基于熵权灰色组合预测模型的区域能源需求预测

Value Engineering 0引言随着低碳经济时代的来临,以低能耗、低污染、低排放为特征的

低碳经济模式已成为转变经济发展方式,实现经济可持续发展的必然选择。低碳经济模式的核心是降低能源的消耗,

减少由传统化石能源消耗所产生的温室气体,实现经济增长与能源消耗的脱钩。从本质上看,低碳经济实质上就是能源经济的的革命。众所周知,能源

是社会经济发展的重要物质基础,是国民经济的重要支撑,因此科

学、合理、准确的对区域能源需求进行预测,对科学制定区域能源发

展战略、推动区域能源创新体系建设、带动相关能源产业协调发展,

加快区域能源体系建设,实现区域低碳经济的发展有着重要的理论

和现实意义。

灰色系统理论[1]是由我国学者创立的系统科学理论,以少数据、贫信息的不确定系统为研究对象,通过对少量原始数据的累加生成,

最大限度的挖掘系统的内在运行规律,实现灰色系统的“白化”。灰色预测模型作为灰色系统理论的核心,自提出以来得到了广泛的应用,成为运用最为广泛的预测模型,随着研究的深入,许多学者针对传统灰色预测模型所存在的缺陷,对GM (1,1)模型进行了改进,相继提出了基于残差优化、新陈代谢、离散DGM 模型等的新灰色预测模型,从

一定程度上解决了传统灰色预测模型的病态性问题。本文从信息集成的角度出发,提出基于传统GM (1,1)模型、新陈代谢模型、离散DGM 三种单项灰色模型的组合预测模型,最大限度的减少信息的损失,提高预测的精度,为区域能源规划的制定提供科学的决策参考。1灰色预测模型

1.1灰色GM (1,1)预测模型GM (1,1)模型[2]是灰色预测模型

中最为经典、也是应用最为广泛的模型,其建模原理简单、计算简

便,长期以来一直是灰色预测理论研究的核心和热点。其具体建模

步骤如下:

①设X 0=(x 0(1),x 0(2),…x 0(n ))为原始数据序列,构造一阶累

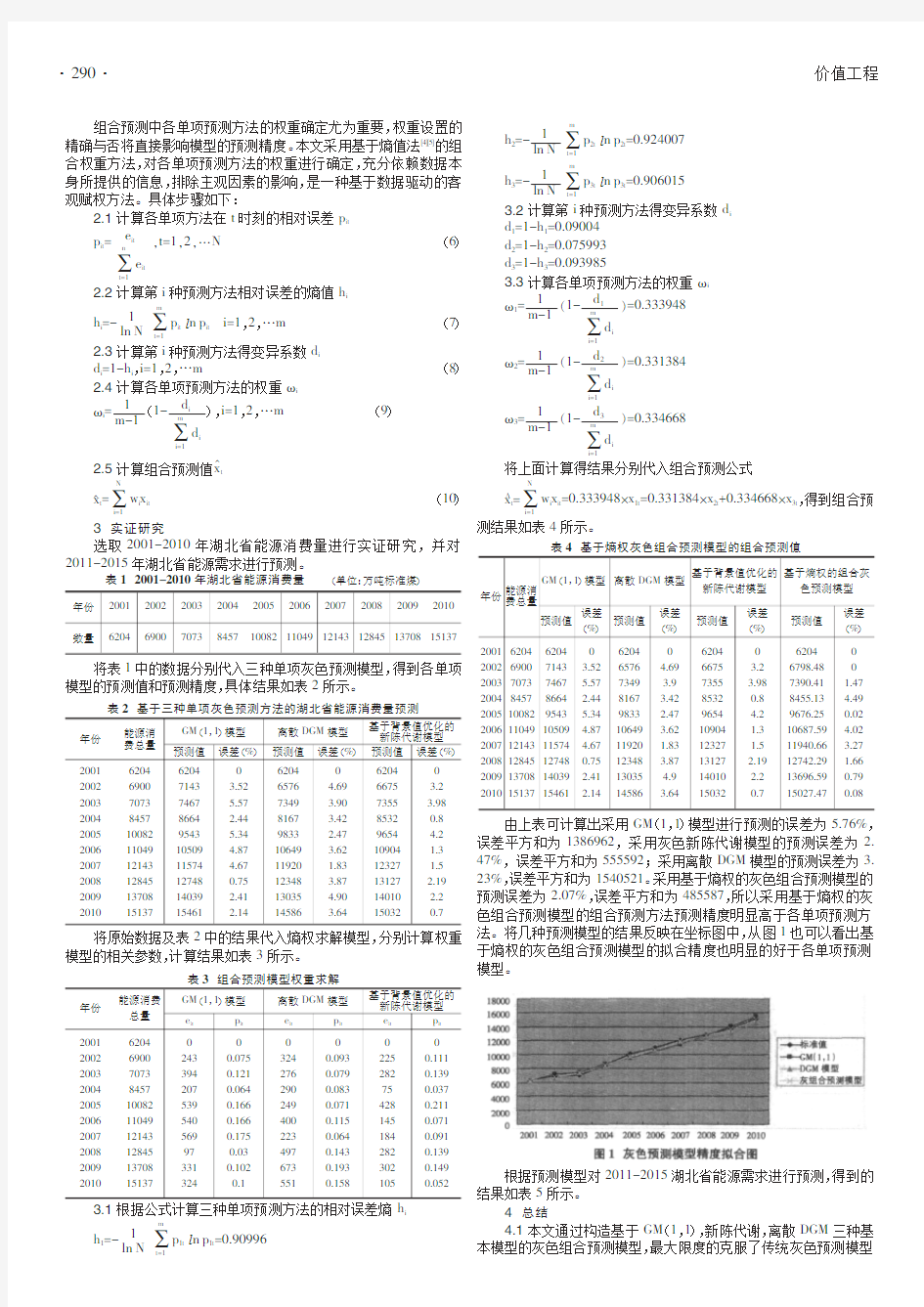

加生成序列X 1=(x 1(1),x 1(2),…x 1(n )),其中x 1(k )=k i=1Σx 0(i )。②构造均值生成序列Z 1=(z 1(1),z 1(2),…,z 1(n )),其中z 1(k )=(x 1(k )+x (k-1)),k=1,2,3,…,n 。③建立生成序列矩阵B 和数据向量Y B=-z 1(2)1-z 1(3)1……-z 1(n )ΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣ1,Y=x 0(2)x 0(3)…x 0(n ΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣ)④计算参数列α赞=a ΣΣb =(B T B )-1B T Y (1)⑤构造灰色微分方程并求解dx (1)+ax (1)=b (2)x 赞(1)(k+1)=x (0)(1)-b ΣΣe -ak +b ,k=1,2,…,n ⑥累减还原得到预测方程x 赞(0)(k+1)=x 赞(1)(k+1)-x 赞(1)(k )(3)1.2新背景值优化的GM (1,1)预测模型(新陈代谢模型)1.2.1设X 0=(x 0(1),x 0(2),…x 0(n ))为原始数据序列,选取前k 个分量所组成的新序列X 0=(x 0(1),x 0(2),…x 0(k ))(k 1)模型。1.2.2设x 0(k+1)为所得的最新信息,将x 0(k+1)放入原始序列X 0中, 并置换出原始序列中的第一个信息x 0(1),得到新的数据序列X 0= (x 0(2),x 0(3),…x 0(k+1)),以新序列X 0为基础建立GM (1,1)模型, 不断重复步骤二,使每一次得到的新数据替换掉原来的老数据,完成 “新陈代谢”的过程。1.3离散DGM 模型传统GM (1,1)模型中,模型预测的精度的不稳定性常常困扰着从事灰色系统理论研究的工作者, 也有学者将这种现象称作灰色预测模型的病态性问题。 针对这种情况,谢乃明[3]博士提出了离散DGM 模型, 极大地提高了灰色预测模型的精度,并从理论上证明了离散DGM 模型与GM (1,1)模型是同一种模型的不同表达形式,其模型方程为:x (1)(k+1)=m 1x (1)(k )+m 2(4)建模步骤:1.3.1对原始序列X 0=(x 0(1),x 0(2),…x 0(n ))进行一阶累加生成,得到X 1=(x 1(1),x 1(2),…x 1(n ))1.3.2设m=(m 1,m 2),构造序列矩阵B 和参数向量Y ,其中B=x (1)(1)1x (1)(2)1……x (1)(n-1)ΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣ1,Y=x 1(2)x 1(3)…x 1(n ΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣΣ)1.3.3运用最小二乘法对离散序列的灰微分方程x (1)(k +1)=m 1x (1)(k )+m 2进行求解,得到m 的最小二乘估计为m=m 1m 2ΣΣ=(B T B )-1B T Y 。1.3.4取原始序列的初值作为累加生成序列的初值,即x 1(1)=x 0 (1),则x 赞(1)(k+1)=m 1k x 0(1)+1-m k 1m 2(5)1.3.5还原得到预测方程x 赞(0)(k+1)=x 赞(1)(k+1)-x 赞(1)(k )。2组合预测模型构建—————————————————————— —作者简介:秦晋栋(1984-),男,湖北武汉人,研究生在读,主要研究方向为系 统建模与决策分析、灰色系统理论。基于熵权灰色组合预测模型的区域能源需求预测研究Regional Energy Demand Forecast Research Based on Entropy Weight Grey Combination Forecasting Model 秦晋栋Qin Jindong (武汉理工大学管理学院,武汉430070) (School of Management , WHUT ,Wuhan 430070,China )摘要:本文在充分考虑传统GM (1,1)模型所存在缺陷的基础上,结合灰色预测模型的最新理论成果,提出了基于GM (1,1)模型,新陈代谢模型,离散DGM 模型三种灰色预测模型的组合预测模型,采用熵值法来确定组合预测模型中各单项方法的权重,并以湖北省为例,对湖北省2001-2010年能源需求总量进行实证研究,结果表明基于灰色组合预测模型的预测精度明显高于三种单项预测方法的精度,证明了该模型用于区域能源需求预测的科学性和有效性,在此基础上对2011-2015年湖北省能源需求进行了预测。 Abstract:Taking the defects of the traditional GM (1,1)model into consideration,combined with the latest theoretical achievement of grey prediction model,this paper puts the combined forecast model of the GM (1,1)model,information renewal model,and discrete DGM model,determines the combination forecast model using entropy method.Taking Hubei Province as an example,it makes an empirical research on the total energy demand of Hubei province from 2001to 2010.The results show that the forecasting accuracy based on the grey combination forecast model is significantly higher than three kinds of single forecast model;it is proved that the model for the regional energy demand forecast is scientific and effective,and forecasts the energy demand of Hubei province from 2011to 2015. 关键词:能源需求;灰色系统;组合预测;熵权 Key words:energy demand ;grey system ;combination forecast ;entropy weight 中图分类号:N945文献标识码:A 文章编号:1006-4311(2012)04-0289-03·289· 相关系数模型(相关系数)组合预测模型及应用第23卷第2期 科技通报 BULLETINOFSCIENCEANDTECHNOLOGY Vol.23No.2Mar.2007 2007年3月 组合预测模型及应用 李 (南昌航空工业学院 曦 数学与信息科学学院,江西南昌330034) 摘要:通过主成分分析的方法,将非线性预测中的二次多项式预测、指数预测及灰色预测等3种不同 的预测方法组合在一起,提出了一种新的组合预测方法,并利用该方法对江西省的国民生产总值进行了预测。 关键词:灰色预测;非线性回归;组合预测;主成分分析:O159 :A :1001-7119(2007)02-0159-04 TheApplicationofTheModelforCombinationForecasting LIXi (DepartmentofInformationandComputationalScience,NanchangInstituteofAeronauticalTechnology, Nanchang,Jangxi,330034,China) Abstract:Basedonthetwo-polynomialregressionforecasting,exponentregressionforecastingandgrayforcasting,anewkindofcombinationforecasting(method)ispresentbyapplyingthemethodofprincipalcomponentanalysis.TheGDPofJiangxiprovinceisforecastedbythismethod. Keywords:grayforecasting;nonlinearityregression;combinationforecasting;principalcomponentanalysis 经济指标的准确预测是国家对宏观经济正确调控的必要前提,但经济系统是一个非常复杂的系非线性的、不确定性的作用关系;因此要准确地预测某一趋势,必须从多个方面统,其中存在着时变的、 预测未来2015年到2020年的货运量 灰色预测模型 是通过少量的、不完全的信息,建立数学模型并做出预测的一种预测方法.当我们应用运筹学的思想方法解决实际问题,制定发展战略和政策、进行重大问题的决策时,都必须对未来进行科学的预测. 预测是根据客观事物的过去和现在的发展规律,借助于科学的方法对其未来的发展趋势和状况进行描述和分析,并形成科学的假设和判断. 灰色系统的定义 灰色系统是黑箱概念的一种推广。我们把既含有已知信息又含有未知信息的系统称为灰色系统.作为两个极端,我们将称信息完全未确定的系统为黑色系统;称信息完全确定的系统为白色系统.区别白色系统与黑色系统的重要标志是系统各因素之间是否具有确定的关系。 建模原理 模型的求解 原始序列为: ) 16909 15781 13902 12987 12495 11067 10149 9926 9329 10923 7691())6(),...1(()0()0()0(==x x x 构造累加生成序列 ) 131159,114250,98469,84567,71580,59085, 48018,37869,27943,18614,7691())6(),...1(()1()1()1(==x x x 归纳上面的式子可写为 称此式所表示的数据列为原始数据列的一次累加生成,简称为一次累加生成. 对(1)X 作紧邻均值生成 ,.... 2)) 1()((21)()1() 1() 1(=-+=k k z k z k z MATLAB 代码如下: x=[7691 18614 27943 37869 48018 590857 71580 84567 98469 114250 131159]; z(1)=x(1); for i=2:6 z(i)=0.5*(x(i)+x(i-1)); end format long g z z = Columns 1 through 3 7691 13152.5 23278.5 Columns 4 through 6 32906 42943.5 319437.5 目录 目录 第1章绪论 (1) 1.1 中期负荷预测的目的和意义 (1) 1.2 国内外中期负荷预测研究现状 (1) 1.2.1 经典预测方法 (2) 1.2.2 传统预测方法 (3) 1.2.3 智能预测方法 (5) 1.3 本文所做主要工作 (8) 第2章中期负荷预测概述 (10) 2.1 中期负荷预测的概念和原理 (10) 2.2 中期负荷预测步骤 (11) 2.3 负荷预测误差分析 (12) 2.4 中期负荷的影响因素分析 (13) 2.5 本章小结 (14) 第3章预测算法研究 (15) 3.1 多元线性回归算法 (15) 3.1.1 多元线性回归模型的参数估计 (16) 3.1.2 多元线性回归模型基本假定 (17) 3.1.3 多元线性回归模型异方差性 (17) 3.2 Adaboost算法 (19) 3.2.1Adaboost算法概述 (19) 3.2.2 Adaboost算法原理及步骤 (19) 3.3 基于Adaboost的改进多元线性回归算法 (20) 3.4 灰色算法 (22) 3.4.1 灰色GM(1,1)的建模过程 (22) 3.4.2 灰色算法检验 (23) 3.4.3 灰色算法的改进 (25) III 目录 3.5 组合模型 (30) 3.6 本章小结 (33) 第4章中期负荷预测算例分析 (35) 4.1 基于Adaboost的改进多元线性回归算法中期负荷预测 (35) 4.2 基于改进灰色GM(1,1)中期负荷预测 (38) 4.3 组合预测 (40) 4.4 本章小结 (43) 第5章结论与展望 (44) 5.1 结论 (44) 5.2 展望 (44) 致谢 (46) 参考文献 (47) 攻读学位期间的研究成果 (50) IV 灰色预测模型理论及其应用 灰色系统理论认为对既含有已知信息又含有未知或非确定信息的系统进行预测,就是对在一定方位内变化的、与时间有关的灰色过程的预测. 尽管过程中所显示的现象是随机的、杂乱无章的,但毕竟是有序的、有界的,因此这一数据集合具备潜在的规律,灰色预测就是利用这种规律建立灰色模型对灰色系统进行预测. 灰色预测模型只需要较少的观测数据即可,这和时间序列分析,多元回归分析等需要较多数据的统计模型不一样. 因此,对于只有少量观测数据的项目来说,灰色预测是一种有用的工具.本文主要围绕灰色预测GM(1,1)模型及其应用进行展开。 一、灰色系统及灰色预测的概念 灰色系统 灰色系统产生于控制理论的研究中。 若一个系统的内部特征是完全已知的,即系统的信息是充足完全的,我们称之为白色系统。 若一个系统的内部信息是一无所知,一团漆黑,只能从它同外部的联系来观测研究,这种系统便是黑色系统。 灰色系统介于二者之间,灰色系统的一部分信息是已知的,一部分是未知的。 区别白色和灰色系统的重要标志是系统各因素间是否有确定的关系。 特点:灰色系统理论以“部分信息已知、部分信息未知”的“小样本”、“贫信息”不确定型系统的研究对象。 灰色预测 灰色系统分析方法是通过鉴别系统因素之间发展趋势的相似或相异程度,即进行关联度分析,并通过对原始数据的生成处理来寻求系统变动的规律。生成数据序列有较强的规律性,可以用它来建立相应的微分方程模型,从而预测事物未来的发展趋势和未来状态。灰色预测是用灰色模型GM(1,1)来进行定量分析的,通常分为以下几类: (1) 灰色时间序列预测。用等时距观测到的反映预测对象特征的一系列数量(如产量、销量、人口数量、存款数量、利率等)构造灰色预测模型,预测未来某一时刻的特征量,或 2008年9月 甘肃省经济管理干部学院学报 Sep te mber 2008第21卷第3期 Journal of Gansu Econom ic Manage ment I nstitute Vol 121 No 13 旅游需求预测方法与模型评述 3 殷书炉,杨立勋 (西北师范大学经济管理学院,甘肃兰州 730070) 摘 要:对旅游需求预测研究始于上世纪60年代,绝大多数研究成果出现于80年代以后,然而对此类研究进行整理和述评的论文较少。因此,文章系统论述了各种方法与模型在旅游需求预测中的应用,并对其预测效果做了简略评价,同时指出了将来的研究重点和发展趋势。 关键词:旅游需求;预测模型;发展趋势 中图分类号:F224.9;F59 文献标识码: A 文章编号:100924830(2008)0320042204 一、引言 随着经济全球化和国际交流的不断深化,国际旅游业得到了长足的发展。旅游业对于平衡国际收支,改善贸易结构具有不可替代的作用,同时又是扩大对外开放、促进对外交流的重要手段。因此在过去20年里旅游研究也得到了前所未有的发展,而旅游需求模型与预测更是研究的重点。 本文在综合介绍旅游需求预测中各种模型运用的基础之上,对这些模型的优缺点做出相应的评价,同时分析了今后旅游预测的研究重点和发展趋势。 二、旅游需求预测中模型的应用 (一)计量模型 经济预测方法常用的有两类,一类是解释性预测方法,即找出预测变量的相关影响因素,建立回归模型,进行分析和预测。另一类是时间序列分析方法,它只依赖于预测变量的历史观测数据和其背后的规律,通过相应的数学模型拟合出变化趋势,从而进行预测。 Kulendran et al .(2000)[1] 研究发现误差修正模型EC M (Err or Correcti on Model )优于天真1(Naive 1)和季节性自回归移动平均法(S AR I M A )。L i et al .(2006)[2] 将误差修正模型EC M 和T VP (Ti m e Varying Para meter )两者的优点相结合而提出T VP -EC M ,并验证了比其他单一的分析方法有更好的预 测效果。线性回归L (L inear )和滞后线性模型LL (Lag L inear )在许多旅游预测中都有应用,但预测效 果都不甚理想。 近乎理想需求方法A I D S (A l m ost I deal De mand Syste m )有很好的经济学理论基础,它特别适合于旅 游需求的弹性分析。L i,Song,W itt (2006)[3] 将T VP 分别和EC M -LA I D S 与长期线性近乎理想需求方法LR -LA I D S 组成T VP -EC M -LA I D S,T VP -LR -LA I D S,并且证明这种组合模型的预测能力更好。 联立方程组主要强调的是各单个方程之间的内在联系,在社会管理方面应用较多,比如对G DP 、电 力需求的预测。Turner,W itt (2001)[4] 运用联立方程组探讨了假日游、商务游和探亲游的内在关联,并对旅游需求做了分析与预测。 (二)时间序列模型 由于旅游业存在着明显的季节性,因而季节这个显著特征变量成了重要的考察因素。融合季节性的自回归移动平均法(S AR I M A )也就得到了广泛研 究和运用。Goh ,La w (2002)[5] 在对香港的旅游预测中,选用了多种时间序列模型,分别是天真法Na 2ive 、移动平均法MA 、指数平滑法ES 、自回归移动平 — 24—3 收稿日期:2008-04-01 作者简介:殷书炉(1982-),男,安徽太湖人,西北师范大学经济管理学院研究生,研究方向:数量经济学; 杨立勋(1965-),男,甘肃武山人,西北师范大学教授,研究方向:宏观经济统计分析及国民经济核算。 实验一、需求预测模型 预测是用科学的方法预计、推断事物发展的必要性或可能性的行为,即根据过去和现在预计未来,由已知推断未知的过程。 预测分析的具体方法很多,概括起来主要有两种:定量预测法和定性预测法。定量预测法是在掌握与预测对象有关的各种要素的定量资料的基础上,运用现代数学方法进行数据处理,据以建立能够反映有关变量之间规律性联系的各类预测模型的方法体系。定量预测法又可分为时间系列预测法和因果关系预测法。定性预测法是由有关方面的专业人员根据个人经验和知识,结合预测对象的特点进行综合分析,对事物的未来状况和发展趋势做出推测的预测方法。它一般不需要进行复杂的定量分析,适用于缺乏完备的历史资料或有关变量之间缺乏明显的数量关系等情况下的预测。定性预测法又可分为德尔菲法、各部门主管集体讨论法、销售人员意见汇集法、消费市场调查法等。 定性预测法和定量预测法在实际应用中相互补充、相辅相成。定量分析法虽然较精确,但许多非计量因素无法考虑;定性分析法虽然可以将非计量因素考虑进去,但估计的准确性在很大程度上受预测人员的经验和素质的影响,难免产生预测结论因人而异,带有一定的主观随意性。因此,在实际工作中常常是二者结合,相互取长补短,以提高预测的准确性和预测结论的可信度。 不管何种机构,如果按照以下步骤进行预测,将会使自己的预测结果更加有效:⑴明确定预测目标;⑵将需求规划和预测结合起来;⑶识别影响需求预测的主要因素;⑷理解和识别顾客群;⑸决定采用适当的预测方法;⑹确定预测效果的评估方法和误差的测度方法。 通过上面的介绍,我们知道,需求预测的方法很多,而在本次实验中,我们主要训练学生如何使用Excel来完成定量预测法中时间序列预测法的计算和分析工作。 一、实验目的 1、掌握如何建立时间序列预测模型,并能根据不同的系统需求框架选择合适的预 测方法。 2、掌握如何用Excel完成时间序列预测模型的计算和数据分析工作,包括回归分 析、预测误差的测定。 二、实验内容 1、时间序列预测法的相关知识 任何预测方法的目的都是预测系统需求部分和估计随机需求部分。系统需求部分的数据在一般形式下包含有需求水平、需求趋势和季节性需求。它也可能表现为如下列方程所示的多种形式。 ○复合型:系统需求=需求水平×需求趋势×季节性需求 ○附加型:系统需求=需求水平+需求趋势+季节性需求 ○混合型:系统需求=(需求水平+需求趋势)×季节性需求 运用于既定预测的系统需求部分的具体形式,取决于需求的性质。针对每种形式,企业都可以采用静态法和适应法这两种方法。 下面我们将通过一个实例来阐述时间序列预测法中的静态法和适应法,在预测过程中,我们假定系统需求是混合型,即系统需求=(需求水平+需求趋势)×季节性需求。 2、引例 天然气在线公司利用现有的管道设施供应天然气,同时满足各个分销商的网上紧急订购需求。该公司自2003年第二季度成立以来,需求一直在增长。计划年度将从某给定年度的第二季度开始,并延续到下一年的第一季度。公司正在规划其必备的生产能力及从2006年第 多模型拟合与组合预测 对时间序列建模好比替人物画速写;简单几笔素描突出人的特点并由此推测人物个性。时间序列模型也能模拟数据特征、提炼数据信息、预测数据规律。然而,正如每张素描仅能反映人物某一侧面,多个角度的素描才能完整逼真人物形象,非线性复杂时间序列的数学模型仅是该序列的某种简化和抽 象,其所包含 的变量和参数必定是有所选择并十分有限的。不同模型对同一序列的描述往往各有特点、各有适用场合、也各有不足之处。理论和实践表明,多模型的拟合与组合预测能提高模拟的功效和预测的精度。 事实上,在预测实践中,对于同个问题,我们常采用不同的预测方法。不同的预测方法其预测精度往往也不相同。一般是以预测误差平方和作为评价预测方法优劣的标准,从各种预测方法中选取预测误差平方和最小的预测方法。不同的预测方法往往能提供不同的有用信息,如果简单地将预测误差平方和较大的方法舍弃,将推动一些有用的信息。科学的作法是将不同的预测方法进行适当组合,形成组合预测方法。其目的是综合利用各种预测方法所提供的信息,以提高预测精度。 早在1954年,美国人Schmitt 曾经采用组合预测方法对美国37个最大城市的人口进行预测使预测精度提高。1959年,J.M.Bate t C 。W 。J 。G 拒有对组合预测方法进行比较系统的研究,研究成果引起预测学者的重视。此后,国外关于组合预测的研究成果层出不究,我国近十几年也很重视组合预测的研究,取得一系列研究成果。 采用组合预测的关键是确定单个预测方法的加权系数。设对于同一个问题有 )2(≥n 种预测方法。给出如下记号:t y 为实际观察值;it f 为第i 种方法的预测值; it t it f y e -=为第i 种方法的预测误差;i k 为第i 种方法的加权系数, ∑∑====n i n i it i t i f k f k 1 1 ;1为组合预测方法的预测值;t t t f y e -=为组合预测方法的预测 误差,于是∑==-=n i it i t t t f k f y e 1 。其中,N t n i ,,2,1;,,2,1 ==。 记组合预测方法的预测误差平方和∑==N i t e J 1 2,则 ?? ????=∑∑ ∑ ===)(11 1 N t jt it j i n j n i e e k k J 记组合预测方法的预测加权系数向量为T n n k k k ],,,[21 =K ,第i 种预测方法的预测误差向量为T iN i i i e e e ],,,[21 =E ,预测误差矩阵为,,[21E E e = ],n E ,于是 组合预测模型 1灰色神经网络(GNN)预测模型 灰色神经网络预测方法是灰色预测方法和人工神经网络方法相结合的算法,即保留灰色预测方法中“累加生成” 和“累减还原” 运算,不再求参数,而是由BP神经网络来建立预测模型和求解模型参数。 利用这种灰色神经网络进行负荷预测的算法如下。 1)对电力负荷的原始数据序列进行“累加生成”运算,得到累加序列。 2)利用BP神经网络能够拟合任意函数的优势解决累加序列并非指数规律的问题。训练BP神经网络,逼近累加数据序列Y。 3)利用现有已经训练好的BP神经网络进行预测,输出累加序列的预测值。 4)将累加数据的预测值进行“累减还原”运算,得到电力负荷的原始数据序列预测值。 2果蝇优化算法(FOA) 果蝇优化算法(fruit fly optimization algorithm,FOA)是由潘文超教授于2011年提出的一种基于果蝇觅食行为推演出寻求全局优化的新方法。这是一种交互式进化计算方法,通过模仿果蝇群体发现食物的行为,FOA能够达到全局最优。在实际中FOA已经被应用于许多领域,包括交通事件,外贸出口预测,模拟滤波器的设计等。依照果蝇搜寻食物的特性,将其归纳为以下几个重要步骤。 1)参数初始化:FOA的主要参数为最大迭代次数maxgen,种群规模sizepop,初始果蝇群的位置(X_axis,Y_axis)和随机飞行距离FR。 2)种群初始化:赋予果蝇个体利用嗅觉搜寻食物之随机方向与距离。 3)种群评价:首先,由于无法得知食物的位置,需要计算果蝇到原点的距离(Dist)。再计算气味浓度判定值(S)此值为距离的倒数。通过将气味浓度判断值(S)代入气味浓度判断函数(或称为适应度函数),求出果蝇个体位置的气味浓度(Smell)。并找出群体中气味浓度值最大的果蝇个体。 4)选择操作:保留最大气味浓度值和x、y坐标,此时,果蝇通过视觉飞往的最大浓度值的位置。进入迭代寻优,重复实施步骤2)~3),并判断味道浓度是否优于前一迭代味道浓度,若是则执行步骤4)。若味道浓度不再优于先前迭代的味道浓度值,或迭代次数达到最大,循环结束。 3GNN-FOA预测模型 GNN-FOA预测模型的程序结构框图如图1所示。采用果蝇优化算法(FOA)为灰色神经网络(GNN)模型参数a,b1和b2 进行迭代动态微调,使模型侦测能力提高,并获得最佳的GNN模型参数以进行预测。详情如下。 1)参数初始化。在果蝇优化算法的参数设定上,随机初始化果蝇群体位置区间X_axis,Y_axis∈[-50,50],迭代的果蝇寻食的随机飞行距离区间FR ∈[-10,10] ,种群规模sizepop = 20 ,而迭代次数max gen = 100 。 2)初始进化。设置初始迭代次数为0,设定果蝇个体i 寻食随机飞行方向rand()和飞行距离。其中rand()表示任意值产生函数。在GNN-FOA程序中,使用两个变量 [X(i,:),Y(i,:)] 来描述果蝇个体i 的飞行距离。分别设 3)初步计算和数据预处理。计算果蝇个体i距离原点的距离Disti 和气味浓度判断值Si。其中 浅析卷烟需求预测的基本方法当前,卷烟市场呈现“工、商、零”三维一体的新型格局,市场的卷烟货源投放来自于卷烟需求预测,卷烟需求预测工作的虚实影响到卷烟市场的货源满足率。作为最贴近市场、最了解市场、最熟悉客户的客户经理,我们无疑在卷烟市场需求预测方面占有举足轻重的地位,其预测准确率的高低直接关系到“按客户订单组织货源”的可行性及“卷烟市场营销上水平”的进程。 卷烟需求预测就是在卷烟市场调研和对卷烟销售历史数据分析的基础上,运用科学分析方法,对市场需求及未来变化趋势进行分析研究,从而预测未来市场需求和变化趋势的过程。卷烟需求预测一般分为定性预测法和定量预测法。定性预测法是利用对业务知识熟悉、具有丰富经验和较强的综合分析能力的业务人员或专家学者,根据卷烟销售历史资料和相关资料,对卷烟未来销售趋势做出性质上的判断和预测。 定量预测法则是利用销售历史资料,运用一定的数学分析方法和数学模型,找到数据或影响变量之间的规律性联系,以此对卷烟需求或销售的变化趋势做出定量的分析和预测。 卷烟是一种特殊消费商品,其销量以时间为序列,呈现一定的销售规律,但由于消费者的不确定因素,单靠定性或定量预测方法是不能准确预测其销量的。在实际工作中,往往是定性和定量分析和预测方法结合使用。以定性分析确定卷烟市场需求发展趋势,然后以定量预测方法确定数学模型,从而对卷烟市场需求和销售变化 情况做出准确和精确的判断和预测。下面,我将结合“镇巴辖区卷烟销售情况”,对现用的卷烟需求预测方法之“移动平均法”做以实例说明。一、现有方法介绍: <一)、方法说明: 移动平均预测法是一种重要的时间预测方法,它能反映数据的变化趋势,具有较好的修匀历史数据、消除随机波动影响的作用。对具有长期趋势变动和季节性变动的时间序列数据,经过移动平均调整后,可以消除不规律的变动,从而较好地揭示经济现象的长期发展趋势。<二)、计算公式: n y y y M n t t t t ---+++= K 211 注: 1 t M 为第t 期的移动平均值, t y 代表第t 期的实际销量,n 代表平均预测法的跨 度周期<通常取n=3、n=5) <三)、方法步骤: 见下表,以镇巴2018年5月份需求预测为例: 镇巴2018年5月份需求预测(移动平均法> 需求预测方法 常用的物资需求预测方法主要包括基于时间序列模型的移动平均预测法、指数平滑预测法、趋势外推预测法等;基于因果分析模型的回归分析预测法,基于统计学习理论以及结构风险最小原理的支持向量机预测方法,基于人工智能技术的人工神经网络算法。归纳如图1: 图1:物资需求预测方法 一、 时间序列法 1.定义:将预测对象按照时间顺序排列起来,构成一个所谓的时间序列,从所构成的这一组时间序列过去的变化规律,推断今后变化的可能性及变化趋势、变化规律,就是时间序列预测法。 2.概况: 时间序列法主要考虑以下变动因素:①趋势变动,②季节变动,③循环变动,④不规则变动。 若以S t ,T t ,C t ,I t 表示时间序列的季节因素S t ,长期趋势波动、季节性变动、不规则变动.则实际观测值与它们之间的关系常用模型有 加法模型: 乘法模型: 混合模型: 时间序列预测一般反映三种实际变化规律:趋势变化、周期性变化、随机性变化。 t t t t I S T x ++=t t t t I S T x ??=)() )t t t t t t t t I T S x b I T S x a +?=+?= 3.时间序列常用分析方法:移动平均法、指数平滑法、季节变动法等 (1)移动平均法 ①简单移动平均法:将一个时间段的数据取平均值作为最新时间的预测值。该时间段根据要求取最近的。例如:5个月的需求量分别是10,12,32,12,38。预测第6个月的需求量。 =27。 可以选择使用3个月的数据作为依据。那么第6个月的预测量Q=32+12+38 3 ②加权移动平均法:将每个时段里的每组数根据时间远近赋上权重。例如:上个例子,3个月的数据,可以按照远近分别赋权重0.2,0.3,0.5。那么第6个月的预测量Q=0.2×32+0.3×12+0.5×38=29(只是在简单移动平均的基础上考虑了不同时段影响的权重不同,简单移动平均默认权重=1.) (2)指数平滑法 基本思想:预测值是以前观测值的加权和,且对不同的数据给予不同的权数,新数据给予较大的权数,旧数据给予较小的权数。 指数平滑法的通用算法: 指数平滑法的基本公式:St=aYt+(1-a)St-1 式中, St--时间t的平滑值; Yt--时间t的实际值; St-1--时间t-1的平滑值; a--平滑常数,其取值范围为[0,1] 具体方法:一次指数平滑、二次指数平滑、三次指数平滑。 方法的选取:指数平滑方法的选用,一般可根据原数列散点图呈现的趋势来确定。当时间数列无明显的趋势变化,可用一次指数平滑预测。如呈现直线趋势,选用二次指数平滑法;若实际数据序列呈非线性递增趋势,采用三次指数平滑预测方法。如呈现抛物线趋势,选用三次指数平滑法。或者,当时间序列的数据经二次指数平滑处理后,仍有曲率时,应用三次指数平滑法。 (3)季节变动法 根据季节变动特征分为:水平型季节变动和长期趋势季节变动 ①水平型季节变动: 是指时间序列中各项数值的变化是围绕某一个水平值上下周期性的波动。若时间序列呈水平型季节变动,则意味着时间序列中不存在明显的长期趋势变动而仅有季节变动和不规则变动。 灰色预测模型原理 综合预测模型( 灰色预测模型 (1,1)GM ) 为了是更准确的反映市场实际需求情况,我们建立综合预测模型,利用灰色模型 (1,1)GM 对平均销量做确定性增长趋势进行预测。 我们将时间序列2001—2005的实际销量值 (0)t X 累加处理生成新序列(1)t X ,则GM (1,1)模型相应的微分方程为: (1)(1)t t dX X dt αμ+= (20012005t =年 其中 α 为发展灰数 μ 为内生控制灰数 同时通过α?待估参数向量,?ααμ ??= ??? ,利用最小二乘法求解。解得: ()1?T T B B B Y α-= 矩阵B 为 (1)t X 取累加平均值所得 矩阵Y 为 (0)t X 转置矩阵 求解微分方程,即可得预测模型: ()()1011?t t X X e αμμαα-+??=-+???? ,(20012005)t =年 灰色模型算法描述: Step1. 累加处理生成新序列(1)t X Step2. 迭代计算出矩阵B 迭代计算 (1)(1)12t t t X X V ++= (20012004)t =年 得到 11,2111t t V B V --????=?????? Step3. 生成矩阵Y (0)1t t V X += ( 20012004t =年 T t t Y V = Step4. 计算系数矩阵α ? ()1 ?T T B B B Y α-= 解得,αμ Step5. 由得到的灰数,αμ 解微分方程 ()()1011?t t X X e αμμαα-+??=-+??? ? 即 预测出2006年的书号的平均销售量 Step6. 灰色模型残差检验 组合预测方法中的权重算法及应用 [ 08-09-19 16:57:00 ] 作者:权轶张勇 传编辑:Studa_hasgo122 摘要系统地分析了组合预测模型的权重确定方法,并估计各种权重的理论精度,以此指导其应用。文章还首次提出用主成分分析确定组合模型权重的方法,最后以短期(1年)负荷预测为例,检验各种权重下组合预测模型的精度。 关键词组合模型权重预测精度负荷预测 1 常用的预测方法及预测精度评价标准 正确地预测电力负荷,既是社会经济和居民生活用电的需要,也是电力市场健康发展的需要。超短期负荷预测,可以合理地安排机组的启停,保证电网安全、经济运行,减少不必要的备用;而中长期负荷预测可以适时安排电网和电源项目投资,合理安排机组检修计划,有效降低发电成本,提高经济效益和社会效益。 常用的负荷预测方法有算术平均、简单加权、最优加权法、线性回归、方差倒数、均方倒数、单耗、灰色模型、神经网络等。 囿于不同的预测模型的理论基础和所采用的信息资料的不同,上述单一预测模型的预测结果经常千差万别,预测精度有高有低,为了充分发挥各种预测模型的优点,提高预测质量,可以在各种单一预测模型的基础上建立加权平均组合预测模型。为此,必须研究组合预测模型中权重的确定方法及预测精度的理论估计。 设Y表示实际值,■表示预测值,则称Y-■为绝对误差,称■为相对误差。有时相对误差也用百分数■×100%表示。分析预测误差的指标主要有平均绝对误差、最大相对误差、平均相对误差、均方误差、均方根误差和标准误差等。 2 组合预测及其权重的确定 现实的非线性系统结构复杂、输入输出变量众多,采用单个的模型或部分的因素和指标仅能体现系统的局部,多个模型的有效组合或多个变量的科学综合才能体现系统的整体特征,提高预测精度。 为了表达和书写方便,下面从组合预测的角度来描述模型综合的方法和类型。设{xt+l},(t=1,2,...,T)为观测值序列,对{xt+l},(l=1,2,...,L)用J个不同的预测模型得到的预测值为xt+l,则组合模型为: ■T+L=■*9棕j■T+L(j) 式中,*9棕j(j=1,2,…,J)为第j个模型的权重,为保持综合模型的无偏性,*9棕j应满足约束条件■*9棕j=1 确定权重常用的方法有专家经验、算术平均法、方差倒数法、均方倒数法、简单加权法、离异系数法、二项式系数法、最优加权法和主成分分析法等等。下面仅简单介绍最优加权法和主成分分析法。 最优加权法是依据某种最优准则构造目标函数Q,在满足约束条件的情况下 ■*9棕j=1,通过极小化Q以求得权系数。 设{xt},(t=1,2,…T)为观测序列,已经为其建立J个数学模型,则最优加权模型的组合权系数*9棕j,(j=1,2,…J)是以下规划问题的解: 52 2011.10 2011年10月经管空间 企业竞争模拟中市场需求预测模型解析 文/涂帅华 王滢 摘 要:本文主要研究企业竞争模拟中市场需求预测模型的决策支持作用,通过Eviews计量经济学软件回归分析并研究可量化的变量对需求的影响,探索建立需求预测模型。分析发现,这些变量对需求的影响呈现一定规律;而且部分变量在一定范围内与需求存在明显的线性关系。 关键词:企业竞争模拟;Eviews;市场需求预测 中图分类号:F270 文献标识码:A 文章编号:1006-4117(2011)10-0052-02 依附于企业竞争模拟软件的企业竞争模拟是由学生组成3—5人的团队,进行虚拟企业经营,从而了解企业运营相关知识的实践课程。市场驾驭能力是决定经营效果的重要因素,如何准确预测市场需求,是每个决策者关注的热点。不少实战经验丰富的决策者利用经验和感觉来确定市场需求量,本文以计量经济学为理论基础结合实战经验预测分析市场需求,更准确地描述市场需求与各变量的内在联系。 一、企业竞争模拟简介 企业竞争模拟(B U S I M U)是由北大光华管理学院王其文等几位老师共同研发,运用计算机技术模拟企业竞争环境,参与者组成虚拟的企业,在模拟的市场环境里进行经营决策的训练。[1]其决策分为五个板块:生产运筹、供应安排、市场营销、投资规划以及财务,共69个决策量。半数以上决策量属于市场营销,说明市场营销的重要性和复杂性,表现为市场驾驭的难度。市场的驾驭主要反映在市场价格的把握和市场需求的预测。笔者下面根据比赛所获以及赛后总结探讨一下关于市场需求预测模型的应用。 二、利用Eviews回归市场需求预测模型 Eviews回归模型的数学原理是利用最小二乘法求得未知参数最小二乘估计向量,再根据拟合优度、置信区间和F检验等检验回归模型的整体显著性水平。若回归模型整体上是显著的,则可应用于预测未来;反之,则利用价值不大。程序如下: 1、获取样本数据 本文所用数据来源于:h t t p://b u s i m u.g s m.p k u. https://www.360docs.net/doc/dc14483701.html,/网站,2011年全国MBA培养院校企业竞争模拟大赛半决赛1889赛区北京工商大学代表队第1市场A产品。选择这部分样本数据作为研究对象的原因:由于比赛中的市场消息是一个描述性变量,具有很强的模糊性和随机性,笔者无力将其量化。1889赛区第1市场A产品受市场消息产生的影响较小,选择这部分数据作为研究对象,可以一定程度上减少随机干扰项对模型准确度的影响。 2、明确目标变量和影响变量 企业生产供应商品为了满足客户需求并从中获利,根据经济学基本规律,需求决定供给。企业生产运营中通过对需求的预测确定生产供应商品的数量,因此需求才是决定性的目标变量。由此确定目标变量为:需求(Y)。 根据比赛规则说明,需求的影响变量非常多,大致可分为三类:数值变量(商品价格、广告费、促销费、产品等级和市场份额)、可量化的非数字变量(广告的滞后效应、市场扩容和季节变动)、不可量化的描述性变量(市场消息等)。本文主要研究的是数值变量以及可量化的非数值变量——这些与需求变动有明显规律的变量——与需求之间的相关关系。数值变量中的商品价格、广告费、促销费的绝对值和相对值都影响需求。市场扩容和季节变动都以时间为轴线,对需求的影响依附于期数反映。由此确定影响变量为:期数(X1)、商品价格、广告费和促销费的绝对量(X2、X3、X4)和相对量(△X2、△X3、△X4)、滞后广告(X5)、产品等级(X6)、市场份额(X7)。 通过数据观察和实战经验总结部分影响变量的规律如下:(1)市场扩容为每期2单位/企业,季节变动周期性影响市场扩容量,春季和秋季为旺季(设第1期为春季),扩容为3单位/企业;将市场扩容和季节变动对需求的影响合并得:2.5×X1+(1-(-1)X1)/4。(2)广告的滞后效应为短期效应——本期广告按照一定比例对下期需求产生影响,对此后各期影响甚小。(3)市场份额不直接影响需求,而是通过总体需求在竞争者中的重新分配影响对个体竞争者的需求,其分配机制:市场份额未达到平均市场份额的企业部分需求会转移到市场份额大于平均市场份额的企业;总结其公式:某参数×(总体市场需求/市场同类竞争者数量)×(该企业上期X7-平均市场份额)。 3、确定目标变量和影响变量的相关关系 根据决策者的角色不同,可将样本数据分为两部分来确定目标变量和影响变量的相关关系。前8期为第一部分,由比赛组织者模拟,不存在相对量的影响,可用于确定X1、X2、X3、X4、X5和X6的影响系数。后7期为第二部分,由各参赛者模拟,不同决策者的决策能力参差不齐、风格迥异,个体决策结果差异较大,增加相对量的影响;以这部分数据和第一部分分析结果作为基础,可确定△X2、△X3、△X4以及X7的影响系数。 (1)第一部分(1—8期) 首先确定目标变量和影响变量的相关关系为线性还是非线性。根据样本数据中前8期数据,利用E v i e w s分析可得,无相对量影响的需求(Y1)与各影响变量整体表现为明显的线性关系;但是观察各影响变量的P r o b.值大部分都大于0.05,可见其系数并不准确,其原因可能是由于X1来自两个影响因素作用的结果,与Y1并不表现出线性关系。剔除 X1对模型的影响,回归分析结果如图1: 变权重组合预测模型 1.符号说明 设对于同一预测问题,我们有n 种预测方法(或模型),)(1t y ∧ ,)(2t y ∧ ,…,)(t y n ∧ ,并假设: )(t y :第t 期的实际观差值(t=1,2,…,n ); )(t y i ∧ :第i 个预测模型预测的第t 期的值; )(t i ω:第i 个预测模型在第t 期的加权值; 满足 ∑=n i i t 1 )(ω =1 ),...,2,1(n t = 0)(≥t i ω ),...,2,1(n i = )()()(1 t y t t y n i i i ∑=∧ ∧ = ω ,变权组合预测模型预测的第t 期的值。 2.变权组合预测模型最佳变权重确定 变权重组合预测模型的确定关键在于确定变权系数,下面给出几种确定变权系数的方法。 2.1 以相对误差的最大值达到最小为目标确定最佳变权系数 基于决策论中极大极小准则,我们求得变权系数)(t i ω应使 ) () ()(max t y t y t y L -=∧ 达到最小,其中)()()(1 t y t t y i n i i ∧ =∧ ∑=ω;1)(1 =∑=n i i t ω;0)(≥t i ω;),...,2,1(n i =。 这问题可以通过线性规划的方法解决,为此先引进记号 )(/)()(t y t y t y e t ?? ? ???-=∧- ?? ?? ?<≥=+= - - -- 000 2 t t t t t t e e e e e u ?? ?? ?<-≥=-= - -- - 00 02 t t t t t t e e e e e v 显然有t t t v u e +=-;t t t v u e -=- ,从而可建立如下的线性规划模型 ()??????????? ??==≥≥≥≥==+-≥--∑=- n t n i t v u z t v u e v u z z I i t t n i i t t t t t ,...,1;, (1) 0)(;0;0;01)(00min 1 'ωω 由于()1)(),...,(,)()(,...)()(1)()() (11 1-???? ? ??=-=∑=∧ ∧∧ - T n n i n i i t t t t y t y t y t y t y t y t e ωωω 所以把模型')(I 整理得 ()??? ??? ??? ??=≥≥≥≥==+-≥---; ,...,1;0)(;0;0;011 0min n t t v u z W R v u W Y v u z z I i t t t T t t t t t t ω 其中 ())(1,....,1维n R T = ()T n t w t w W )(),...,(1t = ?? ? ??=- -- )(/)(),...,(/)(1t y t y t y t y Y n t 组合预测法 组合预测法 目录 什么是组合预测法 组合预测法的基本形式 组合预测法的原则及步骤 编辑本段什么是组合预测法 组合预测方法是对同一个问题,采用两种以上不同预测方法的预测。它既可是几种定量方法的组合,也可是几种定性的方法的组合,但实践中更多的则是利用定性方法与定量方法的组合。组合的主要目的是综合利用各种方法所提供的信息,尽可能地提高预测精度。 比如,在经济转轨时期,很难有一个单项预测模型能对宏观经济频繁波动的现实拟合的非常紧密并对其变动的原因作出稳定一致的解释。理论和实践研究都表明,在诸种单项预测模型各异且数据来源不同的情况下,组合预测模型可能导致一个比任何一个独立预测值更好的预测值,组合预测模型能减少预测的系统误差,显著改进预测效果。 编辑本段组合预测法的基本形式 组合预测有两种基本形式: 1、等权组合,即各预测方法的预测值按相同的权数组合成新的预测值。 2、不等权组合,即赋予不同预测方法的预测值的权数是不一样的。 这两种形式的原理和运用方法完全相同,只是权数的取定上有所区别。根据已进行的预测结果,采用不等权组合的组合预测法结果较为准确。编辑本段组合预测法的原则及步骤 组合预测法的应用原则以及一般步骤 1、应用原则:定性分析与定量分析相结合原则;系统性原则;经济性原则。 2、步骤:以经济预测为例,一般步骤是根据经济理论和实际情况建立各种独立的单项预测模型;运用系统聚类分析方法度量各单项模型的类间相似程度;根据聚类结果,逐层次建立组合预测模型进行预测。 组合预测模型模式一:线性组合模型;模式二:最优线性组合模型;模式三:贝叶斯组合模型;模式四:转换函数组合模型;模式五:计量经济与系统动力学组合模型。 组合预测方法中的权重算法及应用(一) 摘要系统地分析了组合预测模型的权重确定方法,并估计各种权重的理论精度,以此指导其应用。文章还首次提出用主成分分析确定组合模型权重的方法,最后以短期(1年)负荷预测为例,检验各种权重下组合预测模型的精度。 关键词组合模型权重预测精度负荷预测 1常用的预测方法及预测精度评价标准 正确地预测电力负荷,既是社会经济和居民生活用电的需要,也是电力市场健康发展的需要。超短期负荷预测,可以合理地安排机组的启停,保证电网安全、经济运行,减少不必要的备用;而中长期负荷预测可以适时安排电网和电源项目投资,合理安排机组检修计划,有效降低发电成本,提高经济效益和社会效益。 常用的负荷预测方法有算术平均、简单加权、最优加权法、线性回归、方差倒数、均方倒数、单耗、灰色模型、神经网络等。 囿于不同的预测模型的理论基础和所采用的信息资料的不同,上述单一预测模型的预测结果经常千差万别,预测精度有高有低,为了充分发挥各种预测模型的优点,提高预测质量,可以在各种单一预测模型的基础上建立加权平均组合预测模型。为此,必须研究组合预测模型中权重的确定方法及预测精度的理论估计。 设Y表示实际值,■表示预测值,则称Y-■为绝对误差,称■为相对误差。有时相对误差也用百分数■×100%表示。分析预测误差的指标主要有平均绝对误差、最大相对误差、平均相对误差、均方误差、均方根误差和标准误差等。 2组合预测及其权重的确定 现实的非线性系统结构复杂、输入输出变量众多,采用单个的模型或部分的因素和指标仅能体现系统的局部,多个模型的有效组合或多个变量的科学综合才能体现系统的整体特征,提高预测精度。 为了表达和书写方便,下面从组合预测的角度来描述模型综合的方法和类型。 设{xt+l},(t=1,2,...,T)为观测值序列,对{xt+l},(l=1,2,...,L)用J个不同的预测模型得到的预测值为xt+l,则组合模型为: ■T+L=■*9棕j■T+L(j) 式中,*9棕j(j=1,2,…,J)为第j个模型的权重,为保持综合模型的无偏性,*9棕j应满足约束条件■*9棕j=1 确定权重常用的方法有专家经验、算术平均法、方差倒数法、均方倒数法、简单加权法、离异系数法、二项式系数法、最优加权法和主成分分析法等等。下面仅简单介绍最优加权法和主成分分析法。 最优加权法是依据某种最优准则构造目标函数Q,在满足约束条件的情况下■*9棕j=1,通过极小化Q以求得权系数。 设{xt},(t=1,2,…T)为观测序列,已经为其建立J个数学模型,则最优加权模型的组合权系数*9棕j,(j=1,2,…J)是以下规划问题的解: minQ=Q0(*9棕1,*9棕2,…,*9棕J)s.t.■*9棕j=1 式中:Q为目标函数,s.t.为该规划问题的约束条件,有些实际问题还要求*9棕j≥0,(j=1,2,…,J),即权系数非负。 目标函数Q的形式根据误差统计量极小化准则的类型决定,常用的目标函数为: Q=■(et)2=■(■*9棕jet(j))2=■(■*9棕j(xt(j)-■(j)))2 式中et(j)=xt(j)-■t(j)为第j个模型的预测误差,■t(j)为第j个模型xt的拟合值。W=(*9棕1,*9棕2,…,*9棕J)*9子R=(1,1,…,1)*9子 eij=e*9子tei=*9蒡T■et(i)et(j)E=(eij)J×J,J=1,2,…,J相关系数模型(相关系数)组合预测模型及应用

线性回归和灰色预测模型案例

基于Adaboost的改进多元线性回归灰色组合中期负荷预测

灰色预测模型理论及其应用

旅游需求预测方法与模型评述

运筹学实验1预测模型

多模型拟合与组合预测

组合预测模型

需求预测模型

需求预测方法 (2)

灰色预测模型原理

组合预测方法中的权重算法及应用.

企业竞争模拟中市场需求预测模型解析

变权重组合预测模型

组合预测法

组合预测方法中的权重算法及应用(一)