房地产价格影响因素实证分析

房地产价格影响因素实证分析

——金融工程(2)谭红艳 40421104

金融工程(2) 朱 敏 40421102

一、 问题提出

房地产业是国民经济体系中的基础性、先导性行业,其运行质量直接影响到国民经济的健康发展,房地产价格问题由于与广大城镇居民的生活息息相关,因此一直是人们关注的焦点。中国从20世纪90年代开始选择市场经济的取向,中国的房地产市场也在20世纪90年代初期开始逐步形成。1991~2005年,中国房地产价格总体处于上升趋势,年均增长9.83%,远远超过同期居民可支配收入的增长率,因此,房地产价格成为人们经常诟病的主要对象。目前,国内关于房地产价格的研究大体上可以分为两类:第一类主要从微观视角出发,分析经济变量、区位变量对房地产价格变动的影响。第二类研究主要从宏观视角研究经济基本面和政策变量对房地产价格的影响。房地产价格根本上取决于房地产供给和需求,而其供给、需求又受到价格之外的诸多因素的影响,本文将从顾客需求角度,通过分析顾客需求的变化来分析其对房地产价格的影响。

二、 理论综述及模型的设定。

1. 商品房是指房地产开发企业(单位)开发建设的供出售、出租用的住宅、厂房、仓

库、饭店、度假村、写字楼、办公楼等房屋工程及其配套的服务设施。商品房的投资占房地产投资中的绝大部分,且大部分人所关注的房产价格为商品房价格,因此,我们主要研究商品房价格。即以商品房价格作为被解释变量。

2. 人均可支配收入。人均可支配收入是房地产需求的正函数,在其他因素不变时,收

入越高,需求越大,导致房价上升。人均可支配收入增长所导致的房地产需求增长表现在三个方面:一是收入的增长加快积累的增长,使得潜在购买力变成现实购买力;二是收入的增长使得消费结构发生变化,房地产成为重要的消费对象,人们会用更好的住宅来代替原有住宅;三是收入的增长导致财富增长,进而对资产需求增加,刺激投资。房地产通常被看作一种资产,特别是在通货膨胀或其他资产预期收益率较低时,房地产是良好的投机工具。即人均可支配收入可作为商品房价格研究的一个解释变量。

3. 城市化水平。城市化水平是城镇人口占总人口的比例。城市化进程的加速,迫切需要

发展房地产业,尤其是普通住宅和城市生活配套设施.城市化与房地产业之所以成为一对孪生“兄弟”,是因为住宅既是城市的功能要素,同时又是城市市民必不可少的、最昂贵的生活资料.到2001年底,我国城市人均住房建筑面积达20.8m,但也只相当于10年前中等收入国家的住房水平.世界各国的经验表明,一个国家在进入城市化加速发展阶段后,在人均住房建筑面积达到30~35m 前,该国将保持较为旺盛的住房需求.因此,城市化的进程无疑会影响到我国房地产的价格。对每年城市化水平的衡量,我们用该年城镇人口比上总人口数来衡量,作为商品房价格的第二个解释变量。 因此,我们可以设定初始模型:

t 22110t X X Y μβββ+++=

其中,t Y 表示商品房价格,1X 表示人均可支配收入,2X 表示城市化水平

三、数据的收集。

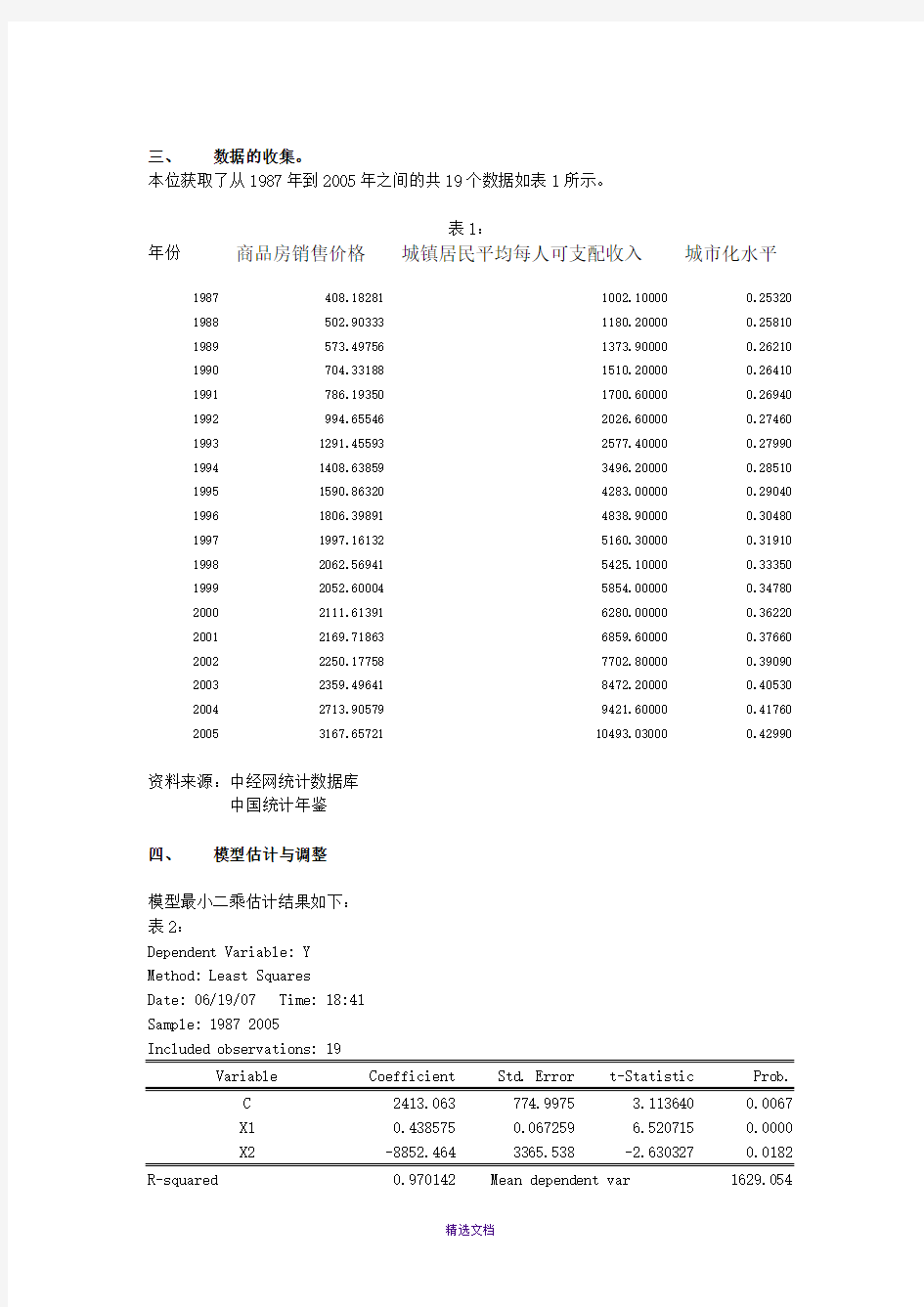

本位获取了从1987年到2005年之间的共19个数据如表1所示。

表1:

年份商品房销售价格城镇居民平均每人可支配收入城市化水平

1987408.18281 1002.10000 0.25320 1988502.90333 1180.20000 0.25810 1989573.49756 1373.90000 0.26210 1990704.33188 1510.20000 0.26410 1991786.19350 1700.60000 0.26940 1992994.65546 2026.60000 0.27460 19931291.45593 2577.40000 0.27990 19941408.63859 3496.20000 0.28510 19951590.86320 4283.00000 0.29040 19961806.39891 4838.90000 0.30480 19971997.16132 5160.30000 0.31910 19982062.56941 5425.10000 0.33350 19992052.60004 5854.00000 0.34780 20002111.61391 6280.00000 0.36220 20012169.71863 6859.60000 0.37660 20022250.17758 7702.80000 0.39090 20032359.49641 8472.20000 0.40530 20042713.90579 9421.60000 0.41760 20053167.65721 10493.03000 0.42990

资料来源:中经网统计数据库

中国统计年鉴

四、模型估计与调整

模型最小二乘估计结果如下:

表2:

Dependent Variable: Y

Method: Least Squares

Date: 06/19/07 Time: 18:41

Sample: 1987 2005

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C2413.063774.9975 3.1136400.0067

X10.4385750.067259 6.5207150.0000

X2-8852.4643365.538-2.6303270.0182 R-squared0.970142 Mean dependent var1629.054

Adjusted R-squared 0.966410 S.D. dependent var 800.2759 S.E. of regression 146.6707 Akaike info criterion 12.95820 Sum squared resid 344196.6 Schwarz criterion 13.10732 Log likelihood -120.1029 F-statistic 259.9387 Durbin-Watson stat

0.615478 Prob(F-statistic)

0.000000

从表2中可以看出,模型的参数检验和拟合优度检验均非常显著,但是x2系数为负,与实际经济意义不相符合。且DW=0.615,在显著性水平为0.05的情况下,查DW 统计表知

074.1d L =,536.1d u =,因此,模型存在正的自相关,

分析各变量的时间序列趋势图如下:

图1: 图2:

500

100015002000

2500

3000350088

90

92

94

9698

00

02

04

2000

40006000

800010000

1200088

90

92

94

9698

00

02

04

图

3:

0.25

0.30

0.35

0.40

0.45

88

90

92

94

9698

00

02

04

可见x2有明显的分段现象,前面x2的系数估计结果只所以与经济意义不相符,可能是缺失了重要定性变量,因此我们可以试着引入虚拟变量,从分段部分的时间来看,正好是1995年,引入虚拟变量D

??

?=年包括年之后年之前1995,1995

1,1995

0,D

加入虚拟变量后模型变为:

()t 24322110t DX D X X Y μβββββ+++++=

模型最小二乘估计结果为: 表4:

Dependent Variable: Y Method: Least Squares Date: 06/19/07 Time: 19:17 Sample: 1987 2005

Included observations: 19

Variable

Coefficient Std. Error t-Statistic Prob. C -3304.251 1521.528 -2.171666 0.0476 X1 0.268893 0.066753 4.028177 0.0012 X2 13559.83 6031.566 2.248145 0.0412 D 4707.663 1182.142 3.982318 0.0014 D*X2

-16391.85

4221.994

-3.882489

0.0017 R-squared

0.986480 Mean dependent var 1629.054 Adjusted R-squared 0.982618 S.D. dependent var 800.2759 S.E. of regression 105.5104 Akaike info criterion 12.37643 Sum squared resid 155854.1 Schwarz criterion 12.62497 Log likelihood -112.5761 F-statistic 255.3819 Durbin-Watson stat

1.126917 Prob(F-statistic)

0.000000

由表3可以看出,x2的系数变为正的,与实际经济意义相符。

()221t ^

DX 85.16391663D .470783X .135592689X .025.3304Y -+++-=

(1521.528) (0.0668) (6031.566) (1182.142) (4221.994) T= (-2.1717) (4.0282) (2.2481) (3.9823) (-3.8825)

R^2=0.9865 DW=1.1269 F=255.3819

模型的伪回归检验: 结果如下表5: 表5

ADF Test Statistic

-4.168546

1% Critical Value* -3.8877 5% Critical Value -3.0521

10% Critical Value

-2.6672

*MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation Dependent Variable: D(E) Method: Least Squares Date: 06/21/07 Time: 18:50 Sample(adjusted): 1989 2005

Included observations: 17 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

E(-1)-0.9784910.234732-4.1685460.0009

D(E(-1))0.7721130.228667 3.3765850.0045

C 2.50186117.599340.1421570.8890 R-squared0.581162 Mean dependent var10.01235 Adjusted R-squared0.521328 S.D. dependent var104.1471 S.E. of regression72.05530 Akaike info criterion11.55153 Sum squared resid72687.52 Schwarz criterion11.69857 Log likelihood-95.18800 F-statistic9.712916 Durbin-Watson stat 2.125379 Prob(F-statistic)0.002261

由检验结果表5 可以看出,模型存在协整性,说明才商品房价格与人均可支配收入、城市化水平具有长期均衡关系,即未来商品房价格可以用人均可支配收入及城市化水平的变化趋势来进行预测,同时,也可以通过对两个变量的宏观调控来引导房地产价格的变化幅度。

模型异方差检验:

结果如表6

White Heteroskedasticity Test:

F-statistic0.831504 Probability0.615403 Obs*R-squared9.683445 Probability0.468691 Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 06/21/07 Time: 19:11

Sample: 1987 2005

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C-3595026.18108013-0.1985320.8476

X1-592.94812090.006-0.2837060.7838

X1^2-0.0258700.023820-1.0860930.3091

X1*X22648.2587518.7150.3522220.7338

X1*D1-24.611261890.503-0.0130180.9899 X1*(D1*X2)-65.371496531.282-0.0100090.9923 X231721562 1.43E+080.2218520.8300

X2^2-70004593 2.80E+08-0.2502820.8087

X2*D1-10534548 1.34E+08-0.0785690.9393 X2*(D1*X2)18396478 2.58E+080.0713840.9448 D1*******.172499780.0997800.9230 R-squared0.509655 Mean dependent var8202.850 Adjusted R-squared-0.103276 S.D. dependent var9766.614 S.E. of regression10258.55 Akaike info criterion21.60251 Sum squared resid8.42E+08 Schwarz criterion22.14929

Log likelihood -194.2238 F-statistic 0.831504 Durbin-Watson stat

2.780319

Prob(F-statistic)

0.615403

由检验结果表6可见()18.3070109.6834nR 2

05.02=<=χ,因此接受原假设,模型不存在异

方差

然而,从模型参数估计结果来看,t 检验与F 检验均非常显著,但是从DW=1.1269,在显著性水平为0.05的情况下,查表得dL=0.859,dU=1.848,所以无法确定模型是否存在自相关。分别做一阶,二阶,和三阶广义差分,结果分别如下: 一阶差分:

Dependent Variable: Y-Y(-1)*0.4237 Method: Least Squares Date: 06/21/07 Time: 19:53 Sample(adjusted): 1988 2005

Included observations: 18 after adjusting endpoints

Variable

Coefficient Std. Error t-Statistic Prob. C

-1583.468 1474.766 -1.073708 0.3025 X1-X1(-1)*0.4237 0.289531 0.083594 3.463547 0.0042 X2-X2(-1)*0.4237 11366.50 9813.424 1.158260 0.2676 D1-D1(-1)*0.4237 4148.005 2210.727 1.876308 0.0832 D1*X2-D1(-1)*X2(-1)*0.4237 -14566.32

7822.724

-1.862052

0.0853 R-squared

0.964555 Mean dependent var 1042.867 Adjusted R-squared 0.953649 S.D. dependent var 462.2603 S.E. of regression 99.52157 Akaike info criterion 12.26876 Sum squared resid 128759.0 Schwarz criterion 12.51608 Log likelihood -105.4188 F-statistic 88.44123 Durbin-Watson stat

1.289794 Prob(F-statistic)

0.000000

二阶差分:

Dependent Variable: Y-Y(-1)*0.4772 Method: Least Squares Date: 06/21/07 Time: 19:58 Sample(adjusted): 1988 2005

Included observations: 18 after adjusting endpoints

Variable

Coefficient Std. Error t-Statistic Prob. C

-1348.860 1435.327 -0.939758 0.3645 X1-X1(-1)*0.4772 0.291352 0.086035 3.386439 0.0049 X2-X2(-1)*0.4772 10744.22 10477.99 1.025408 0.3239 D1-D1(-1)*0.4772 3960.560 2402.555 1.648479 0.1232 D1*X2-D1(-1)*X2(-1)*0.4772 -13922.40

8482.056

-1.641395

0.1247 R-squared

0.958173 Mean dependent var 960.2856 Adjusted R-squared

0.945304 S.D. dependent var

424.6027

S.E. of regression99.30284 Akaike info

12.26436

criterion

Sum squared resid128193.7 Schwarz

12.51168

criterion

Log likelihood-105.3792 F-statistic74.45180

0.000000 Durbin-Watson stat 1.312340

Prob(F-statistic)

三阶差分:

Dependent Variable: Y-Y(-1)*0.4929

Method: Least Squares

Date: 06/21/07 Time: 20:16

Sample(adjusted): 1988 2005

Included observations: 18 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C-1278.6461424.217-0.8977880.3856 X1-X1(-1)*0.49290.2918430.086783 3.3629080.0051 X2-X2(-1)*0.492910528.3010701.830.9837850.3432 D1-D1(-1)*0.49293894.8722467.181 1.5786730.1384 D1*X2-D1(-1)*X2(-1)*0.4929-13695.888704.078-1.5735020.1396 R-squared0.955936 Mean dependent var936.0514 Adjusted R-squared0.942377 S.D. dependent var413.5986 S.E. of regression99.28315 Akaike info criterion12.26396 Sum squared resid128142.9 Schwarz criterion12.51129 Log likelihood-105.3757 F-statistic70.50577 Durbin-Watson stat 1.318490 Prob(F-statistic)0.000000

可见,每次差分后DW值虽有所改进,但相差不大,三阶差分后仍无法消除自相关,因此,我们可以判断可能是缺失重要变量。

五、结论:

1.从模型检验效果来看,人均可支配收入与城市化水平对商品房价格的影响是显著的。近

年来,商品房价格的飞速发展与改革开放后人们的生活水平的提高和国家整体城市化进程的提高有着密切的联系。

2.人均可支配收入提高后,基本生活费用支出在收入中所占比重下降,人们有更多的钱可

用于固定资产的支出,即居民会更加的考虑生活水平的提高,对于住房的要求也在不断的上升,购买新房,改变原有的生活环境,已不再如从前那么困难。同时也包括不少的房地产投机,使得整个市场对商品房的需求增加,拉动了商品房价格的上涨。

3.在对城市化水平的研究过程当中,我们引入了虚拟变量,原因在于整个城市化水平的进

程中出现了明显加速的现象,我们考虑到主要是由于城镇数目的增加所造成的,1996年,全国城镇个数增加至666个。这种城镇个数的增加是把原本不是划归为城市的地方,由于发展较快,拥有了城市化规模和水平,即可把其归为是一个城镇,这样使得城镇人口突然性的增加。

六、模型评价:

1.总的来说,在模型的建立与完善过程中,我们所得到的异方差、伪回归及模型参数显著

性检验和拟合优度检验结果都很好,且模型的研究分析结果符合现实经济意义,用人均可支配收入和城市化水平两个变量,从需求方向探求了近20年我国商品房价格快速发展的原因。为以后政府部门的宏观调控提出了较为可行的建议,即可从需求方向控制飞速上涨的商品房价格,使其保持一个较为平稳的上升趋势,避免严重的房地产价格泡沫的产生。

2.模型也还有很多不足的地方。首先,在最后的自相关检验中,我们无法消除模型的自相

关性,可能是存在重要变量,而我们并没有考虑进去,比如商品房按揭贷款利率没有考虑。其次,虚拟变量D的经济意义不是很明确,可能存在其它我们所没有认识到的原因使得城市化水平出现加速现象。

(注:可编辑下载,若有不当之处,请指正,谢谢!)