国际贸易实务TMT实训答案操作四

安德国际贸易有限公司

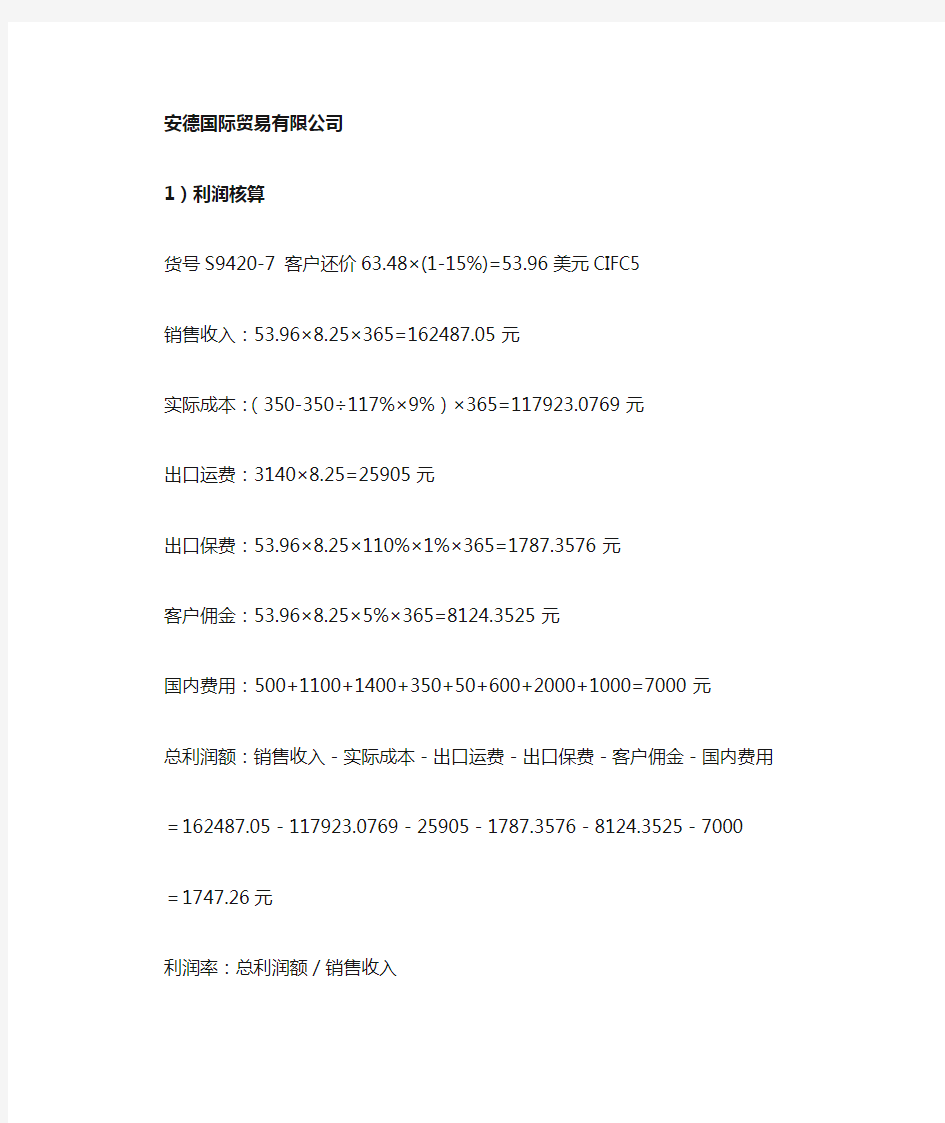

1)利润核算

货号S9420-7 客户还价63.48×(1-15%)=53.96美元CIFC5

销售收入:53.96×8.25×365=162487.05元

实际成本:(350-350÷117%×9%)×365=117923.0769元

出口运费:3140×8.25=25905元

出口保费:53.96×8.25×110%×1%×365=1787.3576元

客户佣金:53.96×8.25×5%×365=8124.3525元

国内费用:500+1100+1400+350+50+600+2000+1000=7000元

总利润额:销售收入-实际成本-出口运费-出口保费-客户佣金-国内费用=162487.05-117923.0769-25905-1787.3576-8124.3525-7000

=1747.26元

利润率:总利润额/销售收入

=1747.26/162487.05

=1.075%

货号S8310 客户还价9.89×(1-15%)=8.41美元CIFC5

销售收入:8.41×8.25×3650=253246.125元

实际成本:(60-60÷117%×9%)×3650=202153.8462元

出口运费:3140×8.25=25905元

出口保费:8.41×8.25×110%×1%×3650=2785.7074元

客户佣金:8.41×8.25×5%×3650=12662.3063元

国内费用:500+1100+1400+350+50+600+2000+1000=7000元

总利润额:销售收入-实际成本-出口运费-出口保费-客户佣金-国内费用=253246.125-202153.8462-25905-2785.7074-12662.3063-7000

=2739.27元

利润率:总利润额/销售收入

=2739.27/253246.125

=1.082%

货号S5130 客户还价24.08×(1-15%)=20.47美元CIFC5

销售收入:20.47×8.25×1800=303979.5元

实际成本:(150-150÷117%×9%)×1800=249230.7692元

出口运费:3140×8.25=25905元

出口保费:20.47×8.25×110%×1%×1800=3343.7745元

客户佣金:20.47×8.25×5%×1800=15198.975元

国内费用:500+1100+1400+350+50+600+2000+1000=7000元

总利润额:销售收入-实际成本-出口运费-出口保费-客户佣金-国内费用=303979.5-249230.7692-25905-3343.7745-15198.975-7000

=3300.98元

利润率:总利润额/销售收入

=3300.98/303979.5

=1.086%

货号S6320 客户还价19.83×(1-15%)=16.86美元CIFC5

销售收入:16.86×8.25×1800=139.095×1800=250371元

实际成本:(120-120÷117%×9%)×1800=110.7692×1800=199384.6154元出口运费:3140×8.25=25905元

出口保费:16.86×8.25×110%×1%×1800=2754.081元

客户佣金:16.86×8.25×5%×1800=12518.55元

国内费用:500+1100+1400+350+50+600+2000+1000=7000元

总利润额:销售收入-实际成本-出口运费-出口保费-客户佣金-国内费用=250371-199384.6154-25905-2754.081-12518.55-7000

=2808.75元

利润率:总利润额/销售收入

=2808.75/250371

=1.12%

2)成本核算

货号S9420-7

实际成本:

[53.96×(1-1.1×1.0%-5%-5%)-8.6027]×8.25-19.1781

=305.6058 (元)

采购成本:

305.6058÷1.08×1.17=331.07(元)/套

货号S8310

实际成本:

[8.41×(1-1.1×1.0%-5%-5%)-0.8603]×8.25-1.9178

=52.6658(元)

采购成本:

52.6658÷1.08×1.17=57.05 (元)/套

货号S5130

实际成本:

[20.47×(1-1.1×1.0%-5%-5%)-1.7444]×8.25-3.8889

=131.8519(元)

采购成本:

131.8519÷1.08×1.17=142.8396 (元)/套

货号S6320

实际成本:

[16.86×(1-1.1×1.0%-5%-5%)-1.7444]×8.25-3.8889

=105.3753(元)

采购成本:

105.3753÷1.08×1.17=114.1566 (元)/件

3)再次报价:

货号S9420-7

实际成本:330×(1-9%/1.17)=304.6154

国内费用和海洋运费不变,

CIFC5:

[(304.6154+19.1781)/8.25+8.6027]/[ 1-110%× (0.6%+0.4%)-5%-10%] =47.8504/0.8390

=57.03美元/套

货号S8310

实际成本:50×(1-9%/1.17)=46.1538

CIFC5:

[ (46.1538+1.9178)/8.25+0.8603]/ [ 1-110%× (0.6%+0.4%)-5%-10%] =6.6872/0.8390

=7.97美元/套

货号S6320

实际成本:110×(1-9%/1.17)=101.5385

CIFC5:

[ (101.5385+3.8889)/8.25+1.7444]/ [ 1-110%× (0.6%+0.4%)-5%-10%] =14.5235/0.8390

=17.31美元/件

货号S5130

实际成本:140×(1-9%/1.17)=129.2308

CIFC5:

[ (129.2308+3.8889)/8.25+1.7444]/ [ 1-110%× (0.6%+0.4%)-5%-10%] 17.8801/0.8390

=21.31美元/套

Sim Trade 国际贸易实务实验快速入门

快速入门 说明:本篇快速入门为一套完整的SimTrade实际业务操作,交易方式为L/C + CIF,由于不同交易方式下贸易流程不尽相同,本例中的数据资料(加横线部份)仅供参考,请依具体情况来完成实际操作。 (一) 交易准备阶段 1 学生以出口商角色登录,输入用户名(如xyz),在"选择用户类型"下拉框中选择"出口商",点"登录系统",进入出口商业务主页面; 2 创建公司。点"资料",可查看公司注册资金、帐号、单位代码、邮件地址等信息,还可以修改登陆密码,其它资料逐项填写如下: 公司全称(中文):宏昌国际股份有限公司 公司全称(英文):GRAND WESTERN FOODS CORP. 公司简称(中文):宏昌

公司简称(英文):GRAND 企业法人(中文):刘铭华 企业法人(英文):Minghua Liu 电话:86-25-23501213 传真:86-25-23500638 邮政编码:210005 网址:https://www.360docs.net/doc/dd8822682.html, 公司地址(中文):南京市北京西路嘉发大厦2501室 公司地址(英文):Room2501,Jiafa Mansion, Beijing West road, Nanjing 210005, P.R.China 公司介绍:我们是一家专营食品的公司,长期以来致力于提高产品质量,信誉卓著,欢迎来函与我公司洽谈业务! 可自由添加图片 注意事项:最好使用GIF或JPG格式的图片,尺寸建议在120*120(像素)左右。 填写完毕后,点"确定"; 3 以同样方法登陆其他四个角色(进口商、工厂、出口地及进口地银行),分别创建基本资料。 (1)进口商资料如: 公司全称:Carters Trading Company, LLC 公司简称:Carters 企业法人:Carter 电话:0016137893503 传真:0016137895107 网址:https://www.360docs.net/doc/dd8822682.html, 公司地址(注意应根据所属国家来填写):P.O.Box8935,New Terminal, Lata. Vista, Ottawa, Canada 公司介绍:We are importers in all items enjoying good reputation! (2)工厂资料如: 公司全称:冠驰股份有限公司 公司简称:冠驰 企业法人:张弛 电话:86-25-29072727 传真:86-25-29072626 邮政编码:210016 网址:https://www.360docs.net/doc/dd8822682.html, 公司地址:南京市中正路651号3楼 公司介绍:我公司为信誉卓著的厂商,产品深受客户喜爱,欢迎与我公司洽谈业务,我们

国际贸易实务案例分析题六.doc

《国际贸易实务》案例分析题六答案 合同的磋商与签订 1、经常会有一些动机不好的外商,很轻易地下订单,而且言明在收到样品后才肯开信用证。当我方寄出样品后,外商却销声匿迹了,我方这样做的结果就是样品白白被骗。请问遇到这种情况我方应如何处理? 评析,一是在寄样品之前应做好调查工作,特别是客户的资信。二是可以对样品内收取一定的费用。 2、请分析下列情况,试问A与B之间的合同是否成立?为什么? (1)11月1日,A邮寄一份实盘给B。 (2)11月8日,A邮寄一份撤回通知给B。 (3)11月11日,B收到A的实盘,并立即用电报发出接受通知。 (4)11月15日,B又邮寄一份确认函,确认他于11月11日发出的接受电报。(5)11月20日,B收到A邮寄的撤回通知。事后双方对该项合同是否成立,发生纠纷。 评析:A与B之间的合同已经成立。理由,首先,11月1日A邮寄的实盘于11月11日送达B处时已经生效,B于当天就发出有效的接受通知。根据一方发出实盘,经另一方有效接受而合同成立的原则,A与B之间的合同已经成立。其次,A在寄出实盘以后,又于11月8日寄出一份撤回通知。但是实盘已于11月11日送达B处而生效。由于撤回通知于11月20日才送达B处,即发盘通知到达在先,撤回通知到达在后,因此该项撤回通知没有撤回的效力。 3、买方发盘要求卖方凭买方提供的规格、性能生产供应某机械设备,发盘规定了有效期为1个月,以便卖方能有足够的时间研究自己是否能按所提供的条件生产供应。卖方收到发盘后,立即组织人员进行设计,探寻必要生产设备添置的可能性和成本核算。两周后,突然买方通知,由于资金原因,决定不再订购该项机械设备,并撤销发盘。此时,卖方已因设计、寻购生产设备,核算成本等付出了大量费用。问,卖方能否提出异议? 评析:卖方可以提出异议。理由根据《联合国国际货物销售合同公约》第十六条规定“在未订立合同之前,发盘得予撤销,如果通知于被发盘人发出接受通知之前送达被发盘人,但在下列情况下,发盘不得撤销,发盘写明接受发盘的期限或以其他的方式表示发盘是不可以撤销的,被发盘人有理由信赖该项发盘是不可撤销的,而且被发盘人已本着对该项发盘的信赖行事。”据此,买方的发盘不能任意撤销,因为本案中的发盘具备一项有效发盘的必备条件,它规定了1个月的有效期,该发盘是不可撤销的发盘,且卖方已本着此项信赖行事。卖方如果认为按买方发盘条件达成交易有利可图,可以拒绝买方撤销发盘,并在期限内表示接受订立合同,如买方坚持撤销发盘,卖方可按实际支出的费用加上如果达成合同可望获得的合理利润向买方提出损害赔偿要求。

国际贸易实训报告范文6篇

国际贸易实训报告范文6篇 《国际贸易实训》课程是经贸类专业的核心课程,课程的合成化、综合化适应了培养复合型人才的需要,适应了职业教育课程改革的需要,针对目前实训课程中综合实训较少的情况,在职业教育中应当尽量用综合性的思维去整合不同课程之中具有内在联系的部分,用合成课程的教学新理念进行《国际贸易实训》课程的教学探索与思考。本文是笔者为大家整理的国际贸易实训报告范文,仅供参考。 [国际贸易实训报告范文篇一:大学生20xx年国际贸易实训报告] 一、实习目的: 通过simtrade上机实习,可以使我们熟悉外贸实务的具体操作流程,增强感性认识,并可从中进一步了解、巩固与深化已经学过的理fg的运作方式;切身体会到国际贸易中不同当事人面临的具体工作与他们之间的互动关系;学会外贸公司利用各种方式控制成本以达到利润最大化的思路;认识供求平衡、竞争等宏观经济现象,并且能够合理地加以利用。老师通过在网站发布新闻、调整商品成本与价格、调整汇率及各项费率等方式对国际贸易环境实施宏观调控,使我们在实习中充分发挥主观能动性,真正理解并吸收课堂中所学到的知识,为将来走上工作岗位打下良好基础。 二、实习方法: 上机模拟操作

三、实习软件: simtrade软件 四、实习时间: xx年x月x日----xx年x月x日 五、实习心得: 经过一个多月的simtrade模拟训练,我们对国际贸易的业务流程及操作有了更进一步的了解和感触,现在我们对贸易的理解已经不在停留在单纯的理论层面。 在头一两个星期里,我们处理起业务是不知从何做起,填写单据那是相当的慢,算一笔进出口预算表都要算上一个多小时。经过两个星期的不间断联系,早后来的操作练习中我们处理的是得心应手,可谓从容自如。 在我国继续扩大开放、深化改革和加入世界贸易组织以来的新形势下,作为未来从事国际贸易方面业务的我们必须熟练掌握国际贸易的sdf这两年学习的一个大总结。从国际贸易理论,到国际贸易实务,再到上学期的外贸函电及本学期外贸合同的制定、国际货物运输风险和保险,在本次模拟训练中都一一体现,通过simtrade模拟训练我们对以前所学过的知识有了一次系统的回顾,又在训练中对国际贸易的流程及操作有了更加深刻的体会,这对我们未来的工作在思想上做了充分的准备。 通过本次的模拟实习,我们可以发现以前学习中薄弱环节,为今后的学习指明了方向,也会实际操作打下一个良好的基础。本次模拟

国际贸易实务实训大纲

《国际贸易实务》实训大纲 适用对象:经济学专业 一、课程性质、目的与任务: 国际贸易实务实训是市场营销本科专业重要的综合性实践教学内容之一。主要是对国际贸易的整个流程进行模拟训练,包括、交易磋商、合同的签订、合同的履行等,涉及到银行、保险、海关、运输等各个部门,需要填制各种单据,包括信用证申请书、报验单、报关单、出口结汇单据等。 二、教学基本要求: 国际贸易实务实训覆盖了国际贸易市场营销、国际贸易商法、国际贸易实务、电子商务等课程教学的主要内容,其操作性很强。通过实验可以使学生全面掌握进出口业务的整个流程及具体内容,主要包括: 1.进出口贸易合同的磋商与签订。 2.进出口贸易合同履行的整个流程。 3.进出口业务中各种单据的制作。 实验方式:本课程实验内容进行上机操作。 基本要求: 1.认真阅读实验指导书,以便顺利完成实验要求。 2.每人至少完成一笔进口业务和一笔出口业务。进口业务与出口业务可以同时进行。 3.写出实验日记。 4.实验完毕后应编写实验报告,实验报告为按实验指导书要求编写的实验结果,包括进口业务和出口业务所涉及的各项内容,交打印版和电子版各一份。 三、课程内容与学时分配:

四、考核方法与规定 本课程实验教学的成绩评定采用考查方法进行,根据实验态度、出勤率、实验质量、实验日记、实验总结、实验报告等综合评定。成绩分为优、良、中、及格、不及格五等。 五、综合训练其它有关问题的说明与建议: 1.本课程与其相关课程的联系与分工: 本课程的先修课程是《国际贸易》、《国际贸易实务》等。 2.课外练习方面的要求: 要求学生课外多阅读贸易谈判方面的参考书籍;查找外贸业务的相关案例。 \大纲制定人:田小伟大纲审定人 制定时间:2014.08.27

国际贸易实务案例分析

贸易术语 1. 我国某出口公司与外商按CIF Landed London 条件出口一批货物,合同规定,商品的数量为500箱,以信用证方式付款,5 月份装运。买方按照合同规定的开证时间将信用证开抵卖方。货物顺利装运完毕后,卖方在信用证规定的交单期内办好了议付手续并收回货款。久,卖方收到买方寄来的货物在伦敦港的卸货费和进口报关费的收据,要求我方按收据金额将款项支付给买方。 问:我方是否需要支付这笔费用?为什么?答:对于在伦敦港的卸货费,应该由我方支付;但是进口报关费,不应由我方支付。因为我某出口公司与外商按CIF Landed London 条件成交,所以支付的运费应该包括卸至伦敦港码头的卸货费。但是CIF 贸易术语项下的进口清关是买方的义务,因此,我方不需支付进口报关费。 2. 我方以FCA 贸易术语从意大利进口布料一批,双方约定最迟的装运期为4月12 日,由于我方业务员的疏忽,导致意大利出口商在4月15日才将货物交给我方指定的承运人。当我方收到货物后,发现部分货物有水渍,据查是因为货交承运人前两天大雨淋湿所致。据此,我方向意大利出口商提出索赔,但遭到拒绝。 问:我方的索赔是否有理?为什么?答:无理。因为FCA 项下,我进口方负责运输,但我方未在合同约定的装运期内派去运输工具,导致卖方无法及时交货,所以在运输工具晚到的时间内发生的损失应该由我进口方承担。 3. 我方与荷兰某客商以CIF 条件成交一笔交易,合同规定以信用证为付款方式。卖方收到买方开来的信用证后,及时办理了装运手续,并制作好一整套结汇单据。在卖方准备到银行办理议付手续时,收到买方来电,得知载货船只在航海运输途中遭遇意外事故,大部分货物受损。据此,买方表示将等到具体货损情况确定以后,才同意银行向卖方支付货款。 问:1)卖方可否及时收回货款,为什么? 2)买方应该如何处理此事? 答:(1)卖方可以及时收回货款。首先,CIF 术语成交属于象征性交货,其特点是卖方凭单交货,买方凭单付款;其次,CIF 术语成交的条件下,卖方在办理了装运后,并制作好单据后,已完成了交货义务且风险也已转移给了买方。 (2)买方应及时与保险公司取得联系,凭保险单及有关的证据向保险公司提出索赔。 4. 我方以CFR贸易术语与B国的H公司成交一批消毒碗柜的出口合同,合同规定装运时间 为4月15日前。我方备妥货物,并于4月8日装船完毕。由于遇星期日休息,我公司的业务员未及时向买方发出装运通知,导致买方未能及时办理保险手续,而货物在4月8日晚因发生了火灾被火烧毁。 问:货物损失责任由谁承担,为什么?答:货物损失的责任由我方承担。因为,在CFR 术语成交的情况下,租船订舱和办理投保手续分别由卖方和买方办理。因此,卖方在装船完毕后应及时向买方发出装运通知以便买方办理投保手续,否则,由此而产生的风险应由卖方承担。本案中,因为我方未及发出装运通知,导致买方未能及时办理投保手续,未能将风险及时转移给保险公司,因风险应由我方承担。 品质 1、买卖合同中的数量条款规定“ 100M/T 5% more or less at seller ' s option”, 则根据《公约》的规定,卖方最多和最少可交多少公吨货物?多交部分如何作价?若双方未约定多交部分如

国际贸易实务模拟操作实训报告

湖南女子学院 外贸单证实训报告 (2014年下学期) 院系经济与管理系专业国际经济与贸易班级11级国贸一班姓名王珏 学号2011111129 指导教师袁学军 成绩 2014年12 月

一、引言 国际贸易是跨国的商品买卖,不能用简单的货物和货款交换来形容这种特殊性的跨国交易,跨国的商品买卖以单证作为交换的媒介手段,故外贸单证是国际贸易中最重要的环节,买卖双方处理的只是与货物相符的单据。单证工作是国际贸易业务中最重要的环节,贯穿于进出口合同履行的全过程。 二、实训目的 外贸单证制作实训是在《外贸单证实务》课程的基础上开设的,通过综合业务模拟制单,使学生能够将课程中比较零散的制单练习贯穿起来,从而系统地了解外贸企业单证工作流转程序和具体的制单要求,加强对所学专业知识的理解,明确掌握各种进出口单证的制单技巧,以培养学生的实际操作能力,提高自身的制单水平,同时也培养了学生耐心、细致的工作作风。 三、实训时间:2014年9月-12月 四、实训地点:实训楼504 五、实训内容 本实训要求学生根据信用证、合同、订单等各种材料及相关信息,进行综合制单训练。由于信用证项下制单对单证的要求最为严格,所以本实训内容也主要以信用证制单为主,结合托收和汇付方式的制单,材料涉及到信用证、合同、订单等各种外贸文件,实习素材也基本上来自于外贸公司的真实业务,模拟了不同的贸易术语、分批交货、选择港的确定等各种贸易情形,使学生能够熟练掌握各种外贸单证的制单技巧,逐步学会独立制作各种外贸单证,丰富制单经验。 具体包括: (一) 审核信用证 1、目的与要求 信用证的开立是以合同为基础的,而其下的制单要求是:单证一致,单单一致。信用证受益人只有提交的单据合格,才能获得银行的付款保证。因而认真审核国外开来的信用证,关系到受益人能否收到货款。通过实训操作,使学生进一步掌握审证的基本规律和方法,了解“UCP600”和国际标准银行实务的规定的有关规定,同时会及时联系进口商通过开证行对信用证进行修改。 2、实训内容 (1)审核信用证主要是信用证内容的审核,是否与合同一致,以及一些特别条款的审核。 (2)修改信用证撰写一封完整的改证函 (二) 出口托运 1、目的与要求 出口方在合同的履行过程中,如需要订舱,则出口方必须负责与承运人订立运输合同、预订船只或舱位。通过实训操作,要求了解出口货物托运的程序,会托运单、订舱委托书的填写。 2、实训内容 (1)出口订舱流程会查阅各班轮公司的船舶、船期、挂靠港及船舱箱位数等具体情况,然后选择合适的船只订舱。(2)会缮制有关单据,如订舱委托书、托运单 (三) 出口货物报检 1、目的与要求 商品检验检疫是商品出口过程中的一个重要环节。通过实训操作,使学生掌握报验流程,

国际贸易实务实训总结

( 实习报告 ) 单位:_________________________姓名:_________________________日期:_________________________ 精品文档 / Word文档 / 文字可改 国际贸易实务实训总结Summary of international trade practice training

国际贸易实务实训总结 为期一周半的国际贸易与实务实训已经结束了,不能说完成得很圆满,但是有一点可以肯定的是,通过这次实训,我了解了国际贸易的基本流程,并且巩固了所学的理论知识,切身体会到了商品进出口贸易的全过程。 其实,说真的,还没实训之前心里总是有点忐忑不安,怕自己不能顺利完成这次实训任务。我们实训的第一步就是拟写建交函,由于我们之前并没有写过这种信函,对它的格式不是很清楚。所以,我就先在网上搜索了建交函的范文,知道了基本格式以后,然后就根据操作的要求写好建交函。这一步实际上并不难,所以所花的时间也不多,但这仅仅是第一步工作,接下来还有一连串的工作要做。 整个过程下来,对我来说最难也是我最欠缺的就是那一系列的核算。我们要做的有三个核算,出口报价核算、出口还盘核算和成

交核算。要进行核算首先要知道计算公式以及它们的转化公式。刚开始算的时候,可能是因为自己太过粗心,老是算错,算出来的结果总是对不上。后来还是在老师的帮助下,才找到了问题的症结所在,原来我小数点后面少加了一个零。这次教训让我知道了细心仔细的重要性。在进行核算的过程中,还应该引起注意的就是不同币制的转换,有的要的是美元,如进行对外报价时。而在计算利润率时则需要的是人民币。在做这一步时,最重要的就是要细心,还要有耐心,算错了不能心急,要耐心地找出错误的原因。 完成成交核算之后,接下来就是合同的签订。我们要根据合同基本条款的要求和双方在信函中确定的条件制作售货确认书,另外还要给对方寄出成交签约函。在这一过程中,合同的条款要全面、内容要完整;合同没有会签之前,买方是不可能签署的,这一点尤其值得注意。接下来就是审核信用证和写改证函,根据审核信用证的一般原则和方法对收到的信用证认真的审核,列明信用证存在的问题并陈述改证的理由。这个过程需要根据合同,把信用证和合同相比较,仔细认真地进行审核。收到对方的改证函后,接下来就要

《国际贸易实务》案例分析

《国际贸易实务》案例分析 第六章国际货物运输 【案例1】我公司与外商签订销售合同,出售中国大米10000公吨,合同规定:“自2月份开始,每月装船1000公吨,分十批交货。”卖方从2月份开始交货,但交至第五批大米时,大米品质霉变,不适合人类食用,因而买方以此为由,主张以后各批均应撤销。 问:在上述情况下买方能否主张这种权利?为什么? 【分析】买方可以撤销第五批以后的各批货物。依据国际贸易惯例对分批装运的规定,如果合同和信用证中规定出允许分批装运,并规定了具体的装运时间和每批的数量,只要其中任何一批为按合同规定的条款交付货物,则本批及以后各批均告失效。 在本案例中,第五批大米虽然按时装运,但货物品种不符合合同要求,所以该批以后各批都违背了合同及信用证要求。买方可以予以撤销。 【案例2】有一批货物共1000箱,自A国港口装运至B国某港口,承运人签发了“已装船清洁提单”,但货运到目的港后,收货人发现下列情况:(1)少10箱货;(2)20箱包装严重破损,内部货物大部分散失;(3)50箱包装外表完好,箱内货物短少。 试问上述三种情况是否应属承运人的责任?为什么? 【分析】在本案例所列的几种情况中,属于承运人责任的是(1)和(2)。因为提单是承运人或其代理人在收到货物后签发给托

运人的一种证件,即承运货物收据,证明其已按提单的记载收到托运人的货物。本案例中承运人签发的是“已装船清洁提单”这说明承运人所收到的货物是“表面状况良好”的货物,即货物未受损、包装也完好。货到目的地后发行的(1)、(2)两种情况是表面状况不良好的表现,可见其责任应当由承运人承担。 【案例3】我国对澳大利亚出口1 000吨大豆,国外开来信用证规定:不允许分批装运。结果我们在规定的期限内分别在大连、新港各装500公吨于同一航次的同一船上,提单也注明了不同的装运地和不同的装船日期。 请问:这是否违约?银行能否议讨? 【分析】(1)不是真违约,银行也能议付。 (2)国际《跟单信用证统一惯例》规定,同一船只、同一航次中多次装运货物,即使提单表示不同的装船日期及(或)不同装船港口,也不作为分批装运论处。 (3)因此,符合合同规定,银行不能拒绝议付。 【案例4】外箱尺寸计算不准造成损失案 国外客户C 在2001年5 月份向A公司下了1X40’H集装箱的产品P3的订单中,由于很多产品的包装为新的包装,我司在下了订单1个月后还不能得到确切的装箱尺寸。由于其中一个工厂货物体积与刚下订单时的所报体积多出7CBM,其他部分工厂在给报装箱尺寸

外贸综合实训课程标准.docx

《外贸综合实训》课程标准课程类别:专业基础课 适用专业:国际经济与贸易 授课系(部):经济系执笔人签字:尚华伟学时(学分): 审核人签字: 64 一、课程定位和课程设计 (一)课程性质与作用 课程的性质:《外贸综合实训》课程是面向高等职业教育国际贸易实务专业的 一门必修技能训练课,具有很强的实践性和可操作性。 课程的作用:《外贸综合实训》以商品进出口贸易为实验对象,以我国的对 外贸易方针政策和国际贸易惯例为指导,以外贸函电和单证为媒介,训练学生在商品进出口操作中应掌握的基本知识与基本技能。通过实训操作,使学生掌握进 出口业务工作的基本环节,掌握外贸合同的各项交易条件,并能比较熟练的进行 合同条款的谈判及外贸合同的签订与履行工作,特别针对学生在外贸展销会业务 方面进行训练,使其掌握参展商业计划书制作、产品发布会(英文)、展场设计 与商品陈列、展场商务沟通等相关业务,为以后从事对外贸易工作奠定基础。 与其他课程的关系: 先导课程有:国际贸易概论、国际贸易实务、制单结汇、报关实务、国际 商务英语、外贸函电等课程。 (二)课程基本理念 课程设计坚持以外贸工作从业人员的综合职业能力培养为目标,以职业教育项目课程开发原则为指导,以校企合作为路径,与行业企业合作共同开发与设计。 课程设计的理念为:以外贸业务员岗位职业标准为依据制定课程标准;以岗位任 务对职业能力要求为核心设计课程内容;以企业真实项目为载体设计能力训练项目;以任务驱动、能力训练为核心设计教学方法;以过程性考核为主线设计考核

方案。 课程设计充分体现职业教育的开放性、职业性和实践性三个特点。开放 性主要体现在课程建设是由校内专任教师与企业外贸单证专家合作进行;职业性主要体现在课程培养目标定位于国家商务单证员、国家外贸跟单员等,课程内容的选取以岗位职业能力要求为依据、以实际工作过程为主线;实践性主要体现在能力训练项目设计以企业真实业务活动为载体,教学方法设计以任务驱动、能力训练为核心。 (三)课程设计思路 本课程总学时为 64 学时。本课程以就业为导向,课程设置以国际单证和国 际贸易流程为主线,根据高等职业院校经管类学生的认知特点来展示教学内容。 在工作任务引领下以情景模拟、角色互换、仿真操作、分组讨论等形式展开教学,使学生真切体会到外贸活动中所需的职业能力和实际动手能力。要求学生做学结合、边学边做,以培养学生胜任国际贸易操作的职业能力,提高学生分析和解决国际贸易问题的实际操作能力,适应该岗位实际运用需要。 二、课程教学目标 专业能力: (1)能进行简单的国际贸易交易磋商,会根据交易磋商的内容拟制外贸合同, 运用所学知识合理选择贸易的结算方式; (2)能根据进口合同的要求申请开立信用证;能按要求分析信用证的基本内容, 会根据外贸合同审核信用证;能根据不符点和修改意见撰写改证函并处理信 用证修改; (3)能根据合同、信用证和货物的实际情况,正确缮制发票、包装单据、出 口托运单、产地证明书、出口报检单、出口报关单、运输单据、保险单据、汇票 等出口单证; (4)能按流程规范缮制全套进口单证; (5)能根据单证审核的基本要求和方法快速审核相关单据并找出其不符点;

国际贸易实务模拟实训报告.docx

国际贸易实务模拟实训报告 随着中国在国际贸易的地位的不断上升,我们学习国际贸易专业的学生们要掌握有关于国际贸易方面的知识也要不断增加,这次学校给了我们一个很好的实习锻炼机会,就是让我们模拟国际贸易实务操作,从而从中掌握国际贸易流程。 通过simtrade上机实习,可以使我们熟悉外贸实务的具体操作流程,增强感性认识,并可从中进一步了解、巩固与深化已经学过的理fg的运作方式;切身体会到国际贸易中不同当事人面临的具体工作与他们之间的互动关系;学会外贸公司利用各种方式控制成本以达到利润最大化的思路;认识供求平衡、竞争等宏观经济现象,并且能够合理地加以利用。老师通过在网站发布新闻、调整商品成本与价格、调整汇率及各项费率等方式对国际贸易环境实施宏观调控,使我们在实习中充分发挥主观能动性,真正理解并吸收课堂中所学到的知识,为将来走上工作岗位打下良好基础。 上机模拟操作 simtrade软件 **年5月16日——**年6月13日 经过一个多月的simtrade模拟训练,我们对国际贸易的业务流程及操作有了更进一步的了解和感触,现在我们对贸易的理解已经不在停留在单纯的理论层面。

在头一两个星期里,我们处理起业务是不知从何做起,填写单据那是相当的慢,算一笔进出口预算表都要算上一个多小时。经过两个星期的不间断联系,早后来的操作练习中我们处理的是得心应手,可谓从容自如。 在我国继续扩大开放、深化改革和加入世界贸易组织以来的新形势下,作为未来从事国际贸易方面业务的我们必须熟练掌握国际贸易的sdf这两年学习的一个大总结。从国际贸易理论,到国际贸易实务,再到上学期的外贸函电及本学期外贸合同的制定、国际货物运输风险和保险,在本次模拟训练中都一一体现,通过simtrade模拟训练我们对以前所学过的知识有了一次系统的回顾,又在训练中对国际贸易的流程及操作有了更加深刻的体会,这对我们未来的工作在思想上做了充分的准备。 通过本次的模拟实习,我们可以发现以前学习中薄弱环节,为今后的学习指明了方向,也会实际操作打下一个良好的基础。本次模拟训练给我最大的体会就是操作细节的细腻及流程的缜密,各个流程相互衔接,此流程的疏忽将会导致彼流程无法完成,某一细节的不慎错误或纰漏将会导致整个流程操作前功尽弃,这为未来的实际工作敲响了警钟:做贸易一定要仔细谨慎。 在本次实习中,我们充分利用了simtrade提供的各项资源。我们充分使用邮件系统进行业务磋商,这是我们未来

国际贸易实务案例(4)

国际贸易实务案例分析题 第一章国际贸易术语与价格 1.按CIF贸易术语出口,卖方按照合同的规定装船完毕取得包括提单在内的全套装运单据.但是,载货船舶在启航后第二天就触礁沉没.买方闻讯后提出拒收单据、拒付货款.试问,卖方应如何处理?为什么? 买方必须收取单据,并支付货款。 因为以CIF术语达成交易,货物风险和费用的划分点在装运港船舷,买方承担越过船舷以后的风险。 CIF贸易术语下交货属象征性交货,卖方凭单据交货,买方凭单据付款。只要卖方提交的单据齐全且正确,卖方无权拒收拒付。 2.有一份CFR合同,甲公司出口卡车500辆,该批货物装于舱面.这500辆卡车中有40辆是卖给某国的乙公司的.货物运抵目的港后由承运人负责分拨.航行途中遇到恶劣气候,有50辆卡车被冲进海中.事后甲公司宣布出售给乙公司的40辆卡车已在运输途中全部损失,并且因为货物已经越过船舷,甲公司未履行交货义务,要求赔偿损失.请叛别孰是孰非?为什么? 第二章商品的品质,数量与包装 1.中方某公司与国外某客商成交龙井茶一批,合同要求二级茶叶.卖方实际交货时发现二级茶叶库存已罄,便在未征得买方同意情况下,以一级茶叶抵充二级茶叶交货,并电告买方“一级茶叶仍按二级茶叶计价,不另外收费”。问:卖方这种做法是否妥当?为什么? 中方公司的这种做法不妥当. 因为在合同达成后,卖方交货品质低于合同的要求是违约行为.未经买方允许,擅自将品质高于合同规定的货物交付买方同样也构成违约.尽管中方所交茶叶适用于原来的用途,并且在价值上还高于二级茶叶的价值,但卖方已经违约,在市场行情的变化不利于买方,或由于卖方交货品质高于合同的规定使买方在办理进口清关手续中遇到麻烦时,往往会成为买方拒收货物并要求赔偿损失的借口. 2.合同中数量条款规定“10 000M/T 5% MORE OR LESS At SELLER'S OPTION.”卖方正待交货时,该货物国际市场价格大幅度上涨,问(1)如果你是卖方拟实际交付多少数量?为什么? (2)如果站在买方立场上,磋商合同条款时,应注意什么? 答:(1)可交付9500公吨,作为卖方,此时尽可能在合同允许范围内少装货物, 因为该商品国际市场价格大幅度上涨,使订约时合同价格对卖方不利,多交 意味着多损失。 (2)作为买方,为了避免卖方利用市场行情的变动获得额外的利润,在磋商 合同时,可在合同中规定,溢短装部分的货价按装运时的市场价格计算。

国际贸易实务案例分析完整版

国际贸易实务案例分析 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

国际贸易实务案例分析 1.我方出口苹果酒一批,国外开来信用证上货物的名称为:“Apple Wine”,于是为了单证一致,所有单据上均用了“Apple Wine”,不料货到国外后被海关扣留罚款,因该批酒的内外包装上均写的是“Cider”字样,结果外商要求我方赔偿其罚款损失——问我方对此有无责任? (1)我方对此承担一定的责任。按照有关的法律和惯例,对成交商品的描述是构成商品说明的一个主要组成部分,是买卖双方交接货物的一项基本依据,它关系到买卖双方的权利和义务。若卖方交付的货物不符合约定的品名或说明,买方有权提出损害赔偿要求直至拒收货物或撤销合同。本案例中的“Cider”一词既有苹果酒也有苹果汁的意思,因此货到目的港后海关以货物与品名不符,对该货物扣留罚款我方应承担一定的责任。 (2)在贸易实践中如果出现此种情况,我方应在收到信用证后要求改证,即对信用证中的品名进行修改,这样既可以做到单证一致,收款有保障,同时又避免了实际货物与单据上的商品品名不符,从而遭受海关扣留罚款的不利损失。 2. “凤凰”自行车在我国可谓家喻户晓,人人皆知。可在90年代初,“凤凰”自行车参加了意大利米兰的国际自行车展览会。展览会上,与国外五颜六色、灵巧轻便、多档变速的自行车放在一起,显得品种单调、款式陈旧。尽管最后“凤凰”自行车只卖到欧美名牌自行车价格的1/10,可仍无人问津。 请分析,“凤凰”为何飞不起来呢? 3. 我某出口公司有一批言明为降价品的罐头,英商看货后订货。但货到英国3个月后,发现罐头变质,英商要求退货。问:我方是否应该满足英商的退货要求? 分析:我方不应退货,因为该笔交易是看货买卖,我方只需保证所交货物为买方看货时确定的商品。 4.我方某外贸公司向某外国公司出口一批货物,双方在签订合同中,明确规定了商品的规格、等级等品质标准。我方业务员在合同签订后,又给对方寄了一个样品。后我方货物运抵对方时,外方认为我方售给的商品只符合合同的品质标准,而与样品不符,要求我方赔偿。请问我方是否承担赔偿? 5.我方一进出口公司和日本一公司签定了大米出口合同,价格条款为:US$275 per ton FOB Shanghai。问:若目标市场行情看涨,我方可能陷入何种纠纷? 在贸易价格条款中不用ton,一般用“公吨”。 6. 2002年3月,广西某粮油进出口C公司向南非出口食糖。合同规定:食糖,数量500公吨,每公吨l20美元,可有3%增减,由卖方选择;增减部分按合同价格计算。如果在交货前食糖市场价格上涨,在不违反合同的情况下,卖方要想获利,可装多少公吨?如果市场价格下降呢?同年5月,C公司又向俄罗斯出口小麦,合同规定:数量为1000公吨,每公吨100美元,以信用证方式支付。合同签订后,俄罗斯进口商开来信用证,金额为100000美元,问我方最多、最少可交多少公吨小麦?为什么?贸易合同签订后,合同内容价格是确定的,如果在交货前食糖市场价格上涨,再按合同价格交货,应少量减少合同规定的500MT及少装3% 省下的3%可按涨价后的价格卖给别家。及可以装485MT 。如果市场价格下降,可以多装3% 及515MT 按未降前的价格结算。 在国际惯例中可以允许合同标的不大于5%的上下浮动及最多 1050MT 最少950MT的小麦,原因:国际惯例信用证条款规定允许不超过合同规定装货量5%的公差。

simtrade国际贸易实务实训报告

simtrade国际贸易实务实训报告 课程名称:国际贸易实务实训 实训项目:Simtrade 外贸实习 实训时间:2017-2018年度第2学期 实训班级:国际商务师范 指导教师: 财经学院 1-236 实训室 二〇一八年七月二日

广东技术师范学院实训报告 学院:财经学院专业:国际商务(师范)班级:国际商务师范姓名:学号:成绩: 实训地点:1-236 实训日期:2018.03-2018.06 指导教师签名:这学期的国际贸易实务实训课已经结束了,对于这门课我有很大的感触。首先是新学期刚开课的时候,老师说相关学习平台还没有准备好,所以开始那几节课都没事迷迷糊糊的,但某节课老师突然就让我们登录Simtrade进行贸易实训,我相信所有同学都是懵的。因为老师并没有给我们讲具体操作方法,所有东西都要靠我们自己摸索,还好我们平台上有帮助和新手指南,再加上这学期还有一门国际贸易实务课的基础,虽然起步很艰难,但还是能慢慢摸索出来。第一次看到流程图的时候唯一的感觉就是:国际贸易流程好复杂!刚开始的两节课大多数同学应该都跟我一样在纠结进出口商的资料该怎么填,自己的公司要卖什么,其实做完一笔生意后就会明白这些其实并不是实训的重点内容。还有刚开始不知道买卖的商品只能从商品库的选,还跟同学商量了许久要交易什么,直到写合同的时候才发现问题。第一次写完合同后检查,正确率不到50%,说实话内心是很挫败的,明明每一栏都是按照填单帮助写的,后来通过跟其他同学相互交流,不仅是合同,其他单据的填写正确率也提高了。 我感觉自己要胜任这个工作要好好的努力,理论与实践的差距太大了。平时觉得学理论的东西还不怎么难,可是一旦要你真正操作起来就觉得有点手忙脚乱了。很多东西都好像模棱两可。实训后我决定

《国际贸易实务模拟实验》实习报告

篇一:《国际贸易实务模拟实验实训总结》 国际贸易实务模拟实验实训总结 经过两周的模拟实验实训,我们对国际贸易的业务流程及操作有了更进一步的了解和感触。现在我们对贸易的理解已经不再停留在单纯的理论层面,而是上升到了一定的高度。 在这次实训中,我们充分利用了世格外贸单证教学系统提供的各项资源进行练习。通过老师的悉心指导和查阅相关资料,我们对知识有了更深入的理解。 这次的模拟实验操作,大致上可以分为三个方面的内容,分别为出口磋商谈判、合同的签订、信用证的审核等。出口磋商谈判又包括建立业务关系、询盘、发盘、还盘、接受等内容。出口磋商谈判的各个环节是相互联系的,形成一个有机的整体。 实训第一天的时候,为了之后的练习能顺利进行,老师让我们在网上查找资料,在相关网站上了解一些与国际贸易相关的知识。开始做练习的时候,我们要建立业务关系、写贸易函电,由于这是在实践中第一次接触,所以就比较迷茫,不知从何做起,完全找不到头绪。后来在老师的指导下,结合上网查找相关资料,

我们慢慢找到了做题的方法。经过两个星期的不间断练习,在后来的操作练习中,我们处理起来就比较轻松,比较得心应手了。 实训过程中,信用证的审核相对来说比较难,但同时这部分也是重点,在进出口贸易中是比较重要的一部分。面对密密麻麻的文字,并且还是英文的,先不审核,自己就先晕了。所以,在做信用证审核的练习中,细心和耐心是必不可少的。刚开始时,面对陌生的合同和信用证,里边好多术语都不明白是什么意思。然后,老师就带着大家一起分析销售合同和信用证,逐句翻译。后来,题做得多了,慢慢就掌握了分析的方法。实训结束时,自己差不多可以独立阅读信用证了,上边的英文看着也不再那么陌生了。 这两周,我们一直坐在电脑前做各种国际贸易实务模拟操作的练习,每天盯着电脑很忙很累,但也收获了很多。在练习中,我了解和掌握了进出口贸易的基本操作程序和主要操作技能,使自己在模拟操作中进步了;同时也认识到了自己身上存在的很多不足点,发现对于国际贸易中的很多东西,我们都没有搞懂,尤其是里面的规则等等。 通过这次实训,我感觉在国际贸易中,出口商是最为重要的角色。在出口过 程中,出口商为了找到客户并顺利完成交易过程,需要经过准备、磋商、签约、履约、善后几个流程。在准备阶段,出口商需要及时了解市场行情,并同工厂和进口商建立广泛而牢固的业务关系,这是非常重要的。

《国际贸易实务实训》综合报告

南阳理工学院 国际贸易实务实训课程设计 2011年月日

国际贸易实务实训课程设计任务书 一、题目: 1.建立业务关系 2.合同签订 3.信用证审核 二、目的要求: 国际贸易实务实训是专门针对国际贸易等相关课程设置的训练课程,旨在培养造就基本功扎实、操作能力强并具有创新精神的外经贸实用型人才。其任务是以外经贸操作流程为脉络,通过情景模拟、案例分析、实务操作等方式,抓住进出口的交易磋商、单证制作等核心环节,帮助学生们在较短的时间内,通过反复实践,将零散的知识加以系统化、条例化,快速、熟练、规范地掌握从事进出口贸易的各项业务操作的要领和技能。 三、主要内容及实现的功能 1.熟悉出口贸易的业务流程: ①建立业务联系 ②交易磋商 ③书面合同或确认书的签订 ④催证、审证和改证 ⑤报检 ⑥运输手续办理 ⑦投保 ⑧报关 ⑨制单结汇 ⑩业务善后 2.以出口交易的基本过程为主线,以模拟设定的具体出口商品交易做背景,针对出口贸易中的价格核算、交易磋商、书面合同的签订、出口货物各项手续的办理等主要业务操作技能,进行综合模拟操作训练,使学生了解和初步掌握出口交易基本程序和主要技能的操作。

四、原始数据资料: 华信贸易有限公司(Huaxin Trading Co.,Ltd.)成立于1980年,是经国家批准的具有进出口经营权的综合性贸易公司。其经营范围包括机电设备、金属材料、建筑材料、化工原料、轻工产品等。公司与多家供货厂商有固定的业务往来,货源基础雄厚。同时,面对多变的国际市场,公司也十分重视新产品的开发。例如,日用品部与其挂钩工厂联手开发了一项新产品——HX系列瓷器。该系列选用上等瓷土烧制,以精美礼盒包装,加之手工绘制图案,美观大方,质量上乘,极具竞争力。 五、主要参考资料: 1.《国际贸易实务精讲》(第四版)田运银主编中国海关出版社 2010年版 2.《新编国际贸易理论与实务》(第二版)贾建华,阚宏编对外经济贸易大学 出版社 2010年版 3.《国际贸易理论与实务》(第二版)陈宪等编著高等教育出版社 2004年 版 4.《国际贸易实务》黎孝先,石玉川主编对外经济贸易大学出版社 2008年 版

2018年国际贸易实务模拟实训报告

---------------------------------------------------------------范文最新推荐------------------------------------------------------ 2018年国际贸易实务模拟实训报告 这两周一直在进行tmt on line 国际贸易实务模拟操作,每天盯着电脑很忙很累,但真的感觉很好,在以出口商完成整个出口流程的过程中我了解和掌握了出口贸易的基本操作程序和主要操作技能,使自己在模拟操作中进步了,同时也认识到了自己身上存在的很多不足点,发现对于国际贸易的很多东西我们都没有搞懂,尤其是里面的规则等等.。 在这次模拟操作中,一共有十五个步骤,具体为:建立业务关系、出口报价核算、出口发盘出口还价核算、出口还盘、出****易磋商、出口成交、出口成交核算、出口合同签订、信用证审核、修改信用证、出口托运订舱、出口货物投保、出口货物报验报关、出口制单结汇、出口业务善后。 在操作中我被上海安德国际公司聘为销售部经理助理,公司出口的主要是不锈钢茶具厨具以及一些高级精密仪器等等,哈哈,很高兴! 在与埃及客户建立业务关系时,由于刚刚学习了函电,加上老师的指导,写起来还算轻松。但是在出口报价核算时就感觉很吃力了,个人觉得远洋运费的计算有些难,还有银行手续费和银行贷款费用的计算到底使用采购成本还是报价或者发票金额作为基数,总是容易混淆,老师大概花了两个课时详细讲解了这几个问题,总算明白了。我认为出口商是最为重要的角色,在扮演出口商的角色的过程中,要经 1 / 6

过准备、磋商、签约、履约、善后几个流程。在准备阶段,需及时了解市场行情,并同工厂和进口商建立广泛而牢固的业务关系是非常重要的交易过程中市场是变化的,作为出口商需不断核算成本、费用和利润,才能获取最佳交易条件和价格,核算过程本身是复杂的,这需要足够耐心、细心。 在国际贸易中,由于交易双方的成交量通常都比较大,而且交易的商品在运输过程中可能遭到各种自然灾害、意外事故和其它外来风险。所以通常还需要办理各种保险,以避免或减少经济损失。保险费的核算很关键,不同的贸易术语下,保险费的承担者有所不同,二者的紧密关系众所周知,在贸易术语上,我们分别采用了cif、 fob、cfr的术语,在十三种贸易术语中这三种是最常用的。 出口单证的审核也是一大难点,密密麻麻的英文表格让你先去缮制然后再审核真的不是一件轻松的事情,不说细看那些英文,就是看见那表格就头疼。静下心是很有必要的,慢慢看就习惯了就会了。在电脑里审核单据有些麻烦,只能把两张表格缩小到同一个界面再来对比。由于老师在发下一步操作时前一步的参考答案系统会自动给出,所以我们在训练时必须克服想看答案的心理。 结汇可选择t/t l/c d/a d/p等方式,信用证结汇可以保证出口商及时得到货款但是费用高,多笔业务的开展,不同术语的运用可以加强我们对知识掌握的熟练程度,在费用上的不同核算和支付更是对我们关于知识掌握程度的考验。签订合同进一步明确双方的权利和义务,标志着完成了一半的业务,通过询盘、发盘、还盘、接受四个环

国际贸易实务实训 (1)

国际贸易实务实训 项目名称:发盘的书写、英文合同的填制以及L/C的审核。 实训目的:学生通过实训熟练掌握如何书写发盘、填制销售合同和审核信用证。组织:一人一组。 内容: 1.书写发盘 (2)填制合同

(3)审核信用证 售 货 确 认 书 SALES CONFIRMA TION 卖方(Sellers ): Contract No.: 09TG28711 NANJING LANXING CO.,LTD Date : JULY ,22,2009 ROOM 2501,JIAFA MANSTION, BEIJING WEST ROAD , NANJING Signed at: NANJING 买方(Buyers ): EAST AGENT COMPANY 3-72,OHTAMACHI,NAKA-KU,YOKOHAMA,JAPAN231 This Sales Contract is made by and between the Sellers and Buyers, whereby the sellers agree to sell and the buyers agree to buy the Packing: CARTON Delivery : From NANJING to AKITA Shipping Marks: V .H LAS PLAMS C/NO. Time of Shipment: Within 30 days after receipt of L/C. allowing transshipment and partial shipment. Term of Payment: By 100% Confirmed Irrevocable Letter of Credit on favor of the Sellers to be available. By sight draft to be opened and to reach China before JULY 30, 2009 and to remain valid for negotiation in China until the 15th days after the foresaid Time of Shipment. L/C must mention this contract number L/C advised by BANK OF CHINA NANJING BRANCH. TLX: 44U4K NJBC, CN. ALL banking Charges outside China (the mainland of China) are for account of the Drawee. Insurance: To be effected by Sellers for 110% of full invoice value covering F.P.A up to AKITA To be effected by the Buyers. Arbitration All dispute arising from the execution of or in connection with this contract shall be settled amicable by negotiation. In case of settlement can be reached through negotiation the case shall then be submitted to China International Economic & Trade Arbitration Commission. In Nanjing for arbitration in act with its sure of procedures. The arbitral award is final and binding upon both parties for setting the Dispute. The fee, for arbitration shall be borne by the losing party unless otherwise awarded. THE SELLER: THE BUYER: ISSUE OF DOCUMENTARY CREDIT