风险管理与金融机构第二版课后习题答案 修复的

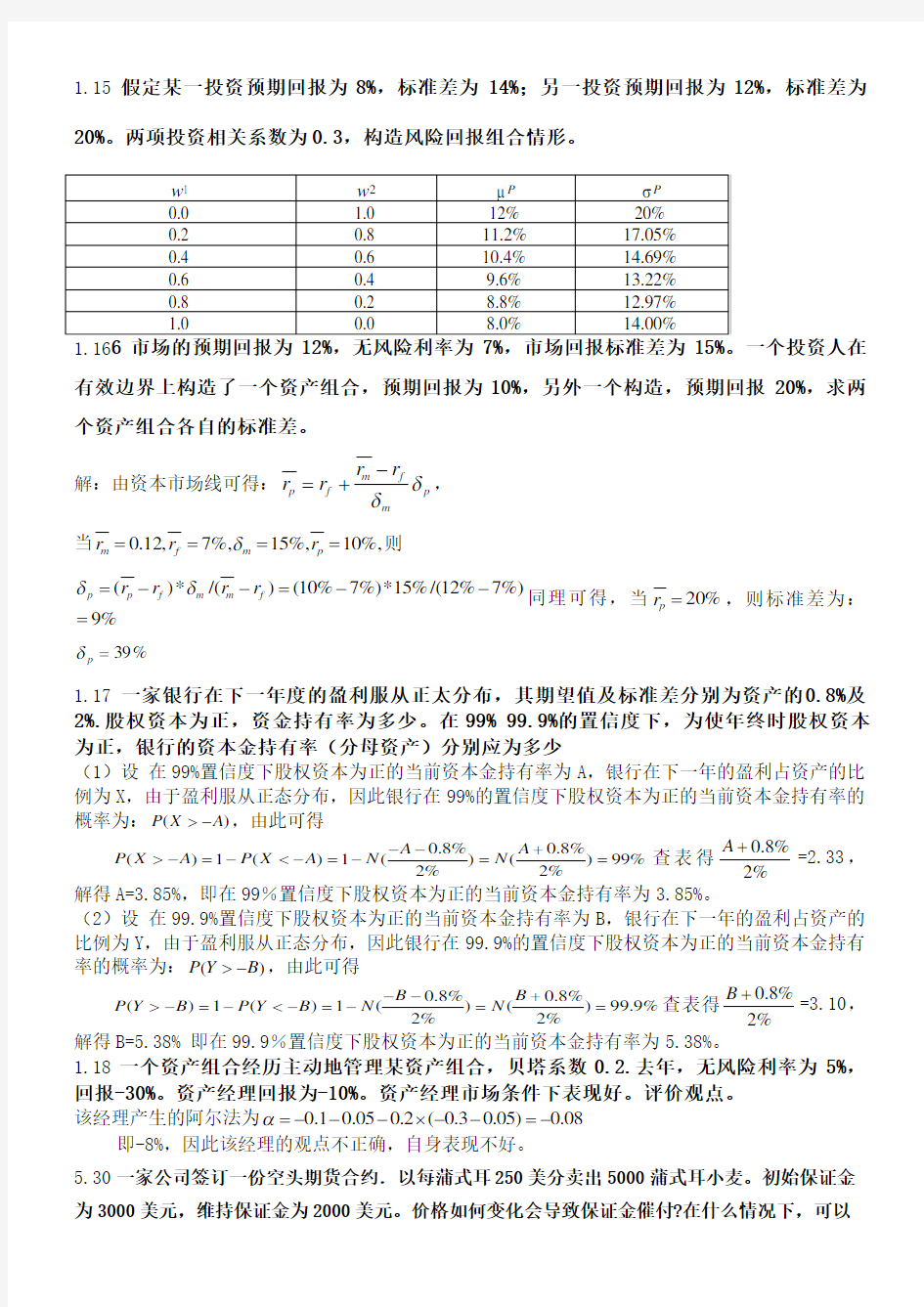

1.15假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为20%。两项投资相关系数为0.3,构造风险回报组合情形。

1.16有效边界上构造了一个资产组合,预期回报为10%,另外一个构造,预期回报20%,求两个资产组合各自的标准差。

解:由资本市场线可得:p m f

m f p r r r r δδ-+=,

当%,10%,15%,7,12.0====p m f m r r r δ则

%9%)

7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ

1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。在99% 99.9%的置信度下,为使年终时股权资本为正,银行的资本金持有率(分母资产)分别应为多少

(1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得

0.8%0.8%()1()1()()99%2%2%A A P X A P X A N N --+>-=-<-=-==查表得0.8%2%

A +=2.33,解得A=3.85%,即在99%置信度下股权资本为正的当前资本金持有率为3.85%。

(2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得

0.8%0.8%()1()1()()99.9%2%2%B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2%

B +=3.10,解得B=5.38% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.38%。

1.18一个资产组合经历主动地管理某资产组合,贝塔系数0.

2.去年,无风险利率为5%,回报-30%。资产经理回报为-10%。资产经理市场条件下表现好。评价观点。

该经理产生的阿尔法为0.10.050.2(0.30.05)0.08α=---?--=-

即-8%,因此该经理的观点不正确,自身表现不好。

5.30一家公司签订一份空头期货合约.以每蒲式耳250美分卖出5000蒲式耳小麦。初始保证金为3000美元,维持保证金为2000美元。价格如何变化会导致保证金催付?在什么情况下,可以

从保证金账户中提出1500美元?

There is a margin call when more than $1,000 is lost from the margin account. This happens when the

futures price of wheat rises by more than 1,000/5,000 = 0.20. There is a margin call when the futures

price of wheat rises above 270 cents. An amount, $1,500, can be withdrawn from the margin account when the futures price of wheat falls by 1,500/5,000 = 0.30. The withdrawal can take place when the

futures price falls to 220 cents.

还有,当超过000美元的保证金帐户失去了补仓。发生这种情况时,小麦期货价格上涨超过

1000/5000=0.20。还有,当小麦期货价格高于270美分补仓。的量,1,500美元可以从保证金账户被撤销时,小麦的期货价格下降了1500/5000=0.30。停药后可发生时,期货价格下跌至220美分。

5.31 股票的当前市价为94美元,同时一个3个月期的、执行价格为95美元的欧式期权价格为

4.70美元,一个投资人认为股票价格会涨,但他并不知道是否应该买入100股股票或者买入

2000个(相当于20份合约)期权,这两种投资所需资金均为9400美元。在此你会给出什么建议?股票价格涨到什么水平会使得期权投资盈利更好?

设 3个月以后股票的价格为X 美nn ’n 元(X>94)(1)当9495X <≤美元时,此时股票价格小于或等于期权执行价格,考虑到购买期权的费用,应投资于股票。

(2)当95X >美元时,投资于期权的收益为:(95)20009400X -?-美元,投资于股票的收

益为(94)100X -?美元 令(95)20009400(94)100X X -?-=-? 解得X= 100美元

给出的投资建议为:若3个月以后的股票价格:94100X <<美元,应买入100股股票;若3个月以后的股票价格X=100美元,则两种投资盈利相同;若3个月以后股票的价格:100X >美

元,应买入2000个期权,在这种价格下会使得期权投资盈利更好。

5.35一个投资人进入远期合约买入方,执行价格为K ,到期时间为将来某一时刻。同时此投资人又买入一个对应同一期限,执行价格也为K 的看跌期权,将这两个交易组合会造成什么样的结果?

假设到期标的资产的价格为S ,当S>K ,远期合约盈利(S-K ),期权不执行,亏损期权费p,组合净损益为S-K-p,当S 5.37 一个交易员在股票价格为20美元时,以保证金形式买入200股股票,初始保证金要求为60%,维持保证金要求为30%,交易员最初需要支付的保证金数量为多少?股票在价格时会产生保证金催付? (1)由题目条件可知,初始股票价格为20美元,购入了200股股票,那么初始股票价值为 202004000?=美元,初始准备金为400060%2400?=美元. (2)设 当股票价格跌至X 美元时产生准备金催款 当股票价格下跌至X 美元时,股票价值为200X ,则股票价值下跌了 200(20)X ?-美元 此 时保证金余额为 2400[200(20)]X -?-美元,又已知维持保证金为30%,则有:2400[200(20)]0.3200X X -?-= 解得11.43X ≈美元。 7.1交易组合价值对于S&P500的dalta 值为-2100.当前市值1000,。估计上涨到1005时,交易组合价格为多少? 交易组合价值减少10500美元。 7.3一个DeLta 中的交易组合Gamma 为30,估测两种标的资产变化对交易组合价值的影响(a)的资产突然涨2美元(b)突然跌2美元 两种情形下的增长量均为0.5*30*4=60美元 7.15一个Delta 中性交易组合Gamma 及Vega 分别为50和25.解释当资产价格下跌3美元及波动率增加4%时,交易组合价格变化。 由交易组合价格的泰勒方程展开式得,交易组合的价格变化=25*4%+1/2*50*(-3)(-3)=226(美元),即交易组合的价格增加226美元。 7.17根据表格信息可以得出组合资产的头寸数量为-(1000+500+2000+500)=-4000; 组合的Delta=(-1000) ?0.5+(-500) ?0.8+(-2000) ?(-0.4)+(-500) ?0.7=-450; 同理可得组合的Gamma=-6000;组合的Vega=-4000; (a )为达到Gamma 中性,需要在交易组合中加入(6000/1.5)4000--=份期权,加入期权后的Delta 为45040000.61950-+?=,因此,为保证新的交易组合的Delta 中性,需要卖出1950份英镑。为使Gamma 中性采用的交易是长头寸,为使Delta 中性采用的交易是短头寸。 (b)为达到Vega 中性,需要在交易组合中加入(4000/0.8)5000--=份期权,加入期权后的Delta 为45050000.62550-+?=,因此,为保证新的交易组合的Delta 中性,需要卖出2550份英镑。为使Vega 中性采用的交易是长头寸,为使Delta 中性采用的交易是短头寸。 7.18引入第二种交易所交易期权,假定期权Delta 为0.1,Gamma 为0.5,Vega 为0.6,采用多少数量的交易可使场外交易组合的Delta ,Gamma ,Vega 为中性。 首先计算交易组合的Delta ,Gamma ,Vega Delta=(-1000)x0.5+(-500)x0.8+(-2000)x(-0.4)+(-500)x0.7=-450 Gamma=(-1000)x2.2+(-500)x0.6+(-2000)x1.3+(-500)x1.8=-6000 Vega =(-1000)x1.8+(-500)x0.2+(-2000)x0.7+(-500)x1.4=-4000 12121.50.5600000.80.640000 ωωωω+-=+-= 解得123200,2400ωω== 因此,分别加入3200份和2400份交易所交易期权可使交易组合的Gamma ,Vega 都为中性。 加入这两种期权后,交易组合的Delta=3200x0.6+2400x0.1-450=1710,因此必须卖出1710份基础资产以保持交易组合的Delta 中性。 8.15假定某银行有100亿美元1年期及300亿美元5年期贷款,支撑这些资产的是分别为350亿美元1年期及50亿美元的5年期存款。假定银行股本为20亿美元,而当前股本回报率为12%。请估计要使下一年股本回报率变为0,利率要如何变化?假定银行税率为30%。 这时利率不匹配为250亿美元,在今后的5年,假定利率变化为t ,那么银行的净利息收入每年变化 2.5t 亿美元。按照原有的12%的资本收益率有,若银行净利息收入为x ,既有x (1-30%)/20=12%,解得净利息收入为x=24/7.最后有2.5t=24/7,解得1.3714%。即利率要上升1.3714个百分点。 8.16 组合A 由1年期面值2000美元的零息债券及10年期面值6000美元的零息债券组成。组合B 是由5.95年期面值5000年期的债券组成,当前债券年收益率10%(1)证明两个组合有相同的久期(2)证明如果收益率有0.1%上升 两个组合价值百分比变化相等(3)如果收益率上升5% 两个组合价值百分比变化是多少? (1)对于组合A ,一年期债券的现值0.1120001809.67a B e -=?=,十年其债券的现值0.110260002207.28a B e -?=?=组合A 的久期为11809.672207.2810 5.951809.672207.28 ?+?=+由于组合B 的久期亦为5.95,因此两个组合的久期相等(2)因为收益率上升了0.1%,上升幅度比较小,因此A,B 组 合价值的变化可以分别由以下公式表示: A A A B B B P P D y P P D y ?=-??=-? 所以有 A A A P D P y ?=-? ; B B B P D P y ?=-? 由(1)可知组合A 与组合B 的久期相等,因此两个组合价值变化同利率变化的百分比相同。 (3)因为收益率上升了5%,上升幅度较大,因此A ,B 组合价值的变化可分别表示为:21()2A A A A A P P D y C P y ?=-?+?;21()2 B B B B B P P D y C P y ?=-?+? 所以有12A A A A P D C y P y ?=-+??; 12 B B B B P D C y P y ?=-+?? 可以计算得到组合A 的曲率为22 1809.6712207.281055.41809.672207.28 ?+?≈+ 组合B 的曲率为2 5000 5.9535.45000 ?≈ 分别把数据代入公式,计算得到 因此,如果收益率上升5%,两种组合价值变化同利率变化的百分比分别为-4.565和-5.065. 8.17 上题中的交易组合的曲率是是多少?a 久期和b 曲率多大程度上解释了上题第三问中组 合价值变化的百分比。 曲率的公式为,C=* ,有A 组合,CA=(t12*p1+t22*p2)式中,PA=4016.95,t1 =1, t2 =10,P1=2000*e-0.10 ,P2=6000*e-0.10*10,则有CA=55.40 。B 组合,CB=35.40 。(1)对于A 交易组合,根据公式, 久期衡量交易组合价格对收益率曲线平行变化的敏感度有以下近似式, B=-D*B*=-5.95*5%=-0.2975, 曲率衡量交易组合价格对收益率曲线平行变化的敏感度有以下更精确的关系式,B=- D*B*+*B*C*()2, 则有=-5.95*5%+*55.40*(5%)2=-0.2283而实际交易组合价格对收益率 变化的百分比为, =-0.23,与曲率关系式结果大体一致,这个结果说明,债券收益率变化较大时,曲率公式比久期公式更精确。(2)对于B 交易组合,根据公式, 久期衡量交易组合价格对收益率曲线平行变化的敏感度有以下近似式, B=-D*B*=-5.95*5%=-0.2975, 曲率衡量交易组合价格对收益率曲线平行变化的敏感度有以下更精确的关系式,B=- D*B*+*B*C*()2, 则有=-5.95*5%+*35.40*(5%)2=-0.2533。 15.9555.45% 4.5652A A P P y ?=-+??=-? 而实际交易组合价格对收益率变化的百分比为, =-0.2573,与曲率关系式 结果大体一致, 这个结果说明,债券收益率变化较大时,曲率公式比久期公式更精确。 9.1 Var 与预期亏损的区别?预期亏损的长处? VaR 是指在一定的知心水平下损失不能超过的数量;预期亏损是在损失超过VaR 的条件下损失的期望值,预期亏损永远满足次可加性(风险分散总会带来收益)条件。 9.2 一个风险度量可以被理解为损失分布的分位数的某种加权平均。VaR 对于第x 个分位数设定了100%的权重,而对于其它分位数设定了0权重,预期亏损对于高于x%的分位数的所有分位数设定了相同比重,而对于低于x%的分位数的分位数设定了0比重。我们可以对分布中的其它分位数设定不同的比重,并以此定义出所谓的光谱型风险度量。当光谱型风险度量对于第q 个分位数的权重为q 的非递减函数时,这一光谱型风险度量一定满足一致性条件。 9.3公告阐明,其管理基金一个月展望期的95%VaR=资产组合价值的6%。你在基金中有10w 美元,如何理解公告 有5%的机会你会在今后一个月损失6000美元或更多。 9.4公告阐明,其管理基金一个月展望期的95%预期亏损=资产组合价值的6%,在你基金中有10w 美元,如何理解公告 在一个不好的月份你的预期亏损为60000美元,不好的月份食指最坏的5%的月份 9.5 某两项投资任何一项都有0.9%触发1000w 美元损失,而有99.1%触发100w 美元损失,并有正收益概率为0,两投资相互独立。(a)对于99%置信水平,任一项投资VaR 多少(b )选定99%置信水平,预期亏损多少 (c )叠加,99%置信水平VaR 多少(d)叠加,预期亏损(e)说明VaR 不满足次可加性条件但预期亏损满足条件 (1)由于99.1%的可能触发损失为100万美元,故在99%的置信水平下,任意一项损失的VaR 为100万美元。 (2)选定99%的置信水平时,在1%的尾部分布中,有0.9%的概率损失1000万美元,0.1%的 概率损失100万美元,因此,任一项投资的预期亏损是 (3)将两项投资迭加在一起所产生的投资组合中有0.009?0.009=0.000081的概率损失为2000万美元,有0.991?0.991=0.982081的概率损失为200万美元,有 2?0.009?0.991=0.017838的概率损失为1100万美元,由于99%=98.2081%+0.7919%,因此将两项投资迭加在一起所产生的投资组合对应于99%的置信水平的VaR 是1100万美元。 (4)选定99%的置信水平时,在1%的尾部分布中,有0.0081%的概率损失2000万美元,有 0.9919%的概率损失1100万美元,因此两项投资迭加在一起所产生的投资组合对应于99%的置信水平的预期亏损是 (5)由于1100>100?2=200,因此VaR 不满足次可加性条件, 1107<910?2=1820,因此预 期亏损满足次可加性条件。 9.66假定某交易组合变化服从正态分布,分布的期望值为0。标准差为200w 美元。(a)一天展望期的97.5% VaR 为多少(b)5天为多少(c)5天展望期99%VaR 为多少? (1)1天展望期的97.5% VaR 为2001-N (0.975)=200*1.96=392 (2)5天展望期的97.5% VaR 为5*392=876.54 0.1%0.9%10010009101%1% ?+?=万美元 (3)1天展望期的99% VaR 为392*) 975.0()99.0(11--N N =392*96.133.2=466 因此,5天展望期的99% VaR 为5*466=1042 9.12假定两投资任意一项都有4%概率触发损失1000w 美元,2%触发损失100w 美元,94%盈利100w 美元。(a)95%置信水平,VaR 多少(b)95%水平的预期亏损多少 (c )叠加,99%置信水平VaR 多少(d)叠加,预期亏损(e)说明VaR 不满足次可加性条件但预期亏损满足条件 (1)对应于95%的置信水平,任意一项投资的VaR 为100万美元。 (2)选定95%的置信水平时,在5%的尾部分布中,有4%的概率损失1000万美元,1%的概率 损失100万美元,因此,任一项投资的预期亏损是 (3)将两项投资迭加在一起所产生的投资组合中有0.04?0.04=0.0016的概率损失2000万 美元,有0.02?0.02=0.0004的概率损失200万美元,有0.94?0.94=0.8836的概盈利200万美元,有2?0.04?0.02=0.0016的概率损失1100万美元,有2?0.04?0.94=0.0752的概率损失900万美元,有2?0.94?0.02=0.0376的概率不亏损也不盈利,由 0.95=0.8836++0.0376+0.0004+0.0284,因此将两项投资迭加在一起所产生的投资组合对应于95%的置信水平的VaR 是900万美元。 (4)选定95%的置信水平时,在5%的尾部分布中,有0.16%的概率损失2000万美元,有 0.16%的概率损失1100万美元,有4.68%的概率损失900万美元,因此,两项投资迭加在一起所 产生的投资组合对应于95%的置信水平的预期亏损是 (5)由于900>100?2=200,因此VaR 不满足次可加性条件, 941.6<820?2=1640,因此预期亏损满足次可加性条件。 10.9某一资产的波动率的最新估计值为1.5% 昨天价格30美元 EWMA 中λ为0.94 假定今天价格为30.50 EWMA 模型将如何对波动率进行更新 在这种情形下,10.015n σ-=,(30.5030)/300.01667n μ=-=,由式(9-8)我们可得出2220.940.0150.060.016670.0002281n σ=?+?= 因此在第n 0.015103=,即1.5103%。 10.14 w=0.000004 α=0.05 β=0.92 长期平均波动率为多少 描述波动率会收敛到长期平均值的方程是什么 如果当前波动率是20% 20天后波动率的期望值是多少 长期平均方差为ω/(1-α-β),即0.000004/0.03=0.0001333,长期平均波动率为0001333.0=1.155%,描述方差回归长期平均的方程式为E[σ2 n+k]=VL+(α+β)k(σ2 n- VL)这时E[σ2 n+k]=0.0001330+0.97k (σ2 n-0.0001330)如果当前波动率为每年20%,σ n=0.2/252=0.0126,在20天后预期方差为0.0001330+0.9720(0.01262-0.0001330)=0.0001471因此20天后预期波动率为0001471.0=0.0121,即每天1.21%。 10.17 w=0.000002 α=0.04 β=0.94 波动率近似为1.3% 估计20天后的每天波动率 把L V =0.0001,α=0.0202,T =20以及(0)V =0.000169带入公式 2252{[(0)]}1()L L V e V V αασ-T =+-T -T 得到波动率为19.88%。 10.18 股票价格为30.2 32 31.1 30.1 30.2 30.3 30.6 33.9 30.5 31.1 33.3 30.8 30.3 29.9 29.8 用两种方4.68%0.16%0.16%90011002000941.65%5%5%?+?+?≈万美元 法估计股票价格波动率 周数 股票价格 价格比1/i i S S - 每天回报1ln()i i i u S S -=- 0 30.2 1 32 1.059603 0.057894 2 31.1 0.971875 -0.02853 3 30.1 0.967846 -0.03268 4 30.2 1.003322 0.003317 5 30.3 1.003311 0.003306 6 30.6 1.009901 0.009852 7 33 1.078431 0.075508 8 32.9 0.99697 -0.00303 9 33 1.00304 0.003035 10 33.5 1.015152 0.015038 11 33.5 1 0 12 33.7 1.00597 0.005952 13 33.5 0.994065 -0.00595 14 33.2 0.991045 -0.009 此时,0.094708i u =∑,20.01145i u = 0.02884= 即周波动率为2.884% 0.00545 =或每周0.545% 10.19昨天收盘价300美元 波动率1.3% 今天收盘价298 (1)采用ewma 其中λ=0.94(2)garch 模型 w=0.000002 α=0.04 β=0.94 (a)在这种情形下,10.013n σ-=,(298300)/300-0.0066667n μ=-=,由式(9-8)我们可得出2220.940.0130.060.00666670.000161527n σ=?+?= 因此在第n 0.012709=,即1.2709%。 (b)这里GARCH(1,1)模型为222110.0000020.040.94n n n σμσ--=++ 由(a)知,2210.0130.000169n σ-==,-1 22(-0.0066667)0.000044447n μ==,因此 对于波动率的最新估计为2n σ,即每天1.2604%。 10.23 )(a 1X N R V -=σ (1) σ=1000/1.6448727 =607.94978 )%99(a 1-=N R V σ =607.94978*2.326=1414.0912(万美元) (2) ()αν-=>Kx P x rob 31000/05.0-=K 50000000= 3-x 01.0K = 所以 金融风险管理考试题目 及答案 Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998 一、名词解释 1、风险:风险是一种人们可知其概率分布的不确定性。在经济学中,风险常指未来损失的不确定性。 模型风险: 模型风险是指客观概率与主观概率不完全相符的风险。一般的经济风险往往在不同程度上都存在着或多或少的模型风险。根据客观概率和主观概率差异的来源,可将模型风险分为结构风险、参数风险、滞后期限风险和变量风险。 不确定性:是指人们对事件或决策结果可能性完全或部分不确知。根据人们对可能性确知程度的高低,可将不确定性分为完全确定性、不完全确定性和完全不确定性。在经济学中不确定性是指对于未来的收益和损失等经济状况的分布范围和状态不能确知。 2、全面风险管理:是指企业围绕总体经营目标,通过在企业管理的各个环节和经营过程中执行风险管理的基本流程,培育良好的风险管理文化,建立健全全面风险管理体系,包括风险管理策略、风险理财措施、风险管理的组织职能体系、风险管理信息系统和内部控制系统,从而为实现风险管理的总体目标提供合理保证的过程和方法。 3、债券久期:这一概念最早是由经济学家麦考雷提出的。他在研究债券与利率之间的关系时发现,在到期期限(或剩余期限)并不是影响利率风险的唯一因素,事实上票面利率、利息支付方式、市场利率等因素都会影响利率风险。基于这样的考虑,麦考雷提出了一个综合了以上四个因素的利率风险衡量指标,并称其为久期。久期表示了债券或债券组合的平均还款期限,它是每次支付现金所用时间的加权平均值,权重为每次支付的现金流的现值占现金流现值总和的比率。久期用D表示。久期越短,债券对利率的敏感性越低,风险越低;反之 金融风险管理考试题目及答案精编W O R D版 IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】 一、名词解释 1、风险:风险是一种人们可知其概率分布的不确定性。在经济学中,风险常指未来损失的不确定性。 模型风险: 模型风险是指客观概率与主观概率不完全相符的风险。一般的经济风险往往在不同程度上都存在着或多或少的模型风险。根据客观概率和主观概率差异的来源,可将模型风险分为结构风险、参数风险、滞后期限风险和变量风险。 不确定性:是指人们对事件或决策结果可能性完全或部分不确知。根据人们对可能性确知程度的高低,可将不确定性分为完全确定性、不完全确定性和完全不确定性。在经济学中不确定性是指对于未来的收益和损失等经济状况的分布范围和状态不能确知。 2、全面风险管理:是指企业围绕总体经营目标,通过在企业管理的各个环节和经营过程中执行风险管理的基本流程,培育良好的风险管理文化,建立健全全面风险管理体系,包括风险管理策略、风险理财措施、风险管理的组织职能体系、风险管理信息系统和内部控制系统,从而为实现风险管理的总体目标提供合理保证的过程和方法。 3、债券久期:这一概念最早是由经济学家麦考雷提出的。他在研究债券与利率之间的关系时发现,在到期期限(或剩余期限)并不是影响利率风险的唯一因素,事实上票面利率、利息支付方式、市场利率等因素都会影响利率风险。基于这样的考虑,麦考雷提出了一个综合了以上四个因素的利率风险衡量指标,并称其为久期。久期表示了债券或债券组合的平均还款期限,它是每次支付现金所用时间的加权平均值,权重为每次支付的现金流的现值占现金流现值总和的比率。久期用D表示。久期越短,债券对利率的敏感性越低,风险越低;反之 风险管理第一次作业 一、单项选择题 1.按金融风险的性质可将风险划为(C)。 A.纯粹风险和投机风险 C.系统性风险和非系统性风险B.可管理风险和不可管理风险 D.可量化风险和不可量化风险 2.(A)是指获得银行信用支持的债务人由于种种原因不能或不愿遵照合同规定按时偿还债务而使银行遭受损失的可能性。 A.信用风险 B.市场风险 C.操作风险 D.流动性风险 3.(C)是在风险发生之前,通过各种交易活动,把可能发生的风险转移给其他人承担。 A.回避策略 B.抑制策略 C.转移策略 D.补偿策略 4.下列各种风险管理策略中,采用(A)来降低非系统性风险最为直接、有效? A.风险分散 B.风险对冲 C.风险转移 D.风险补偿 5.依照“贷款风险五级分类法”,基本特征为“肯定损失”的贷款为(C)。 A.关注类贷款 B.次级类贷款 C.可疑类贷款 D.损失类贷款 二、多项选择题 1.按金融风险主体分类,金融风险可以划分为(ABC)。 A.国家金融风险 B.金融机构风险 C.居民金融风险 2.金融风险的特征是(ABCD)。 A.隐蔽性 C.加速性 D.企业金融风险B.扩散性D.可控性 3.信息不对称又导致信贷市场的(AC),从而导致呆坏帐和金融风险的发生。 A.逆向选择 B.收入下降 C.道德风险 D.逆向撤资 4.金融风险管理的目的主要包括(ABCD)。 A.保证各种金融机构和体系的稳健安全 B.保证国家宏观货币政策贯彻执行 C.保证金融机构的公平竞争和较高效率 D.维护社会公众利益 5.根据有效市场假说理论,可以根据市场效率的高低将资本市场分为(BCD)。 A.无效市场 B.弱有效市场 C.强有效市场 D.中度有效市场 三、判断题(判断正误,并对错误的说明理由) 1.风险就是指损失的大小。 错误理由:风险是指产生损失后果的不确定性(×) 2.20世纪70年代以后的金融风险主要表现为证券市场的价格风险和金融机构的信用风险及流动性风险。(×)错误理由:主要表现出金融的自由化、金融行为的证券化和金融的一体化特征 3.风险分散只能降低非系统性风险,对系统性风险却无能为力。 正确依据:风险分散只能降低非系统风险; 风险转移可以转移非系统风险和系统风险; 风险对冲不仅对冲非系统风险也可以对冲系统风险; 风险规避就直接避免了系统风险和非系统风险。 《商业银行管理学》课后习题及题解 第一章商业银行管理学导论 习题 一、判断题 1. 《金融服务现代化法案》的核心内容之一就是废除《格拉斯-斯蒂格尔法》。 2. 政府放松金融管制与加强金融监管是相互矛盾的。 3. 商业银行管理的最终目标是追求利润最大化。 4. 在金融市场上,商业银行等金融中介起着类似于中介经纪人的角色。 5. 商业银行具有明显的企业性质,所以常用于企业管理的最优化原理如边 际分享原理、投入要素最优组合原理、规模经济原理也适用于商业银行。 6. 金融市场的交易成本和信息不对称决定了商业银行在金融市场中的主体 地 位。 7. 企业价值最大化是商业银行管理的基本目 标。 8. 商业银行管理学研究的主要对象是围绕稀缺资源信用资金的优化配置所 展开的各种业务及相关的组织管理问题。 9. 商业银行资金的安全性指的是银行投入的信用资金在不受损失的情况下 能如期收回。 二、简答题 1. 试述商业银行的性质与功能。 2. 如何理解商业银行管理的目标? 3. 现代商业银行经营的特点有哪些? 4. 商业银行管理学的研究对象和内容是什么? 5. 如何看待“三性”平衡之间的关系? 三、论述题 1. 论述商业银行的三性目标是什么,如何处理三者之间的关系。 2. 试结合我国实际论述商业银行在金融体系中的作用。 第一章习题参考答案 一、判断题 1.√ 2.× 3.× 4.√ 5.× 6.√ 7.× 8.√ 9.√ 二、略;三、略。 第二章商业银行资本金管理 习题 一、判断题 1. 新巴塞尔资本协议规定,商业银行的核心资本充足率仍为4%。 2. 巴塞尔协议规定,银行附属资本的合计金额不得超过其核心资本的50%。 3. 新巴塞尔资本协议对银行信用风险提供了两种方法:标准法和内部模型法。 4. 资本充足率反映了商业银行抵御风险的能力。 5. 我国国有商业银行目前只能通过财政增资的方式增加资本金。 6. 商业银行计算信用风险加权资产的标准法中的风险权重由监管机关规定。 二、单选题 1. 我国《商业银行资本充足率管理办法》规定,计入附属资本的长期次级债务不得超过核心资本的。 A. 20% B. 50% C. 70% D. 100% 2. 商业银行用于弥补尚未识别的可能性损失的准备金是。 A. 一般准备金 B. 专项准备金 C. 特殊准备金 D. 风险准备金 金融风险管理复习题 一、单项选择题(共10小题,每小题2分,共20分) 1、采取消极管理战略的企业一般是:( A ) A.风险爱好者 B. 风险规避者 C. 风险厌恶者 D. 风险中性者 2、( C )是金融风险大规模集聚爆发的结果,其中全部或大部分金融指标急剧、短暂和超周期恶化。 A. 货币危机 B. 经济危机 C. 金融危机 D. 贸易危机 3、( A )是在交易所内集中交易的标准化的远期合约。由于合约的履行由交易所保证,所以不存在违约的问题。P57 A. 期货合约 B. 期权合约 C. 远期合约 D. 互换合约 4、( B )作为资金的价格,并不是一成不变的,而是随着资金市场的供求关系变化而波动。 A. 汇率 B. 利率 C. 费率 D. 税率 5、( D ),是指通过对外汇资产负债的时间、币别、利率、结构的配对,尽量减少由于经营外汇存贷款业务、投资业务等而需要进行的外汇买卖,以避免风险。 A. 建立多层次的限额管理机制 B. 套期保值 C. 设定日间头寸限额 D. 资产负债“配对管理” 6、( B )是指由交易所统一制定的、规定买方有权在合约规定的有效期限内以事先规定的价格买进或卖出相关期货合约的标准化合约。P65 A.期货合约 B. 期权合约 C. 远期合约 D. 互换合约 7、由于某种因素使证券市场上所有的证券都出现价格变动的现象,给一切证券投资者都会带来损失的可能性。这种证券投资风险被称为:( A )P145 A. 系统性风险 B. 非系统性风险 C. 购买力风险 D. 市场风险 8、下面属于证券投资非系统性风险的是:( D ) A. 购买力风险 B. 利率风险 C. 市场风险 D. 经营风险 9、( A )是指由于交易对方(债务人)信用状况和履约能力的变化导致债权人资产价值遭受损失的风险。 A. 信用风险 B.市场风险 C. 操作风险 D.流动性风险 10、( D )是指互换双方将自己所持有的、采用一种计息方式计息的资产负债,调换成以同种货币表示的、但采用另一种计息方式计息的资产或负债的行为。P57 A. 利率期货 B. 利率期权 C. 利率远期 D. 利率互换 11、( C )是指金融机构或其他经济主体在金融活动中因没有正确遵守法律条款,或因法律条款 第一章 【习题答案】 1.系统性金融风险 2.逆向选择;道德风险 3.正确。心理学中的“乐队车效应”是指在游行中开在前面,载着乐队演奏音乐的汽车,由于音乐使人情绪激昂,就影响着人们跟着参加游行。在股市中表现为,当经济繁荣推动股价上升时,幼稚的投资者开始拥向价格处于高位的股票,促使市场行情飙升。 4.错误。不确定性是指经济主体对于未来的经济状况的分布范围和状态不能确知;而风险是一个二维概念,它表示了损失的大小和损失发生概率的大小。 5.A(本题目有错别字,内存,应改为内在) 6.A 7.略。提示:金融风险的定义。 8.金融风险的一般特征:客观性:汇率的变动不以任何金融主体的主观意志为转移。普遍性:每一个具体行业、每一种金融工具、每一个经营机构和每一次交易行为中,都有可能潜伏着金融风险、扩张性:美国次贷危机将整个世界拖入金融海啸、多样性与可变性:期货期权等金融衍生品不断创新,影响风险的因素变得多而复杂、可管理性:运用恰当手段可套期保值达到避险的目的;金融风险的当代特征:高传染性:由于金融的高度自由化和一体化,美国次贷危机成为引发欧债危机的导火线、“零”距离化:1997年泰国金融危机使东南亚国家相继倒下、强破坏性:由于金融深化,美国发生的“次债危机”从2007年8月开始席卷美国、欧盟和日本等世界主要金融市场,以及2009年发生的欧洲主权债务危机,截至2012年仍然对全球经济产生巨大的负面作用。 9.按照金融风险的形态划分:价格风险(利率风险、汇率风险、证券价格风险、金融衍生品价格风险、通货膨胀风险);信用风险;流动性风险;经营或操作风险;政策风险;金融科技风险;其他形态的风险(法律风险、国家风险、环境风险、关联风险)。根据金融风险的主体划分:金融机构风险;个人金融风险;企业金融风险;国家金融风险。根据金融风险的产生根源划分:客观金融风险;主观金融风险。根据金融风险的性质划分:系统性金融风险;非系统性金融风险(经营风险、财务风险、信用风险、道德风险等)。根据金融风险的层次划分:微观金融风险;宏观金融风险。 10.金融风险的效应可以划分为经济效应、政治效应和社会效应三个方面,经济效应主要包括微观经济效应和宏观经济效应。 复习题 一、填空题 1、汇率风险主要有四种:买卖风险、交易结算风险、评价风险、存货风险。 2、金融风险外部管理的组织形式包括行业自律和政府监管。 3、金融风险监管的原则包括独立原则,适度原则,法制原则,公正、公平、公开原则,和动态原则。 4、金融风险监管客体是指金融监管的对象,包括金融活动及金融活动的参与者。 5、保险公司的风险管理要规范业务管理,完善“两核”制度。“两核”制度是指完善核保制度和完善核赔制度。 6、国家风险按可能导致风险的事故的性质可以分为经济风险,政治风险和社会风险。 二、单项选择题 1、由于通货膨胀是货币贬值,证券公司实际收益下降,属于(C.购买力风险)风险。 A.利率风险 B.政策性风险 C.购买力风险 D.信用风险 2、(D.金融企业信誉的影响)是金融机构流动性风险的内部来源。 A.利率变动的影响 B.客户信用风险的影响 C.中央银行政策的影响 D.金融企业信誉的影响 3、(C.某种期限的短期利率在将来的某个利息期内面临的风险)称为短期远期利率风险。 A.某种期限的短期利率在将来的系列利息期内面临的风险 B.某一期限的利率面临的风险 C.某种期限的短期利率在将来的某个利息期内面临的风险 D.某一期限的利率在将来面临的外汇利率的风险 4、下列描述正确的是(B.预期市场利率走高,则将有效持续期缺口调整为负值)。 A.预期市场利率走高,则将有效持续期缺口调整为正值 B.预期市场利率走高,则将有效持续期缺口调整为负值 C.预期市场利率走高,则将利率敏感性缺口调整为负值 D.预期市场利率走低,则将利率敏感性缺口调整为正值 5、金融活动的参与者如居民、企业、金融机构面临的风险称为(A.微观金融风 1.15假定某一投资预期回报为8%,标准差为14%;另一投资预期回报为12%,标准差为 1.166市场的预期回报为12%,无风险利率为7%,市场回报标准差为15%。一个投资人在有效边界上构造了一个资产组合,预期回报为10%,另外一个构造,预期回报20%,求两个资产组合各自的标准差。 解:由资本市场线可得:p m f m f p r r r r δδ-+=, 当%,10%,15%,7,12.0====p m f m r r r δ则 %9%) 7%12/(%15*%)7%10()/(*)(=--=--=f m m f p p r r r r δδ同理可得,当%20=p r ,则标准差为:%39=p δ 1.17一家银行在下一年度的盈利服从正太分布,其期望值及标准差分别为资产的0.8%及2%.股权资本为正,资金持有率为多少。在99% 99.9%的置信度下,为使年终时股权资本为正,银行的资本金持有率(分母资产)分别应为多少 (1)设 在99%置信度下股权资本为正的当前资本金持有率为A ,银行在下一年的盈利占资产的比例为X ,由于盈利服从正态分布,因此银行在99%的置信度下股权资本为正的当前资本金持有率的概率为:()P X A >-,由此可得 0.8%0.8%()1()1()()99%2%2% A A P X A P X A N N --+>-=-<-=-==查表得0.8%2% A +=2.33,解得A=3.85%,即在99%置信度下股权资本为正的当前资本金持有率为3.85%。 (2)设 在99.9%置信度下股权资本为正的当前资本金持有率为B ,银行在下一年的盈利占资产的比例为Y ,由于盈利服从正态分布,因此银行在99.9%的置信度下股权资本为正的当前资本金持有率的概率为:()P Y B >-,由此可得 0.8%0.8%()1()1()()99.9%2%2% B B P Y B P Y B N N --+>-=-<-=-==查表得0.8%2% B +=3.10,解得B=5.38% 即在99.9%置信度下股权资本为正的当前资本金持有率为5.38%。 1.18一个资产组合经历主动地管理某资产组合,贝塔系数0. 2.去年,无风险利率为5%,回报-30%。资产经理回报为-10%。资产经理市场条件下表现好。评价观点。 该经理产生的阿尔法为0.10.050.2(0.30.05)0.08α=---?--=- 即-8%,因此该经理的观点不正确,自身表现不好。 5.30一家公司签订一份空头期货合约.以每蒲式耳250美分卖出5000蒲式耳小麦。初始保证金为3000美元,维持保证金为2000美元。价格如何变化会导致保证金催付?在什么情况下,可以从保证金账户中提出1500美元? There is a margin call when more than $1,000 is lost from the margin account. This happens when the futures price of wheat rises by more than 1,000/5,000 = 0.20. There is a margin call when the futures price of wheat rises above 270 cents. An amount, $1,500, can be withdrawn from the margin account when the futures price of wheat falls by 1,500/5,000 = 0.30. The withdrawal can take place when the futures price falls to 220 cents. 还有,当超过000美元的保证金帐户失去了补仓。发生这种情况时,小麦期货价格上涨超过1000/5000=0.20。还有,当小麦期货价格高于270美分补仓。的量,1,500美元可以从保证金账户被撤销时,小麦的期货价格下降了 1500/5000=0.30。停药后可发生时,期货价格下跌至220美分。 5.31 股票的当前市价为94美元,同时一个3个月期的、执行价格为95美元 金融风险管理作业1 一、单项选择题 1.按金融风险的性质可将风险划为(C)。 A.纯粹风险和投机风险 B.可管理风险和不可管理风险 C.系统性风险和非系统性风险 D.可量化风险和不可量化风险 2.(A)是指获得银行信用支持的债务人由于种种原因不能或不愿遵照合同规定按时偿还债务而使银行遭受损失的可能性。 A.信用风险 B.市场风险 C.操作风险 D.流动性风险 3.(C)是在风险发生之前,通过各种交易活动,把可能发生的风险转移给其他人承担。 A.回避策略 B.抑制策略 C.转移策略 D.补偿策略 4.下列各种风险管理策略中,采用(A)来降低非系统性风险最为直接、有效? A.风险分散 B.风险对冲 C.风险转移 D.风险补偿 5.依照“贷款风险五级分类法”,基本特征为“肯定损失”的贷款为(C)。 A.关注类贷款 B.次级类贷款 C.可疑类贷款 D.损失类贷款 二、多项选择题 1.按金融风险主体分类,金融风险可以划分为(ABC)。 A.国家金融风险 B.金融机构风险 C.居民金融风险 D.企业金融风险 2.金融风险的特征是(ABCD)。 A.隐蔽性 B.扩散性 C.加速性 D.可控性 3.信息不对称又导致信贷市场的(AC),从而导致呆坏帐和金融风险的发生。 A.逆向选择 B.收入下降 C.道德风险 D.逆向撤资 4.金融风险管理的目的主要包括(ABCD)。 A.保证各种金融机构和体系的稳健安全 B.保证国家宏观货币政策贯彻执行 C.保证金融机构的公平竞争和较高效率 D.维护社会公众利益 5.根据有效市场假说理论,可以根据市场效率的高低将资本市场分为(BCD)。 A.无效市场 B.弱有效市场 C.强有效市场 D.中度有效市场 Chapter Nine Interest Rate Risk II Chapter Outline Introduction Duration A General Formula for Duration ?The Duration of Interest Bearing Bonds ?The Duration of a Zero-Coupon Bond ?The Duration of a Consol Bond (Perpetuities) Features of Duration ?Duration and Maturity ?Duration and Yield ?Duration and Coupon Interest The Economic Meaning of Duration ?Semiannual Coupon Bonds Duration and Immunization ?Duration and Immunizing Future Payments ?Immunizing the Whole Balance Sheet of an FI Immunization and Regulatory Considerations Difficulties in Applying the Duration Model ?Duration Matching can be Costly ?Immunization is a Dynamic Problem ?Large Interest Rate Changes and Convexity Summary Appendix 9A: Incorporating Convexity into the Duration Model ?The Problem of the Flat Term Structure ?The Problem of Default Risk ?Floating-Rate Loans and Bonds ?Demand Deposits and Passbook Savings ?Mortgages and Mortgage-Backed Securities ?Futures, Options, Swaps, Caps, and Other Contingent Claims 对外经济贸易大学远程教育学院 2011-2012学年第一学期 《金融风险管理》复习大纲 一、单选题 1.()是指能增加损失频率和损失幅度的要素。它是风险事故发生的潜在原因,是造成损失的内在的或间接的原因。 A. 风险因素 B. 风险事故 C. 损失 D. 风险 2.汽车刹车系统失灵导致车祸造成人员死亡。这里车祸是()。 A. 风险因素 B. 风险事故 C. 损失 D. 风险 3.()指非故意的、非计划和非预期的经济价值的减少,通常以货币单位衡量。 A. 风险因素 B. 风险事故 C. 损失 D. 风险 4.()是指经济主体在金融活动中遭受损失的不确定性或可能性。 A. 金融危机 B. 金融风险 C. 金融安全 D. 金融稳定 5.戈德史密斯(Goldsmith)给()下的定义是:“全部或大部分金融指标——短期利率、资产(证券、房地产、土地)价格、商业破产数和金融机构倒闭数——的急剧、短暂和超周期的恶化”。 A. 金融危机 B. 金融风险 C. 金融安全 D. 金融稳定 6.()是指一国具有保持金融体系稳定、维护正常金融秩序、抵御外部冲击的能力。 A. 金融危机 B. 金融风险 C. 金融安全 D. 金融稳定 7.()是指发生波及地区性和系统性的金融动荡或严重损失的金融风险,它通常涉及整个金融体系。 A. 非系统性金融风险 B. 系统性金融风险 C. 国内金融风险 D. 国际金融风险 8.()是指金融活动的参与者如居民、企业、金融机构面临的风险。 A. 信用风险 B. 系统性风险 C. 微观金融风险 D. 宏观金融风险 9.汇率风险、国际利率风险、国家风险都属于典型的()。 A. 操作风险 B. 流动性风险 C. 国内金融风险 D. 国际金融风险 10.()是指人们通过实施一系列的政策和措施来控制金融风险以消除或减少其不利影响的行为。 A. 金融风险管理策略 B. 金融风险 C. 金融风险管理 D. 金融稳定 11.()年在美国召开的风险和保险管理协会年会上,世界各国专家学者云集纽约,共同讨论并通过了“101条风险管理准则”,它标志着风险管理的发展已进入了一个新的发展阶段。 A. 1938 B. 1970 C. 1983 D. 1986 12.在信贷风险管理中,银行必须建立严格的贷款调查、审查、审批和贷后管理制度。一旦发现问题,银行可及时采取措施,以防止潜在的信用风险转化为现实损失。这属于 ()。 A. 金融风险的预防策略 B. 金融风险的规避策略 C. 金融风险的分散策略 D. 金融风险的转嫁策略 13.()是指经济主体根据一定原则,采取一定措施避开金融风险,以减少或避免由于风险引起的损失。 A. 金融风险的预防策略 B. 金融风险的规避策略 C. 金融风险的分散策略 D. 金融风险的转嫁策略 14.在证券市场中,投资者将资金分散地投资于多种证券而不是集中投入到某一种证券,这是()。 一、单选题 1、“_D_____就是指管理者通过承担各种性质不同得风险,利用它们之间得相关程度来取得最优风险组合,使加总后得总体风险水平最低. A、回避策略B、转移策略 C、抑制策略D、分散策略” 2、“流动性比率就是流动性资产与_______之间得商。 A、流动性资本B、流动性负债 C、流动性权益 D、流动性存款" 3、“资本乘数等于_____除以总资本后所获得得数值 A、总负债B、总权益 C、总存款 D、总资产” 4、“狭义得信用风险就是指银行信用风险,也就就是由于______主观违约或客观上还款出现困难,而给放款银行带来本息损失得风险。 A、放款人 B、借款人 C、银行D、经纪人” 5、“_______理论认为,银行不仅可以通过增加资产与改善资产结构来降低流动性风险,而且可以通过向外借钱提供流动性,只要银行得借款市场广大,它得流动性就有一定保证。 A、负债管理 B、资产管理 C、资产负债管理D、商业性贷款" 6、“所谓得“存贷款比例"就是指___________。 A、贷款/存款 B、存款/贷款 C、存款/(存款+贷款) D、贷款/(存款+贷款) 7、“当银行得利率敏感性资产大于利率敏感性负债时,市场利率得上升会_______银行利润;反之,则会减少银行利润. A、增加B、减少C、不变D、先增后减” 银行得持续期缺口公式就是______________。( A ) A.B、C、D、 9、“________,又称为会计风险,就是指对财务报表会计处理,将功能货币转为记账货币时,因汇率变动而蒙受账面损失得可能性。 A、交易风险 B、折算风险 C、汇率风险 D、经济风险” 10、“为了解决一笔贷款从贷前调查到贷后检查完全由一个信贷员负责而导致得决策失误或以权谋私问题,我国银行都开始实行了________制度,以降低信贷风险。 A、五级分类 B、理事会 C、公司治理 D、审贷分离” 11、证券承销得信用风险主要表现为,在证券承销完成之后,证券得__________不按时向证券公司支付承销费用,给证券公司带来相应得损失。 A、管理人B、受托人C、代理人D、发行人 12、“________就是以追求长期资本利得为主要目标得互助基金。为了达到这个目得,它主要投资于未来具有潜在高速增长前景公司得股票. Chapter Fifteen Foreign Exchange Risk Chapter Outline Introduction Sources of Foreign Exchange Risk Exposure ?Foreign Exchange Rate Volatility and FX Exposure Foreign Currency Trading ?FX Trading Activities ?The Profitability of Foreign Currency Trading Foreign Asset and Liability Positions ?The Return and Risk of Foreign Investments ?Risk and Hedging ?Interest Rate Parity Theorem ?Multicurrency Foreign Asset-Liability Positions Summary Solutions for End-of-Chapter Questions and Problems: Chapter Fifteen 1. What are the four FX risks faced by FIs? The four risks include (1) trading in foreign securities, (2) making foreign currency loans, (3) issuing foreign currency-denominated debt, and (4) buying foreign currency-issued securities. 2.What is the spot market for FX? What is the forward market for FX? What is the position of being net long in a currency? The spot market for foreign exchange involves transactions for immediate delivery of a currency, while the forward market involves agreements to deliver a currency at a later time for a price or exchange rate that is determined at the time the agreement is reached. The net exposure of a foreign currency is the net foreign asset position plus the net foreign currency position. Net long in a currency means that the amount of foreign assets exceeds the amount of foreign liabilities. 3.X-IM Bank has ¥14 million in assets and ¥23 million in liabilities and has sold ¥8 million in foreign currency trading. What is the net exposure for X-IM? For what type of exchange rate movement does this exposure put the bank at risk? The net exposure would be ¥14 million – ¥23 million – ¥8 million = -¥17 million. This negative exposure puts the bank at risk of an appreciation of the yen against the dollar. A stronger yen means that repayment of the net position would require more dollars. 4.What two factors directly affect the profitability of an FI’s position in a foreign currency? The profitability is a function of the size of the net exposure and the volatility of the foreign exchange ratio or relationship. 5. The following are the foreign currency positions of an FI, expressed in dollars. Currency Assets Liabilities FX Bought FX Sold Swiss franc (SF) $125,000 $50,000 $10,000 $15,000 British pound (£) 50,000 22,000 15,000 20,000 Japanese yen (¥) 75,000 30,000 12,000 88,000 a. What is the FI’s net exposure in Swiss francs? Net exposure in Swiss francs = $70,000. b. What is the FI’s net exposure in British pounds? Net exposure in British pounds = $23,000. c. What is the FI’s net exposure in Japanese yen? 一、单项选择题 1、促使或引起风险事件发生或风险事件发生时,致使损失增加、扩大的原因或条件是(正确答案:A,答题答案:) A、风险因素 B、风险事件 C、风险成本 D、风险损失 2、由于个人的不诚实、不正直或不良企图导致风险事故的发生的因素是(正确答案:C,答题答案:) A、心理风险因素 B、有形风险因素 C、道德风险因素 D、实质风险因素 3、( )是经济主体通过采取一系列的手段和措施来管理和控制金融风险以消除或减少其不利影响的行为(正确答案:D,答题答案:) A、金融安全 B、金融风险 C、金融稳定 D、金融风险管理 4、金融风险外部管理的组织机构包括(正确答案:C,答题答案:) A、董事会 B、监事会 C、行业自律组织 D、审计部门 5、在损失发生前,运用各种控制手段,力求消除各种隐患,减少风险诱因,降低损失的策略属于(正确答案:B,答题答案:) A、风险融资 B、风险控制 C、风险转移 D、风险补偿 6、由于不健全或失灵的内部程序、人员、系统和外部事件导致的风险是(正确答案:C,答题答案:) A、信用风险 B、流动性风险 C、操作风险 D、通货膨胀风险 7、在金融风险管理活动中,明确风险的业务类别这项工作属于(正确答案:D,答题答案:) A、金融风险的度量 B、金融风险的监测 C、风险报告 D、金融风险的识别 8、VaR方法最早用于度量(正确答案:B,答题答案:) A、信用风险 B、市场风险 C、流动性风险 D、操作风险 9、经济主体根据一定原则,采取一定措施避开金融风险,以减少或避免由于风险引起的损失是(正确答案:A,答题答案:) A、金融风险的规避 B、金融风险的损失控制 C、金融风险的预防 D、金融风险的转移 10、通过多样化的投资来分散和降低风险的方法是(正确答案:A,答题答案:) A、金融风险的分散 B、金融风险的损失控制 C、金融风险的转移 D、金融风险的对冲 二、多项选择题 1、根据风险因素的性质分类,通常分为(正确答案:ABC,答题答案:) A、实质性因素 B、道德因素 C、心理因素 D、风险成本 E、金融危机 2、风险成本包括三个方面,分为(正确答案:BCD,答题答案:) A、风险代价 B、风险事故的成本 C、风险因素的成本 D、处理风险的费用 E、风险资源 《金融风险管理》课后习题答案 第一章课后习题答案 一、重要名词 答案略 二、单项选择 1-5 C B D A A 6-10 C A C C C 11-15 D A B D A 16-20 B C D D D 21-25 B B B B 三、多项选择 1. BCD 2. ACDE 3. ADE 4. ABCDE 5. ABDE 6. BCDE 7. AD 8. ABCE 9. ABCDE 10. ACDE 11. ACE 12. ABCDE 13. ACDE 14. AB 15.ABC 16. ACE 17. ABC 18.ABCDE 四、判断题 1-5 ××××√ 6-10 ×√××× 11-15 √√××× 16-20 ×√√×√ 五、简答题 答案略 第二章课后习题答案 一、重要名词 答案略 二、单项选择 1-5 A C C AD 6-10 C B D D B 11-15 A A C C D 16-18 A D A 三、多项选择 1. A B C D 2. A B C DE 3. ABCDE 4. ABCD 5. ABCDE 6. ABCDE 7. ABCD 8. ADE 9. ACDE 10. ACE 四、判断题 1-5 ×√××× 6-8 ×√× 五、简答题 答案略 第三章课后习题答案 一、重要名词 答案略 二、单项选择 1-5 ACBBB 6-10 ADBCD 11-15 DBBAC 16-21 DDABAB 三、多项选择 1. ABCE 2. AD 3. BCDE 4. BDE 5. BE 6. CD 7. BCDE 8. ABCDE 9. BDE 10. ABDE 第一章习题 判断题 1. 《金融服务现代化法案》的核心内容之一就是废除《格拉斯-斯蒂格尔法》。() 2. 政府放松金融管制与加强金融监管是相互矛盾的。() 3. 商业银行管理的最终目标是追求利润最大化。() 4. 在金融市场上,商业银行起着类似于中介经纪人的角色。() 5. 商业银行具有明显的企业性质,所以常用于企业管理的最优化原理,如边际分析原理、投入要素最优组合原理、规模经济原理也适用于商业银行。() 6. 金融市场的交易成本和信息不对称决定了商业银行在金融市场中的主体地位。() 7. 企业价值最大化是商业银行管理的基本目标。() 8. 商业银行管理学研究的主要对象是围绕稀缺资源—信用资金的优化配置所展开的各种业务及相关的组织管理问题。() 9. 商业银行资金的安全性包含两重含义:一是指银行投入的信用资金在不受损失的情况下能按期收回;二是指银行不会出现因贷款本息不能按期收回而影响客户提取存款的情况。() 第一章习题参考答案 1.√ 2.× 3.× 4.√ 5.× 6.√ 7.× 8.√ 9.√ 第二章习题 一、判断题 1.《巴塞尔新资本协议》规定,商业银行的核心资本充足率仍为4%。() 2. 《巴塞尔新资本协议》规定,银行附属资本的合计金额不得超过其核心资本的50%。() 3. 《巴塞尔新资本协议》对银行信用风险计量提供了两种方法:标准法和内部评级法。() 4. 资本充足率反映了商业银行抵御风险的能力。() 5. 我国国有商业银行目前只能通过财政增资的方式增加资本金。() 6. 商业银行计算信用风险加权资产的标准法中的风险权重由监管机关规定。() 二、单选题 1. 我国《商业银行资本充足率管理办法》规定,计入附属资本的长期次级债务不得超过核心资本的()。 A. 20% B. 50% C. 70% D. 100% )。商业银行用于弥补尚未识别的可能性损失的准备金是(2. A. 一般准备金 B. 专项准备金 C. 特殊准备金 D. 风险准备金 3. 《巴塞尔协议》规定商业银行的核心资本与风险加权资产的比例关系()。 A. ≧8% B. ≦8% C. ≧4% D. ≦4% 4. 票据贴现的期限最长不超过()。 A. 6个月 B. 9个月 C. 3个月 D. 1个月 第二章习题参考答案 一、判断题 1.× 2.× 3.√ 4.√ 5.× 6.× 二、单选题 1. B 2. A 3. C 4. A 金融风险管理 一、名词解释 1、金融风险:金融风险是指在一定条件下和一定时期内,由于金融市场中各种经济变量的不确定造成结果发生的变动,从而导致行为主体遭受损失的大小及该损失发生可能性的大小。 2、系统风险:又称为不可分散化风险,是指能产生对整个金融系统,甚至整个地区或国家的经济主体都有遭受损失的可能性的风险。 3、庞氏型经济主体:不能靠经营所得收入来偿还债务本金甚至不能偿还债务利息,只能或者变卖资产或者不断增加未到期的债务来偿还到期债务。庞氏型经济主体不具备吸收冲击的能力。 4、金融风险管理:指以消除或减少金融风险及其不利影响为目的,通过实施一系列的政策和措施来控制金融风险的行为。 5、全面风险管理:指企业围绕总体经营目标,通过在企业管理的各个环节和经营过程中执行风险管理的基本流程,培育良好的风险管理文化,建立健全全面风险管理体系,包括风险管理策略、风险理财措施、风险管理的组织职能体系、风险管理信息系统和内部控制系统,从而为实现风险管理的总体目标提供合理保证的过程和方法。 6、资本资产定价模型 是提供资产定价的描述性模型。它的主要含义是一个资产的预期收益与衡量该资产风险的一个尺度(贝塔值)相联系,说明资产的价格是如何依风险而确定的。 7、持续期:是一种针对债券等利率性金融产品的有效手段,能够比较准确、有效地衡量利率水平变化对债券和存贷款价格的影响,从本质上来说是个时间概念。 8、在险价值:是指在给定的置信度下,资产组合在未来持有期内所遭受的最大可能损失。 9、德尔菲法:是在专家个人判断与专家会议的基础上发展起来的一种专家调查方法。它主要是采取匿名函询的方法,通过一系列调查征询表对专家进行调查,通过一定的反馈机制,取得尽可能一致的意见,给出最后的金融风险水平。 10、齿合故障:在计划经济体制向社会主义市场经济体制过渡中,变革的金融制度与转型中的经济制度之间不匹配而产生的矛盾。 11、摩根规则:指金融机构主要根据企业过去的信用记录来决定目前是否贷款,只向前看,不向后看,不重视企业预期收益。 12、资本充足率:资本充足率是各国普遍强调的一项重要监管内容,它是衡量银行清偿能力和流动性的指标。资本充足率一般以自有资本占银行总资产之比为指标,根据《巴塞尔协议》一般为8%。 13、巴塞尔协议: ⑴巴塞尔协议I:通过制定银行的资本与风险加权资产的比率,规定出资本充足率的计算方法和计算标准,以保障国际银行体系健康而稳定地运行; 制定统一的标准,以消除国际金融市场上各国银行之间的不平等竞争。 ⑵巴塞尔协议Ⅱ:继承以1988年《巴塞尔协议》为代表的一系列监管原则,继续延续以资本充足率为核心、以信用风险控制为重点,着手从单一的资本充足约束,转向突出强调银行风险监管。 新巴塞尔协议III:该协议主要包括关于提高资本标准的要求和关于过渡时期安排两个方面的内容。 14、核心资本::核心资本又叫一级资本,应占银行全部资本的50%以上:附属资本也称二级资本,其作为资本基础的第二档,不能超过核心资本。 15、附属资本:附属资本包括未公开储备、重估储备、普通准备金和普通呆帐准备金、带有金融风险管理考试题目及答案

金融风险管理考试题目及答案定稿版

金融风险管理形成性考核1-4次完整答案(DOC)

《商业银行管理学》课后习题答案及解析

金融风险管理复习题(最新含大题答案)

金融风险管理 课后习题解答

金融风险管理考试综合复习题

风险管理与金融机构后习题答案修复的

【实用资料】金融风险管理作业1完整答案.pdf

金融机构管理习题答案009

金融风险管理复习资料

金融风险管理作业答案

金融机构管理习题答案015

金融风险管理函授答案.

金融风险管理课后习题答案

习题商业银行管理学

江苏大学金融风险管理期末复习