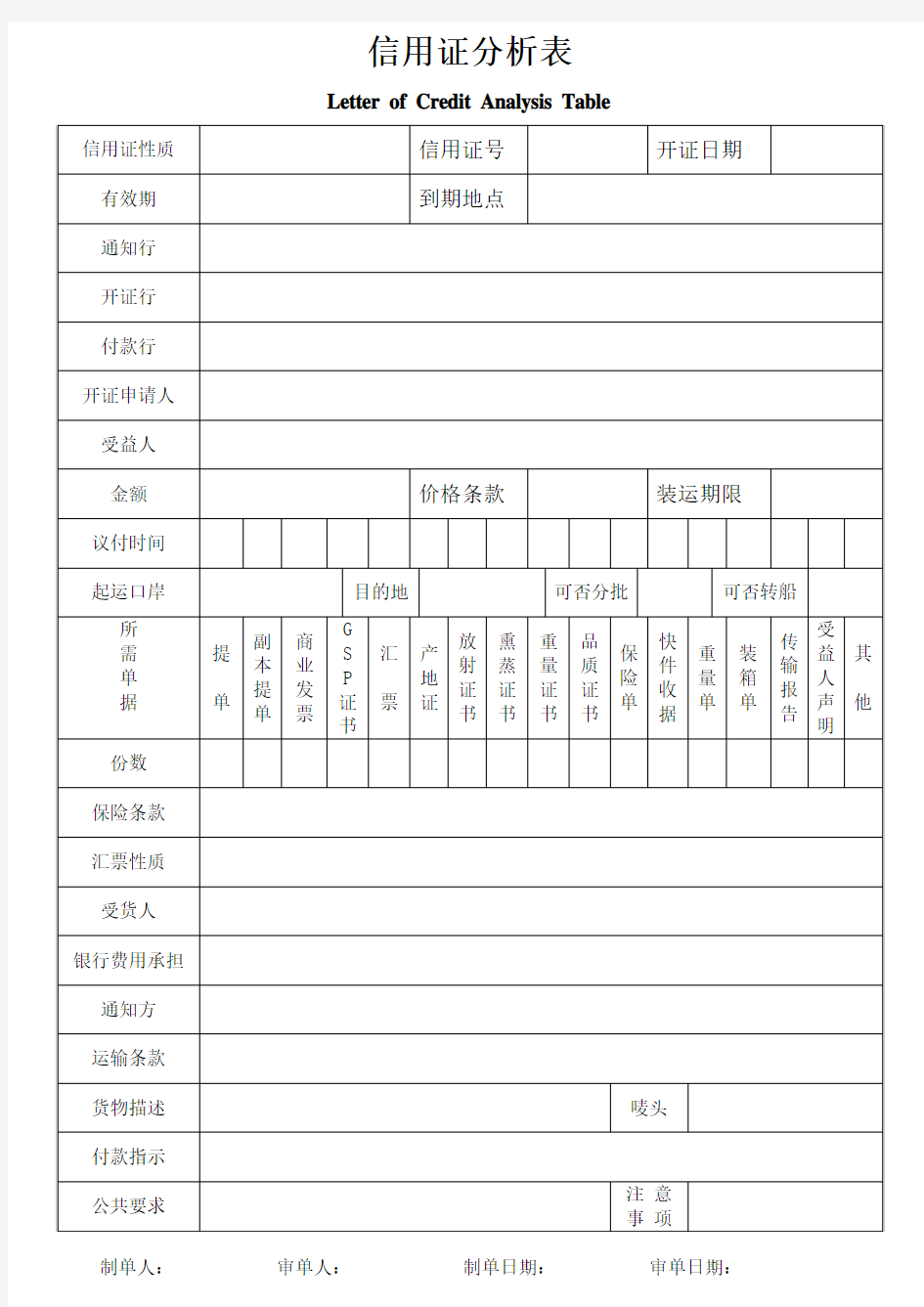

信用证分析表(空白)

信用证分析表

Letter of Credit Analysis Table

制单人:审单人:制单日期:审单日期:

产品总成本分析

产品总成本分析 一、产品生产成本表的编制 产品生产成本表是反映企业在报告期内生产的全部产品的总成本的报表。 该表一般分为两种:按成本项目反映和按产品种类反映。 (一)按成本项目反映的产品生产成本表的编制 按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部生产成本以及产品生产成本合计额的报表。 (二)按产品种类反映的产品生产成本表的编制 按产品种类反映的产品生产成本表是按产品种类汇总反映企业在报告期内生产的全部产品的单位成本和总成本的报表。 可比产品成本的降低额和降低率的计算公式如下: 可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本

可比产品成本降低率=可比产品成本降低额÷可比产品按上年实际平均单位成本计算的本年累计总成本×100% 二、产品总成本分析 (一)按成本项目反映的产品生产成本表的分析 按成本项目反映的产品生产成本表,一般可以采用对比分析法、构成比率分析法和相关指标比率分析法进行分析。 1.对比分析法 对比分析法也称比较分析法,它是通过将分析期的实际数同某些选定的基数进行对比来揭示实际数与基数之间的差异,借以了解成本管理中的成绩和问题的一种分析方法。 对比分析法的基数由于分析的目的不同而有所不同,一般有计划数、定额数、前期实际数、以往年度同期实际数以及本企业的历史先进水平和国内外同行业的先进水平等。对比分析法只适用于同质指标的数量对比。 2.构成比率分析法 比率分析法也称比重分析法。构成比率分析法是通过计算某项指标的各个组织部分占总体的

比重,即部分与全部的比率,进行数量分析的方法。通过这种分析,可以反映产品成本的构成是否合理。 产品成本构成比率的计算公式列示如下: 直接材料成本比率=直接材料成本产品成本×100% 直接人工成本比率=直接人工成本产品成本×100% 制造费用比率=制造费用产品成本×100% 3.相关指标比率分析法 相关指标比率分析法是计算两个性质不同而又相关的指标的比率进行数量分析的方法。 产值成本率、销售收入成本率和成本利润率的计算公式如下: 产值成本率= 成本产值×100% 销售收入成本率=成本销售收入×100% 成本利润率=利润成本×100%

分析信用证

3-31分析信用证 11 3.3.1 分析信用证 LETTER OF CREDIT TRN: 1111510768 COURIER REFERENCE: A/888692 RECEIVED FROM: BANK OF TOKYO_ MITSUBISHI, LTD., THE OSAKA JAPAN DESTINATION: BANK OF CHINA, NINGBO BRANCH SEQUENCE OF TOTAL: 1/1 FORM OF DOC. CREDIT: IRREVOCABLE DOC. CREDIT NUMBER: H486-2001689 DATE OF ISSUE: 070606 EXPIRY DATE : 070625 PLACE: COUNTERS OF NEGOTIATING BANK APPLICANT : TOKO TRADE CORPORATION OSAKA 2-6-7, KAWA RAMACHI, 1-CHOME, OSAKA, JAPAN. BENEFICIARY : NINGBO HUADONG FOOD CO., LTD. NO. 18 DONG SHAN ROAD, NINGBO, CHINA AMOUNT : CURRENCY USD AMOUNT 30 600.00 AVAILABEL WITH /BY: ANY BANK ON SIGHT BASIS BY NEGOTIATION DRAFTS AT SIGHT FOR FULL INVOICE VALUE DRAWEE: BANK OF TOKYO_MITSUBISHI, LTD., THE NEW YORK, NY (NEW YORK BRANCH) PARTIAL SHIPMENT: PROHIBITED TRANSHIPMETN : PROHIBITED LOADING IN CHARGE: CHINA FOR TRANSPROT TO: OSAKA, JAPAN. LATEST DATE OF SHIP.: 070615 DESCRIPT. OF GOODS: 30 M/T FROZEN PEAPODS CIF OSAKA, JAPAN AS PER S/C NO.JP070525 DOCUMENTS REQUIRED: 1.SIGNED COMMERCIAL INVOICE IN 3 ORIGINALS AND 3 COPIES 2.FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER AND BLANK ENDORSED MARKED ??FREIGHT PREPAID?? NOTIFY APPLICANT 3.PACKING LIST IN TRIPLICATE 4.BENEFICIARY??S CERTIFICATE STATING THAT 1 ORIGINAL INSPECTION CERTIFICATE OF QUALITY AND 1 ORIGINAL B/L ONE ORIGINAL INSURANCE POLICY HAVE BEEN SENT TO APPLICANT BY COURIER 5.INSURANCE POLICY IN DUPLICATE ENDORSED IN BLANK, COVERING ALL RISKS AND WAR RISK FOR 110% OF INVOICE VALUE. CLAIM PAYABLE AT OSAKA, JAPAN IN THE CURRENCY OF DRAFTS 6.INSPECTION CERTIFICATE ISSUED BY MANUFACTURERS ADDITIONAL CONDITION: DETAILS OF CHARGES: ALL BANKING CHARGES OUTSIDE JAPAN ARE FOR ACCOUNT OF BENEFICIARY PRESENTATION PERIOD: DOCUMENTS MUST BE PRESENTED WITHIN 10 DAYS AFTER THE DATE OF SHIPMENT BUT WITHIN VALIDITY OF THE CREDIT. 11 CONFIRMATION: WITHOUT INSTRUCTIONS: ① REIMBURSEMENT BY TELECOMMUNICATION IS PROHIBITED. ②NEGOTIATING BANK MUST SEND ALL DOCUMENTS TO US, I.E. THE BANK OF TOKYO_MITSUBISHI, LTD., 2-3, KITAHAMA 4-CHOME, CHUO-KU, OSAKA 541-8535 AND/OR C.P.O. POX 388, OSAKA 530-8692 IN ONE LOT BY COURIER SERVICE AND REIMBURSE YOURSELVES FROM REIMBURSING BANK FOR EACH PRESENTATION OF DISCREPANT DOCUMENTS UNDER THIS CREDIT. END OF L/C THIS CREDIT IS ISSUED SUBJECT TO UNIFORM CUSTOMS AND PRACTICE FOR DOCUMNETARY CREDITS (1993 REVISION) ICC PUBL. 500. 有关资料:发票号码:07GESP3298 发票日期:2007 年6 月6 日提单号码:CANE090318 提单日期:2007 年6 月12 日船名:PRESIDENT V.006 运费:USD1600 保单号码:9076521 保险费:USD150.00 货物装箱情况:20KGS/CTN H.S.编码:8712.1000 商品情况:30M/T FROZEN PEAPODS 净重:20KGS/CTN 毛重:21KGS/CTN 尺码:(50X40X60)CM/CTN 唛头:TOKO MADE IN CHINA NO.1-UP 生产单位:宁波华东食品有限公司(221089763214) 报检单位登记号:4478633213 集装箱号码:CGHU2332159(40??) 封号:HD20071221 11 3.3.2 分析信用证 KRUNG THAI BANK PUBLIC COMPANY LIMITED BANGKOK USER HEADER SERVICE CODE 103: BANK. PRIORITY 113: MSG USER REF . 108: INFO. FROM CI 115: SEQUENCE OF TOTAL *27:1/1 FORM OF DOC. CREDIT *40A:IRREVOCABLE DOC.CREDIT NUMBER

综合单价分析表

3、综合单价分析表 序号货物及部 件 名称 型号规格及 主要技术参数 单 位 数 量 全费用综 合单价 (元) 总价(元) 生产厂家、 品牌 1 嵌入式LED 边灯(绿 色)符合ICAO、CAAC规范 光源寿命120,000小时,光源全方 位360度可视 光强分布依照ICAO国际标准,2-5 度=15cd, 5-10度=30cd,10-13 度=15cd, 13-20度=8cd, 20-90度 =3cd 组22 12,000.00 264,000.00 深圳建兴 2 可转向泛 光照明灯符合ICAO、CAAC规范 固定安装之后光源及灯罩可以 0-90旋转,平行至180°。确保机 坪每个角落测到的光强不小于 10Lux。机坪1公尺以上看不到强 光。 组 4 32,000.00 128,000.00 深圳建兴 3 LED机坪低 密度红色 障碍灯符合ICAO、CAAC规范 低密度、光源寿命120,000小时 LED光源全方位360度可视 组 4 98,000.00 392,000.00 深圳建兴 4 机坪信标 灯符合CAAC规范 220V、60W 组 1 47,000.00 47,000.00 深圳建兴 5 屋顶型全 方位夜间 发光风向 指示器 (含风袋) 符合ICAO、CAAC规范 防水密封的轴承灵敏度高,可轻易 回转360度。 隐藏式灯泡、不怕风雨,精密防水 供电系统,利用碳刷回转接电,永 久防风雨,防腐蚀。 自带防雷功能,防止雷电对风向标 造成损害。 指示器高度由1.2M至2.7M依现场 目视情况而定。 组 1 32,000.00 32,000.00 深圳建兴

6 机坪VHF超 高频无线 电自动控 制系统 (含天线) 符合ICAO、CAAC规范 超高频调幅118-136MHz 本系统利用直升机上VHF陆空通话 无线电从30公里处 开启本停机坪导航系统导引驾驶 员 组 1 38,000.00 38,000.00 美国波恩特 7 机坪电路 自动控制 系统符合ICAO、CAAC规范 内有机坪所有导航灯光的开关,连 接VHF自动控制系统达到整座停机 坪导航自动化控制。 本系统备有无线电遥控及手动两 种开关。 本控制系统一经启动15分钟后会 自动关闭,实现停机坪自动化功能 组 1 38,000.00 38,000.00 美国波恩特 8 风向风速 仪用于测量瞬时风向和平均风速风 向,具有显示、自动、超限报警和 数据通讯等功能。 由风速传感器和风向传感器、风向 采集仪、计算机气象软件组成。 组 1 9,800.00 9,800.00 武汉新普惠 9 304不锈钢 锁机栓#304不锈钢制造,具有活动盖罩, 避免人员脚底陷入凹槽内而受伤 组 4 1,200.00 4,800.00 上海直玖 10 停机坪静 电释放杆防止直升机起降时静电而产生火 花 组 2 780.00 1,560.00 上海直玖 11 机坪标志 油漆底层刷涂环氧封闭漆一道;中间漆 为涂装环氧中间漆1-2道,干膜厚 度80-120mm;最后涂装丙烯酸聚氨 酯面漆2道,干膜厚度60-80mm。 ㎡683 110.00 75,130.00 深州飞扬 12 安全防护 网全部热镀锌处理 可承受200公斤物体从1米高出坠 落 片68 750.00 51,000.00 上海直玖 13 安全网支 撑臂 全部热镀锌处理支68 1,300.00 88,400.00 上海直玖

最新信用证分析单答案-第三版

上海环宇贸易有限公司 Shanghai Universal Trading Co.丄td 信用证分析单 1.信用证文本格式□ 信开□电开□ SWIFT 2.信用证号码AM/VA07721SLC 3.开证日2008 年4月18 日 4.到期日2008 年6月9 日 5.到期地点NETHERLANDS 6.兑付方式□ 付款□承兑□议付 7.兑付银行任何银行 8.信用证金额USD26660.8 9.金额允许增减幅度---- 10■交单期运输单据签发日后15天内,信用证有效期内 11■开证申请人TIBOLIAN TRADING B.V 12.受益人SHANGHAI UNIVERSAL TRADING CO., LTD 1 开证银行 F.VANLANSCHOT BANKIERS https://www.360docs.net/doc/df13929544.html,HERLANDS 14■通知银行BANK OF CHINA,SHANGHAI BRANCH 15.货物名称 4 ITEMS OF TOTAL 2088SETS OF PLUSH TOYS 16■价格、交货、贸易术语CIF ROTTERSAM(INCOTERMS 2000) 仃.最迟装运日2008 年5 月25 日 18. 装运港SHANGHAI 19. 目的港ROTTERDAM 20. 分批装运□允许□ 不允许 21. 转运□ 允许□ 不允许 22. 运输标志CE/IMP.087/TIV-PO-CSH0873/ROTTERDAM/CARTON NO. AND UP/KB0278 CE/IMP.087/TIV-PO-CSH0873/ROTTERDAM/CARTON NO. AND UP/KB5411 F- TOYS228/TIV-PO-CSH0873/ ROTTERDAM/CARTON NO. AND UP/KB0677 F- TOYS228/TIV-PO-CSH0873/ ROTTERDAM/CARTON NO. AND UP/KB7900 23. 运输方式□ 海运□ 空运□ 陆运

信用证业务案例分析

信用证业务案例分析 一、案情背景 业务类型:信用证结算 开证行:I银行 开证申请人:A公司 受益人:B公司 寄单行:N银行 信用证类型:不可撤销即期信用证 案情经过 2008年6月10日,N银行收到I银行开来的信用证,并将此信用证通知给受益人B公司。信用证显示出口商品为“NYLON COAT”。 11月24日,B公司来N银行交单,单据包含全套海运提单,经N银行审核发现单据存在不符点,当日N银行获得B公司书面不符点确认授权后单寄I银行索汇。 12月5日,N银行在收到I银行的拒付电文及时通知了B公司。而12月10日,B公司却告知N银行此套单据项下货物已被A公司凭开证行I银行出具的提货担保书提走,此时B公司仍未收到货款,当天N银行向I银行发出查询。 12月11日,I银行回复不符点未被接受。当日,受益

人B公司立即指示N银行发报要求I银行退单。 其后经N银行多次发报催促的情况下,于1月4日N 银行最终才收到退回的全套单据,并在核对无误后交还给B 公司。 案情分析: 二、案情背景 业务类型:信用证结算 开证行:I银行 开证申请人:A公司 通知行:A银行 议付行:N银行 受益人:B公司 信用证类型:不可撤销即期议付信用证 案情经过 国内B公司与日本A公司成交一笔香菇出口贸易,A公司于2008年2月份委托日本I银行开出一份不可撤销即期议付信用证,通过A银行通知B公司。由于B公司大部分业务在N 银行办理,因此2008年3月14日持信用证及相关单据到N银行交单议付。信用证部分条款规定如下:1300公斤香菇,从上海装运至日本大阪,最迟装运期2008年3月10日。不许分

批装运和转运等。N银行审核单据无误后,按信用证要求邮寄单据索汇。 2008年3月21日,N银行收到日本I银行拒付通知,提出以下不符点:1、信用证规定总数量1500公斤不许分批装运,但所提交提单只装1300公斤,不符合信用证规定。2.信用证规定不许转运,但你方所提交的提单上记载有将转运的字样,故不符合信用证要求。 N银行了解得知,B公司于3月10日接到A银行通知收到该信用证修改书,内容为货物数量增加200公斤,装运期延展至4月10日,其他条款未修改。B公司当时已安排好1300公斤货物出运事宜,认为200公斤货物可以另行装运,所以仍照原计划安排装运,同时通知A银行接受该修改。而在提交单据时,B公司认为该修改对于本次交单无实际影响,未及时到A银行提取信用证修改书在第一次交单时一并提交给N银行。通过对留底档案的再次审查发现,虽然提单有将转运的字样,但提单上明确显示为集装箱运输。 根据以上情况,N银行向I银行提出反驳:1.原信用证数量规定1300公斤货物不许分批装运,我方已经按照信用证规定,将1300公斤货物不分批原数装出。至于你行3月10日又修改信用证增加数量200公斤,仍然要按照该修改的要求于4月10日前将200公斤原数亦不分批装出。2.根据UCP600第二十条c款规定:“即使信用证禁止转运,注明将要或可

信用证案例分析含答案

信用证的再转让I银行开立一张不可撤消可转让跟单信用证,以M作为受益人,A行为该证的通知行。在A行将该证通知M后,M指示A行将此证转让给X,该转证的到期日比原证早1个月。第二受益人X受到转证后,对于转证的一些条款与第一受益人M产生了分歧。双方经过多次协商,终未达成协议。而此时,该转证已过期。 于是M请求A行将已过期的未使用的转证恢复到原证。鉴于原证到期日尚有1个月,M 要求A行能将恢复到原证的金额再度转让给新的第二受益人Y。A行认为它不能同意M的做法。因为将该证转让给Y构成了信用证的第二次转让,而这正违反了《UCP600》第38条的规定。况且,A行未从第二受益人X处收到任何货物未出运.转证未被使用或者同意撤销转证之类的信息。 分析 A行在认识上存有误区。将未使用过的转证再次转让给另一新的第二受益人不能被视作为二次转让。《UCP600》第38条规定:除非信用证另有规定,可转让信用证只能转让一次,因此,该信用证不能按第二受益人要求转让给随后的第三受益人。根据此条文意,由第一受益人作出的再次转让并不构成二次转让,而视为一次同时转让给多个受益人的情形。所以此等转让并非为《UCP600》所禁止。在此案中,既然第二受益人X并未接受转证,第一受益人M当然可以自动地将该证转让。 当然A行也并未义务接受M再次转让的指示。《UCP600》第38条又规定:除非转让范围和方式已为转让行明确同意,转让行并无办理该转让的义务。倘若A行同意将该证转让给Y,比较谨慎的做法是:它从X处获取一份书面指示同意撤销未用的转证,同时退回转

证通知。 开证行对议付行的偿付责任 1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货。1992年11月15日,中国银行上海分行(开证行)根据买方指示,向卖方开出了金额为20 万美元的不可撤销的信用证,委托马赛的一家法国银行通知,并议付此信用证,1992年12月20日,卖方将200台计算机装船,并获得信用证要求的提单、保险单、发票等单据后,即到该法国议付行议付。经审查,单证相符,银行即将20万美元支付结卖方。与此同时,载货船离开马赛港10天后,由干在航行途中遇上特大暴雨和暗礁,货船及货物全都沉入大海,此时开证行已收到了议付行寄来的全套单据,买方也已得知所购货物全都灭失的悄息。中国银行上海分行拟拒绝偿付议忖行巳议付的20万美元的货款,理由是其客户不能得到所期待的货物。 1这批货物的风险自何时起由卖方转移给买方? 2开证行能否由于这批货物全郁灭失而免除其所承担的付款义务? 3买方的损失加何得到补偿? 分析: 1这批货物的风险自1992年12月马赛港交货时起由卖方转移给买方。(货物在装运港越过船舷) 2开证行不能由于这批货物全部灭失而免除其所承担的付款义务。

综合费率及综合单价计算方法

方法一 采用 1、分部计算程序表 序号费用项目计算方法 以为计费基础的工程以为计费基础的工程 1分部(++机械费+增值税) 2其中:(人工单价×耗用量)(人工单价×耗用量) 3(材料单价×材料耗用量)(材料单价×材料耗用量) 4机械使用费(单价×耗用量)(单价×机械耗用量) 5增值税制作费×税率 6费1×2× 7利润1×2×费率/1×费率 8风险因素自行考虑自行考虑 91+6+7+81+6+7+8 注:表中"2×费率/1×费率"中的"1+费率"用于"利润"表附注2规定的。(下同) 2、措施项目费计算程序表 序号费用项目计算方法 以为计费基础的工程以人工费为计费基础的工程 1措施项目直接工程费措施项目直接工程费 2其中:人工费/施工技术措施项目直接工程费中的人工费 3费1×费率2×费率 4利润1×费率2×费率/1×费率 5施工技术措施项目费1+3+41+3+4 3、施工组织措施项目费计算程序表 序号费用项目计算方法 以直接工程费为计费基础的工程以人工费为计费基础的工程 12分部分项合计其中:人工费(×清单工程量)/(综合单价×清单工程量)(人工单价×耗用量) 34施工技术措施项目合计其中:人工费施工技术措施项目费/施工技术措施项目费(人工单价×工日耗用量)

56施工组织措施项目直接工程费其中:人工费二类工程.0 三类工程.0 四类工程 其他施工组织措施费 单位:% 计费基础直接工程费+施工技术措施项目直接工程费人工费 综合费率 其中环境保护 安全施工 文明施工 夜间施工 二次搬运按计算 施工排水、降水 季施工 用具使用 工程定位、点交、场地清理 注:1、施工排水、降水费是指排除雨、雪、污水的费用 2、以人工费计取施工组织措施费的工程,施工组织措施费中的人工费按15%计取。 3、施工技术措施费按湖北省各专业计算。 间接费 1、施工管理费 表1建筑市政及其他工程 建筑大型 一类工程二类工程三类工程四类工程机械施工人工施工 直接工程费/人工费 施工管理费. 注:1、仿古建筑、除绿化工程外,以建设主管部门颁发的资质等级,按相应的建筑工程类别费率计取和其他各项费用。 2、工程量清单计价时计费基础为直接工程费,时为。(下同) 表2安装工程

信用证案例分析含复习资料

二十三、信用证开证行的付款责任 一、我某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别,由中国银行开立一份信用证。第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后该行议付货款,中国银行也对议付行作了偿付。我方在收到第一批货物后,发现货物品质不符合合同规定,要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝。 问:开证行拒绝是否有道理? 答:1、开证行拒绝是有道理的。 2、分析提要: 在本案中,开证行是按信用证支付原则,还是按买方要求,这是本案分析的焦点,根据“单单相符,单证一致”的信用证支付原则,开证行依信用证规定的支付原则行事是合法、合理的,这也是分析本案开证行拒绝买方要求的关键。 3、理由:本案货物买卖的支付方式为不可撤销即期信用证。根据《跟单信用证统一惯例》规定,信用证一经开出,在有效期内不经受益人或有关当事人同意,开证行不得单方加以修改或撤销信用证,即银行见票即付。因为信用证开出以后就成了独立于买卖合同的另一个交易关系,银行只对信用证负责,只要卖方提交符合信用证规定的单据,在单单一致,单证一致的条件下,银行承担无条件付款的义务。为此,开证行拒绝我某公司提出对第二份信用证项下的交易所拒绝付款的要求是合法、合理的,因为开证行只依信用证,而不看重

双方买卖合同的规定。 二、上海A出口公司与香港B公司签订一份买卖合同,成交商品价值为418816美元。A公司向B公司卖断此批产品。合同规定:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆,外套麻包。香港B公司如期通过中国银行香港分行开出不可撤销跟单信用证,信用证中的包装条款为:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆。对于合同与信用证关于包装的不同规定,A公司保证安全收汇,严格按照信用证规定的条款办理,只装箱打捆,没有外套麻包。“锦江”轮将该批货物5000捆运抵香港。A公司持全套单据交中国银行上海银行办理收汇,该行对单据审核后未提出任何异议,因信用证付款期限为提单签发后60天,不做押汇,中国银行上海分行将全套单据寄交开证行,开证行也未提出任何不同意见。但货物运出之后的第一天起,B公司数次来函,称包装不符要求,重新打包的费用和仓储费应由A公司负担,并进而表示了退货主张。A公司认为在信用证条件下应凭信用证来履行义务。在这种情况下,B公司又通知开证行“单据不符”,A公司立即复电主张单据相符。 问:本案应如何处理?为什么? 答:在本案中,双方争执的焦点是其成交合同与信用证的规定不相符合,处理本案争执的关键是依合同还是依据信用证。根据《跟单信用证统一惯例》(UCP500)的规定,信用证“单单相符、单证一致”的支付原则,卖方上海A公司依据信用证行事是合法、合理的,应给予支持。因为在给付时,开证行和受益人只依据信用证行事,而

信用证案例分析含答案完整版

信用证案例分析含答案 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

信用证的再转让I银行开立一张不可撤消可转让跟单信用证,以M作为受益人,A 行为该证的通知行。在A行将该证通知M后,M指示A行将此证转让给X,该转证的到期日比原证早1个月。第二受益人X受到转证后,对于转证的一些条款与第一受益人M产生了分歧。双方经过多次协商,终未达成协议。而此时,该转证已过期。 于是M请求A行将已过期的未使用的转证恢复到原证。鉴于原证到期日尚有1个月,M要求A行能将恢复到原证的金额再度转让给新的第二受益人Y。A行认为它不能同意M的做法。因为将该证转让给Y构成了信用证的第二次转让,而这正违反了《UCP600》第38条的规定。况且,A行未从第二受益人X处收到任何货物未出运.转证未被使用或者同意撤销转证之类的信息。 分析 A行在认识上存有误区。将未使用过的转证再次转让给另一新的第二受益人不能被视作为二次转让。《UCP600》第38条规定:除非信用证另有规定,可转让信用证只能转让一次,因此,该信用证不能按第二受益人要求转让给随后的第三受益人。根据此条文意,由第一受益人作出的再次转让并不构成二次转让,而视为一次同时转让给多个受益人的情形。所以此等转让并非为《UCP600》所禁止。在此案中,既然第二受益人X并未接受转证,第一受益人M当然可以自动地将该证转让。 当然A行也并未义务接受M再次转让的指示。《UCP600》第38条又规定:除非转让范围和方式已为转让行明确同意,转让行并无办理该

转让的义务。倘若A行同意将该证转让给Y,比较谨慎的做法是:它从X处获取一份书面指示同意撤销未用的转证,同时退回转证通知。 开证行对议付行的偿付责任 1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货。1992年11月15日,中国银行上海分行(开证行)根据买方指示,向卖方开出了金额为20 万美元的不可撤销的信用证,委托马赛的一家法国银行通知,并议付此信用证,1992年12月20日,卖方将200台计算机装船,并获得信用证要求的提单、保险单、发票等单据后,即到该法国议付行议付。经审查,单证相符,银行即将20万美元支付结卖方。与此同时,载货船离开马赛港10天后,由干在航行途中遇上特大暴雨和暗礁,货船及货物全都沉入大海,此时开证行已收到了议付行寄来的全套单据,买方也已得知所购货物全都灭失的悄息。中国银行上海分行拟拒绝偿付议忖行巳议付的20万美元的货款,理由是其客户不能得到所期待的货物。 1这批货物的风险自何时起由卖方转移给买方? 2开证行能否由于这批货物全郁灭失而免除其所承担的付款义务? 3买方的损失加何得到补偿? 分析: 1这批货物的风险自1992年12月马赛港交货时起由卖方转移给买方。(在装运港越过) 2开证行不能由于这批货物全部灭失而免除其所承担的付款义务。3.买方的损失可以通过卖方提交的保险单向保险公司索赔

工程量清单全费用综合单价包含人工费

一、综合单价 工程量清单全费用综合单价包含人工费、材料费、机械费、管理费、利润、规费、税金 工程量清单综合单价包含人工费、材料费、机械费、管理费、利润。 二、门窗承包资质 一级企业: 可承担各类铝合金、塑钢等金属门窗工程的施工。 二级企业: 可承担单项合同额不超过企业注册资本金5倍的下列铝合金、塑钢等金属门窗工程的施工: 1、28层及以下建筑物的金属门窗工程; 2、面积8000平方米及以下的金属门窗工程。 三级企业: 1、14层及以下建筑物的金属门窗工程; 2、面积4000平方米及以下的金属门窗工程。 三、资格审查的方法 资格审查既是招标人的权利。资格审查分为资格预审和资格后审两种方法。 (1)资格预审 资格预审是招标人通过发布招标资格预审公告,向不特定的潜在投标人发出投标邀请,并组织招标资格审查委员会按照招标资格预审公告和资格预审文件确定的资格预审条件、标准和方法,对投标申请人的经营资格、专业资质、财务状况、类似项目业绩、履约信誉、企业认证体系等条件进行评审,确定合格的潜在投标人。资格预审的办法包括合格制和有限数量制,一般情况下应采用合格制,潜在投标人过多的,可采用有限数量制。 资格预审可以减少评标阶段的工作量、缩短评标时间、减少评审费用、避免不合格投标人浪费不必要的投标费用,但因设置了招标资格预审环节,而延长了招标投标的过程,增加了招标投标双方资格预审的费用。资格预审方法比较适合于技术难度较大或投标文件编制费用较高,且潜在投标人数量较多的招标项目。 (2)资格后审 资格后审是作为招标评标的一个重要内容在组织评标时由评标委员会负责的,审查的内容与资格预审的内容一致。资格后审方法可以避免招标与投标双方

成本分析表格

关于成本分析的想法 提要:主要从成本分析方法、成本分析的最终目的进行阐述自己对成本分析的想法: 现今社会竞争越来越激烈,无论任何行业。都在推行最优化的生产方式,最低廉的成本优势,去谋求企业利润最大化。所以追求成本最小化是企业获利的最好办法,而要成本最小,就要找到如何降成本、从哪里降低成本、只有去分析成本核算的结果,才能找到答案…… 产品是企业生产的结果,而成本分析的产品是找到成本的偏高点在哪里;我个人觉得应该从以下几个量度进行分析: 计划成本与实际成本比较 计划与实际比较可以考核生产过程中,成本的执行情况;再一个可以验证计划成本的科学性和合理性。 1..同一型号产品的计划成本与实际成本比较:可以依据成本要素生产统计图表更加直观的展现成本差异情况; 2.具体分析各成本要素的差异原因,神农百草膏 主要从材料的数量差异和价格差异寻找; 1)材料成本差异比较: 1)人工成本差异比较;

制造费用差异比较 2):是以每一种产品单位制造费用为基础,比较计划与实际的差异情况,从而找到成本的控制点; 在这样分析的同时,还可以有重点的对燃料动力费、水费、电费等,占成本比较的较大的因素,作为重点分析对象,以便细化考核: 例如。一种单位产品在生产过程中每一个成本中心的计划数与实际数比较分析,更可以细化到每一个工作中心、每一个班组五子衍宗丸 、甚至到每一道加工工序进行比较分析;在成本分析中应该以综合分析与单项重点分析相结合。精细化的找到成本管控的关键点,为成本管理提供有效的参考方案。 实际成本间,成本的比较 1.同一型号产品在不同期间成本比较(整体) 1)材料成本比较:

2)人工成本比较: 3)制造费用比较 也可以进行其他一些重点成本因素分析,比如低值易耗品的差异分析、进口件汇率变化等都可以专项分析; 2..不同型号产品成本要素间比较 3.固定成本与可变成本的比较分析 在成本构成中,分析出那些成本是固定的,也就成本不会随生产量的变化而变化,不

信用证分析

信用证语句分析 1.下面是美北信托银行开来的一封信用证开首的一句话: BEING REQUESTED BY MODERN CLASS TRADING LTD. WE HEREBY TRANSFER TO CITIC SHANGHAI INC. 160 TAI YUAN ROAD, SHANGHAI, CHINA. THE ABOVE-MENTIONED L/C ISSUED BY. IRVING TRUST INT'L BANK, ATLANTA. 请问这是一份什么信用证? [ C ] A. 对背信用证 B. 循环信用证 C. 转开信用证 D. 对开信用证 解释:信用证中明确指出“TRANSFER TO”即为转开的意思。 2.下面是KEPPEL BANK开来的一封信用证开首的一句话: WE HEREBY ISSUE AN IRREVOCABLE DOCUMENTARY CREDIT IN FAVOUR OF THE ABOVE BENEFICIARY FOR TWENTY SIX THOUSAND SEVEN HUNDRED FORTY US DOLLAR ONLY. (1) 请问这是一份什么信用证? [ B ] A. 不可转让跟单信用证 B. 不可撤销跟单信用证 C. 可撤销跟单信用证 D. 不可撤销可转让信用证 解释:信用证中明确指出为“AN IRREVOCABLE DOCUMENTARY CREDIT”,即为不可撤销跟单信用证。 (2) 美元与人民币汇价为1:8.29, 那么受益人根据这份信用证可获得 __221,674.60_ 人民币。 解释:根据计算26740*8.29=221,674.60 (3) 如果信用证中规定成交商品数量时有这样一句:“5 PER CENT MORE OR LESS”,那么受益人可能因此获得的收益范围是 _ USD25403.00-USD26740.00___________ 解释:当信用证中仅规定数量或单价的伸缩幅度时,信用证金额可按相应幅度减少,但最多不可超过信用证的原金额。故收益范围为USD25403.00-USD26740.00。 3. 有一外商开来的信用证的转运条款中有这样一条规定:GOODS MUST NOT BE OF ISRAELI ORIGIN. SHIPMENT FROM AND/OR TRANSHIPMENT AT ISRAELI PORT IS PROHIBITED. 你可以断定这份信用证开证申请人可能是下面哪一个国家? [ C ] A. 美国 B. 日本 C. 沙特阿拉伯 D. 法国 解释:信用证中提及“ISRAELI”,即关于产品在以色列的原产和转运禁止问题,由于政治因素,中东国家禁止与以色列进行贸易往来,故为沙特阿拉伯。 4. CREDIT AVAILABLE WITH THE ADVISING/NOMINATED BANK BY NEGOTIATION AGAINST YOUR DRAFT(S) DRAWN ON US AT SIGHT ACCOMPANIED BY THE FOLLOWING DOCUMENTS MARKED………这句话表明受益人应向 __________议付汇票。 [ A ] A.通知行

信用证分析单

信用证一分析单 信用证号码07IM0 1413 信用证种类IRREVOCABLE 信用证到证时间及地点070915 CHINA 开证日期及 地点 070731 USA 开证行CATHY BANK, LOS ANGELES, USA 通知行 BANK OF CHINA, SHANDONG BRANCH, PINGDU SUB-BRANCH 开证申请人NEW WORLD INTERNATIONAL INC. 129 HARW ARD W AY ST.MONTE, CA 915123 受益人QINGDAO YUANDA INDUSTRY AND COMMERCE CO. LTD. PINGDU BRANCH QINGDAO, CHINA 信用证金额USD30,940.00 溢短装 汇票付款人CATHY BANK LOS ANGELES,CA. 汇票期限AT SIGHT 议付行限制ANY BANK 收证日期20070831 装运港QINGDAO PORT,CHINA 目的港LOS ANGELES PORT,CA,USA 运输方式BY SEA 运费支付方 法 FREIGHT COLLECT 可否分批PROHIBITED 可否转船PROHIBITED 装运日期20070831 交单天数15 DAYS 提单抬头TO ORDER OF NEW WORLD INTERNATIONAL INC. 托运人QINGDAO YUANDA INDUSTRY AND COMMERCE CO.LTD.PINGDU BRANCH QINGDAO,CHINA 通知方NEW WORLD INTERNA TIONAL INC.129 HARW ARD W AY ST. MONTE,CA 91513 保险单险别 保险加成 赔付地点及币别 货描品名LADIES SLIPPERS 数量2000 PAIRS 货号NO. 1-50 件数2000 PAIRS 唛头N.W.I LOS ANGELES NO. 1-50 单价USD 15.47 PER PAIR FOB QINGDAO,CHINA 总值USD 30,940 信用证中所要求的单据种类与份数 提单发票保险单装箱单原产地证 其他所需单据 及份数 银行 3 4 4 买方0 0 0 0 单据寄往CATHAY BANK,772 NORTH BROADW AY,LOS ANGELES,CALIFORNIA 9072,USA A TTN.INTERNA TIONAL DEPT. 公共附注*** 受益人声明内容ALL BANKING CHARGES OUTSIDE OF OUR COUNTER ARE FOR ACCOUNT OF THE BENEFICIARY. 信用证特别条款THIS CREDIT IS SUBJECT TO THE UNIFORM CUSTOMS AND PRACTICE FOR DOCUMENTARY CREDITS,2007 REVISION,ICC PUBLICATION.600

信用证的特点

信用证的特点 (1)开证行负首要付款责任 信用证支付方式是由开证行以自己的信用做保证,所以,开证行要负首要的即第一性 的付款责任。((ucP600))第2条明确规定:“信用证是指任何安排,不论其如何命名或描述,该安排是不可撤销的,从而构成开证行承付相符交单的确定承诺。”由此可见,开证行是信用证的首要付款人,出口人可凭信用证直接向开证行或其指定银行凭单取款,而无须先找进口人。在信用证业务中,开证行对受益人的付款责任不仅是第一性的,而且是独立的、终局的责任。 (2)信用证是一种自足文件 信用证是根据买卖合同开立的,但信用证一经开出,就成为独立于买卖合同之外的约定,信用证的各当事人的权利和责任完全以信用证中所列条款为依据,不受买卖合同的约束。出口人提交的单据即使符合买卖合同要求,但若与信用证条款不一致,仍会遭银行拒付。对此,((ucP600))第4条明确规定:“信用证按其性质是一项与凭此开立信用证的销售合同或其他合同不相连的交易。即使信用证援引这类合同,银行也与之毫无关系并不受其约束。” (3)信用证是一种纯单据业务 银行处理信用证业务时,只凭单据,不管货物,即只审查受益人所提交的单据是否与 信用证条款相符,以决定其是否履行付款责任。《ucP600))第5条明确规定:“银行所处理的是单据,而不是可能与单据有关的货物、服务及(或)履约。”在信用证业务中,只要受益人提交符合信用证条款的单据,开证行就应承担付款责任,进口人也应接受单据并向开证行付款赎单。所以,信用证业务是一种纯粹的单据业务。 本票与汇票的不同: 本票:是债务人开始债权人、保证立即或在债务到期时将款付还的债务凭证。①本票是无条件承诺,而汇票为无条件命令②本票的基本当事人有两个,即出票人与收款人,而汇票则有出票人、付款人和收款人三个基本当事人③本票出票人即是付款人,所以远期本票不面承兑使可付款,而远期汇票则必须办理提示要求承兑和承兑手续,但见票后定期付款的本票则要求持票人向签发人提示见票,并在本票上载明见票日期,这和见票后定期的汇票相同④本票在任何情况下,出票人都是主债务人,而汇票在承兑前出票人是主债务人,在承兑后,承兑人是主债务人。

信用证分析单

信用证分析表 1.信用证文本格式□信开□电开□SWIFT 2.信用证号码LC010******* 3.开证日2016年2月2日 4.到期日2016年3月20日 5.到期地点PAKISTAN 6.兑付方式□付款□承兑□议付 7.兑付银行中国的任何银行 8.信用证金额USD18480 9.金额允许增减幅度/ 10.交单期装运日15天内,且在信用证的有效期内 11.开证申请人ISMALL,HAMED AND SONS 12.受益人ZHEJIANG DICASTAL HONGXIN CO. LTD. 13.开证银行MPBLPKKACIU 14.通知银行CHINA CONSTRUCTION BANK CORPORATION 15.货物名称FORGED W ARP KNITTING BEAMS SIZE : 30 INCH * 21 INCH -72KGS (FOR Y ARN 40D AND ABOVE) CFR KARACHI PORT,ALL FURTHER DETALLS AS PRE PROFORMA INVOICE NO.HXB1601271701 DA TED 27.01.2016 16.价格/交货/贸易术语USD18480 17.最迟装运日 5 MARCH 2016 18.装运港NINGBO,CHINA 19.目的地KARACHI PORT, PAKISTAN 20.分批装运□允许□不允许 21.转运□允许□不允许 22.运输标志 23.运输方式□海运□空运□陆运 25.票据要求 1)汇票 金额USD18480 付款期限见票即付 付款人(受票人)MPBLPKKACIU 2)发票 种类商业发票

分包工程全费用综合单价合同范本

工程施工合同合同编号:*****(HT)

工程名称:工程 发包人:公司承包人:公司签订日期:年月日

目录 第一部分协议书 (6) 一、工程概况 (6) 二、工程承包范围 (6) 三、合同工期 (6) 四、质量标准 (6) 五、合同价款 (7) 六、组成合同的文件 (7) 第二部分通用条款 (11) 第三部分专用条款 (12) 一、词语定义及合同文件 (12) 3.语言文字和适用法律、标准及规范 (12) 4.图纸 (12) 二、双方一般权利和义务 (12) 5.工程师 (12) 7.项目经理(承包人代表) (14) 8.发包人工作 (14) 9.承包人工作 (15) 三、施工组织设计和工期 (17) 10.进度计划 (17) 13.工期延误 (17)

17.隐蔽工程和中间验收 (17) 19.工程试车 (18) 五、安全施工 (18) 21.安全防护 (18) 六、合同价款与支付 (18) 23.合同价款及调整 (18) 24.工程预付款 (20) 25.工程量确认 (20) 26.工程款(进度款)支付: (20) 七、材料设备供应 (21) 27.发包人供应材料设备 (21) 28.承包人采购材料设备 (21) 八、工程变更 (22) 29、工程设计变更 (22) 九、竣工验收与结算 (23) 32.竣工验收 (23) 33.竣工结算: (23) 十、违约、索赔和争议 (24) 35.违约 (24) 37.争议 (27) 十一、其他 (28)

39.不可抗力 (28) 40.保险 (28) 41.担保 (28) 46.合同份数 (28) 合同附件一:中标通知书 (29) 合同附件二:房屋建筑工程质量保修书 (30) 合同附件三:投标报价书、承诺函及询标往来文件 (33) 合同附件四:技术要求和质量要求 (34)