CPA《会计》学习笔记-第十四章或有事项

第十四章或有事项(三)

第三节或有事项会计的具体应用

五、重组义务

重组,是指企业制定和控制的,将显著改变企业组织形式、经营范围或经营方式的计划

实施行为。

属于重组的事项主要包括:

1.出售或终止企业的部分业务;

2.对企业的组织结构进行较大调整;

3.关闭企业的部分营业场所,或将营业活动由一个国家或地区迁移到其他国家或地区。

企业承担的重组义务满足或有事项确认条件的,应当确认为预计负债。企业应当按照与重组有关的直接支出确定预计负债金额。直接支出不包括留用职工岗前培训、市场推广、新系统和营销网络投入等支出。

下列情况同时存在时,表明企业承担了重组义务:

1.有详细、正式的重组计划,包括重组涉及的业务、主要地点、需要补偿的职工人数及

其岗位性质、预计重组支出、计划实施时间等;

2.该重组计划已对外公告,重组计划已经开始实施,或已向受其影响的各方通告了该计

划的主要内容,从而使各方形成了对该企业将实施重组的合理预期。

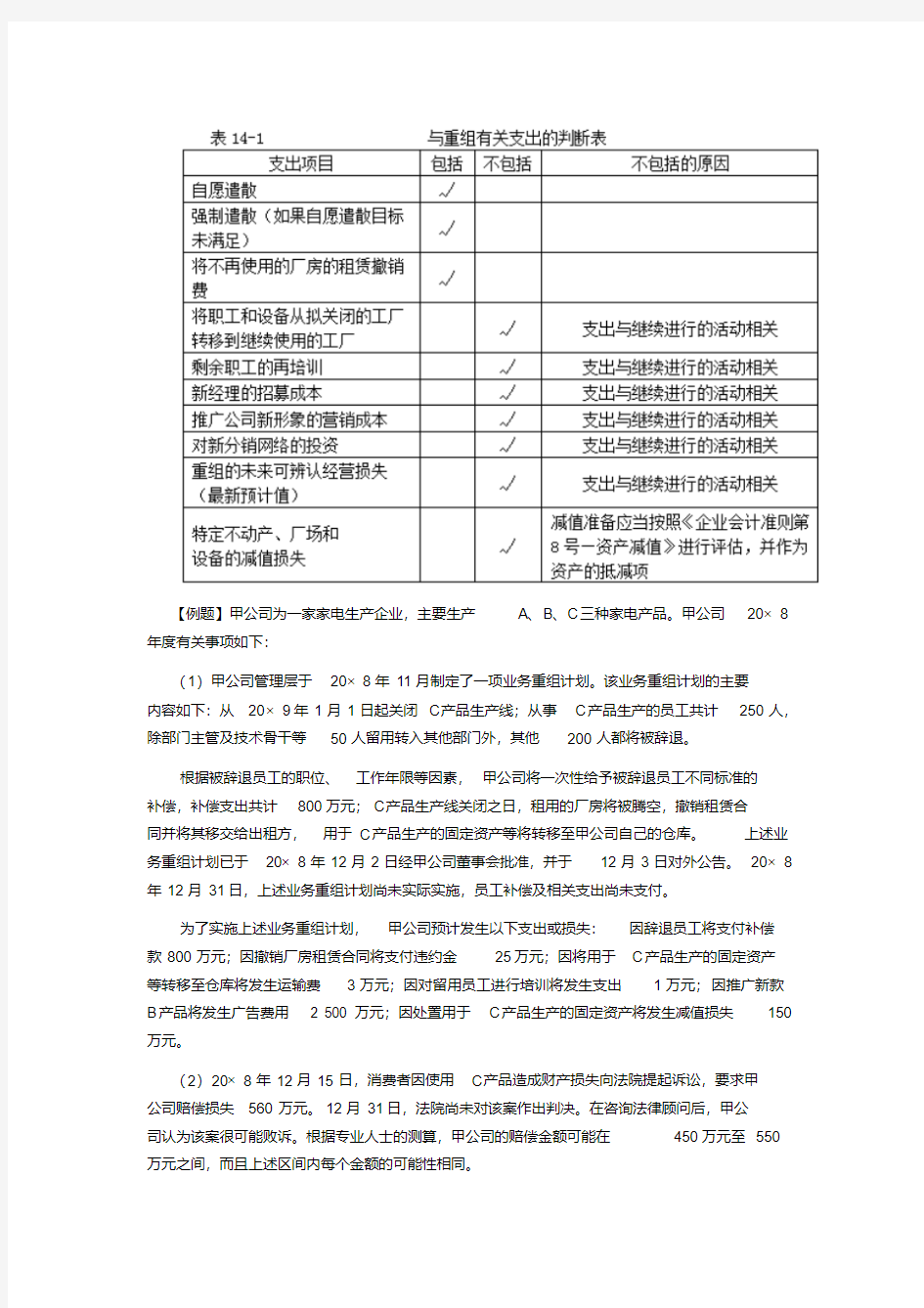

【例题】甲公司为一家家电生产企业,主要生产A、B、C三种家电产品。甲公司20×8年度有关事项如下:

(1)甲公司管理层于20×8年11月制定了一项业务重组计划。该业务重组计划的主要

内容如下:从20×9年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等50人留用转入其他部门外,其他200人都将被辞退。

根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的

补偿,补偿支出共计800万元;C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合

同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于20×8年12月2日经甲公司董事会批准,并于12月3日对外公告。20×8年12月31日,上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。

为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿

款800万元;因撤销厂房租赁合同将支付违约金25万元;因将用于C产品生产的固定资产

等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用 2 500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。

(2)20×8年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲

公司赔偿损失560万元。12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公

司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元之间,而且上述区间内每个金额的可能性相同。

(3)20×8年12月25日,丙公司(为甲公司的子公司)向银行借款 3 200万元,期限为3年。经董事会批准,甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。

要求:

(1)根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义

务应确认的预计负债金额。

(2)根据资料(1),计算甲公司因业务重组计划而减少20×8年度利润总额的金额,并编制相关会计分录。

(3)根据资料(2)和(3),判断甲公司是否应当将与这些或有事项相关的义务确认为

预计负债。如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理

由。(2009年新制度考题)

【答案】

(1)因辞退员工将支付补偿800万元和因撤销厂房租赁合同将支付违约金25万元属于与重组有关的直接支出。

因重组义务应确认的预计负债金额=800+25=825(万元)。

(2)因重组计划减少20×8年度利润总额=825+150=975(万元)。

会计分录:

借:营业外支出25

贷:预计负债25

借:管理费用 800

贷:应付职工薪酬 800

借:资产减值损失 150

贷:固定资产减值准备 150

(3)资料(2)应确认预计负债。预计负债的最佳估计数=(450+550)/2=500(万元)。

会计分录:

借:营业外支出 500

贷:预计负债 500

资料(3)不应确认预计负债。

理由:此项不是很可能导致经济利益流出企业,不符合或有事项确认预计负债的条件。

【例题?单选题】20×2年12月,经董事会批准,甲公司自20×3年1月1日起撤销某营销网点,该业务重组计划已对外公告。为实施该业务重组计划,甲公司预计发生以下支出或损失:因辞退职工将支付补偿款100万元,因撤销门店租赁合同将支付违约金20万元,因处置门店内设备将发生损失65万元,因将门店内库存存货运回公司本部将发生运输费5万元。该业务重组计划对甲公司20×2年度利润总额的影响金额为()。(2012年)

A.-120万元

B.-165万元

C.-185万元

D.-190万元

【答案】C

【解析】因辞退员工应支付的补偿100万元和因撤销门店租赁合同将支付的违约金20万元属于重组的直接支出,因门店内设备将发生损失65万元属于设备发生了减值,均影响甲公

司的利润总额,所以该业务重组计划对甲公司20×2年度利润总额的影响金额

=100+20+65=185(万元)。

【例题·单选题】甲公司2015年12月实施了一项关闭C产品生产线的重组义务。重组

计划预计发生下列支出:因辞退员工将支付补偿款200万元;因撤销厂房租赁合同将支付违

约金20万元;因将用于C产品生产的固定资产等转移至仓库将发生运输费2万元;因对留用员工进行培训将发生支出1万元;因推广新款A产品将发生广告费用 1 000万元;因处置用于C产品生产的固定资产将发生减值损失100万元。2015年12月31日,甲公司应确认的负债金额为()万元。

A.200

B.220

C.223

D.323

【答案】B

【解析】甲公司应当按照与重组有关的直接支出确定预计负债金额,甲公司应确认的负债金额=200+20=220(万元)。

第四节或有事项的列报

一、预计负债的列报

企业应在会计报表附注中披露以下内容:

(一)预计负债的种类、形成原因以及经济利益流出不确定性的说明;

(二)各类预计负债的期初、期末余额和本期变动情况;

(三)与预计负债有关的预期补偿金额和本期已确认的预期补偿金额。

赔偿支出:计入营业外支出

诉讼费:计入管理费用

产品质量保证:计入销售费用

弃置费用现值:固定资产

摊销弃置费用与弃置费用现值的差额:财务费用

二、或有负债的披露

或有负债(不包括极小可能导致经济利益流出企业的或有负债)

(一)或有负债的种类及其形成原因,包括已贴现商业承兑汇票、未决诉讼、未决仲裁、对外提供担保等形成的或有负债;

(二)经济利益流出不确定性的说明;

(三)或有负债预计产生的财务影响,以及获得补偿的可能性;无法预计的,应当说明

原因。

在涉及未决诉讼、未决仲裁的情况下,按相关规定披露全部或部分信息预期对企业造成

重大不利影响的,企业无须披露这些信息,但应当披露该未决诉讼、未决仲裁的性质,以及没有披露这些信息的事实和原因。

三、或有资产的披露

企业通常不应当披露或有资产,但或有资产很可能会给企业带来经济利益的,应当披露其形成的原因、预计产生的财务影响等。

【例题?多选题】下列关于或有事项的说法中,正确的有()。

A.或有资产和或有负债均不确认

B.当或有资产可能给企业带来经济利益时,则应在会计报表附注中披露

C.或有资产一般不应在会计报表附注中披露,但当或有资产很可能给企业带来经济利益时,则应在会计报表附注中披露

D.一桩经济案件,若企业有98%的可能性获得补偿100万元,则企业就应将其确认为资

产

E.或有负债符合一定条件时,企业应将其确认为负债

【答案】AC

【解析】或有事项符合一定条件时,企业可以将其确认为负债或资产,而或有负债和或有资

产不应确认。或有资产一般不应在会计报表附注中披露,但或有资产很有可能给企业带来经

济利益时,则应在会计报表附注中披露。因此,选项A和C正确。或有事项确认为资产必须

同时满足两个条件:(1)相关义务已确认为负债;(2)从第三方或其他方得到补偿基本确定。

【例题?多选题】甲股份有限公司在编制本年度财务报告时,对有关的或有事项进行了检查,包括:(1)正在诉讼过程中的经济案件估计很可能胜诉并可获得 2 000 000元的赔偿;(2)由于甲公司生产过程中产生的废料污染了河水,有关环保部门正在进行调查,估计很

可能支付赔偿金额 1 000 000元;(3)甲公司为A公司提供银行借款担保,担保金额 3 000 000元,甲公司了解到A公司近期的财务状况不佳,可能无法支付将于次年5月20日到期的银行借款 3 000 000元。

甲公司在本年度财务会计报告中,对上述或有事项的处理正确的有()。

A.甲公司将诉讼过程中很可能获得的 2 000 000元赔偿款确认为资产,并在会计报表附

注中作了披露

B.甲公司未将诉讼过程中很可能获得的 2 000 000元赔偿款确认为资产,但在会计报表

附注中作了披露

C.甲公司将因污染环境而很可能发生的 1 000 000元赔偿款确认为负债,并在会计报表

附注中作了披露

D.甲公司将为A公司提供的、A公司可能无法支付的 3 000 000元担保确认为负债,并

在会计报表附注中作了披露

E.甲公司将为A公司提供的、A公司可能无法支付的 3 000 000元担保未确认为负债,

但在会计报表附注中作了披露

【答案】BCE

【解析】将或有事项确认为资产的条件是,与该或有事项有关的业务已经确认为负债,清偿负债所需支出全部或部分预期由第三方补偿,则补偿金额只能在基本确定能收到时,作为资产单独确认。或有资产很可能会给企业带来经济利益时,应在会计报表中披露。因此,选项A不正确,选项B正确。或有事项确认为负债应同时符合三个条件:

(1)该义务是企业承担的现时义务;

(2)履行该义务很可能导致经济利益流出企业;

(3)该义务的金额能够可靠地计量。对于因或有事项而确认的负债,企业应在资产负债表

中单列项目反映,并在会计报表附注中作相应披露。因此,选项C正确,选项D不正确。因债务担保产生的或有负债应在会计报表中披露,因此选项E正确。

本章小结

1.或有负债和或有资产不得确认负债和资产;

2.掌握或有事项确认资产或负债的条件及预计负债的确认和计量;

3.或有事项会计的具体应用,重点关注产品质量保证、亏损合同、重组义务;

4.或有事项的列报。