按揭楼盘准入流程(征求意见稿)

中国农业银行一手房按揭楼盘准入流程

(征求意见稿)

一手房贷款操作流程和单位集资建房贷款操作流程包括按揭楼盘准入和单笔贷款办理两部分。在办理单笔贷款之前,银行需对拟按揭楼盘实施准入审查。

一手房按揭楼盘准入审批权限原则上集中在一级分行和二级分行,总行有明确规定的,可将按揭楼盘审批权限转授到支行。对优质开发商开发的住房楼盘,在符合总行规定及项目“五证”齐备的情况下,可由支行直接进行按揭楼盘审批并签署按揭合作协议。

按揭楼盘准入原则上不需贷款审会审议,但有权审批行认为有必要经过贷审会审议的除外。

对已取得国有土地使用权证、建设用地规划许可证、建设工程规划许可证的一手房楼盘,有关行即可进行按揭楼盘的受理、调查、审查和审批程序,审批通过的,在正式批复中可以将取得建设工程施工许可证、销(预)售许可证作为限制性条款,首笔个人住房贷款发放前必须取得“五证”并符合其他规定条件。

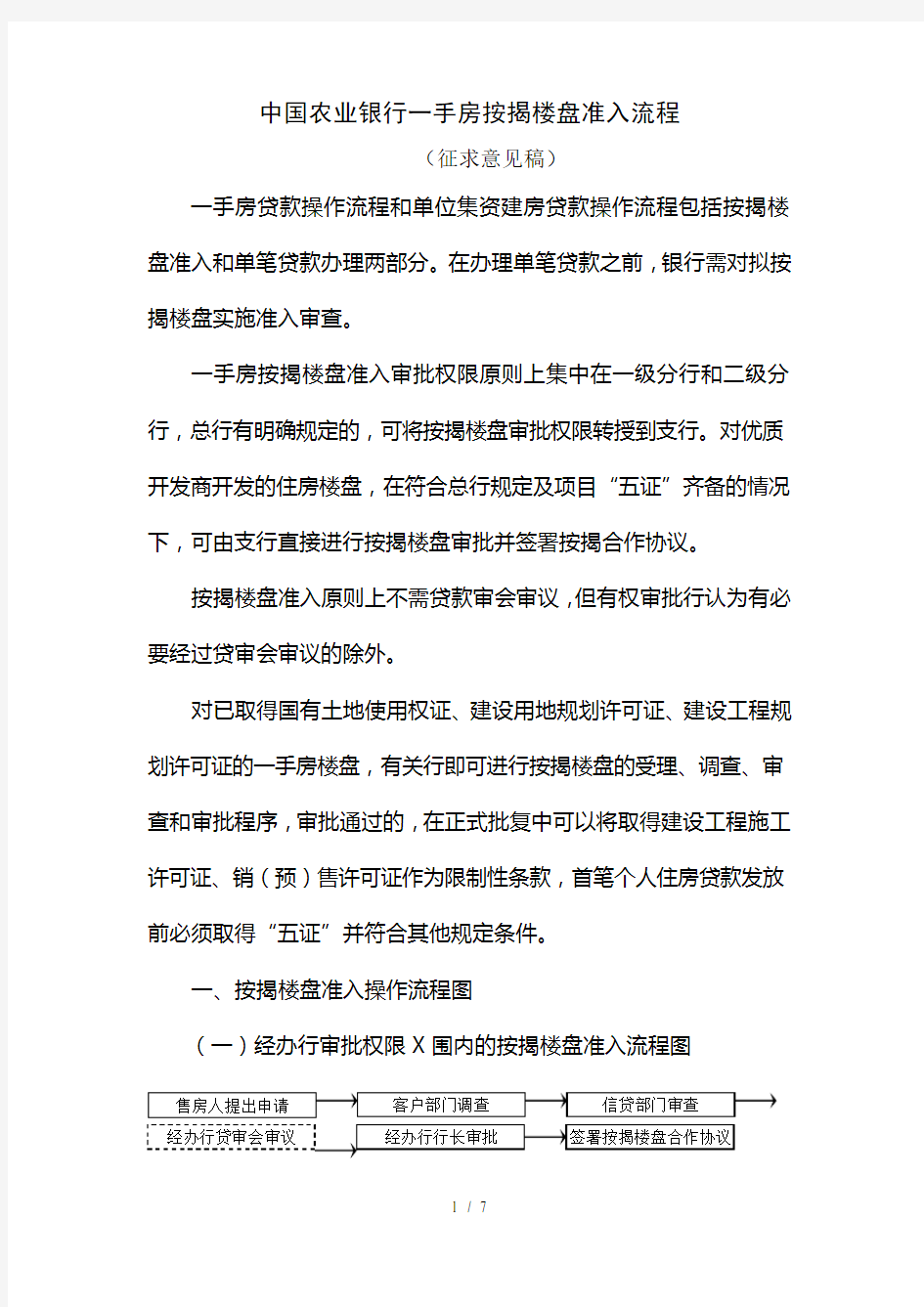

一、按揭楼盘准入操作流程图

(一)经办行审批权限X围内的按揭楼盘准入流程图

(二)经办行受理,有权审批行审批的按揭楼盘准入流程图

(三)有权审批行直接受理、审批的按揭楼盘准入流程图

二、楼盘准入基本条件

1、开发企业依法经营,企业及法定代表人在我行和其它金融机构信用记录良好;

2、项目合法,工程进展顺利,无非正常停工现象;

3、符合贷款行要求的其他条件。

三、楼盘的申请、调查与审批

(一)楼盘的申请

开发企业提出申请,需向经办行提交个人住房、商业用房按揭贷款项目合作申请表,并提供下列资料:

1、公司资料

(1)企业法人营业执照、章程、法人代码证、贷款卡、法定代

表人或授权代理人证明书及XX;

(2)企业上年度和近三个月财务报表;

(3)房地产开发资质证书;

(4)董事会(没有成立董事会的,股东会企业法定代表人)同意为购房的借款人承担阶段性连带保证责任的承诺(不承担担保责任的可不提供)。

开发贷款已提供资料且未更新的,无需重复提供,但须由客户经理复印并签字。

2、项目资料

(1)楼盘为期房的,提供建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证、国有土地使用证和商品房预售许可证,全额缴纳土地出让金的凭证;

(2)楼盘为竣工验收合格但未办理房屋所有权证的现房,提供项目国有土地使用证、商品房销(预)售许可证和竣工验收合格证明,全额缴纳土地出让金的凭证;

(3)楼盘已办理房屋所有权证的现房,提供国有土地使用证和房屋所有权证;

3、经办行要求提供的其他资料。

(二)楼盘调查和评估

经办行收到上述资料后,经初步审查同意受理的,安排调查人员进行调查。调查人员应通过核实相关资料、查询行内外相关系统和项目实地察看等多种方式进行调查,主要调查以下内容:

1、开发商情况

(1)对企业的性质、注册资本、股东构成、资质等级、信用等级(非我行客户可不提供)、财务状况和近三年开发经营情况进行核实调查;

(2)调查售房人及其法定代表人的信用状况。凡是售房人制造过重大假按揭、有逾期未还的贷款、或其法定代表人过不良信用记录而又无合理理由的,不得提供贷款支持。

2、项目情况

(1)项目的合法性。核实售房人所提供的资料是否完整、合法、有效,重点核实项目建设手续是否合法,土地出让金是否全部缴交,批文内容是否前后一致。

(2)项目基本情况。调查项目的地理位置、周边环境、物业管理等,了解项目的占地面积、建筑面积、容积率、绿化率、楼宇结构等;期房楼盘还须调查项目总投资、资金来源与到位情况。分析资金投入时间与工程进度是否一致;工程后续资金来源是否已经落实,如果后续资金是通过预售房款再投入,在未能按计划回笼资金的情况下,是否有应变措施。

(3)项目市场前景。调查项目的市场定位和销售情况,判断项目是否适销对路。

(4)项目销售价格的合理性。调查人员要对项目销售价格进行整体性评估(由我行提供了房地产开发贷款的楼盘除外),整体性评估以内部评估为主,通过与周边同类、同档次楼盘的比较分析,判断项目销售价格是否合理。

对符合总行规定条件的优质开发商开发的楼盘调查内容可适当从简。

调查人员在《中国农业银行个人住房、商业用房贷款楼盘准入审查内部运作表》上签署调查意见,提出最高贷款额度、成数、保证金比例、限制性条款等方面的建议,并由调查部门负责人签字。

经调查同意提供贷款支持的,调查部门可直接或逐级报送有权审批行的审查部门(上报形式由一级分行决定),采用逐级报送方式的,有权审批行之外的相关部门原则上只承担报送职能,不再履行实质性审查、审批。

经调查不同意提供贷款支持的,经调查主责任人同意可终止信贷程序,并及时通知售房人。

(三)楼盘审查、审批

审查部门收到调查部门移交的楼盘资料后,安排审查人员进行审

查。主要审查以下内容:

1、楼盘资料是否完整;

2、项目合法性手续是否齐全;

3、对售房人信用状况进行复核;

4、销售价格是否合理;

5、是否符合楼盘准入条件。

审查人员在《中国农业银行个人住房、商业用房贷款楼盘准入审查内部运作表》上签署审查意见,提出最高贷款额度、成数、保证金比例、限制性条款等方面的建议,并由审查部门负责人签字后移交有权审批人。

有权审批人根据调查、审查意见和所提交的相关资料,在《中国农业银行个人住房、商业用房贷款楼盘准入审查内部运作表》上签署审批意见,审批同意的,确定最高贷款额度、成数、保证金比例和限制性条款等。

有权审批行可直接或逐级批复经办行,批复可以采用《中国农业银行个人住房、商业用房贷款楼盘准入审查内部运作表》或正式文件。有权审批行直接批复的,视具体情况可采用直接批复至经办行、同时抄送中间各级行的形式,也可采用批复至下级行、同时抄送中间各级行及经办行的形式。

四、签订项目合作协议

经审批同意的,经办行与开发商签订《个人购房、商业用房按揭贷款项目合作协议》,明确按揭贷款额度、成数、阶段性保证、保证金比例等事项。楼盘为期房的,还应在项目合作协议中约定资金监管事项,由经办行监督预售房款的使用,确保资金优先用于本项目。

五、直客式贷款按揭楼盘准入流程按照直客式贷款相关规定办理。