监管方式与征免性质的关系

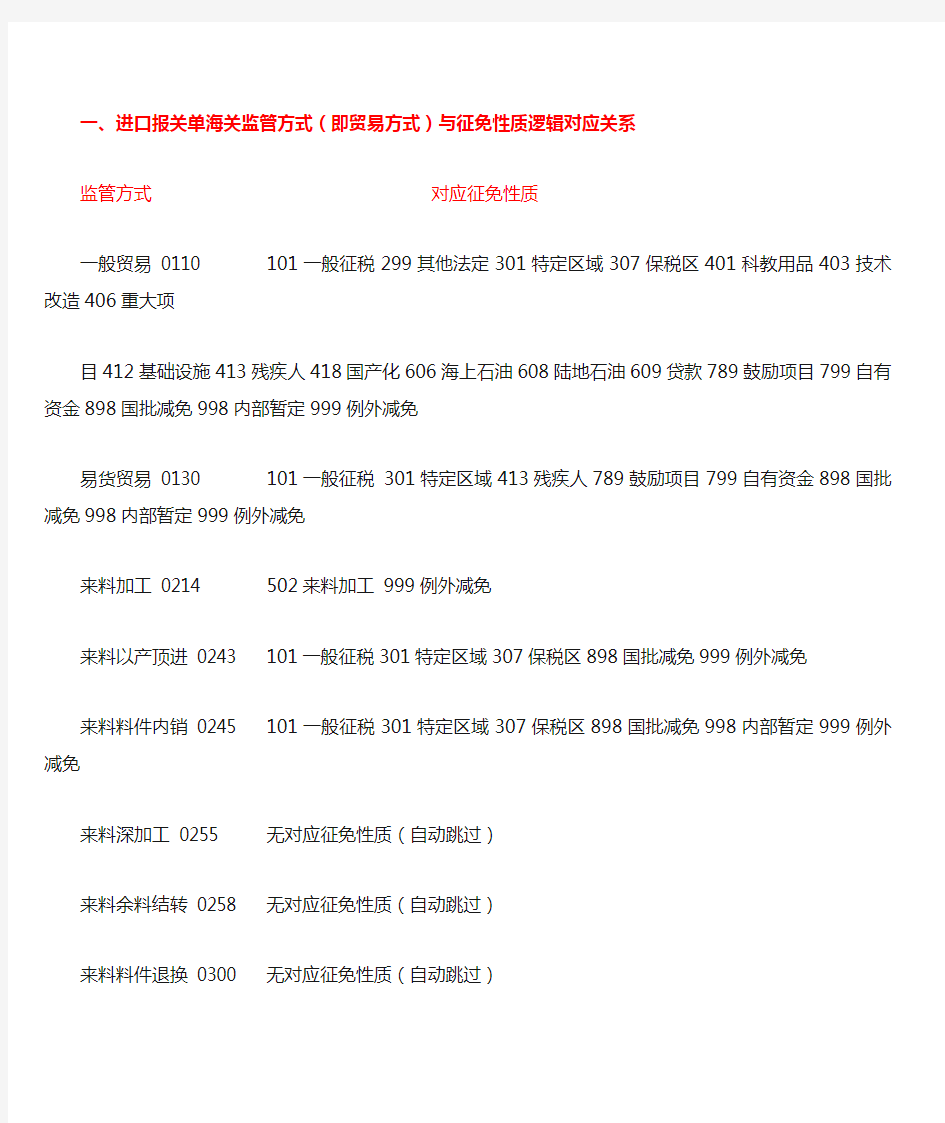

一、进口报关单海关监管方式(即贸易方式)与征免性质逻辑对应关系

监管方式对应征免性质

一般贸易0110 101一般征税299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人418国产化606海上石油608陆地石油609贷款789鼓励项目

799自有资金898国批减免998内部暂定999例外减免

易货贸易0130 101一般征税301特定区域413残疾人789鼓励项目799自有资金898国批减免998内部暂定999例外减免

来料加工0214 502来料加工999例外减免

来料以产顶进0243 101一般征税301特定区域307保税区898国批减免999例外减免

来料料件内销0245 101一般征税301特定区域307保税区898国批减免998内部暂定999例外减免

来料深加工0255 无对应征免性质(自动跳过)

来料余料结转0258 无对应征免性质(自动跳过)

来料料件退换0300 无对应征免性质(自动跳过)

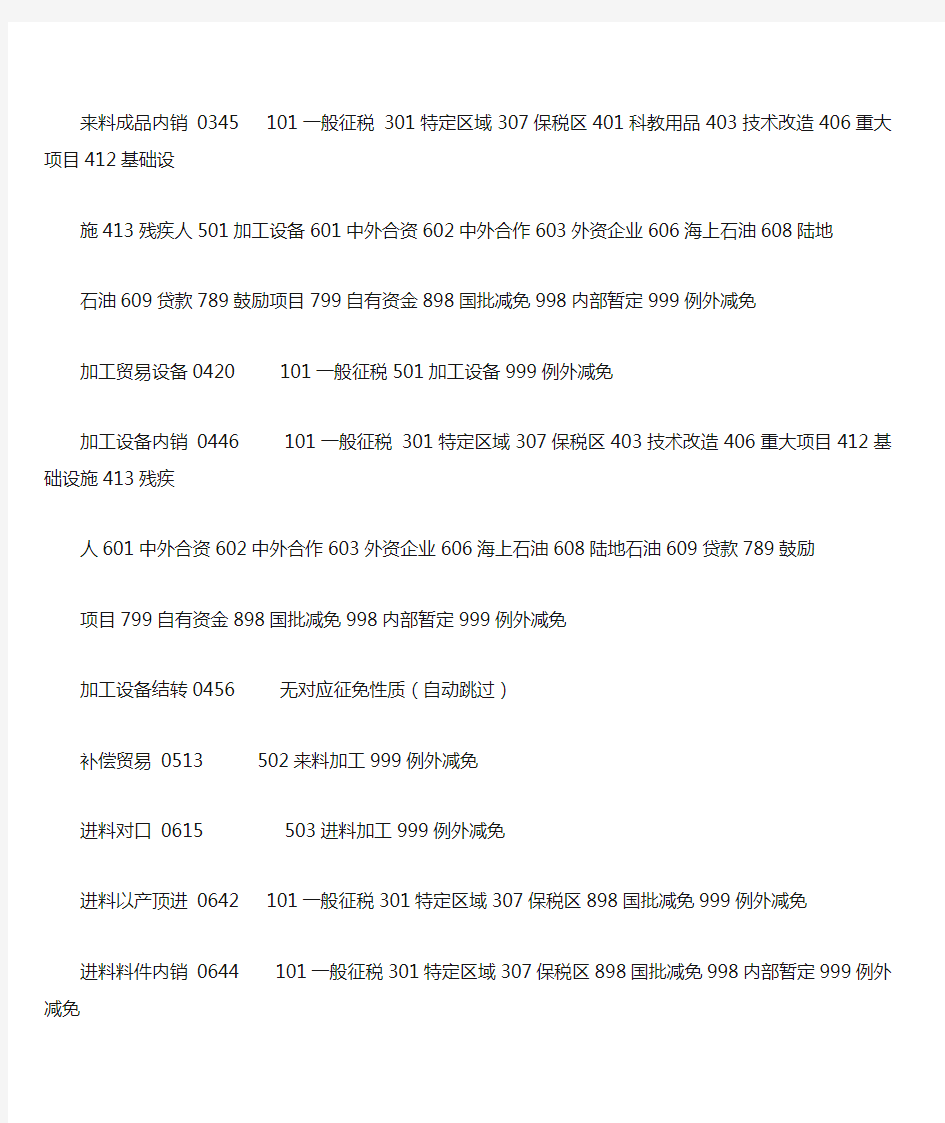

来料成品内销0345 101一般征税301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人501加工设备601中外合资602中外合作603外资企业606海上石油608陆地

石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免

加工贸易设备0420 101一般征税501加工设备999例外减免

加工设备内销0446 101一般征税301特定区域307保税区403技术改造406重大项目412基础设施413残疾人601中外合资602中外合作603外资企业606海上石油608陆地石油609贷款789鼓励

项目799自有资金898国批减免998内部暂定999例外减免

加工设备结转0456 无对应征免性质(自动跳过)

补偿贸易0513 502来料加工999例外减免

进料对口0615 503进料加工999例外减免

进料以产顶进0642 101一般征税301特定区域307保税区898国批减免999例外减免

进料料件内销0644 101一般征税301特定区域307保税区898国批减免998内部暂定999例外减免

进料深加工0654 无对应征免性质(自动跳过)

进料余料结转0657 无对应征免性质(自动跳过)

进料料件退换0700 无对应征免性质(自动跳过)

进料非对口0715 503进料加工999例外减免

进料成品内销0744 101一般征税301特定区域307保税区401科教用品403技术改造406重大项目412基础设施413残疾人501加工设备601中外合资602中外合作603外资企业606海上石油608陆

地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免

进料边角料内销0844 101一般征税301特定区域307保税区898国批减免998内部暂定999例外减免

来料边角料内销0845 101一般征税301特定区域307保税区898国批减免998内部暂定999例外减免

国轮油物料1139 101一般征税299其他法定999例外减免

保税工厂1215 503进料加工

保税仓库货物1233 无对应征免性质(自动跳过)

保税区仓储转口1234 无对应征免性质(自动跳过)

修理物品1300 299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基

础设施413残疾人418国产化501加工设备601中外合资602中外合作603外资企业

606海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内

部暂定999例外减免

出料加工1427 299其他法定

租赁不满一年1500 299其他法定

租赁贸易1523999例外减免

寄售代销1616 101一般征税898国批减免999例外减免

免税品1741 无对应征免性质(自动跳过)

外汇商品1831 无对应征免性质(自动跳过)

合资合作设备2025 601中外合资602中外合作606海上石油608陆地石油789鼓励项目999例外减免

三资进料加工2215 503进料加工

外资设备物品2225 603外商独资606海上石油608陆地石油789鼓励项目999例外减免

常驻机构公用2439 101一般征税299其他法定999例外减免

暂时进出货物2600 299其他法定

展览品2700 299其他法定

陈列样品2939 101一般征税999例外减免

货样广告品A 3010101一般征税299其他法定999例外减免

货样广告品B 3039 101一般征税299其他法定999例外减免

无代价抵偿3100 101一般征税299其他法定999例外减免

其他进口免费3339 101一般征税299其他法定301特定区域307保税区401科教用品403技术改造406重

大项目412基础设施413残疾人418国产化606海上石油608陆地石油609贷款789

鼓励项目799自有资金801救灾捐赠898国批减免998内部暂定999例外减免

承包工程进口3410 101一般征税898国批减免998内部暂定999例外减免

援助物资3511 201无偿援助

无偿军援3611 无对应征免性质(自动跳过)

捐赠物资3612 101一般征税301特定区域401科教用品413残疾人609贷款789鼓励项目801救灾捐赠

898国批减免999例外减免

有权军事装备3910 无对应征免性质(自动跳过)

无权军事装备3939 无对应征免性质(自动跳过)

边境小额4019 301特定区域(仅限海南特区)413残疾人506边境小额789鼓励项目799自有资金898国

批减免998内部暂定999例外减免

对台小额4039 101一般征税413残疾人898国批减免999例外减免

驻外机构运回4200 101一般征税299其他法定898国批减免999例外减免

驻外机构购进4239 101一般征税299其他法定898国批减免999例外减免

来料成品退换4400 无对应征免性质(自动跳过)

进口溢误卸4539 101一般征税201无偿援助299其他法定301特定区域307保税区401科教用品403技术改

造406重大项目412基础设施413残疾人418国产化501加工设备502来料加工503

进料加工506边境小额601中外合资602中外合作603外资企业606海上石油608陆

地石油609贷款789鼓励项目799自有资金898国批减免998内部暂定999例外减免退运货物4561 101一般征税299其他法定999例外减免

进料成品退换4600 无对应征免性质(自动跳过)

海关处理货物9639 101一般征税999例外减免

后续补税9700 101一般征税201无偿援助299其他法定301特定区域307保税区399其他地区401科教用

品403技术改造406重大项目412基础设施413残疾人417远洋渔业418国产化501

加工设备506边境小额

601中外合资602中个合作603外资企业606海上石油608陆地石油609贷款789鼓

励项目799自有资金801救灾捐赠898国批减免998内部暂定999例外减免

其他贸易9739 101一般征税299其他法定301特定区域307保税区401科教用品403技术改造406重大项

目412基础设施413残疾人418国产化606海上石油608陆地石油609贷款789鼓励

项目799自有资金898国批减免998内部暂定999例外减免

租赁征税9800 299其他法定301特定区域307保税区401科教用品403技术改造406重大项目412基础设

施413残疾人418国产化501加工设备601中外合资602中外合作603外资企业606

海上石油608陆地石油609贷款789鼓励项目799自有资金898国批减免998内部暂

定999例外减免

留赠转卖物品9839 101一般征税898国批减免999例外减免

其他9900 101一般征税299其他法定401科教用品413残疾人417远洋渔业601中外合资602中外合

作603外资企业789鼓励项目799自有资金898国批减免999例外减免

二、出口报关单监管方式(即贸易方式)与征免性质逻辑对应关系表

监管方式对应征免性质

一般贸易 0110 101一般征税 299其他法定301特定区域399其他地区413残疾人601中外合资602中外合作603外资企业898 国批减免998内部暂定999例外减免

易货贸易 0130 101一般征税301特定区域399其他地区898国批减免998内部暂定999例外减免来料加工 0214 502来料加工

来料以产顶进 0243 无对应征免性质(自动跳过)

来料料件内销 0245 无对应征免性质(自动跳过)

来料深加工 0255 无对应征免性质(自动跳过)

来料余料结转 0258 无对应征免性质(自动跳过)

来料料件复出 0265 299其他法定

来料料件退换 0300 无对应征免性质(自动跳过)

来料成品内销 0345 无对应征免性质(自动跳过)

加工设备内销 0446 无对应征免性质(自动跳过)

加工设备结转 0456 无对应征免性质(自动跳过)

加工设备退运 0466 299其他法定

补偿贸易 0513 101一般征税502来料加工898国批减免998内部暂定999例外减免

进料对口 0615 503进料加工

进料以产顶进 0642 无对应征免性质(自动跳过)

进料料件内销 0644 无对应征免性质(自动跳过)

进料深加工 0654 无对应征免性质(自动跳过)

进料余料结转 0657 无对应征免性质(自动跳过)

进料料件复出 0664 299其他法定

进料料件退换 0700 无对应征免性质(自动跳过)

进料非对口 0715 503进料加工

进料成品内销 0744 无对应征免性质(自动跳过)

进料边角料内销 0844 无对应征免性质(自动跳过)

来料边角料内销 0845 无对应征免性质(自动跳过)

进料边角料复出 0864 299其他法定

来料边角料复出 0865 299其他法定

保税工厂 1215 503进料加工

保税仓库货物 1233 无对应征免性质(自动跳过)

保税区仓储转口 1234 无对应征免性质(自动跳过)

修理物品 1300 299其他法定

出料加工 1427 299其他法定

租赁不满一年 1500 299其他法定

租赁贸易 1523 101一般征税999例外减免

三资进料加工 2215 503进料加工

暂时进出货物 2600 299其他法定

展览品 2700 299其他法定

货样广告品A 3010 101一般征税 299其他法定301特定区域399其他地区413残疾人601中外合资602

中外合作603外资企业898国批减免998内部暂定999例外减免

货样广告品B 3039 101一般征税 299其他法定301特定区域399其他地区413残疾人898国批减免998

内部暂定999例外减免

对外承包出口 3422 101一般征税299其他法定999例外减免

无偿援助 3511 201无偿援助

无偿军援 3611 无对应征免性质(自动跳过)

有权军事装备 3910 无对应征免性质(自动跳过)

无权军事装备 3939 无对应征免性质(自动跳过)

边境小额 4019 101一般征税898国批减免998内部暂定999例外减免

对台小额 4039 101一般征税898国批减免999例外减免

来料成品退换 4400 无对应征免性质(自动跳过)

退运货物 4561 299其他法定

进料成品退换 4600 无对应征免性质(自动跳过)

后续补税 9700 101一般征税 301特定区域399其他地区413残疾人502来料加工503进料加工

601中外合资602中外合作603外资企业898国批减免999例外减免

其他贸易 9739 101一般征税 299其他法定301特定区域399其他地区413残疾人898国批减免

998内部暂定999例外减免

其他 9900 101一般征税299其他法定502来料加工503进料加工999例外减免

征免性质与征减免方式对应关系表

征免性质对应征减免方式

101一般征税 1照章4特案6保金7保函

201无偿援助 3全免6保金7保函

299其他法定 1照章2减半3全免4特案6保金7保函

301特定区域 1照章2减半(只对海南特区)4特案6保金7保函

307保税区 1照章3全免6保金7保函

399其他地区 3全免6保金7保函

401科教用品 1照章3全免6保金7保函

403技术改造 1照章3全免6保金7保函

406重大项目 1照章3全免6保金7保函

412基础设施 1照章3全免6保金7保函

413残疾人 3全免6保金7保函

417远洋渔业 3全免6保金7保函

418国产化 1照章4特案6保金7保函

501加工设备 1照章3全免6保金7保函

502来料加工 3全免6保金

503进料加工 1照章3全免5随征免性质6保金

506边境小额 1照章2减半4特案6保金7保函

601中外合资 1照章3全免4特案6保金7保函

602中外合作 1照章3全免4特案6保金7保函

603外资企业 1照章3全免4特案6保金7保函

606海上石油 1照章3全免6保金7保函

608陆地石油 1照章3全免6保金7保函

609贷款 1照章3全免6保金7保函

789鼓励项目 1照章3全免6保金7保函

799自有资金 1照章3全免6保金7保函

801救灾捐赠 3全免6保金7保函

898国批减免 1照章2减半3全免4特案6保金7保函

998内部暂定 3全免4特案6保金7保函

999例外减免 1照章2减半3全免4特案5随征免性质6保金7保函/font>

各种国际贸易方式及代码

贸易方式代码表 0110 一般贸易 一般贸易 0130 易货贸易 易货贸易 0214 来料加工 来料加工装配贸易进口料件及加工出口货物0243 来料以产顶进 来料加工成品以产顶进 0245 来料料件内销 来料加工料件转内销 0255 来料深加工 来料深加工结转货物 0258 来料余料结转 来料加工余料结转 0265 来料料件复出 来料加工复运出境的原进口料件 0300 来料料件退换 来料加工料件退换 0345 来料成品内销 来料加工成品转内销 0420 加工贸易设备 加工贸易项下外商提供的进口设备 0446 加工设备内销 加工贸易免税进口设备转内销

0456 加工设备结转 加工贸易免税进口设备结转0466 加工设备退运 加工贸易免税进口设备退运出境0513 补偿贸易 补偿贸易 0615 进料对口 进料加工(对口合同) 0642 进料以产顶进 进料加工成品以产顶进 0644 进料料件内销 进料加工料件转内销 0654 进料深加工 进料深加工结转货物 0657 进料余料结转 进料加工余料结转 0664 进料料件复出 进料加工复运出境的原进口料件0700 进料料件退换 进料加工料件退换 0715 进料非对口 进料加工(非对口合同) 0744 进料成品内销 进料加工成品转内销 0844 进料边角料内销

进料加工项下边角料转内销 0845 来料边角料内销 来料加工项下边角料内销 0864 进料边角料复出 进料加工项下边角料复出口 0865 来料边角料复出 来料加工项下边角料复出口 1110 对台贸易 对台直接贸易 1139 国轮油物料 中国籍运输工具境内添加的保税油料、物料1215 保税工厂 保税工厂 1233 保税仓库货物 保税仓库进出境货物 1234 保税区仓储转口 保税区进出境仓储转口货物 1300 修理物品 进出境修理物品 1427 出料加工 出料加工 1500 租赁不满一年 租期不满一年的租赁贸易货物 1523 租赁贸易 租期在一年及以上的租赁贸易货物 1616

《2.1-等式性质与不等式性质》公开课优秀教案教学设计(高中必修第一册)

【新教材】等式性质与不等式性质 教学设计(人教A版) 等式性质与不等式性质是高中数学的主要内容之一,在高中数学中占有重要地位,它是刻画现实世界中量与量之间关系的有效数学模型,在现实生活中有着广泛的应,有着重要的实际意义.同时等式性质与不等式性质也为学生以后顺利学习基本不等式起到重要的铺垫. 课程目标 1. 掌握等式性质与不等式性质以及推论,能够运用其解决简单的问题. 2. 进一步掌握作差、作商、综合法等比较法比较实数的大小. 3. 通过教学培养学生合作交流的意识和大胆猜测、乐于探究的良好思维品质。 数学学科素养 1.数学抽象:不等式的基本性质; 2.逻辑推理:不等式的证明; 3.数学运算:比较多项式的大小及重要不等式的应用; 4.数据分析:多项式的取值范围,许将单项式的范围之一求出,然后相加或相乘.(将减法转化为加法,将除法转化为乘法); 5.数学建模:运用类比的思想有等式的基本性质猜测不等式的基本性质。 重点:掌握不等式性质及其应用.

难点:不等式性质的应用. 教学方法:以学生为主体,采用诱思探究式教学,精讲多练。 教学工具:多媒体。 一、情景导入 在现实世界和日常生活中,大量存在着相等关系和不等关系,例如多与少、大与小、长与短、轻与重、不超过或不少于等.举例说明生活中的相等关系和不等关系. 要求:让学生自由发言,教师不做判断。而是引导学生进一步观察.研探. 二、预习课本,引入新课 阅读课本37-42页,思考并完成以下问题 1.不等式的基本性质是 2.比较两个多项式(实数)大小的方法有哪些 3.重要不等式是 4.等式的基本性质 5.类比等式的基本性质猜测不等式的基本性质 要求:学生独立完成,以小组为单位,组内可商量,最终选出代表回答问题。 三、新知探究 1、两个实数比较大小的方法 作差法{a?a>0?a>a a?a=0?a=a a?a<0?a 《2010年国际贸易术语解释通则》共有11种贸易术语,按照所适用的运输方式划分为两大类:第一组:Rules For Any Mode Or Modes Of Transport 适用于任何运输方式的术语七种:EXW、FCA、CPT、CIP、DAT、DAP、DDP。 EXW Ex Works(named place of delivery)工厂交货(...指定交货地点) FCA Free Carrier(https://www.360docs.net/doc/e28275232.html,d place of delivery)货交承运人(...指定交货地点) CPT Carriage Paid To(https://www.360docs.net/doc/e28275232.html,d place of destination)运费付至(...指定目的地) CIP Carriage And Insurance Paid To(https://www.360docs.net/doc/e28275232.html,d place of destination)运费和保险付至(...指定目的地) DAT Delivered At Terminal (https://www.360docs.net/doc/e28275232.html,d terminal at port or place of destination)目的地或目的港的集散站交货(...指定的港口集散站或指定目的地) DAP Delivered At Place(https://www.360docs.net/doc/e28275232.html,d place of destination)目的地交货(指定目的地) DDP Delivered Duty Paid(https://www.360docs.net/doc/e28275232.html,d place of destination)完税后交货(指定目的地) 第二组:Rules For Sea And Inland Waterway Transport 适用于水上运输方式的术语四种:FAS、FOB、CFR、CIF。 FAS Free Alongside Ship(https://www.360docs.net/doc/e28275232.html,d port of shipment)装运港船边交货(...指定装运港) FOB Free On Board(https://www.360docs.net/doc/e28275232.html,d port of shipment)装运港船上交货(...指定装运港) CFR COST AND FREIGHT(https://www.360docs.net/doc/e28275232.html,d port of destination)成本加运费(...指定目的港) CIF Cost Insurance Freight(https://www.360docs.net/doc/e28275232.html,d port of destination)成本加保险加运费(...指定目的港) 不等式的性质和证明 一、基础知识 1.性质 对称性a>b?b<a 传递性a>b,b>c T a>c 加法单调性a>b T a+c>b+c 乘法单调性a>b,c>0 T ac>bc;a>b,c<0 T ac<bc开方法则a>b>0 T移项法则a+b >c T a>c-b 同向不等式相加a>b,c>d T a+c>b+d 同向不等式相乘a>b>0,c >d>0 T ac>bd 乘方法则a>b>0 T a n>b n倒数法则a>b,ab>0 T 2.证明方法:比较法,综合法,分析法,反证法,换元法 证明技巧:逆代,判别式,放缩,拆项,单调性 3.主要公式及解题思路 公式:a2+b2≥2ab(a,b∈R) a3+b3+c3≥3abc(a,b,c∈R+) 思路:① ② ③ ④正数x,y且x+y=1,求证:≥ 二、例题解析 1.(1)a,b∈R+且a<b,则下列不等式一定成立的是() A.B. C.D. (2)若0<x<1,0<y<1且x≠y,则x2+y2,x+y,2xy,中最大的一个是() A.x2+y2B.x+y C.2xy D. (3)若a,b为非零实数,则在①a2+b2≥2ab ②≤ ③≥ ④≥2中恒成立的个数为() A.4B.3C.2D.1 (4)下列函数中,y的最小值是4的是() A.B.C.y= D.y=lgx+4log x10 (5)若a2+b2+c2=1,则下列不等式成立的是() A. a2+b2+c2>1 B.ab+bc+ca≥ C.|abc|≤ D a3+b3+c3≥ 2.(1)已知x,y∈R+且2x+y=1,则的最小值为 (2)已知x,y∈R 且x2+y2=1,则3x+4y的最大值为 (3)在等比数列{a n}和等差数列{b n}中,a1=b1>0,a3=b3>0,a1≠a3,试比较大小:a5b5 (4)已知a>0,b>0,a + b=1,则的最小值为 (5)已知:x+2y=1,则的最小值为 (6)已知:x>0,y>0且x+2y=4,则lg x + lg y的最大值为 (7)若x>0,则,若x<0,则 (8)建造一个容积为8 m3,深为2m的长方体无盖水池,如果池底和池壁造价分别为120元和80元,那么水池的最低总造价为元。 (9)某工厂生产机器的产量,第二年比第一年增长的百分率为a,第三年比第二年增长的百分率为b,第四年比第三年增长的百分率为c,设年平均增长的百分率为P,且a+b+c 为定值,则P的最大值为 3.求证:a2+b2≥ab+a+b-1 4.已知a>0,b>0,c>0,求证:≥ 5.已知:a,b,c∈R+且a+b+c=1,求证: 不等式的基本性质知识点 1 .不等式的定义:a-b>0 a>b, a-b=O a=b, a-b ⑶ a>b>0 —a n>b n(n € N, n>1)。 ⑷ a>b>0= 川>w (n € N, n>1)。 应注意,上述性质中,条件与结论的逻辑关系有两种:“ ”和“ ”即推出关系和等价关系。一般地,证明不等式就是从条件出发施行一系列的推出变换。解不等式就是施行一系列的等价变换。因此,要正确理解和应用不等式性质。 ②关于不等式的性质的考察,主要有以下三类问题: (1)根据给定的不等式条件,禾U用不等式的性质,判断不等式能否成立。 ⑵利用不等式的性质及实数的性质,函数性质,判断实数值的大小。 ⑶利用不等式的性质,判断不等式变换中条件与结论间的充分或必要关系。 几种少见的贸易方式 一、无代价抵偿货物 1、定义 是指进出口货物在海关放行后,因残损、短少、品质不良或者规格不符原因,由进出口货物的发货人、承运人或者保险公司免费补偿或者更换的与原货物相同或者与合同规定相符的货物,简称无代价抵偿货物。 来料加工、进料加工贸易进口料件和出口成品因残损、短少、品质不良或者规格不符原因,由进出口货物的发货人、承运人或保险公司免费补偿或更换的与原货物相同或者与合同规定相符的货物,分别适用具体列名的料件或成品退换的监管方式,不适用本规定。 进出口货物收发货人向海关申报办理无代价抵偿货物进出口手续,应当在原进出口合同规定的索赔期内,且不超过原货物进出口之日起3年。 2、无代价抵偿货物报关要求 无代价抵偿货物进出境报关时,报关单应按如下规定填制: (一)进口无代价抵偿货物,原则上应先办理原货物退运出境手续。退运出境货物监管方式按“其他(9900)”申报,征免性质为“其他法定(299)”;免费更换的货物入境时,监管方式按“无代价抵偿(3100)”申报,征免性质为“一般征税 —1 — (101)”、“其他法定(299)”,关联报关单栏填制原进口货物报关单,备注栏内填制无代价抵偿原因,退运出境货物报关单;特殊情况经海关核准先办理进口手续后办理出口手续的,纳税义务人应向海关办理担保手续。 (二)出口无代价抵偿货物,原则上应先办理原货物退运进境手续。退运进境货物监管方式按“其他(9900)”申报,征免性质为“其他法定(299)”;免费更换的货物出境时,监管方式按“无代价抵偿(3100)”申报,征免性质为“一般征税(101)”、“其他法定(299)”,关联报关单栏填制原出口货物报关单,备注栏内填制无代价抵偿原因,退运进境货物报关单。特殊情况经海关核准先办理出口手续后办理进口手续的,纳税义务人应向海关办理担保手续。 3、申报进口无代价抵偿货物应提交下列单证: (一)原进口货物报关单; (二)原进口货物退运出境的出口报关单或者原进口货物交由海关处理的货物放弃处理证明; (三)原进口货物税款缴款书或者《征免税证明》; (四)买卖双方签订的索赔协议。 因原进口货物短少而进口无代价抵偿货物,不需要提交前款第(二)项所列单证。 海关认为需要时,纳税义务人还应当提交具有资质的商品检验机构出具的原进口货物残损、短少、品质不良或者规格不符的检验证明书或者其他有关证明文件。 —2 — 2.1等式性质与不等式性质 (一) 1.数轴上的点与实数是一一对应的.数轴上右边的点表示的实数比左边的点表示的实数 大. 2.实数的运算性质与大小顺序之间的关系(教材中方框内的三个等价关系). 3.差值比较法比较两个实数的大小. (二) 1.掌握差值比较法. 2.会用差值比较法比较两个实数的大小. (三) 1.培养学生转化的数学思想和逻辑推理能力. 2.培养学生数形结合的数学思想和灵活应变的解题能力. 3.培养学生分类讨论的数学思想和思考问题严谨周密的习惯. ●教学重点 理解在两个实数a、b之间具有以下性质:a>b?a-b>0;a=b?a-b=0;a<b?a -b<0.这是不等式这一章内容的理论基础,是不等式性质证明、证明不等式和解不等式的主要依据. ●教学难点 比较两个代数式的大小,实际上是比较它们的值的大小,而这又归结为判断它们的差的符号(注意是指差的符号,至于值是多少,在这里无关紧要).差值比较法是比较实数大小的 基本方法,通常的步骤是:作差→变形→判断差值的符号. ●教学方法 ●教具准备 投影片两张. ●教学过程 Ⅰ.课题导入 在客观世界中,不等关系具有普遍性、绝对性,是表述和研究数量取值范围的重要工具.研究不等关系,反映在数学上就是证明不等式与解不等式.实数的差的正负与实数的大小的比较有着密切关系,这种关系是本章内容的基础,也是证明不等式与解不等式的主要依据.因此,本节课我们有必要来研究探讨实数的运算性质与大小顺序之间的关系. Ⅱ. (一)打出投影片§6.1.1 A [师]数轴的三要素是什么? [生]原点、正方向、单位长度. [师]把下列各数在数轴上表示出来,并从小到大排列: 213-,5-,0,-4,2 3 [生] ∴213-<-4<0<2 3<|-5|. [师生共析]在数轴上不同的两点中,右边的点表示的实数比左边的点表示的实数大. (二)请同学们预习课本,(教师打出投影片§6.1.1 A ,§6.1.1 B),在解决了投影片 §6.1.1 A 问题基础上解决下列问题: [师]若a >b ,则a -b 0;若a =b ,则a -b 0;若a <b ,则a -b 0. [生]若a >b ,则a -b >0;若a =b ,则a -b =0;若a <b ,则a -b <0,反之亦然. [师]“a >b ”与“a -b >0”等价吗? [生]显然,“a >b ”与“a -b >0”等价. [师生共析] 此等价关系提供了比较实数大小的方法:即要比较两个实数的大小,只要考查它们的差就可以了. (三) [例1]比较(a +3)(a -5)与(a +2)(a -4)的大小. [师]比较两个实数a 与b 的大小,可归纳为判断它们的差a -b 的符号(注意是指差的符号,至于差的值究竟是多少,在这里无关紧要).由此,把比较两个实数大小的问题转化为实数运算符号问题. 本题知识点:整式乘法,去括号法则,合并同类项. [生]由题意可知: (a +3)(a -5)-(a +2)(a -4) =(a 2-2a -15)-(a 2-2a -8) =-7<0 ∴(a +3)(a -5)<(a +2)(a -4) [例2]已知x ≠0,比较(x 2+1)2与x 4+x 2+1的大小. [师]同例1方法类似,学生在理解基础上作答. 本题知识点:乘法公式,去括号法则,合并同类项. [生]由题意可知: (x 2+1)2-(x 4+x 2+1) =(x 4+2x 2+1)-(x 4+x 2+1) =x 4+2x 2+1-x 4-x 2-1 =x 2 2010通则的11个贸易术语 术语 说明 跟随 交货地点 风险划分 运费承担 保费承担 出口 通关 进口 通关 运输 方式 合同 性质 术语变形 EXW Ex Works 工厂交货 启运地 启运地 卖方营业场、工厂或仓库等指定地点 启运地 货物处于买方处置下,不负责装上运输工具 买方 买方 买方 买方 任何运输启运合同 术语 说明 跟随 交货 地点 风险 划分 运费 承担 保费 承担 出口 通关 进口 通关 适合 运输 方式 合同 性质 贸易术语变形 FOB Free on Board 装运港船上交货装运港 装运港船上 装运港船上 买方 买方 卖方 买方 海运和内陆水路 装运合同 解决装船费用 FOB Liner terms(班轮条件)买方 FOB Under Tackle(吊钩下交货)买方FOB Stowed(理舱费在内)卖方 FOB Trimmed(平舱费在内)卖方 CFR Cost and Freight 成本加运费 目的港 装运港船上 装运港船上 注意装运通知 卖方 买方 卖方 买方 海运和内陆水路 装运合同 关于卸货用的负担 CFR Liner Terms(班轮条件)卖方 CFR Landed(卸到岸上)卖方 CFR Ex Ship’s Hold(舱底交货)买方 CFR EX Tackle(吊钩下交货)卖方 CIF Cost Insurance and Freight 成本加保险费运费目的港 装运港船上 装运穿船上 卖方 卖方 卖方 买方 海运和内陆水路 装运合同 关于卸货用的负担 CIF Liner Terms(班轮条件)卖方 CIF Landed(卸到岸上)卖方 要点重温之不等式的性质与证明 1.在不等式两边非负的条件下能同时平方或开方,具体的:当a>0,b>0时,a>b ?a n >b n ; 当a<0,b<0时,a>b ?a 2b 2?|a|>|b|。在不等式两边同号的条件下能同时取倒数,但不等号的方向要改变,如:由 x 1<2推得的应该是:x>21或x<0,而由x 1>2推得的应该是: 0 《 等式性质与不等式性质》 1、知识与技能 (1)能用不等式 (组)表示实际问题的不等关系; (2)初步学会作差法比较两实数的大小; (3)掌握不等式的基本性质,并能运用这些性质解决有关问题. 2、过程与方法 使学生感受到在现实世界和日常生活中存在着大量的不等关系;以问题方式代替例题,学习如何利用不等式研究及表示不等式,利用不等式的有关基本性质研究不等关系. 3、情感态度与价值观 通过学生在学习过程中的感受、体验、认识状况及理解程度,注重问题情境、实际背景的设置,通过学生对问题的探究思考,广泛参与,改变学生学习方式,提高学习质量. 【教学重点】 能用不等式(组)表示实际问题的不等关系, 会作差法比较两实数的大小 ,通过类比法,掌握不等式的基本性质. 【教学难点】 运用不等式性质解决有关问题. (一)新课导入 用不等式(组)表示不等关系 中国"神舟七号”宇宙飞船飞天取得了最圆满的成功.我们知道,它的飞行速度(v )不小于第一宇宙速度(记作2v ),且小于第二宇宙速度(记 1v ). 12v v v ≤< (二)新课讲授 问题1:你能用不等式或不等式组表示下列问题中的不等关系吗 (1)某路段限速40km /h ; (2)某品牌酸奶的质量检查规定,酸奶中脂肪的含量f 应不少于%,蛋白质的含量p 应不少于%; (3)三角形两边之和大于第三边、两边之差小于第三边; (4)连接直线外一点与直线上各点的所有线段中,垂线段最短. 对于(1),设在该路段行驶的汽车的速度为vkm /h ,“限速40km /h ”就是v 的大小不能超过40,于是0<v ≤40. 对于(2)某品牌酸奶的质量检查规定,酸奶中脂肪的含量f 应不少于%,蛋白质的含量p 应不少于%. 2.5%2.3% f p ≥??≥? 对于(3),设△ABC 的三条边为a ,b ,c ,则a +b >c ,a -b <c . 对于(4),如图,设C 是线段AB 外的任意一点,CD 垂直于AB ,垂足 为D ,E 是线段AB 上不同于D 的任意一点,则CD <CE . 以上我们根据实际问题所蕴含的不等关系抽象出了不等式图接着, 就可以用不等式研究相应的问题了 问题2:某种杂志原以每本元的价格销售,可以售出8万本.据市场调查,杂志的单价每提高元,销售量就可能减少2000本.如何定价才能使提价后的销售总收入不低于20万元 解:提价后销售的总收入为错误!x 万元,那么不等关系“销售的总收入仍不低于20万元”可以表示为不等式 六种主要贸易术语 一、 FOB(free on board)——装运港船上交货(后跟指定装运港) 定义:指在指定装运港将货物交到买方指定的船上,或取得已如此交货的货物,卖方完成交货。 注意:(1)以装运港船上为交货点、费用划分点和风险点。当 货物装上船时,风险转移,卖方完成交货。 (2)FOB术语要求卖方负责办理清关。 (3)FOB术语适用于海运和内陆水路运输。 (4)FOB价=进货成本价+国内费用+净利润 二、CIF(cost insurance and freight)——成本加保险加运费(后跟 指定目的港)定义:指卖方将货物交至船上,或取得已如此交付的货物,完成交货。 注意:(1)CIF合同属于“装运合同”。以装运港船上为交货点和风险点。 (2)卖方租船或订舱的责任。CIF合同中卖方为按合同规定的时间装运出口,必须负责自费办理租船或订舱。 (3)卖方办理保险的责任。 (4)CIF术语要求卖方办理货物出口清关。 (5)CIF术语适用于海运和内陆水路运输。 (6)CIF价=进货成本价+国内费用+国外运费+国外保险费+净利润 三、CFR(cost and freight)——成本加运费(后跟指定目的港) 定义:指卖方将货物交至船上,或取得已如此交付的货物,完成交货。 注意:(1)与CIF的区别:CFR合同的卖方不负责办理保险手续和不支付保险费,不提供保险单据。有关海上运输的 货物保险由买方自理。 (2)装船要充分通知。“充分通知”指的是通知在时间上 是毫不延迟的,内容是详尽的,可满足买方为在目 的港收取货物采取必要的措施的需要。卖方因遗漏 或不及时向买方发出装船通知,而是买方未能及时 办妥货运保险所造成的后果,承担违约责任。 (3)CFR术语要求卖方办理出口清关。 (4)CFR术语适用于海运和内陆水路运输。 (5)CFR价=进货成本价+国内费用+国外运费+净利润四、FCA(free carrier)——货交承运人(后跟指定地) 定义:指卖方在其所在处所或另一指定地,将货物交付给由买方指定的承运人或另一个,即完成交货。 注意:(1)交货点和风险转移点需按不同的运输方式和不同的指定交货而定。 (2)买方安排运输。 (3)FCA术语要求卖方办理货物出口清关。 (4)FCA术语适用于各种运输方式。 各种国际贸易方式及代码 ————————————————————————————————作者:————————————————————————————————日期: 贸易方式代码表 0110 一般贸易 一般贸易 0130 易货贸易 易货贸易 0214 来料加工 来料加工装配贸易进口料件及加工出口货物 0243 来料以产顶进 来料加工成品以产顶进 0245 来料料件内销 来料加工料件转内销 0255 来料深加工 来料深加工结转货物 0258 来料余料结转 来料加工余料结转 0265 来料料件复出 来料加工复运出境的原进口料件 0300 来料料件退换 来料加工料件退换 0345 来料成品内销 来料加工成品转内销 0420 加工贸易设备 加工贸易项下外商提供的进口设备 0446 加工设备内销 加工贸易免税进口设备转内销 0456 加工设备结转 加工贸易免税进口设备结转 0466 加工设备退运 加工贸易免税进口设备退运出境 0513 补偿贸易 补偿贸易 0615 进料对口 进料加工(对口合同) 0642 进料以产顶进 进料加工成品以产顶进 0644 进料料件内销 进料加工料件转内销 0654 进料深加工 进料深加工结转货物 0657 进料余料结转 进料加工余料结转 0664 进料料件复出 进料加工复运出境的原进口料件 0700 进料料件退换 进料加工料件退换 0715 进料非对口 进料加工(非对口合同) 0744 进料成品内销 进料加工成品转内销 0844 进料边角料内销 进料加工项下边角料转内销 0845 来料边角料内销 来料加工项下边角料内销 0864 进料边角料复出 进料加工项下边角料复出口 0865 来料边角料复出 来料加工项下边角料复出口 1110 对台贸易 对台直接贸易 1139 国轮油物料 中国籍运输工具境内添加的保税油料、物料1215 保税工厂 保税工厂 1233 保税仓库货物 保税仓库进出境货物 1234 保税区仓储转口 保税区进出境仓储转口货物 1300 修理物品 进出境修理物品 1427 出料加工 出料加工 1500 租赁不满一年 租期不满一年的租赁贸易货物 1523 租赁贸易 租期在一年及以上的租赁贸易货物 1616 高中数学知识要点重温(11)不等式的性质与证明 1.在不等式两边非负的条件下能同时平方或开方,具体的:当a>0,b>0时,a>b ?an>bn ; 当a<0,b<0时,a>b ?a2 不等式的概念和基本性质 重点:不等式的基本性质 难点:不等式基本性质的应用 主要内容: 1.不等式的基本性质 (1)a>b bb,b>c a>c (3)a+b (3)若a 13种国际贸易术语解释 一、E组 1:EXW---工厂交货(---指定地点)。是指卖方将货物从工厂(或仓库)交付给买方,除非另有规定,卖方不负责将货物装上买方安排的车或船上,也不办理出口报关手续。买方负担自卖方工厂交付后至最终目的地的一切费用和风险。如买方不能直接或间接的办理货物出口报关手续时,则不宜采用此贸易方式。EXW是卖方责任最小的贸易术语。 二、F组 2:FCA,即货交承运人(……指定地点)。此术语是指卖方必须在合同规定的交货期内在指定地点将货物交给买方指定的承运人监管,并负担货物交由承运人监管前的一切费用和货物灭失或损坏的风险。 需要说明的是,交货地点选择对于在该地点装货和卸货的义务会产生影响。若卖方在其所在地交货,则卖方应负责装货;若卖方 了其交货义务。 3:FAS---装运港船边交货(--- 4:FOB-装运港船上交货(---指定装运港)。 用和货物灭失或损坏的风险。 三、C组 5:CFR(-成本加运费(--- 6:CIF--- 负担货物越过船舷以前为止的一切费用和货物7:CPT 8:CIP- 四:D组 9:DAF 10:DES-目的港船上交货(---指定目的港)。是指卖方将货物运至买方指定目的港的船上,并交给买方,但不办理进口清关手续,卖方负担将货物运抵指定卸货港为止的一切费用和风险,买方负担货物从船上开始卸货期的一切费用和风险。 11:DEQ-目的港码头交货(---指定目的港)。是指将货物交付给买方,但不办理货物进口清关手续,卖方负担将货物运抵卸货港并卸至码头为止的一切费用与风险。买方则负担随后的一切费用和风险。 12:DDQ进口国未完税交货(---指定目的地)。 是指卖方将货物运至进口国指定的目的地交付给买方,不办理进口手续,也不从交货的运输工具上将货物卸下,即完成交货。卖方应该承担货物运至指定目的地为止的一切费用与风险,不包括在需要办理海关手续时在目的地进口应缴纳的任何“税费”(包括办理海关手续的责任和风险,以及交纳手续费、关税、税款和其他费用)。买方必须承担此项“税费”和因其未能及时办理货物进口清关手续而引起的费用和风险。 特殊贸易方式规范解读 进出口企业在向海关申报时,经常会对一些特殊贸易方式的通关要求理不清头绪,单据提供不齐全,从而导致通关效率低。因此,针对常见的几种特殊贸易方式(包括对外承包工程进出口物资)的申报要点进行总结和归纳,通过系统的解读,以帮助进出口企业规范申报,降低通关成本。 规范解读之一对外承包工程进出口物资 对外承包工程业务主要包括对外承包工程、对外劳务合作、对外设计咨询、资源开发等业务。在海关业务中主要涉及监管方式有“对外承包工程出口物资”和“对外承包工程进口货物”。 对外承包工程出口物资,监管代码3422,是指外经贸部批准有对外承包工程经营权的企业为承包国外建设工程和开展劳务合作等对外合作项目而出口的设备、物资,不包括人员自用的生活物资;其中设备、物资包括成套设备、材料、施工器械等。 对外承包工程进口货物,监管代码3410,指承包工程期间在国外获取的设备、物资运回国内,包括外方抵我国劳务人员工资的实物。 填制规范及要点: 1、劳务人员自用的生活物资属非贸易品,报关时监管方式应申报“其他”(监管代码9900)。 2、援外成套项目出口的货物应根据无偿援助或者贷款援助,报关时监管方式分别申报“援助物资”(监管代码3511)或“一般贸易”(监管代码0110)。 3、对外承包工程结束后,原从国内运出的承包工程项下的设备、物资复运进境时,监管方式应申报为“退运货物”。企业可凭国内税务机关的出口未退税证明,按暂时进出境货物的征免税规定予以免征进口税收。申报时应在报关单备注栏须注明相关证明文件号。 4、对于边境地区有对外经济技术合作经营权的企业,如果与毗邻国家边境地区开展承包工程和劳务合作项目,其项下出口的工程设备、物资(包括在外购买及换回的)运回境内时,监管方式应申报为“边境小额贸易”(监管代码4019)。 5、对外承包工程出口物资属于出口许可证管理的,和属于国家法定检验检疫的出口商品,出口报关前需办妥许可证件和《出境货物通关单》;其他商品报关单上须注明企业与境外签订的项目合同号、商务部批准相关文件号,备注栏注明经营资格证书号。 6、对外承包工程公司运出境外用于对外承包项目的货 EXW: 卖方责任最小(出口报关卖方负责) DDP :买方责任最小(进口报关买方负责) 风险划分点(交货点)与费用的划分点: E 、F 、D 组贸易术语,两点重合 C 组贸易术语:两点分离 象征性象征性交货与实质性交货 象征性交货:F 、C 组贸易术语 (交单=完成交货义务)(交给承运人) 实质性交货:E 、D 组贸易术语 (交货=完成交货义务)(交给买方) 象征性 贸易术语 全称 交货点 风险划分点 出口报关 运输费用 保险费用 进口报关 运输方式 船边交货 FAS FREE ALONGSIDE SHIP 装运港船边 货交船边后 买 买 买 买 各种 装运港船上交货 FOB FREE ON BOARD 装运港船上 货交船上后 卖 买 买 买 各种 成本加运费 CFR CARRIAGE AND FREIGHT 装运港船上 货交船上后 卖 买 买 买 海运、内陆水运 成本加保险费运费 CIF COST INSURANCE AND FREIGHT 装运港船上 货交船上后 卖 买 买 买 海运、内陆水运 工厂交货 EXW EX WORKS 卖方工厂 货交买方处置 卖 卖 买 买 海运、内陆水运 货交承运人 FCA FREE CARRIER 出口国指定地点 货交承运人后 卖 卖 卖 买 海运、内陆水运 运费付至 CPT CARRIAGE PAID TO 出口国指定地点 货交承运人后 卖 卖 买 买 各种 运费、保险费付至 CIP CARRIAGE AND INSURANCE PAID TO 出口国指定地点 货交承运人后 卖 卖 卖 买 各种 终点站交货 DAT DELIEVERED AT TERMINAL 进口国指定终点 货交买方处置 卖 卖 卖 买 各种 目的地交货 DAP DELIVERED AT PLACE 进口国指定目的地 货交买方处置 卖 卖 卖 买 各种 完税后交货 DDP DELIVERED DUTY PAID 进口国指定目的地 货交买方处置 卖 卖 卖 卖 各种 课 题:2.1-不等式的基本性质(2课时) 教学目标: 1. 掌握作差比较大小的方法,并能证明一些不等式。 2. 掌握不等式的性质,掌握它们的证明方法及其功能,能简单运用。 3. 提高逻辑推理和分类讨论的能力;培养条理思维的习惯和认真严谨的学习态度。 教学重点:作差比较大小的方法;不等式的性质。 教学难点:不等式的性质的运用 教学过程: 第1课时: 问题情境:现有A 、B 、C 、D 四个长方体容器,A 、B 容器的底面积为a 2,高分别为a 、b , C 、 D 容器的底面积为b 2,高分别为a 、b ,其中a ≠b 。甲先从四个容器中取两个容器盛水,乙用剩下的两个容器盛水。问如果你是甲,是否一定能保证两个容器所盛水比乙的多? 分析:依题意可知:A 、B 、C 、D 四个容器的容积分别为a 3、a 2b 、ab 2、b 3,甲有6种取 法。问题可以转化为比较容器两两和的大小。 研究比较大小的依据: 我们知道,实数与数轴上的点是一一对应的。在数轴上不同的两点中,右边的点表示的实数比左边的点表示的实数大。 在右图中,点A 表示实数a ,点B 表示实数b , 点A 在点B 右边,那么a >b 。 而a -b 表示a 减去b 所得的差,由于a >b ,则差是一个正数,即a -b >0。 命题:“若a >b ,则a -b >0”成立;逆命题“若a -b >0,则a >b ”也正确。 类似地:若a <b ,则a -b <0;若a =b ,则a -b =0。逆命题也都正确。 结论:(1)“a >b ”?“a -b >0” (2)“a =b ”?“a -b =0” (3)“a <b ”?“a -b <0”——以上三条即为比较大小的依据:“作差比较法”。 正负数运算性质:(1) 正数加正数是正数;(2) 正数乘正数是正数;(3) 正数乘负数是负数; (4) 负数乘负数是正数。 研究不等式的性质: 性质1:若a >b ,b >c ,则a >c (不等式的传递性) 证明:∵a >b ∴a -b >0 ∵b >c ∴b -c >0 ∴(a -b)+(b -c)=a -c >0 (正负数运算性质) 则a >c 反思:证明要求步步有据。 x 进口常用贸易方式: 贸易方式征免性质用途征免 一般贸易一般征税企业自用照章 进料对口进料加工加工返销全免 来料加工来料加工加工返销全免 一般贸易鼓励项目企业自用全免(有免表时) 修理物品其他法定其他保证金 退运货物其他法定其他全免 货样广告A 其他法定货样广告品照章 其他进口免费一般征税 出口通关操作实务 1.出口制单并校对确认无误后,向海关发送电子信息,通常出口单子都是计算机自动审结的,2,3分钟内,单子即会审结,如果单子长时间没有审结,说明该单为人工审单。 2.打印正式的纸质报关单,报关单的颜色要根据企业的10位数编码的第6位数和贸易方式决定,具体要求在输单规范中有讲解。 3.整理报关单证,按报关单-委托书-发票-装箱单-三联单-核销单-出口明联报关单打印申请单的顺序订好单证(三联单-核销单-出口明联报关单打印申请单不要订入,因为三联单-核销单等放行后是取回的,出口明联报关单打印申请单是到单证科后打印了明联后要分离的),填制完该填的单据(包括填写委托书,三联单上写上箱号和封志号,核销单上填上货物品名、金额、报关单号)。在三联单上贴上箱号纸(仔细校对箱号,非常重要,以为放行就是根据这张纸上的箱号放的) 4.报关单上签字,盖上报关章。 5.根据船名航次,相同船名航次的报关单放入同一个报关袋(出口明联报关单打印申请单,一个报关袋也只要写一张,把这条船上的所有单子都写在同一张上) 6.计算机派单(由电脑派送审单通道),计算机审结的当天船单证必须在10:30分前派单(北仑的情况),否则要写情况说明。(注:集装箱未进场的单子,计算机是不接受派单的),人工审结的单子可以在4点以前(其实只要在下班前,基本上都是可以报的)进行人工派单(因为计算机派单在10:30后,通道就关闭了),位置在北仑海关报关大厅进门左手边的柜台。 7.电脑显示该单派在几号窗,单子就必须要交到几号窗。(放错要扣分)(通常同一个报关员的在同一天的单子会派在同一个窗口,除非该通道单量已经达到设置的最大值) 8.接下去的工作就是在海关的终端上查询是否放行,若放行了就可以到原派单窗口取单。(一般都在原窗口,若不在原窗口也是有可能的,即放行的时候被转岗了) 9.若单子迟迟未放行,极有可能是单证有问题,被海关老师卡着,那要及时去窗口问,(通常海关老师是不会打电话通知你的,所以如果到下班前半小时还没放行就要注意了),还有一种可能就是查验,查验海关通常会打电话通知你。 10.正常放行的单证,从单证中取回三联单和核销单(以及其他特殊的可以反复使用的正本单据,如:以产顶进),检查三联单上的箱号上已盖有"放行章",核销单上盖有"验讫章",其余单证放回报关袋,交回海关留底。 11.之后单证会流到4楼单证科,正常的单子就会打印结汇和退税报关单,到4楼专门取报关单的地方,找出自己的单子,签收后,该单就完全结关。 12.若遇第9条的情况,如果单子有问题,就去找找你的那个老师,然后回答他的问题,按他的要求办事。如果要改单或删单重报,要填写改(删)单申请表,改(删)单申请表再连同原报关单的一联(从原报关单中撕下来,反正,原报关单也没用了)请提出改(删)单的那个关员签字,在请科长签字,然后再交给提出来的那个关员修改(删除)。修改的单子可以到终端上(PRE211种贸易术语

不等式的性质和证明

不等式的基本性质知识点

几种少见的贸易方式

2.1 等式性质与不等式性质

2010通则的11个贸易术语

高中数学知识点总结不等式的性质与证明

人教A版新课标高中数学必修一教案-《等式性质与不等式性质》

11种主要贸易术语

各种国际贸易方式及代码

高中数学知识要点重温(11)不等式的性质与证明知识点分析

不等式的概念和基本性质

13种国际贸易术语解释

特殊贸易方式规范解读

11个贸易术语归纳表 刘晶晶

不等式的基本性质

进口常用贸易方式