半导体基带芯片产业链研究报告

半导体基带芯片产业链研究报告

一、节点简介

基带芯片是用来合成即将发射的基带信号,或对接收到的基带信号进行解码。具体地说,就是发射时,把音频信号编译成用来发射的基带码;接收时,把收到的基带码解译为音频信号。同时,也负责地址信息(手机号、网站地址)、文字信息(短讯文字、网站文字)、图片信息的编译。基带芯片可分为五个子块:CPU处理器、信道编码器、数字信号处理器、调制解调器和接口模块。CPU处理器对整个移动台进行控制和管理,包括定时控制、数字系统控制、射频控制、省电控制和人机接口控制等。若采用跳频,还应包括对跳频的控制。同时,CPU处理器完成GSM终端所有的软件功能,即GSM通信协议的layer1(物理层)、layer2(数据链路层)、layer3(网络层)、MMI(人-机接口)和应用层软件。信道编码器主要完成业务信息和控制信息的信道编码、加密等,其中信道编码包括卷积编码、FIRE码、奇偶校验码、交织、突发脉冲格式化。数字信号处理器主要完成采用Viterbi算法的信道均衡和基于规则脉冲激励-长期预测技术(RPE-LPC)的语音编码/解码。调制/解调器主要完成GSM系统所要求的高斯最小移频键控(GMSK)调制/解调方式。接口部分包括

模拟接口、数字接口以及人机接口三个子块;(1)模拟接口包括;语音输入/输出接口;射频控制接口。(2)辅助接口;电池电量、电池温度等模拟量的采集。(3)数字接口包括;系统接口;SIM卡接口;测试接口;EEPROM接口;存储器接口;ROM接口主要用来连接存储程序的存储器FLASHROM,在FLASHROM中通常存储layer1,2,3、MMI和应用层的程序。RAM接口主要用来连接存贮暂存数据的静态RAM(SRAM)。Strategy Analytics的研究报告显示,2017年高通,联发科,三星LSI,海思半导体和展讯在全球蜂窝基带处理器市场上攫取了前五大收益份额。英特尔位列第六,紧跟展讯。市场领导者高通在2017年基带收益份额增长至53%,联发科以16%的收益份额位列第二,三星LSI以12%收益份额紧随其后。

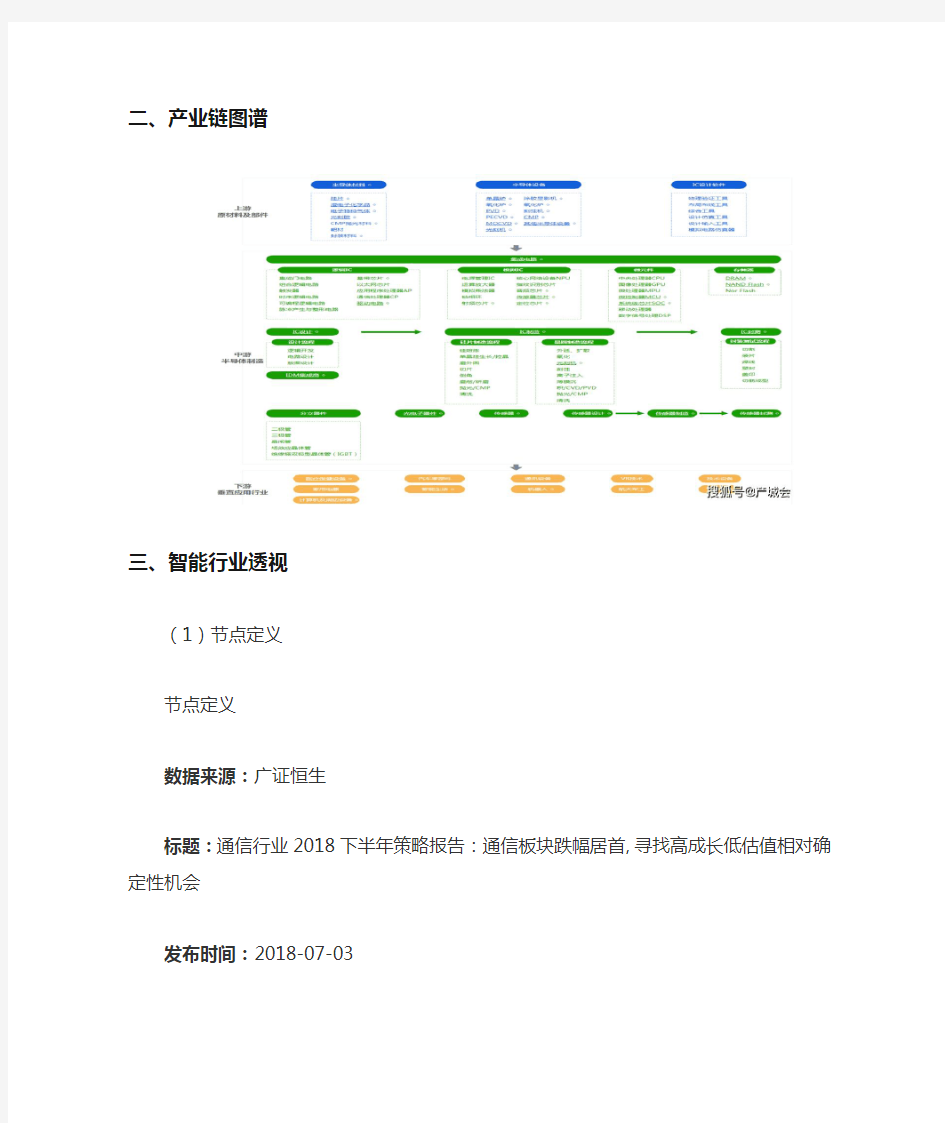

二、产业链图谱

三、智能行业透视

(1)节点定义

节点定义

数据来源:广证恒生

标题:通信行业2018下半年策略报告:通信板块跌幅居首?寻找高成长低估值相对确定性机会

发布时间:2018-07-03

摘要:长期坚定看好5G、云计算及物联网,兼顾“贸易摩擦”风险,寻找不确定中的相对确定。受中兴通讯复牌拖累及对贸易摩擦的情绪担忧,通信板块在2018年上半年领跌。当前板块PE 为52倍,已低于历史5 年估值中枢中轨。“美制裁中兴通讯事件”只是贸易摩擦的一个缩影,侧面暴露出我国目前在全球分工产业链中在上游核心技术仍相对薄弱。虽然在通信设备领域,尤其是终端基带芯片国产率已获较大突破,但其他核心领域,如计算机系统的微处理器单元MPU、通用电子系统中的可编程逻辑设备FPGA/EPLD和数字信号处理设备DSP 等,国产率基本为零,谋求自主可控时不我待。以5G、云计算及物联网为代表的产业发展趋势具有长期性和颠覆性,就此次产业盛宴而言,相信任何国家及产业都不想错过。

(2)行业规模

行业规模

数据来源:中泰证券

标题:中泰证券通信行业2019年度策略:5G,改革、机遇和改变

发布时间:2018-12-25

摘要:在LTE强劲支撑下,2016年基带芯片市场规模增长3.7%,超过220亿美元,因为终端出货和LT投资增速下降,在2017和2018年芯片出货增速将放缓,2017年LTE 终端出货量预计为221.57亿美元,增长1%不到。

数据来源:天风证券

标题:电子行业深度研究:电子行业产业链投资全景图

发布时间:2018-09-11

摘要:根据StrategyAnalytics报告显示,2018年Q1全球基带芯片市场规模49亿美元,高通,三星LSI,联发科,海思和UNISOC(展讯和RDA)在全球蜂窝基带处理器市场中收益份额囊获前五。2018年Q1高通继续赢取市场份额,以52%的基带收益份额保持第一。其次是三星LSI,占14%,联发科占13%。

数据来源:尚禹科技

标题:[临时报告]尚禹科技:公开转让说明书

发布时间:2018-01-12

摘要:在产业链发展方面,国产北斗基础产品全面实现提质增量,在工艺和性能方面进一步朝向国外先进技术水平迈

进。其中,2016年国产BDS/GNSS导航型射频、基带芯片/模块销量已突破2800万片;国产高精度板卡和天线销量也分别占国内市场的30%和90%;应用于智能手机和其他消费类产品的国产芯片或IP核数量接近2200万。但由于市场竞争进一步加剧,产业链上游和中游的总体产值虽较2015年均有所提升,但市场中芯片和终端产品价格仍保持在较低水平甚至下降,相关产值增速持续放缓,在全产业链产值占比分别降低为13%和56%。2012年至2016年产业总规模分别达到810亿元、1080亿元、1343亿元、1735亿元以及2118亿元。

(3)竞争格局

竞争格局

数据来源:国海证券

标题:电子行业周报:苹果收购Intel基带芯片,日韩之争持续升温

发布时间:2019-07-30

摘要:苹果和英特尔于7月25日共同发布公告声明,苹果将以10亿美元收购英特尔智能型手机基带芯片部门。苹果将取得该部门的2200名员工,以及1.7万项通讯标准和基带芯片相关专利。英特尔将继续为计算机、家电和自驾车开发基带芯片,该交易定于第4季完成。苹果过去几年一直致力于开发自主基带芯片技术,也在不断挖角其他公司的技术

人才。本质而言,与英特尔达成的协议与苹果去年以6亿美元向DialogSemiconductor收购其电源管理业务十分相似,如考虑到过去两年苹果与高通就其专利授权做法纠葛不清的爱恨情仇,就能理解为何在与高通4月和解后,又于当下收购英特尔的基带芯片部门。与英特尔的交易将加强苹果自制基带芯片的实施节奏,苹果最大的两家竞争对手,三星和华为都能自制基频芯片,易见,苹果这种做法毫无疑问是在终端层面寡头垄断的格局下的全道布局之必然。

数据来源:长江证券

标题:电子设备、仪器和元件行业:华为助推的芯片国产化趋势

发布时间:2019-05-20

摘要:一般来说,基带芯片由CPU 处理器、信道编码器、数字信号处理器、调制解调器和接口模块组成。从全球范围来看,目前基带芯片市场集中度较高,市场前三的市占率达到79%;其中高通份额高达52%。今年1 月24日,华为率先推出了5G基带芯片——巴龙5000。此外,展讯也在积极布局5G芯片。因此,华为海思与展讯是我国完成基带芯片国产化的两大核心推手

数据来源:中泰证券

标题:中泰证券通信行业2019年度策略:5G,改革、机遇和改变

摘要:全球基带芯片主要厂商出货量及预测(百万片)来源:StrategyAnalytics,中泰证券研究所出货量分布看,2016年高通、联发科、展讯、三星、Intel和海思占比分别为33.7%、29.7%、23.4%、4.7%、3%和2.1%,位列全球手机基带芯片市场前六位。目前第一梯队包含高通、Intel、三星和海思;联发科和展讯主要占据中低端市场,技术上滞后1到3年。各厂商也不完全是竞争关系,Intel作为展讯的第二大股东拥有其20%的股份。

数据来源:长江证券

标题:电子设备、仪器和元件行业周报:步入18年尾声?关注5G进展

发布时间:2018-11-20

摘要:5G牌照发放方面,芬兰政府已经向Telia、Elisa、DNA 等三家运营商发放基于3.5GHz频段的5G牌照;英特尔发布5G多模基带芯片XMM8160,完整支持5G网络中的NR、SA、NSA组网方式,预计将于2019年下半年开始大规模出货;而三星则公开表示将在5G网络和人工智能(AI)方面投资220亿美元,以稳固行业地位。

数据来源:长城证券

标题:华力创通公司深度报告:天通北斗双自主可控,民品军品全面开花

摘要:公司全程深度地参与通讯卫星开发,拥有技术领先和进入壁垒。公司是国内拥有卫星移动通信基带芯片技术的两家企业之一,是四家终端厂家之一,位居行业领先地位。

数据来源:国金证券

标题:通信行业研究:整装待发,从MWC2018看5G全产业链进展

发布时间:2018-03-05

摘要:中国移动推动5G终端先行者计划时间表来源:C114,国金证券研究所本次展会中,华为、高通、Intel等领先厂商均展示了各自的基带芯片和部分5G非手机终端产品,而三星、联发科和展讯计划在2018年陆续发布芯片。其中,华为推出首款5G芯片——巴龙5G01,和基于该芯片的5G 终端CPE(即5G路由器,可以把5G信号转化为WiFi信号)。高通宣布推出包含应用处理器、X50基带调制解调器、内存、电源管理单元(PMIC)、射频前端(RFFE)、天线等关键组件在内的高集成度5G模组解决方案,预计为客户减少高达30%的占板面积,并简化终端设计的复杂性,目前已被全球20家主流移动终端厂商采用。Intel展示了概念性5G全互联笔记本,并宣布与紫光展锐(原名中国展讯)达成战略合作,双方将面向中国市场开发搭载英特尔5G调制解调器XMM8060的全新5G智能手机芯片平台。

数据来源:国金证券

标题:通信行业研究:整装待发——从MWC2018看5G 全产业链进展

发布时间:2018-03-05

摘要:华为、高通、Intel等领先厂商均展示了各自的基带芯片,及CPE和笔记本等5G非手机终端产品,同时三星、联发科和展讯均计划在2018年陆续发布芯片。按照历史经验,终端环节一般到位最晚,我们认为,5G终端先行者计划表明了中国移动对5G部署的积极态度,作为全球最大的移动运营商,计划将有力推动5G终端商用进展,对5G整体商用步伐的提速具有重要意义。

数据来源:中银国际证券

标题:通信行业5G主题创新思路报告:从历史使命看5G驱动的三大产业机遇

发布时间:2017-09-21

摘要:按技术实力排名,目前应该是,第一梯队:高通、intel、海思和三星;第二梯队:展讯、联发科;第三梯队:大唐联芯,其中海思和三星的5G基带芯片基本自用。

数据来源:平安证券

标题:电子行业周报:高通领跑基带芯片市场,三星64层NAND FLASH量产

发布时间:2017-06-19

摘要:高通2016年领跑基带芯片市场:近日,Strategy Analytics发布研究报告《2016年基带芯片市场份额追踪:英特尔、联发科和展讯赢取高通份额》指出,2016年全球蜂窝基带处理器市场规模同比增长5%达到223亿美元。

数据来源:平安证券

标题:电子行业周报:高通领跑基带芯片市场?三星64层NAND FLASH量产

发布时间:2017-06-19

摘要:近日,Strategy Analytics发布研究报告《2016年基带芯片市场份额追踪:英特尔、联发科和展讯赢取高通份额》指出,2016年全球蜂窝基带处理器市场规模同比增长5%达到223亿美元。

(4)发展历史与趋势

发展历史与趋势

数据来源:中航证券

标题:北斗导航产业链深度报告:上下游前景大好?北斗产业迎发展良机

发布时间:2018-08-02

摘要:卫星导航芯片包含射频芯片以及基带芯片,相关设备通过北斗芯片,可以接受由导航卫星发射的信号,从而完成定位导航的功能。其中,射频部分对微弱的模拟信号进行接收、滤波、变频及放大,其性能决定了后续信号处理的

效果,而基带部分则实现对码信号的解算及“读取”。目前卫星导航芯片的发展趋势是将射频芯片、基带芯片合二为一以降低外围物料成本、面积以及用户的设计难度。

数据来源:长江证券

标题:电子设备、仪器和元件行业:台企4月数据略有下滑发布时间:2015-05-18

摘要:放弃Icera 基带芯片业务英伟达押注车载领域2011年,移动终端市场发展日新月异,整个移动芯片市场也处于起步阶段,市场格局还没有形成。当时大部分智能手机的芯片都是采用应用芯片配合具有通讯功能的基带芯片一起使用,还没有出现单独整合这两者的SOC 系统级芯片。而在当时,高通也只是一家提供基带芯片的厂商,联发科也在忙着从2G向3G转型。英伟达看到了这一市场的潜力,并想趁机杀进来。

(5)行业驱动力

行业驱动力

数据来源:长江证券

标题:电子设备、仪器和元件行业深度报告:海外电子企业18Q3财季观察-挑战与机遇并存

发布时间:2018-11-29

摘要:智能化驱动产业发展,5G构成有力催化。展望5G环境下,多行业的数据化、智能化需求愈发依赖电子器件的升

级。结合各家厂商言论,我们认为5G会于2020年在重点城市规模商用,而下游零部件会早于5G环境成型前实现变革,2019年可着重关注与5G相关的PCB、射频器件,2020年则驱动智能手机在芯片、射频模块、外观结构件等方面升级。目前看,英特尔已发布5G多模基带芯片XMM8160;英伟达的GPU服务器剑指深度学习功能;三星公开表示将在5G网络和AI方面投资220亿美元,相关产品将逐步涌现。2018-2019年处于4G时代末尾,电子产业在经历着低谷考验,能在低谷中抓住“新趋势”与“新市场”的企业便有望通过“新规则”树立行业话语权。

四、典型公司

半导体制造行业产业链研究报告

半导体制造行业产业链研 究报告 The document was prepared on January 2, 2021

半导体制造行业研究报告2017 1 对半导体制造设备行业的整体研究 通过对参加这次展会厂商的总体范围的了解,对半导体制造产业链的总体情况有了基本的认识,半导体制造涉及以下几个相关的细分行业。 晶圆加工设备 在半导体制造中专为晶圆加工的工序提供设备及相关服务的供应商,包括光刻设备、测量与检测设备、沉积设备、刻蚀设备、化学机械抛光(CMP)、清洗设备、热处理设备、离子注入设备等。 厂房设备 包括工厂自动化、工厂设施、电子气体和化学品输送系统、大宗气体输送系统等。晶圆加工材料 在半导体制造中提供原材料和相关服务的供应商,包括多晶硅、硅晶片、光掩膜、电子气体及化学、光阻材料和附属材料、CMP 料浆、低 K 材料等。 测试封装设备 在半导体测试和封装过程中提供设备及其他相关服务的供应商。主要涉及晶圆制程的后道工序,就是将制成的薄片“成品”加工为独立完整的集成电路。包括切割工具及材料、自动测试设备、探针卡、封装材料、引线键合、倒装片封装、烧焊测试、晶圆封装材料等。 测试封装材料 在半导体测试和封装过程中提供材料和相关服务的供应商,包括悍线、层压基板、引线框架、塑封料、贴片胶、上料板等。 子系统、零部件和间接耗材 为设备和系统制造提供子系统、零部件、间接材料及相关服务的厂商,包括质量流量控制、分流系统、石英、石墨和炭化硅等。 2 对电子气体和化学品输送系统行业的详细研究

电子气体和化学品输送系统涉及上游的电子气体产品提供商,半导体行业用阀门管件提供商,常规阀门管件提供商,气体供应设备提供商,气体输送系统设计、施工单位以及下游的后处理设备厂商。 电子气体 电子气体在半导体器件的生产过程中起着非常重要的作用,几乎每一步、每一个生产环节都离不开电子气体,并且电子气体的质量在很大程度上决定了半导体器件性能的好坏。 电子气体的纯度是一个非常重要的指标,其纯度每提高一个数量级,都会极大地推动半导体器件质的飞跃。同时,电子气体纯度也是区分气体厂商技术水平和生产能力的一个重要考量指标。 目前主要的气体产品公司多为欧美公司在中国的分公司,主要有法国液化空气公司,美国普莱克斯,德国林德公司,美国空气产品公司等。国内的品牌有苏州金宏气体,广东华特气体等。 半导体阀门管件 半导体阀门管件是气体输送系统和设备中重要的原材料,阀门管件的性能和质量水平也直接影响着气体输送系统的送气能力和运行稳定性,也会影响半导体产品的质量和性能。严重的情况下,一个阀门出现质量问题可能造成严重的生产事故。 半导体阀门管件的重要性也体现在其成本上,目前阀门管件等原材料的成本占据了气体输送系统和设备的大部分成本,但是,目前绝大部分供应要依赖进口品牌,并且是供不应求(货期较长),这造成了目前系统和设备厂商的运营成本居高不下。 此领域知名的厂商有APTECH,TESCOM,PARKER,SWAGELOK,KITZ,Valex等,但都为进口品牌,价格贵,交货期长(目前一般要2个月以上)。国产品牌目前主要的问题是半导体阀门管件产品种类少,并且产品并不成熟。通过和杰瑞,赛洛克等厂商的交流,了解到目前这些国内厂家公司规模多在一百人左右,新产品的研发能力和研发投入都十分有限,很难在短期内保质保量的供应市场上需求的半导体阀门管件。这也预示着电子气体输送系统和设备厂商在很长一段时间内还是要依赖进口品牌提供相应的材料,这种现状就要求系统和设备厂商有更好的成本和交货周期的管控能力,甚至在承接项目时做好提高其成本预算和延长交货期的准备。

半导体行业(细分领域芯片、设备材料)深度报告

半导体行业(细分领域芯片、设备材料)深度报告 一、半导体行业概况 国内半导体行业市场规模快速增长,但需求供给严重不平衡,高度依赖进口,国产核心芯片自给率不足10%。 2000年和2020年中国集成电路市场占全球份额 5G和AI技术

科创板提供了硬科技企业投资退出渠道,资本市场积极布局包括半导体在内的科创板热点赛道 科创板行业分布 二、半导体行业产业链结构 半导体行业产业链 三、AI芯片行业

AI芯片主要包括GPU、FPGA、ASIC三种技术路线,分为云端训练芯片、云端推理芯片和边缘推理芯片 AI芯片下游应用 AI芯片在边缘侧主要包括物联网、移动互联网、智能安防、自动驾驶四大应用场景

AI芯片下游应用 四、5G芯片 手机射频前端芯片市场规模受单机射频芯片价值增长的驱动 ? 在移动终端设备稳定出货的背景下,随着通信网络向5G升级,射频器件的数量和价值量都在增加,射频前端芯片行业的市场规模将持续快速增长,从2010年至2018年全球射频前端市场规模以每年约13.10%的速度增长,到2020年接近190亿美元 ? 射频前端各组件增速不同。滤波器作为射频前端最大的细分市场,市场空间将从2018年的80亿美元增长到2023年的225亿美元,年增长率19%,这一增长主要来自高质量BAW滤波器的渗透;PA的市场空间将会从50亿美金增长到70亿美金,年增长率7%,主要是高端和超高频段PA市场的增长,将弥补2G/3G市场的萎缩 全球射频前端芯片市场竞争格局

? 目前,射频前端市场集中度高,国外厂商占据了绝大部分的市场份额,贸易战带来的国产化需求是国内射频厂商最大的机会 ? 射频前端的集成化使得未来收购、并购成为资本重要的退出手段,收购、并购也是芯片企业做大做强的途径之一 五、物联网芯片 物联网高速发展,具有通用性以及与物联网连接相关的上游产业最先受益? 随着相关的通信标准的落地、通信和云计算技术的发展,物联网已从最初的导入期进入现在的成长期 ? 从产业链传导的角度看,物联网将从“快速联网”到“规模联网+应用服务”,具有通用性以及与物联网连接相关的上游产业链环节将最先受益,包括通信芯片、传感器、无线模组等

基带信号处理芯片

基带信号处理芯片 一种基带信号处理芯片,其包括多个信号输入输出端、模拟信号理模块、基带信号产生模块、基带信号处理模块、控制模块、及钟模块,其中,模拟信号处理模块主要用于对待发射的信号或待理的基带信号进行包括模数转换的预处理,然后待发射的信号由带信号产生模块进行处理以产生相应的基带信号,而待处理的基信号由基带信号处理模块进行处理后以推动后续的部件,所述控模块通过对基带信号产生模块和基带信号处理模块的控制以实现两者处理的信号的加解密及静音等的控制,同时由时钟模块向所控制模块提供其工作所需的时钟,如此可在单一芯片上集成模拟数字基带信号处理和控制功能。

基带信号处理芯片 一种基带信号处理芯片,包括多个信号输输出端,其特征在于包括:模拟号处理模块,其具有在信号输入端输入的发射的信号和待处理的基带信号之间进选择的选择器、用于对所述选择器所选择信号进行滤波的抗混叠滤波器、及用于将述抗混叠滤波器输出的信号进行模数转的模数转换器;基带信号产生块,具有用于将所述模数转换器输出的待射信号进行低通滤波的第一低通滤波器、所述第一低通滤波器输出的信号能量进检测的能量检测器、用于对所述第一低通波器输出的信号进行压缩的压缩器、用于除所述压缩器输出的信号中的噪声的第高通滤波器、对所述高通滤波器输出的信进行加密的加密单元、对所述加密单元输的信号进行预加重的预加重滤波器、用于所述预加重滤波器输出的信号进行增益调的发射增益粗调单元、用于限制所述发增益控制单元输出的信号的幅度的限幅器

用于滤除所述限幅器产生的高频信号的二低通滤波器、用于对所述第二低通滤波输出的信号进行增益细调的发射增益细单元、用于将所述发射增益细调单元输出信号及静音控制信号相叠加的叠加器、用将所述叠加器输出的信号进行数模转换供信号输出端输出的第一数模转换器、及别用于在所述压缩器之前和预加重滤波之后插入信号的两信号插入单元基带信号处理模块,具有用于将所述模数换器输出的待处理的基带信号进行低通波的第三低通滤波器、用于将所述第三低滤波器输出的信号进行高通滤波的第二通滤波器、用于将所述高通滤波器输出的号进行去加重的去加重滤波器、用于将所去加重滤波器输出的信号进行解密的解单元、用于将所述解密单元输出的信号进扩展的扩展器、用于将所述扩展器输出的号进行增益控制的增益控制单元、用于将述增益控制单元输出的信号进行数模转以供信号输出端输出的第二数模转换单元用于将所述第三低通滤波器输出的信号

半导体产业链的状况分析

半导体产业链的分析 集成电路(IC)是由电晶体、二极管、电阻器、电容器等电路元件聚集在硅晶片上,形成完整的逻辑电路,用来计算、控制、判断或记忆资料等,是当今信息时代的核心技术产品。集成电路产业包括四个环节:IC设计、芯片制造、芯片封装、测试。 国际大厂多以上下游垂直整合的方式经营,而我国和台湾都是将资源集中于单一专业经营,再整合成完整的产业结构。 下面将从芯片制造(晶圆加工)、芯片封装两方面介绍目前国内外的发展情况。 一、全球IC(集成电路)产业的情况分析 1、晶圆加工 晶圆的制造是整个电子信息产业中最上游的部份,其发展的优劣,直接影响半导体工业。主要是通过涂膜、曝光、显影、蚀刻、离子植入、金属溅镀等反复步骤,在硅晶片上制作电路及电子元件,如晶体管、电容、逻辑开关等。 2006年底,全球代工厂共产出8英寸硅片2270万片,产能利用率为88.7%, 个别领先厂商可能达到95%-98%。 据gartnar 的统计,全球前10大晶圆代工厂的市场占有率达91%,具体见下。而前4大晶圆代工厂的市场占有率就达80%,显示整体晶圆代工市场集中度仍高。其中,中国的中芯SMIC及华虹NEC分别列于第4位、第9位。 2006年全球前10大晶圆代工厂

晶圆代工厂可以划分为三个阵营: (1)、第一阵营只有台积电(TSMC),台积电拥有全球第一的产能,也拥有全球公认的最佳品质,因此,IC设计大厂都以台积电为代工厂首选。 (2)、第二阵营是联电(UMC)、中芯国际(SMIC)、特许(CHARTERED)

和IBM,这四家晶圆代工厂通常是IC 设计大厂的第二选择,中型设计公司的第一选择。这四家公司都有自己稳定的大客户,如下: (3)、第三阵营的厂家都有自己特别专长的领域,同时依托该地区的产业链发挥地区优势。 2、IC封装业

半导体材料行业全景分析(1)--市场空间

半导体材料投资地图 光刻胶湿制程化学品 硅片靶材CMP抛光材料电子特气光掩膜113.8亿美元13.7亿美元20.1亿美元17.3亿美元16.1亿美元42.7亿美元40.4亿美元

沪硅产业硅片沪硅产业是中国大陆规模最大的半导体硅片企业之一,在中国大陆率先实现300mm半导体硅片规模化销售。主要产品为提供的产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片、外延片及SOI硅片,在特殊硅基材料SOI硅片领域具有较强的竞争力。客户包括台积电、中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、华润微等。 半导体材料投资地图 CMP抛光材料鼎龙股份是国产CMP抛光垫领域的龙头企业,主要产品包括用于半导体晶圆的打磨和抛光过程的化学机械CMP抛光垫、清洗液和用于柔性面板显示产业的基材PI浆料,以及打印复印通用耗材,产品销往欧美、日韩、东南亚市场,拥有包括众多世界五百强在内的国内外知名大企业。公司2019年CMP材料客户拓展顺利,未来有望带来业绩增量。 鼎龙股份 安集科技CMP抛光材料安集科技主营产品为抛光液和光刻胶去除剂,客户包括中国大陆的中芯国际、长江存储、华虹宏力、华润微电子和中国台湾的台积电等。公司光刻胶去除剂具有国内领先技术水平;机械抛光液已在130-28nm技术节点实现规模化销售,14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中。 靶材有研新材是国内规模最大、材料种类最齐全的高端电子信息用材料研发制造商,其核心业务为高纯金属材料/靶材业务和稀土业务,产品广泛应用于半导体、平板显示、太阳能等领域。公司技术实力雄厚,在高纯金属材料领域,已实现从高纯金属材料到靶材生产的一体化模式,靶材客户覆盖中芯国际、大连Intel、TSMC、UMC、北方华创等多家高端客户。 有研新材 江丰电子靶材主要产品为各种高纯溅射靶材,包括铝靶、钛靶、钽靶、钨钛靶等,产品广泛应用于半导体、平板显示、太阳能等领域。目前,公司的超高纯金属溅射靶材产品在全球先端7nm FinFET(FF+)技术超大规模集成电路制造领域批量应用,成功参与电子材料领域的国际市场竞争。 公司主要从事掩膜版的研发、设计、生产和销售业务,产品根据基板材质的不同主要可分为石英掩膜版、

半导体制造行业产业链研究报告

半导体制造行业产业链 研究报告 Standardization of sany group #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

半导体制造行业研究报告2017 1 对半导体制造设备行业的整体研究 通过对参加这次展会厂商的总体范围的了解,对半导体制造产业链的总体情况有了基本的认识,半导体制造涉及以下几个相关的细分行业。 晶圆加工设备 在半导体制造中专为晶圆加工的工序提供设备及相关服务的供应商,包括光刻设备、测量与检测设备、沉积设备、刻蚀设备、化学机械抛光(CMP)、清洗设备、热处理设备、离子注入设备等。 厂房设备 包括工厂自动化、工厂设施、电子气体和化学品输送系统、大宗气体输送系统等。晶圆加工材料 在半导体制造中提供原材料和相关服务的供应商,包括多晶硅、硅晶片、光掩膜、电子气体及化学、光阻材料和附属材料、CMP 料浆、低 K 材料等。 测试封装设备 在半导体测试和封装过程中提供设备及其他相关服务的供应商。主要涉及晶圆制程的后道工序,就是将制成的薄片“成品”加工为独立完整的集成电路。包括切割工具及材料、自动测试设备、探针卡、封装材料、引线键合、倒装片封装、烧焊测试、晶圆封装材料等。 测试封装材料 在半导体测试和封装过程中提供材料和相关服务的供应商,包括悍线、层压基板、引线框架、塑封料、贴片胶、上料板等。 子系统、零部件和间接耗材 为设备和系统制造提供子系统、零部件、间接材料及相关服务的厂商,包括质量流量控制、分流系统、石英、石墨和炭化硅等。 2 对电子气体和化学品输送系统行业的详细研究

电子气体和化学品输送系统涉及上游的电子气体产品提供商,半导体行业用阀门管件提供商,常规阀门管件提供商,气体供应设备提供商,气体输送系统设计、施工单位以及下游的后处理设备厂商。 电子气体 电子气体在半导体器件的生产过程中起着非常重要的作用,几乎每一步、每一个生产环节都离不开电子气体,并且电子气体的质量在很大程度上决定了半导体器件性能的好坏。 电子气体的纯度是一个非常重要的指标,其纯度每提高一个数量级,都会极大地推动半导体器件质的飞跃。同时,电子气体纯度也是区分气体厂商技术水平和生产能力的一个重要考量指标。 目前主要的气体产品公司多为欧美公司在中国的分公司,主要有法国液化空气公司,美国普莱克斯,德国林德公司,美国空气产品公司等。国内的品牌有苏州金宏气体,广东华特气体等。 半导体阀门管件 半导体阀门管件是气体输送系统和设备中重要的原材料,阀门管件的性能和质量水平也直接影响着气体输送系统的送气能力和运行稳定性,也会影响半导体产品的质量和性能。严重的情况下,一个阀门出现质量问题可能造成严重的生产事故。 半导体阀门管件的重要性也体现在其成本上,目前阀门管件等原材料的成本占据了气体输送系统和设备的大部分成本,但是,目前绝大部分供应要依赖进口品牌,并且是供不应求(货期较长),这造成了目前系统和设备厂商的运营成本居高不下。 此领域知名的厂商有APTECH,TESCOM,PARKER,SWAGELOK,KITZ,Valex等,但都为进口品牌,价格贵,交货期长(目前一般要2个月以上)。国产品牌目前主要的问题是半导体阀门管件产品种类少,并且产品并不成熟。通过和杰瑞,赛洛克等厂商的交流,了解到目前这些国内厂家公司规模多在一百人左右,新产品的研发能力和研发投入都十分有限,很难在短期内保质保量的供应市场上需求的半导体阀门管件。这也预示着电子气体输送系统和设备厂商在很长一段时间内还是要依赖进口品牌提供相应的材料,这种现状就要求系统和设备厂商有更好的成本和交货周期的管控能力,甚至在承接项目时做好提高其成本预算和延长交货期的准备。

展讯各芯片介绍

SC6600B GSM/GPRS 基带芯片 SC6600B是展讯通信公司开发首颗GSM/GPRS基带芯片,它使用了 0.18μm数字/模拟混合信号CMOS 半导体技术,在芯片中集成了完整的 GSM/GPRS基带电路和电源管理电路。展讯通信公司提供整合SC6600B 芯片和相关通信软件的无线终端完整解决方案及参考设计。 产品特点: 主要功能: ? GSM/GPRS 850/900/1800/1900MHz ? 采用ARM7处理器 ? TeakLite DSP内核 ? GPRS多时隙Class 10 ? 内置MIDI格式的40和弦 ? 支持MMS ?支持IrDA 其他功能: ? 信道编码CS1-4 ? 支持FR,EFR

? 支持语音存储 ? 支持A5/1和A5/2加密算法 ? 内置1Mbits SRAM ? 实时时钟 ? LDO电源管理 接口: ? 外接存储器接口 ? 高速两线串行控制接口 ? JTAG接口 ? 2个460K波特率UART接口 ? 多达40个GPIO ? 1.8V/3.0 SIM卡接口 ? 支持Page模式Flash存储器 ? 话筒音频接口 ? 支持串/并(4bits,8bits,16bits)彩色图形LCD ? 支持IF/NZIF/ZIF 等RF接口

SC6600D GSM/GPRS 基带芯片 SC6600D是展讯通信公司开发的带有MP3解决方案GSM/GPRS基带芯 片,它使用了0.18μm数字/模拟混合信号CMOS 半导体技术,在芯片中集 成了完整的GSM/GPRS基带电路和电源管理电路。展讯通信公司提供整合 SC6600D 芯片和相关通信软件的无线终端完整解决方案及参考设计。 产品特点: 主要功能: ? GSM/GPRS 850/900/1800/1900MHz ? 采用ARM7处理器 ? TeakLite DSP内核 ? GPRS多时隙Class 10 ? 内置MIDI格式的64和弦 ? 内置MP3播放器 ? 支持MMS ? 支持IrDA 其他功能:

国产数字对讲机基带芯片集体亮相

宽带无线专网应用产业联盟举办“数字对讲机基带芯片研讨会” 国产数字对讲机基带芯片集体亮相数字对讲机核心技术得到全面突破 由工业和信息化部电子信息司和工业和信息化部无线电管理局为指导单位,宽带无线专网应用论坛暨产业联盟承办的“数字对讲机基带芯片研讨会”于11月9日在北京裕龙国际酒店举行。宽带无线专网应用论坛暨产业联盟主席杨毅刚先生首先致欢迎辞,工信部电子信息司信息通信产品处乔跃山副处长和工信部无线电管理局频率规划处李恒帅处长出席会议并致辞,二位处长在讲话中都表示要全力支持模转数的工作,更多地深入了解对讲机数字化的进程,更好地听取业界的建议,引导和服务好国内企业加快国内对讲机数字化的步伐。表明了政府部门对国产数字对讲机核心技术发展的高度重视和对对讲机数字化的极大的关注。 在会上,国内主要四家研发数字对讲机基带芯片的公司分别介绍了他们各自研发的最新成果和进展情况。这四家公司是:北京联拓恒心科技有限公司、无锡士康通讯技术有限公司、无锡德思普科技有限公司和杭州宏睿通信技术公司。作为当前国内数字对讲机基带芯片研发生产的主要企业所展示的自主研发成果,基本上能够反映了国内数字对讲机基带芯片的研发水平和进度。他们的成果表明了自666号文件以来,国内一些企业已经迅速行动起来,抓住机遇,在掌握数字对讲机核心技术中已有所突破,数字对讲机基带芯片已进入整机试用阶段。目前,这些芯片企业和整机厂正在紧密合作,一起去加速推动对讲机数字化的进程,让国产数字对讲机尽早用上对讲机的“中国芯”。生产厂家的介绍引起到会代表的极大的兴趣,纷纷表示收获很大。 宽带无线专网应用论坛暨产业联盟主席杨毅刚先生在会议小结时的发言中,充分肯定了此次活动的意义。他认为:随着对讲机模拟转数字进展的展开,国内部分企业已抓紧开始了数字对讲机基带芯片的研发工作,并取得可喜成果。为加快推动数字对讲机产业的发展,为催生数字对讲机基带芯片的成熟,联盟十分关注数字对讲机的关键器件基带芯片的国内研发工作,需要深入地客观地了解国内各家从事该芯片企业的研发的进展情况和技术水平,对芯片企业的情况进行摸底,更重要的是请政府相关的部门领导来听取厂家的介绍,直接了解数字对讲机基带芯片的发展水平实际状况,为政府部门制定政策更好地扶植数字对讲机产业

2020年半导体材料深度报告

2020年半导体材料行业深度报告 一、为什么看好半导体材料投资机会 目前,新冠肺炎疫情正在全球蔓延。欧美、日本以及韩国等国家正经受疫情爆发的考验,而我们国内由于得到国家的强力控制,目前疫情已初步得到控制。国外疫情的爆发,将对半导体行业的格局造成一定影响,特别是日本及欧美疫情的加剧,将影响半导体材料供给。而国内疫情由于得到良好的控制,并且在一些半导体材料的细分领域,国内的公司已实现部分国产替代,在供给方面我们先发优势,解晶圆代工厂燃眉之急。 据中证报消息,国家大基金二期三月底可以开始实质投资。国家大基金是半导体行业风向标,国家大基金二期将更加注重对半导体材料及设备的投资。大基金二期以半导体产业链最上游的材料及设备为着力点,推动整个半导体行业的发展,加速国产替代的进程,国内半导体材料公司将迎来黄金发展期。 (一)欧美及日本疫情加剧半导体材料供给或将受限 截至 3 月 14 日 14:30 分,海外新冠肺炎确诊病例累计确诊 64617 例,较上日增加 10393 例,累计死亡2236 例。海外疫情正处于爆发期,特别

是意大利、日本、美国、德国、法国及韩国等国家,新冠疫情正愈演愈烈。 1、在全球半导体材料领域,日本占据绝对主导地位。去年日韩贸易战中,日本限制含氟聚酰亚胺、光刻胶,以及高纯度氟化氢这三种材料的对韩出口,引起了整个半导体领域的震动。在2019 年前 5 个月,日本生产的半导体材料占全球产量的52%。同期,韩国从日本进口的光刻胶价值就达到 1.1 亿美元。据韩国贸易协会报告显示,韩国半导体和显示器行业在氟聚酰亚胺、光刻胶及高纯度氟化氢对日本依赖度分别为 91.9%、43.9%及 93.7%。 在半导体制造过程包含的19 种核心材料中,日本市占率超过 50%份额的材料就占到了 14 种,在全球半导体材料领域处于绝对领先地位。 2、欧美及日本疫情的加剧,将影响全球半导体材料的供给。目前虽然没有欧美及日本半导体公司受疫情影响的官方报道,但我们认为疫情必将影响这些地区半导体公司的经营情况。在疫情影响下,韩国的三星、SK 海力士等半导体公司多次停产隔离,国内的众多公司也延迟复工。因此,这些处于疫情爆发期国家的公司也必将受疫情影响。当地时间13 日下午 3 点30 分,美国总统特朗普已宣布进入“国家紧急状态”以应对新冠肺炎疫情。

著名手机平台及芯片介绍 (1)

著名手机平台及芯片介绍 一、MTK芯片 1、 MTK芯片是MTK(台湾联发科技公司Media Tek .Inc)的系列产品,MTK的平台适用于中低端,基带比较集成。现国内大部分杂牌手机用其芯片,尤其是带MP3 MP4的起码70%是使用MTK 芯片。 2、基带芯片主要有:MT6205、MT6217、MT6218、MT6219、MT6226、MT6227、MT6228 MT6205为最早的方案,只有GSM的基本功能,不支持GPRS、WAP、MP3等功能(2003年MP)。 MT6218为在MT6205基础上增加GPRS、WAP、MP3功能。MT6217为MT6218的cost down方案,与MT6128 PIN TO PIN,只是软件不同而已,另外MT6217支持16bit数据(2004年MP)。 MT6219为MT6218上增加内置AIT的1.3M camera处理IC,增加MP4功能。8bit数据(2005年MP)。 MT6226为MT6219 cost down产品,内置0.3M camera处理IC,支持GPRS、WAP、MP3、MP4等,内部配置比MT6219优化及改善,比如配蓝牙是可用很便宜的芯片CSR的BC03模块USD3即可支持数据传输(如听立体声MP3等)功能。 MT6226M为MT6226高配置设计,内置的是1.3M camera处理IC(2006年MP)。 MT6227与MT6226功能基本一样,PIN TO PIN,只是内置的是2.0M camera处理IC(2006年MP)。- MT6228比MT6227增加TV OUT功能,内置3.0M camera处理IC,支持GPRS、WAP、MP3、MP4(2006年MP)。

射频芯片全方位解读

射频芯片全方位解读 传统来说,一部可支持打电话、发短信、网络服务、APP应用的手机,一般包含五个部分部分:射频部分、基带部分、电源管理、外设、软件。 射频部分:一般是信息发送和接收的部分;基带部分:一般是信息处理的部分;电源管理:一般是节电的部分,由于手机是能源有限的设备,所以电源管理十分重要;外设:一般包括LCD,键盘,机壳等;软件:一般包括系统、驱动、中间件、应用。 在手机终端中,最重要的核心就是射频芯片和基带芯片。射频芯片负责射频收发、频率合成、功率放大;基带芯片负责信号处理和协议处理。那么射频芯片和基带芯片是什么关系?先讲一下历史,射频(Radio Frenquency)和基带(Base Band)皆来自英文直译。其中射频最早的应用就是Radio——无线广播(FM/AM),迄今为止这仍是射频技术乃至无线电领域最经典的应用。 基带则是band中心点在0Hz的信号,所以基带就是最基础的信号。有人也把基带叫做“未调制信号”,曾经这个概念是对的,例如AM为调制信号(无需调制,接收后即可通过发声元器件读取内容)。 但对于现代通信领域而言,基带信号通常都是指经过数字调制的,频谱中心点在0Hz的信号。而且没有明确的概念表明基带必须是模拟或者数字的,这完全看具体的实现机制。 言归正传,基带芯片可以认为是包括调制解调器,但不止于调制解调器,还包括信道编解码、信源编解码,以及一些信令处理。而射频芯片,则可看做是最简单的基带调制信号的上变频和下变频。 所谓调制,就是把需要传输的信号,通过一定的规则调制到载波上面让后通过无线收发器(RF Transceiver)发送出去的工程,解调就是相反的过程。 射频简称RF射频就是射频电流,是一种高频交流变化电磁波,为是Radio Frequency的缩写,表示可以辐射到空间的电磁频率,频率范围在300KHz~300GHz之间。每秒变化小于1000次的交流电称为低频电流,大于10000次的称为高频电流,而射频就是这样一种高频电流。高频(大于10K);射频(300K-300G)是高频的较高频段;微波频段(300M-300G)

一文详解移动终端基带芯片

一文详解移动终端基带芯片 盼望着,盼望着,5G来了,5G手机的脚步临近了…… 据钛媒体报道,中国移动近日在杭州外场进行5G网络测试,从芯片到核心网端到端使用华为5G解决方案。网络测试用华为2.6GHz NR支持160MHz大带宽和64T64R Massive MIMO的无线设备,对接集中化部署于北京支持5G SA架构的核心网。 日前,华为宣布将在2019年MWC上(2月24日)首发第一款5G手机。眼看华为就要成为第一个“吃螃蟹”的企业。岂料,三星手机决定抢先华为4天发表全球首款5G网络折叠式智能手机,和Galaxy十周年S10系列一同于20日(当地时间)发布。 而作为5G手机的重要组成部分,射频芯片和基带芯片却一直不为大众所熟知。此前,芯师爷已经梳理过一篇射频芯片的文章《关于射频芯片,没有比这篇更全了!》。在此,本文将再向各位读者详细解说移动终端基带芯片。

什么是基带芯片? 基带芯片是用来合成即将发射的基带信号,或对接收到的基带信号进行解码。具体地说,就是发射时,把音频信号编译成用来发射的基带码;接收时,把收到的基带码解译为音频信号。同时,也负责地址信息(手机号、网站地址)、文字信息(短讯文字、网站文字)、图片信息的编译。 基带芯片结构图 基带芯片可分为五个子块:CPU处理器、信道编码器、数字信号处理器、调制解调器和接口模块。

CPU处理器:对整个移动台进行控制和管理,包括定时控制、数字系统控制、射频控制、省电控制和人机接口控制等。若采用跳频,还应包括对跳频的控制。同时,CPU处理器完成GSM终端所有的软件功能,即GSM 通信协议的layer1(物理层)、layer2(数据链路层)、layer3(网络层)、MMI(人-机接口)和应用层软件。 信道编码器:主要完成业务信息和控制信息的信道编码、加密等,其中信道编码包括卷积编码、FIRE码、奇偶校验码、交织、突发脉冲格式化。 数字信号处理器:主要完成采用Viterbi算法的信道均衡和基于规则脉冲激励-长期预测技术(RPE-LPC)的语音编码/解码。 调制解调器:主要完成GSM系统所要求的高斯最小移频键控(GMSK)调制/解调方式。 接口模块:包括模拟接口、数字接口以及人机接口三个子块; 移动终端支持何种网络制式是由基带芯片模式所决定,而支持何种频段则由天线和射频模块所决定,基带芯片完成移动终端的接入功能,目前基带处理器是一种高度复杂系统芯片(SoC),它不仅支持几种通信标准(包括GSM、CDMA 1x、CDMA2000、WCDMA、

中国半导体材料行业市场调研报告

2011-2015年中国半导体材料行业市场调 研及投资前景预测报告 半导体材料是指电阻率在10-3~108Ωcm,介于金属和绝缘体之间的材料。半导体材料是制作晶体管、集成电路、电力电子器件、光电子器件的重要基础材料,支撑着通信、计算机、信息家电与网络技术等电子信息产业的发展。电子信息产业规模最大的是美国。近几年来,中国电子信息产品以举世瞩目的速度发展,半导体材料及应用已成为衡量一个国家经济发展、科技进步和国防实力的重要标志。 中国报告网发布的《2011-2015年中国半导体材料行业市场调研及投资前景预测报告》共十六章。首先介绍了半导体材料相关概述、中国半导体材料市场运行环境等,接着分析了中国半导体材料市场发展的现状,然后介绍了中国半导体材料重点区域市场运行形势。随后,报告对中国半导体材料重点企业经营状况分析,最后分析了中国半导体材料行业发展趋势与投资预测。您若想对半导体材料产业有个系统的了解或者想投资半导体材料行业,本报告是您不可或缺的重要工具。 本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。 第一章半导体材料行业发展概述 第一节半导体材料的概述 一、半导体材料的定义 二、半导体材料的分类 三、半导体材料的特点 四、化合物半导体材料介绍 第二节半导体材料特性和制备 一、半导体材料特性和参数 二、半导体材料制备

第三节产业链结构及发展阶段分析 一、半导体材料行业的产业链结构 二、半导体材料行业发展阶段分析 三、行业所处周期分析 第二章全球半导体材料行业发展分析 第一节世界总体市场概况 一、全球半导体材料的进展分析 二、全球半导体材料市场发展现状 三、第二代半导体材料砷化镓发展概况 四、第三代半导体材料GaN发展概况 第二节世界半导体材料行业发展分析 一、2010年世界半导体材料行业发展分析 二、2011年世界半导体材料行业发展分析 三、2011年半导体材料行业国外市场竞争分析 第三节主要国家或地区半导体材料行业发展分析 一、美国半导体材料行业分析 二、日本半导体材料行业分析 三、德国半导体材料行业分析 四、法国半导体材料行业分析 五、韩国半导体材料行业分析 六、台湾半导体材料行业分析 第三章我国半导体材料行业发展分析 第一节2010年中国半导体材料行业发展状况 一、2010年半导体材料行业发展状况分析 二、2010年中国半导体材料行业发展动态 三、2010年半导体材料行业经营业绩分析 四、2010年我国半导体材料行业发展热点 第二节2011年半导体材料行业发展机遇和挑战分析一、2011年半导体材料行业发展机遇分析

2017年半导体芯片产业链深度研究报告

2017年半导体芯片产业链深度研究报告

报告摘要: ●电子行业二季度营收和净利润表现优异,盈利能力持续提升 截至9月4日,根据申万一级行业分类和wind数据,电子行业2017Q2实现总营收2253.35亿元,同比增长45.76%,环比增长22.95%;毛利率为23.00%,净利率为8.33%,均处于近六个季度以来的高位;归属于母公司股东的净利润合计达到186.53亿元,同比增长67.22%,连续4季度保持同比增速超过50%,环比增长43.94%。 ●个股17Q2业绩高增长占比大,三季度业绩指引表明电子行业景气度高 1、2017Q2业绩高速增长企业比例高。截至9月4日,在已披露中报的电子行业 197家上市公司中,2017年二季度归属于母公司股东净利润实现同比增长的公司占比高达69.04%,其中,归母净利润增速超过50%的公司占比35.53%,增速超过100%的公司占比为21.32%。 2、前三季度业绩预增企业数量占比接近半数。截至9月19日,电子行业共有91 家上市公司披露2017年前三季度业绩预告。其中,业绩预增的公司有44家,业绩略增的公司有23家,扭亏公司2家,业绩续盈9家,只有6家业绩亏损。前三季度预告归母净利润同比增长上限达到50%及以上的公司共有49家。 ●行业先行指标向好,半导体产业链迎来新一轮向上周期 1、根据中国半导体行业协会统计,2017年1~6月中国集成电路产业销售额为 2201.3亿元,同比增长19.1%。其中,设计业同比增长21.1%,销售额为830.1亿元;制造业同比增速达到25.6%,销售额为571.2亿元;封装测试业销售额800.1亿元,同比增长13.2%。 2、设备、硅片、行业指数等领先指标均显示全球半导体行业景气度在持续提升, 英特尔、三星、台积电、中芯国际等企业二季度财报表现靓丽。从资本开支看,Gartner预计今年全球半导体资本支出将达到777.9亿美元,同比增长10.2%;从硅片出货看,据SEMI的数据,2017年二季度全球硅片出货总面积达到2978百万平方英寸,环比增长4.2%,同比增长10.1%,创下历史单季最高出货记录;从制造设备出货看,据SEMI的数据,2017年1~6月北美半导体设备制造商出货金额同比增长50%;近期,华为发布全球首款移动端AI芯片,苹果在最新发布的iPhone 8/8plus、iPhone X中采用A11处理器,将引领AI芯片加速进入智能手机领域。 3、我们认为,智能手机仍是当前半导体产业的重要驱动力之一,智能手机均价提 升及苹果新一代iPhone将提升智能手机的芯片价值量。汽车、工业、物联网、AI 等新兴领域的快速发展将引领半导体行业进入新一轮景气周期。 ●投资建议 重点推荐:半导体领域,兆易创新、上海新阳、晶方科技、耐威科技、太极实业、中颖电子、扬杰科技、上海贝岭、江丰电子;PCB产业链,景旺电子、华正新材、胜宏科技。 ●风险提示 1、行业景气下滑; 2、技术创新不及预期; 3、行业竞争加剧。

半导体基带芯片产业链研究报告

半导体基带芯片产业链研究报告 一、节点简介 基带芯片是用来合成即将发射的基带信号,或对接收到的基带信号进行解码。具体地说,就是发射时,把音频信号编译成用来发射的基带码;接收时,把收到的基带码解译为音频信号。同时,也负责地址信息(手机号、网站地址)、文字信息(短讯文字、网站文字)、图片信息的编译。基带芯片可分为五个子块:CPU处理器、信道编码器、数字信号处理器、调制解调器和接口模块。CPU处理器对整个移动台进行控制和管理,包括定时控制、数字系统控制、射频控制、省电控制和人机接口控制等。若采用跳频,还应包括对跳频的控制。同时,CPU处理器完成GSM终端所有的软件功能,即GSM通信协议的layer1(物理层)、layer2(数据链路层)、layer3(网络层)、MMI(人-机接口)和应用层软件。信道编码器主要完成业务信息和控制信息的信道编码、加密等,其中信道编码包括卷积编码、FIRE码、奇偶校验码、交织、突发脉冲格式化。数字信号处理器主要完成采用Viterbi算法的信道均衡和基于规则脉冲激励-长期预测技术(RPE-LPC)的语音编码/解码。调制/解调器主要完成GSM系统所要求的高斯最小移频键控(GMSK)调制/解调方式。接口部分包括

模拟接口、数字接口以及人机接口三个子块;(1)模拟接口包括;语音输入/输出接口;射频控制接口。(2)辅助接口;电池电量、电池温度等模拟量的采集。(3)数字接口包括;系统接口;SIM卡接口;测试接口;EEPROM接口;存储器接口;ROM接口主要用来连接存储程序的存储器FLASHROM,在FLASHROM中通常存储layer1,2,3、MMI和应用层的程序。RAM接口主要用来连接存贮暂存数据的静态RAM(SRAM)。Strategy Analytics的研究报告显示,2017年高通,联发科,三星LSI,海思半导体和展讯在全球蜂窝基带处理器市场上攫取了前五大收益份额。英特尔位列第六,紧跟展讯。市场领导者高通在2017年基带收益份额增长至53%,联发科以16%的收益份额位列第二,三星LSI以12%收益份额紧随其后。 二、产业链图谱

中国半导体材料业的状况分析

中国半导体材料业的状况分析 发表时间:2018-11-13T16:16:12.383Z 来源:《电力设备》2018年第18期作者:陈海洋[导读] 摘要:近年来,在国内集成电路产业持续快速发展的带动下,国内半导体材料业呈现出高增长的势头,并在航空航天、国防安全、新能源开发利用等高精尖领域有了良好的发展空间。 (天津环鑫科技发展有限公司 300384) 摘要:近年来,在国内集成电路产业持续快速发展的带动下,国内半导体材料业呈现出高增长的势头,并在航空航天、国防安全、新能源开发利用等高精尖领域有了良好的发展空间。作为我国相对完整、综合技术相对较高的重要材料产业,半导体材料业理应实现更大规模、更具创新性和更具引领作用的突破性发展。 关键词:半导体材料业;现状;发展前言 随着信息产业的快速发展,针对硬件基础提出了较高的要求,尤其以半导体材料为突出。纵观当前的半导体材料业发展,相关技术仍不够成熟。要想抢占半导体材料业的发展战略制高点,需要以国家牵头,集合优势资源,举全国之力发挥各方优势,在基础材料层面实现革命性突破,促进产业发展,并形成合力,从根源解决信息化社会对半导体材料的巨大需求,进而推进我国半导体事业的长足发展。 1我国半导体材料业的状况分析 2017年全球半导体设备总市场规模约为559亿美元,同比增长37.5%,总体保持稳定增长。2017年中国半导体设备总规模为75.9亿美元,同比增长17%,中国大陆将是全球增速最快的市场。中国设备投资额高速增长主要由于以下原因:1)行业产能逐步向中国转移,外资在中国兴建晶圆厂;2)2014年《国家集成电路产业发展推进纲要》正式发布实施,其中的亮点之一就是“国家集成电路产业投资基金”的设立。 可以看出,我国的集成电路晶圆制造材料市场不断扩大。尤其是以硅片和硅基材料所占市场比重最大,在2016年以前,大部分的8英寸硅单晶抛光片和全部的12英寸的硅单晶抛光片全部依赖进口。随着上海和北京相关公司研发出12英寸国产单晶抛光片,逐步打破半导体强国对中国的封锁和垄断。随着国家对相关半导体科技产业的扶持鼓励,各大公司纷纷升级、扩线,环节了供应紧张的局面,让国内的半导体材料产业迎来前所未有的发展春天。 在市场的拉动下,我国通过短短几年时间,国产多晶硅产业由弱势转变为数万吨产能的产业群,让我国跻身为世界光伏产业大国,并逐步成为光伏产业强国。 目前,有许多半导体材料企业已经跻身全球市场,例如巴斯夫、住友化学、信越集团、陶氏化学等。中国发展优秀的企业主要有浙江金瑞泓科技股份有限公司、南京国盛电子科技有限公司、宁波江丰电子材料股份有限公司、有研亿金新材料有限公司等。 2第三代半导体材料产业现状第三代半导体材料是提升新一代信息技术核心竞争力的重要支撑,以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体材料,因具备禁带宽度大、击穿电场高、热导率大、电子饱和漂移速率高、抗辐射能力强等优越性能,是固态光源和电力电子、微波射频器件的“核芯”,在半导体照明、新一代移动通信、能源互联网、高速轨道交通、新能源汽车、消费类电子等领域有广阔的应用前景。近日,科技部高新司在北京组织专家组对“十二五”国家863计划新材料技术领域“高质量第三代半导体材料关键技术”主题项目进行了验收。 该项目突破了高质量6英寸4H-SiC单晶衬底、高质量4英寸GaN自支撑衬底、6-8英寸Si衬底上GaN基电子材料与器件、绿光发光器件用高In组分氮化物外延生长、深紫外发光器件用高Al组分氮化物外延生长等核心关键技术,完成了2英寸GaN自支撑衬底的规模化生产,实现了高Al组分AlGaN基深紫外光泵浦激射,开发了基于钙钛矿氧化物材料的紫外光电探测器件原型。项目为我国第三代半导体产业的发展奠定了坚实的基础,对支撑我国新一代信息技术、节能环保等产业发展以及国防建设具有重大意义。 相比较国际的先进水平,针对第三代半导体材料技术水平,我国在衬底、外延材料、器件方面相对落后。第三代半导体材料也在光电子领域,中国发展了产业化的半导体照明,其已与国际领先水平相当平;微电子领域,我国仅发展了小规模的应用,例如光伏逆变器、雷达等方面。在加快该项产业发展的号召下,我国政府的多方部门通过努力制定重要规划纲领,利用重点专项研发手段和投资途径,目前已在国家电网、华为等大型企业中或其他科研院所内有所部署,展望2018年,中国第三代半导体业将实现快速提升。 3半导体材料业发展 3.1创新发展产业链和战略联盟 纵观世界各半导体材料业强国纷纷建立联盟来攫取全球半导体市场份额,我国要发展第三代半导体材料,也需要依靠产业链来实现创新。才能抢占国际发展的制高点。在国家科技部、工业和信息化部、北京科学技术委员会支持下,第三代半导体产业创新战略联盟也成立了。囊括中科院半导体研究所、北京大学、南京大学、西安电子科技大学、等多所知名学府及三安光电、国网只能电网研究院、中兴通讯、苏州能讯等多家国内尖端半导体公司为代表的企业机构组件联盟。通过近3年的发展,逐步建成统一高效的联盟,并形成完整的产业链,后续加入许多检验检测机构、技术认真机构等产业下游上游应用企业。逐步打破了西方发达国家对我国半导体技术的围堵。 3.2建立区域(领域)战略和业务,推动相关市场增长 为解决生产与消费间产生的严重缺口现象,我国在投资基金方面已建立许多,旨在有力推进本地制造。为了提高我国集成电路和新材料的技术水平,《中国制造2025》推出了相关政策,其具体战略有技术方面的研发、质量方面的提升及助力本土企业占据全球供应链的一席之地。基于此,由中国建设的晶圆厂在2017年开创数量的历史新高,这一形势估计也将继续保持并延续。并且,已建晶圆厂也尝试着尽可能提高制造能力,兼顾尖端和主流技术运用,以满足生产需求。2018年3月15日,Entegris在关于2018年的中国战略中提到,将引进领先的制造商高端材料技术到中国市场。同时表示,公平竞争于已有的厂商,至关重要的是,将先进的解决方案应用在晶圆厂的发展及全过程管理过程中。 Entegris自身拥有专业优势,例如发展了50多年的材料与污染控制技术,能够利于晶圆厂通过较高的效率和利用较低的费用建构完成,而且能够对生产线进行优化从而促使尽快投入生产。其公司在我国的团队正在日益完善和壮大,具有专业工程人员、技术师和科学团队的队伍,将持续为客户实现技术目标而不断探讨,提高产业发展速度和能力,从而实现共同开发。 3.3进一步加强产业发展环境建设