国际商务单证填单练习

一、汇票阅读理解

1. 阅读理解一

BILL OF EXCHANGE

NO. SHE01/7203 DATE JUN.5,2002 EXCHANGE FOR USD7,320.00

AT ×××DAYS AFTER SIGHT OF THIS FIRST OF EXCHANGE (SECOND OF EXCHANGE BEING UNPAID)

PAY TO THE ORDER OF CONSTRUCTIONBANK OF CHINA

THE SUM OF US DOLLARS SEVEN THOUSAND THREE HUNDRED AND TWENTY ONLY. DRAWN UNDER L/C NO. COM 8722732 DATED MAY 15,2002

USSUED BY THE SAKURA BANK, LIMITED

TO THE SAKURA BANK, LIMITED

56 NANIWA-CHO, CHUO-KU, KOBE,

JAPAN

ZHOU TEA IMPORT & EXPORT CORPORATION

根据上面的汇票,找出以下所列内容

(1)开证行名称:THE SAKURA BANK, LIMITED

(2)信用证号码:COM 87

(3)开证日期:MAY 15,2002

(4)出票人:HUIZHOU TEA IMPORT & EXPORT CORPORATION

(5)付款人:THE SAKURA BANK, LIMITED

56, NANIWA-CHO, CHUO-KU, KOBE, JAPAN

(6)受款人:TO THE ORDER OF CONSTRUCTIONBANK OF CHINA

(7)付款期限:见票即付(AT ××× DAYS AFTER SIGHT)

(8)汇票大写金额:US DOLLARS SEVEN THOUSAND THREE HUNDRED

AND TWENTY ONLY.

(9)议付时间:JUN.5,2002

(10)汇票号码:SHE01/7203

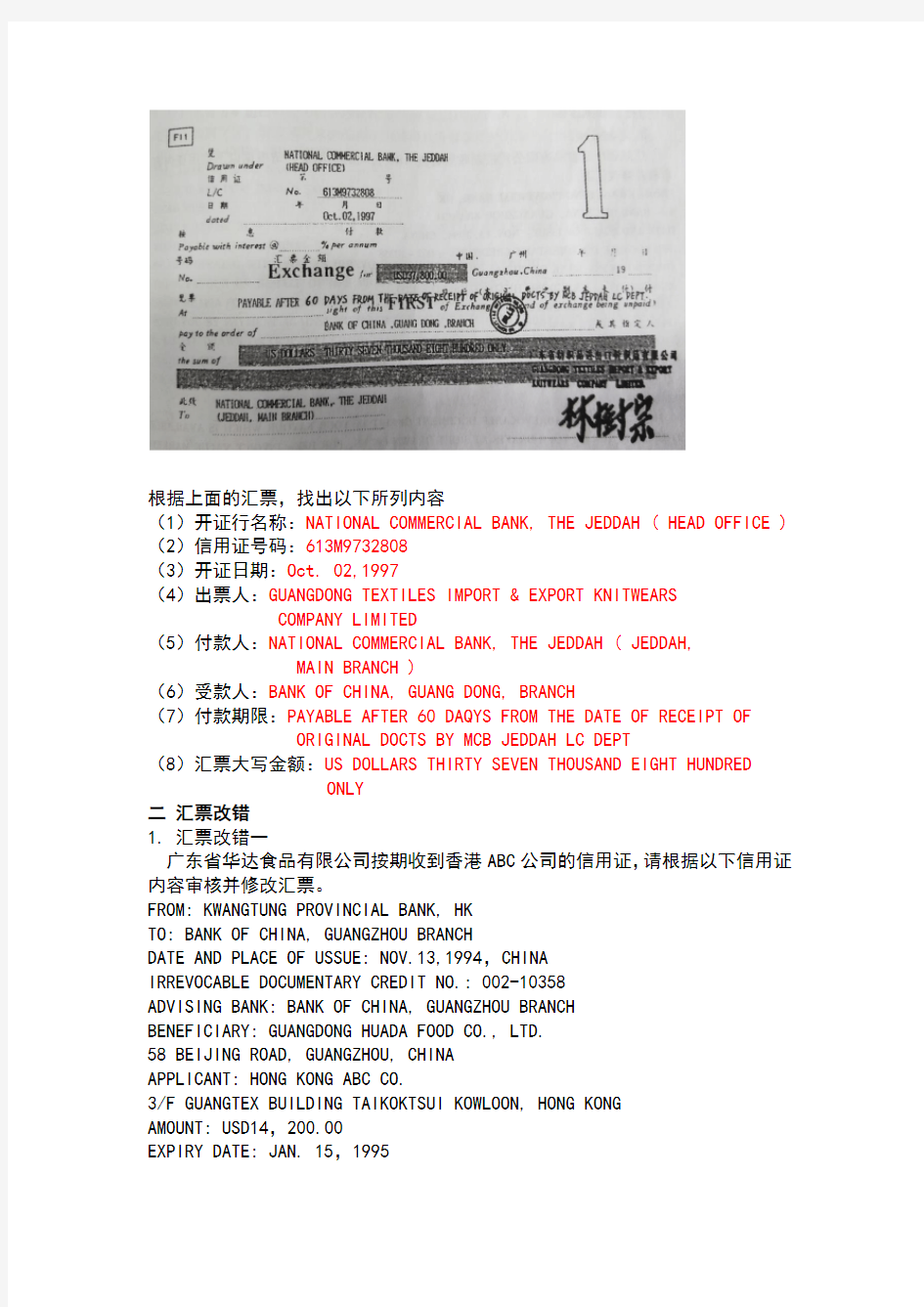

2. 阅读理解二

根据上面的汇票,找出以下所列内容

(1)开证行名称:NATIONAL COMMERCIAL BANK, THE JEDDAH ( HEAD OFFICE )(2)信用证号码:613M9732808

(3)开证日期:Oct. 02,1997

(4)出票人:GUANGDONG TEXTILES IMPORT & EXPORT KNITWEARS

COMPANY LIMITED

(5)付款人:NATIONAL COMMERCIAL BANK, THE JEDDAH ( JEDDAH,

MAIN BRANCH )

(6)受款人:BANK OF CHINA, GUANG DONG, BRANCH

(7)付款期限:PAYABLE AFTER 60 DAQYS FROM THE DATE OF RECEIPT OF

ORIGINAL DOCTS BY MCB JEDDAH LC DEPT

(8)汇票大写金额:US DOLLARS THIRTY SEVEN THOUSAND EIGHT HUNDRED

ONLY

二汇票改错

1. 汇票改错一

广东省华达食品有限公司按期收到香港ABC公司的信用证,请根据以下信用证内容审核并修改汇票。

FROM: KWANGTUNG PROVINCIAL BANK, HK

TO: BANK OF CHINA, GUANGZHOU BRANCH

DATE AND PLACE OF USSUE: NOV.13,1994,CHINA

IRREVOCABLE DOCUMENTARY CREDIT NO.: 002-10358

ADVISING BANK: BANK OF CHINA, GUANGZHOU BRANCH

BENEFICIARY: GUANGDONG HUADA FOOD CO., LTD.

58 BEIJING ROAD, GUANGZHOU, CHINA

APPLICANT: HONG KONG ABC CO.

3/F GUANGTEX BUILDING TAIKOKTSUI KOWLOON, HONG KONG

AMOUNT: USD14,200.00

EXPIRY DATE: JAN. 15,1995

DEAR SIRS,

WE HEREBY ISSUE AN IRREVOCABLE DOCUMENT CREDIT IN YOUR FAVOUR WHICH IS AVAILABLE BY NEGOTIATION OF YOUR DRAFTS AT SIGHT DRAWN ON US, FOR 100% INVOICE VALUE MARKED AS DRAWN UNDER THIS CREDTI ACCOMPANIED BY THE FOLLOWING DOCUMENTS:

SPECIAL CONDITIONS: ALL DOCUMENTS MENTIONING THIS CREDIT NUMBER. DOCUMENTS TO BE PRESENTED WITHIN 15 DAYS AFTER DATE OF ISSUANCE OF TRANSPORT DOCUMENTS BUT WITHIN VALIDITY OF CREDIT.

......

BILL OF EXCHANGE

NO. 002-10358 DATE JAN. 10,1995 EXCHANGE FOR USD14,200.00

AT 15 DAYS AFTER SIGHT OF THIS FIRST OF EXCHANGE ( SECOND OF EXCHANGE BEING UNPAID )

PAY TO THE ORDER OF KWANGTUNG PROVINCIAL BANK, HK

THE SUM OF US DOLLARS FOURTEEN THOUSAND TWO HUNDRED ( ).

DRAWN UNDER THIS CREDIT

TO HONG KONG ABC CO.

3/F GUANGTEX BUILDING TAIKOKTSUI

KOWLOON, HONGKONG

HONG KONG ABC CO.

(签名)

改错:

(1)汇票号码错,不是填信用证号码,应该填写商业发票号码或空白不填;(2)汇票期限错,信用证规定“YOUR DRAFTS AT SIGHT”, 应是即期汇票,填写×××;

(3)受款人抬头错,不是开证行,应是议付行或通知行“BANK OF CHINA, GUANG ZHOU BRANCH”

(4)汇票大写金额错,后面应加“ONLY”;

(5)出票依据错,应填信用证号码,开证日期和开证行名称

(6)付款人错,按照信用证规定“DRAWN ON US”,应填开证行的名称;

(7)出票人错,应填受益人名

BILL OF EXCHANGE

NO. DATE JAN. 10,1995

EXCHANGE FOR USD14,200.00

AT ×××DAYS AFTER SIGHT OF THIS FIRST OF EXCHANGE ( SECOND OF EXCHANGE BEING UNPAID )

PAY TO THE ORDER OF BANK OF CHINA, GUANGZHOU BRANCH

THE SUM OF US DOLLARS FOURTEEN THOUSAND TWO HUNDRED ONLY

DRAWN UNDER THIS CREDIT NO. 002 - 100358 DATED NOV. 13,1997

ISSUED BY KWANGTUNG PROVINCIAL BANK, HK

TO KWANGTUNG PROVINCIAL BANK, HK

GUANGDONG HUADA FOOD CO., LTD.

(签名)

2.汇票改错二

广东省五矿进出口公司收到沙特阿拉伯的MIGHWLLI STEEL PRODUCTS CO. 信用证后,如期交货,请按其开来的信用证内容审核并修改该公司制单员制作的一份汇票。

TO: BANK OF CHINA, GUANGDONG

FM: ARAB NATIONAL BANK

P. O. BOX 18745 JEDDAH SAUDI ARABIA

DEAR SIRS,

KINDLY ADVISE BENEFICIARY’S M/S GUANGDONG METALS AND MINERALS I/E CORP.

5 TIANHE ROAD, GUANGZHOU, CHINA.

OF OUR OPENING WITH YOU AN IRREVOCABLE DOCUMENTARY CREDIT DATED MAR. 10,2002 IN THEIR FAVOUR ON BEHALF OF M/S MIGHWLLI STEEL PRODUCTS CO. P.O. BOX 18741 JEDDAH SAUDI ARABIA FOR AMOUNT ABOUT USD75,683.00 VALID IN CHINA UNTIL MAY 20,2002,AVAILABLE WITH YOU BY PAYMENT AGAINST PRESENTATION OF BENEFICIARYS’ DRAFT(S) AT 30 DAYS AFTER B/L DATE DRAWN ON OURSELVES AND MARKED “DRAWN UNDER ARAB NATIONAL BANK CREDIT NO. 254LK254”. 5% COMMISSION MUST BE DEDUCTED FROM DRAWINGS UNDER THIS CREDIT.

改错:

(1)出票条款漏了信用证号码

(2)小写金额错,应扣除5%佣金;

(3)汇票期限错,应为提单日后30天,而不是见票后30天;

(4)大写金额错,应该与小写金额一致;(扣佣后小写金额)

(5)付款人填错,应为开证行

正确填写如下:

凭

Draw under ARAB NATIONAL BANK 信用证第号

L/C NO. 254LK254

日期年月日

dated MAR. 10, 2002

按息付款

Payable with interest @ % per annum

号码汇票金额中国广州年月日

No. Exchange for USD71,898.85 Guangzhou, China 20 见票日后(本汇票之副本未付)付

At 30 DAYS AFTER B/L DATE sight of this FIRST of Exchange ( Second of exchange being unpaid)

Pay to the order of BANK OF CHINA, GUANGDONG 或其指定人

金额

the sum of US DOLLARS SEVENTY ONE THOUSAND EIGHTY HUNDRED

AND NINETY EIGHT CENTS EIGHTY FIVE ONLY.

此致

To: ARAB NATIONAL BANK

SAUDI ARABIA

GUANGDONG METALS AND MINERALS I/E CORP.

(签名)

一、汇票填制

1. 汇票填制一

根据以下内容,填写一份汇票。

INVOICE NO. : TU231

ISSUING BANK: KUWAIT REAL ESTATE BANK

L/C NO. : SP00256 DATED MAR. 21,2002

INVOICE AMOUNT: USD9,785.00

BENEFICIARY: BEIJING NATIONAL NATIVE PRODUCE IMP. & EXP. CORPORATION APPLICANT: HAMEED ALI AL TUHOO CO. , KUWAIT

NEGOTIATING BANK: THE INDUSTRIAL & COMMERCIAL BANK OF CHINA

DATE OF NEGOTIATION: APR. 18,2002

... AVAILABLE WITH YOUR DRAFT AT SIGHT DRAWN ON US FOR THE FULL INVOICE VALUE. ALL DRAFTS MUST BE MARKED “DRAWN UNDER KUWAIT REAL ESTATE BANK”.

BILL OF EXCHANGE

NO. TU231 DATE APR. 18,2002

EXCHANGE FOR USD9,785.00

AT ××× SIGHT OF THIS FIRST OF EXCHANGE ( SECOND OF EXCHANGE BEING UNPAID )

PPAY TO THE ORDER OF THE INDUSTRIAL & COMMERCIAL BANK OF CHINA

THE SUM OF US DOLLARS NINE THOUSAND SEVEN HUNDRED EIGHTY FIVE ONLY DRAWN UNDER L/C NO.: SP00256 DATED MAR. 21, 2002

ISSUED BY KUWAIT REAL ESTATE BANK

TO KUWAIT REAL ESTATE BANK

BEIJING NATIONAL NATIVE PRODUCE

IMP. & EXP. CORPORATION

(签名)

2. 汇票填制二

根据以下内容,填写一份汇票。

WE HEREBY ISSUE OUR IRREVOCABLE DOCUMENTARY LETTER OF CREDIT NO. 45BC123

DATED JAN. 02, 2003 AVAILABLE WITH US BY PAYNENT AT 30 DAYS AFTER RECEIPT

OF FULL SET OF DOCUMENTS AT OUR COUNTERS FOR ACCOUNT OF STG99,012.52 INVOICE NO.: NL0321

ISSUING BANK: THE CHARTERED BANK LONDON, ENGLAND

BENEFICIAFY: CHINA NATIONAL LIGHT INDUSTRIAL PRODUCTS IMP. & EXP. CORP.

GUANGDONG BRANCH, NO. 87 THE BUND, GUANGZHOU, CHINA APPLICANT: LONDON EXPORT CO., LTD.

P. O. BOX 56387 LONDON, ENGLAND

NEGOTIATING BANK: BANK OF CHINA

DATE OF NEGOTIATION: FEB. 23,2003

凭

Draw under THE CHARTERED BANK LONDON, ENGLAND

信用证第号

L/C NO. 45BC123

日期年月日

dated JAN. 02, 2003

按息付款

Payable with interest @ % per annum

号码汇票金额中国广州年月日

No. NL0321Exchange for STG99,012.52 Guangzhou, China FEB. 23, 2003 见票日后(本汇票之副本未付)付

At 30 DAYS AFTER RECEIPT OF FULL SET OF DOCUMENTS AT YOUR COUNTERS

sight of this FIRST of Exchange ( Second of exchange being unpaid)

Pay to the order of BANK OF CHINA 或其指定人

金额

the sum of STG NINETY NINE THOUSAND AND TWELVE POINT FIFTY TWO ONLY

此致

To: THE CHARTERED BANK

LONDON, ENGLANDCHINA NATIONAL LIGHT INDUSTRIAL PRODUCTS

IMP. & EXP. CORP. GUANGDONG BRANCH,

(签名)

3. 汇票填制三

根据以下内容,填写一份托收项下汇票。

COVERING 3,000 DOZ OF GARMENTS AT JPY 20.2 PER DOZ. UNDER CONTRACT NO. : 02PT744. THE BUYERS SHALL DULY ACCEPT THE DOCUMENTARY DRAFT DRAWN BY THE SELLERS AT 90 DAYS SIGHT UPON FIRST PRESENTATION AND MAKE PAYMENT ON ITS MATURITY. THE SHIPPING DOCUMENTS ARE OT BE DELIVERED AGAINST PAYMENT ONLY. COLLECTING BANK: THE BANK OF TOKYO, LTD.

P.O. BOX 240, NAGOYA- NAKA, NAGOYA, 460-91 JAPAN PRINCIPAL: SHANGHAI FENGHUA TEXTILES I/E CORP.

25 GUANGDONG ROAD, SHANGHAI, CHINA

PPAYER: TOYOHANM AND CO., LTD.

58 NISHIKI 6 - CHOME, NAKAKU

INVOICE NO.: YU25868

DATE OF NEGOTIATION: APR. 14,2002

BILL OF EXCHANGE

NO. YU25868 DATE APR. 14,2002

EXCHANGE FOR JPY60,600.00

AT D/P 90 DAYS SIGHT OF THIS FIRST OF EXCHANGE ( SECOND OF EXCHANGE BEING UNPAID )

PPAY TO THE ORDER OF THE BANK OF TOKYO, LTD.

THE SUM OF JAPAN YEN SIXTY THOUSAND SIX HUNDRED ONLY

DRAWN UNDER COVERING 3,000 DOZ OF GARMENTS UNDER CONTRACT NO. : 02PT744.FOR COLLECTION

TO TOYOHANM AND CO., LTD.

58 NISHIKI 6 - CHOME, NAKAKU

SHANGHAI FENGHUA TEXTILES I/E CORP.

(签名)

一、发票阅读理解

1. 阅读理解一

HUIZHOU TEA IMPORT & EXPORT CORPORATION

6 NANTAN EAST ROAD, HUIZHOU, GUANGDON, CHINA

INVOICE

TO MESSERS.: INVOICE NO. : SHE01/7203 YAKAHUCHI CO. , LTD. DATE: MAY 27, 2002 NO. 689 NADA - KU, KOBE, L/C NO.: COM 8722732 JAPAN CONTRACT NO.: HZT(02)003

TRANSPORT DETAILS: TERMS OF PAYMENT FROM SHENZHEN TO KOBE VIA HONG KONGBY SIGHT L/C

BY VESSEL

MARKS & NOS. DESCRIPTION QUANTITY UNIT PRICE AMOUNT

( USD ) ( USD )

R. AND D. AS PER S/C NO.:HZT(02)003

RIO HAINA APPLICANT’S REF NO. 3-

R. 10.990 D.

BLACK TEA 6,000KGS 1.22/KG USD7,320.00

TOTAL: 6,000KGS CIF KOBEUSD7,320.00

FOB VALUE: USD6,620.00

FREIGHT CHARGES: USD600.00

INSURANCE PRMIUM: USD100.00

WE CERTIFY THAT THE ABOVE GOODS ARE OF CHINESE ORIGIN.

根据上面的发票,找出以下所列内容

(11)出口商名称:HUIZHOU TEA IMPORT & EXPORT CORPORATION

(12)发票抬头人:YAKAHUCHI CO. , LTD

(13)发票号码:SHE01/7203

(14)发票日期:MAY 27, 2002

(15)合同号码:HZT(02)003

(16)付款方式:BY SIGHT L/C

(17)装运港:SHENZHEN

(18)目的港:KOBE

(19)转运港:HONG KONG

(20)运输方式:BY VESSEL

(21)货物描述:BLACK TEA

(22)价格术语:CIF KOBE

(23)商品单价:USD1.22/KG

(24)总值:USD7,320.00

(25)唛头:

(26)运费:USD600.00

(27)保险费:USD600.00

(28)证明文句:WE CERTIFY THAT THE ABOVE GOODS ARE OF CHINESE ORIGIN

2. 阅读理解二

根据下面的发票,找出以下所列内容

(1)出票人名称:GAWEN COMPANY LIMITED, AUSTRALIA

(2)发票抬头人:JIANGXI JIANGHAI GARMENTS IMPORT AND EXPORT CO., LTD.(3)发票号码:GA289

(4)发票日期: 20/05/2004

(5)合同号码: J0254

(6)信用证号码:ZJJ04LC0300135

(7)付款方式: D/P At Sight

(8)装运港:SYDNEY

(9)目的港: FUZHOU

(10)转运港:无转运

(11)运输方式:BYVESSEL

(12)运输工具名称: Northern WIND

(13)货物名称:LEATHER GARMENTS

(14)商品编码:62011210

(15)价格术语:CFR FUZHOU

(16)数量: 2,350 PCS

(17)总值:USD 137,470.00

(18)唛头:

(19)原产国:AUSTRALIA

(20)证明文句:WE CERTIFY THAT THE GOODS ARE IN ACCORDANCE WITH PURCHASE

1. 发票改错一

广东省华联贸易有限公司与加拿大的EEN公司成交了一笔出口交易, EEN公司按期开来信用证,华联贸易有限公司备货出运后收妥提单,立即制作好全套单证并准备交单议付,请根据以下信用证提供的内容审核并修改其中的商业发票。

DOC. CREDIT NUMBER: 044/307587

APPLICANT: EEN GO., VANCOUVER, CANADA

BENEFICIARY: GUANGDONG HUALIAN TRADING CORPORATION

60 HUHAI ROAD GUANGZHOU, CHINA

AMOUNT CURRENCY: USD5,256.00

AVAILABLE WITH/BY: FREELY NEGOTIABLE AT ANY BANK BY NEGOTIATION LOADING IN CHARGE: CHINA

FOR TRANSPORT TO: VANCOUVER VIA HONG KONG

LATEST DATE OF SHIPMENT: 020131

DESCRTPTION OF GOODS: 2,920YDS OF 100PCT COTTON DENIM -8 OZ - ROPE

DYED INDIGO ( CT - 121 ) DOUBLE P/ SHRUNK

RESIDUAL AHRINKAGE NOT MORE THAN 3 - 4PCT

82 ×50/14S ×14S - WIDTH:58/59’

AT USD1.80/YD AS PER PURCHASE ORDER

NO. FAB10 - 20030087/01 - 02, CIF VANCOUVER DOCUMENTS REQUIRED: + SIGNED COMMERCIAL INVOICE IN TRIPLICATE

改错:

1.受益人名称漏打“N”应为:GUANGDONG HUALIA N TRADING CORPORATION

2. 信用证号码错了,应为044/307587

3. 运输路线应注明经香港装船到温哥华

4. 数量应为:2,920 YARDS

5. 单价漏打价格术语:CIF VANCOUVER

6. 总价应为:US DOLLARS FIVE THOUSAND TWO HUNDRED FI F TY SIX ONLY.

7. 最后应按信用证要求签章

GUANGDONG HUALIA N TRADING CORPORATION

60 HUHAI ROAD, GUANGZHOU, CHINA

INVOICE

TO MESSERS.: EEN CO., INVOICE NO. : SHE01/7203

VANCOUVER, CANADA DATE: JAN. 28, 2002 , L/C NO.: 044/387587

P. O. NO.: FAB10

-20030087/01 - 02

SHIPPED FROM GUANGZHOU TO VANCOUVER VIA HONG KONG

MARKS & NOS. DESCRIPTION QUANTITY UNIT PRICE AMOUNT

( USD ) ( USD )

GOLDTRON GARMENTS SDN BHD

PO NO. .FAB10 -20030087/01 - 02

COLOR: INDIGO

R/NO.: 1-4 ,6-36

2,928YARDS USD1.80/YARD USD5,256.00

100PCT COTTON DENIM -8 OZ - ROPE DYED INDIGO ( CT-121 )

DOUBLE P/ SHRUNK RESIDUAL AHRINKAGE NOT MORE THAN

3 - 4PCT 82 ×50/14S ×14S - WIDTH:58/59’

AS PER PURCHASE ORDER NO. FAB10 - 20030087/01 - 02

CIF VANCOUVER

TOTAL: US DOLLARS FIVE THOUSAND TWO HUNDRED FI F TY SIX ONLY.

GUANGDONG HUALIAN TRADING CORPORATION

60 HUHAI ROAD, GUANGZHOU, CHINA

(受益人签章)

3.发票改错二

天津体育用品进出口公司向日本的Tokyo Keyboard Distributer 出口一批足球,该公司在货物出运后立即着手制单结汇,请根据以下的信用证内容审核并修改其制作的商业发票。

Name of Issuing Bank : The Mitsui Bank Ltd. , Tokyo, 15 Marunouche 3 - chome

Place and date of issue : Mar. 3, 1999, Tokyo, Japan.

To: Tianjin Sporting Goods Imp. & Exp. Corp.

68 Yantai Street, Tianjin,China

This Credit is advised through Bank of China, 50 Yantai Street, Tianjing, China.

Dear Sirs,

By order and for account of Tokyo Keyboard Distributer, 12-14 Monmachi 3 - Chome, Tokyo, Japan. We hereby issue an Irrevocable Documentary Credit No. 901026 for USD5,600.00 (say US dollars five thousand six hundred only) to expire on Jun, 30, 1999 in China available with any bank in China by negotiation against beneficiary’s draft(s) at sight drawn on us and the documents detailed herein, marked with “×”

certifying goods origin.

set 2/2 originals clean on board marine Bills of Lading made out

to order and blank endorsed marked freight prepaid notifying Tokyo Keyboard Distributer, 12-14 Monmachi 3- Chome, Tokyo, Japan.

110% of the invoice value stipulating claim, if any, to be payable in

currency of the draft.

Analysis in triplicate Evidencing shipment of 1,600PCS

GBW32P Football USD3.5/PC CIF Tokyo AS PER S/C NO. TSG0215.

Shipping Marks: TTK/TOKYO/NO. 1-520

Shipment from Tianjin port to Tokyo not later than Jun. 16, 1999.

Partial shipment: allowed

Transshipment: not allowed

Documents to be presented within 15 days after the date of the transport documents but within the validity of the credit.

We here by engage with drawers and / or bona fide holders that drafts drawn and negotiated in conformity with the terms of Credit will be fully honored on presentation.

Instructions to the advising bank:

Please advise the Credit to the beneficiary:

The number and thee date of the Credit must be quoted on all documents required.

Please acknowledge receipt.

Reimbursement: The negotiating bank is authorized to claim reimbursement on The Mutsui Bank Ltd. , New York by telex. All drafts and documents must be sent to us by airmail.

TIANJIN SPORTING GOODS IMP. & EXP. CORP

68 YANTAI STREET, TIANJIN, CHINA

COMMERCIAL INVOICE

TO MESSERS.: TOKYO KEYBOARD DISTRIBUTER, INVOICE NO. : TS99012

12 - 14 MONMACHI 3- CHOME, INVOICE DATE: JUN. 12, 1999

TOKYO, JAPAN L/C NO.: 901026

S/C NO.: TSG0205

TRANSPORT DETAILS:

FROM TIANJIN PORT TO YOKYO BY VESSEL

MARKS & NOS. DESCRIPTION QUANTITY UNIT PRICE AMOUNT

T T K GBW32P FOOTBALL 1,600PCS USD3.5/PC USD5,600.00

TOKYO CIF TOKYO

NO. 1 - 520

TOTAL: US DOLLARS FIVE THOUSAND SIX HUNDRED ONLY.

DATE OF L/C: MAR. 3, 1999

GOODS ORIGIN: CHINA

TIANJIN SPORTING GOODS IMP. & EXP.

CORP

68 YANTAI STREET, TIANJIN, CHINA

(受益人签章)

商会签章

改错:

1. 漏打单据名称“COMMERCIAL INVOICE”

2. 漏打开证日期:DATE OF L/C: MAR. 3, 1999

3. 成交确认书号码错,应为TSG0215

4. 唛头错:

5. 单价漏价格术语: CIF TOKYO

6. 漏货物原产地:GOODS ORIGIN: CHINA

7. 漏商会签章

三、发票填制

1. 发票填制一

根据有关信用证条款和参考资料缮制发票。

A. 信用证有关条款

Issuing bank: THE SAKURA BANK, LIMITED

56, NANIWA - CHO, CHUO -KU, KOBE, JAPAN

20 / documentary credit number: KUW25847

31c / date of issue: May 15, 2004

31d / date and place of expiry: June 30, 2004 beneficiaries’ country 50 / applicant: MOMO CO., LTD.

NO. 215 NADA - KU, KOBE, JAPAN

59 / beneficiary: HUNAN TEA IMPORT & EXPORT CORPORATION

32 / currency code amount: USD26,640.00

39a / percent credit amt tolerance: 05 / 05

41d / available with .. .by ... : Any bank in China by negotiation

45a / description of goods and / or services: As per S/C No. HNT (04) 021 Applicant’s Ref No. 3- 1190

12, 000 kgs Pu-erh tea at USD2.22 per kg CIF Kobe

Packed : in 50 kgs per cartons

46a / documents required: + commercial invoice in one original plus 6

copies, showing that the goods exported are of

国际商务单证实训总结_1

国际商务单证实训总结 通过一周的实训,使我对国际贸易的国际商务单证业务流程及操作有了进一步了解和感触,进一步掌握制做单证的基本知识,基本规则和基本技能。本次实训,也是一笔珍贵的财富,带给了我们许多快乐。 国际贸易是一个复杂的过程,涉及的部门多、环节多、范围广、手续繁琐,它要求对外贸易的从业人员不仅要熟练地掌握国家对外贸易政策和外贸专业知识,还应加强我们对外贸单证的了解和实际动手能力。 在这次实训中我们所做的单证有:制货物运输投保单、制一般原产地证、制普惠制产地证、制货物出运委托书、制出口货物订舱委托书、制海运提单、制商业发票、制装箱单、制汇票 本次实训的主要目的是:是为了提高我们制作常用外贸易业务单证和熟悉进出口业务一般流程,识别和加强单证业务操作能力的训练而进行的.让们进行比较系统的外贸业务综合技能训练,采取仿真模拟实际业务流程,一环套进行业务操作训练,为以后从事实际进出口贸易工作,实现零距离上岗作业打下坚实的基础. 我们作为商务英语专业的学生,对这方面知识的了解和

学习就显得非常必要和重要了。因此,从大一我们商务英语专业就开设国际贸易、大二就开设了国际贸易实务这门课程,为了使我们更好地,更加深刻地了解和掌握本学期这门课程加强理论知识和实践的相互联系,4月份本系特为我们安排了为期一个星期的国际贸易实务实训。让我们真正地认识到了和接触到了实际操作方面的知识,让我们能更好地理论去联系实际.在这一周的进出口实务实训当中,在老师的指导下,在同学们的帮助以及自己的努力下,我把老师交给我们的实训任务圆满地完成了.在实训的过程中,我对进出口贸易的一些基本的知识有了更加深刻的了解,通过实训,我对进出口贸易交易前的准备交易过程中的具体流程有了一个清楚的认识,同时也明白了平时努力学习理论知识的重要性以及实际操作的必要性. 外贸单证简称单证(documents),是指在外贸业务实施过程中所应用的单据与证书,在国际贸易结算中占据着重要的地位。随着国际贸易的发展,国际贸易货物单据化,商品买卖以单据买卖的形式来实现,买卖双方的货款结算是以单据而非货物为依据,商品的买卖往往表现为单据的买卖,单证制作的好坏直接关系到企业外贸业务的完成和经济效益的实现。一套正确、完整、及时、清晰的单证是能否顺利结汇的关键,需要相关工作人员认真负责、细心耐心地完成。作为一名商务英语的学生,对各种单据的性质、作用、具体

国际商务单证员考试模拟题版答案

国际商务单证员职业资格认证模拟卷(答案) 理论部分(总分40分) 一、单项选择题(将正确答案的序号填入括号内,每题0.5分,共10分) 1.在租船合同中明示Free in,主要是解决在(B)条件下货物的装船费用问题。 A.班轮B.程租船C.期租船D.光船租船 2.CFR Landed Osaka指(B)承担在大阪港的卸货费用。 A.进口人B.出口人C.船公司D.出口人和进口人 3.适用于任何运输方式的术语是(C)。 A.FOB B.FAS C.FCA D.CFR 4.汇款方式主要包括信汇、电汇和票汇三种,(A)。 A.汇款方式属商业信用 B.信汇、电汇属商业信用,票汇因为使用银行汇票,所以属银行信用 C.信汇属商业信用,电汇和票汇属银行信用 D.汇款方式属银行信用 5.我公司按CIF London USD80.00 Per M/T 向英国出口数量为10000 M/T的散装小麦,合同规定不能分批,国外开立信用证金额为80万美元,则我方发货(D)。 A.数量和金额不能增减 B.数量和金额可在5%以内增减 C.数量和金额可在10%以内增减 D.数量在9500-10000公吨之间,金额不得超过80万美元 6.航空运单(C)。 A.代表物权,经背书可转让B.代表物权,但不能转让 C.不代表物权,不能凭以向承运人提货D.不代表物权,但可以作为提货凭证 7.H公司以海运、CIF贸易术语进口一批货物,采用班轮运输,国外卖方提交的海运提单上有关“运费支付”一项应写成( A )。 A.Freight prepaid B.Freight as arranged C.Freight collect D.Freight payable at destination 8.在集装箱运输中,能够实现“门到门”运输的集装箱货物交接方式是( B )。 A.LCL/LCL B.FCL/FCL C.LCL/FCL D.FCL/LCL 9.如信用证规定“shipment on or about 15th Oct.2000”,那么装运期可以是( D )。 A.10号至19号B.11号至20号

外贸单证实训总结

篇一:《国际贸易单证实务实训总结》 国际贸易单证实务实训总结 为期一周的国际单证实训即将结束了我们的实训主要是以制作单据为主的, 因为随着市场经济的高速发展,我国的进出口贸易也速发展起来。经济全球化的快速发展,也带动了我国经济的发展,经济的繁荣使我国与国际市场的距离越来越近,各国之间的贸易往来也越来越频繁,国际贸易的发展越来越快,对国际贸易方面的人才需求也越来越大,为了适应当前市场经济的发展形势,使我们快速地与国际接轨,使我国的经济在国际市场上占据更多的市场份额。我们国家也越来越重视培养国际贸易方面的人才,而我们作为国际贸易专业的学生,对这方面知识的了解和学习就显得非常必要和重要了。因此,在大二这个学期里我们国际贸易专业就开设了《国际商务单证实务》这门课程,为了使我们更好地,更加深刻地了解和掌握本学期这门课程加强理论知识和实践的相互联系,在这即将结束的学期里学校特的为我们专业安排了为期一个星期的单证实训。 开展这次实训的主要目的是为了提高我们制作常用外贸易业务单证和熟悉进出口业务一般流程,识别和加强单证业务操作能力的训练而进行的?让我们进行比较系统的外贸业务综合技能训练,去了解一下一环套进行业务操作训练,为以后从事实际进出口贸易工作,实现零距离上岗作业打下坚实的基础。

这次实训是以个人进行实训,主要是做几个外贸方面的单证,以加强我们对外贸单证的了解和实际动手能力。在这次实训中我们要做的单证是①发票;②装箱单;③装运通知;④普惠制产地证;⑤受益人证明;⑥汇票;⑦出口报关单和海运提单o在做进岀口业务时这几种外贸单证是最常见的也是必不可少的交易双方往往都要以这些单证来确定交易的事宜和顺利完成双方之间的交易。虽然说这几个单证的制作不是很复杂,但是通过在实训时你可以发现这些对人的专业和办事的仔细程度是有很大的要求的。在这整个实训过程中我制作和填写了商业发票、装箱单、装运通知、普惠制产地证、受益人证明、汇票还有出口报关单等。制作单据主要是依据信用证和合同来填写,而且合同中的条款和内容必需是一致的,所以为了防止错列,漏列等问题,在填写这些单证时要特别细心,注意日期是否正确,在做单时是不允许有任何差错的。通过这次实训的我看到了也深深体会到了做进出口业务的严谨。 总的来说这次实训不仅巩固了我们平时所学的基础知识,同时还帮助我们发现自身存在的种种不足和缺陷。通过这次的实训我发现了自己不足,主要有?对很多基础知识的把握还不甚牢固。例如当题目灵活变化时我便会捉襟见肘,遇到一些本不应该有的阻力。又例如,在制作海运提单的时候,我经常会犯一些细微的错误,而在很多单据的开立时间填写上我也出了很多问题,其实这些都是一些比较基础的问题,虽然简单但容易犯错。这也让我自己清楚基础是很重要的。还有专业知识应用不够灵活,拿握太拘泥、太死板。比如,在填写汇票时,汇票的格式是可以让我们自己选择的”但我在制作汇票开始时还是有比较强的生疏感,过了较长一段时间才慢慢地找到门路。不过这也正好充分的说明我对知识的掌握太拘泥于书本,面对新格式的单据往往会因为素昧平生而束手无策。面对以上的不足我会在以后的日子里更加努力的去学习。

国际商务单证员考试国际贸易术语专题及答案

二、问答题 1.简述国际贸易惯例的性质和对贸易实践的指导作用。 2.为什么说在CFR术语成交的合同中,卖方及时发出装船通知是一项重要的责任? 3.CIF是“到岸价”吗?按CIF London条件成交,卖方是否要在伦敦交货? 4.为什么说对出口商而言以CFR或CIF成交较好?对进口商而言以FOB成交较好? 5.简述CIF与CIP贸易术语的主要区别。 6.简述装运港交货的三种贸易术语与货交承运人的三种贸易术语之间的异同。 7.简述CPT与CFR贸易术语的主要区别。 8.简述E、F、C组贸易术语的特点。 三、单项选择题 1.按照《2000通则》规定,如果双方以CFR术语成交,买卖双方风险划分界线为()。 以货越船舷为界 以货交第一承运人为界 以目的港交货为界 以船边交货为界 2.国际贸易惯例的适用是以当事人的意思自治为基础的,这表明()。 惯例即是行业内的法律 惯例有强制性 C.当事人有权在合同中作不符合惯例的规定 D.法院会维护惯例的有效性 3.(《1932年华沙一牛津规则》是由国际法协会制定的,其是专门解释()术语的国际惯例。 A.FOB B.CIF C.CFR D.FCA 4.(《1941年美国对外贸易定义修订本》的主要适用范围是在()。 A.全球 B.北美洲 C.亚洲 D.欧洲 5.按照《1932年华沙一牛津规则》的规定,如果该规则与合同具体内容发生矛盾,应该以()为准。 A.协议 B.合同 C.规则 D.无明确规定 6.以FOB/CIF术语成交的合同,应当由()来办理保险。 A.卖方/买方

B.买方/买方 C.买方/卖方 D.卖方/卖方 7.就卖方承担的费用而言,下列术语排列顺序正确的是()。 A.FOB>CFR>CIF B.FOB>CIF>CFR C.CIF>FOB>CFR D.CIF>CFR>FOB 8.按照国际惯例的解释,以装运港交货的三种贸易术语成交的合同,装船时货物因脱钩落入海中,其损失应由()负责。 A.买方 B.卖方 C.双方 D.双方均无责任 9.采用CPT术语,如双方未能确定目的地买方受领货物的具体地点,则交接货物的具体地点应为()。 A.由卖方选择 B.由承运人选择 C.由买方选择 D.买卖双方另行协商决定 10.按CIF Trianjin成交的进口合同中,卖方完成交货任务的地点最有可能是在()。 A.纽约港 B.纽约市 C.天津港 D.天津市内 11.按《l 941年美国对外贸易定义修订本》货物装船时的风险划分界线为()。 A.码头 B.船舱 C.船舷 D.公海 12.CPT术语的合同,卖方转移给买方货物风险的时间为()。 A.合同货物划拨到合同项下时 B.卖方将货物交给买方指定的承运人时 C.卖方将货物交到合同指定地点时 D.卖方将货物交给第一承运人时 13.《1941年美国对外贸易定义修订本》所解释的贸易术语共有()。 A。6种 B.1种

单证员考试真题

2010 年全国国际商务单证员专业考试 国际商务单证基础理论与知识试题 一、单项选择题(40 小题,每题1 分,共40 分。单项选择题的答案只能选择一个,多选不 得分,请在答题卡上将相应的选项涂黑) 1.UN/EDIFACT 标准将国际贸易单证分为()。 A.9 大类B.4 大类 C.2 大类D.5 大类 2.与国际贸易单证常用代码中的“日期、时间和时间期限的数字表示”相符的是( )。A.Sep.16,2009 B.Sept.16,2009 C.20090916 D.2009,09,16 3.信用证支付方式下,银行处理单据时不负责审核()。 A.单据与有关国际惯例是否相符B.单据与信用证是否相符 C.单据与国际贸易合同是否相符D.单据与单据是否相符 4. 在信用证业务中,有关当事方处理的是()。 A.服务B.货物 C.单据D.其他行为 5. 根据《联合国国际货物销售合同公约》的规定,接受生效采取()。 A.投邮生效原则B.签订书面合约原则 C.口头协商原则D.到达生效原则 6. 在信用证支付方式下,象征性交货意指卖方的交货义务是()。 A.不交货B.仅交单 C.凭单交货D.实际性交货 7.假如在一笔交易中,提单日期为2009 年7 月15 日,信用证有效期为2009 年8 月15 日。按《UCP600》,受益人最迟向银行交单的期限为()。 A.2009 年7 月15 日B.2009 年8 月5 日 C.2009 年8 月15 日D.2009 年8 月6 日 8.根据我国票据法的规定,凡签发()的汇票无效。 A.限制性抬头B.指示性抬头人 C.记名抬头D.持票人或来人抬头 9. 某外贸公司对外以CFR 报价,如果该公司先将货物交到货站或使用滚装与集装箱运输时,应采用()为宜。 A.FCA B.CIP C.CPT D.CFR 10.某开证行2010年3月1日(周一)收到A公司交来的单据,根据《UCP600》规定,最迟的审单时间应截止到()。 A.2010 年3 月5 日B.2010 年3 月6 日 C.2010 年3 月7 日D.2010 年3 月8 日 11. 根据《2000 通则》,DAF 贸易术语()。 A.只适合于公路运输B.只适合于铁路运输 C.适合于铁路和公路运输D.适合于各种运输 12.根据《UCP600》规定,如果信用证规定诸如”in triplicate”、”in three fold”、”in three copies”等用语要求提交多份单据,则至少提交()正本,其余使用副本单据 来满足。

外贸单证实训总结【完整版】

外贸单证实训总结 ----WORD文档,下载后可编辑修改复制---- 在考试结束之后,我们迎来了盼望已久的实习。这次实习从第十七周持续到二十周,由我们国际经济与贸易专业的全体老师轮流指导我们在erp实验室和实践基地完成。我认为,实习是十分必要的。实习中的各类单证如信用证、汇票、海运提单、商业发票等等都是我们专业知识的凝聚和承载。因此,认真地履行实习要求,努力完成实习,不仅有利于我们巩固本学期所学到的国际贸易实务和国际结算的专业知识,更利于我们预先观察日后工作中的主要内容、方法以及各种困难,利于我们察觉到自身存在的不足和缺陷,以便我们更好地进行学习和工作,利于我们更快地把所思所学转化为实践动手的能力,把专业知识和技能转变成工作能力和实际经验,而且,相对于出外到某些单位进行工作实习,这种实习的方法可行性更好,针对性更强。 在这四个星期中,我认真地完成了实习的全部内容。实习中的大部分题目我都能按照要求以较高的质量完成,但也有部分题目让我费尽脑筋。比如, 信用证开立和商业发票的填写等问题,主要是对基础知识和细节问题的考察,因此,我能比较顺利地完成。而诸如填制海运提单等问题,由于格式比较灵活,且填写步骤较复杂,因此使我遇到了不小的阻力。总的来说,这次实习的过程比较流畅顺利。这说明,经过这次实习,我们的专业基础知识得到了巩固,专业技能得到了提升。当然,我们还须要从实习中发现自己的不足之处,争取利用假期和日后

的学习来弥补,真正地锻炼自己、提高自己。同时,我们也应该珍惜利用每一个机会,利用各种实习来帮助自己消化专业知识、塑造专业素质。 这四周的实习让我获得了很多颇有意义的实际经验。这次实习不但巩固了我们平时所学,也为我们日后的专业工作提供了十分实际的便利。作为一名大学生,应当具备较强的举一反三的能力,而在这些实习中,恰有很多单证的填写是相互联系、相互依靠的。例如,一般原产地证书和普惠制产地证书的基本格式具有较大的相似性。两者都需要填写进出口双方的公司名称、运输方式、唛头、货物描述等等,甚至连具体需要填写的空白位置都相似。因此,我们应当举一反三,利用诸多单证格式和填写原理类似这一特点,将各类单证的填制和审核紧密联系到一起。这样做无疑可以大大提高我们的学习效率。也可以使我们的实习结果相互对应,利于即使查缺补漏,保证单证记录内容的准确有效。再以商业发票为例,商业发票是出口商向进口商开立的说明货物名称、数量、价格的清单。商业发票在出口商必须提供的单据中起核心作用,其他单据均需要参照它来进行缮制。在整个实习中,商业发票是我们重点练习的一个环节,因为商业发票记载的各项内容是其他单据核心内容的重要依据。比如,发票中关于合同规定货物的各属性描述(货物价格、货物包装等等)是汇票、产地证、海运提单等贸易单据填写的参照。因此,我们还必须能够以一项单据的填写来影响到其他单据的填制。只有保证核心单据的准确、系统、完整,才能利于其他单据的制作,促进整个贸易流程顺利开展。当然,我们

国际商务单证考试及答案

2014-1015学年第一学期《国际商务单证实务》期中测试题 信用证 LETTER OF CREDIT TRN: 1111510768 COURIER REFERENCE: A/888692 RECEIVED FROM: BANK OF TOKYO_ MITSUBISHI, LTD., THE OSAKA JAPAN DESTINATION: BANK OF CHINA, NINGBO BRANCH SEQUENCE OF TOTAL: 1/1 FORM OF DOC. CREDIT: IRREVOCABLE DOC. CREDIT NUMBER: H486-2001689 DATE OF ISSUE: 070606 EXPIRY DATE : 070625 PLACE: COUNTERS OF NEGOTIATING BANK APPLICANT : TOKO TRADE CORPORATION OSAKA 2-6-7, KAWA RAMACHI, 1-CHOME, OSAKA, JAPAN. BENEFICIARY : NINGBO HUADONG FOOD CO., LTD. NO. 18 DONG SHAN ROAD, NINGBO, CHINA AMOUNT : CURRENCY USD AMOUNT 30 600.00 AVAILABEL WITH /BY: ANY BANK ON SIGHT BASIS BY NEGOTIATION DRAFTS AT SIGHT FOR FULL INVOICE VALUE DRAWEE: BANK OF TOKYO_MITSUBISHI, LTD., THE NEW YORK, NY (NEW YORK BRANCH) PARTIAL SHIPMENT: PROHIBITED TRANSHIPMETN : PROHIBITED LOADING IN CHARGE: CHINA FOR TRANSPROT TO: OSAKA, JAPAN. LATEST DATE OF SHIP.: 070615 DESCRIPT. OF GOODS: 30 M/T FROZEN PEAPODS CIF OSAKA, JAPAN AS PER S/C NO.JP070525 DOCUMENTS REQUIRED: 1.SIGNED COMMERCIAL INVOICE IN 3 ORIGINALS AND 3 COPIES 2.FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER AND BLANK ENDORSED MARKED ‘FREIGHT PREPAID’ NOTIFY APPLICANT 3.PACKING LIST IN TRIPLICATE 4.BENEFICIARY’S CERTIFICATE STATING THAT 1 ORIGINAL INSPECTION CERTIFICATE OF QUALITY AND 1 ORIGINAL B/L ONE ORIGINAL INSURANCE POLICY HAVE BEEN SENT TO APPLICANT BY COURIER 5.INSURANCE POLICY IN DUPLICATE ENDORSED IN BLANK, COVERING ALL RISKS AND WAR RISK FOR 110% OF INVOICE VALUE. CLAIM PAYABLE AT OSAKA, JAPAN IN THE CURRENCY OF DRAFTS 6.INSPECTION CERTIFICATE ISSUED BY MANUFACTURERS ADDITIONAL CONDITION: DETAILS OF CHARGES: ALL BANKING CHARGES OUTSIDE JAPAN ARE FOR ACCOUNT OF BENEFICIARY PRESENTATION PERIOD: DOCUMENTS MUST BE PRESENTED WITHIN 10 DAYS AFTER THE DATE OF SHIPMENT BUT WITHIN VALIDITY OF THE CREDIT. CONFIRMATION: WITHOUT INSTRUCTIONS: ①REIMBURSEMENT BY TELECOMMUNICATION IS PROHIBITED. ②NEGOTIATING BANK MUST SEND ALL DOCUMENTS TO US, I.E. THE BANK OF TOKYO_MITSUBISHI, LTD., 2-3, KITAHAMA 4-CHOME, CHUO-KU, OSAKA 541-8535 AND/OR C.P.O. POX 388, OSAKA 530-8692 IN ONE LOT BY COURIER SERVICE AND REIMBURSE YOURSELVES FROM REIMBURSING BANK FOR EACH PRESENTATION OF DISCREPANT DOCUMENTS UNDER THIS CREDIT.

国际商务单证员习题答案

1.简述国际贸易单证的作用? 国际贸易单证是合同履行的必要手段,国际贸易单证是对外贸易经营管理的重要工具,国际贸易单证是进出口企业提高经济效益的重要保证,国际贸易单证是进出口企业形象的重要内涵。 2.国际贸易单证工作的基本环节。 国际贸易单证工作的基本环节包括制单、审单、交单和归档。信用证支付下,在制单环节前还有审证环节。审证是指银行和受益人合理谨慎地审核信用证,针对发现的问题区别其性质,根据合同条款的规定及履行合同各个环节中出具单据的各当事人的具体做法和意见,作出是否修改信用证的决定;制单是指依据买卖合同、信用证、有关商品的原始资料、相关国际惯例、相关国内管理规定、相关国外客户要求等缮制单证;审单是指审核并确定已经缮制完成的各种单证是否符合买卖合同、信用证、有关商品原始资料、相关国际惯例、相关国内管理规定、相关国外客户要求等,如发现不符,应进一步采取修改、重新缮制或更换灯措施;交单是指在合同、信用证规定时间,以正确的方式,将符合要求的单证交给正确当事人。通常在托收和信用证方式下,应到银行交单,在汇付方式下应直接向进口人交单;归档是指在合同履行过程中随时注意将那些我方已经缮制的单证留底、存档(如商业发票、装箱单),将那些由他人缮制并经我方审核无误的单证妥善保存,必要时复印备份,留待交单或事后备查(如海运提单、商检证书),随时追踪那些已经交给有关部门办理业务,应退回但尚未退回的单证(如报关单核销联),一旦退回立刻即归档或进入下一业务环节。 3.简述制单基本要求。 缮制各种进出口单证,应该做到:正确、完整、及时、简明、整洁。单证的正确性,是要求进出口企业在缮制各种单据时必须做到单单相符、单证相符、单同相符、单货相符,以及与有关国际惯例和进出口国有关法令和规定相符;单证的完整是指单证种类、份数、和内容的完整;单证的及时性是指及时出单和及时交单;简明是指单证间接、明了,要求各种单证内容语句流畅、语法规范,用词简明扼要,恰如其分,避免繁琐冗长;整洁是指单证表面是否清洁、美观、大方;单据中的各项内容是否清楚、易认。 4.简述制单和审单的依据。 缮制和审核国际贸易单证的主要依据是买卖合同、信用证、有关商品的原始材料、相关国际惯例、相关国内管理规定、相关国外客户要求。 5.简述国际贸易单证员必须达到的要求。 作为国际贸易单证员必须达到以下要求:具备良好的职业道德,掌握必要的专业知识和技能;打好扎实的外语基础;拥有丰富的实践经验;坚持认真的工作态度。 1.贸易术语的主要作用有哪些? 节省交易磋商的时间和费用,简化交易磋商和买卖合同的内容,有利于交易的达成和贸易的发展。 2.试写出六中常用的贸易术语的英文代码及中、英文全称。 FOB Free on Board(……named port of shipment )船上交货(……指定装运港);CFR Cost and Freight(……named port of destination )成本加运费(……指定目的港);CIF Cost、Insurance and Freight(……named port of destination)成本、保险费加运费(……指定目的港);FCA Free Carrier(……named place)货交承运人(……指定地点);CPT Carriage Paid to(……named place of destination )运费付至(……指定目的地);CIP Carriage and Insurance paid to (……named place of destination)。 3.简述FOB、CFR、CIF三个术语的共同点。 适用范围;交货地点和方式;风险界限;进出口手续的划分;合同性质。 4.简述FOB贸易术语变形及其含义。

国际商务单证员考试模拟练习附答案

国际商务单证员考试模拟练习附答案 2017年国际商务单证员考试模拟练习(附答案) 1.关于各种单据出单日期,下列表述正确的是()。 A.保险单的出单期可以晚于已装船提单的出单期 B.提单签发日可迟于信用证或合同规定的装运期限 C.汇票的日期可以比发票早 D.议付单据中,发票日期一般比其他单据早 【答案】D 【解析】D项在所有的议付单据中,发票日期最早。A项保险单的出单日期不可晚于提单日期;B项提单签发日不迟于信用证或合同规定的装运期限;C项汇票是所有议付单据中出单日期最晚的单据。 2.我国对出口商品实行出口退税制度,出口企业在办理出口退税手续时,要向国家税务机构提交()。 A.三单两票 B.三单一票 C.三单三票 D.两单两票 【答案】D 【解析】按我国出口退税管理办法,出口企业向税务机关办理退税时,应提交出口货物报关单(出口退税专用联)、出口货物核销单(出口退税专用联)、采购出口货物的增值税专用发票和出口发票,简称“两单两票”。

3.在以CIF和CFR术语成交的条件下,货物运输保险分别由卖方和买方办理,运输途中货物灭失和损失的风险由谁承担?() A.前者由卖方承担,后者由买方承担 B.均由卖方承担 C.均由买方承担 D.前者由买方承担,后者由卖方承担 【答案】C 【解析】在以CIF和CFR术语成交的条件下,货物在装运港越过船舷后即转移至买方,运输途中货物灭失和损失的风险都由买方承担。 4.根据《2000年通则》的解释,在DES条件下买卖双方风险划分的界限在()。 A.装运港船上 B.目的港船舷 C.目的港船上 D.目的港码头 【答案】C 【解析】DES即船上交货(指定目的港)。 5.卖方在货物交付运输前不必预先通知买方交运时间的贸易术语是()。 A.FOB B.CFR C.CPT D.DDU

国际商务单证员考试重点考题及答案

国际商务单证员考试重点考题及答案 考生在备考时,必须熟悉考试的试题特点,明确备考方向和重点。下面是为考生的国际商务单证员考试重点考题及答案,供大家参考学习,预祝考生备考成功。 判断题(答案为“是”的,请在答题卡上涂A,答案为“否”的,请在答题卡上涂B) 1.一份报关单可以填报多个许可证号。 ( ) 2.所有出口货物都需要经过法定检验后,才能报关出运。( ) 3.在FOB条件下,卖方可以接受买方委托,代办租船订舱手续。( ) 4.不清洁提单的不良批注是从大副收据上转注过来的( )。 5.对开信用证多用于易货贸易、补偿贸易和来料加工、来件装 配等业务。 ( ) 6.班轮运输的特点之一是由船方负责装卸。( ) 7.进口企业申请开立信用证时,须填写开证申请书,并向银行 递交进口合同副本、有关附件,向银行交纳一定的押金和手续费。 ( ) 8.在审核信用证时,对信用证中的附加条款一般可以不审核。( ) 9.《》规定,标明“正本”(original)字样的单据为正本单据,须经出单人签署方为有效。标明“副本”(Copy)或不标明“正本”字样的单据为副本单据,无须签署。 ( )

10.票据法规定,背书人对票据所负的责任与出票人相同,但对其后手没有担保责任。( ) 11.票据是一种流通证券,所有票据都可经过背书转让。( ) 12.在托收业务中,如果委托人没有指定代收行,托收行可自行选择代收行。 ( ) 13.根据《UCP600》规定,保兑行保兑信用证后,对随后接到的修改书可自行决定是否将保兑责任扩展至修改书。 ( ) 14.货物装船后,托运人凭船公司的装货单换取已装船提单。( ) 15.票据的转让必须通知债务人方为有效。( ) 16.提单上载明“货于4月8日全部装完”表示的是“已装船提单”的日期。 ( ) 17."PLS OFFER 600MT GROUND NUTS xxCROP CIFC5 TOKYO DIRECT STEAMER INDICATING PYMT TERMS EARLIEST SHIPMENT".上述内容是 贸易磋商中的发盘环节。 ( ) 18.一项发盘如表明是不可撤销的,则意味着发盘人无权撤销该发盘。 ( ) 19.按《UCP600》规定,银行接受7种运输单据,除非另有约定,一般银行不接受卖方提交的快递收据。 ( ) 20.如果信用证只规定最迟装运期,未列有效期,受益人应按双到期来操作。 ( ) 参考答案:

单证实训心得体会教学文案

单证实训心得体会 精选范文:单证实训心得体会(共2篇) 在十五周考完试后,我们这个学期的理论课就到此结束了,但我们的接下来的生活并不会因此而很无聊,我们迎来了我们梦寐已久的实操课程,我觉得揪下来的日子是充实而有意义的。 从十六周到十九周,由我们国际经济与贸易(货运代理方向)的老师轮流指导我们在课室和实训楼进行实训。我觉得,在校期间,学生应该在学完理论知识的基础上进行一定量的实操是非常必要的。在次过程中我们对各类的单证如信用证、汇票、海运提单、商业发票等等单证都会有比较熟悉的认识,当我们真正的走上岗位的时候不会感觉到很陌生,对以后的工作是非常的有帮助的。因此,我们应该认真地履行实操的要求,努力完成各种单证的缮制,不仅有利于我们巩固本学期所学的《海关通关实务》和《国际贸易实务和国际结算》的专业知识,更有利于我们预先观察日后工作中的主要内容、方法以及各种困难,有利于我们察觉到自身存在的不足和缺陷,以便我们更好地进行学习和工作,利于我们更快地把所思所学转化为实践动手的能力,把专业知识和技能转变成工作能力和实际经验,而且,相对于出外到某些单位进行工作实习,这种实习的方法可行性更好,针对性更强。

在这四个星期中,我认真地完成了实习的全部内容。实习中的大部分题目我都能按照要求以较高的质量完成,但也有部分题目让我费尽脑筋。比如,在填写报关单的时候,有些细节总是填不对,包装种类、征税性质、随附单据等等;信用证开立和商业发票的填写等问题,主要是对基础知识和细节问题的考察,因此,我能比较顺利地完成。而诸如填制海运提单等问题,由于格式比较灵活,且填写步骤较复杂,因此使我遇到了不小的阻力。 总的来说,这次实习的过程比较流畅顺利。这说明,经过这次实习,我们的专业基础知识得到了巩固,专业技能得到了提升。当然,我们还须要从实习中发现自己的不足之处,争取利用假期和日后的学习来弥补,真正地锻炼自己、提高自己。同时,我们也应该珍惜利用每一个机会,利用各种实习来帮助自己消化专业知识、塑造专业素质。 另外,我想说说我在实操过程中的一些比较有代表性的地方: (1)一般原产地证书和普惠制产地证书的基本格式具有较大的相似性。两者都需要填写进出口双方的公司名称、运输方式、唛头、货物描述等等,甚至连具体需要填写的空白位置都相似。因此,我们应当举一反三,利用诸多单证格式和填写原理类似这一特点,将各类单证的填制和审核紧密联系到一起。这样做无疑可以大大提高我们的学习效率。

国际贸易单证实务试题和答案解析

国际贸易单证实务试题 和答案解析 Document number:PBGCG-0857-BTDO-0089-PTT1998

国际贸易单证实务试卷及答案 一、选择题(每题2分,共20分) 1、在信用证业务中,各有关方面当事人处理的是( )。 A.单据 B.货物 C.服务 D.其他行为 2、邀请发盘属于( )。 A.发盘 B.询盘 C.还盘 D.接受 3、根据我国保险条款的规定,不能单独投保的险别是( )。 A...ALL RISKS D.WAR RISK 4、远期票据的持有人将未到期的远期票据提早向银行兑现,银行扣除贴现息后,把票款净值付给持票人,这种业务叫( )。 A. 出口押汇 B. 贴现 C. 议付 D. 结汇 5、有一笔出口交易表明属于盈利的是( )。 A. 换汇成本高于银行外汇买入价 B. 换汇成本低于银行外汇买入价 C. 换汇成本高于银行外汇卖出价 D. 换汇成本低于银行外汇卖出价 6、某公司与日商签订出口饲料12000公吨的合同,来证规定7至10月分批平均装运,出口商7月装出3000公吨,8月因未备齐货物未予装运,则()

A. 9月可装6000公吨 B. 8月未装部分可不补,9、10月按原规定装运 C. 从8月起该证失效,不得继续使用月未装运的货可推迟到11月装运 7、属于银行信用的国际贸易支付方式是()。 A.汇付 B.托收 C.信用证D.票汇 8、如L/C上未明确付款人,则制作汇票时,受票人应为()。 A.开证申请人 B.开证行 C.议付行D.通知行 9、在L/C、D/P和D/A三种支付方式下,就买方风险而言,按由大到小顺序排列,正确的是()。 A.L/C>D/A>D/P B.L/C>D/P>D/A C.D/A>D/P>L/C D.D/P>D/A>L/C 10、某合同价格条款规定为“USD100 PER M/T CIF LONDON”,这种价格是( )。 A.净价B.含佣价C.折扣价D.离岸价 二、填空题(每空1分,共10分) 1、在国际贸易实务中,国际贸易的最终完成往往以交

2020年国际商务单证实训报告(最新版)

编号:YB-BG-0658 ( 实习报告) 部门:_____________________ 姓名:_____________________ 日期:_____________________ WORD文档/ A4打印/ 可编辑 2020年国际商务单证实训报 告(最新版) The internship report allows us to understand the society in practice, open up our horizons, increase our knowledge, and lay a solid foundation for the society.

2020年国际商务单证实训报告(最 新版) 备注:实习报告是每个大学生必须拥有的一段经历,它使我们在实践中了解社会,让我们学到了很多在课堂上根本就学不到的知识,受益匪浅,也打开了视野,增长了见识,为我们以后进一步走向社会打下坚实的基础。 短短四周的实训悄然过去了,在这次的实训中我们都掌握了许多平时生活中接触不到,但是对我们国际商务专业的学生意义重大的专业课程知识。对于我们将来在社会上的发展起到一个至关重要的作用。 可别小瞧了这门看起来简单的单证实训课程。在这个步伐迅速的世界中,事物无时无刻不在变换。而且,随着市场经济的高速发展,我国的进出口贸易也十分迅速地发展起来。经济全球化的脚步快速发展的同时,也毋容置疑地带动了我国经济的全面发展。 经济的繁荣使我国与国际市场的距离变得越来越近,国与国之间的贸易往来也越来越频繁,国际贸易的发展变得越来越快,对国际贸易方面的人才需求量也越大,为了适应当前市场经济的发展形

全国国际商务单证专业考试国际商务单证缮制与操作试题答案

NATIONALE P ARIS (9) 大写金额不对,不是 SAY EURO EIGHTY THREE THOUSAND FOUR HUNDRED AND THIRTY ONLY .,应为:SAY EURO EIGHTY THREE THOUSAND THREE HUNDRED AND FORTY ONLY. (10) TO 受票人(付款人) BANQUE NATIONALE PARIS 不对,应为开证行: BANK OF CHINA, TIANJIN BRANCH (11) 出票人 GUYENNOISE GROU P (12)签字人不对,应为卖方公司的 MAITY 操作试题参考答案 一、根据下述合同内容审核信用证,指出不符之处,并提出修改意见。( 1.31C 开证日期与合同不符,应为: 2013年 5月31 日之前 2. 31D 有效期与合同不符,应为: 2013年 8月15日及该日之后 3. 31D 到期地点与合同不符,应为: CHINA 36分) 4. 50开证申请人名称与合同不符,不是 5. 59受益人名称与与合同不符,不是 HAZZE ABC HOLDING ,应为:HAZZE AB HOLDING SHANGHAI ANDY TRADING CO., LTD. ,应为:SHANGHAI ANDYS TRADING CO., LTD. USD 6. 32B 货币名称与合同不符,应为: 7. 32B 信用证金额与合同不符,应为: 8. 42C 付款期限与合同不符,应为:即期(写成 AT SIGHT 也得分) 9. 42A 受票人(写“付款人”也可)不应为开证申请人,应为: SWEDBANK (写“开证行”或“ ISSUING BANK ”也可) 27500 10. 44P 不允许分批与合同不符,应为:允许( ALLOWED ) 11.44T 不允许转运与合同不符,应为:允许( ALLOWED ) 12. 44E 装运港与合同不符,应为: SHANGHAI 13.44C 最迟装运期与合同不符,应为: 130731 14. 45A 数量与合同不符,不是 1000PCS,应为:100PCS 15. 45A 贸易术语与合同不符,I 不是 CIF STOCKHOLM ,应为:FOB SHANGHAI 16. 合同采用的贸易术语为 FOB ,46A 不应该要求受益人提交保险单,应为:删除此条 17. 46A 海运提单要求注明 “FREIGHT PREP AID ”,与 FOB 术语不符,应为:FREIGHT COLLECT 18. 71B 所有的费用和佣金由受益人负担不妥,应为: ALL CHARGES AND COMMISSIONS OUTSIDE SWEDEN ARE FOR ACCOUNT OF BENEFICIARY. 二、根据下面相关资料指出下列进口单据中错误的地方,并改正。( 1.汇票(每错1分,共 12分) (1) (2) 24分) Drawn under 后跟 BANQUE NATIONALE P ARIS 不对,应为:BANK OF CHINA, TIANJIN BRANCH L/C NO.LC14231670 不对,应为:LC14231679 (3) (4) Dated 开证日期 May. 15, 2013 不对,应为:May 15,2014 NO.发票号不对,应为:LBC2014015 (5) (6) (7) (8) Exchange for 后小写金额不对,应为: EUR83340.00 Date 出票日期 MAY 1,2013不对,应为:May 1,2014 At 30 days after sight 汇票付款期限不对,应为: At ****** sight (只打******或写“即期付款”也可) Pay to the order of 收款人不对,不应为 BANK OF CHINA, TIANJIN BRANCH ,应为议付行:BANQUE TIANJIN l_IN BEICHEN COMMERCE AND TRADE CO., LTD. 不对,应为卖方: La

国际商务单证员考试单证实务练习题

国际商务单证员考试单证实务练习题 1、如果开出的信用证没有注明是可撤销的或是不可撤销的,它即可被视为是不可撤销的信用证。 2、如果一个信用证项下要求提供“独立的、一流的公司(机构)”的检验证明,在什么样的前提下,银行才可以接受这类单据。 3、信用证允许货物在舱面上运输,如果提供的单据上注有“on Board”,银行是否拒绝接受。 4、如果信用证要求提供的运输单据要注明运费已付或已预先支付,而向银行提交的单据上注有“Freight to be prepaid”,这种单据银行是否接受。 5、所谓“清洁”的运输单据是否是指单据上没有类似咖啡污渍之类污染的。 6、如果信用证没有明确规定保险费的免赔率的百分比,而提供的保险证明书却注明了承担的保赔率,银行是否拒绝这样的单据。 7、如果某开证行开出的信用证注明效期是6个月,但未注明效期从什么时候开始计算,应该以什么时候开始计算效期? 8、信用证中提供的货物总金额、数量、单价中出现有“about”的,是指与原单位(或原数量)上下偏差的最大幅度为多少? 9、基于商务合同的信用证就其本质来讲与贸易活动是否是分离的。 10、如果信用证项下要求提供“on board”海运提单,在什么样的前提下,银行不拒绝接受,涉及运输的船只的船名及港口注有“intended”的单据. 11、如果信用证的条款规定货物不能转运,而向银行提供的单据上却印有这样的条款,允许承运人将货物转运,这样的单据银行是否接受? 12、如果提单上面有一个条款,货物可以装载在甲板上运输,但提供的单据上没有注明货物是否在甲板上发运的,对这样的单据银行拒绝吗? 13、信用证除效期以外,没有规定运输单据提交的时间,在出具单据的多长时间之后,尽管是在信用证的效期内,银行是否将拒绝接受这类单据。 14、如果信用证中没有明确规定,运输货物的数量(比如一百台电视机)是否可超过,或不足,5%的偏差是否允许。 15、银行是否有义务在其非营业时间内接受单据,为此,银行是否应设立有关的值班人员。 16、信用证中的“月未”是指什么? 17、对哪种类型的信用证,UCP500不适用? 18、如果在某信用项目下提交的单据与信用证规定的条件表面上互不一致,银行是否接受? 19、如果开证行所委托的偿付行没有按要求兑现偿付行为,开证行是否可以不履行偿付义务。 20、银行对于条款是用外语规定的信用证是否直接转交给客户(不用翻译)? 21、是否银行应设法阻止,信用证内容过多过份详细。 22、银行是否接受出具日期早于信用证出具日期的单据,如果接受,前提条件是什么? 23、一个可撤销的远期信用证(效期是10月30日)项下的单据由受益人于10月15日提交给银行,10月16日,受委托的议付行接受了单据并在效期内提交了开证行,10月17日议付行接到电传通知该信用证已撤销。 A、开证行必须在效期日偿付议付行 B、议付行要求开证行送回有关单据并将有关单据及撤销通知退回给受益人

国际商务单证实训总结

【最新】国际商务单证实训总结 通过一周的实训,使我对国际贸易的国际商务单证业务流程及操作有了进一步了解和感触,进一步掌握制做单证的基本知识,基本规则和基本技能.本次实训,也是一笔珍贵的财富,带给了我们许多快乐. 国际贸易是一个复杂的过程,涉及的部门多.环节多.范围广.手续繁琐,它要求对外贸易的从业人员不仅要熟练地掌握国家对外贸易政策和外贸专业知识,还应加强我们对外贸单证的了解和实际动手能力. 在这次实训中我们所做的单证有:制货物运输投保单.制一般原产地证.制普惠制产地证.制货物出运委托书.制出口货物订舱委托书.制海运提单.制商业发票.制装箱单.制汇票 本次实训的主要目的是:是为了提高我们制作常用外贸易业务单证和熟悉进出口业务一般流程,识别和加强单证业务操作能力的训练而进行的.让们进行比较系统的外贸业务综合技能训练,采取仿真模拟实际业务流程,一环套进行业务操作训练,为以后从事实际进出口贸易工作,实现零距离上岗作业打下坚实的基础. 我们作为商务英语专业的学生,对这方面知识的了解和学习就显得十分必要和重要了.因此,从大一我们商务英语专业就开设国际贸易.大二就开设了国际贸易实务这门课程,为了使我们更好地,更加深刻地了解和掌握本学期这门课程加强理论知识和实践的相互联系,4月份本系特为我们安排了为期一个星期的国际贸易实务实训.让我们真正地认识到了和接触到了实际操作方面的知识,让我们能更好地理论去联系实际.在这一周的进出口实务实训当中,在老师的指导下,在同学们的帮助以及自己的努力下,我把老师交给我们的实训任务圆满地完成了.在实训的过程中,我对进出口贸易的一些基本的知识有了更加深刻的了解,通过实训,我对进出口贸易交易前的准备交易过程中的具体流程有了一个清楚的认识,同时也明白了平时努力学习理论知识的重要性以及实际操作的必要性. 外贸单证简称单证(documents),是指在外贸业务实施过程中所应用的单据与证书,在国际贸易结算中占据着重要的地位.随着国际贸易的发展,国际贸易货物单据化,商品买卖以单据买卖的形式来实现,买卖双方的货款结算是以单据而非货物为依据,商品的买卖往往表现为单据的买卖,单证制作的好坏直接关系到