营运资金管理

第七章 营运资金管理

本章学习要点:通过学习应该掌握营运资金的概念和分类,营运资金的管理政策,企业最佳现金持有量的确定,应收账款的管理策略。包括信用标准和信用条件,存货最佳经济批量的确定以及存货管理的方法,短期融资的特点及企业放弃现金折扣的成本。

7.1 营运资金管理策略

一、营运资金管理的几个理论问题

(一)营运资金——企业日常财务管理的核心

1、流动资产占企业总资产的比例必须适度。

2、流动负债是企业外部融资的重要来源。

3、流动资产与流动负债的匹配是企业资产负债管理的重要组成部分。

(二)营运资金分类——资产负债匹配的基本前提

速动资产:现金、短期投资、应收款

按流动性强弱分为

非速动资产:存货

收益性:存货、短期投资、应收款 按盈利性大小分为

非收益性:现金

流动资产的管理目标:合理安排结构,加快周转,实现流动性与收益性双赢的目标。

(三)营运资本周转——企业营运资本管理的内在要求

1、周转的基本模式

2、营运资本周转的主要特征:运动性;物质性;补偿性;增值性。

3、内在要求:空间上合理并存;时间上依次继起;消耗足额补偿。

二、流动资产投资策略

(一)流动资产的投资规模

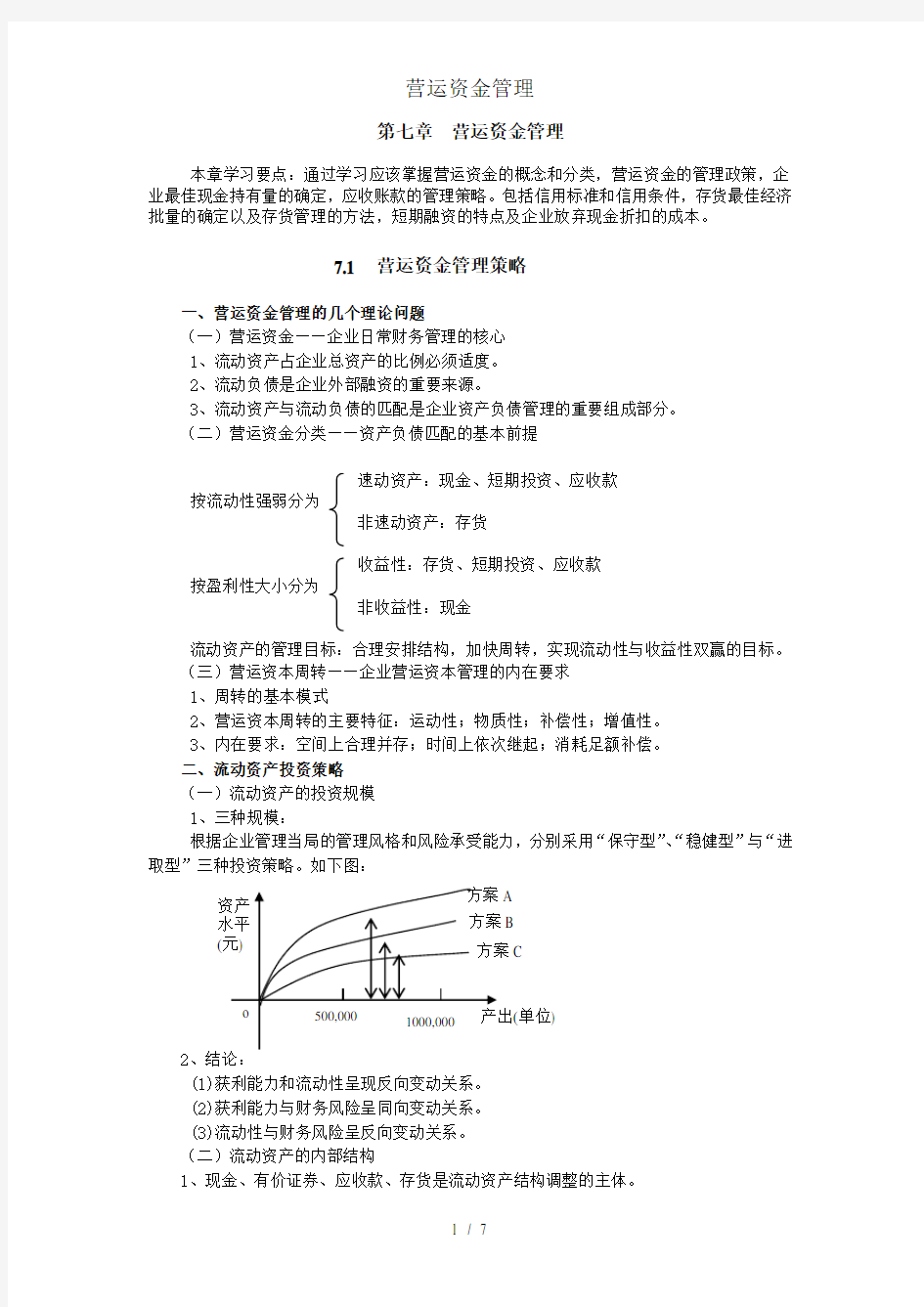

1、三种规模:

根据企业管理当局的管理风格和风险承受能力,分别采用“保守型”、“稳健型”与“进取型”三种投资策略。如下图:

2(1)获利能力和流动性呈现反向变动关系。

(2)获利能力与财务风险呈同向变动关系。

(3)流动性与财务风险呈反向变动关系。

(二)流动资产的内部结构

1、现金、有价证券、应收款、存货是流动资产结构调整的主体。

((单位)

B C A

2、三种模式:保守型、激进型、折衷型

(三)流动资产投资的风险与收益

1、较大规模的流动资产总额以及流动资产内部较大比例的速动资产,偿债风险小,收益能力也弱。

2、较小规模的流动资产总额以及流动资产内部较小比例的速动资产,偿债风险大,收益能力较强。

三、流动资产的融资策略

(一)保守型融资策略

1、特点

2、评价

(二)稳健型融资策略

1、特点

2、评价

(三)进取型融资策略

1、特点

2、评价

7.2 现金管理

一、企业持有现金的动机

(一)交易性动机

(二)预防性动机

(三)投机性动机

二、最佳现金持有量的确定

(一)现金周转模式

1、原理:通过预计年现金需求总量和确定现金周转的目标次数来确定企业的最佳现金持有量。

预计现金年息需求量

2、公式:最佳现金持有量=

现金回转次数

3、评价:简单明了,易于计算,但该方法假设材料采购与产品销售产生的现金流量在数量上一致,企业的生产经营过程在一年中持续稳定地进行,现金需求与供应不存在不确定因素,因此,其实用性较差。

例:某企业预计存货周转期为90天,应收帐款周转期为40天,应付帐款周转期为30天,预计全年需要现金720万元,求最佳现金余额。

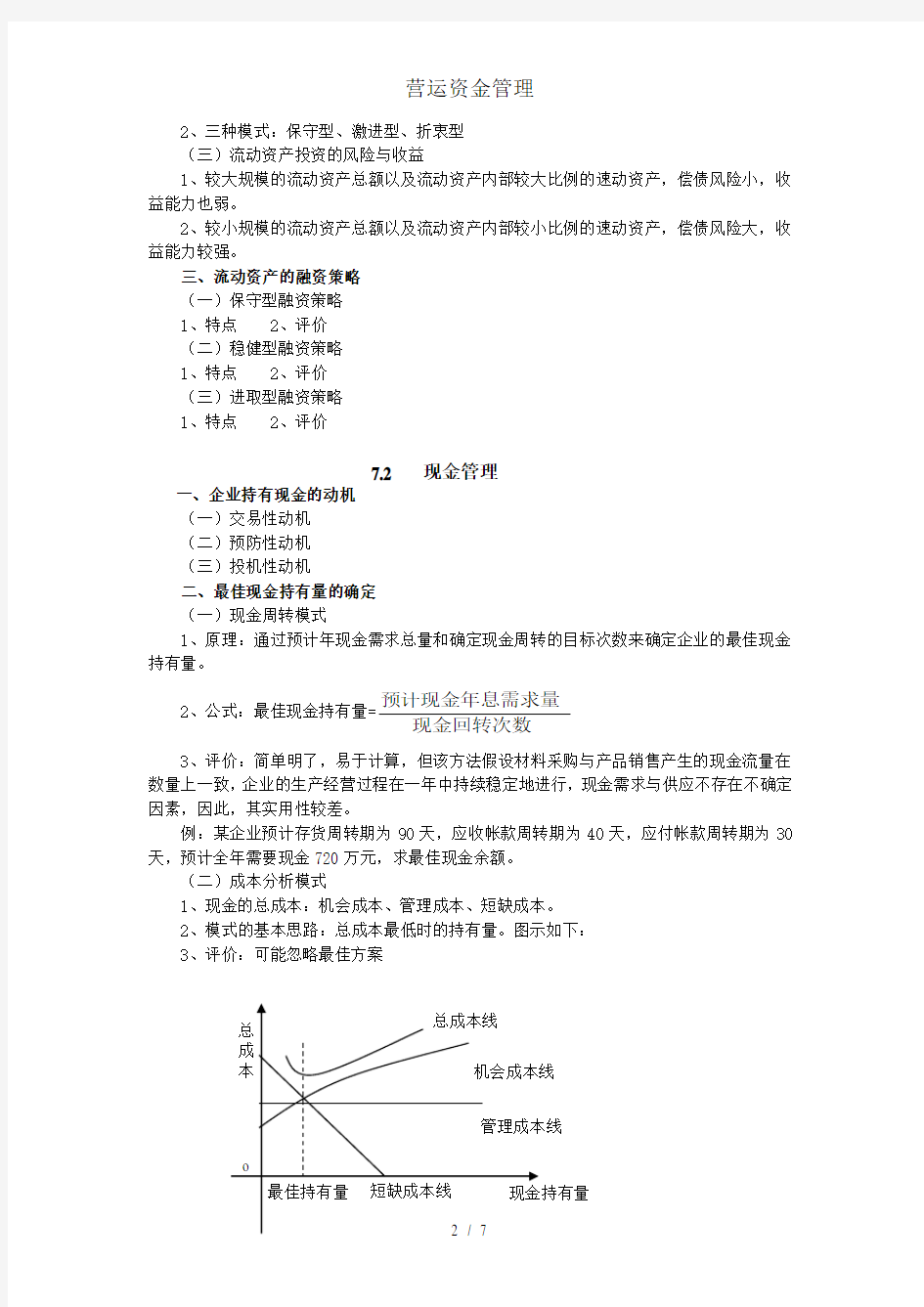

(二)成本分析模式

1、现金的总成本:机会成本、管理成本、短缺成本。

2、模式的基本思路:总成本最低时的持有量。图示如下:

3、评价:可能忽略最佳方案