财务管理(Brigham版 Ch3 Analysis financial statements

財務管理(Brigham 版) CH3 Analysis Financial Statements (運用財務報表) 3-2標準化財務報表:為了比較不同規模的公司或是同一家公司但規模已改變

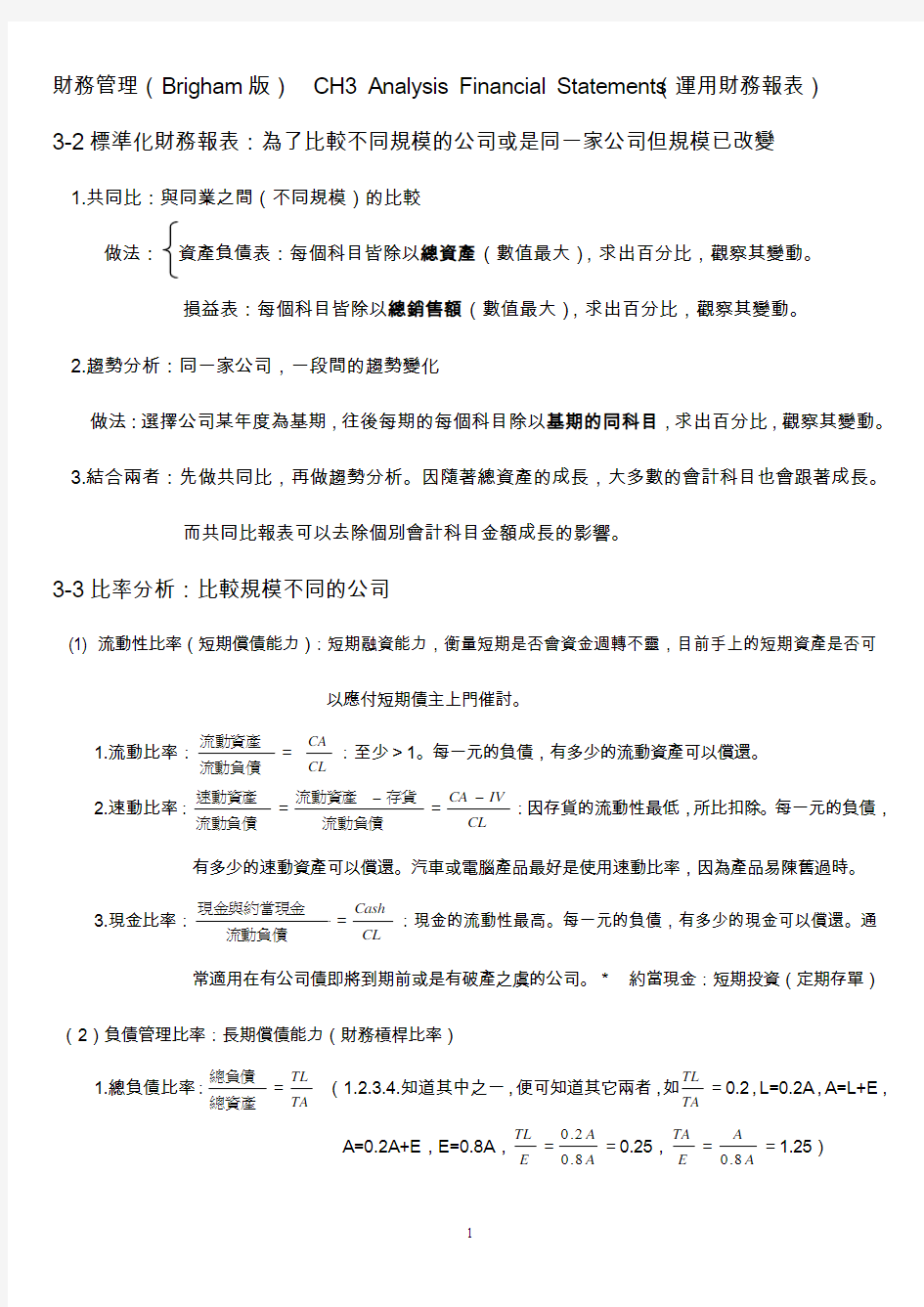

1.共同比:與同業之間(不同規模)的比較

做法: 資產負債表:每個科目皆除以總資產(數值最大),求出百分比,觀察其變動。 損益表:每個科目皆除以總銷售額(數值最大),求出百分比,觀察其變動。 2.趨勢分析:同一家公司,一段間的趨勢變化

做法:選擇公司某年度為基期,往後每期的每個科目除以基期的同科目,求出百分比,觀察其變動。 3.結合兩者:先做共同比,再做趨勢分析。因隨著總資產的成長,大多數的會計科目也會跟著成長。

而共同比報表可以去除個別會計科目金額成長的影響。

3-3比率分析:比較規模不同的公司

(1) 流動性比率(短期償債能力):短期融資能力,衡量短期是否會資金週轉不靈,目前手上的短期資產是否可

以應付短期債主上門催討。

1.流動比率:流動負債流動資產= CL

CA :至少>1。每一元的負債,有多少的流動資產可以償還。

2.速動比率:

流動負債

速動資產=

流動負債

存貨

流動資產-=

CL

IV CA -:因存貨的流動性最低,所比扣除。每一元的負債,

有多少的速動資產可以償還。汽車或電腦產品最好是使用速動比率,因為產品易陳舊過時。

3.現金比率:

流動負債

現金與約當現金

=

CL

Cash :現金的流動性最高。每一元的負債,有多少的現金可以償還。通

常適用在有公司債即將到期前或是有破產之虞的公司。* 約當現金:短期投資(定期存單)

(2)負債管理比率:長期償債能力(財務槓桿比率) 1.總負債比率:

總資產

總負債=

TA

TL (1.2.3.4.知道其中之一,便可知道其它兩者,如TA

TL =0.2,L=0.2A ,A=L+E ,

A=0.2A+E ,E=0.8A ,

E

TL =

A

A 8.02.0=0.25,

E

TA =A

A 8.0=1.25)

2.負債/股動權益比率:股東權益

總負債=

E

TL ,愈低愈好。

3.股東權益乘數:

股東權益

總資產=

E

TA ,愈高愈好。

4.權益對資產比率(權益比率、自有資本率):TA

TE 5.長期負債比率:

股東權益

長期負債

長期負債+=

E

LL LL +

6.賺得利息倍數比(利息保障倍數)(TIE ;Times-interest-earned ):

利息費用

EBIT =

I

EBIT

EBIT 對利息費用能提供多大的保障,愈高愈好。

7.現金涵蓋比率:

利息費用

折舊費用

+EBIT =

I

epr EBIT .

D +=現金對利息費用能提供多大的保障,愈高愈好。

EBIT+Depr.=EBDIT (稅前息前折舊前營餘):從營業中獲取現金的能力。(折舊無現金支出,故加回) 8.EBITDA 涵蓋比率:

租賃費用

債務償還

利息租賃費用+++DA EBIT (EBITDA =EBIT+Depr.&Amor.)

(3)資產管理比率:資產管理的效率,要算的放分母,銷售金額或成本放分子。放分母的資產可創造多少分子。 1.存貨週轉率:

平均存貨

銷貨成本=

IV

COGS =一年中賣了多少個倉庫,越高效率越好。但太高若是因為COGS

高則表示產品銷售很好,也可能是壓低庫存,易有缺貨成本;太低可能是存貨太高,存貨成本會過高。

銷貨成本=損益表上會顯示一年內所賣出商品的總成本。 平均存貨:一個倉庫的庫存量(成本價) 2. 存貨週轉天數(庫存天數):存貨週轉率

365=賣掉一個倉庫的存貨需要多少時間,愈短愈好。

3.應收帳款週轉率:

應收帳款

銷貨金額=R

A Sales /=收回其流通在外的賒帳(A/R ),再把錢貸放出去(賒銷)的次

數,愈高愈好。A/R 可以創造出多少的Sales 。太高若是因為Sales 高則表示產品銷售很好,也可能是A/R 太低(信用太緊縮);太低可能是(信用太擴張)。

4.銷貨流通天數(DSO )(應收帳款回收天數):花多少天才能把A/R 收回,愈短愈好。

=

應收帳款週轉率

365

=

A/R

Sales

365

=365*Sales

R A /=同除365=

365

/Sales

R

A =

平均每日銷售額

應收帳款

5.淨營運資金週轉率:

淨營運資金

銷貨金額=

NWC

Sales =衡量營運資金可以創造多少銷貨金額,愈高愈好。

6.固定資產週轉率:

平均固定資產

銷貨金額=

FA

Sales A =每1元的平均固定資產可以創造出多少的銷售金額,愈高

愈好。

7.總資產週轉率:

總資產

銷貨金額=

TA

Sales =每1元的總資產可以創造出多少的銷售金額,愈高愈好。

(4)獲利能力比率:要算的放分母,淨利放分子。每個放分母的可創造多少淨利。 1.毛利率:

營收淨額

銷貨毛利=每一元的營收淨額,創造多少銷貨毛利。

2.營業利益率:

營收淨額

營業利益=每一元的營收淨額,創造多少營業利益。(營業利益=毛利-銷管費用) 3.銷貨利潤邊際:銷貨金額

淨利

=

Sales

NI =每一元的銷售金額,創造多少淨利,愈高愈好。

4.基本獲利率:

資產

EBIT OR

)

(I NT E D ++資產 NI for D ;I for E 。

5.資產報酬率(ROA ):總資產

淨利=TA

NI =每一元的資產,創造多少淨利,愈高愈好。 6.股東權益報酬率(ROE ):

股東權益

淨利=

E

NI =每一元的股東權益,創造多少淨利,愈高愈好。

* 若使用財務槓桿(舉債)太高,會使ROE >ROA 。1~4為公司經理人所重視;6為股東所重視。 (5)市場價值比率:每股市價放分子。計算放分母的可創造多少每股市價。

1.本益比(價盈比):

每股盈餘

每股價格=

EPS

ice Pr =公司所賺的每一元,投資人願意付多少錢來購買。超過20

就太高。

2.市價/現金流量比=

每股現金流量

每股市價=

CFPS

P :公司所賺的每一元現金,投資人願意付多少錢來購買。

*CFPS (每股現金流量):

N Am

De NI ++ =N

EBITDA

3.市價/帳面價值比:

每股帳面價值

每股市價

=

BookValue

ice Pr =帳面價值為歷史成本,意謂公司所投入的每

股成本,可以幫公司創造多少的每股市價。>1 有成功的創造價值。

*BVPS (每股帳面價值):N E <1沒有成功的創造價值。 (6)杜邦等式:指出ROE 降低或提高的問題癥節點

(ROE ):

股東權益

淨利=銷貨金額

淨利 ×

總資產

銷貨金額 ×

股東權益

總資產

E

NI =

Sales

NI

×

TA Sales ×

E

TA = 銷售利潤邊際 × 總資產週轉率 × 權益乘數。

= ROA × E

TA (ROA :總資產

淨利=

TA

NI )

杜邦等式指出ROE 受下列因素影響: 1.2.效率太差 或3.的負債比太低,會降低ROE 。

1.營運效率(銷售利潤邊際)

2.資產使用效率(總資產週轉率)

3.財務槓桿(權益乘數)

例題:

1. A 公司的速動比率為1.4,流動比率為

2.0,流動負債為$400,000,現金及約當現金為$220,000,無預

付費用。則A 公司的「存貨」為何?

2. B 公司的稅後淨利為$1,200,000,總資產週轉率為2.0,銷售利潤邊際4%,則B 公司的「總資產報酬

率(ROA)」為何?

3. C 公司今年度的賺得利息倍數為8,股東權益為$40,000萬,利息費用為$450萬,平均稅率為25%。

則C 公司今年度的「普東股股東權益報酬率(ROE)」為何?

4. 台灣D 公司今年初流通在外股數為2,000萬股,7月1日發放每股股票股利$2,年底時其稅後淨利為

$5,000萬,發放特別股股利金額$1,260萬,若以加權平均股數計算,則D 公司的「每股盈餘」為何?

5. [財務比率之計算]一剪梅公司的部份財務資料如下:

速動比率為1.2,流動比率為2.0,流動負債為$400,000

稅後淨利$172,800,銷售利潤邊際4%,固定資產週轉率2.5,負債比率45% 試計算一剪梅公司的 (1)總資產報酬率 (2)股東權益報酬率 各為何?

6.[負債比率之計算]二葉松公司目前的負債比率(Data Ratio)為0.6,該公司希望維持負債總額不變,以

發行普通股的方式將負債比率降為0.5,則其發行普通股的金額應佔公司調整前總資產金額的百分比為何?

7.[銷售比率]五節芒公司今年底的本益比為22,銷貨淨額為$55,000萬,流通在外股數4,000萬股,銷

售利潤邊際20%,股東權益報酬率(ROE)為17.6%。則五節芒公司今年底的股價與股東權益各為為何?

8.[各類財務比率]台灣九重葛公司之營利事業所得稅率25%,該公司2000年之財務報表如下:

損益表(新台幣萬元) 01/01,2000~12/31,2000

銷售金額$1,200

銷售成本(300)

行政費用 (80) 折舊費用 (200) 利息費用 (168)

資產負債表(新台幣萬元) As of 2000 現金 應付帳款 有價證券 應付票據 應收帳款 應付款項 存貨 長期負債 機器設備 普通股 建築物 資本公債 土地 保留盈餘

$40 80 230 250 1,200 1,800 2,400

$60 90 150 2,100 1,000 600 2,000

财务管理学人大第五版

第一章总论 1.1 财务管理的概念 (1)企业财务活动: 筹资、投资、经营、分配。 (2)企业财务关系: 同所有者(国家、法人单位、个人、外商); 债权人(债券持有人、贷款机构商业信用提供者、其他出借资金给企业的单位和个人); 被投资单位; 债务人;内部各单位;职工之间;税务机关。 (3)企业财务管理的特点: 财务管理是一项综合性,与企业各方面具有广泛联系的,能迅速反映企业生产经营状况的管理工作 1.2 财务管理的目标 (2)以利润最大化为目标 1.以利润最大化为目标 优点:讲求经济核算,加强管理,改进技术,提高劳动生产率,降低成本。 缺点:没有考虑资金时间的价值,没能有效地考虑风险问题,没有考虑所获利润和投入资本额的关系,往往会使企业财务决策带有短期行为的倾向。 2.以资本利润率最大化或每股利润最大化为目标 优点:可以在不同资本规模的企业或企业之间进行比较。 缺点:未考虑资金时间价值;未能有效地考虑风险问题;易带有短期行为倾向。 3.以企业价值最大化(或股东财富最大化)为目标 优点:考虑了取得报酬的时间因素,并用资金时间价值的原理进行计量;考虑了风险与报酬之间的联系;克服了短期行为。 缺点:股价受各种因素影响比较复杂,易造成利益冲突;企业价值(未来收益的折现值)计量

较困难(一般企业)。 企业价值=债券市场价值+股票市场价值(股份公司)或=未来每年收益折现值之和(一般企业) 1.4财务管理的环境 一、经济环境 1.经济周期(复苏、繁荣、衰退和萧条); 2.经济发展水平; 3.经济政策 二、法律环境 1.企业组织法规; 2.税务法规(企业所得税:税率、费用扣除、利息费用与股利支付折旧;个人所得税:利息、股利和资本理得股利支付。); 3.财务法规。 三、金融环境 1.金融机构:银行(中国人民银行、政策性银行、商业银行);非银行金融机构(信托投资公司,租赁公司,保险公司,证券公司) 3.利息率(利率=基础利率+风险溢酬利率 =(纯利率+通货膨胀溢酬)+((违约风险溢酬+变现力溢酬+到期风溢酬)) 利息率:简称利率,是资金的增值额同投入资金价值的比率,是衡量资金增值程度的数量指标。) 对财务管理的影响:影响筹资成本;影响企业收益;影响股票价格与债券价格。 利率的种类: 基准利率(多种利率并存的条件下起决定作用的利率)和套现利率(在基准利率确定后,各金融机构根据基准利率和借贷款项的特点而换算出的利率); 固定利率与浮动利率;市场利率与法定利率 金融市场上利率的构成:受经济周期、通货膨胀、国家货币政策和财政政策、国际经济政治关系、国家利率管制程度的影响。 四.社会文化环境

财务管理学试题库全(人大第六版)

第一章----第四章 一、单选题 1 我国财务管理的最优目标是()。 A.总产值最大化 B.利润最大化 C.股东财富最大化 D.企业价值最大化 2 企业同其所有者的财务关系是()。 A.经营权与所有权的关系 B.债权债务关系 C.投资与被投资关系 D.债务债权关系 3 企业同其债权人之间反映的财务关系是()。 A. 经营权与所有权的关系 B 债权债务关系 C 投资与被投资关系 D债务债权关系 4 企业同其被投资者的财务关系反映的是()。 A. 经营权与所有权的关系 B 债权债务关系 C 投资与被投资关系 D债务债权关系 5 企业同其债务人的财务关系是()。 A. 经营权与所有权的关系 B 债权债务关系 C 投资与被投资关系 D债务债权关系 6 根据财务目标的多元性,可以把财务目标分为()。 A.产值最大化目标和利润最大化目标 B.主导目标和辅助目标 C.整体目标和分部目标 D.筹资目标和投资目标 7 影响企业价值的两个最基本因素是()。 A.时间和利润 B.利润和成本 C.风险和报酬 D.风险和贴现率 8 将100元存入银行,利率10%,计算5年后的终值,用()计算 A.复利终值系数 B.复利现值系数 C.年金现值系数 D.年金终值系数 9 每年年底存款100元,求第5年末的价值,可用()计算 A复利终值系数 B复利现值系数 C年金现值系数 D年金终值系数 10下列项目中,()称为普通年金 A.先付年金 B.后付年金 C.延期年金 D.永续年金 11 A方案3年中每年年初付款100元,B方案3年中每年年末付款100元,若利率为10%,则二者在第三年末的终值相差() A.33.1 B 31.3 C 133.1 D 13.31 12 已知某证券的贝他系数等于2,则该证券() A.无风险 B.有非常低的风险 C.与金融市场上所有的证券风险一致 D.是金融市场上所有证券的平均风险 的两倍 13 两种完全正相关的股票的相关系数为 A.0 B 1 C -1 D 无穷大 14 两种证券完全负相关时,则这两种股票合理的组织在一起可以()。 A.能适当分散风险 B.不能分散风险 C.能分散一部分风险 D.能分散掉全部的非系统风险 15 企业的财务报告不包括()。 A.现金流量表 B.财务状况说明书 C.利润分配表 D.比较百分比报表 16 资产负债表不能提供下列信息()。 A.资产结构 B.负债水平 C.经营成果 D.资金来源状况 17 现金流量表中的现金不包括()。 A.存在银行的外币存款 B.银行汇票存款

财务管理习题及答案-第十二、十三章

第十二章现金流量估算与风险分析 练习一 [目的]练习资本投资决策方法。 [资料]大业公司正在评价一个新项目。该项目需要投资初始2100万元,建成后可以运行10年,但公司可以在7年内按直线法提取全部折旧,预计期末没有残值。 项目开始前,公司已经投入调查研究费100万元。当项目进行初始投资时,需要花费1300万元(税后)的市场推广费用,还需要投入营运资金1000万元(其中500万元在第4年收回,剩余500万元在第10年收回)。项目建成后,可实现收入第1年为1400万元,第2年为1700万元,第3-10年每年为1900万元,付现成本第1年为800万元,第2-10年每年为400万元。 本项目需要利用公司现有部分生产设施。如果这些设施出租,每年可以取得租金收入100万元(税前)。企业全部为权益资本,权益资本的贝塔系数为1.5,无风险利率为5%,市场要求收益率为7%。公司所得税税率为25%。假定该项目和公司现有业务市场风险相同。[要求] 1.计算项目初始现金流量; 2.计算经营期内每年的现金流量; 3.计算终结点的现金流量;

4.计算项目的净现值,并据以判断项目是否可行。 答案: 1.项目初始现金流量=2100+1300+1000=4400万元 2.每年折旧=2100/7=300万元 第1年经营现金净流量=(1400-800)×(1-25%)+300×25%-100×(1-25%)=450 第2年经营现金净流量=(1700-400)×(1-25%)+300×25%-100×(1-25%)=975 第3-10年经营现金净流量=(1900-400)×(1-25%) +300×25%-100×(1-25%) =1125 第4年现金净流量=(1900-400)×(1-25%)+300×25%-100*(1-25%) +500=1625 3.终结点现金流量=500万元 4.企业的要求收益率=5%+(7%-5%)×1.5=8% 项目的净现值=-4400+450×0.9259+975×0.8573+1125×5.7466

财务管理学(人大版)第七版

财务管理学(人大版)第七版

————————————————————————————————作者:————————————————————————————————日期:

财务管理(焦树培1134201)第一章思考题 1.答题要点: (1)股东财富最大化目标相比利润最大化目标具有三方面的优点:考虑现金流量的时间价值和风险因素、克服追求利润的短期行为、股东财富反映了资本与收益之间的关系;(2)通过企业投资工具模型分析,可以看出股东财富最大化目标是判断企业财务决策是否正确的标准;(3)股东财富最大化是以保证其他利益相关者利益为前提的。 2.答题要点: (1)激励,把管理层的报酬同其绩效挂钩,促使管理层更加自觉地采取满足股东财富最大化的措施;(2)股东直接干预,持股数量较多的机构投资者成为中小股东的代言人,通过与管理层进行协商,对企业的经营提出建议;(3)被解聘的威胁,如果管理层工作严重失误,可能会遭到股东的解聘;(4)被收购的威胁,如果企业被敌意收购,管理层通常会失去原有的工作岗位,因此管理层具有较强动力使企业股票价格最大化。 3.答题要点: (1)利益相关者的利益与股东利益在本质上是一致的,当企业满足股东财富最大化的同时,也会增加企业的整体财富,其他相关者的利益会得到更有效的满足:(2)股东的财务要求权是“剩余要求权”,是在其他利益相关者利益得到满足之后的剩余权益。(3)企业是各种利益相关者之间的契约的组合。(4)对股东财富最大化需要进行一定的约束。 4.答题要点: (1)财务经理负责投资、筹资、分配和营运资金的管理;(2)财务经理的价值创造方式主要有:一是通过投资活动创造超过成本的现金收入,二是通过发行债券、股票及其他方式筹集能够带来现金增量的资金。 5.答题要点: (1)为企业筹资和投资提供场所;(2)企业可通过金融市场实现长短期资金的互相转化;(3)金融市场为企业的理财提供相关信息。 6.答题要点: (1)利率由三部分构成:纯利率、通货膨胀补偿、风险收益;(2)纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利率;(3)通货膨胀情况下,资金的供应者必然要求提高利率水平来补偿购买力的损失,所以短期无风险证券利率=纯利率+通货膨胀补偿;(4)风险报酬要考虑违约风险、流动性风险、期限风险,他们都会导致利率的增加。 练习题 1.要点: (1)总裁作为公司的首席执行官,全面负责企业的生产经营;总裁下设副总裁,负责不同部门的经营与管理;按业务性质来说,一般需要设置生产、财务、营销、人事等部门,各部门总监直接向副总裁负责。 (2)财务管理目标:股东财富最大化。可能遇到委托代理关系产生的利益冲突,以及正确处理企业社会责任的问题。针对股东与管理层的代理问题,可以通过一套激励、约束与惩罚的机制来协调解决。针对股东与债权人可能产生的冲突,可以通过保护性条款惩罚措施来限制股东的不当行为。企业应树立良好的社会责任价值观,通过为职工提供合理的薪酬、良好的工作环境;为客户提供合格的产品和优质的服务; 承担必要的社会公益责任等行为来实现股东财富与社会责任并举。 (3)主要的财务活动:筹资、投资、运营和分配。在筹资时,财务人员应处理好筹资方式的选择及不同方式筹资比率的关系,既要保证资金的筹集能满足企业经营与投资所需,还要使筹资成本尽可能低,筹资风险可以掌控;在投资时,要分析不同投资方案的资金流入与流出,以及相关的收益与回收期,应尽可能将资金投放在收益最大的项目上,同时有应对风险的能力;经营活动中,财务人员需重点考虑如何加速资金的周转、提高资金的利用效率;分配活动中,财务人员要合理确定利润的分配与留存比例。 (4)金融市场可以为企业提供筹资和投资的场所、提供长短期资金转换的场所、提供相关的理财信息。金融机构主要包括:商业银行、投资银行、证券公司、保险公司以及各类基金管理公司。 (5)市场利率的构成因素主要包括三部分:纯利率、通货膨胀补偿、风险收益。纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利率;通货膨胀情况下,资金的供应者必然要求提高利率水平来补偿购买力的损失,所以短期无风险证券利率=纯利率+通货膨胀补偿;在通货膨胀的基础上,违约风险、流动性风险、期限风险是影响利率的风险收益因素。 违约风险越高,流动性越差、期限越长都会增加利率水平。违约风险产生的原因是债务人无法按时支付利息或偿还本金,流动性风险产生的原因是资产转化为现金能力的差异,期限风险则是与负债到期日的长短密切相关,到期日越长,债权人承受的不确定性因素越多,风险越大。

财务管理学第六版人大_课后答案_思考题

第二章 思考题 1.答题要点: (1)国外传统的定义是:即使在没有风险和没有通货膨胀的条件下,今天1元钱的价值亦大于1年以后1元钱的价值。股东投资1元钱,就失去了当时使用或消费这1元钱的机会或权利,按时间计算的这种付出的代价或投资收益,就叫做时间价值。(2)但并不是所有货币都有时间价值,只有把货币作为资本投入生产经营过程才能产生时间价值。同时,将货币作为资本投入生产过程所获得的价值增加并不全是货币的时间价值,因为货币在生产经营过程中产生的收益不仅包括时间价值,还包括货币资金提供者要求的风险收益和通货膨胀贴水。(3)时间价值是扣除风险收益和通货膨胀贴水后的真实收益率。在没有风险和没有通货膨胀的情况下,银行存款利率、贷款利率、各种债券利率、股票的股利率可以看作是时间价值。 2.(1)单利是指一定期间内只根据本金计算利息,当期产生的利息在下一期不作为本金,不重复 计算利息。(2)复利就是不仅本金要计算利息,利息也要计算利息,即通常所说的“利滚利”。复利的概念充分体现了资金时间价值的含义,因为资金可以再投资,而且理性的投资者总是尽可能快地将资金投入到合适的方向,以赚取收益。 3.(1)不是,年金是指一定时期内每期相等金额的收付款项。(2)例如,每月月末发放等额的工 资就是一种年金,这一年的现金流量共有12次。 4.(1)对投资活动而言,风险是与投资收益的可能性相联系的,因此对风险的衡量,就要从投资 收益的可能性入手。(2)风险与收益成反向变动关系,风险大,预期收益就高;反之,风险小,预期收益少。 5.(1)股票风险中能够通过构建投资组合被消除的部分称作可分散风险,也被称作公司特别风险, 或非系统风险。而不能够被消除的部分则称作市场风险,又被称作不可分散风险,或系统风险,或贝塔风险,是分散化之后仍然残留的风险。(2)二者的区别在于公司特别风险,是由某些随机事件导致的,如个别公司遭受火灾,公司在市场竞争中的失败等。这种风险,可以通过证券持有的多样化来抵消;而市场风险则产生于那些系统影响大多数公司的因素:经济危机、通货膨胀、经济衰退、以及高利率。由于这些因素会对大多数股票产生负面影响,故无法通过分散化投资消除市场风险。 6.(1)首先确定收益的概率分布。例如,在不同市场条件下,西京公司与东方公司未来的收益如 下表所示。 西京公司的概率分布 市场需求类型各类需求 发生概率 各类需求状况下 股票收益率 西京 旺盛0.3100% 正常0.415% 低迷0.3-70% 合计 1.0 (2)计算预期收益率,以概率作为权重,对各种可能出现的收益进行加权平均。接上例: 预期收益率的计算 市场需求类型(1)各类需求 发生概率 (2) 西京公司 各类需求下 的收益率 (3) 乘积 (2)×(3) =(4) 旺盛0.3100%30%

财务管理学课后习题答案解析-人大版

《财务管理学》课后习题——人大教材 第二章价值观念练习题 1、解:用先付年金现值计算公式计算8年租金得现值得: V0 = A×PVIFAi,n×(1 + i) = 1500×PVIFA8%,8×(1 + 8%)= 9310、14(元) 因为设备租金得现值大于设备得买价,所以企业应该购买该设备。 2、解:(1) A = PVAn/PVIFAi,n = 1151、01(万元) 所以,每年应该还1151、01万元。 (2)由PVAn = A·PVIFAi,n得:PVIFAi,n =PVAn/A 则PVIFA16%,n = 3、333 查PVIFA表得:PVIFA16%,5 = 3、274,PVIFA16%,6 = 3、685,利用插值法:年数年金现值系数 5 3、274 n 3、333 6 3、685 由以上计算,解得:n = 5、14(年) 所以,需要5、14年才能还清贷款。 3、解:(1)计算两家公司得预期收益率: 中原公司 = K1P1 + K2P2 + K3P3= 40%×0、30 + 20%×0、50 + 0%×0、20= 22% 南方公司 = K1P1 + K2P2 + K3P3= 60%×0、30 + 20%×0、50 +(-10%)×0、20 = 26% (2)计算两家公司得标准差:

中原公司得标准差为: (40%22%)20、30(20%22%)20、50(0%22%)2 0、2014% 南方公司得标准差为: (60%26%)20、30(20%26%)20、20(10%26%)2 0、2024、98% (3)计算两家公司得变异系数: 中原公司得变异系数为: CV =14%/22%=0、64 南方公司得变异系数为: CV =24、98%/26%=0、96 由于中原公司得变异系数更小,因此投资者应选择中原公司得股票进行投资。 4、解:股票A得预期收益率=0、14×0、2+0、08×0、5+0、06×0、3=8、6% 股票B得预期收益率=0、18×0、2+0、08×0、5+0、01×0、3=7、9% 股票C得预期收益率=0、20×0、2+0、12×0、5-0、08×0、3=7、6% 众信公司得预期收益= 20008、6%+7、9%+7、6% 3=160、67万元 5、解:根据资本资产定价模型:Ri RF i(RM RF),得到四种证券得必要收益率为: RA = 8% +1、5×(14%-8%)= 17% RB = 8% +1、0×(14%-8%)= 14%

财务管理学(人大版)第七版.

财务管理(焦树培1134201)第一章思考题 1.答题要点: (1)股东财富最大化目标相比利润最大化目标具有三方面的优点:考虑现金流量的时间价值和风险因素、克服追求利润的短期行为、股东财富反映了资本与收益之间的关系;(2)通过企业投资工具模型分析,可以看出股东财富最大化目标是判断企业财务决策是否正确的标准;(3)股东财富最大化是以保证其他利益相关者利益为前提的。 2.答题要点: (1)激励,把管理层的报酬同其绩效挂钩,促使管理层更加自觉地采取满足股东财富最大化的措施;(2)股东直接干预,持股数量较多的机构投资者成为中小股东的代言人,通过与管理层进行协商,对企业的经营提出建议;(3)被解聘的威胁,如果管理层工作严重失误,可能会遭到股东的解聘;(4)被收购的威胁,如果企业被敌意收购,管理层通常会失去原有的工作岗位,因此管理层具有较强动力使企业股票价格最大化。 3.答题要点: (1)利益相关者的利益与股东利益在本质上是一致的,当企业满足股东财富最大化的同时,也会增加企业的整体财富,其他相关者的利益会得到更有效的满足:(2)股东的财务要求权是“剩余要求权”,是在其他利益相关者利益得到满足之后的剩余权益。(3)企业是各种利益相关者之间的契约的组合。(4)对股东财富最大化需要进行一定的约束。 4.答题要点: (1)财务经理负责投资、筹资、分配和营运资金的管理;(2)财务经理的价值创造方式主要有:一是通过投资活动创造超过成本的现金收入,二是通过发行债券、股票及其他方式筹集能够带来现金增量的资金。5.答题要点: (1)为企业筹资和投资提供场所;(2)企业可通过金融市场实现长短期资金的互相转化;(3)金融市场为企业的理财提供相关信息。 6.答题要点: (1)利率由三部分构成:纯利率、通货膨胀补偿、风险收益;(2)纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利率;(3)通货膨胀情况下,资金的供应者必然要求提高利率水平来补偿购买力的损失,所以短期无风险证券利率=纯利率+通货膨胀补偿;(4)风险报酬要考虑违约风险、流动性风险、期限风险,他们都会导致利率的增加。 练习题 1.要点: (1)总裁作为公司的首席执行官,全面负责企业的生产经营;总裁下设副总裁,负责不同部门的经营与管理;按业务性质来说,一般需要设置生产、财务、营销、人事等部门,各部门总监直接向副总裁负责。(2)财务管理目标:股东财富最大化。可能遇到委托代理关系产生的利益冲突,以及正确处理企业社会责任的问题。针对股东与管理层的代理问题,可以通过一套激励、约束与惩罚的机制来协调解决。针对股东与债权人可能产生的冲突,可以通过保护性条款惩罚措施来限制股东的不当行为。企业应树立良好的社会责任价值观,通过为职工提供合理的薪酬、良好的工作环境;为客户提供合格的产品和优质的服务;承担必要的社会公益责任等行为来实现股东财富与社会责任并举。 (3)主要的财务活动:筹资、投资、运营和分配。在筹资时,财务人员应处理好筹资方式的选择及不同方式筹资比率的关系,既要保证资金的筹集能满足企业经营与投资所需,还要使筹资成本尽可能低,筹资风险可以掌控;在投资时,要分析不同投资方案的资金流入与流出,以及相关的收益与回收期,应尽可能将资金投放在收益最大的项目上,同时有应对风险的能力;经营活动中,财务人员需重点考虑如何加速资金的周转、提高资金的利用效率;分配活动中,财务人员要合理确定利润的分配与留存比例。 (4)金融市场可以为企业提供筹资和投资的场所、提供长短期资金转换的场所、提供相关的理财信息。金融机构主要包括:商业银行、投资银行、证券公司、保险公司以及各类基金管理公司。 (5)市场利率的构成因素主要包括三部分:纯利率、通货膨胀补偿、风险收益。纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利率;通货膨胀情况下,资金的供应者必然要求提高利率水平来补偿购买力的损失,所以短期无风险证券利率=纯利率+通货膨胀补偿;在通货膨胀的基础上,违约风险、流动性风险、期限风险是影响利率的风险收益因素。违约风险越高,流动性越差、期限越长都会增加利率水平。违约风险产生的原因是债务人无法按时支付利息或偿还本金,流动性风险产生的原因是资产转化为现金能力的差异,期限风险则是与负债到期日的长短密切相关,到期日越长,债权人承受的不确定性因素越多,风险越大。 案例题 案例分析要点:

财务管理学第六版人大+课后答案+思考题(第一章)

第一章 思考题 1.答题要点: (1)股东财富最大化目标相比利润最大化目标具有三方面的优点:考虑现金流量的时间价值和风险因素、克服追求利润的短期行为、股东财富反映了资本与收益之间的关系;(2)通过企业投资工具模型分析,可以看出股东财富最大化目标是判断企业财务决策是否正确的标准;(3)股东财富最大化是以保证其他利益相关者利益为前提的。 2.答题要点: (1)激励,把管理层的报酬同其绩效挂钩,促使管理层更加自觉地采取满足股东财富最大化的措施;(2)股东直接干预,持股数量较多的机构投资者成为中小股东的代言人,通过与管理层进行协商,对企业的经营提出建议;(3)被解聘的威胁,如果管理层工作严重失误,可能会遭到股东的解聘;(4)被收购的威胁,如果企业被敌意收购,管理层通常会失去原有的工作岗位,因此管理层具有较强动力使企业股票价格最大化。 3.答题要点: (1)利益相关者的利益与股东利益在本质上是一致的,当企业满足股东财富最大化的同时,也会增加企业的整体财富,其他相关者的利益会得到更有效的满足:(2)股东的财务要求权是“剩余要求权”,是在其他利益相关者利益得到满足之后的剩余权益。(3)企业是各种利益相关者之间的契约的组合。(4)对股东财富最大化需要进行一定的约束。 4.答题要点: (1)财务经理负责投资、筹资、分配和营运资金的管理;(2)财务经理的价值创造方式主要有:一是通过投资活动创造超过成本的现金收入,二是通过发行债券、股票及其他方式筹集能够带来现金增量的资金。 5.答题要点: (1)为企业筹资和投资提供场所;(2)企业可通过金融市场实现长短期资金的互相转化;(3)金融市场为企业的理财提供相关信息。 6.答题要点: (1)利率由三部分构成:纯利率、通货膨胀补偿、风险收益;(2)纯利率是指没有风险和

财务管理学第六版人大-课后答案

财务管理学第六版人大-课后答案

练习题 1. 解:用先付年金现值计算公式计算 8年租金的现值得: V o = A X PVIFA , n X( 1 + i ) =1500 X PVIFA 8=A 8 X( 1 + 8% ) =1500 X 5.747 X( 1 + 8% ) =9310.14 (元) 因为设备租金的现值大于设备的买价,所以企业应该购买该设备 2. 解:(1 )查 PVIFA 表得:PVIFA 16%, 8 = 4.344。由 PVA n = A PVIFA i , n 得: A = PVA n / PVIFA i , n =1151.01 (万元) 所以,每年应该还 1151.01万元。 (2)由 PVA n = A PVIFA i ,n 得:PVIFA i ,n =PVA n /A 则 PVIFA 16%, n = 3.333 查 PVIFA 表得:PVIFA 16%, 5 = 3.274, PVIFA 16%, 6 = 3.685,利用插值法: 年数 年金现值系数 5 3.274 n 3.333 6 3.685 由以上计算,解得:n = 5.14 (年) 所以,需要5.14年才能还清贷款。 3. 解:(1 )计算两家公司的预期收益率: 中原公司 =K 1P 1 + K 2P 2 + K 3P 3 =40%X 0.30 + 20% X 50 + 0% X .20 =22% 南方公司 =K 1P 1 + K 2P 2 + K 3P 3 =60% X 0.30 + 20% 0.50 + (-10% ) X 0.20 =26% (2) 计算两家公司的标准差: 中原公司的标准差为: V(40% 22%)2 0.30 (20% 22%)2 0.50 (0% 22%)2 0.20 14% 南方公司的标准差为: 2 2 2 <(60% 26%) 0.30 (20% 26%) 0.20 ( 10% 26%) 0.20 (3) 计算两家公司的变异系数: 中原公司的变异系数为: CV =14 %/22%= 0.64 南方公司的变异系数为: CV =24.98 %/26%= 0.96 由于中原公司的变异系数更小,因此投资者应选择中原公司的股票进行投资。 4. 解:股票 A 的预期收益率=0.14X 0.2+0.08X 0.5+0.06 X 0.3=8.6% 股票 B 的预期收益率=0.18X 0.2+0.08X 0.5+0.01 X 0.3=7.9% 第二章 24.98%

财务管理学(人大版)第五版课后标准答案(全)

第一章思考题 1.答题要点: (1)股东财富最大化目标相比利润最大化目标具有三方面的优点:考虑现金流量的时间价值和风险因素、克服追求利润的短期行为、股东财富反映了资本与收益之间的关系;(2)通过企业投资工具模型分析,可以看出股东财富最大化目标是判断企业财务决策是否正确的标准;(3)股东财富最大化是以保证其他利益相关者利益为前提的。 2.答题要点: (1)激励,把管理层的报酬同其绩效挂钩,促使管理层更加自觉地采取满足股东财富最大化的措施;(2)股东直接干预,持股数量较多的机构投资者成为中小股东的代言人,通过与管理层进行协商,对企业的经营提出建议;(3)被解聘的威胁,如果管理层工作严重失误,可能会遭到股东的解聘;(4)被收购的威胁,如果企业被敌意收购,管理层通常会失去原有的工作岗位,因此管理层具有较强动力使企业股票价格最大化。 3.答题要点: (1)利益相关者的利益与股东利益在本质上是一致的,当企业满足股东财富最大化的同时,也会增加企业的整体财富,其他相关者的利益会得到更有效的满足:(2)股东的财务要求权是“剩余要求权”,是在其他利益相关者利益得到满足之后的剩余权益。(3)企业是各种利益相关者之间的契约的组合。(4)对股东财富最大化需要进行一定的约束。 4.答题要点: (1)财务经理负责投资、筹资、分配和营运资金的管理;(2)财务经理的价值创造方式主要有:一是通过投资活动创造超过成本的现金收入,二是通过发行债券、股票及其他方式筹集能够带来现金增量的资金。 5.答题要点: (1)为企业筹资和投资提供场所;(2)企业可通过金融市场实现长短期资金的互相转化;(3)金融市场为企业的理财提供相关信息。 6.答题要点: (1)利率由三部分构成:纯利率、通货膨胀补偿、风险收益;(2)纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利率;(3)通货膨胀情况下,资金的供应者必然要求提高利率水平来补偿购买力的损失,所以短期无风险证券利率=纯利率+通货膨胀补偿;(4)风险报酬要考虑违约风险、流动性风险、期限风险,他们都会导致利率的增加。

财务管理学第六版人大 课后答案

财务管理课后答案第一章思考题1. 答题要点:(1)股东财富最大化目标相比利润最大化目标具有三方面的优点:考虑现金流量的时间价(2)通值和风险因素、克服追求利润的短期行为、股东财富反映了资本与收益之间的关系;过企业投资工具模型分析,可以看出股东财富最大化目标是判断企业财务决策是否正确的标准;(3)股东财富最大化是以保证其他利益相关者利益为前提的。2. 答题要点:(1)激励,把管理层的报酬同其绩效挂钩,促使管理层更加自觉地采取满足股东财富最大(2)股东直接干预,持股数量较多的机构投资者成为中小股东的代言人,通过与化的措施;管理层进行协商,对企业的经营提出建议;(3)被解聘的威胁,如果管理层工作严重失误,(4)被收购的威胁,如果企业被敌意收购,管理层通常会失去原有可能会遭到股东的解聘;的工作岗位,因此管理层具有较强动力使企业股票价格最大化。3. 答题要点:(1)利益相关者的利益与股东利益在本质上是一致的,当企业满足股东财富最大化的同时,(2)股东的财务要求权也会增加企业的整体财富,其他相关者的利益会得到更有效的满足:是“剩余要求权”,是在其他利益相关者利益得到满足之后的剩余权益。(3)企业是各种利益相关者之间的契约的组合。(4)对股东财富最大化需要进行一定的约束。4. 答题要点:(1)财务经理负责投资、筹资、分配和营运资金的管理;(2)财务经理的价值创造方式主要有:一是通过投资活动创造超过成本

的现金收入,二是通过发行债券、股票及其他方式筹集能够带来现金增量的资金。5. 答题要点:(1)为企业筹资和投资提供场所;(2)企业可通过金融市场实现长短期资金的互相转化;(3)金融市场为企业的理财提供相关信息。6. 答题要点:(1)利率由三部分构成:纯利率、通货膨胀补偿、风险收益;(2)纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利(3)通货膨胀情况下,资金的供应者必然要求提高利率水平来补偿购买力的损失,所以率;(4)短期无风险证券利率=纯利率+通货膨胀补偿;风险报酬要考虑违约风险、流动性风险、期限风险,他们都会导致利率的增加。练习题1. 要点:(1)总裁作为公司的首席执行官,全面负责企业的生产经营;总裁下设副总裁,负责不同部门的经营与管理;按业务性质来说,一般需要设置生产、财务、营销、人事等部门,各部门总监直接向副总裁负责。(2)财务管理目标:股东财富最大化。可能遇到委托代理关系产生的利益冲突,以及正确处理企业社会责任的问题。针对股东与管理层的代理问题,可以通过一套激励、约束与惩罚的机制来协调解决。针对股东与债权人可能产生的冲突,可以通过保护性条款惩罚措施来限制股东的不当行为。企业应树立良好的社会责任价值观,通过为职工提供合理的薪酬、良好的工作环境;为客户提供合格的产品和优质的服务;承担必要的社会公益责任等行为来实现股东财富与社会

《财务管理学》(人大版)第五章习题答案

长期筹资方式 一.名称解释1)1长期筹资2企业内部资本3内部筹资4外部筹资2)5股权 性筹资6债 务性筹资7混合性筹资8注册资本3)9投入资本筹资10股票11普 通股12优先股4)13国家股14法人股15个人股16外资股5)17自销方式18承 销方式19长期借款20抵押贷款 6)21信用贷款22记名股票23无记名股票24 固定利率债券7)25浮动利率债券26收益债券27可转换债券28附认股权债券 8)29私募发行30公募发行31租赁32营运租赁9)33融资租赁34直接租赁35 售后租回36杠杆租赁10)37平均分摊法38等额年金法39认股权证 二?判断题11)资本是企业经营和投资活动的一种基本要素,是企业创建和 生存发展的一个必要条件。 ()()12)处于成长时期、具有良好发展前景的企业通常会产生调整型筹 资动机。 例如,企业产品供不应求,需要增加市场供应。 司、债券公司。 13)在我国,非银行金融机构主要有租赁公司、保险公司、企业集团的财务 公司以及信 托公()14)在改革开放的条件下,国外以及我国香港、澳门和台湾 地区的投资者持有的资本,亦可以加以吸收,从而形成外商投资企业的筹资渠 道。 ()()16)根据我国有关法规制度,企业的股权资本由投入资本(或股 、资本公积和 未分配利润三部分组成。 ()17)在世界范围内,公司注册资本制度的模式主要有三种,法定资本 授权资本 制和折中资本制。 ()18)筹集投入资本也可以通过发行股票的方式取得。 0 19)筹集投入资本是非股份制企业筹措自有资本的一种基本形式。 第五章: 本) 制、

()15)处于成长期的企业,当面临资金短缺时,大多都选择内部筹资以减 少筹资费用。 25)在我国,股票发行价格既可以按票面金额确定,也可以超过票面金额或 低于票面金额的价格确定。 ()26)股份公司无论面对什么样的财务状况,争取早日上市都是正确的选 择。 ()27)股票按发行时间的先后可以分为始发股和新股。 两者的股东权利和义务都是一样的。 ()28)上市公司公开发行股票,应当由债券公司承销;非公开发行股票, 发行对象均属于原前十名股东的,可以由上市公司自行销售。 ()29)股票发行结果如果过低,可能加大投资者的风险,增大承销机构的 风险和风险难度,抑制投资者的认购热情。 30)借款合同应依法签订,它属于商业合约,不具法律约束力。 31)长期借款无论是资金成本还是筹资费用都较股票、债券低。 ()33)抵押债券还可以按抵押品的先后顺序分为第一抵押债券和第二抵押 债券。 () 20)筹集国家的投入资本自有是通过获取国家银行的贷款。 () 21)所有企业都可以采用筹集投入资本的形式筹措自有资本。 () 22)发行股票是所有公司制企业筹措自有资金的基本形式。 () 23)对于股东而言,优先股比普通股有更优厚的回报,有更大的吸引 力。 24)B 股是指专门供外国和我国的港、澳、台地区的投资者买卖的,以 () 人民币标明面值但以外币认购和交易的股 () () () 32)凡我国企业均可以风险公司债券。

《财务管理学》 人大版 习题 答案

第五章:长期筹资方式 一. 名称解释 1) 1 长期筹资 2 企业内部资本 3 内部筹资4外部筹资 2) 5 股权性筹资 6 债务性筹资7 混合性筹资8 注册资本 3) 9 投入资本筹资10 股票11 普通股12优先股 4) 13 国家股14 法人股15 个人股16 外资股 5) 17自销方式18 承销方式19长期借款20 抵押贷款 6) 21 信用贷款22 记名股票23 无记名股票24 固定利率债券 7) 25 浮动利率债券26 收益债券27 可转换债券28 附认股权债券 8) 29 私募发行30 公募发行31 租赁32 营运租赁 9) 33 融资租赁34 直接租赁35 售后租回36 杠杆租赁 10) 37 平均分摊法38 等额年金法39 认股权证 二. 判断题 11) 资本是企业经营和投资活动的一种基本要素,是企业创建和生存发展的一个必要条件。 () 12) 处于成长时期、具有良好发展前景的企业通常会产生调整型筹资动机。例如,企业产品供不应求, 需要增加市场供应。() 13) 在我国,非银行金融机构主要有租赁公司、保险公司、企业集团的财务公司以及信托公司、债券 公司。() 14) 在改革开放的条件下,国外以及我国香港、澳门和台湾地区的投资者持有的资本,亦可以加以吸 收,从而形成外商投资企业的筹资渠道。() 15) 处于成长期的企业,当面临资金短缺时,大多都选择内部筹资以减少筹资费用。 () 16) 根据我国有关法规制度,企业的股权资本由投入资本(或股本)、资本公积和未分配利润三部分 组成。() 17) 在世界范围内,公司注册资本制度的模式主要有三种,法定资本制、授权资本制和折中资本制。 () 18) 筹集投入资本也可以通过发行股票的方式取得。() 19) 筹集投入资本是非股份制企业筹措自有资本的一种基本形式。() 20) 筹集国家的投入资本自有是通过获取国家银行的贷款。() 21) 所有企业都可以采用筹集投入资本的形式筹措自有资本。() 22) 发行股票是所有公司制企业筹措自有资金的基本形式。() 23) 对于股东而言,优先股比普通股有更优厚的回报,有更大的吸引力。()

财务管理学答案(人大第五版)

第二章财务管理的价值观念 二、练习题 1.答:用先付年金现值计算公式计算8年租金的现值得: V 0= A·PVIFA i,n ·(1 + i) = 1500×PVIFA 8%,8 ×(1 + 8%)= 1500×5.747×(1 + 8%) = 9310.14(元) 因为设备租金的现值大于设备的买价,所以企业应该购买该设备。 2.答:(1)查PVIFA表得:PVIFA 16%,8 = 4.344。由PVA n = A·PVIFA i,n 得: A = = = 1151.01(万元) 所以,每年应该还1151.01万元。 (2)由PVA n = A·PVIFA i,n 得:PVIFA i,n = 则PVIFA 16%,n = = 3.333 查PVIFA表得:PVIFA 16%,5 = 3.274,PVIFA 16%,6 = 3.685,利用插值法: 年数年金现值系数 5 3.274 n 3.333 6 3.685 由,解得:n = 5.14(年) 所以,需要5.14年才能还清贷款。 3.答:(1)计算两家公司的期望报酬率: 中原公司= K 1P 1 + K 2 P 2 + K 3 P 3 = 40%×0.30 + 20%×0.50 + 0%×0.20 = 22% 南方公司= K 1P 1 + K 2 P 2 + K 3 P 3 = 60%×0.30 + 20%×0.50 + (-10%)×0.20 = 26%(2)计算两家公司的标准离差: 中原公司的标准离差为: = 14% 南方公司的标准离差为: = 24.98% (3)计算两家公司的标准离差率: 中原公司的标准离差率为:

财务管理学人大第五版

第一章总论财务管理的概念 (1)企业财务活动:筹资、投资、经营、分配。 (2)企业财务关系:同所有者(国家、法人单位、个人、外商);债权人(债券持有人、贷款机构商业信用提供者、其他出借资金给企业的单位和个人); 被投资单位;债务人;内部各单位;职工之间;税务机关。 (3)企业财务管理的特点:财务管理是一项综合性,与企业各方面具有广泛联系的,能迅速反映企业生产经营状况的管理工作 财务管理的目标 (2)以利润最大化为目标 1.以利润最大化为目标优点:讲求经济核算,加强管理,改进技术,提高劳动生产率,降低成本。 缺点:没有考虑资金时间的价值,没能有效地考虑风险问题,没有考虑所获利润和投入资本额的关系,往往会使企业财务决策带有短期行为的倾向。 2.以资本利润率最大化或每股利润最大化为目标优点:可以在不同资本规模的企业或企业之 间进行比较。 缺点:未考虑资金时间价值;未能有效地考虑风险问题;易带有短期行为倾向。 3.以企业价值最大化(或股东财富最大化)为目标 优点:考虑了取得报酬的时间因素,并用资金时间价值的原理进行计量;考虑了风险与报酬之间的联系;克服了短期行为。 缺点:股价受各种因素影响比较复杂,易造成利益冲突;企业价值(未来收益的折现值)计量较困难(一般企业)。 企业价值二债券市场价值+股票市场价值(股份公司)或二未来每年收益折现值之和(一般企业) 财务管理的环境 一、经济环境 1. 经济周期(复苏、繁荣、衰退和萧条); 2. 经济发展水平; 3.经济政策 二、法律环境 1. 企业组织法规; 2. 税务法规(企业所得税:税率、费用扣除、利息费用与股利支付折

旧;个人所得税:利息、股利和资本理得股利支付。);3. 财务法规。 三、金融环境 1. 金融机构:银行(中国人民银行、政策性银行、商业银行);非银行金融机构(信托投资公司,租赁公司,保险公司,证券公司) 3.利息率(利率=基础利率+风险溢酬利率=(纯利率+通货膨胀溢酬)+((违约风险溢酬+变现力溢酬+到期风溢酬))利息率:简称利率,是资金的增值额同投入资金价值的比率,是衡量资金增值程度的数量指标。)对财务管理的影响:影响筹资成本;影响企业收益;影响股票价格与债券价格。 利率的种类:基准利率(多种利率并存的条件下起决定作用的利率)和套现利率(在基准利率确定后,各金融机构根据基准利率和借贷款项的特点而换算出的利率);固定利率与浮动利率;市场利率与法定利率金融市场上利率的构成:受经济周期、通货膨胀、国家货 币政策和财政政策、 国际经济政治关系、国家利率管制程度的影响四.社会文化环境第二章财务管理的价值观念货币时间价值 (1)货币时间价值的概念 (2)货币流量时间线 (3)复利终值和现值 a.复利终值 FVn二PV(1+iFn二PVx FVIFi,n b.复利现值 PV=FVnx PVIFi,n (4)年金终值和现值 a.后付年金终值 FVAn=Ax FVIFAi,n

财务管理学第六版人大+课后答案+思考题

财务管理课后答案 第一章练习题 1.要点: (1)总裁作为公司的首席执行官,全面负责企业的生产经营;总裁下设副总裁,负责不同部门的经营与管理;按业务性质来说,一般需要设置生产、财务、营销、人事等部门,各部门总监直接向副总裁负责。 (2)财务管理目标:股东财富最大化。可能遇到委托代理关系产生的利益冲突,以及正确处理企业社会责任的问题。针对股东与管理层的代理问题,可以通过一套激励、约束与惩罚的机制来协调解决。针对股东与债权人可能产生的冲突,可以通过保护性条款惩罚措施来限制股东的不当行为。企业应树立良好的社会责任价值观,通过为职工提供合理的薪酬、良好的工作环境;为客户提供合格的产品和优质的服务;承担必要的社会公益责任等行为来实现股东财富与社会责任并举。 (3)主要的财务活动:筹资、投资、运营和分配。在筹资时,财务人员应处理好筹资方式的选择及不同方式筹资比率的关系,既要保证资金的筹集能满足企业经营与投资所需,还要使筹资成本尽可能低,筹资风险可以掌控;在投资时,要分析不同投资方案的资金流入与流出,以及相关的收益与回收期,应尽可能将资金投放在收益最大的项目上,同时有应对风险的能力;经营活动中,财务人员需重点考虑如何加速资金的周转、提高资金的利用效率;分配活动中,财务人员要合理确定利润的分配与留存比例。 (4)金融市场可以为企业提供筹资和投资的场所、提供长短期资金转换的场所、提供相关的理财信息。金融机构主要包括:商业银行、投资银行、证券公司、保险公司以及各类基金管理公司。 (5)市场利率的构成因素主要包括三部分:纯利率、通货膨胀补偿、风险收益。纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利率;通货膨胀情况下,资金的供应者必然要求提高利率水平来补偿购买力的损失,所以短期无风险证券利率=纯利率+通货膨胀补偿;在通货膨胀的基础上,违约风险、流动性风险、期限风险是影响利率的风险收益因素。违约风险越高,流动性越差、期限越长都会增加利率水平。违约风险产生的原因是债务人无法按时支付利息或偿还本金,流动性风