应用时间序列分析习题集答案

第二章习题答案

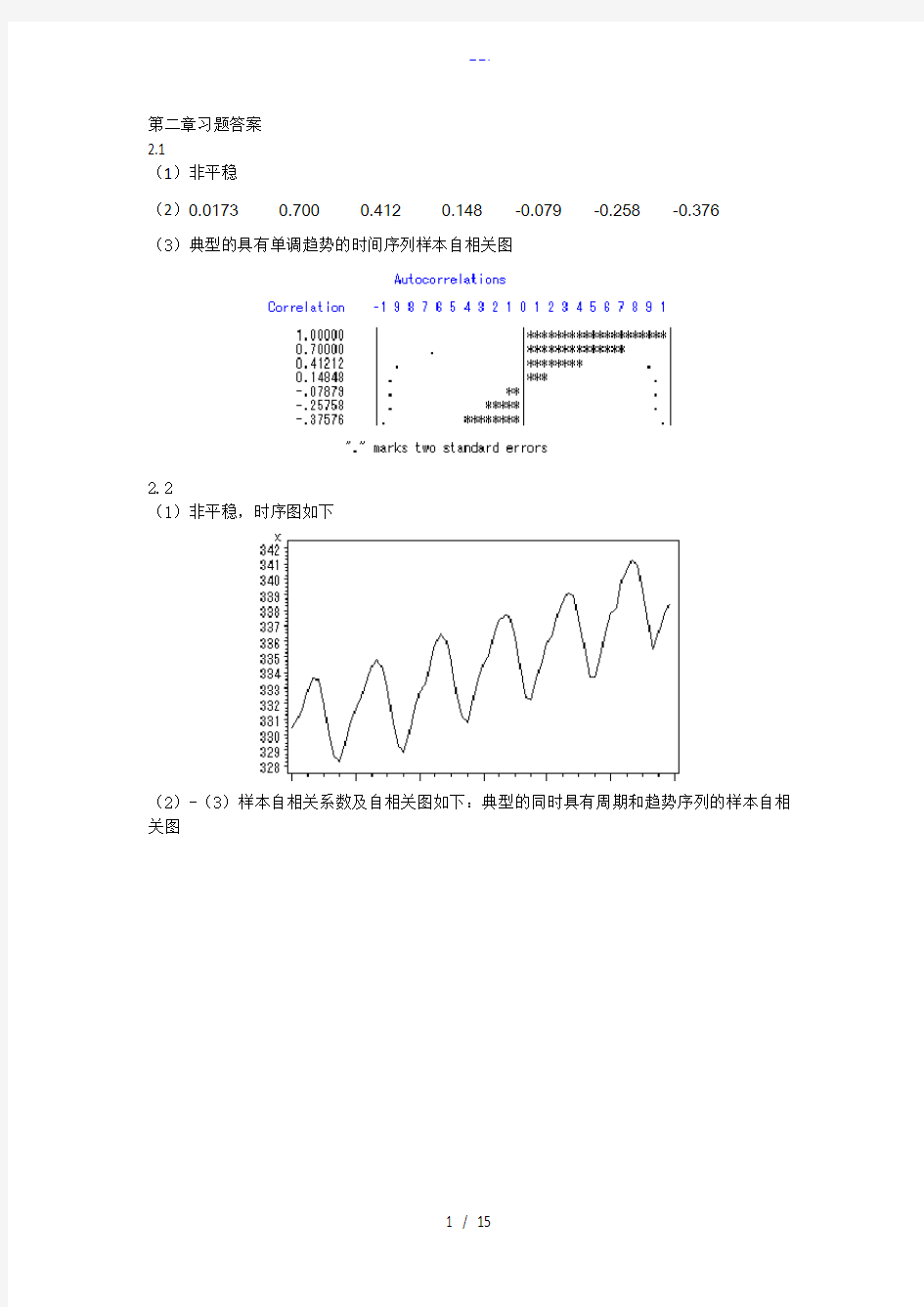

2.1

(1)非平稳

(2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376

(3)典型的具有单调趋势的时间序列样本自相关图

2.2

(1)非平稳,时序图如下

(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3

(1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.0940.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.0660.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118

(2)平稳序列

(3)白噪声序列

2.4

,序列不LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05

能视为纯随机序列。

2.5

(1)时序图与样本自相关图如下

(2)非平稳 (3)非纯随机 2.6

(1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机

第三章习题答案

3.1 解:1()0.7()()t t t E x E x E ε-=?+

0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01(

t t t B B B x εε)7.07.01()7.01(221 +++=-=-

229608.149

.011

)(εεσσ=-=

t x Var

49.00212==ρφρ022=φ

3.2 解:对于AR (2)模型:

??

?=+=+==+=+=-3.05

.021102112

12112011φρφρφρφρρφφρφρφρ 解得:???==15

/115/721φφ

3.3 解:根据该AR(2)模型的形式,易得:0)(=t x E

原模型可变为:t t t t x x x ε+-=--2115.08.0

2212122

)

1)(1)(1(1)(σφφφφφφ-+--+-=

t x Var

2)

15.08.01)(15.08.01)(15.01()

15.01(σ+++--+=

=1.98232σ

?????=+==+==-=2209.04066.06957.0)1/(1221302112211ρφρφρρφρφρφφρ??

?

??=-====015.06957.033222111φφφρφ 3.4 解:原模型可变形为:

t t x cB B ε=--)1(2

由其平稳域判别条件知:当1||2<φ,112<+φφ且112<-φφ时,模型平稳。 由此可知c 应满足:1|| 3.5证明:已知原模型可变形为: t t x cB cB B ε=+--)1(32 其特征方程为:0))(1(223=-+-=+--c c c λλλλλλ 不论c 取何值,都会有一特征根等于1,因此模型非平稳。 3.6 解:(1)错,)1/()(220 1θσγε-==t x Var 。 (2)错,)1/()])([(2 1210111θσθγργμμε-===---t t x x E 。 (3)错,T l T x l x 1)(?θ=。 (4)错,112211)(+--+-++++++=T l l T l T l T T G G G l e εεεε =11 122111+--+-++++++T l l T l T l T εθεθεθε (5)错,2 21 22121111]1[1lim )]([lim )](?[lim εεσθσθθ-=--==-∞→∞→+∞ →l l T l T l T l l e Var l x x Var 。 3.7解:12411112112 1 1 1-=-+-=?+-=ρρθθθρ MA(1)模型的表达式为:1-+=t t t x εε。 3.8解法1:由1122=+t t t t x μεθεθε----,得111223=+t t t t x μεθεθε------,则 111212230.5=0.5+(0.5)(0.5)+0.5t t t t t t x x μεθεθθεθε------+--, 与123=10+0.5+0.8+t t t t t x x C εεε----对照系数得 12120.510,0.500.50.80.5C μθθθθ=??+=??-=??=?,故1220,0.5,0.55,0.275C μθθ=??=-??=??=?。 解法2:将123100.50.8t t t t t x x C εεε---=++-+等价表达为 ()23 23223310.82010.510.8(10.50.50.5)t t t B CB x B B CB B B B εε-+-=-=-+++++ 展开等号右边的多项式,整理为 2233 4423243 4 10.50.50.50.50.80.80.50.80.50.5B B B B B B B CB CB +++++ --?-?- ++ + 合并同类项,原模型等价表达为 2 330 20[10.50.550.5(0.50.4)]k k t t k x B B C B ε∞ +=-=+-+-+∑ 当30.50.40C -+=时,该模型为(2)MA 模型,解出0.275C =。 3.9解::0)(=t x E 22222165.1)1()(εεσσθθ=++=t x Var 5939.065.198.012 2212111-=-=+++-=θθθθθρ 2424.065 .14.01222122==++-= θθθρ30≥=k k ,ρ。 3.10解法1:(1))(21 +++=--t t t t C x εεε )(3211 +++=----t t t t C x εεε 11111)1(------++=?? ? ??+-+=t t t t t t t t C x C x C x εεεεε 即t t B C x B ε])1(1[)1(--=- 显然模型的AR 部分的特征根是1,模型非平稳。 (2)11)1(---+=-=t t t t t C x x y εε为MA(1)模型,平稳。 2 21 12 2111+--=+-= C C C θθρ 解法2:(1)因为22()lim(1)t k Var x kC εσ→∞ =+=∞,所以该序列为非平稳序列。 (2)11(1)t t t t t y x x C εε--=-=+-,该序列均值、方差为常数, ()0t E y =,22()1(1)t Var y C εσ??=+-?? 自相关系数只与时间间隔长度有关,与起始时间无关 12 1 ,0,2 1(1)k C k C ρρ-= =≥+- 所以该差分序列为平稳序列。 3.11解:(1)12.1||2>=φ,模型非平稳; =1λ 1.3738 =2λ-0.8736 (2)13.0||2<=φ,18.012<=+φφ,14.112<-=-φφ,模型平稳。 =1λ0.6 =2λ0.5 (3)13.0||2<=θ,16.012<=+θθ,12.112<-=-θθ,模型可逆。 =1λ0.45+0.2693i =2λ0.45-0.2693i (4)14.0||2<=θ,19.012<-=+θθ,17.112>=-θθ,模型不可逆。 =1λ0.2569 =2λ-1.5569 (5)17.0||1<=φ,模型平稳;=1λ0.7 16.0||1<=θ,模型可逆;=1λ0.6 (6)15.0||2<=φ,13.012<-=+φφ,13.112>=-φφ,模型非平稳。 =1λ0.4124 =2λ-1.2124 11.1||1>=θ,模型不可逆;=1λ 1.1。 3.12 解法1:01G =,11010.60.30.3G G φθ=-=-=, 1111110.30.6,2k k k k G G G k φφ---===?≥ 所以该模型可以等价表示为:10 0.30.6k t t t k k x εε ∞ --==+ ?∑。 解法2:t t B x B ε)3.01()6.01(-=- t t B B B x ε)6.06.01)(3.01(22 +++-= t B B B ε)6.0*3.06.0*3.03.01(322 ++++= j t j j t -∞ =-∑+=εε1 16.0*3.0 10=G ,16.0*3.0-=j j G 3.13解:3)()5.01(])(3[])([2 =-?Θ+=Φt t t x E B E x B E ε 12)(=t x E 。 3.14 证明:已知112φ= ,11 4 θ=,根据(1,1)ARMA 模型Green 函数的递推公式得: 01G =,2110110.50.25G G φθφ=-=-=,1111111,2k k k k G G G k φφφ-+-===≥ 01ρ= 5 223211 1 1 1 22450 11111142422(1) 11112 01 1170.27126111j j j j j j j j j G G G φφφ φφφφφρφφφφφ∞ ∞ ++==∞ ∞ +==++ --+= = ====-+++ -∑∑∑∑ () 1 1 1 1 1122200 ,2j j k j j k j j k j j j k k j j j j j j G G G G G G k G G G φρφφρ∞ ∞ ∞ ++-+-===-∞ ∞ ∞==== = ==≥∑∑∑∑∑∑ 3.15 (1)成立(2)成立(3)成立(4)不成立