2020年初级会计实务基础冲刺精讲讲义 (41)

第一节实收资本

实收资本的账务处理

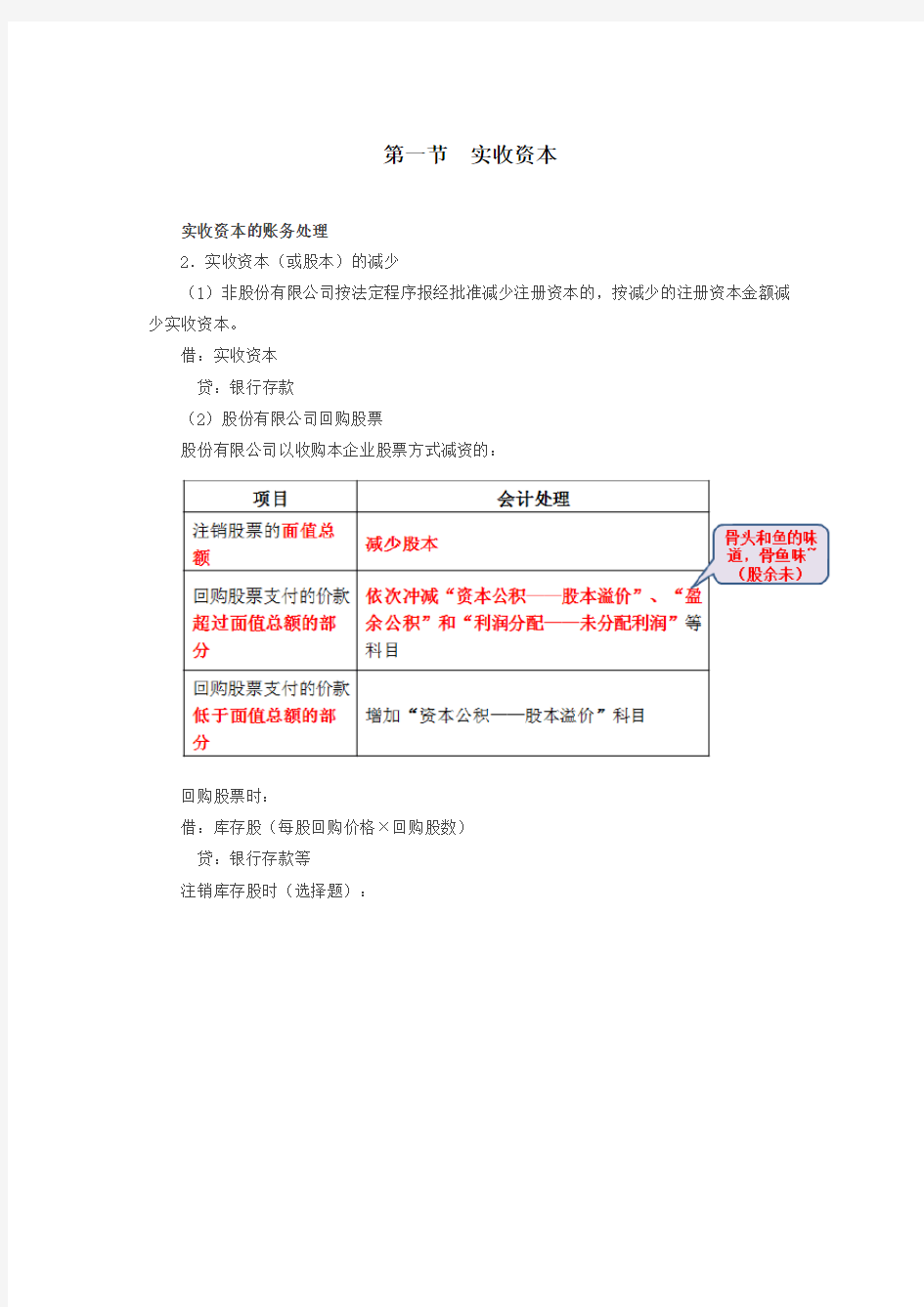

2.实收资本(或股本)的减少

(1)非股份有限公司按法定程序报经批准减少注册资本的,按减少的注册资本金额减少实收资本。

借:实收资本

贷:银行存款

(2)股份有限公司回购股票

股份有限公司以收购本企业股票方式减资的:

回购股票时:

借:库存股(每股回购价格×回购股数)

贷:银行存款等

注销库存股时(选择题):

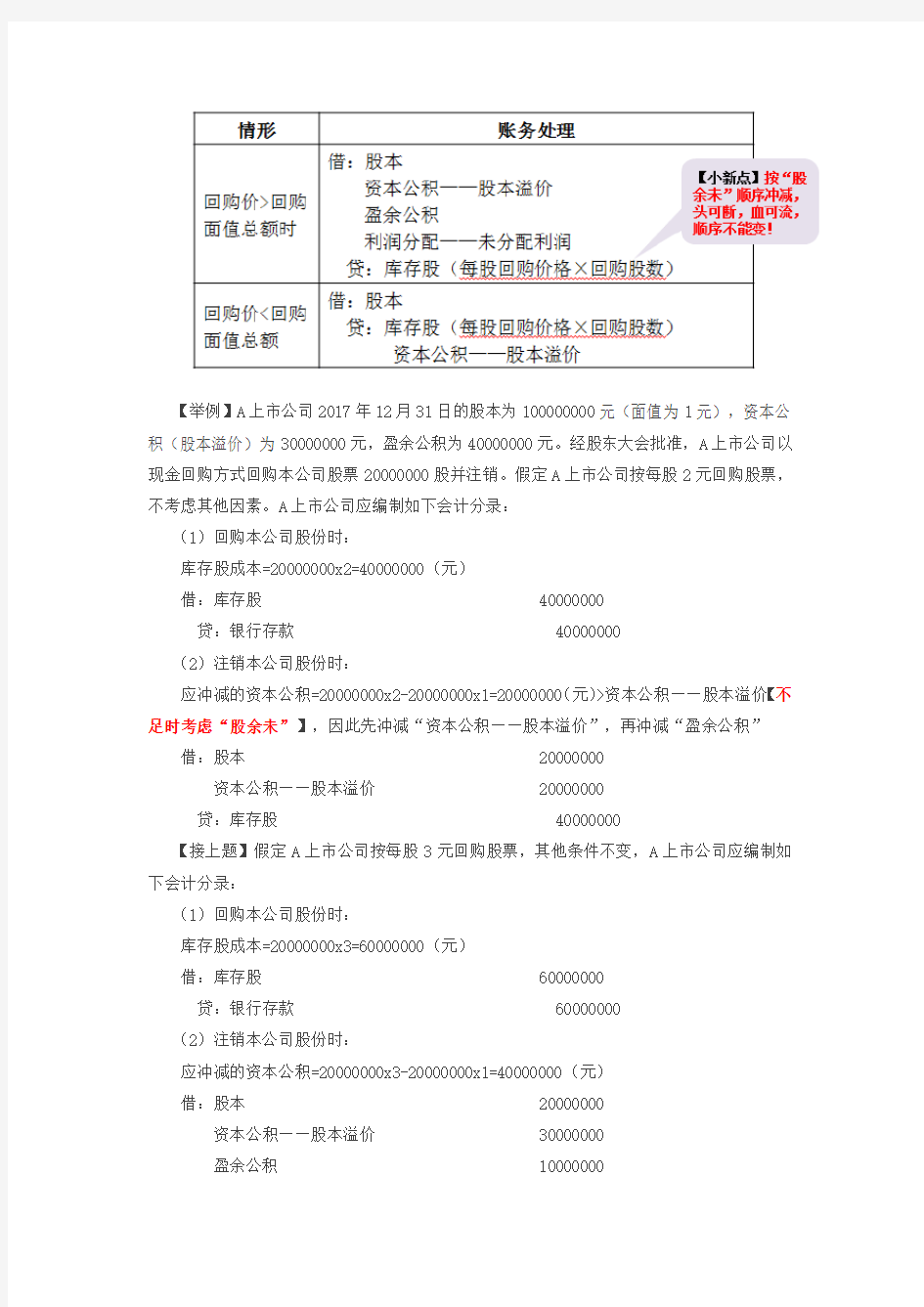

【举例】A上市公司2017年12月31日的股本为100000000元(面值为1元),资本公积(股本溢价)为30000000元,盈余公积为40000000元。经股东大会批准,A上市公司以现金回购方式回购本公司股票20000000股并注销。假定A上市公司按每股2元回购股票,不考虑其他因素。A上市公司应编制如下会计分录:

(1)回购本公司股份时:

库存股成本=20000000x2=40000000(元)

借:库存股40000000

贷:银行存款40000000

(2)注销本公司股份时:

应冲减的资本公积=20000000x2-20000000x1=20000000(元)>资本公积——股本溢价【不足时考虑“股余未”】,因此先冲减“资本公积——股本溢价”,再冲减“盈余公积”

借:股本20000000

资本公积——股本溢价20000000

贷:库存股40000000

【接上题】假定A上市公司按每股3元回购股票,其他条件不变,A上市公司应编制如下会计分录:

(1)回购本公司股份时:

库存股成本=20000000x3=60000000(元)

借:库存股60000000

贷:银行存款60000000

(2)注销本公司股份时:

应冲减的资本公积=20000000x3-20000000x1=40000000(元)

借:股本20000000

资本公积——股本溢价30000000

盈余公积 10000000

贷:库存股60000000

本例中,由于应冲减的资本公积大于公司现有的资本公积,所以只能冲减资本公积30000000元,剩余的10000000元应冲减盈余公积。

【接上例】假定A上市公司按每股0.9元回购股票,其他条件不变,A上市公司应编制如下会计分录:

(1)回购本公司股份时:

库存股成本=20000000x0.9 =18000000(元)

借:库存股18000000

贷:银行存款18000000

(2)注销本公司股份时:

应增加的资本公积=20000000x1-20000000x0.9=2000000(元)

借:股本20000000

贷:库存股18000000

资本公积——股本溢价 2000000

本例中,由于折价回购,股本与库存股成本的差额2000000元应作为增加资本公积处理。

【例题·多选题】某公司期初的所有者权益为:股本为5000万元(面值为1元),资本公积1000万元(其中股本溢价800万元),盈余公积500万元,未分配利润600万元。本期经董事会批准以每股7元的价格回购本公司股票200万股并按期注销。下列各项中,该公司回购并注销股票的相关科目会计处理结果正确的有()。(2018年)A.注销时,借记“股本”科目1400万元

B.回购时,借记“库存股”科目1400万元

C.注销时,借记“盈余公积”科目400万元

D.注销时,借记“资本公积——股本溢价”科目800万元

【答案】BCD

【解析】回购时:

借:库存股1400

贷:银行存款 1400

注销时:

借:股本 200

资本公积——股本溢价 800

盈余公积 400

贷:库存股1400

【例题·单选题】2017年6月30日,某股份有限公司的股本为5000万元(面值为1元),资本公积(股本溢价)为1000万元,盈余公积为1600万元。经股东大会批准,该公司回购

本公司股票200万股并注销,回购价格为每股3元。不考虑其他因素,下列各项中,关于该公司注销全部库存股的会计处理结果正确的是()。(2018年)

A.盈余公积减少600万元

B.股本减少600万元

C.资本公积减少400万元

D.盈余公积减少400万元

【答案】C

【解析】基本账务处理:

回购股票时:

借:库存股(每股回购价×回购股数) 600

贷:银行存款 600

注销库存股时:

借:股本200

资本公积——股本溢价400

贷:库存股600

【例题·判断题】股份有限公司溢价发行股票时,按股票面值计入股本,溢价收入扣除发行手续费,佣金等发行费用后的金额计入资本公积。()(2016年)【答案】√

第二节资本公积

资本公积概述

资本公积包括:

①资本(股本)溢价

企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分;

②其他资本公积

除资本(股本)溢价、净损益、其他综合收益和利润分配以外所有者权益的其他变动。

资本公积的账务处理

(一)资本溢价(股本溢价)

(二)其他资本公积

(三)资本公积转增资本的会计处理

(一)资本溢价(股本溢价)

【解析】应计入资本公积的金额=500×6-500-95=2405(万元)。

(二)其他资本公积

其他资本公积是指被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动,如企业的长期股权投资采用权益法核算时,对因被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动,投资企业按应享有份额而增加或减少的资本公积。

常见的情况为权益法下的长期股权投资被投资方发生除净损益、其他综合收益和利润分配以外所有者权益的其他变动,账务处理如下(了解):

借:长期股权投资——其他权益变动(增加借,减少贷)

贷:资本公积——其他资本公积(或做相反分录)

如果以后将该长期股权投资处置了,那么计入资本公积的部分应该转入损益中,即计入投资收益中。分录是:

借:资本公积——其他资本公积

贷:投资收益(或做相反分录)

(了解,长期股权投资已在2018年大纲中删除)

【例题?多选题】下列各项中,应计入资本公积的有()。(2017年)

A.注销的库存股账面余额低于所冲减股本的差额

B.投资者超额缴入的资本

C.交易性金融资产发生的公允价值变动

D.采用公允价值计量的投资性房地产发生的公允价值变动

【答案】AB

【解析】选项C、D均计入公允价值变动损益。

(三)资本公积转增资本的会计处理

经股东大会或类似机构决议,用资本公积转增资本时,应冲减资本公积,同时按照转增资本前的实收资本(或股本)的结构或比例,将转增的金额记入“实收资本(股本)”科目下各所有者的明细分类账。

借:资本公积

贷:实收资本(或股本)——A

实收资本(或股本)——B

【提示】资本公积转增资本企业所有者权益总额不变。

【例题?单选题】某公司年初资本公积为1 500万元,本年已入账交易性金融资产公允价值增值净额200万元;经股东大会批准,用资本公积转增资本300万元。不考虑其他因素,该公司年末的资本公积为()万元。(2016年)

B.1500

C.1200

D.1400

【答案】C

【解析】交易性金融资产公允价值变动计入公允价值变动损益,与资本公积无关;资本公积转增资本会减少资本公积,所以该公司年末的资本公积=1500-300=1200(万元)。

【例题?多选题】下列各项中,属于资本公积来源的有()。(2012年改编)

A.盈余公积转入

B.股本溢价

C.资本溢价

D.从企业实现的净利润提取

【答案】BC

【解析】盈余公积转增资本,不转入资本公积;从企业实现的净利润中提取的应计入盈余公积,不计入资本公积。

【例题·判断题】资本公积项目在满足一定的条件时可以重新分类确认为损益,成为企业利润的一部分。()(2018年)

【答案】×

【解析】资本公积不会影响企业的损益,部分其他综合收益项目在满足会计准则条件时,可以重分类进损益,成为企业利润的一部分。