对冲策略分类及主要交易策略收益风险分析

对冲策略分类及主要交易策略收益风险分析

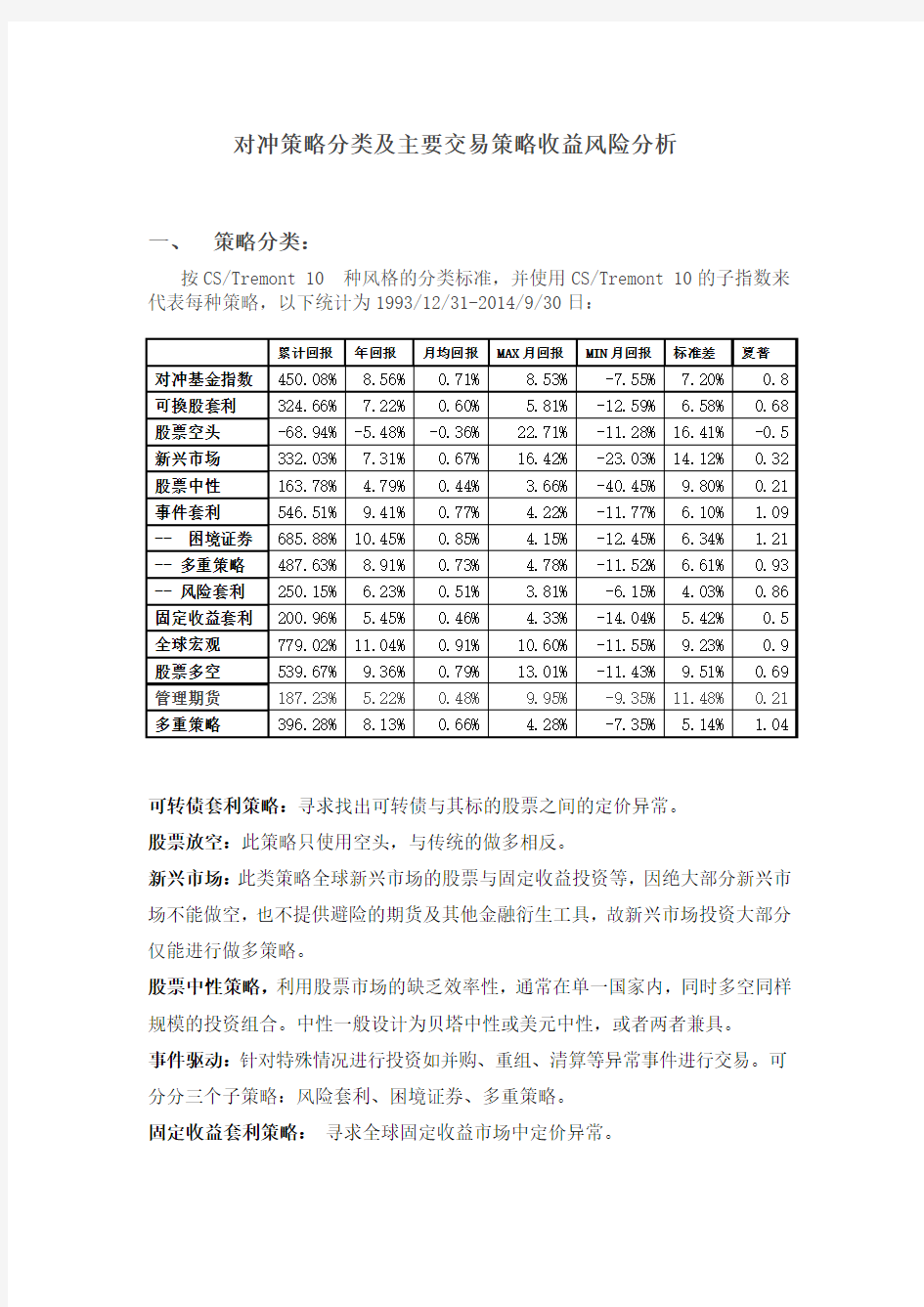

一、策略分类:

按CS/Tremont 10 种风格的分类标准,并使用CS/Tremont 10的子指数来代表每种策略,以下统计为1993/12/31-2014/9/30日:

可转债套利策略:寻求找出可转债与其标的股票之间的定价异常。

股票放空:此策略只使用空头,与传统的做多相反。

新兴市场:此类策略全球新兴市场的股票与固定收益投资等,因绝大部分新兴市

场不能做空,也不提供避险的期货及其他金融衍生工具,故新兴市场投资大部分

仅能进行做多策略。

股票中性策略,利用股票市场的缺乏效率性,通常在单一国家内,同时多空同样

规模的投资组合。中性一般设计为贝塔中性或美元中性,或者两者兼具。

事件驱动:针对特殊情况进行投资如并购、重组、清算等异常事件进行交易。可

分分三个子策略:风险套利、困境证券、多重策略。

固定收益套利策略:寻求全球固定收益市场中定价异常。

全球宏观策略:对全球主要资本和衍生品市场进行多空投资,这些头寸反应对整体市场走势的判断。主要集中在结构性宏观经济失衡和宏观经济趋势发现上。股票多空策略:投资对象一般是股票,将多头投资和卖空结合起来使用降低(无法消除)部分市场风险敞口。

管理期货:一般进行商品期货、期权和外汇交易,通常杠杆较高。且大部分采用算法交易。

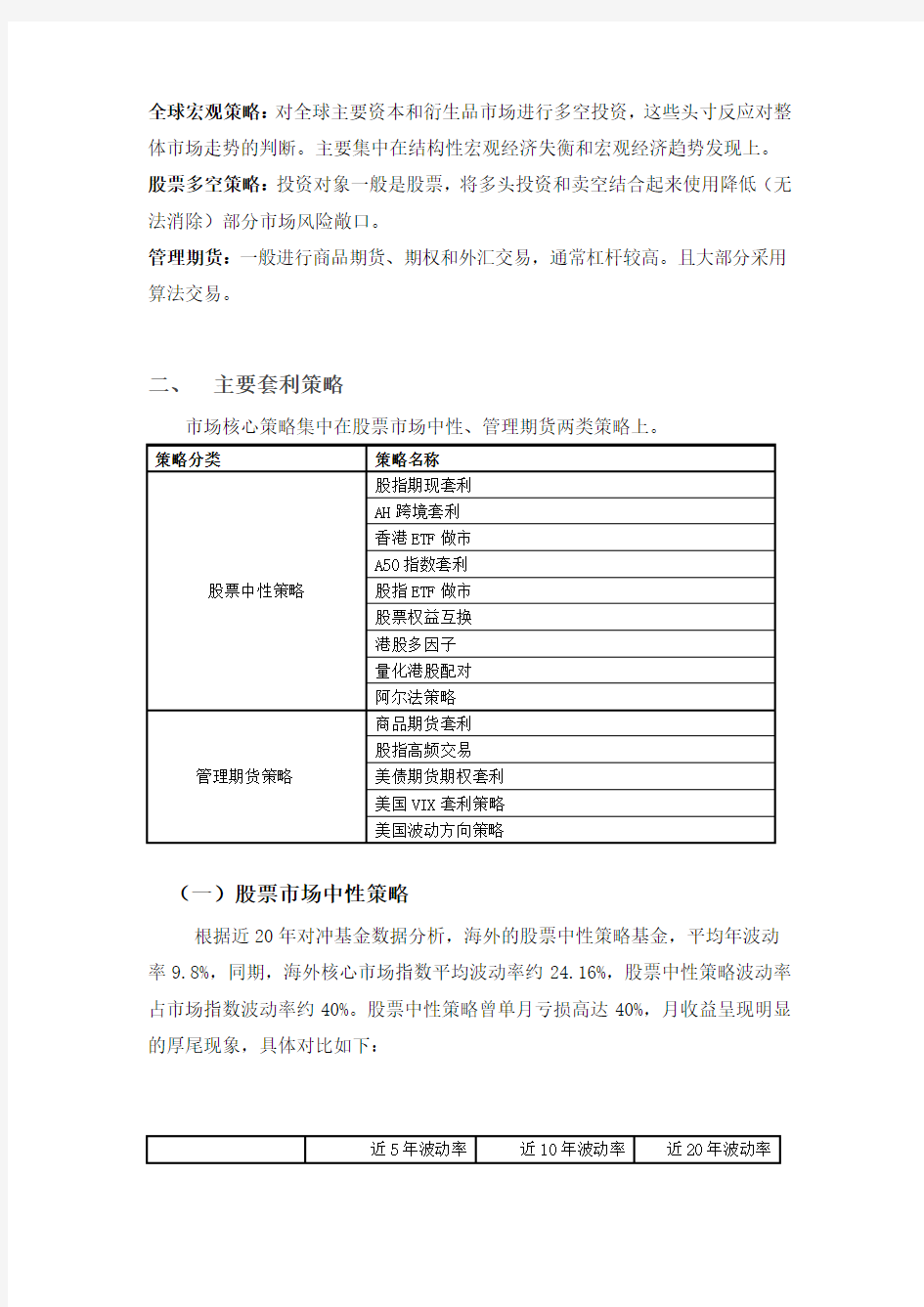

二、主要套利策略

市场核心策略集中在股票市场中性、管理期货两类策略上。

(一)股票市场中性策略

根据近20年对冲基金数据分析,海外的股票中性策略基金,平均年波动率9.8%,同期,海外核心市场指数平均波动率约24.16%,股票中性策略波动率占市场指数波动率约40%。股票中性策略曾单月亏损高达40%,月收益呈现明显的厚尾现象,具体对比如下:

(二)管理期货策略

根据近20年对冲基金数据分析,海外的管理期货策略基金,平均年波动率11.48%,同期,海外核心市场指数平均波动率约24.16%,管理期货策略波动率占市场指数波动率约48%。

总结:数据表明,从海外近20年数据分析得出,股票中性策略、管理期货策略的波动率,在对冲策略10个类型中排名第四、第三,波动仅次于股票空头策略与新兴市场策略。其波动率介于,市场指数整体波动与狭义上强制收敛的无风险套利策略波动之间,但更接近前者(约占40-50%之间),风险不可低估。

三、主要套利策略收益及风险分析

(一)股票中性策略

中性主要包括有,美元中性、贝塔中性、行业中性、因子中性。

1、股指期现套利

策略简介:通过构建无风险套利区间,当股指期货的价格高于无套利区间的上限时,做空期货,买入现货组合(现货全复制情形),等待价差收敛,期货到期日,价差强制收敛。(股指期货交割结算价位最后交易日现货市场最后2小时的平均价格)且现金结算,无实物交割风险,但需备足保证金,以承受到期日之前价差波动的风险。该策略强制收敛的套利策略。

(1)股指期现套利策略2014年市场表现

A、策略的盈亏与持仓

现货规模:亿

通过模拟数据,该策略2014年收益率约为3.2%,2014年最大回撤约为5.67%,主要由于12月份套利持仓,价差拉大到历史极值,造成收敛前浮动亏损较大引起的回撤。

为评价的公平性,假设12月25日持仓收敛,且仓位维持12月25日终盘不变,等待收敛(假设均同时收敛),12月25日至价差收敛日,目前的仓位将实现约5276万元(唯一不确定的将是收敛的速度,但最晚为各合约到期日),如下:

可以预见,如果12月25日仓位后期无较大变化,策略等待至2014年2月或3月(最迟4月或5月),价差收敛后,策略的2014年1月1日以来的累计盈亏将重回1.2亿元以上,累计收益率约为5.5%。

备注1:年回报指2014.1.1-2014.12.22日累计盈亏/日均占用资金,以下相同

备注2:为评估公平性,以上除年回报指标外,均假设12月25日持仓在2个月内收敛

(2)期限套利策略风险因素

A 市场风险

价差风险:是该策略最大的市场风险,价差(期货-现货)拉大,策略需承受短期回撤的风险,虽基差理论上持有到期货到期日,基差会强制收敛,但从开仓到期货到期日期间,需要承受基本波动的风险,以下图为沪深300期货当月、次月、当季、次级基差的走势,运用2010.4.16日-2014.12.20日沪深300及期货数据,对沪深300期限套利策略,进行压力测试,测试策略收益的最大回撤幅度。

压力测试情景:假设1、期限套利策略总占用资金20亿元,沪深300指数约3000点附近;假设2、策略的开仓基差如下表格;假设3,各期货合约价差均拉大到历史以来最大值。

压力测试结果:如果在期货4个合约平均持有空头仓位,则通过极端情形下的压力测试,沪深300期限套利策略,收益最大回撤高达4.29%(即收益回撤约8572万元)。如果空头仓位全部集中在次季度合约,收益最大回撤高达5.97%(即收益回撤约13134万元)。

总结:2014年策略实际结果,收益率最大回撤约为5.67%,与压力测试结果一致。

敞口风险:进行全复制构建现货,卖空股指期货进行对冲,通常情形下,

美元中性、贝塔基本中性、行业中性、因子中性的,风险极小。但以下情况发生,可能导致非完全中性,暴露敞口。保证金不足强平的风险:一是,套利过程中,期货合约到期日之前,存在价差反向波动的可能(短期不回归),导致短期的亏损,需追加对套利组合追加保证金,以防强平的风险;二是,套利过程中,如期货上涨、波动显著增大、重大节假日因素,需及时追加期货保证金的。成分股变动风险:成分股变动导致跟踪误差,导致构建的现货组合与期货无法再交割日强制收敛。成分股变动有两张可能,一是某些新上市的大股票快速进入股指;二是指数每半年一次成分股调整。前者影响比较大,它意味指数现货构成会发生较大调整,这类股票往往对股指产生独特和显著的影响;后者影响较小,因为最末尾几只股票的总市值指数所占权重较小。

B 操作风险

算法风险:沪深300指数现货的是构建一揽子组合,需要在短时间内实现跟踪指数,对系统及算法有较高的要求。

现货出清、强行减仓的风险,中金所的强行减仓制度会使套利者的期货头寸被强行清算,造成期货与现货头寸不匹配风险。这种情况绝大部分发生在股市大幅下挫,套利头寸中股指期货空头大幅盈利而现货大幅亏损,强行平仓发生在收盘后,而现货减仓只能等到下一交易日,这种隔夜性带来极大的不确定性。

2、AH跨境套利

策略简介:AH跨境套利,针对同一家公司在内地与香港两个不同的证券交易所挂牌上市股票进行价差交易,主要通过统计工具,根据历史数据,分析比价关系,A/H比价低于统计套利阈值,一般为买入A股,卖出H股,并对冲汇率风险,此配对统计套利,美元中性、行业近似中性,但贝塔、因子非中性。

由于不同市场的估值差异,导致比价仅体现出统计意义上相关性,但并非强制收敛于某一统一水平或1 。这种估值差异主要由于四个方面,一是对公司未来的收益预期差异;二是风险补偿差异;三是投资者需求弹性的不同;四是不同地区投资者对待风险态度不同。

(1) AH套利策略2014业绩表现:

AH套利策略主要面临的市场风险:价差风险,同一公司在A股与H股,存

在相关性,但走势不完全同步,无强制收敛机制(沪港通后,收敛机制增强),以下:以海螺水泥、潍柴动力说明价差风险(比价图如下:)。

传统的AH套利,当H/A股比价,高于某个阈值时,买入A股,卖出H股,通过以上海螺水泥、潍柴动力比较分析,可得出,比价历史走势稳定性不同品种间差异较大,均值回复需要较长的期限,策略需承受较大、较长期的期间波动。

压力情形:假设1,海螺水泥在2013年整年期间H/A股比价最大值为1.407,如果根据统计套利分析,在2014/1/13日比价接近过往一年最高的1.407(实际阈值或许更低)进场做空比价;假设2,策略满仓单一对海螺水泥(买入A股海螺水泥,卖出港股海螺水泥)

压力结果:持仓过程中,在2014年4月3日,海螺水泥H/A股比价一度拉大到 1.676,如果按策略满仓单一海螺水泥预估,压力测试下回撤幅度将高达12.2%。

3、量化港股配对

(1)量化港股配对策略2014年市场表现

A、策略的盈亏与持仓

该策略2014年单边仓位平均为1.5亿左右(双边占用约3亿资金),2014年策略基本处于持续亏损的状态,直至策略止损,策略持仓及盈亏如下:

(2)量化港股配对策略风险因素

量化港股配对策略主要面临的市场风险:与AH套利不同,AH套利是针对同一公司股票不同市场定价误差进行套利,但量化港股配对交易,从过往统计关系、基本面等寻求交易机会(多空双边标的甚至可以不同属于同一行业的),买入低估的卖出高估的,在某种意义上,可以认为是两个投机头寸(一个空头、一个多头),存在较大双边亏损的可能性,策略的风险远高于AH套利策略。下面以量化港股配对策略2014年交易的单一配对进行举例分析(配对标的为1071.HK华电国际电力股份、0902.HK华能国际电力股份)

举例说明:华能国际/华电国际比价(均是港股),从统计数据(2013年)

来看,维持在2-2.5的区间,在2014年2月中旬,比价接近2013年低点,该策略此时看多比价上升(买入华能国际,卖出华电国际),但实际走势与历史统计数据相反,比价未呈现均值回复的迹象,相反呈现明显的趋势走势,截止2014年12月23日,比价降至1.533。

该策略显现出统计套利低频高损的特征,交易的胜率50%以上,但一旦亏损盈亏比远超过1:1。如果按策略满仓单一配对极端情况预估(假设双边按等市值对冲),亏损幅度将高达15.5%。

进场点

针对非同一标的的统计套利,一方面需要限制单一配对集中度,另一方面,对单一配对亏损幅度需要进行严格的止损,当市场走势完全背离历史数据,很可能是配对双边基本面发生实质性改变,而统计模型是建立在历史某一时点的情形下得出的统计关系,此时需要在新的环境下,重新评估模型。

(二)管理期货策略

1、商品期货套利

策略简介:该策略主要包含两个子策略:跨品种套利与跨市场套利。其中,跨品种套利:主要在黄金与白银之间对冲交易;跨市场套利,主要黄金(上海期货交易所黄金与COMEX黄金)、白银(上海期货交易所白银与COMEX白银)、豆油(大商所豆油、CBOT豆油)、铜(上海期货交易所与COMEX)。

(1)商品期货套利策略2014年市场表现

A、策略的盈亏与持仓

该策略2014年单边仓位平均为4亿元左右(双边期货占用资金日均约1亿元),年盈利3376万元,且收益曲线呈现出稳定的增长,回撤幅度很小。

从业绩分析看,商品期货的跨市场策略,目前的风险收益非常可观,策略机会较多,且主要期货品种的日均成交量额均在100亿以上。从机会及策略的容量看,策略寿命会比较长。

(2)商品套利策略主要风险因素

A、市场风险

跨品种套利价差风险:跨品种套利组合选择的风险(如选择黄金白银为跨品种套利标的物),跨品种套利组合内,不同品种的期货合约不具有确定的因果关系,只是有统计意义上的相关关系。相关性主要基于两个方面进行分析,一是不同品种间相关性的机理(如替代关系,产业链等)、考虑相关性影响因素。二

是定量分析相关性的大小。整体来看,跨品种套利组合选择的随机性较大,风险较大,对操作性要求较高。

通常情况下,相关商品期货(如:黄金期货与白银期货)间的价差只在一定时间和空间内具有相对稳定性,且价差的稳定性由现实基础的稳定性来决定。,一旦维持价差稳定的现实基础被破坏,价差很可能偏离均值后缺乏回归性,从而产生价差风险,以下为跨品种套利主要交易品种之间的相关性:

可以看出,黄金与白银,呈现较强相关,但相关性与持有期限关系较小(日相关性、周相关性、月相关性差别极小)。

跨市场套利价差风险:跨市场套利与AH套利的机制比较类似,标的物具有较确定的因果关系,跨市场套利主要针对同一标的物,不同交易市场间的期货合约进行套利,价差在短期存在一定的随机性,但长期看价差具有较强的均值回复,理论上,标的物相同(特别是贵金属黄金、白银等),期货到期日接近,国内外期货合约价差联动性就越高,策略风险整体相对跨品种套利大大降低。以下为黄金、白银在国内外市场(根据黄金、白银主力合约2013.1.1-2014.12.20结算价数据分析)的相关性:

可以看出,跨市场套利策略,相关性随持有期限逐渐增强,但1-2交易日短期相关性较弱,这种特性较适合套利,短期弱相关提供套利进场机会,长期强相关提供收敛。持仓一周以上,黄金(或白银)上期所与COMEC的期货相关性均达到90%以上,且持仓越长,相关性越强,均值回复力度越大。

举例说明:以下以黄金、白银、铜跨市场套利举例说明,测试在压力情景下,分析策略的回幅度(以下均按主力合约期货价格比价计算)

从比价来看,SHFE黄金/COMEX黄金、SHFE白银/COMEX白银比价、SHFE铜/COMEX铜,平稳性良好,在压力测试下,如果策略在三对比价平均持仓,三对比价均呈现不利变动(具体变动如下表),压力测试结果显示,最大回撤幅度约为13.33%。

B、流动性风险

时差带来的流动性风险,国际市场主要成交量的时间与国内期货市场重合较小,套利获利平仓时可能由于某一市场成交量较小,导致平仓成本较高,被动延后平仓,造成短期的单边敞口,目前虽国内交易所逐渐交易夜盘后,影响将较大幅度的降低。

C、操作风险

期货交割风险,大部分非金融期货到期均实现实物交割,需紧盯持仓合约

到期日和成交量变化,特别是邻近交割月,需防止交割风险。

保证金不足引起的强制平仓风险,由于是在两个市场进行交易,套利双边

的盈利与亏损无法自动合并,需及时对账户的保证金进行调整。

四、总结

主要套利策略(沪深300期限套利、AH套利、量化港股配对、商品套利等),收益风险与所归属的分类策略(股票中性策略、管理期货策略)较为一致,策略的波动率约在指数波动率的40%-50%,风险不可低估。在压力测试情景下,主要对冲套利策略理论最大回撤在12-16%区间内,2014年实证分析表明,各策略回撤幅度也均在此区间范围内。

设备分类分级管理办法

设备分类分级管理办法 为进一步推进设备的精细化管理,明确设备管理的责任目标,提高重点关键设备的受控力度,提高管理效率,制定本办法。 本办法主要对设备的分类分级管理进行了具体的要求,油田所有设备均应按本办法进行分类分级管理。 设备的分类 油田设备按A、B、C三类进行分类,分类的方法是根据该设备的重要性和对生产系统的影响。分类原则如下: (1)、A类设备是指该设备损坏后,对人员、生产系统、机组或其他重要设备的安全构成严重威胁或直接导致环境严重污染的设备。 (2)、B类设备是指该设备损坏或在自身和备用设备均失去作用的情况下,会直接导致机组的可用性、安全性、可靠性、经济性降低或导致环境污染的设备;本身价值昂贵且故障检修周期或备件采购(或制造)周期较长的设备。 (3)、C类设备是指不属于A类、B类的设备。 分类的方法:可采用直接指定法和公式判定法两种方法。 直接指定法:依据设备对油田生产影响的重要程度和设备价值直接进行指定。A类设备的确定应主要依据该方法,可参考附件(《设备分类分级标准及范围》)。 公式判定法: 对单位所属的设备进行综合分析,按照规定的项目进行打分评类。规定的项目包括:生产影响程度、价值大小、设备利用率、设备保有量、维修难度、检修频次、配件供应及关联风险(工艺、安全、环保)。B类、C类设

备的划分应主要依据该办法。 具体评定方法如下: 采用百分制进行评定,通过评价,计算设备分值,总分值在75分以上的设备评为A类设备,40~75分为B类设备,40分以下为C类设备。评定时依据下表项目和内容进行评定。 评定项目所占 分值 评定内容 评分 值 备注 合计100 生产影响程 度25 对生产有直接影响且影响到停产,作 用处于关键地位的评为16-25分;对 生产没有直接影响且不影响到停产, 作用处于一般地位的设备评为11-15 分;辅助生产设备评为2-10分。 设备原值15 设备原值在100万元以上评为11-15分;设备原值在50万~100万评为6-10分;50万元以下评为2-5分。 设备利用率10 设备利用率在85%以上评为6-10分;设备利用率在50%~85%评为2-5分;设备利用率在50%以下评为1分。 设备保有量 5 设备发生事故、故障后没有备用设备

c15033对冲基金策略文档答案 100分

一、单项选择题 1. 抵押支持证券套利的复杂性是指: A. 是新基金经理的培训阶段 B. 有资质的专家相对较少 C. 市场比较高效 D. 几乎没有人使用 您的答案:B 题目分数:10 此题得分:10.0 2. 杠杆: A. 很少用于固定收益套利 B. 始终有风险 C. 可以是固定收益套利基金的良好策略,因为债券价格差异一般较小 D. 被商品期货交易委员会禁止 您的答案:C 题目分数:10 此题得分:10.0 3. 以下关于套利策略的描述哪些是正确的?(1)它们以“均值回归”理论为基础;(2)它们通 常被称为“市场中性”策略;(3)它们的假设基础是出现极端估值变化的市场最终会朝着历史均值的方向变动。 A. 以上都不是 B. 只有1和2 C. 只有2和3 D. 以上都是 您的答案:D 题目分数:10 此题得分:10.0 4. 套利策略: A. 不被广泛讨论 B. 基于“均值回归”概念 C. 基于市场不断扩张的假设 D. 一般被称为“市场侧重” 您的答案:B

题目分数:10 此题得分:10.0 5. “统计”与“固定收益”是两种 A. 方向性策略 B. 套利策略 C. 计算投资者风险容忍度的方法 D. 业绩费用选择 您的答案:B 题目分数:10 此题得分:10.0 6. 地区、行业基金与证券交易属于 A. 多头/空头证券 B. 全球宏观 C. 风险套利 D. 管理期货 您的答案:A 题目分数:10 此题得分:10.0 7. 证券交易基金: A. 可以没有规模能力限制 B. 是稳定的长期投资 C. 可以迅速从净多头转换为净空头暴露 D. 投资组合转换率低 您的答案:C 题目分数:10 此题得分:10.0 8. 事件驱动策略一般涉及: A. 并购、重组与破产 B. 方向性赌注 C. 使用期货 D. 在现有投资趋势上累加 您的答案:A 题目分数:10 此题得分:10.0

安全风险评估实施解决方案.doc

一、工程概况 1、重庆兆德.雍山湖项目一期一标段工程位于重庆大足双桥龙水湖片区,紧靠龙水湖,由重庆逸悦置地有限公司投资建设,中煤科工集团重庆设计研究院有限公司设计,重庆中泰建设工程监理有限公司监理,重庆建工第二建设有限公司承建,本工程建面约1.5万平方米,房屋类型主要有住宅、酒店、公园教堂、管理用房、门卫房等,结构类型:框架结构。 二.编制说明 为认真贯彻落实“安全第一、预防为主、综合治理”的方针,促进企业安全生产基础管理,改善生产作业条件,消除事故隐患,有效预防重、特大事故的发生,切实维护我项目部职工劳动过程中的安全和健康,在我部深入推行工程施工安全风险评估工作排查、监控,现就有关事项制定方案如下: 三、指导思想 风险评估是从施工源头查清风险因素,合理确定风险等级,放弃或修改残留风险高的工程方案,提出风险处理和监控措施,进行系统的风险管理,提高风险的管理水平,保障安全、保护环境、保证工期、控制投资、提高效益。以健全完善安全监控工作体系为载体,积极构筑“群防、群控、群治”的安全生产网络,有效预防各类事故和职业危害的发生。 四、组织领导

为加强推行本标段工程施工安全风险评估工作的运行,成立“工程施工安全风险评估”安全生产领导小组,如下图所示。

五、工作目标 评估对象为标段施工区域内施工中可能出现的安全、交通、环境、工期、投资及第三方等各方面风险。开展定性或定量的施工安全风险估测,能够增强安全风险意识,改进施工措施,规范预案预警预控管理,有效降低施工风险,严防重特大事故发生。 通过对生产(工作)场所、作业岗位的危险源(点)、事故隐患和职业危害因素进行自下而上的排查、辨识、评价分级、建档立卡,建立监督控制体系,强化群众性劳动保护和企业安全生产管理。通过风险评估,确定风险等级,并针对各项风险(事件)拟定初步处理方案,为“监控法”有效实施、可靠运转提供了保证,以将各类风险降到可能接受的水平。 六、风险评估实施方法 (一)按照辩识、分析、估测、控制、报告程序进行专项风险评估,采用专家调查法和指标体系法确定风险等级,重大风险源及时汇总上报行业主管部门。 (二)对本项目进行总体风险评估,根据工程项目的地质环境条件、建设规模、结构特点等孕险环境与致险因子,估测工程施工期间的整体安全风险大小,确定其静态条件下的安全风险等级;对兆德. 雍山湖工程专项风险评估,根据其作业风险特点以及类似工程事故情

国际贸易中的主要支付方式分类教案资料

精品文档 国际贸易中常用的三种支付方式:即汇款、托收、信用证。汇款是进口人通过银行将货款付给出口人,属于顺汇法,商业信用。汇款有信汇、电汇和票汇三种办法。其中电汇(T/T)是最常用的办法。托收是出口人装出货物后,开具汇票,连同全套货运单据,委托出口地银行通过它在进口地分行或代理行向进口人收取货款。属于逆汇法,商业信用。其下又分付款交单(D/P)和承兑交单(D/A)。信用证是银行应进口人的要求,开给出口人的一种保证承担付款责任的凭证。属于逆汇法,银行信用。这是一种最常见的国际贸易支付方式。根据效力,分为可撤销和不可撤销两种;根据时间,分为即期和远期两种。此外,还有一些特别的信用证,如保兑信用证、可转让信用证、循环信用证、预支信用证等新品种。 同城的基本都是支票和电汇,比如朝阳征和! 国外一般是托收:DP,熟悉的客户之间可以T/T,但是尽量以托收为有利方式。 国内都是承兑,承兑期限内付款,杠杆原理做业务! 电汇、票汇、及信汇三种汇付方式的异同 1、共同点:汇款人在委托汇出行办理汇款时,均要出具汇款申请书,这就形成汇款人和汇出行之间的一种契约。三者的传送方向与资金流向相同,均属顺汇。 2、不同点:电汇是以电报或电传作为结算工具;信汇是以信汇委托书或支付委托书作为结算工具;票汇是以银行即期汇票作为结算工具。票汇与电汇、信汇的不同在于票汇的汇入行无须通知受款人取款,而由受款人持票登门取款,汇票除有限制转让和流通者外,经受款人背书,可以转让流通,而电汇、信汇委托书则不能转让流通。 3、如何正确运用:电汇是收款较快、费用较高的一种汇款方式,汇款人必须负担电报费用,所以通常以金额较大或有急用的汇款使用电汇方式。信汇、票汇都不需发电,以邮递方式传送,所以费用较电汇低廉,但因邮递关系,收款时间较晚。 精品文档

高血压分级分类管理系统

高血压分类分级管理培训资料 高血压分级分类管理 随着社会经济的发展,人口老龄化进程的加快,以及人们生活方式、饮食习惯的改变,高血压已逐步成为发病率最高的疾病之一。高血压是导致心脏病、脑血管病、肾脏病发生和死亡的最主要的危险因素,是全球人类最常见的慢性病。我国居民高血压患病率持续增长,估计现患高血压2亿人。心脑血管病死亡居我国居民死亡原因首位,已成为威胁我国居民健康的重大疾病。心脑血管病的发生和死亡一半以上与高血压有关,控制高血压是防治心脑血管病的关键。 高血压是可以控制的,大多数患者需要长期治疗。当前,我国高血压防治的首要任务是提高人群高血压的知晓率、治疗率、和控制率。因此,高血压的检出、诊断评估、治疗和管理工作至关重要。 一、高血压的检出 高血压通常无自觉症状,俗称“无声杀手”。建议正常成年人至少每两年测量1次血压,利用各种机会将高血压检测出来。 (一)血压测量 1.血压测量的重要性血压值是高血压诊断和疗效评估及考核的主要指标,因此测量的血压值应当准确。

2.血压测量要点 (1)应使用合格的水银柱血压计或符合国际标准的上臂式电子血压计。 (2)规范血压测量操作程序,如实记录血压数值。 (3)测压前被测者至少安静休息5分钟,被测者取坐位,测压时安静、不讲话、肢体放松。 (4)袖带大小合适,紧缚上臂,袖带与心脏处同一水平。(5)听诊以柯氏音第一音为收缩压,以柯氏音第五音为舒张压。(6)两次血压测量间隔时间1~2分钟。 (7)使用水银柱血压计测量,测血压读数取偶数,读数精确到2mmHg , 避免尾数“0”偏好;使用上臂式电子血压计测量时,以显示的血压读数为准。 (8)提倡高血压患者在家庭自测血压,如血压达标且稳定,一般每周自测血压1次;血压未达标或不稳定,则增加自测血压次数。 二、有计划的测量成人血压 有计划的测量辖区内全部成年人的血压,建议正常成人至少每2年测量血压1次。 三、机会性筛查 a)在日常诊疗过程中检测发现血压异常升高者。 b)利用各种公共活动场所,如老年活动站、单位医务室、居 委会、血压测量站等测量血压。

统计套利交易策略分析

基于统计套利的期权交易策略 一、背景 “配对交易”起源于摩根士丹利的股票交易策略,其基本理念为:找出一对呈现出高度相关的历史数据的股票,当它们的价格出现较大偏离时,推断这一价差随后将趋于收敛。实际上,该策略可以拓展到任何两种呈现历史数据高度相关的衍生品中。“配对交易”作为统计套利的核心,基本策略为:在一对衍生品的价差偏离历史统计所反应的平均值时进行建仓,并且在价差回归平均值或反向偏离平均值时进行平仓。如果价差出现一段时间内的剧烈波动,则可以根据实际情况进行反复建仓平仓(即高频交易)。 对于一对价格相关性较高的资产,其价差的波动符合“爆米花过程”,即价差不断从偏离历史均值的位置回归到均值,然后又从均值进行再一次的偏离。 根据期权平价理论(Put-Call Parity):对同一标的物、同一行

权价、同一到期日的认购和认沽期权来说,认购、认沽期权相对价格(即Call - Put)应该等于标的物股价减去行权价格的折现值: ① C=认购期权价格K=行权价格 P=认沽期权价格r =无风险利率 S=现货价格T=到期时间 在该等式中,等式左边期权的风险总和等于等式右边的标的物风险。因此我们可以用一对看涨看跌期权建立“合成股票”以锁定股价变动风险(即期权组合的delta值为1)。 对等式①稍作变化,我们得到: ② 依等式②来看,若用期权组合与标的物进行对冲,由于行权价K 为常数,同时假设无风险利率r也为常数,则“多标的股票- 空合成股票”的对冲组合的值为到期时间T的一个函数,随着到期时间T的减小,对冲组合价值会向行权价格K靠拢。 二、市场数据观测 然而,郭女士在实际观测中发现,由于期权价格本身受供需的影响变化会很剧烈,上述对冲组合的价值会有较大程度的波动。以 50ETF、50ETF9月到期行权价为1.450元的认购和认沽期权1-4月的数据为例:

风险评估实施方案

风险评估实施方案

一、风险评估概述 1、风险服务的重要性 对于构建一套良好的信息安全系统,需要对整个系统的安全风险有一个清晰的认识。只有清晰的了解了自身的弱点和风险的来源,才能够真正的解决和削弱它,并以此来构建有着对性的、合理有效的安全策略,而风险评估既是安全策略规划的第一步,同时也是实施其它安全策略的必要前提。 近几年随着几次计算机蠕虫病毒的大规模肆虐攻击,很对用户的网络都遭受了不同程度的攻击,仔细分析就会发现,几乎所有的用户都部署了防病毒软件和类似的安全防护系统,越来越多的用户发现淡村的安全产品已经不能满足现在的安全防护体系的需求了。 安全是整体的体系建设过程,根据安全的木桶原理,组织网络的整个安全最大强度取决于最短最脆弱的那根木头,因此说在安全建设的过程中,如果不仔细的找到最短的那根木头,而盲目的在外面加钉子,并不能改进整体强度。 信息安全风险评估是信息安全保障体系建立过程中的重要的评价方法和决策机制,只有经过全面的风险评估,才能让客户对自身信息安全的状况做出准确的判断。 2、风险评估服务的目的及其意义 信息安全风险是指人为或自然的威胁利用信息系统及其团里

体系中存在的脆弱性导致安全事件的发生及其对组织造成的影响。 信息安全风险评估是指依据有关信息安全技术与管理标准,对信息系统及由其处理、传输和存储的信息的机密性、完整性和可用性等安全属性进行评价的过程。她要评估资产面临的威胁以及威胁利用脆弱性导致安全事件的可能性,并结合安全事件所涉及的资产价值来判断安全事件一旦发生对组造成的影响。 信息安全风险评估是信息系统安全保障机制建立过程中的一种评价方法,其结果为信息安全更显管理提供依据。 3、风险评估服务机制 在信息系统生命周期里,有许多种情况必须对信息系统所涉及的人员、技术环境、物理环境进行风险评估: ●在设计规划或升级新的信息系统时; ●给当前的信息系统增加新应用时; ●在与其它组织(部门)进行网络互联时; ●在技术平台进行大规模更新(例如,从Linux系统移植到 Sliaris系统)时; ●在发生计算机安全事件之后,或怀疑可能会发生安全事件 时; ●关心组织现有的信息安全措施是否充分或食后具有相应的安 全效力时;

市场采购贸易方式

-- “市场采购”新型贸易方式下外贸操作特点分析 建立“市场采购”新型贸易方式是浙江省义乌市国际贸易综合改革试点的一项核心任务,义 乌市先行先试,试点后将在全国范围内推广。作为一种为专业市场量身定制的新型贸易方式, 其相应的配套政策与监管措施与一般贸易、加工贸易等现有贸易方式有很大的不同,给外贸 实务操作带来了新的特点。“市场采购”新型贸易方式下的外贸操作特点可以从工商、海关、 检验检疫、外汇和税收等五大方面进行剖析。 一、“市场采购”新型贸易方式的建立 义乌小商品市场被联合国和世界银行认定为全球最大的小商品批发市场,专业市场国际

采购和小商品出口这两大特点形成了其独特的国际贸易方式,迫切要求建立与之相适应的新 型贸易体制框架,以推动贸易便利化,增强市场的集聚、辐射、带动作用和国际竞争力。 (一)小商品出口的特点 义乌小商品出口具有数量少、品种多、批次多等特征,其出口种类覆盖34 个行业、1502 个大类、32 万种,出口集装箱多为拼柜,每一个集装箱就相当于一个“小型超市”,里面 通常装有十几种以上的产品,多的时候有上百种。但我国现行的一般贸易监管体制,主要是 针对大宗商品、成套设备,而没有针对小商品特征的管理制度,许多小商品既无标准,也未 列入商检目录,海关查验、检验检疫、质量监管等也缺乏依据,按一般贸易方式进行申报, 通关效率很低,极易导致单货不符、逃避通关单等违规行为。在“市场采购”新型贸易方式 建立之前,义乌小商品出口暂时以“旅游购物商品”方式进行申报。“旅游购物商品”是指 外国旅游者或外商采购货值在5 万美元以下(含5 万美元),以货物运输方式出口的小批量

客户分类和分级管理制度

客户分类和分级管理制度 为准确把握客户的价值贡献,做好客户的开发与管理工作, 在遵循公司的销售管理制度下制定本制度,供部门人员参考学习。 本部门根据客户的具体情况,通过对客户经营性质和业务合作方 式等不同,将本部门客户分门别类进行管理,另外根据对业务合 作量、应收款情况、经营信誉等方面结合考评,将客户类别中重 要等划分A、B、C三个等级。 客户按照经营方式的不同,分为:建筑工程公司、贸易公司、运 营中心、建筑工程方零售(商场、店铺、工厂、办公楼等)四类 客户群体,(销售合同模板) 建筑工程公司,指建筑公司和装修公司,有间断持续性订单的合作方。 客户开发:通过公司资源或个人业务开展进行开发,与建筑工程公司达成共识并签订战略合作协议,让我司成为供应商的一类客户群体。 运营中心,通过公司前期的努力开发并签订合作合同长期合作的客户群体,享受公司商品货物的特供单价,以便更好的拓展业务。 贸易公司:主要就是商品的买与卖,没有生产商品,贸易公司最重要的是信息和业务渠道。通过业务人员努力开发的客户,属长期合作对象,部分享受公司商品的特供单价,具体根据合作的紧密度而定。 工程方零售:是单个项目工程合作,由终端店方直接采购,此类单一般为小型的店铺、办公室等; 以上对象是本部门的主要客户群体。

客户分级主要根据销售指标来界定:

职责: 针对本部门客户群体分级指标的评定和确认,主要是通过各业务人员对接的客户进行分类管理与服务、维护与提升工作;业务人员要切实做好客户管理工作与基本文件定时定点的记录与确认,以便更好的开展业务工作。 业务人员要求制作的表格: 《客户信息表》; 《客户单价系数确认表》;

数据挖掘分类算法比较

数据挖掘分类算法比较 分类是数据挖掘、机器学习和模式识别中一个重要的研究领域。通过对当前数据挖掘中具有代表性的优秀分类算法进行分析和比较,总结出了各种算法的特性,为使用者选择算法或研究者改进算法提供了依据。 一、决策树(Decision Trees) 决策树的优点: 1、决策树易于理解和解释.人们在通过解释后都有能力去理解决策树所表达的意义。 2、对于决策树,数据的准备往往是简单或者是不必要的.其他的技术往往要求先把数据一般化,比如去掉多余的或者空白的属性。 3、能够同时处理数据型和常规型属性。其他的技术往往要求数据属性的单一。 4、决策树是一个白盒模型。如果给定一个观察的模型,那么根据所产生的决策树很容易推出相应的逻辑表达式。 5、易于通过静态测试来对模型进行评测。表示有可能测量该模型的可信度。 6、在相对短的时间内能够对大型数据源做出可行且效果良好的结果。 7、可以对有许多属性的数据集构造决策树。 8、决策树可很好地扩展到大型数据库中,同时它的大小独立于数据库的大小。 决策树的缺点: 1、对于那些各类别样本数量不一致的数据,在决策树当中,信息增益的结果偏向于那些具有更多数值的特征。 2、决策树处理缺失数据时的困难。 3、过度拟合问题的出现。 4、忽略数据集中属性之间的相关性。 二、人工神经网络 人工神经网络的优点:分类的准确度高,并行分布处理能力强,分布存储及学习能力强,对噪声神经有较强的鲁棒性和容错能力,能充分逼近复杂的非线性关系,具备联想记忆的功能等。 人工神经网络的缺点:神经网络需要大量的参数,如网络拓扑结构、权值和阈值的初始值;不能观察之间的学习过程,输出结果难以解释,会影响到结果的可信度和可接受程度;学习时间过长,甚至可能达不到学习的目的。

风险分析评估方案

风险分析评估方案 风险分析评估方案 第 3 页共 12 页 一、概述 质量风险管理是指贯穿产品生命周期的药品质量风险评估、控制、沟通和审核的系统过程。GSP的基本原则与药品质量风险管理的目标相一致。药品经营企业作为质量风险管理主体,在药品经营环节实施GSP过程中,通过运用质量风险管理的方法,正确识别质量风险、评估质量风险,科学控制质量风险,达到降低质量风险危害程度的目的,从而发挥质量风险管理对企业GSP贯彻实施的保证作用,进一步确保所经营药品的质量,切实保障公众用药的安全有效。 本方案通过预先主动地制定方法以识别和控制在药品流通过程中存在的潜在质量问题,达到防范风险,预防质量事故的目的。 二、目的 通过质量风险评估分析,评估公司现有的质量管控措施是否全面,必要时完善相关管控措施,明确公司的风险控制策略,制定纠正和预防措施,对于高风险和中等风险的必须确定降低风险的措施,低风险加强经营过程控制,确保产品质量,降低风险发生的可能性,提高可识别性,将风险控制在可接受水平。如果采取风险控制措施和预防措施后风险仍不可接受,应重新制定降低风险的措施和办法。最大限度的降低公司的经营风险。 三、范围 药品经营质量与企业组织机构、人员、管理制度与职责、过程管理、设备设施等诸多要素共同整合的复杂过程,任何一个要素发生问题都会影响所经营药品的质量,引发药品质量风险。 药品风险来源复杂,有人为因素,也有药品本身的“两重性”因素。人为因素可导致假药、劣药经营、药品质量问题、标识缺陷和包装质量问题、用药差错问题等,多属于可控制风险;药品因素主要是药品天然风险,其中包括药品已知药品因素风险和未知药品因素风险。 已知药品因素风险包括药品已知不良反应和已知药物相互作用等,属于可控制风险; 未知药品因素风险包括药品未知不良反应,非临床适应症患者使用,未试验人群的应用(如孕产妇、婴幼儿、老年人、肝肾功能障碍者等,他们一般被排除在临床试验入选标准之外),多属不可控制风险。 本风险分析包含组织机构、人员资质,管理制度与职责、设备设施、药品采购、药品检查、药品验收、药品贮存、药品销售、药品运输等过程。可控风险应做到对即发情况能够有效杜绝预防、已发风险可以有效控制风险降到可接受程度;不可控风险应做到对即发情况能够有效控制应对、已发风险可以控制到危害风险最小化。 四、风险评估小组组成及职责 姓名部门职责 质量负责人质量负责 人实施过程风险分析的沟通平台的搭建、参与风险识别、评估、沟通、控制、审核。 质量部负责人质量部参与风险识别、风险评估。负责风险分析的 方案和报告的起草。 各部分负责人各部门参与风险识别、风险评估

贸易条件分类

貿易條件分類詮釋 詮釋

【貨櫃運輸名詞】

DAF DDP Delivered at Fron tier Delivered Duty paid 邊境交貨條件 指賣方需辦妥通關手續並將貨物送到最接近的目的地國界的鄰國海關前的指定地點。 DEU Delivered Duty Unp aid DES Delivered EX Ship 輸入國稅訖交 貨條件 輸入國稅前交 貨條件 目的港船上交 貨條件 交付條件與DEU 相同,但賣方需負擔交貨前所有關稅,稅捐及其它各種費用。 指賣方將貨物送到輸入國,雙方指定的地點交予買方。 指賣方在運送船抵達目的港時,於船上將貨物交予買方,而買方負責輸入通關手續。 Delivery Note 小提單 收貨人必須持背書的提單或銀行擔保提貨保證書向船公司繳付運費,換取小提單。收貨人再以小提單為憑 證,向船上或倉棧提領貨物。 E.&O.E. EXW Demurrage Charges Error & pm issi on Exce pted EX Works 貨櫃滯留費 有錯誤當改/ 以正確為憑 船公司對於未依合約規定於免費期間內提領貨櫃的貨主,加收佔用貨櫃及場地的損失費用。 船公司發出的收費單、發票等單據中通常有此附註文字,以防疏失或錯誤。 FCL / FCL Allowa nee FAS FCL / LCL Allowance Free Alon gside Ship 工廠交貨條件 整裝/整拆折 讓 整裝/分拆折 讓 船邊交貨條件 FCA FOB Freight Collect Free Carrier 貨交運送人條 件 Free On Board 船上交貨條件 到付運費 Freight List Freight Prep aid 預付運費 指賣方在出貨的工廠或倉庫將貨物交給買方 亦稱 FCL /FCL Discount 。 CY /CY Allowanee 的歐洲習慣用語。 亦稱 FCL /LCL Diseount 。CY /CFS Allowanee 的歐洲習慣用語。 指賣方將貨物送到所指定之運送船,船邊或其駁船內。 指賣方在完成輸出手續後,於指定地點將貨交給買方或其指運送人。 指賣方將貨物送到所指定之運送船上,但一般慣例而言只要貨物由岸上越過船舷,賣方即完成義務。 提單上載明的運費付費方式之一。在目的港,有權提領貨物者,須在提貨之前向運送者或代理人繳交運費。 貨物裝載完畢時,船公司必須製作的貨物運費清單,用來通知船上、目的港的代理行、船東等。 提單上載明的運費付費方式之一。船公司在簽發提單前已將運費收訖。尤其貿易條件為C&F 或CIE 者, 多以此為付費條件。

风险评估实施方案

一、风险评估概述 1、风险服务的重要性 对于构建一套良好的信息安全系统,需要对整个系统的安全风险有一个清晰的认识。只有清晰的了解了自身的弱点和风险的来源,才能够真正的解决和削弱它,并以此来构建有着对性的、合理有效的安全策略,而风险评估既是安全策略规划的第一步,同时也是实施其他安全策略的必要前提。 近几年随着几次计算机蠕虫病毒的大规模肆虐攻击,很对用户的网络都遭受了不同程度的攻击,仔细分析就会发现,几乎所有的用户都部署了防病毒软件和类似的安全防护系统,越来越多的用户发现淡村的安全产品已经不能满足现在的安全防护体系的需求了。 安全是整体的体系建设过程,根据安全的木桶原理,组织网络的整个安全最大强度取决于最短最脆弱的那根木头,所以说在安全建设的过程中,如果不仔细的找到最短的那根木头,而盲目的在外面加钉子,并不能改善整体强度。 信息安全风险评估是信息安全保障体系建立过程中的重要的评价方法和决策机制,只有通过全面的风险评估,才能让客户对自身信息安全的状况做出准确的判断。 2、风险评估服务的目的及其意义 信息安全风险是指人为或自然的威胁利用信息系统及其团里体系中存在的脆弱性导致安全事件的发生及其对组织造成的影响。 信息安全风险评估是指依据有关信息安全技术与管理标准,对信息系统及由其处理、传输和存储的信息的机密性、完整性和可用性等安全属性进行评价的过程。他要评估资产面临的威胁以及威胁利用脆弱性导致安全事件的可能性,并结合安全事件所涉及的资产价值来判断安全事件一旦发生对组造成的影响。 信息安全风险评估是信息系统安全保障机制建立过程中的一种评价方法,其结果为信息安全更显管理提供依据。 3、风险评估服务机制 在信息系统生命周期里,有许多种情况必须对信息系统所涉及的人员、技术

贸易类型的分类一

贸易类型的分类一文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)

1、贸易类型一般贸易、加工贸易、转口贸易、过境贸易、补偿贸易、三来一补、协定贸易、、暂时进口、转关、许可贸易、通关、对销贸易、易货贸易、深加工结转 一、按商品移动的方向可划分为 1、(Import Trade):将外国的商品或服务输入本国市场销售。 2、(Export Trade):将本国的商品或服务输出到外国市场销售。 3、(Transit Trade):甲国的商品经过丙国境内运至乙国市场销售,对丙国 而言就是过境贸易。由于过境贸易对国际贸易的阻碍作用,目前,WTO成员国之间互不从事过境贸易。 二、按商品的形态国际贸易可划分为 1、有形贸易(Visible Trade):有实物形态的商品的。例如,机器、设备、等都是有实物形态的商品,这些商品的进出口称为有形贸易。 2、无形贸易(Invisible Trade):没有实物形态的技术和服务的进出口。使用权的转让、、企业跨国提供服务等都是没有实物形态的商品,其进出口称为无形贸易。 三、按生产国和消费国在贸易中的关系国际贸易可分为 1、直接贸易(Direct Trade):指商品生产国与商品消费国不通过第三国进行买卖商品的行为。贸易的出口国方面称为,进口国方面称为直接进口。 2、间接贸易(Indirect Trade)和(Transit Trade):指商品生产国与商品消费国通过第三国进行买卖商品的行为,间接贸易中的生产国称为间接出口

国,消费国称为间接进口国,而第三国则是贸易国,第三国所从事的就是转口贸易。 例如,战后的有一些,但是风险也很大。我国的有些企业在向伊拉克出口商品时,大多是先把商品卖给伊拉克的周边国家,再由伊拉克的周边国家转口到伊拉克。

信息安全风险评估方案

第一章网络安全现状与问题 目前安全解决方案的盲目性 现在有很多公司提供各种各样的网络安全解决方案,包括加密、身份认证、防病毒、防黑客等各个方面,每种解决方案都强调所论述方面面临威胁的严重性,自己在此方面的卓越性,但对于用户来说这些方面是否真正是自己的薄弱之处,会造成多大的损失,如何评估,投入多大可以满足要求,对应这些问题应该采取什麽措施,这些用户真正关心的问题却很少有人提及。 网络安全规划上的滞后 网络在面对目前越来越复杂的非法入侵、内部犯罪、恶意代码、病毒威胁等行为时,往往是头痛医头、脚痛医脚,面对层出不穷的安全问题,疲于奔命,再加上各种各样的安全产品与安全服务,使用户摸不着头脑,没有清晰的思路,其原因是由于没有一套完整的安全体系,不能从整体上有所把握。 在目前网络业务系统向交易手段模块化、经纪业务平台化与总部集中监控的趋势下,安全规划显然未跟上网络管理方式发展的趋势。 第二章网络动态安全防范体系 用户目前接受的安全策略建议普遍存在着“以偏盖全”的现象,它们过分强调了某个方面的重要性,而忽略了安全构件(产品)之间的关系。因此在客户化的、可操作的安全策略基础上,需要构建一个具有全局观的、多层次的、组件化的安全防御体系。它应涉及网络边界、网络基础、核心业务和桌面等多个层面,涵盖路由器、交换机、防火墙、接入服务器、数据库、操作系统、DNS、WWW、MAIL及其它应用系统。 静态的安全产品不可能解决动态的安全问题,应该使之客户化、可定义、可管理。无论静态或动态(可管理)安全产品,简单的叠加并不是有效的防御措施,应该要求安全产品构件之间能够相互联动,以便实现安全资源的集中管理、统一审计、信息共享。 目前黑客攻击的方式具有高技巧性、分散性、随机性和局部持续性的特点,因此即使是多层面的安全防御体系,如果是静态的,也无法抵御来自外部和内部的攻击,只有将众多的攻击手法进行搜集、归类、分析、消化、综合,将其体系化,才有可能使防御系统与之相匹配、相耦合,以自动适应攻击的变化,从而

国际贸易的主要分类

国际贸易的主要分类 国际贸易范围广泛,性质复杂,可以从不同角度进行分类,主要的分类有七种: 1、按商品流向划分:出口贸易、进口贸易、过境贸易、转口贸易、复出口、复进口 出口贸易(Export Trade)出口贸易是指一国把自己生产的商品输往国外市场销售,又称输出贸易。如果商品不是因外销而输往国外,则不计入出口贸易的统计之中,如运往境外使馆、驻外机构的物品,或者携带个人使用物品到境外等。 进口贸易(Import Trade) 进口贸易是指一国从国外市场购进用以生产或消费的商品,又称输入贸易。如果商品不是因购入而输入国内,则不计入进口贸易。同样,若不是因购买而输入国内的商品,则不称进口贸易,也不列入统计,如外国使、领馆运进自用的货物,以及旅客携带个人使用物品进入国内等。 过境贸易(Transit Trade) 某种商品从甲国经由乙国输往丙国销售,对乙国来说,这项买卖就是过境贸易。在过境贸易中,又可分为直接过境贸易和间接过境贸易。直接过境贸易是指A国的商品进入本国境内后不存放海关仓库而直接运往B 国;间接过境贸易是指A国的商品进入C国境内后存放仓库,然后再运往B国。在过境贸易中,由于本国未通过买卖取得货物的所有权,因此,过境商品一般不列入本国的进出口统计中。 转口贸易(Entreport Trade)是指本国从A国进口商

品后,再出口至B国的贸易,本国的贸易就称为转口贸易。转口贸易中的货物运输可以有两种方式:一种方式是转口运输,即货物从A国运入本国后,再运往B国;另一种方式是直接运输,即货物从A国直接运往B国,而不经过本国。 复出口(Re-export) 从国外输入的商品,没有在本国消费,又未经加工就再出口,称作复出口或复输出。如进口货物的退货、转口贸易等。 电子商务的定义与分类 介绍电子商务的定义与分类 电子商务是什么? 电子商务是运用现代通信技术、计算机和网络技术进行的一种社会经济形态,其目的是通过降低社会经营成本、提高社会生产效率、优化社会资源配置,从而实现社会财富的最大化利用。因此,电子商务是一种新的社会经济形态。网络是人类社会劳动、生活、学习的新工具,它通过影响人类通信与交往方式,间接地对传统经济领域的生产、交换、分配和消费方式产生影响,直到渗透、改造、重塑传统经济的运行模式,以及社会经济价值标准与增值方式。因此,电子商务是一个泛社会化的概念,电子商务的发展是一个从基础应用入手、循序渐进地推而广之、最终实现普遍应用的发展过程。 电子商务革新了传统经济活动的运作手段。因此,电子商务按照经济活动的类别可分为两大类别:第一,企业间的电子商务,即企业与企业之间,通过网络进行产品或服务的经营活

数据挖掘分类算法的研究与应用

首都师范大学 硕士学位论文 数据挖掘分类算法的研究与应用 姓名:刘振岩 申请学位级别:硕士 专业:计算机应用技术 指导教师:王万森 2003.4.1

首都师范入学硕.卜学位论Z数据挖掘分类算法的研究与应用 摘要 , f随着数据库技术的成熟应用和Internet的迅速发展,人类积累的数据量正在以指数速度增长。科于这些数据,人{}j已经不满足于传统的查询、统计分析手段,而需要发现更深层次的规律,对决策或科研工作提供更有效的决策支持。正是为了满足这种要求,从大量数据中提取出隐藏在其中的有用信息,将机器学习应用于大型数据库的数据挖掘(DataMining)技术得到了长足的发展。 所谓数据挖掘(DataMining,DM),也可以称为数据库中的知识发现(KnowledgeDiscoverDat曲鹅e,KDD),就是从大量的、不完全的、有噪声的、模糊的、随机的数据r},,提取隐含在其中的、人们事先不知道的、但又是潜在有用的信息和知识的过程。发现了的知识可以被用于信息管理、查询优化、决策支持、过程控制等,还可以用于数据自身的维护。因此,数据挖掘是数据库研究中的一个很有应用价值的新领域,它又是一门广义的交叉学科,融合了数据库、人工智能、机器学习、统计学等多个领域的理论和技术。 分类在数据挖掘中是一项非常重要的任务,目前在商业上应用最多。分类的目的是学会一个分类函数或分类模型,该模型能把数据库中的数据项映射到给定类别中的某一个。{乍多分类的方法已被机器学习、专家系统、统计学和神经生物学方面的研究者提}H。本论文主要侧重数据挖掘中分类算法的研究,并将分类算法划分为急切分类和懒散分类,全部研究内容基本围绕着这种划分方法展开。.1本文的主要研究内容:, l,讨论了数掂挖掘中分类的基本技术,包括数据分类的过程,分类数据所需的数据预处理技术,以及分类方法的比较和评估标准;比较了几种典 型的分类算法,包括决策树、k.最近邻分类、神经网络算法:接着,引 出本文的研究重点,即将分类算法划分为急切分类和懒散分类,并基于 这种划分展歼对数据挖掘分类算法的研究。 2.结合对决簸树方法的研究,重点研究并实现了一个“懒散的基于模型的分类”思想的“懒散的决策树算法”。在决策树方法的研究中,阐述了决 策树的基本概念以及决策树的优缺点,决策树方法的应用状况,分析了 决策树算法的迸一步的研究重点。伪了更好地满足网络环境下的应用需 求,结合传统的决策树方法,基于Ⅶ懒散的基于模型的分类”的思想, 实现了一个网络环境下基于B/S模式的“懒散的决策树算法”。实践表明: 在WEB应fH程序叶i采用此算法取得了很好的效果。、 ≯ 3.选取神经H络分类算法作为急切分类算法的代表进行深入的研究。在神经网络中,重点分析研究了感知器基本模型,包括感知器基本模型的构 造及其学习算法,模型的几何意义及其局限性。并针对该模型只有在线 性可分的情况一F彳‘能用感知器的学习算法进行分类的这一固有局限性, 研究并推广了感知器模型。

常用的对冲套利策略

常用的对冲套利策略 总体而言,对冲基金投资策略的思想分为以下几大类:多 /空策略、套利策略、事件驱动策略以及走势策略。分别介绍如下: (一)多 / 空策略 多/空策略来源于对冲基金创始人 AlfredWinslowJones 。尽管它年代久远,却还是今天应用最广泛的对冲基金投资策略之一。而且,它还可衍生出更为专业化的对冲基金投资策略,例如它是套利策略的基础。 多/空策略的基本思想是将基金部分资产买入股票,部分资产卖空股票。买入股票的多头资产金额经其 b 系数(衡量股票与市场相关度的系数)调整后形成多头头寸,卖空股票的空头资产金额经其 b 系数调整后形成空头头寸,多头头寸与空头头寸的差形成全体基金资产的市场头寸。该市场头寸可为多头、空头或是零,从而调节基金面临的市场风险。当市场头寸为零时,多/空策略成为市场中立策略,此时基金的收益与市场波动完全无关。通过调整市场头寸,或进一步调整组合中股票的种类,可以调节组合所面临的风险程度以及风险种类。 需要注意,简单的资产对冲并不能消除市场风险。例如,如果我们买多房地产股票并卖空同样资金的医药股票,该组合的市场头寸并非为零,其收益率将同时受房地产板块和医药坂块的影响,由于这两个板块与市场的相关度不一样,其对冲结果将不能使组合消除市场风险。在计算组合的市场头寸时,一定要注意资产与市场的关系即 b 系数。只有当组合的综合 b 系数为零时,组合才是市场中立。此外,由于股票的b 系数是不断变化的,要维持组合的 b 系数不变需要不断监测市场并对组合进行动态调整。 对冲是一把双刃剑。当基金面临的市场风险减小时,基金所能享受的股票市场长期向上趋势所带来的增值潜力也减小了。除了对冲掉市场风险,我们还可以将基金的其他风险对冲掉,例如基金面临的汇率风险、利率风险、某一行业风险等。每当一种风险被对冲掉时,基金经理利用该风险因素来为基金增值的可能性也没有了。理论上讲,一个完全对冲的基金的收益率应该是无风险收益率减去交易成本。因此,在实践中,基金经理不会把基金的所有风险因素都对冲掉,而只是将自己不能把握的风险因素对冲掉,而留下自己有把握的风险因素,在这些风险因素上进行投资决策以获取超额收益。例如,多 /空策略就是将基金经理认为自己不能把握的市场时机风险对冲掉,而只留下基金经理有把握的股票筛选风险来为基金增值。经典的“pairtrading,即在同一市场、同一行业中选择两支产品、管理、股本结构等各方面都非常近似的股票,在买多一支股票的同时卖空另一支股票,这样的组合将市场风险、行业风险都对冲掉, 只留下两支股票的个股风险。 在交易方面,多 /空策略的交易头寸比单纯的买多、卖空策略要大,因而会带来更大的交易费用。尤其是,多 /空头寸会随着其股价涨跌而不断变化,多 /空头寸的 b 系数也不断变化, 从而需要不断动态调整以维持基金的市场头寸, 这会带来持续不断的交易成本, 而且在市场剧变时还有可能因为交易无法及时进行而使基金的市场头寸与预期产生较大的偏差,从而带来额外的损失。 (二)套利策略 在对冲基金中, “套利”指对两类相关资产同时进行买入、卖出的反向交易以获取价差, 在交易中一些风险因素被对冲掉, 留下的风险因素则是基金超额收益的来源。如果看错了这些风险因素的走向,就可能给基金带来损失。一些常用的对冲基金套利

客户分级分类管理80分

客户分级分类管理 返回上一级 单选题(共4题,每题10分) 1 . 信息技术对MOT场景的支持应以()作为主线。 ? A.产品 ? B.客户 ? C.风控 ? D.活动量 我的答案: B 2 . 从经营资源有限的角度思考,实施客户分级的标准应该是?() ? A.客户资产 ? B.客户交易量 ? C.开户年限 ? D.佣金贡献 我的答案: A 3 . 一般来说,()适合作为存量客户分类营销的起点,通过分析客户历史业 绩与客户达成提升短板的投资共识。 ? A.投资策略报告 ? B.公司研究报告 ? C.资产配置报告 ? D.账户诊断报告 我的答案: C 4 . 构建MOT场景一般分为7个步骤,以下哪项不属于这7个步骤?() ? A.了解与分析客户需求 ? B.实施服务行动 ? C.挽回流失客户 ? D.效果评估改进 我的答案: C 多选题(共3题,每题10分) 1 . 营销专家科特勒认为,市场营销存有两个目标:()。 ? A.追求市场份额 ? B.追求客户价值

? C.提高客户忠诚度 ? D.提高客户满意度 我的答案: BD 2 . 以下哪些事件属于客户人生大事?() ? A.出生 ? B.退休 ? C.开户 ? D.首次申购产品 我的答案: AB 3 . 从证券公司零售业务的视角,客户服务希望提升的核心指标是?( ) ? A.客户质量 ? B.客户规模 ? C.月度活跃用户数 ? D.资产管理总规模 我的答案: CD 判断题(共3题,每题10分) 1 . 证券公司及其营业部因客户出现异常交易行为收到交易所口头警示,无需联 系客户。() 对错 我的答案:错 2 . 客户在投资及使用券商服务过程中,特殊或异常行为所触发的事件,如买卖 交易异常变化等,属于客户生命周期大事。() 对错 我的答案:错 3 . 为不同产品和服务建立相应的风险评级,并根据客户风险承受能力进行匹 配,风险匹配规划了客户管理的有效区间,超出区间可能导致无效投入和客户利益损伤。() 对错

分类算法综述

《数据挖掘》 数据挖掘分类算法综述 专业:计算机科学与技术专业学号:S2******* 姓名:张靖 指导教师:陈俊杰 时间:2011年08月21日

数据挖掘分类算法综述 数据挖掘出现于20世纪80年代后期,是数据库研究中最有应用价值的新领域之一。它最早是以从数据中发现知识(KDD,Knowledge Discovery in Database)研究起步,所谓的数据挖掘(Data Mining,简称为DM),就从大量的、不完全的、有噪声的、模糊的、随机的、实际应用的数据中提取隐含在其中的、人们不知道的但又有用的信息和知识的过程。 分类是一种重要的数据挖掘技术。分类的目的是根据数据集的特点构造一个分类函数或分类模型(也常常称作分类器)。该模型能把未知类别的样本映射到给定类别中的一种技术。 1. 分类的基本步骤 数据分类过程主要包含两个步骤: 第一步,建立一个描述已知数据集类别或概念的模型。如图1所示,该模型是通过对数据库中各数据行内容的分析而获得的。每一数据行都可认为是属于一个确定的数据类别,其类别值是由一个属性描述(被称为类别属性)。分类学习方法所使用的数据集称为训练样本集合,因此分类学习又可以称为有指导学习(learning by example)。它是在已知训练样本类别情况下,通过学习建立相应模型,而无指导学习则是在训练样本的类别与类别个数均未知的情况下进行的。 通常分类学习所获得的模型可以表示为分类规则形式、决策树形式或数学公式形式。例如,给定一个顾客信用信息数据库,通过学习所获得的分类规则可用于识别顾客是否是具有良好的信用等级或一般的信用等级。分类规则也可用于对今后未知所属类别的数据进行识别判断,同时也可以帮助用户更好的了解数据库中的内容。 图1 数据分类过程中的学习建模 第二步,利用所获得的模型进行分类操作。首先对模型分类准确率进行估计,例如使用保持(holdout)方法。如果一个学习所获模型的准确率经测试被认为是可以接受的,那么就可以使用这一模型对未来数据行或对象(其类别未知)进行分类。例如,在图2中利用学习获得的分类规则(模型)。对已知测试数据进行模型