收集整理:国内汽车中央控制器企业

国内汽车中央控制器企业对比分析

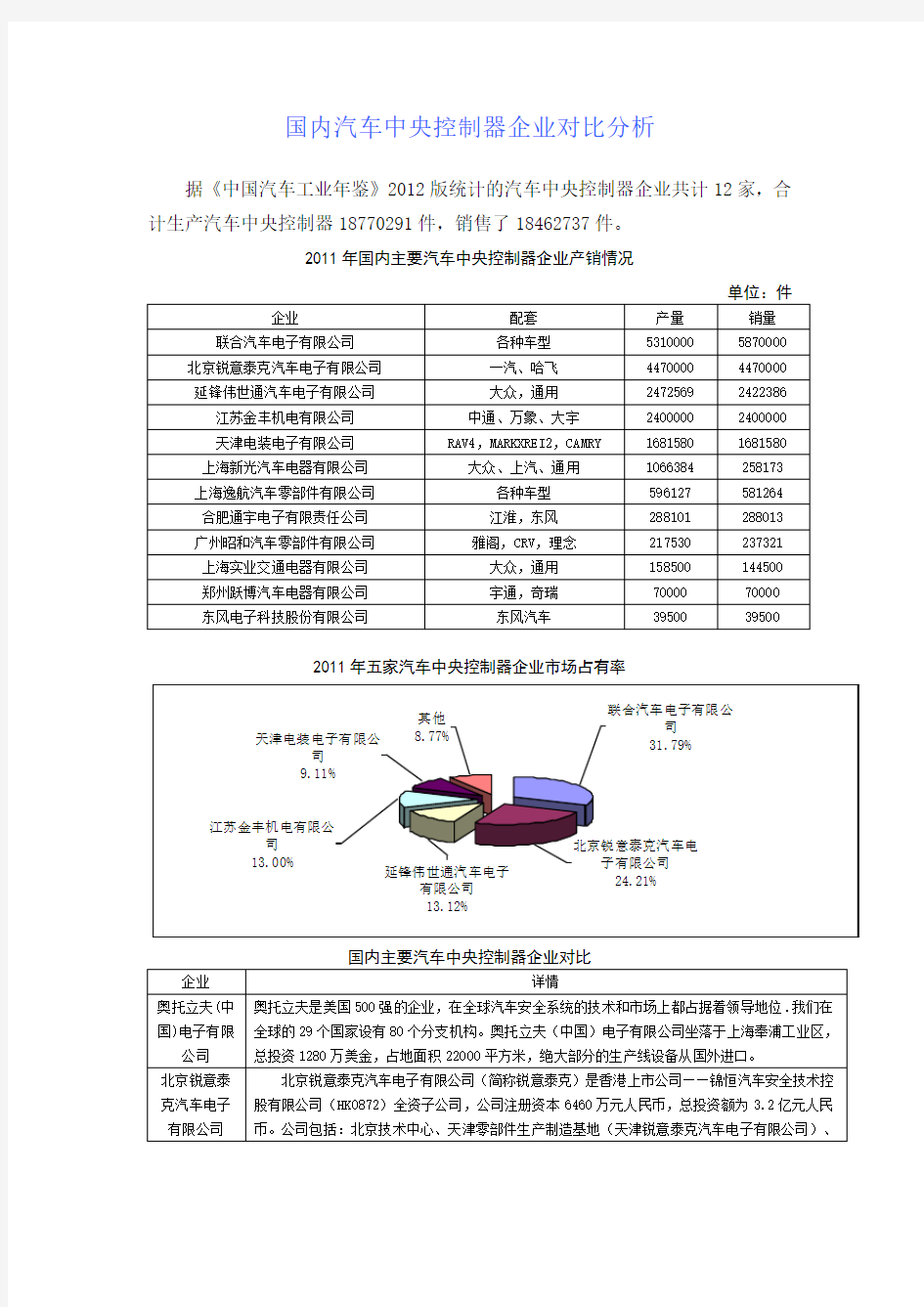

据《中国汽车工业年鉴》2012版统计的汽车中央控制器企业共计12家,合计生产汽车中央控制器18770291件,销售了18462737件。

2011年国内主要汽车中央控制器企业产销情况

单位:件

2011年五家汽车中央控制器企业市场占有率

国内主要汽车中央控制器企业对比

国内外汽车零部件企业百强

全球汽车零部件100名企业 德国 1 Robert Bosch GmbH 罗伯特?博世 汽油系统、柴油系统、制动和底盘系统;电子驱动、起动机和发电机;车载多媒体、汽车电子系统、转向系统 2 Continental AG 大陆公司 电子制动器、平顺性管理系统、轮胎、制动、底盘系统、电子安全系统、电讯信息、辅助驾驶系统、电子传动系、内饰模块、仪表 3 ZF friedrichshafen AG ZF集团 传动装置、转向系统、悬架、轮轴、离合器、减震器 4 BASF Group 巴斯夫 涂层、塑料制品、化工 5 ThyssenKrupp Technologies AG 泰森?克虏伯技术公司 传动系、悬架、转向系统、动力传动系统、凸轮轴、曲轴 6 Mahle GmbH 玛勒公司 活塞系统、缸体、气门机构、空气和燃油管理系统 7 Benteler Automobiltechnik GmbH 本特勒汽车公司 底盘和排气系统、结构产品、发动机应用组件、减震和碰撞管理 8 Hella KGaA Hueck & Co. 海拉公司 灯光和电子系统 9 Behr GmbH & Co.KG 贝尔公司 发动机冷却系统、增压系统、系统模块

10 Brose Fathrzeugteile GmbH 7& Co. 布鲁兹 车窗调节器、车门组件、座椅调节器、驻车系统、熄火系统等 11Wilhelm Karmann GmbH威尔汉姆卡曼 车顶闭合系统、车身制造 12 Kolbenschmidt Pierburg AG皮尔伯格传动轴有限公司 活塞、排放控制系统、油管、水管、缸体、进气歧管、轴承 13 Freudenberg & Co. 弗瑞登伯格公司 密封件、NVH组件、精密模块、燃料和电子系统 14 J.Eberspaecher GmbH & Co.KG 埃贝施帕赫尔 加热器、排气系统、消声器、催化转化器、排气烟尘过滤器 15 Bayer Material Science 贝尔材料科学公司 涂层、粘合剂、密封剂、塑料制品、聚氨酯 16 Draexlmaier Group 德科斯米尔公司 内饰件组件、仪表板;车顶、车门和侧边装饰;中央控制台、连杆、电子系统、导线、光导纤维、车顶、车门、座椅、音频系统、发动机、雨刷、功能一体化系统 17 Leoni AG 莱尼 电缆、线路系统 18 Webasto AG 韦巴斯特 可开式车顶、车顶系统、敞篷车顶系统模块 19 Leopold Kostal GmbHund Co.KG 利奥波德Kostal有限公司 转向杆模块、车顶模块、车身控制单元、车门控制单元、座椅控制单

2015年度中国汽车工业三十强企业名单

2015年度中国汽车工业三十强企业名单 2016年5月26日,中国机械工业百强企业汽车工业三十强企业信息发布会在东莞召开,会议发布了2015年机械工业百强、汽车工业三十强企业名单。2015年汽车工业三十强企业营业收入达38950 亿元,同比增长1.61%,增幅与上届比回落8.92个百分点;利润总额2417亿元,同比下降4.63%,增幅与上届比由正转负,大幅下滑20.53个百分点。 2016年5月26日,由中国机械工业联合会、中国汽车工业协会主办,东莞市经济和信息化局、中国机经网承办的“中国机械工业百强企业、汽车工业三十强企业信息发布会”在广东省东莞市召开。 中国机械工业联合会、中国汽车工业协会根据2015年机械、汽车工业企业主要统计指标数据,核实排定出2015年机械工业百强、汽车工业三十强企业名单,发布有关企业名单及相关信息。 2015年汽车工业三十强企业营业收入达38950亿元,同比增长1.61%,增幅与上届比回落8.92个百分点;利润总额2417亿元,同比下降4.63%,增幅与上届比由正转负,大幅下滑20.53个百分点。 2015年汽车三十强企业中,有26家营业收入超过百亿元,8家营业收入超过1千亿元,5家超过2000亿元,1家超过1万亿元。排在第一位的是上海汽车集团股份有限公司,营业收入达12025亿元,为汽车行业首家万亿元级企业;列第二位的是中国第一汽车集团公司,营业收入5159亿元;第三位是东风汽车公司,营业收入4878亿元;第四位是北京汽车集团有限公司,营业收入3452亿元;排在第五位的是中国长安汽车集团股份有限公司,营业收入2978亿元。 从增速看,有20家汽车三十强企业营业收入保持正增长。其中10家两位数增长,2家增长超过40%,分别是:比亚迪股份有限公司,列第12位,营业收入同比增长42.35%;浙江吉利控股集团有限公司,列第14位,营业收入同比增长40.67%。

中国的汽车主机厂都在哪里产能数据全是干货全球大无人车公司评分

中国的汽车主机厂都在哪里?(产能数据,全是干货)全球18大无人车 公司评分&排名&威... 汽车是冲压行业服务的最主要的行业之一,所有的压力机、自动化设备、机器人、模具、冲压件、焊接、喷涂以及各种夹具检具、润滑油耗材等供应商都依靠汽车产业生存。汽车主机厂在什么地方,产能和产量是多少,对于上述企业而言,至关重要。以压力机为例,根据中国锻压协会齐俊河副秘书长和一汽集团张正杰先生在《我国汽车冲压行业的现状与发展》的数据推算,不细分商用车和乘用车,大约平均每辆车300件大中型薄板冲压件,合计550公斤,大约每一万辆车需要一条大中型冲压生产线对应配套。每家汽车周边有3~4家一级冲压厂与汽车主机厂同步配套,下面又有3~4家二级冲压厂与一级冲压厂配套。由此压力机制造商和汽车模具商可以根据本文的区域产能数据估算市场需求。 如图1所示,十家汽车主机厂销量综合为2015年2197万,2016年2476万,MFC统计的产能(含确定在建)合计3351万。MFC基于汽车人才顾问林飞发起的业内人士整理的全国各城市有哪些汽车厂的信息基础上,经过一周的反复搜寻整理,罗列出各地汽车产能,供业内相关人士一些参考,让你们知道用户在哪里,大致估算相应的各种设备、模具和耗材的消费量,进而估算市场容量,精准地寻找客户。由于信息来源复杂,数据未能一一核实,希望有关专业人士登陆MFC官网微信 (MFC-home),给我们留言,让我们完善数据,欢迎同行基于这些数据进一步做更详细的分析。基于本次统计,MFC估算全国汽车包括2017年近期确定在建的产能是6358万辆。这个数据里包含了各种齐河御捷、山东寿光泰汽电动车、富路、比德文这样的低速、电动汽车产量、还有各

中国汽车行业地PEST分析报告

中国汽车行业的PEST分析 随着社会的不断发展,汽车在人们的生活中扮演着越来越重要的角色。从工作用车到生活用车,随着生活科技化、快捷化等的发展,汽车普及化的势头也越来越汹涌!下面我将用PEST模型来对中国汽车行业的发展进行分析。 一、Political-legal Factors 政治法律因素 所谓政治法律环境是指一个国家或地区的政治制度、体制、政治形势、方针政策、法律法规等。我们可以从以下接个方面来看: 1、税收政策对汽车行业的刺激 “十二五”期间,将通过综合利用金融、税收、经贸等政策,鼓励引进先进技术设备、节能和新能源汽车关键技术、关键零部件等。在国家政策上,近年来陆续推出了汽车补贴政策,汽车下乡政策,还有汽车贷款政策,小排量车的减征购置税等, 2、产业政策 ●汽车产业政策重点从生产环节向销售环节转变,以便 更好地发挥汽车产业的支柱作用。 ●《乘用车燃料消耗量限值》:有利于抑制能源需求增长 过快的势头 ●加入世界贸易组织:取消汽车产品进口配额管理,继

续降低汽车进口关税 ●《二手车市场管理办法》:二手车市场经营主体多 ●《汽车品牌销售管理实施办法征求意见稿》:提出只要 汽车生产商授权,进口车可以和国产车同网销售。很 有利的促进了我国汽车产业的发展。汽车产业作为一 个国民经济的支柱产业,国家的强有力的政策支持, 完善的鼓励汽车消费的政策的出台,为汽车产业的发 展提供了一个坚实的基础和平台。 二、Economic Factors 经济因素 经济环境主要是指一个国家或地区的经济制度、经济 结构、产业布局、经济发展水平以及未来的经济走势 等。 ●构成经济环境的关键要素包括:国生产总值(GDP) 的变化发展趋势、利率水平的高低、财政货币政策 的松紧、通货膨胀程度及趋势、失业率水平、居民可支 配的收入水平、汇率升降情况、能源供给成本、市场需 求情况等。 ●自中国加入WTO,国外大的汽车生厂商纷纷进入,形 成了九州分天下的局面,2010年我国汽车销售量超过 1500万,车辆购置税完成1792亿元,同比增长54.0%,汽 车增值税和消费税等各项相关税收也有所增长。汽车消

中国汽车零部件产业现状分析及发展趋势

中国汽车零部件产业现状分析及发展趋势 一、中国汽车零部件产业现状分析 近几年,随着汽车行业的火爆发展,中国汽车零部件行业保持迅速增长, 2010年收益为1.644万亿人民币,成为全球零部件行业盈利水平最高的国家。但是中国汽车零部件产业达到全球最高的盈利水平,并不意味着中国汽车零部件行业拥有了更多的专利和核心技术,其实除了规模以外,汽车零部件与国际先进水平仍有较大差距。 据了解,德国、美国、日本之所以能够成为汽车强国,除拥有一批强大的整车厂商外,还在于其背后“矗立”着一批强大的零部件公司:德国大众背后有博世、西门子,日本丰田、本田背后有电装和爱信,美国通用背后有德尔福、伟世通等,韩国则是靠摩比斯支撑。业内人士表示,近年来,国内汽车零部件产业规模增速较快,但由于产业技术含量不高,并受国外厂商的挤压,深陷“内忧外患”之中,已成为制约中国汽车产业做大做强的主要“短板”之一。 2011年是中国“十二五”规划开局之年,也是中国汽车工业的转变之年。作为世界上最大的汽车制造国和汽车消费市场,未来五年,中国汽车零部件产业的发展直接关系到中国汽车产业与全球汽车产业的发展,如何利用全球科技成果和智力资源,调整结构、转型升级、提升核心竞争力,克服困难,突出重围,中国零部件产业任重道远。

1、零部件被外资垄断,核心技术缺失,成中国汽车产业软肋 中国汽车零部件产业经过改革开放30年的快速发展,目前已经能够支撑起年产1800万辆汽车生产配套的规模和满足商用车、中高档乘用车80%以上零部件本土化的配套要求。但中国汽车零部件产品在高端技术领域与世界领先水平的差距并未随着中国汽车工业规模的持续增长而持续缩小,反而有扩张的趋势。 2011年9月7日,第五届中国国际汽车零部件发展高峰论坛在北京开幕,商务部机电司司长张骥在会上披露:“近六年来,与中国对外贸易顺差持续增长的情况相反,汽车产品贸易的逆差不降反升,2010年255亿美元,创下历史新高,其中整车逆差240亿美元,零部件产品逆差15亿美元。”产品出口和进口的比价差距更是惊人,比如里程表,进口价格相当于出口价格的41.3倍;再比如车辆坐具,皮革和再生皮革,进口部件相当于出口部件的26倍;车辆用的速度计,进口是出口的16.5倍。由此可以看出中外零部件企业的差距。 中国汽车零部件工业缺少自主知识产权的核心技术、关键技术,主要产品仍处于供应链的低端,关键部件的核心技术被外资企业垄断,零部件出口技术附加值低,资源消耗大,缺乏品牌效应,极大的制约了汽车工业的自主创新与自主研发。由于核心技术的缺失,发动机、变速箱以及底盘技术在内的汽车产业三大关键零部件技术中,我们几乎全面落后于国际先进水平,很多高附加值的关键零部件几乎全靠进口来维持,变速箱、发动机、底盘等关键零部件的进口高达60%。国内高端零部件产品,基本被外资垄断了,目前全中国

[整理]中国汽车整车及零部件企业名录.

厂家名称联系人职务 伟世通Visteon Corporation 谢晓燕采购专员 伟世通Visteon Corporation 董瑞云项目采购 伟世通Visteon Corporation 韩磊采购专员 德尔福汽车系统公司郭美玉国际采购部经理 德尔福汽车系统公司卢志强资深采购工程师 德尔福汽车系统公司王辉资深采购工程师 德尔福汽车系统公司李雪梅采购工程师 德尔福汽车系统公司张娅雯国际采购部助理 WAI-畅博电子钱伟采购经理 WAI-畅博电子江浩首席代表 美国美铝亚洲有限公司李志平亚洲资源采购(总监) 美国美铝亚洲有限公司马振宇亚洲资源采购(汽车零件项目主管) 美国美铝亚洲有限公司杨桦亚洲资源采购(执行助理) 美国美铝亚洲有限公司黄懿亚洲资源采购(商务分析师) 罗孚集团Mg Rover Group 李冰采购经理 罗孚集团Mg Rover Group 何李强采购经理 德国大陆特威斯邹波中国采购部经理(博士) 德国大陆特威斯徐蛟采购专员 博世(中国)投资有限公司刘俊采购经理 博世(中国)投资有限公司ANDREAS SCHNEIDER 采购经理 博世(中国)投资有限公司李宏伟项目采购专员 博世(中国)投资有限公司徐为胜项目采购专员 博世(中国)投资有限公司郑海瀚项目采购专员 佛吉亚中国代表处Lee Smith 佛吉亚中国项目总监 佛吉亚中国代表处Yannick Feder 佛吉亚中国项目运作经理 佛吉亚中国代表处Matrix Chen 佛吉亚中国项目经理 法雷奥中国采购中心MICHEL 亚太采购总监 法雷奥中国采购中心朱强劲采购经理 印度LUCUS-TVS P.NANDAGOPAL MANAGER PURCHASE 印度LUCUS-TVS ASEKARAN SENIOR MANAGER-ENGINEERING 印度LUCUS-TVS BRUCE ZHENGPO SENIOR EXECUTIVE 印度LUCUS-TVS MS.YUAN YUAN EXECUTIVE 印度LUCUS-TVS MR.N.R.SESHADRI SENIOR GERNERAL MANAGER-MATERIALS Magna Donnelly 张烈平采购经理 Magna Donnelly 袁媛高级采购工程师 美国德纳公司史兆强中国地区采购及业务经理 日本住友电装李小燕采购科长 美国江森自控有限公司RALPH ENGEL 亚太日本地区金属及机械采购专员 美国江森自控有限公司瞿刚亚太地区金属及机械采购经理 美国江森自控有限公司龚宏彬亚太地区金属及机械采购经理 美国江森自控有限公司闻静亚太地区间接采购专员 ESSEC采购研究中心汪纪萍采购研究

最新中国汽车质量排名2019

第一篇中国汽车质量排名2016 《2016企业实习学期小结》 企业实习学期小结 一、实习单位基本情况 (一)中原证券股份有限公司基本情况 中原证券股份有限公司成立于2002年11月8日,由河南投资集团有限公司、许继集团有限公司、安阳钢铁集团有限责任公司等企业出资组建的综合类证券公司,是全国首批规范类证券公司。2016年1月15日,经中国证监会核准,中原证券股份有限公司增资扩股至20.33亿元人民币。 公司致力于发展成为中国一流的证券服务商,自成立以来,坚持“规范发展、稳健经营”的指导思想,秉承“诚信、稳健、创新、高效”的经营理念,弘扬“相融共生、开拓创新”的企业精神,形成“以人为本、人尽其才”的人才机制,全面搭建起了综合类券商的管理架构,业务范围不断拓宽,形成了包括经纪业务、投资银行、证券投资、固定收益、资产管理、财富管理、期货业务等在内的多元化、系统化业务发展格局。 许昌南关大街第一证券营业部在公司“规范运作,稳健经营,循序渐进,滚动发展”的企业精神指导下,追求“以市场为导向,以客户为中心,以信誉为根本”的业务理念;以亲和专业的服务、丰富的交易手段和先进的技术系统构建起全方位、个性化、专业化的服务平台。公司连续多年保持了快速发展,各项业务呈现出良好的发展态势,行业排名不断提升,核心竞争力持续增强。 (二)许昌远东传动轴股份有限公司 许昌远东传动轴股份有限公司始建于1954年,1969年被国家机械部认定为第一家传动轴专业制造厂。2016年改制为有限责任公司,2016年整体变更为股份有限公司,2016年5月18日在深交所正式挂牌上市。 远东传动是国内规模最大、品种最多、规格最全的非等速传动轴研发、生产和销售的知名企业,被授予“中国汽车零部件传动轴行业龙头企业”、“中国机械500强”等多种称号。特别是近几年来,远东传动实施了以企业文化带动企业经济技术发展,坚持"创新完美每一天"的企业理念,通过引进、消化、吸收再创新,使企业发展成为全国同行业中规模最大,品种最全,生产能力最强,品质最优的传动轴专业生产厂。 公司始终坚持“创新每一天”的工作主旋律,坚持用“轻资产”打造公司的核心竞争力;用“轻量化设计”打开低成本高效益的大门;用拉长产业链条完善产品工艺路线为公司可持续发展铺平道路;对外加大加快行业整合力度,实施兼并收购重组扩规模,拓展市场份额;对内

中国汽车及汽车零部件企业分布格局(按省划分)

中国乘用车商用车及关键零部件的布局 上海 上海汽车集团股份有限公司 上海汽车集团股份有限公司乘用车分公司 上海汽车商用车有限公司 上海大众汽车有限公司 上海大众汽车发动机工厂 上海通用汽车有限公司 上海申沃客车有限公司 上海彭浦机器厂有限公司 华域汽车系统股份有限公司 上海汇众汽车制造有限公司 上海万众汽车零部件有限公司 上海汽车变速器有限公司 上海柴油机股份有限公司 上海申联专用汽车有限公司 上海汽车锻造有限公司 上海萨克斯动力总成部件系统有限公司 上海汇众萨克斯减振器有限公司 上海比亚迪有限公司 华域汽车系统股份有限公司(上海拖拉机内燃机有限公司、上海赛科利汽车模具技术应用有限公司、延锋伟世通汽车饰件系统有限公司、上海小糸车灯有限公司、上海实业交通电器有限公司、上海法雷奥汽车电器系统有限公司、上海三电贝洱汽车空调有限公司、上海纳铁福传动轴有限公司、上海皮尔博格有色零部件有限公司、上海乾通汽车附件有限公司、华域汽车电动系统有限公司) 上海拖拉机内燃机有限公司杨浦区安亭区 上海法雷奥汽车电器系统有限公司 上海博泽汽车部件有限公司 上海德尔福汽车门系统有限公司 上海李尔实业交通汽车部件有限公司 上海索达传动机械有限公司 上海日野发动机有限公司奉贤区 上海华普汽车有限公司金山区 上海华普发动机有限公司 上海华普汽车模具制造有限公司 上海英伦帝华汽车部件有限公司 上海采埃孚转向系统有限公司 上海采埃孚变速器有限公司 马勒技术投资(中国)有限公司 上海马勒滤清系统有限责任公司(马勒在中国的11家工厂(分布于营口、天津、麻城、南京、广州、重庆、上海等城市)为市场提供种类齐全的汽车相关产品,包括活塞、活塞环、轴瓦、连杆、气门等发动机零部件及空气、液体管理系统等发动机外围设备。) 上海电装燃油喷射有限公司 德尔福上海动力与推进系统有限公司

中国汽车行业季度分析报告-Q3(1)

要点提示: ◆1-9月,累计生产汽车319.89万辆,同比增长35.77%,其中第三季度生 产112.21辆车,比二季度增长7.5%;销售汽车311.83万辆,同比增长 30.16%,其中第三季度销售109.15辆车,比二季度增长3.7%。 ◆2003年2月份景气指数创出新高点137.7点,3月份继续攀升至145点, 4月份到达峰值154点,5月份受非典影响回落明显,6月、7月景气指数平稳,8月景气指数再次小幅升至145.8点。由于汽车行业景气指数运行在新的增长通道当中,行业增长具有很强的适应性和稳定性。轿车、轻型车拉动前三季度的增长。 ◆今年以来,我国汽车行业继续保持快速发展的势头,产销进一步增长, 民间资本和业外资本大举进入,掀起了新一轮的汽车投资高潮。但同时也出现了一些值得关注的苗头,主要是市场供求有失衡迹象、产能增长过快、车型分化严重、产品库存增加、价格竞争趋于白热化、消费环境风险加大等,特别是汽车行业投资增长过快,引起了社会对汽车行业发展是否过热的担忧。 ◆四季度,汽车行业整体将会继续延续今年的增长势头,但增长速度将低 于三季度。预计汽车销量有望达到120万辆左右,全年有望达到430万辆左右,轿车销量第四季度可能达到60万辆左右,全年有望达到170-190万辆,整体增长水平预计在35%至45%以上。但车型的分化将进一步加剧,库存继续增加。

目录 I基本数据 (1) 一、2003年1-9月汽车产销量 (1) 二、2003年1-8月汽车行业经济指标情况 (4) 三、2003年1-8月15家重点生产企业经济指标 (6) II 汽车行业三季度总体运行情况 (8) 一、汽车产销量持续增长 (8) 二、主要经济指标持快速增长、亏损企业亏损额继续下降 (13) 三、重点企业生产、经营指标继续保持良好增势 (19) 四、高档进口车利润大趋向大排量车型 (23) 五、三季度汽车行业增长景气继续攀升 (25) III汽车行业重点问题分析与建议 (26) 一、家电企业转型造车现象增多 (26) 二、库存显著增加,产能快速扩张 (31) 三、保险公司退出车贷险,消费链出现断裂 (34) 四、黄标车、私车受限,消费风险增加 (35) 五、产业政策拟出台,引导汽车投资 (37) IV 汽车行业四季度发展前景分析与预测 (43)

汽车零部件上市公司一览

暂时提供汽车零部件上市公司一览(后期持续跟踪) ◇相关上市公司一览: (一)发动机是汽车的动力源,是汽车的心脏。 [1]、东安动力(600178): 公司是国内最大的微型汽车发动机生产企业。公司主营业务包括微型汽车发动机、变速箱、零部件及相关产品的研制、生产销售及售后服务,主导产品是小排量汽车发动机(发动机排量都在2升以下)。公司开发的十几种具有自主知识产权的发动机产销量长期位居国内同行业之首。作为国家重点扶持的512家大型国有企业,公司是我国最大的微型汽车发动机的开发及生产基地之一,拥有国家级技术开发中心,具有独立的发动机技术开发能力。 [2]、潍柴动力(000338): 公司是我国大功率高速柴油机的主要制造商之一,主要向国内货车和工程机械制造商供应产品,柴油机主要为重型汽车、工程机械、船舶、大型客车和发电机组等最终产品配套,并将配套市场由单一的重型汽车拓展到工程机械、大型客车、船舶、发电机组等多个领域。

[3]、宗申动力(001696): 国内知名的摩托车发动机生产企业。公司传统业务二轮摩托车发动机和三轮摩托发动机增长良好,受益于国家摩托车下乡补贴政策以及对农机具的扶持政策影响,未来四年国家将给农民购买摩托车车价13%的补贴,拉动了农村市场对摩托车整车的需求,对公司主营产品未来四年的发展提供了有力的政策支持。比亚乔系列发动机作为公司目前重点培育的高尖端产品,经过两年来对先进技术和管理模式的不断学习、吸收并加以改进,产品品质得到了宗申比亚乔公司、意大利比亚乔公司和广大国内外用户的充分肯定,有关生产工艺和技术指标已达到国际先进水平。 [4]、上柴股份(600841): 公司以生产柴油机为主营业务,由工程机械市场为主逐步向车用市场和工程机械市场发展。同时,公司作为汽车和工程机械行业的配套生产商,有望受益于国家出台的汽车产业和装备制造业调整振兴规划。另外,上海汽车成为控股股东后,公司成为上汽动力基地,与上海汽车实现产品互补,形成协同效应。公司在保持工程机械主要动力供应商地位的同时,在车用柴油机领域,将依靠上汽集团在整车领域的强大优势,成为上海汽车的柴油机配套企业,同时以拥有自主知识产权的商用车系列车用动力平台,为更多的整车厂商提供各类产品。在车用柴油机领域,公司将重点形成与上海汽车商用车发展相协调的研发能力,以形成拥有自主知识产权的商用车系列动力平台为目

汽车行业分析报告

汽车行业月刊 重点关注 1 季度盈利较好的公司我们认为日本地震对国内自主品牌及国产化率较高的合资车型冲击较小。预计 3 月份重点厂商批发量较好,估计目前经销商库存处于合理水平。部分整车企业1 季度销量有望实现较好增长,盈利水平显着上升。我们建议配置销量及盈利增长确定性较高的汽车股,预计估值有望在季报公布前后逐步修复至13-15 倍市盈率。 支撑评级的要点 2月国内汽车销售126.7万台,同比增长4.6% ,其中乘用车销量同比略增2.6% ,商用车销量同比增长11.6% 。1-2月累计销量同比增长近10% ,乘用车和商用车累计增速分别为10.5% 和6.8% 。 1-2月,1.6升及以下乘用车(含微客)销量占乘用车总量比重同比下降1.1个百分点;但1.6 升及以下的轿车销量占轿车总量的比重比上年同期提高1.8 个百分点,该板块销量同比增速达12.8% ,高于整个轿车板块9.7% 的增速。 2月乘用车价格指数为68.1,环比下降0.7% 。价格指数在连续3个月环比回升后有所松动。但另一方面,如日本地震导致部分日系汽车、零部件产能趋紧,则可能减少降价促销,令市场价格企稳。 我们维持全年各板块的销量预测,预计2011 年乘用车销量同比增长15%左右;商用车方面,卡车板块增速放缓至10% 左右;客车销量预计同比增长13%左右。 估值 我们预计部分优质企业 1 季度销量及盈利将实现较好的同比正增长,4月股价有望在盈利调增和估值修复的双重因素刺激下提升;建议适时买入,等待估值恢复至13-15 倍市盈率。首选买入

我们建议选择1季度销量及盈利较好的企业继续买入,重点关注江淮汽车、悦达投资;关注上海汽车、华域汽车复牌后的买入机会;商用车部分关注江铃汽车、宇通客车、潍柴动力 目录 投资摘要及估值 (3) 行业综述 (5) 主要上市公司概述 (11) 研究报告中所提及的有关上市公司 (24) 投资摘要及估值 2月国内汽车共计销售126.7 万台,同比增长4.6% ;1-2月汽车累计销量315.5 万台,同比增长近10% ,其中乘用车和商用车累计增速分别为10.5% 和6.8% 。 我们预计2011年SUV和MPV两个细分板块全年增速分别在35%和20%左右;轿车板块预计15%的同比增幅;微客板块由于去年2、3季度基数走低,故目前预计全年实现5%左右的同比增长。我们认为,轻卡方面1-2月也存在一定的透支,但城市物流及中短途货运的需求增长仍保持强劲,维持2011年12%的增长预测,维持大客板块18%的增速预测。 重卡方面,预计全年重卡(含底盘)将保持15%左右的同比增长;而半挂车今年将面临需求放缓的压力,目前估计全年销量与去年基本持平。另一方面,由于轮胎及钢材价格的上升,对重卡整车企业的毛利率形成负面影响,需警惕投资风险。 我们认为日本地震对国内自主品牌汽车及国产化率较高的车型冲击较小,但将对关键部件仰

中国-汽车零部件上市公司

汽车零部件行业的相关上市公司一览 毫无疑问,当今中国的汽车产业正正在进进一个黄金时代,一方面全球汽车产业的产能正在连续向中国转移;另一方面汽车正在中国已经从高等奢侈用品转化为日常的大件消费品,进进了平常百姓的家庭,从而使整个汽车行情正处于高度景气时期,不管是整车企业还是零部件企业的经营劳绩果均是蒸蒸日上。特别是今年我国整车产销量首超美国,将达1200多万辆,预计随着国内汽车保有量的连续攀升,再加上前不久中国反倾销察看美汽车产品,我国汽车零部件行业与整车行业出售收进之比远低于国际老练市场均匀程度的情况将逐步得到改变。 ◇相关上市公司一览: (一)发动机是汽车的动力源,是汽车的心脏。 [1]、东安动力(600178): 公司是国内最大的微型汽车发动机生产企业。公司主停业务包括微型汽车发动机、变速箱、零部件及相关产品的研制、生产出售及售后办事,主导产品是小排量汽车发动机(发动机排量都正在2升以下)。公司开发的十几种具有自主学问产权的发动机产销量恒久位居国内同行业之首。作为国家重点扶持的512家大型国有企业,公司是我国最大的微型汽车发动机的开发及生产基地之一,具有国家级技术开发核心,具有独立的发动机技术开发能力。 [2]、潍柴动力(000338): 公司是我国大功率高速柴油机的主要制造商之一,主要向国内货车和工程机械制造商供给产品,柴油机主要为重型汽车、工程机械、船舶、大型客车和发电机组等终极产品配套,并将配套市场由简略的重型汽车拓展到工程机械、大型客车、船舶、发电机组等多个领域。 [3]、宗申动力(001696): 国内着名的摩托车发动机生产企业。公司传统业务二轮摩托车发动机和三轮摩托发动机增长良好,受益于国家摩托车下乡补贴政策以及对农机具的扶持政策影响,将来四年国家将给农民购买摩托车车价13%的补贴,拉动了农村落市场对摩托车整车的需求,对公司主营产品将来四年的发展提供了有力的政策支撑。比亚乔系列发动机作为公司目前重点培养的高尖端产品,经过两年来对守旧技术和治理方式的连续学习、吸收并加以改良,产品质量得到了宗申比亚乔公司、意大利比亚乔公司和广大国内外用户的充分肯定,相关生产工艺和技术目标已达到国际守旧程度。 [5]、全柴动力(600218): 公司依托突出的技术、品牌劣势持续快速发展,组成了以车用、农用、工程机械用为主的三大系列100多个品种的产品体系,并成为国内机械龙头之一。全柴动力正在中小缸径柴油机行业中职位地方显赫,公司年产柴油机30多万台,包括农用柴油机、汽车柴油机,以及相关机械产品,开发的产品有6大系列100余个品种,功率覆盖2-90马力,相符国家排放准则的欧Ⅱ、欧Ⅲ多缸柴油发动机推出市场后大受欢迎。全国车用柴油发动机15家主要企业产销203万台,其中年产销量正在10万台以上的5家,5-10万台的10家。公司产、销量正在中小缸径柴油机行业位居前列。正在轻卡行业排名前10位的汽车企业,与公司配套的就有5家。 (二)轮胎是汽车的重要部件之一,1913-1926年,因创造了帘线和炭黑轮胎技术,为轮胎产业发展奠定了基础。

中国汽车整车及零部件企业名录

中国汽车整车及零部件企业名录 宁波乔士橡塑有限公司 上海紫燕模具有限公司 牧野机床(中国)有限公司 青岛环力密封有限公司 奥利国际有限公司 上海精元重工机械有限公司 中国南车资阳机车厂锻压分厂 中国航空技术进出口广州公司 宏劲汽配 上海万泰汽车零部件有限公司 上海汽车股份有限公司汽车齿轮总厂 德尔福汽车系统公司 WAI-畅博电子 美国美铝亚洲有限公司 罗孚集团Mg Rover Group 德国大陆特威斯 博世(中国)投资有限公司 佛吉亚中国代表处 法雷奥中国采购中心 印度LUCUS-TVS Magna Donnelly 美国德纳公司 其日本住友电装 美国江森自控有限公司 ESSEC采购研究中心 宁波天普汽车部件有限公司 上海海立(集团)股份有限公司 上海交大中京锻压有限公司 AMTEK PRECISION ENGINEERING 常州市东宇汽车电器电机有限公司 玉环县振奋汽车配件厂 南京汽车锻造有限公司 江苏亚太铝业有限公司李 瑞安市超盾机动车部件公司 超圣实业(上海)有限公司 温州市中鹏车镜有限公司 温州市东风橡胶有限公司 嘉善新亚汽摩制动有限公司 宁波乔士橡塑有限公司 上海海立(集团)股份有限公司

上海交大中京锻压有限公司AMTEK PRECISION ENGINEERING 常州市东宇汽车电器电机有限公司 玉环县振奋汽车配件厂 南京汽车锻造有限公司 江苏亚太铝业有限公司李 瑞安市超盾机动车部件公司 超圣实业(上海)有限公司 温州市中鹏车镜有限公司 温州市东风橡胶有限公司 嘉善新亚汽摩制动有限公司 天津顺威电器有限公司 盛复工业股份有限公司 浙江万丰车业有限公司 上海耀华大中新材料有限公司 吴江市新亚金属制品有限公司 苏州明志铸造有限公司 中国第一汽车集团进出口公司 莱州鲁达轿车配件有限公司山东东营信义汽车配件有限公司 宁波永泰特种橡胶制品厂 哈尔滨市东安利民橡胶有限公司扬州嵘泰工业发展有限公司 宁波兴亚橡塑集团有限公司 柳州五菱汽车有限公司 江苏飞船股份有限公司 湖州德宏汽车电器系统有限公司宁波双林集团股份有限公司 宁波东睦新材料股份公司 瑞安市大明车辆电器有限公司 常州中瑞汽车配件有限公司 杭州星光机械有限公司 龙口海盟机械有限公司 上海惠亚电子有限公司 安徽省微威胶件有限公司 慈溪轻飞特操纵索有限公司 温州丰迪接插件有限公司 慈溪市雷自达电器有限公司 惠州惠达电子有限公司上海分公司 丹阳市永久灯具厂 江西长力汽车弹簧股份有限公司 宁波天龙电子公司 海宁市宏泰经贸发展有限公司

中国汽车零配件百强企业

“2005年度中国汽车零部件百强”名单 作者:周报日期:2006-6-23 序号企业名称2005年销售收入(单位:万元) 1 万向集团2521488 2 潍坊柴油机厂1691772 3 广西玉柴机器集团有限公司1213751 4 东风本田发动机有限公司1077333 5 延锋伟世通汽车饰件系统有限公司775965 6 北京现代摩比斯汽车零部件有限公司651486 7 上海汽车股份有限公司638869 8 富奥汽车零部件有限公司558925 9 柳州五菱汽车有限责任公司425479 10 广州汽车集团零部件有限公司416810 11 一汽解放汽车有限公司无锡柴油机分公司410250 12 东风康明斯发动机有限公司362482 13 辽宁曙光汽车集团股份有限公司321513 14 上海柴油机股份有限公司310912 15 长春一汽四环汽车股份有限公司302418 16 联合汽车电子有限公司292886 17 无锡威孚高科技股份有限公司279095 18 东风车桥有限公司260880 19 哈尔滨东安汽车动力股份有限公司225467 20 万丰奥特控股集团有限公司224737 21 正兴车轮集团有限公司205006 22 天津丰田汽车发动机有限公司200725 23 东风实业有限公司199922 24 天津富士通天电子有限公司193460 25 汕头经济特区矢崎汽车部件有限公司188167 26 江阴模塑集团有限公司184097 27 戴卡轮毂制造有限公司179963 28 北京摩比斯变速器有限公司177838 29 河北凌云工业集团有限公司175079 30 惠州住润电装有限公司175021 31 德尔福(上海)动力推进系统有限公司174051 32 东风朝阳柴油机有限责任公司165807 33 一汽解放汽车有限公司大连柴油机分公司165421 34 北京福田环保动力股份有限公司165137 35 重庆宗申发动机制造有限公司164963 36 沈阳航天三菱汽车发动机制造有限公司155633 37 江门市华铃精密机械有限公司154902 38 新乡航空工业(集团)有限公司152454 39 山东隆基集团有限公司149436

2018年最新汽车零部件市场现状和发展趋势分析

汽车零部件市场现状和发展趋势分析

摘要: ● 汽车零部件作为整车制造的重要环节,产值规模与整车相当。本文详细介绍了我国汽车零部件行业的现状、存在的问题和发展机遇,并对主要细分零部件的竞争格局和国内汽车零部件产业集群情况做出梳理。 ● 我国汽车零部件行业产值规模超过3万亿,尽管如此,零整产值比仍然远低于汽车产业链成熟国家,未来仍有提升空间。中国汽车零部件企业数量众多,小而散。德、日、美零部件企业通过独资和合资企业在中国市场占据主导地位。中资企业整体以中低附加值产品为主,但近年来,中资企业在核心产品上开始逐步突破。 ● 自主品牌的崛起以及海外并购承接产业转移为我国零部件企业发 展提供了机遇。2016年,我国乘用车市场自主品牌占有率创下新高,自主品牌建立自身零部件体系的诉求必将伴随着一批自主核心零部件企业的崛起。另外,出于成本考虑,外资零部件企业出售旗下业务,也为国内零部件企业提供了承接全球产业转移的良机。 ● 细分零部件来看,传统汽车零部件中,国内企业在变速箱、发动机

上有所突破,但在汽车电子等领域仍然大大落后于外资企业。新能源汽车相关的动力电池、电机、电控则由于政策保护形成相对封闭市场,国内企业有一定优势。对于投资者而言,判断是否进入主流主机厂的核心供应链是鉴别零部件企业的主要手段。 ● 中国零部件产业以整车厂为核心形成六大产业集群:东北产业集群、京津冀产业集群、长三角产业集群、中部(湖北、安徽、湖南)产业集群、西南(重庆、四川)产业集群和珠三角产业集群,六大产业集群占到全国零部件产业主营业务收入超过80%。 ● 展望:目前汽车零部件市场并购活跃,预计该趋势将持续,行业集中度有望提高。同时,“电动化、智能化、网联化、轻量化”加速,为国内零部件企业弯道超车提供机遇。建议对传统零部件企业可择优(以进入主机厂供应体系为参考)推行信贷业务,对有外延并购需求的企业和新兴零部件企业可关注并购基金、直投业务。 关键字:零部件、自主共振、全球配套、产业集群

中国外资企业名单

中国外资企业名单前100名 1.摩托罗拉(天津)电子有限公司 2.上海大众汽车有限公司 3.广东移动通信有限责任公司 4.中海石油中国有限公司 5.上海上汽大众汽车销售有限公司 6.一汽大众汽车有限公司 7.大连西太平洋石油化工有限公司 8.南京爱立信通信有限公司 9.浙江移动通信有限责任公司 10.康佳集团股份有限公司 11.中国国际海运集装箱(集团)股份有限公司 12.上海通用汽车有限公司 13.冠捷电子(福建)有限公司 14.上海西门子移动通信有限公司 15.广州本田汽车有限公司 16.长城国际信息产品(深圳)有限公司 17.广东核电合营有限公司 18.山东国际电源开发股份有限公司 19.TCL王牌电器(惠州)有限公司 20.东莞诺基亚移动电话有限公司 21.上海贝尔有限公司 22.金光纸业(锡山)有限公司 23.沈阳金杯客车制造有限公司 24.苏州飞利浦消费电子有限公司 25.神龙汽车有限公司 26.福建移动通信有限责任公司 27.希捷国际科技(无锡)有限公司 28.东莞三星电机有限公司

29.广东广合电力有限公司 30.上海真空电子器件股份有限公司 31.旭电(苏州)科技有限公司 32.深圳希捷科技有限公司 33.爱普生技术(深圳)有限公司 34.河南移动通信有限责任公司 35.杭州娃哈哈保健食品有限公司 36.兖州煤业股份有限公司 37.庆铃汽车股份有限公司 38.顺德市顺达电脑厂有限公司 39.江苏金东纸业有限公司 40.上海永新彩色显象管有限公司 41.华飞彩色显示系统有限公司 42.上海惠普有限公司 43.广东北电通信设备有限公司 44.戴尔计算机(中国)有限公司 45.深圳创维-RGB电子有限公司 46.深圳开发科技股分有限公司 47.乐金电子(惠州)有限公司 48.天津三星电机有限公司 49.佳能珠海有限公司 50.广州宝洁有限公司 51.苏州爱普生有限公司 52.明基电通信息技术有限公司 53.重庆钢铁股份有限公司 54.上海上菱电器股份有限公司 55.湛江东兴石油企业有限公司 56.沈阳兴远东汽车零部件有限公司 57.友利电电子(深圳)有限公司

国际汽车零部件企业百强榜

75恩坦华产品集团(美国)Inteva Products(USA) 76京滨集团(日本)Keihin Corp.(Japan) 77阿尔派电子(日本)Alpine Electronics Inc.(Japan) 78旭硝子(日本)Asahi Glass Co.(Japan) 79斯凯孚汽车部(瑞典)SKF Automotive Division(Swedish) 80威伯科(比利时)WABCO Holdings Inc.(Belgium) 81三叶集团(日本)Mitsuba Corp.(Japan) 82英飞凌(德国)Infineon Technologies AG(Germany)83KSPG AG(德国)KSPG AG(Germany) 84利纳马(加拿大)Linamar Corp.(Canada) 85科士达(德国)Leopold Kostal GmbH(Germany) 86耐世特(美国)Nexteer Automotive(USA) 87CIE Automotive SA(西班牙)CIE Automotive SA(Spain) 88斯坦利电子(日本)Stanley Electric Co.(Japan) 89德昌电机(中国香港)Johnson Electric(China HK) 90塔奥(美国)Tower International(USA) 91Autoneum Management AG(瑞士)Autoneum Management AG(Swiss)92特瑞堡(德国)TrelleborgVibracoustic(Germany) 93利优比(日本)Ryobi(Japan) 94东海橡胶(日本)Tokai Rubber Industries(Japan) 95Hyundai Dymos Inc.(韩国)Hyundai Dymos Inc.(Korea) 96玲珑轮胎(中国)Shandong Linglong Tire(China) 97皇家飞利浦电子(荷兰)Royal Philips Electronics(Netherlands)98中信戴卡轮毂制造股份有限公司(中国)CITIC Dicastal Co.(China) 99考泰斯﹒德事隆(德国)Kautex Textron GmbH(Germany) 100PPG工业(美国)PPG Industries Inc.(USA

中国汽车工业分析报告

中国汽车工业分析报告 前言 各国经济进展在各个时期的模式不尽相同,然而当经济进展到某一特定时期时,一些国家倾向性地选择了汽车工业作为这一时期的要紧支柱产业和其它支柱产业一起带动本国经济进展。我国政府于1994年提出了以后汽车工业进展的产业政策,把汽车工业列为经济进展的支柱产业,希望带动整个经济健康快速进展。几年后我们回过头来看,不管是当今汽车消费市场,依旧整个汽车工业的进展并未进入一个较理想的状态。导致前期进展出现问题是多方面的。由于牵扯面太大,就时刻和精力而言本文不可能对各相关的因素全部进行探讨。本文仅试图从汽车行业(不含农用车、拖拉机)两个最直接方面----市场和制造行业着手分析。 本文所涉及的市场仅仅是从理论上探讨以后可能出现的市场规模。参照国外的情况从各个角度初步分析形成国内汽车市场的若干必要外部条件,接下来着重分析国内汽车行业的现状。 鉴于我国整个汽车行业数据统计缺陷、统计时刻短暂出现若干次

统计口径变化使得本文采纳的数据难免会有一些偏差。然而不管如何,通过认真地分析现有材料,我们能够专门负责地讲,我国的汽车工业现在仍处于一个低级的进展时期,整个行业的总体经济效益专门低,对国民经济的贡献率也专门低,还起不到支柱产业的作用。 从汽车消费市场角度看,我国现有消费市场规模也达不到支持汽车工业快速进展的时期。由于1998年国民经济增速趋缓,阻碍到人均收入水平和至今不够完善的汽车消费政策,导致汽车消费增长迟缓。因此,除行业内个不企业外,大多数企业的业绩不能达到大众预期的水平,且投资风险大。据此,本报告所下理论的结论是:在汽车工业未成为国民经济支柱产业前,汽车行业差不多上没有投资价值且行业风险专门大。 国研网 第一章汽车工业在国民经济进展中的地位 一、汽车工业对国民经济的贡献 那些对国民经济总量贡献大,带动行业面广和从业人数多的产业

全国十大新能源车行业排名

全国十大新能源车行业排名 在地球能源日趋紧张,汽油价格不断飙升的时下,人们在选购车辆的时候越来越倾向于环保节能的车型。新能源车从出现至今一直受到广大消费者的关注,为顺应全球新能源汽车发展潮流和消费者对新能源汽车品牌排名的关注,本小编根据市场多年的反馈、消费者的认知度、国内各大品牌近年来的发展现况、以及未来的发展状态等各种因素统计出新能源汽车排名最新报告。同时,本报告还从规模、质量、销量、研发能力、发展潜力、发展速度、经营时间、返修率、信誉度等方面相对客观、公正地评估目前行业的名牌。排名报告正文如下: NO1:陆地方舟(深圳市高新技术企业、广东省重点扶持高新技术企业、国家高新技术企业、亚洲名优品牌、院士专家工作站企业) 深圳市陆地方舟电动车有限公司是全国第一家拥有纯电动乘用车标准和自主品牌企业,也是我国最早专门从事高效变频纯电动汽车研发及生产的国家高新技术企业。从2001年起,该企业在默默中“十年磨一剑”,如今已完全自主拥有“高效变频电驱动系统集成技术”和“DSP电驱动控制系统集成”2项核心技术。同时,拥有电动汽车动力电池管理系统技术,以及相关的电动汽车整车关键电子辅助系统配套系列专有技术,荣获国家科技成果和发明专利100余项,是目前国内新能源汽车领域中研发能力最强、掌握核心技术最多、技术转化成果最广的企业之一。目前,该企业在广东深圳、广西柳州、江苏如皋、佛山高明都已建立了汽车生产基地,越南、老挝各有一个合作股分公司,拥有纯电动汽车专用生产线,电动汽车检测线和电动车专用试车场等,具备年产2万辆电动车的生产和销售能力,企业的整体实力和发展潜力都不可小觑。

陆地方舟的车型种类繁多,包括电动小轿车、电动SUV、电动MPV、电动巡逻车、电动货车、电动观光车等等,该企业自主产权的高性能变频纯电动汽车更是备受国内际市场追捧,早在2007年就率先打开了国际市场,产品畅销欧美。陆地方舟三相交流电机自问世以来就一直让国内众多车企头疼不已,装配三相交流电机的普通车型经交流逆变功率便可瞬间达到20千瓦,最大爬坡度可以达到45%,高配置车型的最大功率更是可以达到60千瓦,澎湃的动力可以让车子瞬间提速到140km/h的时速,完全可以媲美一台燃油汽车。但每100公里的电耗量却仅需10千瓦时,使用费用只有普通燃油汽车的1/10,充电时间一般在6小时左右,快速充电则仅需10分钟便可以充满,其方便程度可想而知。 NO2:比亚迪(五大电动汽车品牌,最具全球竞争力中国公司50强,中国汽车工业30强) 比亚迪发展至今,已建成西安、北京、深圳、上海四大汽车产业基地,在整车制造、模具研发、车型开发等方面都达到了国际领先水平,产业格局日渐完善并已迅速成长为中国最具创新的新锐品牌。作为以电池起家的比亚迪,以其在电池领域的全球性领先技术和深厚的技术积累,秉承“技术为王”的技术研发理念,成功嫁接于汽车行业,以自身的技术优势构建在汽车行业的竞争优势,从而促进企业发展。比亚迪在可充电电池行业全球第二的地位、在铁电池方面的既有成就可以使它保持领先,而在成本上,比亚迪坚持技术创新来降低产品成本。铁电池的成本是锂电池的1/10,相比其他厂家的混合电动力车型成本更低,同时,比亚迪在制造链上固有的成本控制能力也能平移到电动汽车环节。 但是被光环笼罩的比亚迪在新能源汽车产业上,也一直备受媒体和同行的质疑。由于比亚迪长期以技术保密为借口没能拿出现成的成品,其对外宣称的技术也从未被权威机构证实,业内也曾有人愿为E6出价百万,但求购无门。对此,比克电池公司CTO毛焕宇称,只有通过更多的实际应用,技术才能不断向前发展,为了技术保密而迟迟不推出新品,逻辑上并不成立。 此外,比亚迪E6一次性续驶里程300公里也备受怀疑,认为比亚迪的数字未经第三方独立检测机构的证实,一位深圳市政府的使用者说,F3DM充电后,