最新企业财务会计教案:其他应收款会计

【课题】其他应收款

【教学目标】

1.知识目标:掌握其他应收款、备用金的定义

2.能力目标:能够其他应收款、备用金的会计核算。

【教学重点、难点】

1.教学重点:定额备用金的核算

2.教学难点:定额备用金的核算

【课时安排】1课时(45分钟)。

【教学过程】

导导入入新新课课(3分钟)

老师:应收及预付款项,我们已学了……

学生:应收账款、应收票据、预付账款。

老师:它们有什么共同特点呢?

同学:……(不知学生会答什么)

老师:它们都与企业的营业活动有紧密联系。

老师:我们这节课学习另一项应收及预付款项,也就是其他应收款。

老师:其他应收款就不具有我们刚才说的特点,那它又有什么特点呢?

同学:……(不知学生会答什么)

老师:它是由非营业活动引起的应收、暂付款项。

学学习习新新知知识识

一、其他应收款的概述(10分钟)

1、 其他应收款的定义P 课文43页

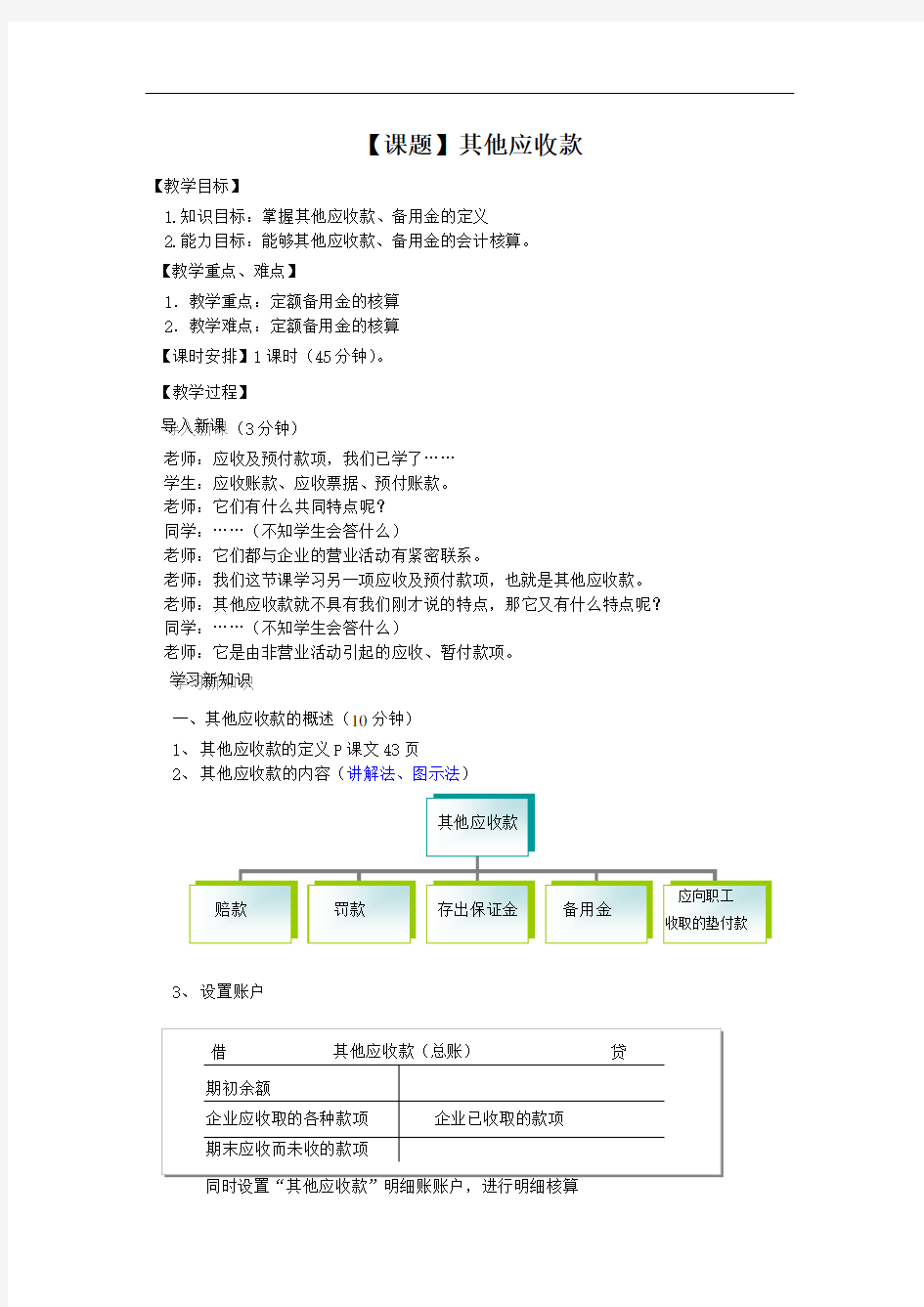

2、 其他应收款的内容(讲解法、图示法)

3、 设置账户

二、备用金制度(15分钟)

1、备用金的定义P 课文44页

2

3、定额备用金的基本会计分录

● 企业某内部单位按规定预借备用金

借:其他应收款 —— 某内部单位

贷:现金 (或银行存款)

● 平时,企业某内部单位来报销(内部单位先以备用金支付)费用并补足定额

借:管理费用(或其他相关账户)

贷:现金(或银行存款)

● 年终,企业某内部单位报销后,交回剩余备用金款。

借:管理费用(或其他相关账户)

现金

贷:其他应收款 —— 某科室

【例】七匹狼在福建石狮市设一办事处,该办事处的办公费用采用定额备用金制。

① 1月3日该办事处出纳从总部预借备用金10万,总部以转账支票支付。请编制分录。 ② 1月28日,石狮办事处的出纳到总部报销该办事处一月份各项办公费用68452.38元,

总部财务人员经审核后以转账支票补足定额。请编制分录。

(石狮办事处2至11月的办公费用报销,其核算与1月份相同,故略)

③ 12月27日,石狮办事处的出纳到总部报销该办事处12月份各项办公费用78450元,

同时转账退回剩余的备用金21550,总部财务人员审核无误后给予报销并编制分录。 同学先根据基本会计分录来做本练习,老师等同学做完后,再作针对性讲评。

【答案:略】

三、其他应收款的核算(12分钟)

由于“预借差旅费”等一次性备用金业务在基础会计已学过,所以本小点内容只要是出练习给学生做,根据学生做的情况再作针对性讲评。

1、存出保证金、押金的核算

⑴ 企业租入包装物一批,以现金支付包装物押金800元,请根据审核无误的原始凭证,

编制会计分录

⑵ 企业租如数归还包装物,收到对方退回的(押金)现金800元,请根据审核无误的原

始凭证,编制会计分录

2、代职工垫付款项的核算某企业每月都代职工垫付电费,并在发放职工工资时扣除。 ⑴ 1月28日企业以转账支付本月电费100 000元,增值税17 000时。其中代职工垫付

电费10 000,增值税1 700元。根据审核无误的原始凭证编制会计分录。 ⑵ 2月10日企业以现金发放职工1月份工资。企业职工1月份应付工资100万元,由于

扣除上月代职工垫付款项11 700(电费10 000,相应的增值税1 700),实发988 300元。根据审核无误的原始凭证编制会计分录。

【总结】(按板书的线索进行总结,约4分钟,板书设计如下:)

说明:例题通过多媒体展示。

总结可采用对比法:重点放在定额备用金制和一次报销制的对比

【课后作业】

九特公司对某生产车间办公费采用定额备用金制,核定2006年的定额备用金5万元。【题一】1月5日某生产车间出纳从财务科预借备用金5万,财务科以转账支票支付。【题二】1月29日,某生产车间出纳到财务科报销一月份各项办公费用32329.31元,

财务科经审核后以转账支票补足定额。

(该生产车间2至11月的办公费用报销,其核算与1月份相同,故略)

【题三】12月29日,某生产车间出纳到财务科报销该车间12月份各项办公费49450元,同时以现金退回剩余的备用金650元,总部财务人员审核无误后给予报销。【要求】编制上述各题的会计分录,认真体会一次报销制与定额备用金制的不同。