基础会计习题与案例

第八章会计凭证练习题参考答案

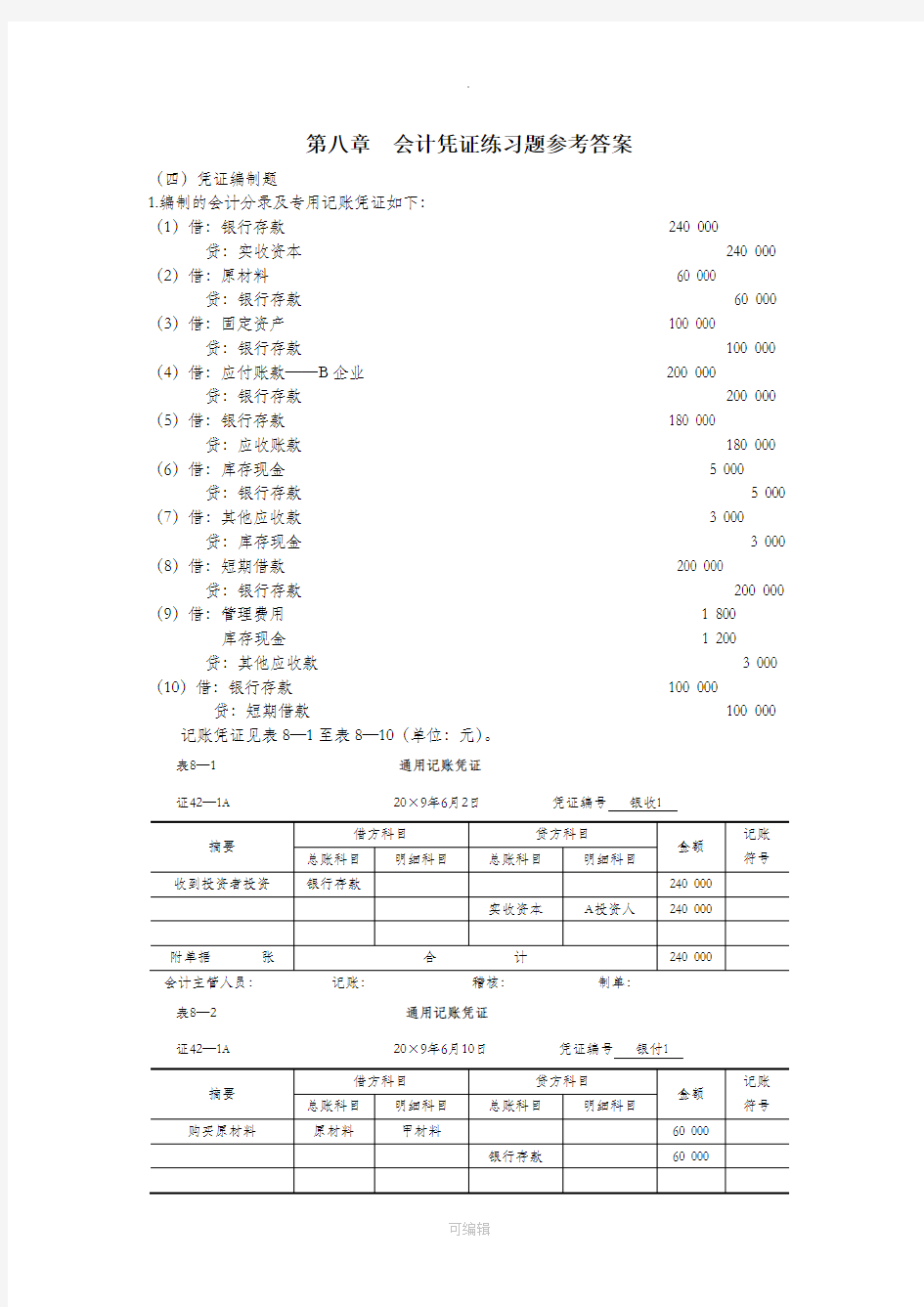

(四)凭证编制题

1.编制的会计分录及专用记账凭证如下:

(1)借:银行存款240 000贷:实收资本240 000(2)借:原材料60 000 贷:银行存款60 000(3)借:固定资产100 000 贷:银行存款100 000(4)借:应付账款——B企业200 000贷:银行存款200 000(5)借:银行存款180 000 贷:应收账款180 000(6)借:库存现金 5 000贷:银行存款 5 000(7)借:其他应收款 3 000贷:库存现金 3 000(8)借:短期借款200 000 贷:银行存款200 000(9)借:管理费用 1 800库存现金 1 200

贷:其他应收款 3 000(10)借:银行存款100 000贷:短期借款100 000记账凭证见表8—1至表8—10(单位:元)。

表8—1通用记账凭证

证42—1A 20×9年6月2日凭证编号银收1

表8—2通用记账凭证

证42—1A 20×9年6月10日凭证编号银付1

表8—3通用记账凭证

证42—1A 20×9年6月11日凭证编号银付2

表8—4通用记账凭证

证42—1A 20×9年6月15日凭证编号银付3

表8—5通用记账凭证

证42—1A 20×9年6月18日凭证编号银收2

表8—6 通用记账凭证

证42—1A 20×9年6月20日凭证编号银付4

表8—7 通用记账凭证

证42—1A 20×9年6月22日凭证编号现付1

表8—8 通用记账凭证

证42—1A 20×9年6月24日凭证编号银付5

表8—9 通用记账凭证

证42—1A 20×9年6月25日凭证编号现收1

表8—10 通用记账凭证

证42—1A 20×9年6月29日凭证编号银收3

2.编制的会计分录及专用记账凭证如下:

(1)借:银行存款500 000贷:短期借款500 000(2)借:其他应收款 2 000贷:库存现金 2 000(3)借:生产成本100 000管理费用 4 000

贷:原材料104 000(4)借:管理费用12 000贷:银行存款12 000(5)借:所得税费用75 000贷:应交税费——应交所得税75 000(6)借:制造费用10 000管理费用 6 000

贷:累计折旧16 000(7)借:库存现金8 000贷:银行存款8 000记账凭证见表8—11至表8—17(单位:元)。

表8—11 收款记账凭证凭证编号银收1

出纳编号证41—1A 20×9年8月1日借方科目:银行存款

表8—12 付款记账凭证凭证编号现付1

出纳编号证42—1A 20×9年8月5日贷方科目:库存现金

表8—13 转账记账凭证

证43—1A 20×9年8月12日凭证编号转1

表8—14付款记账凭证凭证编号银付1

出纳编号证42—1A 20×9年8月18日贷方科目:银行存款

表8—15 转账记账凭证

证43—1A 20×9年8月31日凭证编号转2

表8—16 转账记账凭证

证43—1A 20×9年8月31日凭证编号转3

表8—17 付款记账凭证凭证编号现付2

出纳编号证42—1A 20×9年8月31日贷方科目:银行存款

3.编制的通用记账凭证见表8—18至表8—25。

表8—18 通用记账凭证