K3成本系统资料讲解

目录

成本基础资料 (2)

部门 (2)

成本对象/成本对象组 (3)

成本项目 (5)

要素费用 (5)

劳务 (6)

成本方案 (7)

成本资料设置 (7)

分配标准设置 (8)

成本初始化(引用「K/3初始化指南」) (15)

与供应链同期初始化 (15)

与供应链后期初始化 (15)

成本计算 (17)

其他注意事项: (34)

成本上线准备及计算方法

成本基础资料

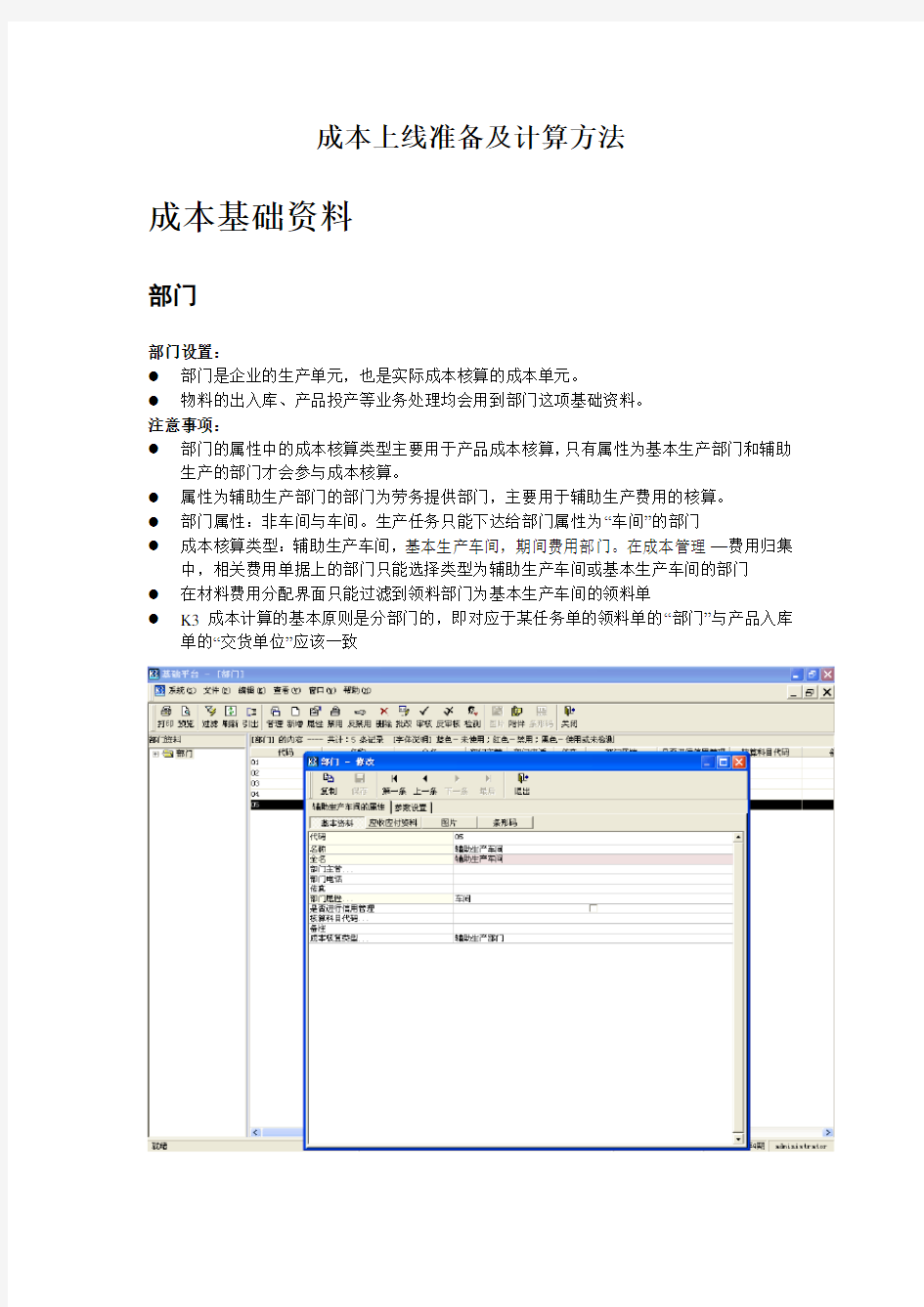

部门

部门设置:

●部门是企业的生产单元,也是实际成本核算的成本单元。

●物料的出入库、产品投产等业务处理均会用到部门这项基础资料。

注意事项:

●部门的属性中的成本核算类型主要用于产品成本核算,只有属性为基本生产部门和辅助

生产的部门才会参与成本核算。

●属性为辅助生产部门的部门为劳务提供部门,主要用于辅助生产费用的核算。

●部门属性:非车间与车间。生产任务只能下达给部门属性为“车间”的部门

●成本核算类型:辅助生产车间,基本生产车间,期间费用部门。在成本管理—费用归集

中,相关费用单据上的部门只能选择类型为辅助生产车间或基本生产车间的部门

●在材料费用分配界面只能过滤到领料部门为基本生产车间的领料单

●K3成本计算的基本原则是分部门的,即对应于某任务单的领料单的“部门”与产品入库

单的“交货单位”应该一致

成本对象/成本对象组

成本对象的定义:

●指费用归集与承担的载体,并非单纯的指产品。

●成本对象根据采用的成本计算方法不同也会不同,如品种法下的成本对象就是产品品

种;分类法下的成本对象则是某一类产品。

成本对象的意义:

●成本对象将生产费用予以对象化、具体化,以便记录和反映企业的经营活动成果。

注意:

●在新增成本对象时,系统对于所有的“自制”或“配置”类属性的物料默认为“品种法”,

同时,支持分批法、分类法、分步法成本对象,但分批法与分类法成本对象需手工新增。

分步法成本对象也由系统自动指定。

●成品使用辅助属性管理,成本对象不区别不同的辅助属性

●若要计算联产品,副产品,等级品成本,必须使用分类法成本计算方法

●系统提供两个默认成本对象“共耗费用”“转入制造费用”,不可删除

分批认定法品种法分类法

成本对象组的定义:

●一类具有相同属性的成本对象的组合。

●可实现特定的管理目的。

应用场景举例:

●如产品即有内销也有外销,而这两类商品的费用分配标准不同,则可利用成本对象组将

所有内销商品归为一类,外销归为一类,采用不同的分配方法。

成本项目

成本项目的定义

●指对生产费用按照经济用途所作的划分(费用去向)

●一般做为成本计算单的明细项目

●对要素费用的分类汇总

成本项目的价值

●反映一定时期产品成本的构成,有利于成本分析与考核。

●是计算产品成本的基础。

注意:

●成本项目反映了要素费用的经济用途和去向,将要素费用与产品成本有机地联系起来。

从而为成本分析提供了保障。

●系统预设的成本项目包含了直接材料、直接人工、制造费用,实施过程中可根据客户的

实际需要增加,以满足客户对成本分析的要求,增加的原则一般为该项目在成本构成中所占的比重相对较大,用以重点反映以便成本分析。此外,属性中的标准成本项目主要用于标准成本的核算与分析,即成本分析模块将会调用,成本性态将在实际成本提供的成本性态明细表及汇总表中调用。

要素费用

成本项目的定义:

●生产费用按经济内容分类的费用。

注意:

●要素费用是对生产费用按发生的经济内容的分类,在此系统预设了三种要素费用:材料

费用、人工费用、折旧费用。

●一般要素只需要增加一项“制造费用”就可以了,如果制造费用明细项目使用不同的分配

标准,则必须建立相应的要素费用。

●如要在成本管理系统制作制造费用转生产成本的会计凭证则要素费用与制造费用明细

必须一一对应

劳务

劳务的定义:

●指辅助车间提供的服务或“产品”

●一般指水、电、气、模具等

●系统要求一个辅助车间只能提供一项劳务

核算劳务的意义:

●对于大型的生产企业,通过单独核算辅助车间的劳务成本,便于对该辅助车间进行绩效

考核。

注意:

劳务的设置主要为了辅助费用的核算,系统要求每一项劳务必须指定一个默认的成本项目,而劳务供应部门则需在成本核算类型为“辅助生产部门”的部门间进行选择。其他类型的部门此处不显示。

成本方案

成本资料设置

分配标准定义:

●费用分配标准的基础资料,即分配标准设置时所引用的分配标准

注意:

●系统支持自定义分配标准。比如:如果成本按车间耗用工时进行费用的分配,而没有购

买车间模块的情况下,可自定义分配标准,每月手动导入具体工时信息,作为分配的依据。另,针对SMT行业,费用按打点数进行分配的情况,同样可通过自定义成本分配标准,来达到按打点数进行费用分配的目的

●复合标准和非复合标准的区别在于,复合标准是通过计算获取。

分配标准设置

分配标准设置

●分配标准决定那些不能直接记入成本对象的费用以何种方法合理分摊到成本对象中

部门间费用分配标准

●用于不能直接记入“基本生产部门”的费用如何分配到各基本生产部门。比如:水电费按

生产厂核算,无法核算到各个生产车间

共耗材料分配标准:

●用于“成本对象”为空的领料单的材料费用如何分摊到成本对象中,系统预设的分配标准

有:实际完工产量,实际总工时,按物料设置标准分配。其中按物料设置标准分配是指可针对不同物料设置不同的分配标准,在物料对应共耗中设置。

●针对共耗材料的管理,建议在使用K3后,一般情况都要求为领料单必须从任务单下推,

共耗材料走其他出库单,做凭证后,从总帐引入

●指除直接材料费用外其他共耗费用的分配标准,该费用一般在费用归集—其他费用录

入、折旧费用录入,人工费用录入,单据上的成本对象代码为空或共耗费用”

制造费用分配标准:

●指在费用归集—其他费用录入、折旧费用录入,人工费用录入,并且单据上的成本对象

代码为“转入制造费用”,或生产领料单成本对象为“转入制造费用”

●用于分配辅助生产费用,包括领料部门类型为“辅助生产部门”的材料费用,其他费用录

入,人工费用录入,折旧费用录入,单据上的部门类型为“辅助生产部门

废品分配标准同上:

在产品成本分配标准设置:

●用于将本期发生的费用在完工产品与期末在产品之间的分配。该处有两列,一列是“分

配标准”,一列是“材料成本分配标准”,目的在于材料费用可单独设置分配标准。

分配标准说明

不计算在产品成本即期末在产品成本为0,全部成本由完工成本来承担。

按年初固定数计算即按年初第一期的期初在产品成本作为当前期的期末在产品成本,再倒算出本期完工产品的成本。

按完工产品计算即在产品的约当系数为1,在产品和完工产品成本按相应的产量分摊。

只计算原材料费用即在产品成本只计算直接材料成本,其他成本项目的成本全部由完工产品承担。

直接材料成本按“材料成本分配标准”栏位设定的标准计算完工和在产品成本,

如果该标准设置为“参与分配标准列分配”或为空,则直接材料按约当产量为1

计算。

按自定义标准计算不包括系统预设分配标准,不包括有材料定额的复合分配标准。

按约当产量计算通过定义在产品的约当系数,使在产品数量折合为产成品的数量;约当系数不设到成本项目,是指所有的成本项目约当系数相同,约当系数设到成本项目,则可

分别各成本项目设置不同的约当系数。约当系数设到成本项目,请参看第3章第

3节“系统设置”。

按固定金额即在产品成本按一个固定的金额计算,设到成本项目。

按固定比例即在产品成本和完工产品成本按一个固定的比例分配。

材料成本分配标准说明

参与分配标准列分配在产品材料成本不单独计算,在产品和完工产品的成本按分配标准列所选定

的标准进行计算。

完工产品按BOM计算完工产品材料成本=BOM的材料用量*完工产量数*材料出库平均单价

材料出库平均单价=(期初在产品材料成本+本期出库材料成本)/(期初在产

品材料数量+本期出库材料数量)

在产品的材料成本=分摊到成本对象的材料成本-完工产品材料成本

除直接材料成本项目以外的成本项目则按设置的在产品分配标准进行分配。

计算完的完工产品各明细材料成本反写到完工产品材料成本项目时,取该物

料主文件中对应的成本项目,如此成本项目为空,则取完工产品对应的第一

个成本项目。

对于BOM单上未列示的材料费用,而实际已领用,则在完工材料成本中只反

映BOM单上的材料费用,与实际的差异反映到在产品成本。

在进行在产品分配之前,首先判断此成本对象是否有在产品,如没有在产品,

则完工产品成本不按此规则进行操作;如有在产品,则按上述公式进行成本

计算。

当材料领料未领够,而完工产品的直接材料按BOM计算会造成材料总成本不

够分配,这种情况成本对象的在产品材料成本记录将此材料成本计为零,完

工产品的此材料费用为投入的材料费用,不按BOM计算。

成本初始化(引用「K/3初始化指南」)

与供应链同期初始化

●初始在制品成本余额(与供应链同期初始化)

●当成本管理与供应链、生产管理模块同期间初始化时,如果在制品材料按《初始未完结

生产任务单、委外加工单》一节中第一、二种方式处理,初始在制品材料成本为零,不需要录入,在制品非材料成本,如有则需要录入或从EXCEL格式文件引入;如果按第三种方式处理,则录入或从EXCEL格式文件引入初始在制品材料成本、非材料成本。

注意因为在制品产量都以初始化期间当期的新生产任务单录入,所在此不需要录入期初在产品产量。

与供应链后期初始化

当成本管理初始化期间在供应链、生产管理模块之后的,可以分2种方式进行:

第一种方式:

●期初在制品材料在账面上退回,在此就不需要录入余额(在制品非材料成本,如有则需

要录入或从EXCEL格式文件引入)。在初始化期间的前一期末将在制品材料退回到库存,之后在初始化当期重新开具领料单转回到生产部门即可。这里将在制品材料全部退回到仓库,并不要求材料实际运输退回到仓库,而是在账面上退到一个临时实仓即可。

处理方法如下(假设成本管理的初始化期间为第8期):

1、针对所有第8期之前、第8期及之后都有领料的生产任务单,删除其相关第8期及

之后的生产领料单、产品入库单。

2、在“生产管理-生产任务管理-生产投料-(生产投料单)在制品退料”中对第1步

中涉及的生产投料单执行在制品退料,生成红字领料单并审核(单据日期为第7期)。

3、将第1步中涉及的生产任务单结案。

4、根据需要,按实际盘点的在制品材料数量,开调整单(单据日期为第7期)调整临

时实仓的数量。

5、根据第1步中涉及生产任务单的未完结生产数量,新建、下达对应的生产任务单(单

据日期、计划开工日期为第8期),开具领料单(单据日期为第8期)将材料从临时实仓领回生产部门,并补录第1步中删除的相关第8期及之后的生产领料单、产品入库单。第二种方式

按收集到的在制品产量、材料成本、非材料成本数据直接录入或从EXCEL格式文件引入。注意收集到的在制品产量应该与系统中期初未完结生产任务单的未入库数量一致。

可以根据供应链和生产管理模块已有数据得出账面上的在制品材料成本,再加上初始在制品非材料成本来完成初始化,方法如下(假设成本管理的初始化期间为第8期):

1、根据需要,按实际盘点的在制品材料数量,开报废单、领料单、红字领料单等调整

生产投料单的在制品材料数量(单据日期为第7期)。

2、完成第7期的存货核算。

3、备份原账套后恢复成另一新账套,并登录到新账套。

4、反审核所有第8期及之后的生产领料单。

5、执行“生产管理-生产任务管理-生产投料-在制品价值汇总表”,如下图输入报表

参数,统计出报表结果(结果中的“在制品金额/余量”便是期初在产品的材料成本、“计划数量”减去“入库数量”便是期初在产品产量),然后将报表结果引出到EXCEL文件。

6、调整EXCEL文件数据,再填入在制品非材料成本余额数据,使其与成本管理初始余

额引入所要求的一致。

7、登录到原账套,将整理好的EXCEL文件作为成本管理模块的初始化数据引入。