1_家庭人均纯收入核查表(定稿)

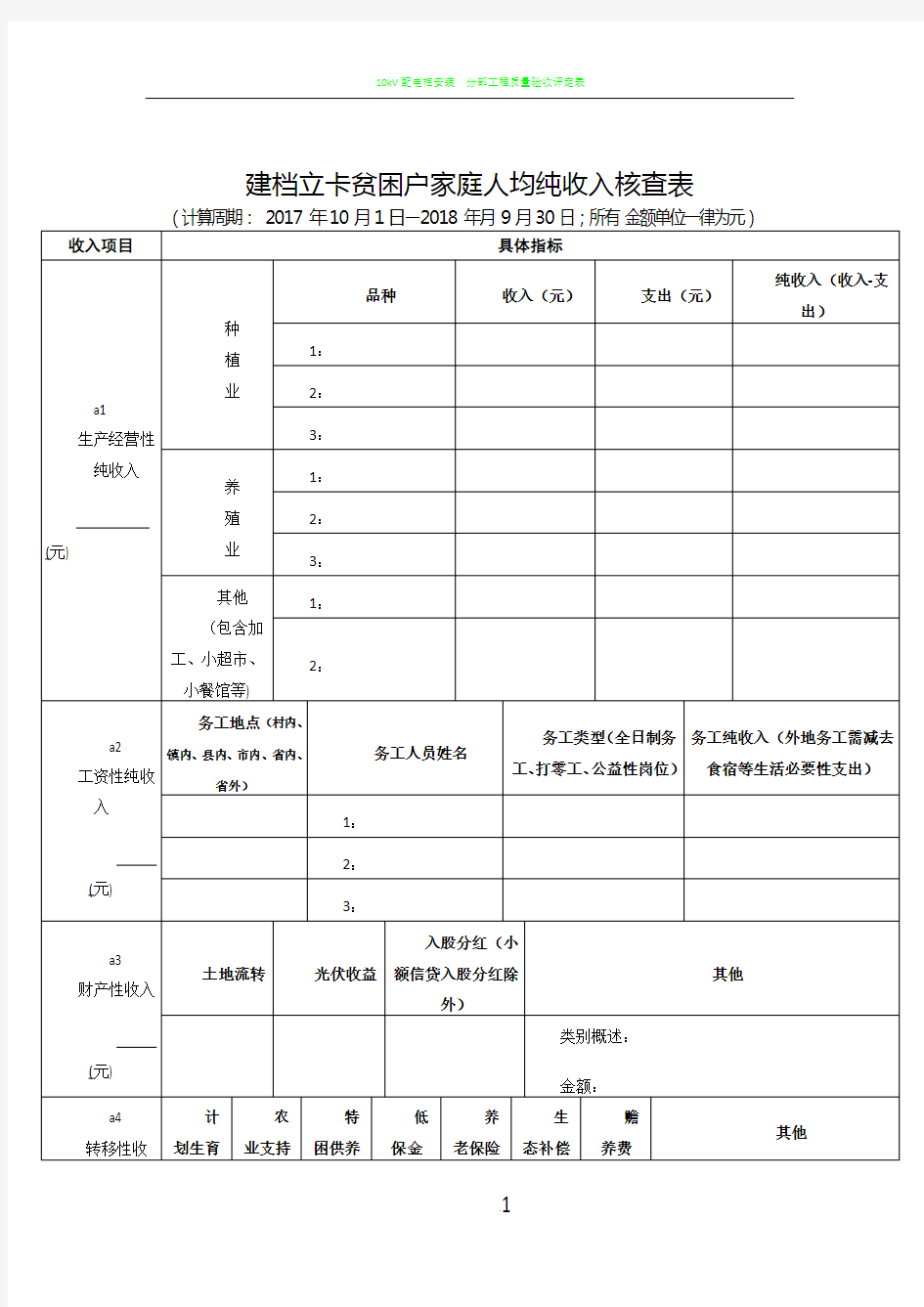

建档立卡贫困户家庭人均纯收入核查表

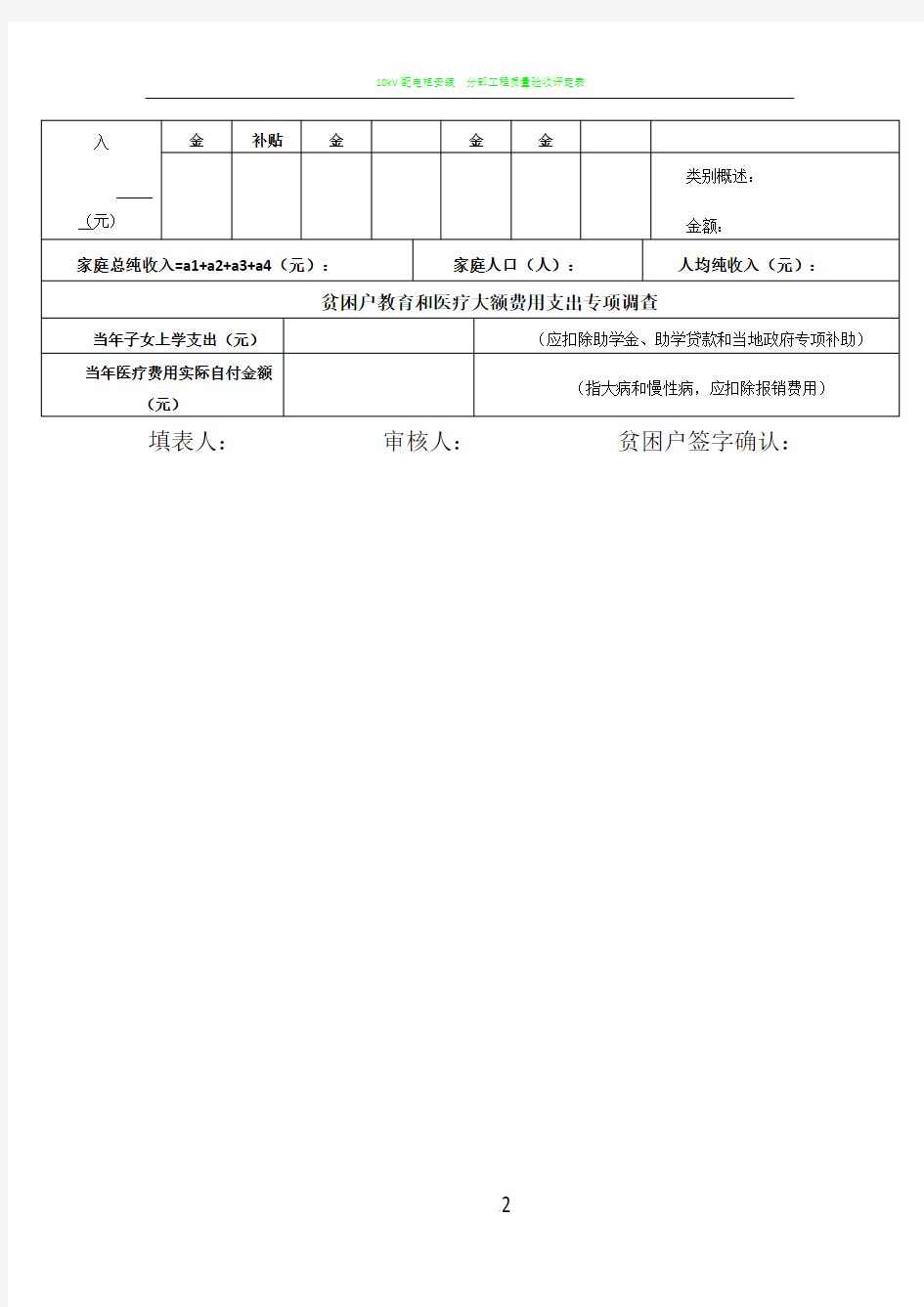

填表人:审核人:贫困户签字确认:

中国历年城乡居民家庭人均收入和消费支出统计(1978-2012

中国历年城乡居民家庭人均收入和消费支出统计 (1978-2012 2012年,中国城镇居民人均总收入26959元。其中: 城镇居民人均可支配收入24565元,比上年名义增长12.6%;扣除价格因素实际增长9.6%,增速比上年加快1.2个百分点。在城镇居民人均总收入中,工资性收入比上年名义增长 12.5%,经营净收入增15.3%,财产性收入增长8.9%,转移性收入增长11.6%。全年城镇居民人均可支配收入中位数21986元,同比名义增长15.0%。 按城镇居民五等份收入分组,低收入组人均可支配收入10354元,中等偏下收入组人均可支配收入16761元,中等收入组人均可支配收入22419元,中等偏上收入组人均可支配收入29814元,高收入组人均可支配收入51456元。 2012年,农村居民人均纯收入7917元,比上年名义增长13.5%;扣除价格因素实际增长10.7%,比上年回落0.7个百分点。 其中,工资性收入比上年名义增长16.3%,家庭经营纯收入增长9.7%,财产性收入增长9.0%,转移性收入增长21.9%。农村居民人均纯收入中位数7019元,名义增长13.3%。 按农村居民五等份收入分组,低收入组人均纯收入2316元,

中等偏下收入组人均纯收入4807元,中等收入组人均纯收 入7041元,中等偏上收入组人均纯收入10142元,高收入组人均纯收入19009元。 全年农民工总量26261万人,比上年增加983万人,增长3.9%。 其中本地农民工9925万人,增长5.4%;外出农民工16336万人,增长3.0%。 年末外出农民工人均月收入水平2290元,比上年增长11.8%。 中国历年城乡居民家庭人均收入和消费支出统计 (1978-2011)年份 城镇居民可支配收入 城镇居民家庭 农民纯收入 农村居民家庭

贫困户年人均纯收入计算方法及指标解释

贫困户年人均纯收入计算方法及指标解释、计算方法 农村贫困户家庭年纯收入=总收入(包括现金形态和实物 形态折算款)-家庭经营费用支出-税费支出-生产性固定资产折旧-赠送农村外部亲友支出; 总收入=家庭现金收入+实物折算款; 贫困户家庭年人均纯收入=家庭年纯收入椽庭常住人 口。 二、指标解释 一)纯收入:指贫困户当年从各个来源得到的总收入相 应地扣除所发生的费用后的收入总和。 二)家庭现金收入:指贫困户和贫困户成员从各种来源 渠道得到的收入总和(包括现金和银行存款)。按收入的性质划分为工资性收入、家庭经营收入、财产性收入。馈赠现金物资不统计在内。 1.工资性收入:指贫困户成员受雇于单位或个人,靠付出 劳动而获得的收入。工资性收入是指应发工资,包括基本工资、奖金、补贴、缴纳住房公积金、养老保险、医疗保险和各种税费。工资收入由支付单位或个人直接存入储蓄卡或信用卡的,要在“工资性现金收入”统计。 (1)在非企业组织中劳动收入:指贫困户成员在不具备企

业性质的行政事业单位和各种组织中劳动得到的收入。包括村干部和民办教师的工资(奖金、补贴),乡及以上行政、事业单位工 作人员的工资(奖金、补贴)等。 (2)在本地劳动收入:指贫困户成员在贫困户所属乡地域范围内受雇于单位或个人,靠付出劳动而获得的收入。 (3)常住人口外出从业收入:指贫困户成员到贫困户所属 乡(镇)地域范围以外从业得到的收入。 2.家庭经营收入:指贫困户以家庭为生产经营单位进行生 产筹划和管理而获得的收入。贫困户家庭经营活动按行业划分为农业、林业、牧业、渔业、工业、建筑业、交通运输业邮电业、批发和零贸易餐饮业、社会服务业、文教卫生业和其他家 庭经营。 属于民营企业收入,不能作为家庭经营收入处理。凡在企业获得的工资等劳动报酬的,则作为工资性收入,凡在企业获 得的纯利润(税后利润)额或分红等应统计在财产性现金收入。个体 企业没有独立核算,其经营活动与家庭生活难以分开 的,所雇员工超过8 人以上的,其企业的收入不能直接作为家 庭经营现金收入,仅以该企业获得的纯利润(税后利润)额或分 红等应统计在财产性现金收入。所雇员工不足8 人的,其企业的收入可作为家庭经营现金收入;但该企业属于批发零售行业的,其收入和支出按照扣除进货的金额,即以毛利为基础计算收入以及所发生的费用支出。

贫困户年人均纯收入计算方法及指标解释

贫困户年人均纯收入计算方法及指标解释 一、计算方法 农村贫困户家庭年纯收入=总收入(包括现金形态和实物形态折算款)-家庭经营费用支出-税费支出-生产性固定资产折旧-赠送农村外部亲友支出; 总收入=家庭现金收入+实物折算款; 贫困户家庭年人均纯收入=家庭年纯收入÷家庭常住人口。 二、指标解释 (一)纯收入:指贫困户当年从各个来源得到的总收入相应地扣除所发生的费用后的收入总和。 (二)家庭现金收入:指贫困户和贫困户成员从各种来源渠道得到的收入总和(包括现金和银行存款)。按收入的性质划分为工资性收入、家庭经营收入、财产性收入。馈赠现金物资不统计在内。 1.工资性收入:指贫困户成员受雇于单位或个人,靠付出劳动而获得的收入。工资性收入是指应发工资,包括基本工资、奖金、补贴、缴纳住房公积金、养老保险、医疗保险和各种税费。工资收入由支付单位或个人直接存入储蓄卡或信用卡的,要在“工资性现金收入”统计。 (1)在非企业组织中劳动收入:指贫困户成员在不具备企

业性质的行政事业单位和各种组织中劳动得到的收入。包括村干部和民办教师的工资(奖金、补贴),乡及以上行政、事业单位工作人员的工资(奖金、补贴)等。 (2)在本地劳动收入:指贫困户成员在贫困户所属乡(镇)地域范围内受雇于单位或个人,靠付出劳动而获得的收入。 (3)常住人口外出从业收入:指贫困户成员到贫困户所属乡(镇)地域范围以外从业得到的收入。 2.家庭经营收入:指贫困户以家庭为生产经营单位进行生产筹划和管理而获得的收入。贫困户家庭经营活动按行业划分为农业、林业、牧业、渔业、工业、建筑业、交通运输业邮电业、批发和零贸易餐饮业、社会服务业、文教卫生业和其他家庭经营。 属于民营企业收入,不能作为家庭经营收入处理。凡在企业获得的工资等劳动报酬的,则作为工资性收入,凡在企业获得的纯利润(税后利润)额或分红等应统计在财产性现金收入。 个体企业没有独立核算,其经营活动与家庭生活难以分开的,所雇员工超过8人以上的,其企业的收入不能直接作为家庭经营现金收入,仅以该企业获得的纯利润(税后利润)额或分红等应统计在财产性现金收入。所雇员工不足8人的,其企业的收入可作为家庭经营现金收入;但该企业属于批发零售行业的,其收入和支出按照扣除进货的金额,即以毛利为基础计算收入以及所发生的费用支出。

贫困户年人均纯收入计算方法及指标解释

贫困户年人均纯收入计算方法及指标解释

贫困户年人均纯收入计算方法及指标解释 一、计算方法 农村贫困户家庭年纯收入=总收入(包括现金形态和实物形态折算款)-家庭经营费用支出-税费支出-生产性固定资产折旧-赠送农村外部亲友支出; 总收入=家庭现金收入+实物折算款; 贫困户家庭年人均纯收入=家庭年纯收入÷家庭常住人口。 二、指标解释 (一)纯收入:指贫困户当年从各个来源得到的总收入相应地扣除所发生的费用后的收入总和。 (二)家庭现金收入:指贫困户和贫困户成员从各种来源渠道得到的收入总和(包括现金和银行存款)。按收入的性质划分为工资性收入、家庭经营收入、财产性收入。馈赠现金物资不统计在内。 1.工资性收入:指贫困户成员受雇于单位或个人,靠付出劳动而获得的收入。工资性收入是指应发工资,包括基本工资、奖金、补贴、缴纳住房公积金、养老保险、医疗保险和各种税费。工资收入由支付单位或个人直接存入储蓄卡或信用卡的,要在“工资性现金收入”统计。

(1)在非企业组织中劳动收入:指贫困户成员在不具备企业性质的行政事业单位和各种组织中劳动得到的收入。包括村干部和民办教师的工资(奖金、补贴),乡及以上行政、事业单位工作人员的工资(奖金、补贴)等。 (2)在本地劳动收入:指贫困户成员在贫困户所属乡(镇)地域范围内受雇于单位或个人,靠付出劳动而获得的收入。 (3)常住人口外出从业收入:指贫困户成员到贫困户所属乡(镇)地域范围以外从业得到的收入。 2.家庭经营收入:指贫困户以家庭为生产经营单位进行生产筹划和管理而获得的收入。贫困户家庭经营活动按行业划分为农业、林业、牧业、渔业、工业、建筑业、交通运输业邮电业、批发和零贸易餐饮业、社会服务业、文教卫生业和其他家庭经营。 属于民营企业收入,不能作为家庭经营收入处理。凡在企业获得的工资等劳动报酬的,则作为工资性收入,凡在企业获得的纯利润(税后利润)额或分红等应统计在财产性现金收入。 个体企业没有独立核算,其经营活动与家庭生活难以分开的,所雇员工超过8人以上的,其企业的收入不能直接作为家庭经营现金收入,仅以该企业获得的纯利润(税后利润)额或分红等应统计在财产性现金收入。所雇员工不足8人的,其企业的收入可作为家庭经营现金收入;但该企业属于批发

贫困户年人均纯收入计算方法及指标解释花钱买的

贫困户年人均纯收入计算方法及指标解释花钱 买的 Revised by Chen Zhen in 2021

贫困户年人均纯收入计算方法及指标解释 一、计算方法 农村贫困户家庭年纯收入=总收入(包括现金形态和实物形态折算款)-家庭经营费用支出-税费支出-生产性固定资产折旧-赠送农村外部亲友支出; 总收入=家庭现金收入+实物折算款; 贫困户家庭年人均纯收入=家庭年纯收入÷家庭常住人口。 二、指标解释 (一)纯收入:指贫困户当年从各个来源得到的总收入相应地扣除所发生的费用后的收入总和。 (二)家庭现金收入:指贫困户和贫困户成员从各种来源渠道得到的收入总和(包括现金和银行存款)。按收入的性质划分为工资性收入、家庭经营收入、财产性收入。馈赠现金物资不统计在内。 1.工资性收入:指贫困户成员受雇于单位或个人,靠付出劳动而获得的收入。工资性收入是指应发工资,包括基本工资、奖金、补贴、缴纳住房公积金、养老保险、医疗保险和各种税费。工资收入由支付单位或个人直接存入储蓄卡或信用卡的,要在“工资性现金收入”统计。 (1)在非企业组织中劳动收入:指贫困户成员在不具备企业性质的行政事业单位和各种组织中劳动得到的收入。包括村干部和民办教师的工资(奖金、补贴),乡及以上行政、事业单位工作人员的工资(奖金、补贴)等。 (2)在本地劳动收入:指贫困户成员在贫困户所属乡(镇)地域范围内受雇于单位或个人,靠付出劳动而获得的收入。 (3)常住人口外出从业收入:指贫困户成员到贫困户所属乡(镇)地域范围以外从业得到的收入。

2.家庭经营收入:指贫困户以家庭为生产经营单位进行生产筹划和管理而获得的收入。贫困户家庭经营活动按行业划分为农业、林业、牧业、渔业、工业、建筑业、交通运输业邮电业、批发和零贸易餐饮业、社会服务业、文教卫生业和其他家庭经营。 属于民营企业收入,不能作为家庭经营收入处理。凡在企业获得的工资等劳动报酬的,则作为工资性收入,凡在企业获得的纯利润(税后利润)额或分红等应统计在财产性现金收入。 个体企业没有独立核算,其经营活动与家庭生活难以分开的,所雇员工超过8人以上的,其企业的收入不能直接作为家庭经营现金收入,仅以该企业获得的纯利润(税后利润)额或分红等应统计在财产性现金收入。所雇员工不足8人的,其企业的收入可作为家庭经营现金收入;但该企业属于批发零售行业的,其收入和支出按照扣除进货的金额,即以毛利为基础计算收入以及所发生的费用支出。 (1)农林牧渔业经营收入 ——农业:包括种植业和其他农业。 种植业:包括谷物、薯类作物、豆类、油料作物、棉、麻、糖料作物、烟草、药材、蔬菜、瓜类作物、茶叶、桑叶、水果和其他种植业。 其他农业现金收入:包括采集野生植物的果实、纤维、树胶、油料以及野生药材、菌类、柴草等。 ——林业:包括采种、育苗、植树造林、森林抚育、迹地更新、森林保护、林场的经营管理以及对橡胶、漆树、咖啡、胡椒、花椒、可可、核桃、板栗等林木种植及其林产品的采伐。 ——畜牧业:包括各种牲畜饲养放牧业、家禽及珍禽饲养业、狩猎、野生动物产品的采集及其他畜牧业。在住;户调查中,畜禽

农村居民家庭平均每人消费支出与农村居民家庭平均每人纯收入的回归分析

农村居民家庭平均每人消费支出与农村居民家庭平 均每人纯收入的回归分析 姓名: 学号: 班级:

农村居民家庭平均每人消费支出与农村居民家庭平 均每人纯收入的回归分析 前言 改革开放以来,随着农村土地承包责任制实施,乡镇企业快速发展,农村劳动力转移,农村金融体系不断完善和发展,农业税改革、农业社会保障体系建立,新农村建设推进以及城乡一体化推进,实现了农村居民收入可持续增长。而随着农村居民收入增加,农村居民家庭消费水平每人生活消费支出不断提高。 目前,国内不少学者在研究农村消费需求不足问题时,同样得出了收入是影响我国农村居民消费的主要因素的结论。从长期来看,我国农村居民消费与收入究竟呈何种关系?应该如何制定相应的措施调节农村居民的收入与消费?这些问题的研究,对于了解现阶段我国农村居民消费不足的原因,制定适合的政策促进农村居民的消费,提高农村居民的消费水平和质量,都具有重要的现实意义。 本文运用1982—2011年农村居民家庭平均每人消费支出与农村居民家庭平均每人纯收入的相关数据,建立一元线性回归模型,对我国农村居民家庭平均每人消费支出与纯收入的关系进行实证分析。表1为由《2012年中国统计年鉴》得到的1982-2011年的有关数据。 表一:数据 1983 248.3309.81998 1,590.302,162.00 1984 273.8355.31999 1,577.402,210.30 1985 317.4397.62000 1,670.102,253.40 1986 357423.82001 1,741.102,366.40 1987 398.3462.62002 1,834.302,475.60 1988 476.7544.92003 1,943.302,622.20 1989 535.4601.52004 2,184.702,936.40 1990 584.6686.32005 2,555.403,254.90 1991 619.8708.62006 2,829.003,587.00

及之前贫困户家庭人均可支配收入测算表

年贫困户家庭人均可支配收入测算表 贫困户户主姓名:家庭人口数: 备注: 1、生产经营费用总支出:包括购买种子、化肥、农药、地膜、饲料、灌溉、承包土地、雇工、运 输、购买农机具、雇用农业机械等? 2、农户生产经营费用总支出通常约占总收入的40%-50%以上。 3、空格处根据农户实际收入和支出进行填写。比如:收入:种植玉米2亩,计算公式: 2亩*1000斤/亩*1元/斤=2000元。支出:2亩*1000斤/亩*1元/斤*40%或50%= 800元或1000 元。

贫困户签字: 贫困户退出指标(全部为约束性指标) 评价标准:只有基本稳定的就业渠道和收入来源,符合条件的家庭成员有低保、五保、养老等政策保障,年人均可支配收入高于国家扶贫标准。 指标解释:可支配收入专指贫困户在本年度获得的、有基本稳定收入来源的、可用于最终消费支出和储蓄的总和,及贫困户可以用来自由支配的收入。可支配收入既包括现金收入,也包括实物收入。 人均可支配收入=(工资性收入+经营净收入+财产净收入+转移净收入)喪困户家庭人口数。 该项指标值大于当年国家扶贫标准或省制定的年度扶贫标准为达标。 工资性收入:指贫困户家庭成员通过各种途径得到的全部,劳动报酬和各种福利,包括受雇于单位或个人从事各种自由职业兼职和零星劳动得到的全部劳动报酬和福利,在计算此项收入时,对外出务工的家庭 成员可适当扣除,其基本生活开支及返乡路途费用 经营净收入:指贫困户或贫困家庭成员从事生产经营活动所获得的净收入,是全部经营性收入中扣除经营支出(包括:经营费用、生产固定资产折旧和生产税)之后得到的净收入。 财产净收入:指贫困户或贫困户家庭成员将其所拥有的金融资产、住房等非金融资产和自然资源交由其他机构单位、住户或个人支配而获得的回报并扣除相关的费用之后得到的净收 入。包括利息净收入、红利收入、储蓄性保险净收益、转让承包土地经营权租金净收入、 出租房屋净收入,出租其他资产净收入和自有住房折算进租金等。 转移净收入: 指国家、单位、社会团体对贫困户的各种经常性转移支付和住户之间的经常性收入转移, 扣除贫困户对国家、单位、个人的经常性或义务性转移支付。转移性收入包括养老金或退休 金,社会救助和补助惠农补贴,政策性生活补贴 (如低保金、五保金、计划生育金等),经常性捐赠和补偿(生态补偿金)等;住 户之间的赡养收入、经常性捐赠和赔偿等。不包括临时性社会救济和补助,救灾款,慰问 款(含实物)、报销医疗费、非经常性捐赠(住户之间相互馈赠,的各种礼金)等。 转移性支出包括缴纳的税款、各项社会保障支(养老保险、医疗保险等)、赡养支出、经 常性捐赠和赔偿支出以及其他经常转移支出等。