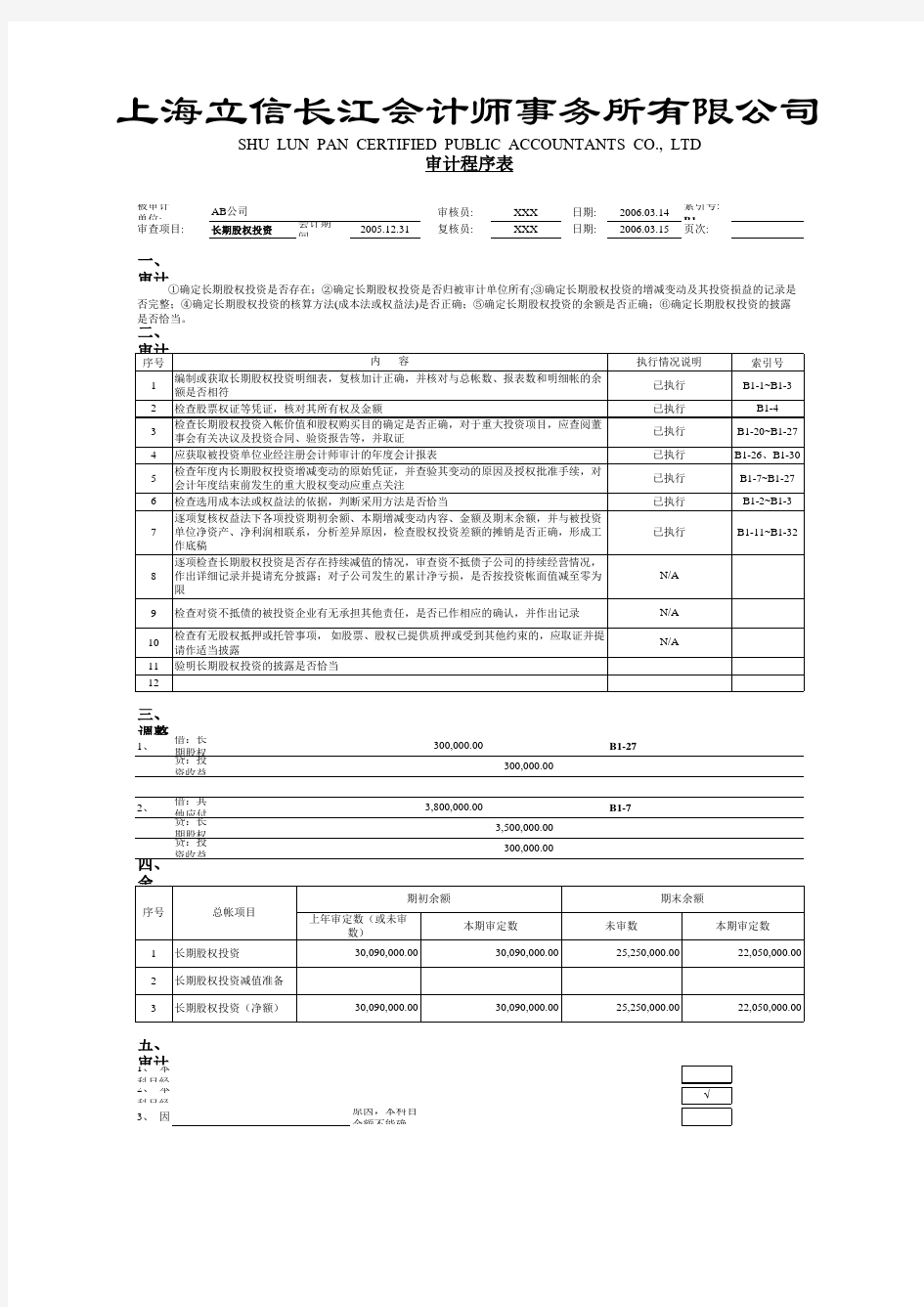

审计工作底稿编制工作底稿-长期股权投资

上海立信长江会计师事务所有限公司

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD

被审计单位:审核员:

XXX 日期:2006.03.14索引号: B1长期股权投资

会计期间:2005.12.31

复核员:

XXX

日期:

2006.03.15

页次:

一、审计目标:

二、审计程序:

三、调整事项说明及调整分录:

(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

1、

借:长期股权投资-损益调整 H 公司300,000.00

B1-27

贷:投资收益

-权益法收益

300,000.00

2、借:其他应付款-其他

3,800,000.00

B1-7

贷:长期股权投资-成本法-D 公司3,500,000.00 贷:投资收益-转让收益

300,000.00

四、余额:

五、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:

2、 本科目经审计调整后,审定数可以确认:

3、 因

原因,本科目余额不能确认:

审计程序表

AB 公司

审查项目:

①确定长期股权投资是否存在;②确定长期股权投资是否归被审计单位所有;③确定长期股权投资的增减变动及其投资损益的记录是否完整;④确定长期股权投资的核算方法(成本法或权益法)是否正确;⑤确定长期股权投资的余额是否正确;⑥确定长期股权投资的披露是否恰当。

相关主题