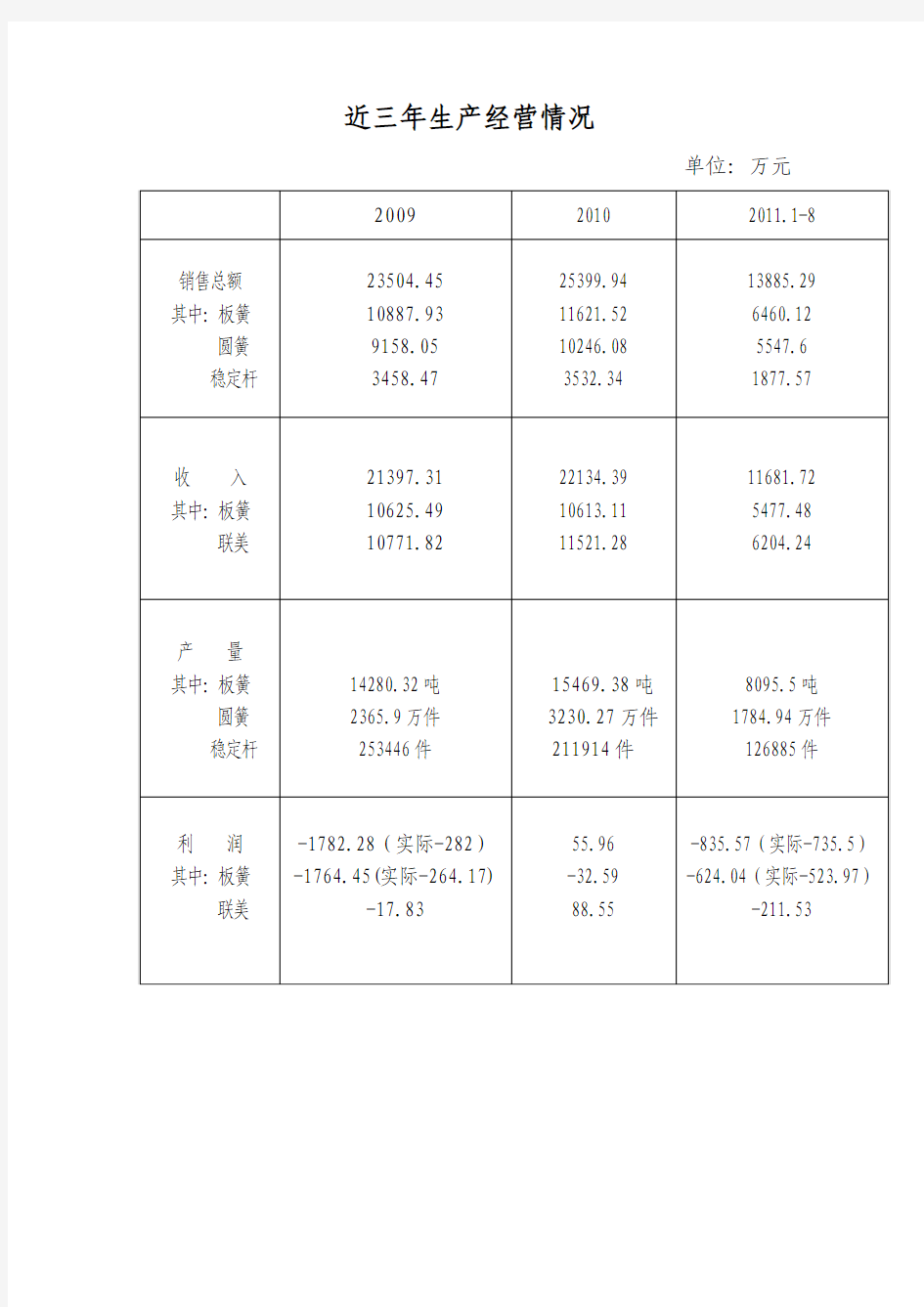

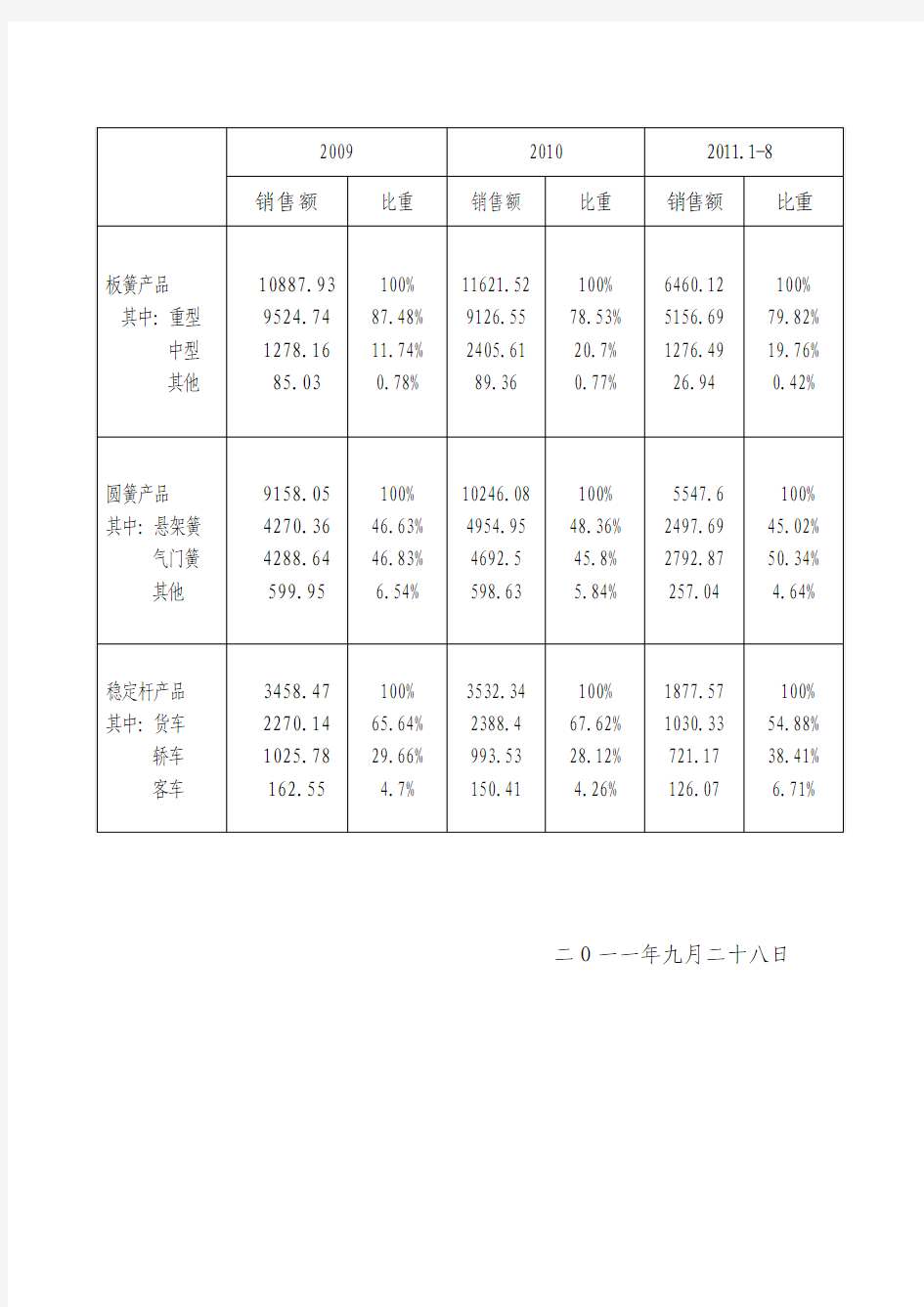

近三年生产经营情况

近三年生产经营情况

单位:万元

二O一一年九月二十八日

某钢铁公资料司近五年财务状况分析

序言 财务分析是指以财务报表和其它资料为依据和起点,采用专门方法,分析和评价企业的过去和现在的经营成果、财务状况及其变动,目的是了解过去、评价现在、预测未来、帮助利益关系集团改善决策。编制财务报表的目的,就是向报表的使用者提供有关的财务信息,从而为他们的决策提供依据。但是财务报表是通过一系列的数据资料来全面地、概括地反映企业的财务状况、经营成果和现金流量情况。 对报表的使用者来说,这些数据是原始的、初步的,还不能直接为决策服务。因此,报表的使用者应根据自己的需要,使用专门的方法,对财务报表提供的数据资料进一步加工、整理,从中取得必要的有用的信息,从而为决策提供正确的依据。外发布的财务报表,是根据全体使用人的一般要求设计的,因此,报表使用者要从中选择自己需要的信息,重新排列,并研究其相互关系,使之符合特定决策要求。财务分析的方法有比较分析法,因素分析法,指标分解法等,本文主要采用指标分解法和比较分析法,利用个财务指标和5年其财务报告的比较对凌源钢铁公司的财务状况进行分析。主要步骤为,首先了解企业现在的状况;然后收集相关信息,继而采用一定的方法和一些工具,如:EXCEL,对资料进行加工分析;最后解释分析结果、提供决策有用的信息。

凌源钢铁股份有限公司近五年财务状况分析 一、凌源钢铁公司简介 凌源钢铁股份有限公司(以下简称公司)是经辽宁省体改委辽体改发[1993]第154号文件批准,于1994年5月4日由原凌源钢铁公司(1997年12月29日改制为凌源钢铁集团有限责任公司)?独家发起,以定向募集方式设立的股份有限公司。 公司的主营业务为生产、经营、开发冶金产品(含副产品)。现经营的主要产品有热轧中宽带钢,螺纹钢,圆钢,焊接钢管。 公司现有职工3774人,具有大学本科及以上学历的有302人,大专学历的692人,87人具有高级职称,407人具有中级职称。 主体生产设备: 铁系统:高炉总容积2231m3。 钢系统:30吨氧气顶吹转炉3座,小方坯连铸机2台,板坯连铸机2台。 材系统:年产100万吨的880mm中宽热带轧机1套;年产60万吨的全连续棒材轧机1套;年产40万吨的窄热带轧机1套;年产25万吨型材250/400机组1套;年产30万吨焊管机组4套。

XX公司近三年生产经营状况分析

. 关于XX 公司近三年生产经营状况分析 集团公司财务: 公司自2011 年6 月份从基建正式转入生产至2013 年10 月份止,已历时生产经营了 2 年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资 本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进行的内部审计,将公司三年来的实际生产经营状况汇报如下: 一、主要经济指标完成情况 1、公司主营业务收支情况 三年来,公司累计实现主营业务收入100,983,734.10 元, 其中(冻品销售71,003,356 元, 毛鸭销售21,089,700.75 元,其他业务收入(鸭毛、鸭肠) 8,890,676.68 元。主营业务成本:134,765,132.40 元,营业税金及附加:180,970.96 元。销售费用:6,254,611.47 元,管理费用:12,102,483.68 元,财务费用:6,133,432.14 元,营业外支出:100,000 元( 环保罚款),实现净利润-58,552,896.50 元,实现净资产收益率:-90.41 %。 详见附表1、2、 湖北2011-2013.10收入成本费用分析表1 项目2011年2012年2013年合计 一、营业收入24,509,495.41 51959430.88 24514807.81 100983734.1 减:营业成本23,760,165.72 67650082.87 43354883.76 134765132.4 营业税金及附加27,783.21 153187.75 180970.96 销售费用1,675,524.60 4261749.9 317336.97 6254611.47 管理费用2,201,103.41 3898702.63 6002677.64 12102483.68 财务费用248,372.95 3025437.13 2859622.06 6133432.14 减:营业外支出100000 100000

IPO上市对企业“财务状况和盈利能力”的具体要求

主板(含中小板)IPO上市对企业“财务状况和盈利能力” 的具体要求是什么? 彭程原创 | 2016-09-06 13:50 | 收藏 | 投票 关键字:主板ipo中小板ipo 根据《首次公开发行股票并上市管理办法》规定,首次公开发行股票并在主板上市需要满足以下具体要求: (1)最近三年连续盈利且最近三年累计净利润不低于3000万元(人民币,下同),净利润以扣除非经常性损益前后较低者为计算依据。 (2)最近三年经营活动产生的现金流量净额累计超过5000万元,或者最近三个会计年度的营业收入累计超过3亿元。 (3)发行前股本总额不少于3000万元。 (4)最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%; (5)最近一期末不存在未弥补亏损; (6)对税收优惠不存在严重依赖; (7)没有重大偿债风险; (8)没有重大或有事项风险; (9)持续盈利能力的要求。即不得存在下列可能对持续盈利能力产生重大不利影响的情形: ①发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响; ②发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;

③发行人最近1个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户存在重大依赖; ④发行人最近1个会计年度的净利润主要来自合并财务报表范围以外的投资收益; ⑤发行人在用的商标、专利、专有技术以及特许经营权等重要资产或技术的取得或者使用存在重大不利变化的风险; ⑥其他可能对发行人持续盈利能力构成重大不利影响的情形。 《首次公开发行股票并上市管理办法》对净利润提出了三个要求:一是最近三年连续盈利,要求企业有稳定的盈利能力;二是最近三年累计净利润不低于3000万元,要求企业具有一定的盈利规模;三是计算净利润时要以扣除非经常性损益前后较低者为依据,以合理反映发行人生产经营活动的持续盈利能力。 创业板拟上市企业必须符合盈利能力持续增长的硬性规定 主要是创业板拟上市企业必须符合盈利能力持续增长的硬性规定,达不到要求的话,就必须撤回上市申请材料(行情专区)。”该负责人表示。“相反,对于主板和中小板公司,并没有明确规定业绩下滑就必须停止IPO申请这一点要求。” ipo中有个要求是三年累计利润3000万以上,那是不是只要利润小于三千万甚至亏损的都不能上市?ipo中有个要求是三年累计利润3000万以上,那是不是只要利润小于三千万甚至亏损的都不能上市?我记得新闻常说京东每年都亏那为什么能上市呢 这是国内主板和中小板上市的硬性指标,没达到这个肯定是不能进行申报的。但是你13、14、15年三年没达到指标,你在14、15、16年达到指标了也可以进行申报。京东是美股上市,不是在中国上市,美股的上市要求规则同中国不同。

苹果公司近三年财务报表

? ?一、年度利润表 ? 收起图表 查看:季度数据 | 年度数据 单位:百万美元至2012-09-29至2013-09-28至2014-09-27至2015-09-26营收156508.00170910.00182795.00233715.00其他营收总额0.000.000.000.00营收总额156508.00170910.00182795.00233715.00营收成本总额87846.00106606.00112258.00140089.00毛利68662.0064304.0070537.0093626.00销售/常规/行政费用总额10040.0010830.0011993.0014329.00研发费用3381.004475.006041.008067.00折旧/摊销0.000.000.000.00净运营利息支出(收入)0.000.000.000.00非常规支出(收入)0.000.000.000.00其他运营开支总额0.000.000.000.00运营开支总额101267.00121911.00130292.00162485.00

运营利润55241.0048999.0052503.0071230.00非运营净利息支出(收入)0.000.000.000.00资产出售收益(亏损)0.000.000.000.00其他收益净值-566.00-24.00-311.00-903.00税前利润55763.0050155.0053483.0072515.00税后利润41733.0037037.0039510.0053394.00少数权益0.000.000.000.00附属公司权益0.000.000.000.00扣除特别项目前净利41733.0037037.0039510.0053394.00会计变更0.000.000.000.00已终止运营业务0.000.000.000.00非经常项目0.000.000.000.00净利润41733.0037037.0039510.0053394.00优先股息0.000.000.000.00归属普通股东收益(不计非经常项目)41733.0037037.0039510.0053394.00归属普通股东收益(包括非经常项目)41733.0037037.0039510.0053394.00基本加权平均股数0.000.000.000.00每股基本收益(不计非经常项目)0.000.000.000.00每股基本收益(包括非经常项目)0.000.000.000.00摊薄调整0.000.000.000.00摊薄加权平均股数6617.486521.506122.665793.07

XX公司近三年生产经营状况分析

关于XX公司近三年生产经营状况分析 集团公司财务: 公司自2011年6月份从基建正式转入生产至2013年10月份止,已历时生产经营了2年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进行的内部 审计,将公司三年来的实际生产经营状况汇报如下: 一、主要经济指标完成情况 1、公司主营业务收支情况 三年来,公司累计实现主营业务收入100,983,元,其中(冻品销售71,003,356 元,毛鸭销售21,089,元,其他业务收入(鸭毛、鸭肠)8,890,元。主营业务成本:134,765,元,营业税金及附加:180,元。销售费用:6,254,元,管理费用:12,102, 元,财务费用:6,133,元,营业外支出:100,000元(环保罚款),实现净利润- 58,552, 元,实现净资产收益率:% 详见附表1、2、 湖北收入成本费用分析表1 销售收入表2

二、公司财务状况分析 1、企业财务状况 资产总额:元,负债总额:元,所有者权益总额:元。资产负债率为:XX01% 2、资产分析 流动资产元占总资产元的%,其中包括、固定资产元占总资产的%无形资产 4,215,000元占总资产的%长期待摊费用:元占总资产的%该项费用从基建转入公司开业后一直无法逐月摊入成本。 3、负债分析 负债总额:X3元,流动负债占总负债的100%,经调整,其中:短期借款:为46,149,元占流动负债的%其中:在XX行贷款X万元(2014年2月4日到期),武XX限公司借款:100万,在集团公司借款19,088,元,在XX120万元,在XX借款1,万元及职工集资款163万元,应付及其他应付账款7,649,元占流动负债%(为欠供应商款项),预收账款718,元占流动负债的%(为欠冻品客户款项),应付职工薪酬:1,522,元(为职工工资及农户的代养费)占流动负债的%详见以下表3、4

XX公司近三年生产经营状况分析

XX公司近三年生产经营状况分析 关于 XX 公司近三年生产经营状况分析 集团公司财务: 公司自2011年6月份从基建正式转入生产至2013年10月份止,已历时生产经营了2年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进行的内部审计,将公司三年来的实际生产经营状况汇报如下: 一、主要经济指标完成情况 1、公司主营业务收支情况 三年来,公司累计实现主营业务收入 100,983,734.10元,其中(冻品销售 71,003,356元,毛鸭销售21,089,700.75元,其他业务收入(鸭毛、鸭 肠)8,890,676.68元。主营业务成本:134,765,132.40元,营业税金及附 加:180,970.96元。销售费用:6,254,611.47元,管理费用:12,102,483.68元, 财务费用:6,133,432.14元,营业外支出:100,000元(环保罚款),实现净利润-58,552,896.50元,实现净资产收益率:-90.41%。 详见附表1、2、 湖北 2011-2013.10收入成本费用分析表1 项目 2011年 2012年 2013年合计 一、营业收入 24,509,495.41 51959430.88 24514807.81 100983734.1 减:营业成本 23,760,165.72 67650082.87 43354883.76 134765132.4 营业税金及附加 27,783.21 153187.75 180970.96 销售费用 1,675,524.60 4261749.9 317336.97 6254611.47 管理费用 2,201,103.41 3898702.63 6002677.64 12102483.68

中国石油化工股份有限公司近三年财务报表分析报告文案

中国石油化工股份有限公司2012-2014年财务报表分析报告 姓名:段金鸿 班级:会计132班 学号:201012024

目录 一、我国石油化工行业现状分析 4 (一)国内环境分析错误!未定义书签。 1.石油产业对外的强依赖性长期存在.................................... 错误!未定义书签。2.上下游一体化的产业链奠定石化产品竞争地位............. 错误!未定义书签。3.寡头垄断的竞争格局将持续.................................................. 错误!未定义书签。4.油气价格逐步与国际接轨...................................................... 错误!未定义书签。5.石化产品伴生的环保隐患构成潜在威胁........................... 错误!未定义书签。(二)中石化竞争力分析错误!未定义书签。 1.油气勘探与生产处于劣势...................................................... 错误!未定义书签。2.拥有炼油化工和销售方面的竞争优势................................ 错误!未定义书签。3.拥有“走出去”一体化优势....................................................... 错误!未定义书签。 二、中国石油化工股份有限公司基本情况 4 三、中国石化股份有限公司信息 4 1、公司基本信息公司法定中文名称:中国石油化工股份有限公司 (5)

近三年工程营业额数据表

近三年工程营业额数据表 附表2: 近三年工程营业额数据表 投标申请人或联合体成员名称: 近三年工程营业额 财务年度营业额(单位) 备注第一年(应明确公元纪年) 第二年(应明确公元纪年) 第三年(应明确公元纪年) 注:1.本表内容将通过投标申请人提供的财务报表进行审核。 2.所填的年营业额为投标申请人(或联合体各方)每年从各招标人那里得到的已完工程施工监理收入总额。 3.所有独立投标申请人或联合体各成员均须填写此表。 附表3: 近三年已完监理工程及目前在建监理工程一览表 投标申请人或联合体成员名称: 序号工程名称业主单位工程投资额结构形式施工时间有效证明材 (万元) 料的名称 1 2 3 4 5 … … 注;1.对于已完工程,投标申请人或每个联合体成员都应提供收到的中标通知书或双方签定的承包合同或已签发的最终竣工证书。 2.申请人应列出近三年所有已完监理工程情况,如有隐瞒,一经查实将导致其投标申请被拒绝。 3.在建工程投标申请人必须附上工程的合同协议书复印件,不填“竣工质量标准” 和“竣工日期”两栏。

附表4: 财务状况表 一、开户银行情况 名称: 地址: 开户银行 电话: 联系人及职务: 传真: 电传: 二、近三年每年的资产负债情况 近三年(应分别明确公元纪年) 财务状况 (单位) 第一年第二年第三年 1.总资产 2.流动资产 3.总负债 4.流动负债5.税前利润 6.税后利润注:投标申请人请附最近三年经过审计的财务报表,包括资产负债表、损益表和现金流量表。 三、为达到本项目现金流量需要提出是信贷计划(投标申请人在其他合同上投入的资金不在此范围内) 信贷来源信贷金额(单位) 1 2 3 4 注:投标申请人或每个联合体成员都应提供财务资料,以证明其已达到资格预审的要求。 每个投标申请人或联合体成员都要填写此表。 附表5: 联合体情况 成员身份各方名称 1.主办人 2.成员 3.成员 4.成员 5.成员 6.成员…

苹果公司近三年财务报表

?一、年度利润表 ? 收起图表 查看:季度数据 | 年度数据 单位:百万美元至2012-09-29至2013-09-28至2014-09-27至2015-09-26营收156508.00170910.00182795.00233715.00其他营收总额0.000.000.000.00营收总额156508.00170910.00182795.00233715.00营收成本总额87846.00106606.00112258.00140089.00毛利68662.0064304.0070537.0093626.00销售/常规/行政费用总额10040.0010830.0011993.0014329.00研发费用3381.004475.006041.008067.00折旧/摊销0.000.000.000.00净运营利息支出(收入)0.000.000.000.00非常规支出(收入)0.000.000.000.00其他运营开支总额0.000.000.000.00运营开支总额101267.00121911.00130292.00162485.00运营利润55241.0048999.0052503.0071230.00

非运营净利息支出(收入)0.000.000.000.00资产出售收益(亏损)0.000.000.000.00其他收益净值-566.00-24.00-311.00-903.00税前利润55763.0050155.0053483.0072515.00税后利润41733.0037037.0039510.0053394.00少数权益0.000.000.000.00附属公司权益0.000.000.000.00扣除特别项目前净利41733.0037037.0039510.0053394.00会计变更0.000.000.000.00已终止运营业务0.000.000.000.00非经常项目0.000.000.000.00净利润41733.0037037.0039510.0053394.00优先股息0.000.000.000.00归属普通股东收益(不计非经常项目)41733.0037037.0039510.0053394.00归属普通股东收益(包括非经常项目)41733.0037037.0039510.0053394.00基本加权平均股数0.000.000.000.00每股基本收益(不计非经常项目)0.000.000.000.00每股基本收益(包括非经常项目)0.000.000.000.00摊薄调整0.000.000.000.00摊薄加权平均股数6617.486521.506122.665793.07每股摊薄收益(不计非经常项目) 6.31 5.68 6.459.22

苹果公司近三年财务报表

一、年度利润表 收起图表 查看:季度数据| 年度数据 单位:百万美元至2012-09-29至2013-09-28至2014-09-27至2015-09-26营收156508.00170910.00182795.00233715.00其他营收总额0.000.000.000.00营收总额156508.00170910.00182795.00233715.00营收成本总额87846.00106606.00112258.00140089.00毛利68662.0064304.0070537.0093626.00销售/常规/行政费用总额10040.0010830.0011993.0014329.00研发费用3381.004475.006041.008067.00折旧/摊销0.000.000.000.00净运营利息支出(收入)0.000.000.000.00非常规支出(收入)0.000.000.000.00其他运营开支总额0.000.000.000.00运营开支总额101267.00121911.00130292.00162485.00运营利润55241.0048999.0052503.0071230.00非运营净利息支出(收入)0.000.000.000.00资产出售收益(亏损)0.000.000.000.00 1 / 7

其他收益净值-566.00-24.00-311.00-903.00税前利润55763.0050155.0053483.0072515.00税后利润41733.0037037.0039510.0053394.00少数权益0.000.000.000.00附属公司权益0.000.000.000.00扣除特别项目前净利41733.0037037.0039510.0053394.00会计变更0.000.000.000.00已终止运营业务0.000.000.000.00非经常项目0.000.000.000.00净利润41733.0037037.0039510.0053394.00优先股息0.000.000.000.00归属普通股东收益(不计非经常项目)41733.0037037.0039510.0053394.00归属普通股东收益(包括非经常项目)41733.0037037.0039510.0053394.00基本加权平均股数0.000.000.000.00每股基本收益(不计非经常项目)0.000.000.000.00每股基本收益(包括非经常项目)0.000.000.000.00摊薄调整0.000.000.000.00摊薄加权平均股数6617.486521.506122.665793.07每股摊薄收益(不计非经常项目) 6.31 5.68 6.459.22每股摊薄收益(包括非经常项目)0.000.000.000.00每股股息 - 首次发行普通股0.38 1.63 1.82 1.98 2 / 7

近三年财务情况说明

近三年财务情况说明 近三年财务情况说明 1、企业生产经营的基本情况 2)本年度生产经营情况 4)开发、在建项目的预期进度 2、利润实现、分配及企业亏损情况 (1)收入情况分析 (2)成本费用情况分析 (3)利润总额分析 3、资产情况分析 5、针对本年度企业经营管理中存在的问题,新年度拟采取的改 进管理和提高经营业绩的具体措施 近三年财务情况说明[篇2] 目前,我院总拥有设备461台套,原值1270万元,净值451.24 万元,新旧系数35.53%,其中完好设备261台套(在用设备242台套)封存设备170台套(主要为待报废和待修设备)。 1、以上设备中:工勘施工业在用设备111台套,仅占总设备的24%,原值614.47万元,净值162.48万元,新旧系数仅为26%。 如此,该行业的设备普遍陈旧老化,从功能上和技术上已严重不适应目前市场项目的要求,直接影响了项目的承担和生产效率。 2、在我院设备按行业分类中,岩土桩基设备比重虽位于第一位,但新旧系数位于第五位,这与该行业目前的创收规模不相适应。

3、附表111套设备中的工勘施工设备,属桩基础施工的主要设 备仅14台,且大部分是95年前购置,且相当一部分是70年代生产 的地质钻机改装的'。属工程勘察类的主要设备仅1台套,属水井施 工的主要设备1台套。 4、附表工勘施工设备中,近年来新购的有gm-20工程钻机、dp- p100-3e汽车钻机、ph-5a喷粉桩机、16t汽车起重机、全站仪、桩 机静测分析仪、微机激电仪。 工勘施工业资产资金情况说明 1、该行业总资产1144万元,若计入占用院拨设备达1300万元,其中:主要为流动资产1120万元,固定资产净值185万元。 2、该行业积累尚不高,目前主要资金来源有:院拨入流动资金216万元,拨入设备原值614万元,净值162万元。 3、该行业目前尚未银行贷款。 4、今年院给该行业下达了1800万元的增收任务,目前已签订合同69个,金额1160万元,目前结算收仅181万元,大部分正在施 工中。 5、目前账面收益20万元,由于市场项目竞争激烈,自身设备装备程度不高,且大多陈旧落后,在市场上竞争能力差,且施工成本高,效率低,故收入利润率尚不高。 收支表格(略) 情况分析: 1)该行业安置效益逐步上升,目前已占在职职工总人数的30%,若剔除下岗职工,比例达50%。 2)增收近三年来呈上升趋势,目前已占全院收入规模的40%, 占全院预算外收入的56%,且从“八五”末的几百万元上升到千万元,但就目前设备状况,上升空间已不大。要想大跨度发展,只有 更新具有市场竞争能力的大型设备。

银行支行近三年经营管理情况汇报

中信银行**支行近三年经营管理情况汇报 各位领导,各位同事: 大家好! 今天**分行全面审计工作组来到我行,我代表支行全体员工对各位的莅临表示欢迎。过去三年,支行在复杂多变的外部金融经济形势下,认真贯彻落实市分行工作会议精神,按照总行“抓存款规模、推结构转型、上管理台阶”的主线要求。然而,受制于全球经济放缓、国内宏观调控和结构调控持续深化的不利环境,实体经济融资需求不足,利差不断收窄、不良贷款风险持续爆发的实际形势。三年来,**地区新增了四家银行,市场竞争的白热化导致各家机构为了获取更多的市场份额,拼价格、拼成本、拼优惠率。为此,**支行付出了极大精力和毅力平衡业务发展和风险控制两大主题,艰苦奋斗,努力拼搏,为稳固我行市场地位付出了不懈努力。 一、首先介绍一下**支行的基本情况 (一)、组织结构及人员情况 **支行成立于2007年12月1日,目前有正式员工25人,另有派遣制人员7人。正式员工中本科以上学历占96%,三年以上银行从业经验的25人,占比100%。支行领导班子成员3人,内设办公室、公司银行部、零售银行部、营业部四个科室。。 三是做好客户拓展和维护。 做好日常财政、人行国库集中支付清算、额度单、回单传递工作。解决预算单位、机构客户在办理代发工资、账户变更、托收、网银支付等业务中遇到的问题并及时沟通。做好财政、人行、预算单位、机构客户的信息传递及我行产品宣传工作。特别是去年以来,在我县制定了《**县县级行政事业单位公款竞争性存放的管理暂行办法》、《**县财政性资金存款存放于银行贡献度挂钩激励实行办法》以后,在竞争性存款的招标新常态下,我行截止到今年6月末,已成功中标总计增加存款9520万元。 资产业务方面: 一是提升信贷资产质量,不断优化授信客户结构 近年来银行业不断调整资产机构,提升信贷资产质量已经成为无可置疑的改革方向,支行很早就确立了立足有效户,上下游客户的挖潜以及双优双主客户的开发,直到今年年初分行提出的“三大一强”客户群体,以产品营销为抓手,以重大项目为核心的资产业务提升战略。 1、**文化发展有限公司改扩建融资项目1.5亿元2014年4月份获总行批复,至6月末已完成全部贷款投放。此笔业务时我行开业至今完成的首笔项目贷款。 2、**县银通有限公司丁诸线航道整治工程3亿元融资项目获分行批复,至14年年末完成全部项目贷款投放。至当年年末,该账户余额25911万元,比年初增加21387万元,日均余额5778万元,比年初增加521万元,实现中间业务收入56万元。 3、其他政府项目如**城投兴贤路地块有机更新项目获批3亿元,至当年年末投放0.4亿元;**国投中票项目获总行批复3亿元,联合中信建投5亿元额度,拟合并发行8亿元中票;**祥符荡文化旅游项目、水务集团丁栅污水处理厂项目、罗星街道归谷科技园项目、**公路拓宽工程项目、农商行同业项目、**全网收单和景区一卡通、,**“十里水乡”项目/一卡通、**景区扩容、“富通”产业园项目等一大批后续梯队。 二是推进金融产品创新,资产业务多点开花 面临全球金融一体化和同业间恶性竞争的困境,求变求新成为所有银行的必然选择。金融创新能力的高低决定了提升资产质量、调整资产结构的关键。了解客户的真实需求,开发针对性的创新产品,为企业提供量身定制的定制服务,成为我行资产业务寻求突破的切入点。

XX公司近三年生产经营状况分析培训资料

X X公司近三年生产经营状况分析

关于 XX 公司近三年生产经营状况分析 集团公司财务: 公司自2011年6月份从基建正式转入生产至2013年10月份止,已历时生产经营了2年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进行的内部审计,将公司三年来的实际生产经营状况汇报如下: 一、主要经济指标完成情况 1、公司主营业务收支情况 三年来,公司累计实现主营业务收入 100,983,734.10元,其中(冻品销售71,003,356元,毛鸭销售21,089,700.75元,其他业务收入(鸭毛、鸭肠) 8,890,676.68元。主营业务成本:134,765,132.40元,营业税金及附加:180,970.96元。销售费用:6,254,611.47元,管理费用:12,102,483.68元,财务费用:6,133,432.14元,营业外支出:100,000元(环保罚款),实现净利润-58,552,896.50元,实现净资产收益率:-90.41%。 详见附表1、2、 销售收入表2

二、公司财务状况分析 1、企业财务状况 资产总额:XX.75元, 负债总额:XX.73元,所有者权益总额:8XX.02元。资产负债率为:XX01% 2、资产分析 流动资产XX.39元占总资产XX.75元的XXX.55 %,其中包括、固定资产XX.11元占总资产的XX.24%、无形资产4,215,000元占总资产的X.54%,长期待摊费用:X.25元占总资产的X.67%,该项费用从基建转入公司开业后一直无法逐月摊入成本。 3、负债分析 负债总额:X3元,流动负债占总负债的 100%,经调整,其中:短期借款:为46,149,129.54元占流动负债的82.35%,其中:在XX行贷款X万元(2014年2月4日到期),武XX限公司借款:100万,在集团公司借款19,088,529.54元,在XX120万元,在XX借款1,123.06万元及职工集资款163万元,应付及其他应付账款7,649,021.86元占流动负债13.65 %(为欠供应商款项),预收账款718,688.83元占流动负债的1.28%(为欠冻品客户款项),应付职工薪酬: 1,522,744.50元(为职工工资及农户的代养费)占流动负债的2.72%。详见以下表3、4

公司近三年财务状况表(doc 2页)优选文档

A-3 财务状况表 (近三年资料) 申请单位或其下属投入本工程的施工单位: 申请合同段:第Ⅱ合同段

我有一个好友丽丽,她喜欢独处时的欢喜,也喜欢夜阑人静时耳机里的歌声。月色孤清,终究冰凉,深埋昨日蒹葭,拾起一页信笺,写下内心独喃。时间从来不会厚此薄彼,一些人,一些事,在时间的纬度下总是发生着冥冥之中的改变,待芳菲落尽,愿你依旧思绪安然。我们曾在夜里崩溃,也曾世事都无所谓,努力想把人生活成喜剧,但却总是事与愿违。在堆砌起来的不羁里,我们笑的没心没肺,拒绝着煽情,也拒绝着别人的靠近,习惯了熬夜,也习惯了一个人,渴望自由,也甘愿孤独。从某种意义上来讲,不懂得享受孤独的人,反而会被孤独反噬。相比于热闹,我更喜欢独处,独处的美妙在于沉淀,无法将孤独沉淀,便就无法享受真正的自由。我们一直都在告别,告别熟悉的人,熟悉的地方,最后无声疏远,一切淡若昨夜飞花。然后再去见陌生的人,看陌生的风景,陌生,熟悉,陌生,熟悉,如此循环,抑或许这就是成长中的一部分。因缘而聚,因缘而散,念起,万水千山,念灭,沧海桑田。每个人的悲欢不都是相通的,当你因为拿到奖金而笑逐颜开时有人却因为老板的批评而垂头丧气,当你因为赶上了末班车而窃喜时有人却因为堵车而心烦,当你因为受挫而怀疑自己的能力时有人却在为了梦想而全力以赴。不是每个人都能懂得你的寡欢,要学会和正确的人分享情感,更不要矫情的放大自己的悲伤,因为有的人只会在背后嘲讽你的矫情,然后当面假装关心。要学会和自己独处,之后你会发现一个从未见过的自己,那个让自己都动容的自己。为了不落单,为了扩大圈子,有的人会努力地去合群,去迎合,却不知这才是最大的孤独,所谓的孤独并不是指一个人,而是指无法与最真实的自己相拥,没有活出最真实的自己。为了避免一个人的尴尬,我们总是马不停滴地抱团和融入,去看了不感兴趣的电影,去了不想去的地方,和不熟的人打着交道,可后来你会发现热闹过后反而更孤寂。没有谁会一直陪着谁,我们都是自己世界里的孤独王者。其实,一个人的时候反而会生活的更惬意,和别人在一起的时候我们总是会被一些伪装出来的东西包裹起来,而一个人的时候表现出来的才是最自然的自己。一个人在家时,你可以穿着舒适的睡衣走来走去,可以瘫坐在沙发上看剧,可以放屁放到最响,可以把酸奶盖儿舔的干干净净,可以上厕所不锁门,可以肆意的大声唱歌,不用刻意的融入一些怪圈,也不用刻意的和别人交流,与自己独处,才有时间和自己对话。不懂得享受孤独的人,往往不甘于寂寞。一直在等一个机会,等一个可以独自旅行的机会,一个人去陌生的城市,看陌生的风景,感受陌生的气息,行走于芸芸众生,享受独处的风味。品一壶清酒,远离喧嚣尘世,平平淡淡,在世界的角落,与自己邂逅。中国文字即汉字,是古老而又充满生命力的文字。其中蕴含着许多深刻的智慧和丰富的哲理。现依据有关资料,选如下十五个汉字,拆开来看,有十五个道理,从十五个方面感悟了人生。令:今点:“今”天努力一“点”,明天才有资格发号命令。所谓坚持,就是每天努力一点点。人生就像一只储蓄罐,你投入的每一分努力,都会在未来的某一天,回馈于你。我:二戈:戈是古代的一种兵器,两个戈背对背相连相击,既相互割裂,又相互依存。凡事都有两面性,人也是一样。正与邪,善与恶,主要是看哪个方面占主导地位。每个人,都不愿承认自己的不完美。战胜敌人容易,人生最大的敌人,其实是自己。功:工力:成功工作+努力。自古成功无捷径,千锤百炼才成钢。要成功,在工作中就要尽心尽力,下工夫、出大力,才能功到自然成。道:首走:头脑不停的运行,才能找到方法、道理。如果做什么事情,只知道蛮干,不动脑子,那就不可能找到“门道”。老子说“道可道,非常道”。在精神层面寻找人生的信仰、方向、信念,那便是人生之“道”。晃:日光:一“日”用“光”了,一天就“晃”过去了。一辈子用光了,生命也就晃过去了。人这一辈子,看似很长,其实很短。一寸光阴一寸金。时光是最宝贵的。翔:羊羽:原来,羊也有一个美丽的梦想,那就是长出翅膀翱翔天际。做人,如果没有梦想,那还不如一只羊呢!即使梦想看起来有点遥远,也要为梦想努力。唯有坚持下去,才能成为人生赢家。福:衣一口田:在古人看来,有衣穿有饭吃,就是幸福。现代物质生活如此丰富,可很多人却高兴不起来,整日愁眉苦脸。究其原因,还是因为欲望太多,得不到满足。幸福,不是拥有多少,而是懂得满足。知:矢口:话不在多,有的放矢,一语中的。像射出的箭,直指事物的本质,才叫“知”。相反,说了一大堆,却不着边际,自以为懂得很多,其实并不是真的懂。忌:己心:做人,切“忌”不能“心”中只有自“己”。心里只有自己的人,还能容得下谁呢?没想到,这个道理,老祖宗在造字的时候就告诫过我们了。10财:贝才:“贝”,是最早的货币。一半是钱,一半是才,就组成了“财”。人人都想拥有更多的财富,这无可非议。但“君子爱财,取之有道”。李白说:“天生我材必有用,千金散尽还复来。”要靠自己的真才实学去赚钱,偷机取巧注定不能长久。11富:畐宀:财富:一半是福,一半是灾。老子说:“福兮祸所倚,祸兮福所伏。”福祸在一定的条件下是可以转化的。财富够用就好,过多的财富,不仅会带来“福”,有时也会带来“灾”患。12出:山山:要想“出”人头地,要翻越两座大“山”。每一个人内心中其实都希望自己能够出人头地,风风光光地站在人前。但出人头地并不容易,不仅要具有非凡的勇气和毅力,还要实实在在的去行动。13劣:少力:差人一等,就是因为比别人“少”出了一点“力”。人和人之间,先天的差异其实很有限;混的不好,往往都是因为后天的懒惰和懈怠。你的努力和付出,决定了你人生的优劣。14够:句多:“够”就是刚刚好,再讲一“句”就“多”了。不多不少,这是会说话的决窍。做任何事,也是一样的道理,过犹不及,恰到好处就足够了。15赶:走干:跟别人做一样的事情,怎么可能超越别人。跟过去的你做一样的事情,你也无法超越自己。只有不停地“走”,不停地“干”,才能超过别人年轻的时候我们也曾走失,还好,兜兜转转,原来你还在这里。这是辛夷坞书中的青春,而我们的青春何尝又不是一本书呢?每个人这一生应该都会遇上一个特别的人,TA有个专属名词,叫做初恋。望文生义就是我们第一个喜欢的人。它一般发生在我们最纯真,最善良,也最不懂什么是爱的年纪。还记得爱情最初的样子吗?当你想到某人时脸上会不由自主地露出笑容,我想这大概就是爱情最初的样子吧。爱情作为永恒的话题,往往让人可遇而不可求,但也许这正是他的美丽之处。有遗憾,方能铭记于心。其实每一段初恋及暗恋,都蕴藏着不可言说的美好与坚持,愿你像歌词里一样做最初的你,不忘初心,美好如初。青春里的爱情简单得就像一杯白开水,里边加了一颗柠檬糖一样,平淡却有了色彩。青春里的爱情,最为美好。不必刻意追求轰轰烈烈,也无需承诺海誓山盟。就我和你,程铮和苏韵锦,我们就是最美好的爱情。在那个青涩的年纪,我们大概还不懂得如何去爱一个人,只是单纯的想要吸引她的目光,想要待在她的身边。欺负一个人,或许就是这世间最幼稚而又平凡的爱了。不可一世程铮偏偏就是这个幼稚的人,苏韵锦越是不在意他,他就越想要在她身边出现。一边骂“学渣”苏韵锦猪头,一边帮她补习功课。于平凡的世界,这不过就是一个幼稚鬼与猪头的爱情,而你却不得不承认这就是美好的爱情。如果说年轻时候的爱情也有颜色的话,那应该是真挚。看着对方的眼睛,说真诚的话,真诚地为对方做力所能及的小事,真诚地关心对方的情绪,真诚地给TA带早餐,辅导数学题,送TA回家,接受TA的脾气。等到青春散场,幸运的话,和这个“特别的人”从校服走到婚纱;不幸的话,分手后遇上几个错的人。但不管结局如何,你永远是我青春的句号里那个特别的人。我听见心底有些东西在一声叹息之后悠悠作响,然而我并不能看见它们。就如同我再也找不回青春的身影。青春都有结局。或者曲终人散,或者携手白头。无论心酸或幸福,你的青春都应美好。愿你青春里的人儿永不退场,愿你的青春温暖美好。毕业,就像一个大大的句号,从此,我们告别了一段纯真的青春,一段年少轻狂的岁月,一个充满幻想的时代……毕业前的这些日子,时间过的好像流沙,看起来漫长,却无时 无刻不在逝去;想挽留,一伸手,有限的时光却在指间悄然溜走,紧张高考,散伙席筵,举手话别,各奔东西……一切似乎都预想的到,一切又走的太过无奈。再见了,我的青春,青春散场,我们等待下一场开幕。等待我们在前面的旅途里,迎着阳光,勇敢地飞向心里的梦想;等待我们在前面的故事里,就着星光,回忆这生命中最美好的几年,盛开过的花……某塑料制品注射模设计 塑料的品种:PE(低压聚乙烯)。成型特征:结晶型塑料,吸湿性小,流动性好,溢边值为0.02左右,流动性对压力变化敏感,加热时间长则易发生分解,冷却速度快,必须充分冷却。设计模具要冷料穴和冷却分流。收缩率大,方向明显,易变形,扭曲结晶度及模具冷却条件对收缩率的影响大,应控制模温。易用变压注射,料温要均匀,否则会增加内应力,使收缩不均匀和方向性明显。 、塑料的尺寸精度分析 影响塑料制品的尺寸精度的主要因素是材料的收缩性和模具的制造误差。查塑料模具设计指导书表7-7得此材料的收缩率为0.%~2.5%。塑件的尺寸精度不特殊要求,所有尺寸均为自由尺寸,可按T7级精度查询公差。、塑件的表面质量分析【十二生肖】 子鼠、丑牛、寅虎、卯兔、辰龙、巳蛇、午马、未羊、申猴、酉鸡、戌狗、亥猪 2.【十大名茶】 西湖龙井(浙江杭州西湖区)、碧螺春(江苏吴县太湖的洞庭山碧螺峰)、信阳毛尖(河南信阳车云山)、君山银针(湖南岳阳君山)、六安瓜片(安徽六安和金寨两县的齐云山)、黄山毛峰(安徽歙县黄山)、祁门红茶(安徽祁门县)、都匀毛尖(贵州都匀县)、铁观音(福建安溪县)、武夷岩茶(福建崇安县) 3.【四大名绣】 苏绣(苏州)、湘绣(湖南)、蜀绣(四川)、广绣(广东) 4.【四大名扇】 檀香扇(江苏)、火画扇(广东)、竹丝扇(四川)、绫绢扇(浙江) 5.【四大名花】

工程公司近三年生产经营情况的总结报告

本文共有5333.5字,如对您有帮助,可购买打赏工程公司近三年生产经营情况的总结报告 自XXXX年以来,XXXXX工程公司在集团公司的正确领导下,紧跟集团发展思路,认真贯彻落实集团会议精神,根据集团下达的工作重点和责任目标,结合我司工作实际,以党的十八大、十九大精神为指导,积极开展各项工作,现将近三年公司管理及生产经营情况汇报如下: 一、公司组织机构及人员情况 公司现有领导班子成员4人,分别为总经理、支部书记XXXXX,副总经理XXXXX,副总经理、总工程师唐浩森,副总经理XXXXX。 公司机关设有5个部门,分别为办公室(纪检监察室)、XXXX 部、XXXX部、XXXX部、XXXX部,其中纪检监察室与办公室合署办公。 公司目前有5个在建项目,其中3个自营,2个联营。有5个项目已完工,正在办理结算项目,其中4个自营,1个联营。另外还有3个存在历史遗留问题的老项目需处理,其中1个已经完成审计和收付款工作,但公司内部财务决算和债务未处理未完成(XX工程),另两个正在二审阶段(XX项目、XX项目),等二审结算后才能进行内部审计和最终解决历史遗留问题。 目前公司共有员工XXX名,其中在册员工XXX名,项目合同员工XX名,劳务派遣员工XXX名。 在册员工中,持有高级工程师职称XX人,工程师职称XX人,助理工程师职称XX人;持有一级建造师执业资格证书XXX人,造价师

证书XXX人;全部为大专及以上学历。在册员工中,中共党员20人,其中预备党员1名。 项目合同员工中,4人为安全员,持有建造师执业资格证书1人,工程师1人,助理工程师1人。 劳务派遣员工中,高级工程师1名,工程师8名,助理工程师2名,经济师1名,大专及以上学历54名。 公司现有成本管控人员18名,其中造价师1名,造价员17名。成本管控人员中,在册员工3名。 二、20XX~20XX年生产经营指标完成情况 (一)20XX年经营指标完成情况 1、营业收入及利润总额情况 20XX年,公司实现营业收入XXXXX万元,实现利润总额XXXX万元,利润率5.72%;与20XX年相比,营业收入增加32.89%,利润总额增加108.1%。 2、业务开发情况 20XX年全年,公司全年参与投标项目13个,中标4个,合同总额约XXXXX万元。 (二)20XX年经营指标完成情况 1、营业收入及利润总额情况 20XX年,公司实现营业收入XXXXX万元,实现利润总额XXXXX 万元,利润率6.5%;与20XX年相比,营业收入及利润总额均有大幅下降,主要原因在于公司缺乏新项目支撑,且原有在建项目大部分在