风险管理及金融机构课后附加题参考答案中文版

风险管理与金融机构第四版

约翰·C·赫尔

附加问题(Further Problems)的答案

第一章:导论

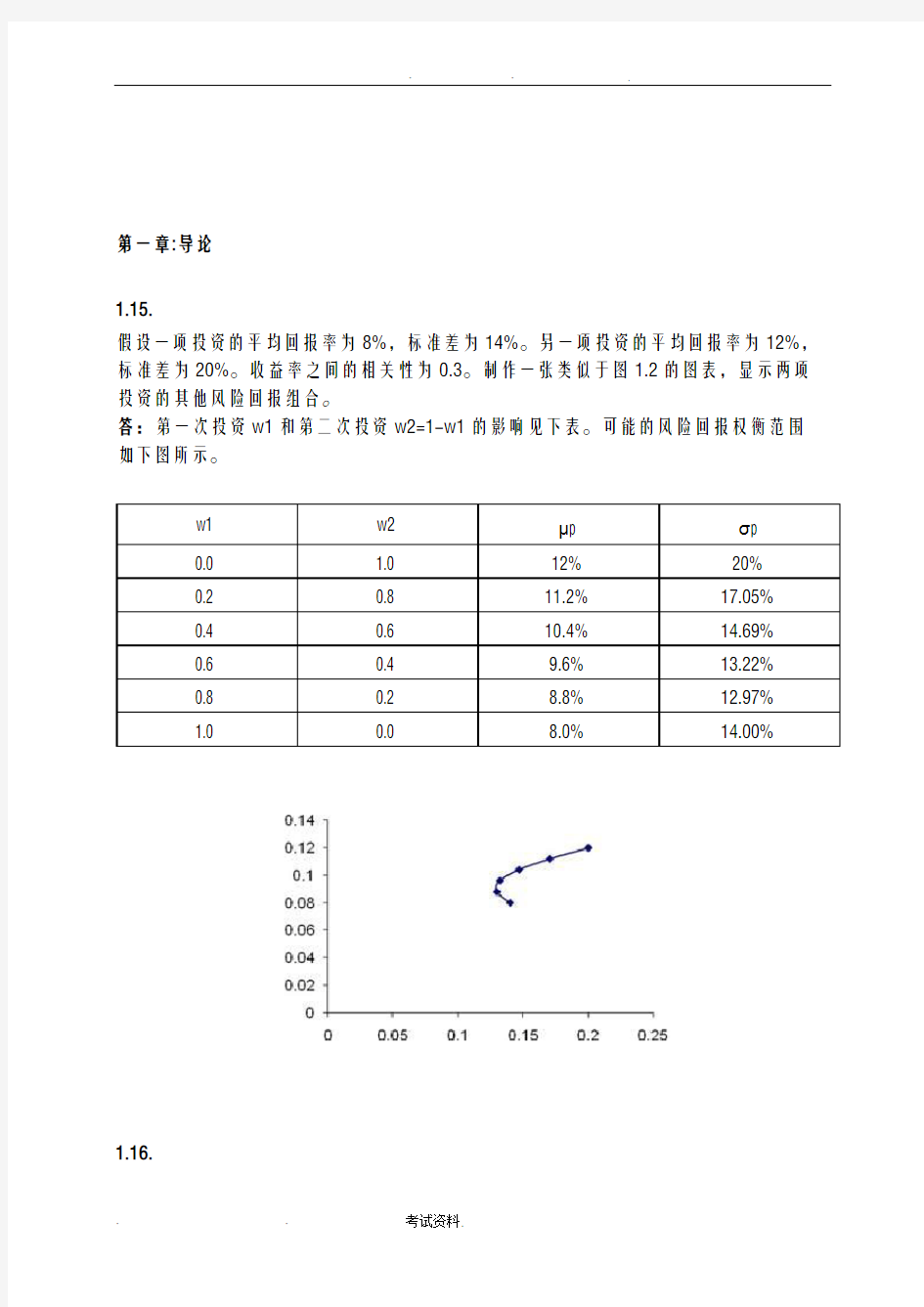

1.15.

假设一项投资的平均回报率为8%,标准差为14%。另一项投资的平均回报率为12%,标准差为20%。收益率之间的相关性为0.3。制作一张类似于图1.2的图表,显示两项投资的其他风险回报组合。

答:第一次投资w1和第二次投资w2=1-w1的影响见下表。可能的风险回报权衡范围如下图所示。

w1 w2 μp σp

0.0 1.0 12% 20%

0.2 0.8 11.2% 17.05%

0.4 0.6 10.4% 14.69%

0.6 0.4 9.6% 13.22%

0.8 0.2 8.8% 12.97%

1.0 0.0 8.0% 14.00%

1.16.

市场预期收益率为12%,无风险收益率为7%。市场收益率的标准差为15%。一个投资者在有效前沿创建一个投资组合,预期回报率为10%。另一个是在有效边界上创建一个投资组合,预期回报率为20%。两个投资组合的回报率的标准差是多少?

答:在这种情况下,有效边界如下图所示。预期回报率为10%时,回报率的标准差为9%。与20%的预期回报率相对应的回报率标准差为39%。

1.17.

一家银行估计, 其明年利润正态分布, 平均为资产的0.8%,标准差为资产的2%。公司需要多少股本(占资产的百分比):(a)99%确定其在年底拥有正股本;(b)99.9%确定其在年底拥有正股本?忽略税收。

答:

(一)银行可以99%确定利润将优于资产的0.8-2.33×2或-3.85%。因此,它需要相当于资产3.85%的权益,才能99%确定它在年底的权益为正。

(二)银行可以99.9%确定利润将大于资产的0.8-3.09×2或-5.38%。因此,它需要权益等于资产的5.38%,才能99.9%确定它在年底将拥有正权益。

1.18.

投资组合经理维持了一个积极管理的投资组合,beta值为0.2。去年,无风险利率为5%,主要股票指数表现非常糟糕,回报率约为-30%。投资组合经理产生了-10%的回报,并声称在这种情况下是好的。讨论这个表述。

答:当市场预期回报率为-30%时,贝塔系数为0.2的投资组合的预期回报率为

0.05+0.2×(-0.30-0.05)=-0.02

或-2%。实际回报率-10%比预期回报率差。投资组合经理的阿尔法系数达到了-8%!

第二章银行

2.15.

监管机构计算,DLC bank(见第2.2节)将报告一项平均值为60万美元、标准差为200万美元的正态分布利润。除了表2.2中的资本外,监管机构还应要求多少股本才能保证99.9%的资本不被亏损冲销?

答:

利润不低于0.6-3.090×2.0=-558万美元的可能性为99.9%。

监管机构将需要58万美元的额外资本。

2.16.

解释存款保险的道德风险问题。如何克服它们?

答:存款保险使存款人对银行的财务状况不那么担心。因此,银行可能能够承担更多的风险,而不会面临存款流失的危险。这是道德风险的一个例子。(保险的存在改变了当事人的行为,导致保险合同的预期支出更高。)银行对其所承担的风险保持足够的资本的监管要求降低了他们承担风险的动机。避免道德风险问题的一种方法(在美国使用)是,让银行为存款保险支付的保费取决于对其所承担风险的评估。

2.17.荷兰拍卖的竞拍者如下:

此次拍卖的股票数量为21万股。投资者付出的价格是多少?每位投资者可获得多少股份?

答:当从高到低排序时,竞买人是B、H、C、A、E和F、D和G。个人B、H、C,总共出价16万股。个人E和F竞购另外80000股。

因此,投资者支付的价格是E和F的出价(即42美元)。个人B,H,C,和A得到他们出价的全部股份。个人E和F各获得25000股。

2.18.

一家投资银行被要求承销一家公司发行的1000万股股票。它正试图在以每股10美元的价格购买股票的坚定承诺和以每股20美分的价格出售股票的最大努力之间做出决定。解释两种选择的利弊。

答:如果它成功出售全部1000万股,其费用将为200万美元。如果它能够以10.20美元的价格出售这些股票,这也将是它在坚定承诺安排中的利润。这一决定可能取决于a)以10.20美元以上的价格出售股票的可能性的估计;b)投资银行的风险偏好。例如,如果该行95%确定它将能够以10.20美元以上的价格出售这些股票,它很可能会选择一个坚定的承诺。但如果评估这种可能性只有50%或60%,它可能会选择一个最佳努力安排。

第三章保险公司和养老基金

3.16条。(提供电子表格)。

使用表3.1计算保险公司向60岁男子签发的500万美元三年期人寿保险合同应收取的最低保费。假设保险费是在每年年初支付的,死亡总是发生在一年的中途。无风险利率为每年6%(每半年复利)。

答:一、二、三年内死亡的无条件概率可从表3.1计算如下:

第一年:0.011046

第二年:(1-0.011046)×0.011835=0.011704

第三年:(1-0.011046)×(1-0.011835)×0.012728=0.012438

因此,0.5倍、1.5倍、2.5倍的预期支出分别为55230.00美元、58521.35美元和62192.17美元。

它们的现值为160824.20美元。这个人的生存概率是

第0年:1

第1年:1-0.011046=0.988594

第2年:1-0.011046-0.011704=0.97725

因此,每年每支付一美元的保费的现值为

2.800458。最低保险费是

=57427.83

或57427.83美元。

3.17

保险公司每年损失的特定类型是一个合理的近似正态分布,均值为1亿5000万美元,标准偏差为5000万美元。(假设保险公司承担的风险是完全非系统性的)一年无风险利率为每年5%,每年复利。估计下列费用:

(a)按比例在一年内支付保险公司费用60%的合同

(b)如果损失超过2亿美元,在一年内支付1亿美元的合同。