现金出入账明细表-------月份

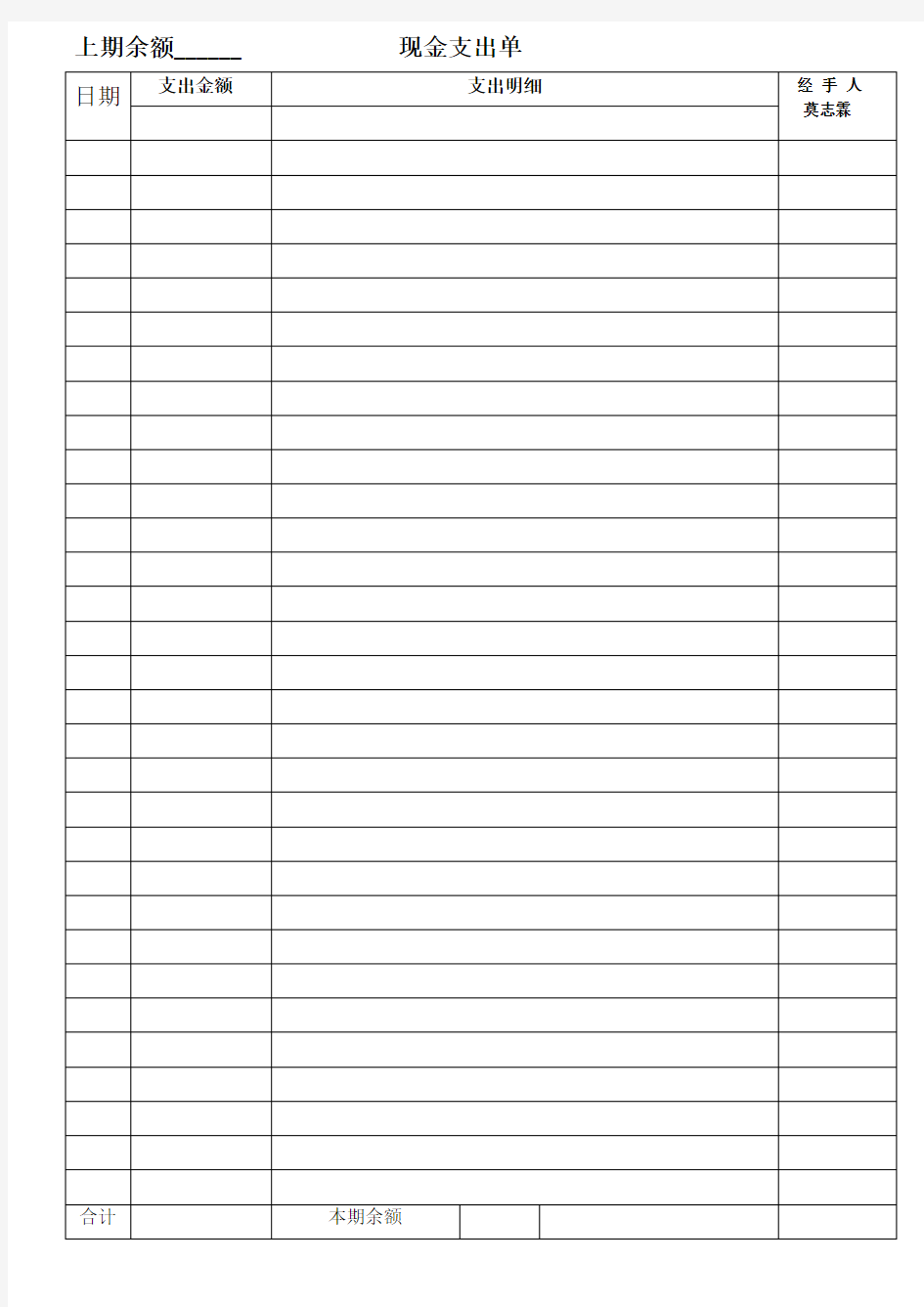

上期余额______ 现金支出单

日期支出金额支出明细经手人

莫志霖合计本期余额

现金流水账表格样本

现金流水账表格样本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1 页从第一行开始写。首先提现金备用。如:5 月18 日买账本一本10 元。在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘 要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额) 3、第1 页最后一行摘要栏里写"过次页" 4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。 5、本月合计就是从本月1 日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额第二个

月:上月余额+ 本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。 现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。 另外,记现金日记账时一定会计规范登记!借方:记载资产的增加,负债的减少和净值的减少。贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方期末余额 =上期贷方余额+贷方本期发生额-借方本期发生额先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,

现金流水账表格样本

现金流水账表格样本-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

现金流水账表格样本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1 页从第一行开始写。首先提现金备用。如:5 月18 日买账本一本10 元。在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘 要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额) 3、第1 页最后一行摘要栏里写"过次页" 4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。

5、本月合计就是从本月1 日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额第二个月:上月余额+ 本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。 现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。 另外,记现金日记账时一定会计规范登记!借方:记载资产的增加,负债的减少和净值的减少。贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方

家庭Excel 记账表格模板的设计思路

家庭Excel记账账本模板的设计思路和方法 ---从流水账到复式记账 结婚成家之后,老婆也开始学习记账管理家庭财务了。一开始的时候老婆用的是流水帐,记录简单的进出金额,所以就用EXCEL做了一张简单的表格。使用了一年多,发现流水账的方式问题很大。主要的是: 1. 现在都流行用信用卡了,用信用卡消费的时候,并没有使用现金。现金是要在还款期时,统一扣除的。可能在我们对账的时候,信用卡还没扣款,造成现金虚多,要做手工的调整。 2. 公司公务的开支很多,占有了一大笔现金,但实际上这些钱,随后公司可以报销下来的。这种预缴性质的账务,在做流水账的时候淹没掉了。在报销前,根本想不到公司欠了个人多少钱。 3. 还有现在两个人有很多卡,借记卡、信用卡。在网上有好几个虚拟账户,比如支付宝之类的。并不只有现金一种资产。对账的时候,要把所有的账户余额加总起来,如果与账务不符,根本不知道是哪个账户出现了问题。 4. 老婆在淘宝有时候也买卖些产品,进货、出货一般都不会即时支付的。就会产生很多应收应付。 流水账记账方法显然对付不过来了,所以需要考虑复式记账法,所谓的复式记账法,就是在发生一笔收支的时候,在资金变动的账户中记一笔,同时在这笔收支应该归类到的类别账户中也记一笔。这样查资金账户可以了解到资金余额;而查类别账户,可以对类别下所发生的账务情况一目了然。 复式记账的确比流水账在财务管理上要好很多,那么具体如何实现呢?我的设计思路是把账务分成3大块:第一块呢,是实际的资产类别账户,记录的是真正的“真金白银”,这一般对应的是各种银行卡、储蓄账户、证券账户、虚拟货币。第二块呢,是收支归类的类别账户。财务管理就是对收支类别的管理,这样对收支就有分门别类的控制。通常来说,家庭的收支类别可以分类如下(示例): 收入类:薪水、奖金、利息收入、礼金收入 支出类别,有基本的“衣食住行”:食品、服装、居住支出、交通费。有车族还会有:汽油费、修理费。此外还有购物、教育费、旅游、孝敬长辈等等。每个人都可以根据自己的生活方式,设置自己的收支类别。每个类别的大项下面又可以分为几个小项,例如“居住支出”可以有“水费”“电费”“上网费”等,这里不做具体示意了。 第三块呢,是更大的项目归类。例如:日常可以归一类,装修可以另外分出一类,开销比较大的旅游啊,或者大型的PARTY开销啊,也可以归为一类。或者按人员做项目归类也是可以的。

现金流水账表格样本[新版]

现金流水账表格样本[新版] 现金流水账表格样本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额 余 2 22 现金收入10000 单据编号就是凭证号,札式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1 页从第一行开始写。首先提现金备用。如:5 月18 日买账本一本10 元。在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘要)1000(贷方)5 18 1 办公费(摘要)10(借 方)990(余额) 3、第1 页最后一行摘要栏里写"过次页" 4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。 5、本月合计就是从本月1 日到最后一日所有开支的合计。贷方 加贷方,借方加借方。第一个月:贷方合计-借方合计=余额第二个月:上月余额+ 本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。

现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了,毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。 另外,记现金日记账时一定会计规范登记,借方:记载资产的增加,负债的减少 和净值的减少。贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,应该是记在应收帐款的借方借方期末余额= 上期借方余额+借方本期发生额-贷方本期发生额贷方期末余额 =上期贷方余额+贷方本期发生额-借方本期发生额先熟悉 会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,哪些是损益类的,比如说现金是资产类的,资产类的借方为增加方,贷方为减少方。比如公司收到A 公司前欠款,那么借:现金贷:应收账款说明现金(资产)增加了,欠款减少了应收账款 (资产)减少了。 1、对于资产类、费用类账户(如现金、银行存款、材料、固定资产、应收 款、管理费用、主营业务成本等),"借"就是加,"贷"就是减。 2、对于负债、所有者权益、收入类账户(如应付款、长/短期借款、主营业务收入、实收资本、本年利涥等),"借"就是减,"贷"就是加。(借、贷只是一个记账符号,没有什么实际意义。会计中,资产类和费用类科目,借表示增加,贷表示减少;损益类和所有者权益类科目,借表示减少,贷表示增加。)会计中的蓝字是指札常的记录,是札数;红字表示负数

公司流水账表格下载

公司流水账表格下载 篇一:公司流水账表 2014.月份 单位:元 注:填写要清晰,不得涂改,月底上缴。 篇二:流水账表格范本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项 1 办公用品 100 2 22 机械 2 运费 3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入 10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1页从第一行开始写。首先提现金备用。 如:5月18日买账本一本10元。在报销凭证右上角写一个1,日记账登记方式如下: 月日凭证号码对方科目摘要 1 贷方借方余额 5 18 提现(摘要) 1000(贷方) 5 18 1 办公费(摘要) 10(借方) 990(余额) 3、第1页最后一行摘要栏里写“过次页”

4、第2页第一行写“承前页”,最后一行也写“过次页”,后面均同第2 页。 5、本月合计就是从本月1日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额 第二个月:上月余额+本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。 在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了~~毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白, 2 问题就大了。另外,记现金日记账时一定会计规范登记~~~借方:记载资产的增加,负债的减少和净值的减少。 贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,,应该是记在应收帐款的借方 借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额 贷方期末余额=上期贷方余额+贷方本期发生额-借方本期发生额 先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,哪些是损益类的,比如说现金是资产类的,资产类的借方为增加方,贷方为减少方。比如公司收到A公司前

流水账表格范本

月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项 1 办公用品 100 2 22 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1页从第一行开始写。首先提现金备用。 如:5月18日买账本一本10元。在报销凭证右上角写一个1,日记账登记方式如下: 月日凭证号码对方科目摘要贷方借方余额 5 18 提现(摘要)1000(贷方) 5 18 1 办公费(摘要)10(借方)990(余额) 3、第1页最后一行摘要栏里写“过次页” 4、第2页第一行写“承前页”,最后一行也写“过次页”,后面均同第2页。 5、本月合计就是从本月1日到最后一日所有开支的合计。贷方加贷方,借方加借方。 第一个月:贷方合计-借方合计=余额 第二个月:上月余额+本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。 在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。另外,记现金日记账时一定会计规范登记!!!借方:记载资产的增加,负债的减少和净值的减少。 贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,,应该是记在应收帐款的借方 借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额 贷方期末余额=上期贷方余额+贷方本期发生额-借方本期发生额 先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,哪些是损益类的,比如说现金是资产类的,资产类的借方为增加方,贷方为减少方。比如公司收到A公司前

现金流水账表格样本

现金流水账表格样本本页仅作为文档页封面,使用时可以删除 This document is for reference only-rar21year.March

现金流水账表格样本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1 页从第一行开始写。首先提现金备用。如:5 月18 日买账本一本10 元。在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘 要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额) 3、第1 页最后一行摘要栏里写"过次页" 4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。

5、本月合计就是从本月1 日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额第二个月:上月余额+ 本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。 现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。