材料发出成本计算例题

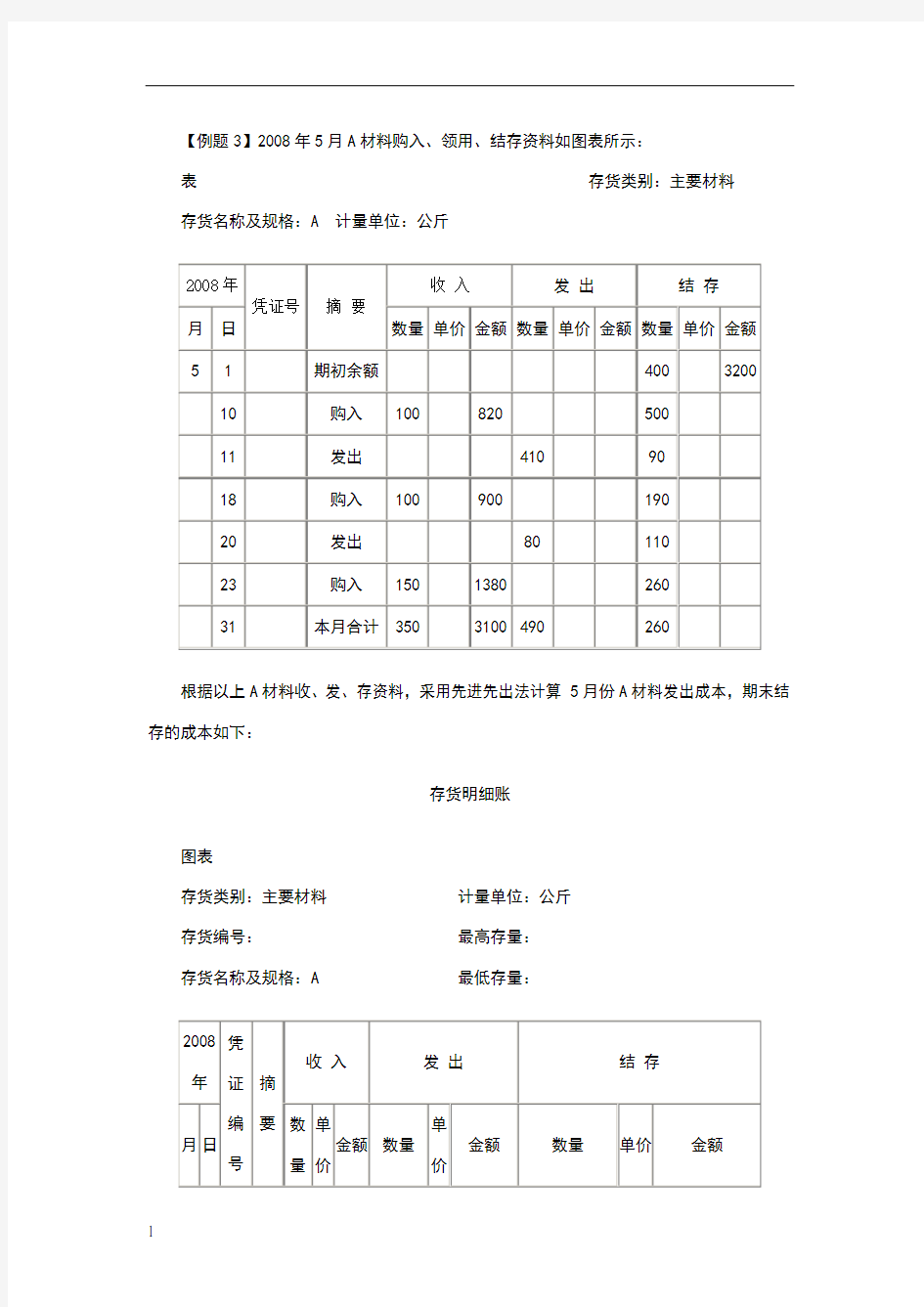

【例题3】2008年5月A材料购入、领用、结存资料如图表所示:

表存货类别:主要材料

存货名称及规格:A 计量单位:公斤

根据以上A材料收、发、存资料,采用先进先出法计算5月份A材料发出成本,期末结存的成本如下:

存货明细账

图表

存货类别:主要材料计量单位:公斤

存货编号:最高存量:

存货名称及规格:A 最低存量:

5月11日发出 A材料的实际成本:×400+×10=3282(元)5月20日发出 A材料的实际成本:×80=656(元)

全月发出 A材料的实际成本: 3282+656=3938(元)

月末结存 A材料的实际成本: 3200+3100-3938=2362(元)

(3)全月一次加权平均法

全月一次加权平均法是以本月期初结存存货成本和本月全部收入存货成本之和除以本月期初结存存货数量和本月全部收入存货数量之和,计算出存货的加权平均单价,从而确定存货发出成本和库存成本的一种方法。

具体计算方法如下:

期初结存存货实际成本+本期收入存货实际成本

加权平均单价=———————————————————————

期初结存存货数量+本期收入存货数量

本期发出存货成本=加权平均单价×本期发出存货数量

期末结存存货成本=加权平均单价×期末结存存货数量

如果计算出的加权平均单价不是整数,就要将小数点后数字四舍五入,为了保持账面数字之间的平衡关系,可以采用倒挤成本法计算期末结存存货的成本,即:期末结存存货成本= 期初结存存货城本+本期收入存货的成本-本期发出存货的成本全月一次加权平均法的特点是:将价格波动对成本的影响平均化。

【例题4】仍以【例题3】 A材料收、发、存资料为例,采用加权平均法计算5月份 A 材料发出成本,期末结存的成本成本如下:

存货明细账

图表单位:元

存货类别:主要材料计量单位:公斤

存货编号:最高存量:

存货名称及规格:A 最低存量:

3200+3100

A材料的加权平均单价=—————————— = (元)

400+350

本月发出A材料的成本= ×490=4116(元)

月末库存A材料的成本= ×260=2184(元)

(4)移动加权平均法

移动加权平均法是用本次收入存货成本加原有库存存货成本,除以本次收入存货数量加原有库存存货数量,据以计算加权平均单价,并对发出存货进行计价的一种方法。

具体计算方法如下:

原有结存存货实际成本+本批收入存货实际成本

加权平均单价=————————————————————————

原有结存存货数量+本批收入存货数量

【例题5】仍以上述【例题3】 A材料收、发、存资料为例,采用移动加权平均法计算5月份 A材料发出成本,期末结存的成本如下:

存货明细账

图表单位:元

存货类别:主要材料计量单位:公斤

存货编号:最高存量:

存货名称及规格:A 最低存量:

正确答案』

3200+820 5月10日收入 A材料后的加权平均单价=——————= (元)

400+100 5月11日发出A材料的实际成本= ×410=(元)

5月11日A材结存实际成本= ×90=(元)

+900

5月18日收入A材料后的加权平均单价= ——————= (元)

90+100 5月20日发出A材料的实际成本= ×80=684 (元)

5月20日 A材料结存的实际成本= ×110=(元)

+1380

5月23日收入A材料的后的加权平均单价=——————= (元)

110+150 5月份发出A材料的实际成本= + 684=元

5月份A材料结存实际成本=260×=元

或=3200+3100 - =元