EC120型直升机运营成本比较

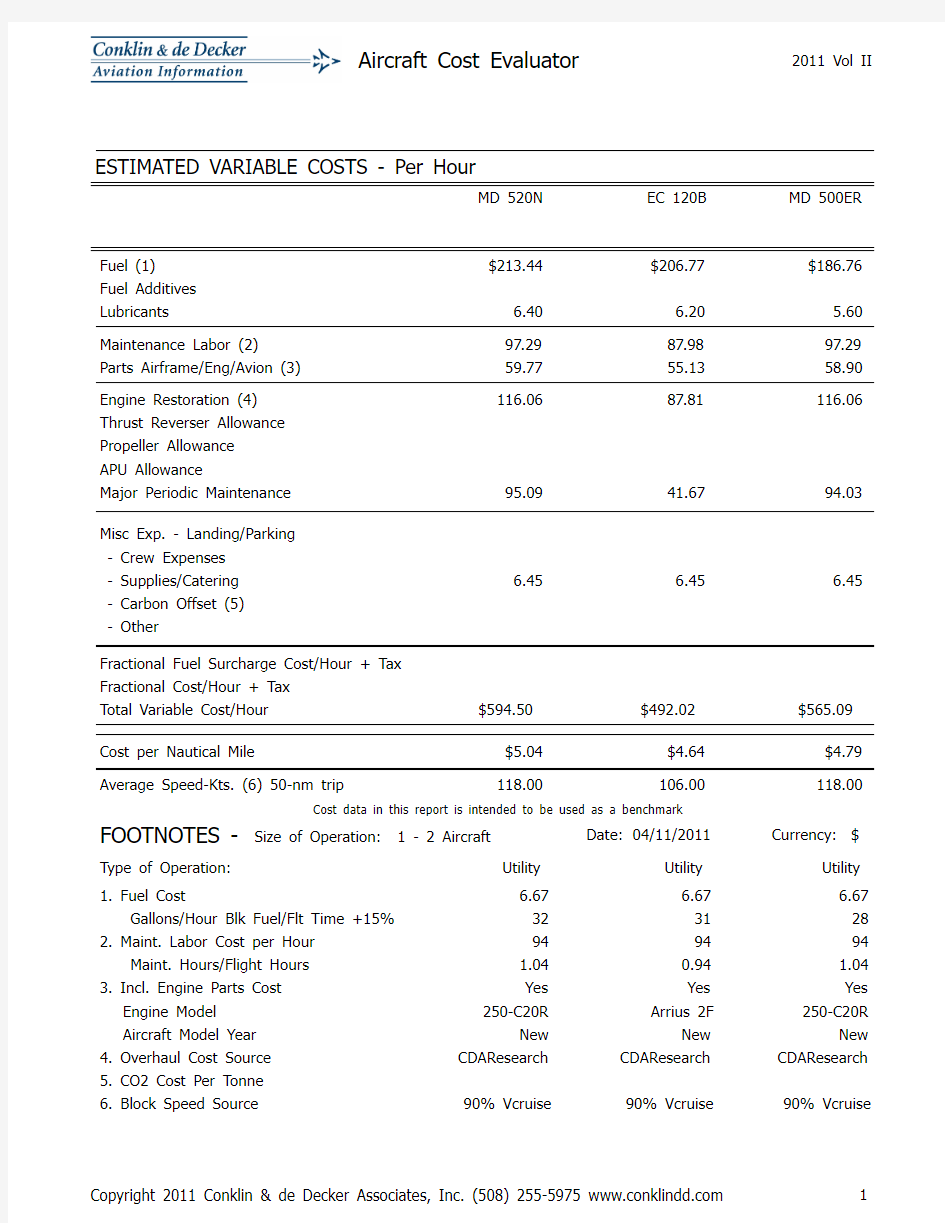

ESTIMATED VARIABLE COSTS - Per Hour

Fuel (1)MD 520N

EC 120B

MD 500ER

Fuel Additives Lubricants

Maintenance Labor (2)Parts Airframe/Eng/Avion (3)$213.44

$206.77

$186.76

6.40 6.20 5.609

7.2987.9897.2959.7755.135

8.90Engine Restoration (4)Thrust Reverser Allowance Propeller Allowance APU Allowance

Major Periodic Maintenance Misc Exp. - Landing/Parking - Crew Expenses - Supplies/Catering - Other

Fractional Cost/Hour + Tax Total Variable Cost/Hour FOOTNOTES - Size of Operation: 1 - 2 Aircraft

Type of Operation:1. Fuel Cost

2. Maint. Labor Cost per Hour Maint. Hours/Flight Hours

3. Incl. Engine Parts Cost Engine Model

4. Overhaul Cost Source 6. Block Speed Source

116.06

87.81

116.06

95.0941.6794.03

6.45 6.45 6.45

$594.50

$492.02

$565.09

118.00

106.00

118.00$5.04$4.64$4.79Utility Utility Utility 6.67 6.67 6.673231289494941.040.94 1.04Yes Yes Yes 250-C20R

Arrius 2F

250-C20R

CDAResearch

CDAResearch CDAResearch 90% Vcruise

90% Vcruise

90% Vcruise

Date: 04/11/2011

Currency: $

Average Speed-Kts. (6) 50-nm trip

Cost per Nautical Mile

- Carbon Offset (5) Aircraft Model Year 5. CO2 Cost Per Tonne New

New

New

Cost data in this report is intended to be used as a benchmark

Gallons/Hour Blk Fuel/Flt Time +15%Fractional Fuel Surcharge Cost/Hour + Tax

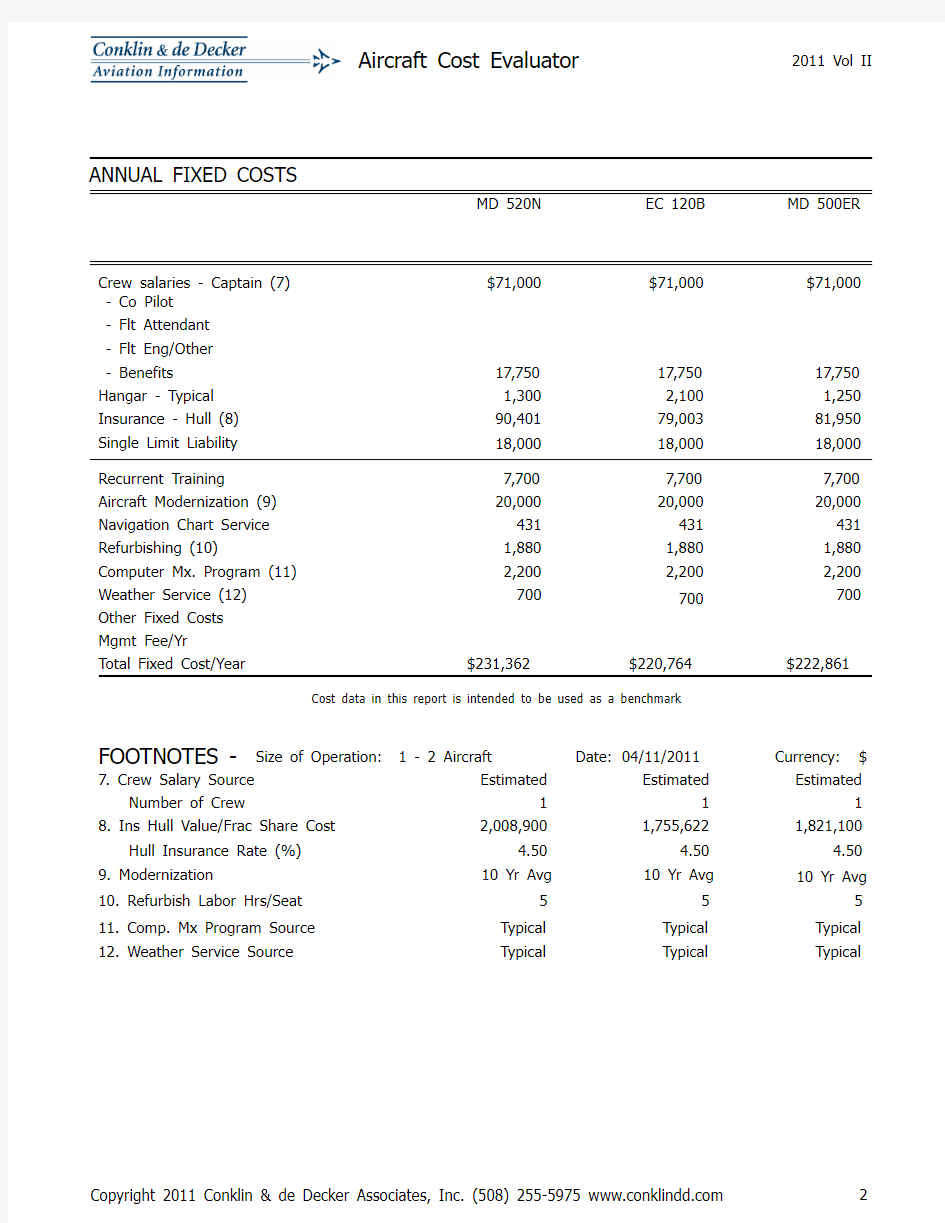

ANNUAL FIXED COSTS

$71,000$71,000$71,000

17,75017,75017,7501,3002,1001,250MD 520N

EC 120B

MD 500ER

Crew salaries - Captain (7) - Co Pilot - Flt Eng/Other - Benefits Hangar - Typical Insurance - Hull (8)Single Limit Liability 90,40179,00381,950Typical

Recurrent Training Aircraft Modernization (9)Navigation Chart Service Refurbishing (10)

Computer Mx. Program (11)Weather Service (12)Other Fixed Costs Total Fixed Cost/Year

7,7007,7007,70020,00020,00020,0004314314311,8801,8801,8802,2002,2002,200700

700

700

Mgmt Fee/Yr

$231,362$220,764$222,861

FOOTNOTES -Date: 04/11/2011

Currency: $7. Crew Salary Source Number of Crew

8. Ins Hull Value/Frac Share Cost Hull Insurance Rate (%)9. Modernization

10. Refurbish Labor Hrs/Seat 11. Comp. Mx Program Source 12. Weather Service Source

Estimated

Estimated

Estimated

1

1

1

2,008,900

1,755,622

1,821,100

4.50 4.50 4.5010 Yr Avg

10 Yr Avg

10 Yr Avg

555Typical Typical Typical Typical

Typical

Size of Operation: 1 - 2 Aircraft

Cost data in this report is intended to be used as a benchmark

18,00018,00018,000 - Flt Attendant

ANNUAL BUDGET

MD 500ER

MD 520N

- Hours Variable Cost Fixed Cost

Total Cost (No Depreciation) - Per Hour

Total Cost (No Depreciation)Book Depreciation (13)Total Cost (Book Dep) - Per Hour Total Cost (No Depreciation)Market Depreciation (14)Total Cost (Market Dep.) - Per Hour

EC 120B

45,00045,00045,000381425381226,505209,107215,299231,362220,764222,861200,890175,562182,110100,44587,78191,055$558,312$517,652$529,2141,465.001,218.001,389.0012.4111.5011.763.10

2.88

2.94

$457,867$429,871$438,1591,202.001,011.00

1,150.00

10.179.559.742.54 2.39 2.43$658,757$605,433$620,2691,729.001,425.001,628.0014.6413.4513.783.66 3.36 3.45457,867429,871438,159457,867429,871438,159Footnotes - Size of Operation: 1 - 2 Aircraft

13. Book Depreciation Rate 14. Market Depreciation Rate

10% per yr

10% per yr

10% per yr

5.00

5.00

5.00

Currency: $Date: 04/11/2011

Utilization - Nt. Miles - Per Nt. Mile

- Per Seat Nt. Mile - Per Nt. Mile - Per Seat Nt. Mile - Per Nt. Mile

- Per Seat Nt. Mile

Cost data in this report is intended to be used as a benchmark

MD 520N

4.40EC 120B

MD 500ER

- Width - Length

- Width

- External

Typical Crew/Pass Seating - Maximum Landing - Basic Operating - Usable Fuel

- Maximum Certified Price - New (Corporate)/1000 - Pre Owned Rng/1000 4.10 4.404.50 4.40 4.503.507.54 3.5048.0067.0048.003.60 3.80 3.602.70 5.61

2.705.00 5.00

5.0021.00 5.003,350

3,780

3,000

1,9972,4671,8934037304039505837041,3531,3131,107Yes Yes Yes 1,9591,7061,771720/780

730/1 700

432/637

1992 - to present

1997 - to present

1983 - to present

1/41/41/4GENERAL COMPARISON

Cabin-Height (Ft.)Cabin volume (Cu. Ft.)Cabin Door Height (Ft.)Baggage -Int. (Cu.Ft.)Weight-Max Take-off (Lbs.)Payload-Full Fuel (Lbs.)IFR Certified

No No No - Years Produced

PERFORMANCE COMPARISON

MD 520N

EC 120B

MD 500ER

Seats Full

Ferry Range - (Pilot(s) only, no pax) Seats Full

Ferry Range - (Pilot(s) only, no pax)Landing Field Length - FAR 91 - One Engine Out - Normal - Long Range - Service OEI

138240174173

340

215

1,546

1,305

1,770

135

125

136

128

110

127

20,00020,00016,000Range-NBAA IFR Res (N.Mi.)Range-30 Min. Res (N.Mi.)Balanced Field Length (Ft.)Rate Of Climb (Ft/Min)Cruise Speed-Max (KTAS)Stall Speed (IAS)

Ceiling-Service MTOW (Ft.) - Hover IGE (Helicopter Only) - Hover OGE (Helicopter Only)

9,30012,9008,5005,600

11,300

6,000

- Certified 20,000

20,000

16,000

Landing Field Length - FAR 121Landing Field Length - FAR 135

航空公司成本构成分析及成本控制措施

航空公司成本构成分析及成本控制措施摘要:我国航空公司在管理特别是成本管理方面仍没有较大进展,在航空工业发展时 成本的控制至关重要,降低运营成本、增加收益势在必行。本文针对成本的构成从内容和特点上进行分析,并提出成本控制措施。 关键词:航空公司;成本;构成;控制措施 一、绪论 在目前全球经济深受金融危机严重影响、油价上升上涨背景下,航线票价也遇上更大压力。油价高企、加上票价下跌对国内地航空公司盈利能力构成严峻考验。我国航空业要从上世纪70美国航空业的大危机中汲取教训和经验,从航空公司发展战略入手,严格控制运营成本,实行总成本领先战略,以适应日益严峻的航空竞争。总成本领先战略重点是不断地寻求在不牺牲可接受的质量和关键特色的前提下降低成本,使企业的成本低于主要竞争对手,并以行业行业平均成本水平或其平均成本水平为其产品定价。采用成本领先战略,不仅可以应对现有竞争对手的竞争,而且在强有力的供应商、用户价格压力下,保持较好的收益,并且通过以规模经济或成本优势等形式建立的提高进入壁垒,阻挡潜在进入者;在与替代品竞争时,成本领先企业比本产业中的其他企业处于更有利的地位。 二、航空公司成本构成 就航空公司总的成本而言,根据成本变动情况划分为固定成本和变动成本。根据成本可控程度划分为可控成本和不可控成本和不完全可控成本,比如旅客服务费、业务代理费、利息支出、营业费用、工资支出等管理费用属于可控的成本,飞机的拥有成本、航油成本、个别营运成本等成本属于不完全可控成本,民航建设基金、税金、起降服务费、机场收费等属于不可控成本。从成本的发生状况来看,飞机拥有成本、飞机和发动机的维修成本、航油费用、机场费用、人工成本是总成本中的几个最重要的部分,也是成本控制的重点。其中,飞机拥有成本是在飞机引进阶段决定的,控制该项成本的要点是在引进阶段决策的科学性和经济性。后面几项成本项目是在运行过程中发生的,基本都是变动成本,运行过程中的变动性比较大,是运行流程中成本控制的重点。从整个成本构成方面看,国内的航空公司与国外低成本航空公司在成本可控方面存在很大不同,国外低成本航空公司对成本的可控程度要远远地高于我们。西方和欧洲国家的天空是开放的,机场收费标准更趋于合理,航线是航空公司自己选择的。那些低成本航空公司基本上飞一些收费偏低的中小机场,大大提高飞机的利用率,减少过站时间,基本不配旅客餐食,减少人机比。 三、我国航空公司成本构成特点 1固定成本高。民航运输企业的成本由固定成本和变动成本构成,固定成本的主要部分是民用航空器的折旧费用、飞机租赁费构成、管理费用和财务费用。据调查,购置1架空中客车需耗费4000万美元以上,一架宽体波音777价值1.5亿美元,一架波音747货机1.6亿美元以上,一架空客A380更需要2亿美元。由于飞机购置成本很高,加之我国民航的行业会计准则规定飞机、发动机的折旧期限是10-15年,远低于国际通行会计准则

某高速公路建设项目财务分析

第六节案例分析——公路建设项目财务分析 CJ高速公路的路线全长169.045公里,为国道主干线SR高速公路经JX省 西部腹地一段,即CF至JYS段。 一、基本概况 其基础数据分析如下: 1.交通量预测 交通量预测采用“四阶段”预测法,即社会经济预测,集中、发生量的预测,分布 2.建设规模 拟建高速公路经交通量预测,全线年平均昼夜交通量折合成小客车2008年为14498辆,2017年为27181辆,2027年为43504辆。根据预测的远景交通量,分别对计算行车速度、通行能力和服务水平的分析论证,确定拟建项目采用高速公路标准建设,计算行车速度为100公里/小时,双向四车道,路基宽26米。 3.计算期 本项目确定计算期为25年,其中,建设期5年,运营期为20年。

4.费用估算 ⑴建设费用 本项目建设投资为536950 万元,其中: ①建筑安装工程费372096 万元 ②设备及工器具购置费8423 万元 ③工程建设其他费用43569 万元 ④建设期贷款利息41745 万元 ⑤预备费71117 万元 采用扩大指标估算,项目所需流动资金约为5330 万元。 项目总投资使用计划与资金筹措表如下: ⑵运营总费用估算 ①养护费 项目所在地区现有公路养护费用约为14万元/公里年,日常养护费用为264万元/年。 ②管理费用 本项目预计设置13个收费站,全线收费及管理人员830人,收费站的管理费用为440万元/年,并均以每年3%的速度递增。收费站每年的管理费用预计为3322万元。评价期内,考虑职工工资的实际增长(不考虑物价上涨因素),预计管理费的财务费用将以年递增3%的速度逐年增加。 ③大修费用 大修费用主要是路面重新罩面费用,按通车运营后每十年进行一次大修考虑,第一次大修费用为31614万元/次,第二次大修费用为43698万元/次。 ④折旧费 2006~2010年每年提折旧费23078万元,2011年以后每年提取折旧费21052万元。 ⑤利息支出

电信集团运营成本统计体系

电信集团运营成本统计 体系 Document number:BGCG-0857-BTDO-0089-2022

xx电信集团服务有限公司运营成本统计报表体系 XX电信集团战略发展中心

目录

运营成本统计报表体系 为了全面反映整体及各运营城市的经营效益,跟踪不同运营主体运营成本变动趋势,为公司计划与预算编制、运营政策制定、价格管理、下属公司绩效考核、资源分配优化等提供依据,总部战略发展中心决定从4月份开始推行全面的成本统计报表体系。报表体系在全面反映公司成本信息的基础上,同时对比重较大的出口成本、线路成本、人力资源成本、机房成本进行定期跟踪。请各下属公司、总部相关部门协助完成相关工作。 1涉及的管理主体和部门 总部战略发展中心:负责成本统计报表体系工作的整体协调和汇总,并定期发布效益分析报告及其它专项成本分析报告。 分公司:负责以月为周期向总部战略发展中心上报城市成本报表,每月初10个工作日内完成上月报表上报工作。 总部财务管理部:负责以月为周期向总部战略发展中心提供总部费用报表、骨干出口及骨干线路租赁报表,报表于月初10个工作日内报战略发展中心。定期发布总部预算执行情况分析报告。 总部网络运维部:负责对骨干网络资源租用和使用情况进行动态跟踪,并与战略发展中心保持定期沟通,共同完成定期编制发布骨干网效益分析报告的工作。

总部人力资源部:负责以月为周期向总部战略发展中心提供总部薪资结构报表,报表于月初10个工作日内报战略发展中心。 2成本统计报表表式 本部分将依次介绍报表体系涉及的各种表式设计,其中涉及到两个关于时间的名称:报表月度和填报日期。报表月度是指报表信息所反映的月份,例如“2004年4月公司运营成本汇总表”中的“2004年4月”为报表月度。填报日期是指报表上报总部战略发展中心的日期。 报表体系构成与分工 成本统计相关表格一览 说明:除表1外,当月其它报表要求在下月10个工作日内上报

航空公司收益管理分析

航空公司收益管理论文 收益管理是航空公司运输市场经营环境不断变化,航空公司运营管理理念、方法技术不断发展的产物。市场竞争机制的引入必定会使航空公司在进一步缩减运营成本和财务费用的同时,在营销创新方面也将推陈出新,制定科学、合理和切实可行的营销方案,而其最终目的是为了建立一整套有效的航空营销收益管理体制,实现航空公司收益最大化以进一步扩大利润来满足航空公司利益相关者的需求和投资回报。 一、浅谈航空公司运营特点。 1、航空运输产品的不可存性。航空公司产品与其他产品的最大不同在于,产品服务的不可存性。当飞机起飞的一刹那,如果机票还没有卖出去,或者是可还没有登机,飞机上的座位就被白白的浪费掉了。降低航班上作为的虚耗可以提高航空公司的收益。 2、航空公司产品的预售性。这个同其他运输行业具有相同的特性。通过订座系统,在飞机起飞前就将产品(座位)销售到旅客手中。正是由于这些特点,航空公司经常将无法准确把握销售情况。有些订妥座位的旅客就常常因为某种原因临时取消或改变行程,其原有座位由于无法及时销售给其他人而白白虚耗掉,给航空公司带来了不必要的损失。因此,航空公司应该准备预测未来旅客预订的趋势,降航班座位虚耗的损失降低到最低限度。 3、相对固定的生产能力(航空公司运力)。航空公司大体要进行航空公司经营决策与计划。公司在一条航线上投入的机型和班次是相对固定的。一方面,航空公司做决策计划与飞机投入生产运营存在时间差。另一方面,由于运力(飞机座位)的限制,在市场需求旺季,航空公司不能够满足旅客的需求,一些旅客因而无法按其意愿订到座位。因此航空公司应及时确定最佳的订座限额,包括座位超订限额,有效的分配及合理的利用相对固定和有限的飞机座位。 4、市场需求的多样性。旅客按照其旅行行为可以分为多种类型,有些旅客对价格比较敏感,如学生、旅游者;有些旅客则对服务比较在意,如公务旅客。航空公司应当将其市场按照旅客的不同需求进行划分,为不同类型的旅客确定不同的运价等级。实践证明,市场划分得越细,价格差异就会越大,收益管理的作用也就越显著。 5、同一航班中不同的旅客需求。由于航空公司航线网络的形成,在其具体航班上,旅客也可以将行程分为直达和中转旅客。不同类型旅客其销售运价尊在着很大的差别。航空公司可以在销售过程中,对旅客的行程进行有效的空盒子和管理,尽可能多地将座位销售给直达旅客及国际长线旅客。 6、航空公司市场需求的不稳定性。季节变幻、经济发达市场的区域性都可能导致航空公司的收益在不同的时间发生较大的波动。公司应在市场淡季刺激需求增长,而在市场旺季尽可能的增加营运收入。 7、航空公司运输产品的高固定性、低边际变动成本性。对于某一具体航班来说,几乎所有的成本(包括飞机成本、飞行成本)都可以看作是固定的,而旅客服务的变动成本,如

物业经营管理成本测算方案

物业经营管理成本测算 物业概况1、用地面积:9984.85m2 2、总建筑面积:23470m2 3、地上建筑面积:19970 m2 4、地下建筑面积:3500 m2 5、建筑占地面积:4450m2 6、建筑密度:44.6% 7、建筑容积:2.008、绿化率:30.4%9、商铺:9000 m210、商务公寓:10970 m211、停车位:92 各位上述项目,物业经营管理成本应怎么测算?欢迎大家参与二、人员配置架构设置说明:1、商务间共计214间,在初期按40%的入住计算,即85间。按每个服务员做13间计算则需7名/班×2班=14人。- - - 2、总人数控制在65人以内。三、物管费的成本测算 1、管理、服务人员的工资和按规定提取的福利费。 (1)人员编制和基本工资标准:见表(01) 人员编制和基本工资标准表(01) 序号项目人数(人)工资标准(元/月)总额(元/月)一管理人员13 2346.00 30500.00 四维修人员5 1000.00 5000.00 二收费员3 800.00 2400.00 五治安员20 750.00 15000.00 三服务员14 600.00 8400.00

六保洁员6 550.00 3300.00 七合计序号:一项目人数(人):管理人员13工资标准(元/月):2346.00总额(元/月):30500.00(2)费用测算 管理\服务人员的工资和按规定提取的福利费测算见表(02) 工资福利费测算表(02) 序号项目金额(元/月)依据测算结果(元/月.M2)一基本工资 二福利费20341.50注(1) 1.148 三加班费/ /暂不计 四服装费1625注(2) 0.081 五合计 注(1):福利费为工资总额的35.5%, 其中福利基金占工资总额的14%;教育基金占工资总额的1.5%;社会保险占工资总额的20%。 注(2):服装按年均300元/人计算,则每月分摊为: 65×300元/人/年÷12月=1625(元/月) (1)采用总体匡算思路进行测算。住宅建造成本按1200元/M2计算,公共设施、设备建造成本统一按30%计取,折旧年限按25年计算,维修保养费按月折旧费的40%提取。则: 维修保养费=[(1200元/M2×30%)÷(25年×12月/年)]×40% =(360÷300)×40% =0.48元/月.平方米

经营分析主要内容讲解学习

经营分析主要内容 几年经营下来,大家一定很关心自己的业绩,我们可以通过市场角度、财务角度和综合绩效评价等方面对企业的经营进行分析,从而揭示企业经营中的问题,以及提供创造价值途径。 利用学习过的财务管理知识对企业的经营状况进行分析。分析可从以下方面展开。 1企业筹资分析 1)企业筹资分析的意义:企业筹资分析有利于保证生产经营顺利进行;有利于降低企业筹资成本;有利于权衡收益与风险。 2)企业筹资成本分析。企业筹资成本是指企业因获取和使用资金而付出的代价或费用,它包括筹资费用和资金使用费用两部分。 企业筹资总成本=企业筹资费用+资金使用费用 企业筹资成本或单位资金成本(资金成本率)能够综合说明企业资金筹集的效益状况,通常资金成本率越低,说明企业筹资效益越好,反之,资金成本率越高,则说明筹资效益越差。 3)企业筹资结构分析。通过筹资结构分析,可以促使企业筹资结构优化,改善企业财务状况,提高企业承担财务风险的能力,降低企业的筹资成本。 ?企业负债筹资结构分析 一般认为该指标为50%比较正常,超过100%为企业破产的警界线。 一般说,在全部负债构成率正常情况下,流动负债构成率不应太高,否则企业短期偿债 能力可能会受到影响。 一般说,在全部负债构成率合理的情况下,长期负债构成率较高,对企业生产经营是有利的,因为给缓解企业短期负债的压力。对企业负债筹资结构分析,不仅可从静态角度分析各项同结构的合理程度,而且还可以从动态的角度比较各项负债结构情况或变动趋势。 ?企业所有者权益筹资结构分析 资金使用费用单位资金成本=筹资金额-筹资费用 =?∑ 某筹资方式成本该筹资方式筹资额综合资金成本各筹资方式筹资总额=100%?全部负债全部负债构成率全部资产=100%?流动负债流动负债构成率全部负债 =100%() ?所有者权益所有者权益构成率全部资金或资产=100%?长期负债长期负债构成率全部负债

关于 PPP 项目政府运营补贴支出计算过程的分析

关于 PPP 项目政府运营补贴支出计算过程的分析 随着建设领域融资体制、建设模式的改革,PPP 建设模式越来越多的被用于建设行业。业。为有序推进政府和社会资本合作(Public-Private- Partnership)项目的顺利实施和推进,有效防范和控制财政风险,财政部印发财金[2015]21 号《政府和社会资本合作项目财政承受能力论证指引》,该文件的出台是为了识别、测算政府和社会资本合作项目的各项财政支出责任,科学评估项目实施对当前及今后年度财政支出的影响,为PPP 项目提供财政政管理依据。 在政府和社会资本实际合作中,运营补贴支出计算结果,成为了社会资本和政府共同关注的焦点。运营补贴支出的规模,成为项目是否能够实施的核心。但目前,运营补贴支出计算公式的复杂性,导致大家在实际运用时对公式的理解各不相同,本文将重点对政府运营补贴支出的测算公式做出分析。 1 PPP 项目操作模式及相应的付费模式 1.1 非经营性项目———政府承担全部运营补贴支出责任 对于缺乏“使用者付费”基础、主要依靠“政府付费”回收投资成本的项目,可通过政府购买服务,采用建设—拥有—运营、委托运营等市场化模式推进。 在这种模式下,政府应在运营补贴期间,承担全部运营补贴支出责任。 1.2 准经营性项目———政府承担部分运营补贴支出责任 对于经营收费不足以覆盖投资成本、需政府补贴部分资金或资源的项目,可通过政府授予特许经营权附加部分补贴或直接投资参股等措施,采用建设—运营—移交、建设—拥有—运营等模式推进。建立投资、补贴、与价格的协同机制,为投资者获得合理回报积极创造条件。 在这种模式下,政府应在运营补贴期间,政府承担部分运营补贴支出责任。 1.3 经营性项目———政府不承担运营补贴支出责任 对于具有明确收费基础,并且经营收费能够完全覆盖投资成本的项目,可通过政府授予特许经营权,采用建设-运营-移交、建设—拥有—运营—移交等模式推进。 在这种模式下,政府不承担运营补贴支出责任。 2 运营补贴支出的计算分析 在上述前两种模式下社会投资人为获得合理回报,必须获得政府补贴。政府补贴支出数额的计算公式不尽相同,但是计算原理一致。本文仅对计算较为复杂的,在可行性缺口补助模式下,政府年补贴支出数额计 算公式做出详细分析,对政府承担全部运营补贴支出责任的运营补贴计算公式不再赘述。 计算公式描述:当年运营补贴支出数额=项目全部建设成本×(1+合理利润)×(1+年度析现率)n /财政运营补贴周期(年)+年度运营成本×(1+合理利润率)-当年使用者付费(1)项目全部建设成本:指社会资本方承担的建设成本(折算成各年度现值); (2)年度折现率:应考虑财政补贴支出发生年份,并参照同期地方政府债2 券收益率合理确定; (3)合理利润率:以商业银行中长期贷款利率水平为基准,充分考虑可用性付费、使用量付费、绩效付费的不同情景,结合风险等因素确定; (4)n 代表折现年数; (5)财政运营补贴周期指财政提供运营补贴的年数。 3 公式基本原理分析 此公式计算过程比较复杂,涉及到的数据、比率较多,为了准确、正确理解公式中所

中国五大航空企业经营数据分析

2017上半年国内五大航企经营数据统计 截止到2017年8月底,各大上市航空公司基本都对发布了2017年半年报。本文针对南方航空、东方航空、海航控股、春秋航空以及吉祥航空五大航空公司上半年的经营数据进行统计对比,上半年该五大航企共实现营收亿元,归属于上市公司股东的净利润亿元,旅游运输量亿人次。 五大航企中营收同比增速最快的是海航控股,与去年同期相比增长%。净利润最高的航企是东方航空,2017上半年共实现净利润亿元,同比增长%。旅客运输量最多的当属南方航空,上半年共运输旅客6059万人次。 数据来源:各公司公告、中商产业研究院整理 南方航空 8月29日,南方航空发布2017年半年报,公司2017年1-6月实现营业收入亿元,同比增长%;归属于上市公司股东的净利润亿元,同比下降%。 2017年上半年,旅客运输量6059万人次,比上年同期增加%;客座率为%,比上年同期增加%;飞机利用率为每日小时,比上年同期增加小时。旅客运输收入为亿元,占主营业务收入的%;每收费客公里收益为元,比上年同期减少%。上半年南航货邮运输收入为42亿元,占主营业务收入的比例为%,每货邮吨公里收益为元,比上年同期增加%。 东方航空

8月29日,中国东方航空股份有限公司对外发布2017年半年度业绩报告。2017年上半年,东航实现营业收入亿元,同比增长%;利润总额为亿元,同比增长%。归属于上市公司股东的净利润为亿元,同比增长%。 上半年实现客运收入亿元,同比增长%;直销收入同比增长%,直销收入占比同比提升个百分点;承运旅客万人次,同比增长%;东航常旅客会员人数达到3146万人,同比增长%。 海航控股 海航控股8月25日晚间披露的2017年半年度报告显示,公司2017年上半年实现营业收入亿元,同比增长%,主要受益于总周转量和旅客运输量的增长及新航线的开通。归属于上市公司股东的净利润为亿元,同比下降%。上半年共实现旅客运输量万人次。 春秋航空 8月16日,春秋航空发布2017年半年度报告。报告显示,2017年上半年春秋航空营业收入达亿元,同比上年增长%,归属于上市公司股东净利润达亿元,同比上年下降%,净利润的下降主要是受油价上涨,航油成本大幅提高影响,以及民航局自2017年4月1日执行的关于民用机场收费标准调整方案。春秋航空2017年上半年旅客运输量达832万人次,同比上年增长%;平均客座率%,比上年同期下降个百分点。 吉祥航空

电商营业成本核算

电商营业运营成本核算 昨天我就和做生意挺不错的朋友聊天,他很鄙视我,说我没能力做商人。下面是我们的对话: 老王:你是在卖情怀,但你把商业的本质忽略了。 我:怎么讲? 老王:你算没算过你的成本? 我:我算过啊。每条围巾羊绒350多克,1.25元/克,加上纱线,大约450元成本,加工费+打样费100元,刺绣10元,和合作方交税40元,外包装内包装25元,顺丰快递22元,大约647元。 老王说:包装你不是快递过去了么?你的设计费摄影费没有算? 我:哦,按照1000条计算。外包装运输发货仓库,我为了加快时间,花了7000元走顺丰,平均每条围巾成本7元,设计摄影我花了10万,平均每条100元。这样加起来有754元。 老王:你自己的员工呢?他们的差旅呢? 我:我有两名助理前后忙了三个月,工资+社保福利+公司管理成本1.5万/人月,6人月大约9万元,差旅差不多花2万元左右,平均成本每条110元。哇靠,成本864了! 老王:你的宣传成本还算不?你自己的账号传播也是有成本的,这是广告推广费用。 我:这个,如果算这个的话,我发了四五次图文消息,还有微博、朋友圈。。。。价值应该在20万吧,只算10万好了。每条成本加100元,那就是964元/条!天啊! 老王:你没有算你自己做客服的成本吧?还有一些临时的费用,但你才定价1290元/条。 我:不算了,要是这样的话,我就亏了!靠,你们做生意是怎么做的? 老王:厂家出来,到最终销售,一般都要成本乘以4~5。你的这条围巾定价3000元左右是比较合适的。还好你是预售,没有库存。每条定价才1290元,如果有库存,会死的很惨!对了,你这次卖了多少? 我:“不问理由购买”下单人数不少,不过要求退款的不少。还好我真没想赚多少钱,第一次玩,很多事情都不懂,就算赔也赔不了多少,呵呵。 老王:你的每个环节花销都偏高,你不是个商人,这不是表扬你文艺,而是说你没有做商人的能力!你还是好好写文章吧。

运营成本控制

运营成本管理(试行) 为了达到降低成本、提高经济效益的目的,在公司经营过程中需对所发生的费用进行预测、决策、核算、分析、控制、考核等管理工作,具体需从以下几个方面入手: 一、 成本预测和决策 1、统计、分类2011年全年发生的运营费用; 2、统计2011年全年销售收入; 3、计算、分析各项可比费用占全年销售收入的比例(费用比例); 4、根据2012年销售计划,参照2011年的各项费用比例核算出2012年各项费用的预算 额(目标成本); 5、将目标成本核算结果报告公司总裁。 二、 成本核算 1、由成本部对2012年发生的所有费用进行逐笔登记; 2、每月对当月的费用进行分类汇总(参照目标成本项目分类); 3、统计当月销售收入,并按费用比例计算当月目标成本; 4、用当月实际费用与当月目标成本做比对; 5、将核对结果报告公司总裁。 三、 成本考核和奖惩 1、因考虑到每月的费用发生相差较大,所以拟定成本考核按季度执行,于委后5个工 作日内完成; 2、每季末对本季发生的费用进行分类汇总(参照目标成本项目分类); 3、统计本季销售收入,并按费用比例计算本季的目标成本; 4、用本季的实际费用与本季的目标成本做比对; 5、发现超支费用(超过目标成本部分)立即通报给部门负责人,并协助其分析超支原 因,写出超支说明和改良措施报告,呈报公司总裁,抄报运营总经理。(因是第一年试行此制度,目标成本的可比性较弱,所以暂不对超支情形进行经济处罚,只做内部通报提醒。但对严重超支情况需做书面检讨) 6、对节约费用部分拟对相应部门给予通报表扬和发放一定比例的经济奖励,用以鼓励 员工积极参与降低成本的工作,暂定为所节约费用额的30%(待定),于年终总结大会时发放。 四、 检讨和修改目标成本 1、年末根据本年度完成控制目标情况,结合本年度实际发生费用和下年度销售目标等 因素,综合考评并制定下一年度的目标成本指标; 2、根据本年度完成情况制定下一年度奖惩指标; 成本控制部 2011-12-30

浅谈高速公路运营成本控制

龙源期刊网 https://www.360docs.net/doc/1f12062072.html, 浅谈高速公路运营成本控制 作者:花卉 来源:《中国集体经济》2016年第26期 摘要:随着社会经济的高速发展,高速公路路网日趋完善,高速公路运营管理的重要性也逐渐体现,随着以PPP模式为主导的新的融资模式的出现,使得高速公路建设和管理模式已经不适应时代的需求。在这种潮流的变革下,对高速公路运营成本进行分析,建立合理有效的成本控制体系,规范运营管理,强化运营成本的控制,提高资金的运营效率,对调整和完善高速套路运营管理体制有着重要的意义,文章对高速公路成本控制的特点及问题进行了探讨,并 提出了相应的策略。 关键词:高速套路;运营成本;成本控制:问题:措施 随着我国社会经济的不断发展与进步,高速路网对于国民经济增长所起的拉动作用日益凸显。在高速公路建设取得巨大成就的同时,居高不下的运营成本制约着高速公路的发展,也受到了各方面的高度重视。成本控制贯穿于整个运营的循环过程中,因此对高速公路的成本管理的控制已成为重中之重,通过了解高速公路运营的成本结构、成本行为的全面了解分析,建立起合理有效的成本控制管理体系,就能更好的提升高速公路的管理效率,强化高速公路的社会服务功能,保证高速公路产业的健康发展。为了更好的做好高速公路运营成本的控制,本文将从影响高速公路管理的成本因素,成本管理中存在的问题以及解决问题的措施等进行阐述。 一、高速公路经营企业成本控制的特点 目前高速公路正处于集中建设阶段、加速成网的关键阶段,收支缺口巨大,通行费收入无法满足巨额的开支,需不断的举借新的债务进行弥补。而在高速公路的运营阶段,却也存在着管理混乱、费用成本失控、管理成本居高不下、管理效能不高的现象。公众质疑也不断增加,在这样严峻的形式下,降低运营成本,加强对经营成本的控制,提高管理效能势在必行。 而新环境下高速公路运营成本控制又有了新特点。 1.目的以及观念的转变。运营成本的控制已经由单纯的降低成本演变到增强企业的竞争优势,要求建立现代企业制度,因此成本观念的更新与变革也成为必然。 2.范围的扩展。高速公路的成本控制已经由初期的建设领域扩展到运营养护等全周期,所以必须在各个环节制定相应的成本控制措施。 3.人员的扩充。由专门会计人员核算拓展到全体人员,从会计人员到管理决策层、技术阶段、采购供应阶段、一线收费员工等这一集合当中。 二、高速公路运营成本控制的现状及存在的问题

航空公司成本构成分析及成本控制措施

航空公司成本构成分析及成本控制措施 摘要:我国航空公司在管理特别是成本管理方面仍没有较大进展,在航空工业发展时成本的控制至关重要,降低运营成本、增加收益势在必行。本文针对成本的构成从内容和特点上进行分析,并提出成本控制措施。 关键词:航空公司;成本;构成;控制措施 一、绪论 在目前全球经济深受金融危机严重影响、油价上升上涨背景下,航线票价也遇上更大压力。油价高企、加上票价下跌对国内地航空公司盈利能力构成严峻考验。我国航空业要从上世纪70美国航空业的大危机中汲取教训和经验,从航空公司发展战略入手,严格控制运营成本,实行总成本领先战略,以适应日益严峻的航空竞争。总成本领先战略重点是不断地寻求在不牺牲可接受的质量和关键特色的前提下降低成本,使企业的成本低于主要竞争对手,并以行业行业平均成本水平或其平均成本水平为其产品定价。采用成本领先战略,不仅可以应对现有竞争对手的竞争,而且在强有力的供应商、用户价格压力下,保持较好的收益,并且通过以规模经济或成本优势等形式建立的提高进入壁垒,阻挡潜在进入者;在与替代品竞争时,成本领先企业比本产业中的其他企业处于更有利的地位。 二、航空公司成本构成 就航空公司总的成本而言,根据成本变动情况划分为固定成本和变动成本。根据成本可控程度划分为可控成本和不可控成本和不完全可控成本,比如旅客服务费、业务代理费、利息支出、营业费用、工资支出等管理费用属于可控的成本,飞机的拥有成本、航油成本、个别营运成本等成本属于不完全可控成本,民航建设基金、税金、起降服务费、机场收费等属于不可控成本。从成本的发生状况来看,飞机拥有成本、飞机和发动机的维修成本、航油费用、机场费用、人工成本是总成本中的几个最重要的部分,也是成本控制的重点。其中,飞机拥有成本是在飞机引进阶段决定的,控制该项成本的要点是在引进阶段决策的科学性和经济性。后面几项成本项目是在运行过程中发生的,基本都是变动成本,运行过程中的变动性比较大,是运行流程中成本控制的重点。从整个成本构成方面看,国内的航空公司与国外低成本航空公司在成本可控方面存在很大不同,国外低成本航空公司对成本的可控程度要远远地高于我们。西方和欧洲国家的天空是开放的,机场收费标准更趋于合理,航线是航空公司自己选择的。那些低成本航空公司基本上飞一些收费偏低的中小机场,大大提高飞机的利用率,减少过站时间,基本不配旅客餐食,减少人机比。 三、我国航空公司成本构成特点 1固定成本高。民航运输企业的成本由固定成本和变动成本构成,固定成本的主要部分是民用航空器的折旧费用、飞机租赁费构成、管理费用和财务费用。据调查,购置1架空中客车需耗费4000万美元以上,一架宽体波音777价值1.5亿美元,一架波音747货机1.6亿美元以上,一架空客A380更需要2亿美元。由于飞机购置成本很高,加之我国民航的行业会计准则规定飞机、发动机的折旧期限是10-15年,远低于国际通行会计准则的20-25年,由此国内航空公司每年的成本增加约几十亿元。高额折旧、高负债率形成的

酒店运营成本测算实用表.doc

酒店运营成本测算表 项目子项目单位数量天 / 月开房率金额 / 万元备注 一、固定成本207.41 1.1.1 人员工资70 12 148.08 总经理15000 1 12 18 总经理 4000 1 12 4.8 兼管人事、行政、保安、后勤助理 文员1500 4 12 7.2 主管2500 8 12 24 客房、前厅、营销、财务 前台接待1600 5 12 9.6 前台收银1600 5 12 9.6 服务员1200 26 12 37.44 财务1800 4 12 8.64 审核出纳、采购仓管、会计 礼宾员1500 4 12 7.2 保安1500 8 12 14.4 维修工1500 4 12 7.2 1.1.2 员工食宿320 70 12 26.88 餐费 240、住宿 80 元/ 月 / 人 1.1.3 员工福利200 70 12 16.8 社保经费 1.1.4 活动经费100、生日礼金 50、 其他福利1750 70 12.25 四节奖金400、年终奖 900、加 班补助 150、培训费 150 元/ 人 1.2 电视收视 20 100 12 2.4 为机顶盒年度计费标准 费 1.3 网络开通 1 主要为开通互联网 IP 端口二变动成本111.2 2.1 洗涤费用 6 60 365 60% 13 外包,包括被套、床单、四巾等 2.2 易耗品 6 60 365 13 拖鞋、鞋擦、垃圾袋、卫生纸、牙具、梳子、房卡套等 2.3 维护维修4000 12 4.8 2.4 水费 4.6 30 365 60% 5 古城内水费价,按每天每间房消耗 0.5 吨水 2.5 电费 1.68 600 365 60% 37 古城内电费价,每天每间房消耗 10 度电 2.6 电话费7200 12 60% 8.4 一般 100 间客房(含通讯补助)月均电话费 1.2 万左右, 2.7 管理费用15000 12 18 交通费、招待费、网络维护、招聘、广告、印刷、促销等 2.8 公共用水用电、清洁工具及耗 其他开支10000 12 12 材、办公耗材、工装、劳保用 品、物业管理等 三营业税费28 按 5.6%税率、 500 万营收计算 四管理规费 15 主要为排污费、工商年检、消防检查、卫生防疫等规费 五合计361.61

高速公路运营评价及经济分析

高速公路运营评价及经济分析 要想让现代化的公路在发展的过程中不断地实现车辆的高速安全的运行,重视高速公路运营 评价和经济分析成为必然,这本身也是衡量国家和区域经济发展的必要标准。而随着高速公 路的发展变得越来越快,这也给广大建设和管理部门带来诸多难题。如何在高速公路建设的 过程中更好地实现高质量和高水平的建设成了大家都在研究的问题。在此过程中,尤其需要 通过对高速公路进行有效的管理和利用,从而将整体社会的经济效益最大限度地发挥出来。 本文主要根据以往运行的一些实际经验来更好地总结高速公路在建设和管理中出现的一些经验,从而在之后为评价和运营公路提供一些指导性的建议,从而最终为推动高速公路本身的 发展起到至关重要的作用。 1 高速公路运营评价概述 高速公路的运营情况主要由公路交通数量、服务水平、收费管理、养护管理和其他几个方面 组成[1]。而针对高速公路的项目运营情况进行效益的分析也是其中非常重要的组成部分,在 之后高速公路企业化运作的过程中也会占据非常重要的地位。在整个高速公路运营管理的过 程中,路政管理是最基本和最重要的部分,兼或具有社会性、法制性和服务性的多重特点, 在这之后同时又包含养护管理、交通安全管理、收费管理和其他方面的管理。 集合了各种高级和密集的技术的高速公路维护在高速公路运营评价中占据非常重要的地位。 又因为高速公路的管理人员多数有着良好的计算机水平和过硬的心理素质,这本身也为高速 公路的运营管理奠定了十分良好的基础。高速公路的收费也在高速公路的运营过程中占据非 常重要的地位。 在高速公路运营和管理的过程中,因为通常都要向通行者收费,因此所有的运营单位都必须 有一个好的服务态度,只有这样才能够为用户提供一个好的服务环境。从这个角度来看,针 对高速公路及你想能够运营评价和经济分析显得很有必要。 2 高速公路运营评价 2.1 确立科学合理的思路 在进行科学合理的一番考察之后,再以一系列已经被预测的数据作为基础,之后再进行计算。在确立相关的高速公路运营评价指标之后,再运用真正科学合理的方法,研究出一套误差最 小的评价指标,最终的目的是用来全方位衡量高速公路的运营状况。而从之后实施的效果来看,高速公路运营评价的指标不仅能够为今后高速公路的发展提供更多的参考性意见,而且 也能够在之后以实际交通量的多寡为高速公路的饱和度提供最基本的事实依据,从而为今后 高速公路的建设提供最佳的指导性意见和建议。 2.2 确立实际测量的数据 在高速公路运营的过程中,所有的高速公路公司尤其需要以实际的数据为基础来制定一套合 理的运营标准,从而在之后才能够更好地衡量高速公路运营的现状。而从实际使用的情况来看,运用的数据指标主要包括以下几种: 2.2.1 实际交通量达标年限 所谓实际交通量达标年限指的是从高速公路竣工之日起到投入运营的实际之日起,交通量所 达到的设计规定日的交通量标准所经历的全部时间[2]。实际交通量达标的年限本身指的是衡 量和考核已经投入使用的高速公路运营效果的一项非常重要的指标。 2.2.2 实际交通量达标年限变化率

利润计划运营成本收益分析

利润计划:运营成本收益分析 第六讲:利润计划:运营成本收益分析 一、预测销售收入二、销售/成本计划三、现金流量计划 商业计划之运营预测和分析 01 总体描述 02 比率分析 03 营运成绩 04 金融条件 05 或有负债 01 总体描述:本部分要从公司总体损益状况开始,这些状况要基于企业的财务数据,如最近三年以及未来三年的净收入、销售成本、营运费用、利息支出及利息收入。把这些 历史数据和将来的预计数都列出来,使风险投资人一眼就可以看清楚企业的经营状况及未 来的发展前景。如下表: 财务预测总表 净收入销售成本营业开支利息支出净利润流动资产机器设备 土地及建筑物 100 100 100 100 (200) 20 100 — 10 20 10 400 200 100 100 — 40 400 — 10 240 1000 500 200 100 200 400 600 — 10 100 510 明年预测值后年预测值 4000 2500 400 200 900 1400 1000 — 10 400 600 1410 10000 6500 800 300 2400 4300 1000 — 10 1000 — 4310 其他资产流动负债 股东权益 -190

02 比率分析:列出净收入、销售成本、营业开支、利息支出和净利润并计算他们的百分比。★ 本公司的经营业绩及盈利预测 ★ 经营业绩上升或下降的原因?★ 将来为什么会上升? ★ 财务比率变动原因以及经营中的重大事件等。 04 金融条件:详细描述: ★ 最近的资产负债表及本公司的债务清偿能力 ★ 解释在某些项目上如应收账款等有重大增加的原因。 05 或有负债:主要描述本公司有可能发生的债务,例如未支付养老金方案,或因一个公司坚称它以前的雇员现在为你工作并带去了它的商业机密而引起的诉讼等。 商业计划之财务报告书 本部分要列示最近几年以及本年由审计公司审核的所有财务报表,包括:★ 合并的资产负债表★ 合并的利润报表★ 合并的股东持股报表★ 合并的财务状况变动表 商业计划之财务规划 本部分包括未来五年的年度财务规划,以便使风险投资人能够准确地了解企业的现金流量状况。展示财务规划和现金流动的报表应附在商业计划书上。主要包括:★ 未来3-5年损益预测表★ 未来3-5年现金流量表★ 未来3-5年资产负债表 (第一年每个月计算现金流量,共12个月,第二年每季度计算现金流量,共四个季度,第三、四、五年每年计算现金流量,共三年。) 商业计划之说明性的信息主要包括: 产品图片和有关公司的宣传资料。这些图片有助于推销你的计划书。 一篇关于行业概览或竞争对手比较分析。(注:报纸和杂志上关于公司的文章以及磁带、录像带或其他起推介作用的视听资料可能不太必要,最好不要把这些东西放在商业计划书中。) 财务分析和预测 本讲讨论商业计划中的财务分析和预测,即根据企业的业务规划,参考企业的历史财务报表和本行业的财务比率,再考虑到各种合理假设,先计算出收入与成本费用预测,然后作出资本性支出预算与流动资金需求预测,最后作出资产负债表、损益表、和现金流量表的预测。相应于市场分析和管理团队两部分是商业计划的关键点,本讲的做财务分析部分则既是商业计划的重点,也是难点。财务分析和预测要求准备以下资料,历史资料年数越多越好:

商场运营成本核算

商场运营方案第一部分商场运营成本预算 一、组织架构及人员配置 1、组织架构

2、人员配置及资薪表

根据以上各项得出商场运营共需要工作人员66人,年工资157.56万元 二、商场物业运营成本预算 商场包括1至4楼共四层,其中一楼建筑面积:2500㎡,经营面积:1500㎡。二至四楼建筑面积均为:4100㎡,经营面积:2460㎡。合计建筑面积共:14800㎡,经营面积:8880㎡。

一、电费 1、照明用电:商场照明一般分为:基础照明和二次照明,二次照明由经销商按实际用电量缴纳。因此,不做考虑。基础照明部分,根据现行的建筑照明标准,一般商场的照明功率密度应在12W/㎡-20W/㎡之间,也就是说每平方米用电瓦数按高于12W设计即可满足商场照明用电。每天营业12小时。则全年商场照明用电为(按20W计算): 20W/㎡×12h×30天×12月×8880㎡÷1000=767232KWh 2、空调用电:根据我市气候特点及商场经营要求,商场空调制冷集中在5月--9月五个月时间,根据资料显示,商场空调用电负荷约为50W/㎡左右,则制冷阶段用电量为: 50W/㎡×12h×30天×5月×8880㎡÷1000=799200KWh 3、通风用电:根据我市气候特点及商场经营需求,商场通风主要集中在10月份至次年4月份之间共6个月,根据空调通风用电负荷约为3W/㎡,则通风阶段用电量约为: 3W/㎡×12h×30天×6月×8880㎡÷1000=57542KWh 4、电梯用电:商场现有扶梯6部,观光梯2部,货梯1部。一般扶梯功率为7.5KW,观光梯功率在11KW左右,6层楼货梯功率大致在13KW左右。因每日扶梯使用频率最高因此计算电费按扶梯功率7.5KW,平均运行负荷按50%进行核算则电梯用电量为: 7.5KW×0.5×9×12h×30天×12月=145800KWh 根据以上各项用电则商场全年用电量及电费为: 用电量:767232KWh+799200KWh+57542KWh+145800KWh=1769774KWh 电费:1769774×0.66=116.805万元 二、水费 根据《据建筑给水排水设计规范》,商场日用数量平均定额为5L,小时变化系数为1.5。本商场每日营业时间12小时,营业面积8880㎡。则日最大用水量为:Q h=1.5×5×8880/1000=66.6m3。由此得知商场年用水量为:66.6×30×12=23976吨。 水费为 : 23976吨×4.5元/吨=107892元 三、取暖费

项目运营能力及盈利数据分析报告

项目运营能力及盈利数据的分析会使投资者更快、更好地了解投资项目,使投资者对项目有信心,有热情,动员促成投资者参与该项目,最终达到为项目筹集资金的作用。接下来就由项目数据分析师为您进行简单介绍,希望能给您带来一定程度上的帮助。 盈利能力就是公司赚取利润的能力。一般来说,公司的盈利能力是指正常的营业状况,非正常的营业状况也会给公司带来收益或损失,但这只是特殊情况下的个别情况,不能说明公司的能力。因此,在分析公司盈利能力时,应当排除以下因素:证券买卖等非正常项目、已经或将要停止的营业项目、重大事故或法律更改等特别项目、会计准则和财务制度变更带来的累计影响等。 反映公司盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净资产收益率等。 1、主营业务净利润率

主营业务净利润率是企业净利润与主营业务收入净额的比率,计算公式为:主营业务净利润率=净利润÷主营业务收入净额×100% 净利润=利润总额-所得税额 主营业务净利润率是反映企业盈利能力的一项重要指标,这项指标越高,说明企业从主营业务收入中获取的利润的能力越强。影响该指标的因素较多,主要有商品质量、成本、价格、销售数量、期间费用及税金等。 2、资产净利润率 资产净利润率又叫资产报酬率、投资报酬率或资产收益率,是企业在一定时期内的净利润和资产平均总额的比率,计算公式为:资产报酬率=净利润÷资产平均总额×100%;资产平均总额=(期初资产总额+期末资产总额)÷2 资产净利润率主要用来衡量企业利用资产获取利润的能力,反映

了企业总资产的利用效率,表示企业每单位资产能获得净利润的数量,这一比率越高,说明企业全部资产的盈利能力越强。该指标与净利润率成正比,与资产平均总额成反比。 雷势万廷数据分析有限公司,您身边的数据分析专家,擅长项目数据分析,项目价值分析,企业战略设计,企业重组并购等。公司的服务网络遍布全国,并且与多家国内外金融机构、大型财团、银行、上市公司、中小型企业等建立了业务合作意向及业务往来。我们以专业的方法、严谨的态度、公正的原则、热情的服务为广大客户提供有价值的数据分析,携手广大客户,共同发展进步

运营成本统计表

店面运营成本统计表 一.人员分配:服务员4个,传菜员2个,后厨洗碗1个,凉菜热菜师傅1个,做鱼师傅1个,打杂工2个,烧烤师傅1个,吧台收银员1个,经理1个,店长1个, 服务员+传菜员薪资每人2300 X6人=13800元,打杂工+洗碗工+收银员薪资2400X4人=9600元,凉菜师傅+经理薪资3000X2人=6000元,做鱼师傅薪资5000X1人=5000元,烧烤师傅薪资4000元。店长薪资4500元。共计:42900元, 二.活动成本:(宣传单,展示架,优惠卷,代金卷,)1000元,用服务员去小区发放,定期特价优惠几类餐饮,老顾客带新顾客来打折,消费满500元给予一张优惠卷,消费满1000元给一张vip卡,逢年过节的给予来店的客人赠送点水果小吃等,经理店长多拉拉顾客搞好关系, 活动成本2:伪基站或者是短信平台给予周边发送短信开业期间打折,优惠等内容,具体的在定,或者是和周边商户进行合作,和在美团饿了吗等网站上合作服务员负责送给周边附近500米之内的送餐, 三.人员培训:服务员+收银员+传菜员+经理,我负责培训礼仪和礼貌用语和教导怎么做等,具体的规范标准我会编写个员工手册给大家观看,现场演示等, 凉菜师傅和做鱼师傅等后厨工作,均有品尝之后给予定价,后厨的卫生检查等工作交给经理负责管理。 四.店内的一些细节问题等工作,服务员监督监管,全部按照规章制度来执行(奖罚制度,按照员工手册来执行) 五.员工招聘,应聘入职等工作经由店长管理(做好员工档案,考勤业绩提成,考核等工作,)员工每个月1号开始给予一次晋升机会(考核期一个月,干的好的,经过技术考核通过者,可以加100元奖励,上限3星,) 六.采购等工作均有店长和后厨人员一起去采购(直到后期厂家开始送货后结束,) 七.店内用品消耗品采购等均有店长采购(成本大概500元) 八.定价菜品价格(屈居于口感,和周边经济情况和成本价格而定,特色菜品价格不固定) 试营业前准备:招聘后厨人员评分定价菜品,招聘服务人员给予培训,试营业前需要打响宣传力,小区内部发放传单,给予优惠卷,免费试尝等,打出知名度,(个人建议加入一个水吧进去,附近没有调试的饮品可以购买。成本很低卖价5-10元一杯即可)预算价格:2000元左右。 具体的店内所有的什么水电费啊房租费用等东西预算需要等营业1个月之后才能预算出来。因为现在定价和客源多少都是未知数,无法预算! 剩下的就是主抓卫生服务和营销策划啦人气等工作了,磨合期的7天左右,(员工手册到时候我会编辑写的很详细包括各个岗位每天需要做什么,和大扫除和礼仪,企业理念,薪资待遇标准,服务标准等)