《工业企业成本核算流程》(多个xls)

SUBJECT:探讨直接人员工资计入产品成本的最优方案

现状:

1、从工资表上的投入工时b2统计与生管统计的投入工时b1看,工资的归集因人员的调动而存在差异。特别是大批量人员调动会造成调入机种的人工费用偏高,而调出机种的人工费用偏低。

2、有些部门的直接人员并不参与生产,如托盘车间的部分人员对应日立回收托盘的挑选和清洗工作,该部分人工成本一直被新规成品承担:工时没有细分造成。

3、现有的处理方法:工作中心每工时成本畸高/低的时候,采用人为调整的办法,而具体如何调整没有固定的方案,存在人为的主管因素,导致各机种之间的损益不真实。

有关定义:

1、投入工时:工作中心直接人员实际工作工时数;

2、工资表实际工时:按工作中心月末在册人数的总投入工时数(总务统计工时);

3、应该发放工资:工资表的应发工资金额;

4、生产实绩完成工时:工作中心实际产出数量*单台标准工时;

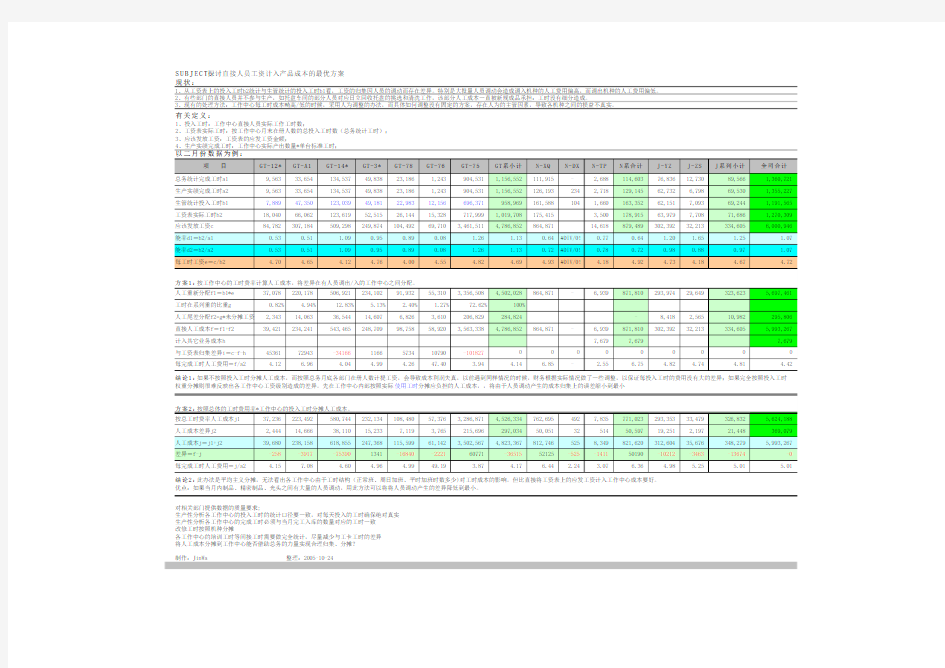

结论1:如果不按照投入工时分摊人工成本,而按照总务月底各部门在册人数计提工资,会导致成本利润失真,以前遇到同样情况的时候,财务根据实际情况做了一些调整,以保证每投入工时的费用没有大的差异;如果完全按照投入工时权重分摊则很难反映出各工作中心工资级别造成的差异。先在工作中心内部按照实际使用工时分摊应负担的人工成本,,将由于人员调动产生的成本归集上的误差缩小到最小

结论2:此办法是平均主义分摊,无法看出各工作中心由于工时结构(正常班、周日加班、平时加班时数多少)对工时成本的影响。但比直接将工资表上的应发工资计入工作中心成本要好。

优点:如果当月内制品、精密制品、光头之间有大量的人员调动,用此方法可以将将人员调动产生的差异降低到最小。

对相关部门提供数据的质量要求;

生产性分析各工作中心的投入工时的统计口径要一致,对每天投入的工时确保绝对真实

生产性分析各工作中心的完成工时必须与当月完工入库的数量对应的工时一致

改修工时按照机种分摊

各工作中心的培训工时等间接工时需要做完全统计,尽量减少与工卡工时的差异

将人工成本分摊到工作中心能否借助总务的力量实现合理归集、分摊?

制作:JinWa 整理:2005-10-24