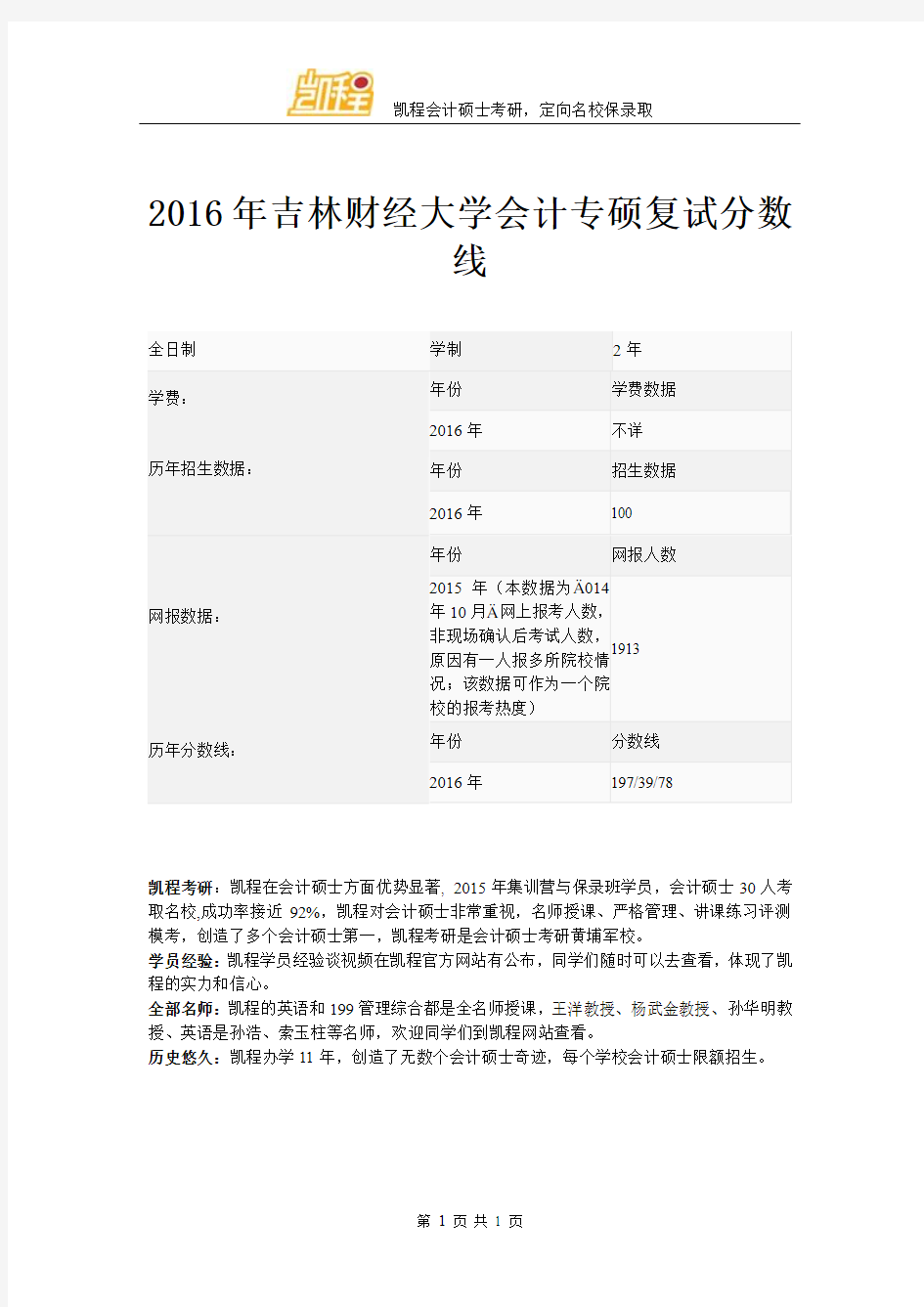

2016年吉林财经大学会计专硕复试分数线

凯程会计硕士考研,定向名校保录取

第 1 页 共 1 页

2016年吉林财经大学会计专硕复试分数

线

全日制

学制 2年 学费:

年份 学费数据 2016年 不详

历年招生数据:

年份 招生数据

2016年 100 网报数据:

年份 网报人数

2015年(本数据为 014年10月 网上报考人数,非现场确认后考试人数,原因有一人报多所院校情

况;该数据可作为一个院

校的报考热度)

1913 历年分数线:

年份 分数线 2016年 197/39/78

凯程考研:凯程在会计硕士方面优势显著, 2015年集训营与保录班学员,会计硕士30人考取名校,成功率接近92%,凯程对会计硕士非常重视,名师授课、严格管理、讲课练习评测模考,创造了多个会计硕士第一,凯程考研是会计硕士考研黄埔军校。

学员经验:凯程学员经验谈视频在凯程官方网站有公布,同学们随时可以去查看,体现了凯程的实力和信心。

全部名师:凯程的英语和199管理综合都是全名师授课,王洋教授、杨武金教授、孙华明教授、英语是孙浩、索玉柱等名师,欢迎同学们到凯程网站查看。

历史悠久:凯程办学11年,创造了无数个会计硕士奇迹,每个学校会计硕士限额招生。

天财06-12会计复试题

天津财经大学会计学试题一共有三种题型:简答,计算,分录,难度都不大,和去年的题型差挺多的,都是客观题,不排除明年继续改题型的可能性,但是基本按照财大财务管理和中级财务会计两本书就足够了,都是最基础的东西,估计明年难度也不会很大,所以建议一定要看好基础,把每个部分最简单的概念弄明白基本就没什么问题了,如果认真看一个月就差不多了。 06年复试真题 财务会计部分 一、论述题(每题10分) 1、说明现金的使用范围? 2、说明借款费用的确认原则? 3、说明盈余公积金的主要用途? 4、说明企业利润的分配程序? 5、说明财务会计报表附住的重要内容? 二、计算及核算题(每题15分) 1、资料:某企业提取坏账准备的比例是5‰,该企业2002年末应收账款余额是500000元,2003年发生坏账损失10000元,年末应收账款余额是1200000元,2004年已冲销的坏账又收回8000元,期末应收账款余额为1000000元。 要求:1、编制2002年末坏账业务的会计分录 2、编制2003年坏账损失及年末坏账业务的会计分录 3、编制2004年收回坏账及年末坏账业务的会计分录 2、某公司购入一台需安装的设备,价值12万,增值税率是17%,安装费1万元,预计使用年限是5年,残值率是3%,用双倍余额递减法计算5年隔年应计提多少折旧。 财务管理部分 一、计算题(每题10分) 1、回答财务管理目标及其本质特征。

2、什么是风险,如何衡量风险,风险与报酬333的基本关系是什么/ 3、什么是股权结构,股权结构有哪几种类型?我国上市公司的股权分置改革主要解决什么问题? 4、简单说明商业信用筹资的优缺点? 5、简答解释戈登和林特纳的“在手只鸟”理论 二、计算分析题20分 某公司现有普通股100万股,股本总额1000万,债券600万。为了扩大规模,有两个筹资方案:一是发行普通股50万股,每股发行价格为15元,另外一个方案是平价发行公司债券750万,公司债券的年利率是12%,所得税率为30%,要求: (1)计算两种增资方案的每股收益无差别点 (2)如果扩大规模后,公司预期的息税前利润为400万,请对以上两种增资方案进行选择 2007年会计学专业复试(A) 第一部分:财务会计 一、论述题(每题10分) 1、请论述财务会计目标? 2、什么是长期负债?长期负债如何分类? 3、请说明收入的基本特征? 4、请说明费用和成本的关系? 5、何谓未分配利润?并说明未分配利润的会计处理? 二、计算及核算题(每题15分) 1、某公司1月1日介入一笔款项,金额100万,期限是3年,年利率5‰,到期一次还本付息,第一二年该笔借款用于建造厂房,第三年专做生产使用,该公司如期还款,做出借款和计息和还款的会计分录。 2、资料:某企业甲种存货收入和发出的数据资料如下: (1)3月份期初结存数量300件,单价10元

上海财经大学会计硕士

考研集训营,为考生服务,为学员引路! 上海财经大学会计硕士(Mpacc)考研 会计硕士(Mpacc)目前初试考试科目为:199管理类联考综合和204英语二,就其难度而言不是很大。这是不是意味着会计硕士考试难度很低呢?显然不是。会计硕士的难度主要体现在复试。我们今天来重点探讨一下上海财经大学的会计硕士复试。 “考会计硕士,选凯程”!凯程会计硕士2014年考入北京地区会计硕士共25人,其中本科是三本的5人,本科二本的11人,本科一本的学生9人,考入的学校有人大 中财 贸大 财科所 北工商 北交大 北国会等学校, (其中曾sh 同学获初试第三,复试第一) 经过1年远程+面授集训, 从0基础跨专业开始辅导,扎实辅导,严格管理督导,家长汇报制度,确保学生在凯程学习进展顺利. 复试方案 1、政治(20分):2013年度时事政治,内容参见2013年度1-12月份的《半月谈》。 2、经济学(80分):参考上海财经大学学术类硕士研究生入学考试中经济学考试大纲,参考书为《微观经济学:现代观点》(范里安,格致出版社2011年出版)、《宏观经济学》(曼昆,中国人民大学出版社2011年出版)。 3、会计学(100分):参考书为《会计学》(陈信元,第三版,上海财经大学出版社,2008年出版) 4、面试(100分):英语口语30分,专业素质、逻辑分析和综合能力70分。 复试比重 初试成绩满分为300分,复试成绩满分为300分,两者分别占总成绩的50%与50%,即总成绩=初试成绩÷3×0.5+复试成绩÷3×0.5。 免推比例 2014年计划招生56人,对外公开招生38人,免推比例18/56=30%。 差额比例 1/3 2011年 2012年 2013年 2014年 报名人数 335 623 591 800 实考人数 266 523 475 683 录取人数 52 51 54 56 复试分数线 360/55/60/120 224/120/60 215/120/60 226/120/60

历年天津财经大学MPAcc复试-财会简答--吐血总结(1)

2011年专硕初试 1.简述财务会计的要素内容及其各要素之间的关系 我国会计准则将会计要素分为六类:资产、负债、所有者权益、收入、费用、利润。前三项要素反映的是企业财务状况的要素,后三项反映的是企业经营成果的要素。 (1)资产:资产是指企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。符合资产定义的资源,应同时满足以下条件:1.与该资源有关的经济利益很可能流入企业;2.该资源的成本或者价值能够可靠地计量。 (2)负债:负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。符合负债定义的资源,应同时满足以下条件:1、与该义务有关的经济利益很可能流出企业;2、未来流出的经济利益的金额能够可靠地计量。 (3)所有者权益:又称净资产,是指企业总资产减去总负债后由所有者享有的的剩余权益。公司的所有者权益又称为股东权益。所有者权益的金额取决于资产和负债的计量。在我国将所有者权益分为资本和留存收益,而资本包括实收资本和资本公积,留存收益则包括盈余公积和未分配利润。 (4)收入:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。只有在经济利益很可能流入企业从而导致企业资产增加或者负债减少,且经济利益流入额能够可靠地计量时,收入才能予以确认。 (5)费用:费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。只有在经济利益很可能流出企业从而导致企业资产减少或者负债增加,且经济利益流入额能够可靠地计量时,费用才能予以确认。 (6)利润:利润是企业在一定会计期间的经营成果(有正负之分)。利润包括收入减去费用后的净额,直接计入当期利润的利得和损失等。 会计要素的关系是: 会计各要素之间的关系可以用三个等式来表示,即: 资产=负债+所有者权益(1) 收入—费用=利润(2) 资产=负债+所有者权益+(收入—费用)(3) 第(1)个等式可以称之为静态等式,反映企业特定时点的财务状况;第(2)个等式可以称之为动态等式,反映企业一定时期的获利能力;第(3)个等式反映了在企业期末结帐之前,第(1)个等式和第(2)等式之间的辨证关系。 2.简述发出存货的计价方法 新会计准则下,企业可以采用的发出存货的方法有个别计价法(specific identification method )、先进先出法(first-in First –out method)、移动加权平均法(moving average cost method )、月末一次加权平均法(weighted average method)。 (1)个别计价法:是以每次(批)收入存货的实际成本作为计算各该次(批)发出存货成本的依据。其计算公式为: 发出存货的实际成本=各批(次)存货发出数量×该批次存货实际进货单价 利弊:这种方法能比较合理、准确地计算出发出存货的成本和期末存货的成本,但采用这种方法的前提是需要对发出和结存存货的批次进行具体认定,以辨别其所属的收入批次,所以,实务操作工作量繁重。对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提

2019年西南财经大学431金融学综合[专业硕士]考研真题(回忆版)【圣才出品】

2019年西南财经大学431金融学综合[专业硕士]考研真题(回忆版) 金融学部分 一、简答题(每题8分,共48分) 1.简述资产需求理论及其变动方向。 2.简述利率风险结构。 3.股权的委托代理问题发生的原因和措施。 4.简述贷款承诺的含义和好处。 5.简述金融创新的动力。 6.简述政府赤字持续引起通货膨胀的条件。 二、计算题(15分) 当前一年期利率7%,预计两年期利率6%,三年期5%,四年期4%。求: (1)根据预期理论算两年期、三年期、四年期的长期利率;

(2)流动性溢价为1%、1.6%、2.2%,根据流动性溢价理论算未来利率;(3)根据第二小问画出收益率曲线。 三、论述题(15分) 论述货币政策资产价格传导渠道。 四、材料题(12分) (材料略) 1.请问有哪两个传统的外汇干预手段? 2.外汇干预手段怎么影响基础货币? 3.根据短期汇率供求决定因素,解释为什么政府口头承诺会稳定汇率? 公司金融部分 一、简答题(每题5分,共20分) 1.证券发行的成本(举出五种即可)。 2.公司持有现金的三大动机。

3.用SML如何计算权益资本成本。 4.公司的经营杠杆的经济意义及如何计算。 二、计算题(每题10分,共20分) 1.投资一个项目,第二年后开始产生现金流入,首期产生现金流215000,折现率为10%,现金流以4%的稳定增长,求项目现在的价值。 2.公司股价为20元,股票发行数量为140万股,债券账面价值为500万,市场价值为账面的93%,无风险收益率为8%,市场风险溢价为7%,公司的贝塔值为0.74,债券资本成本为11%,公司所得税为34%,求公司的加权平均资本成本。 三、材料题(20分) 公司资本结构为70%的权益,30%的负债,权益资本成本为15%,负债资本成本为8%,公司所得税率为35%,公司拟投资一计算机系统,投资850000,系统残值75000,5年内折旧。投入后成本每年减少320000,营运资本共减少102000。 (1)计算该项目的加权平均资本成本; (2)计算税后残值; (3)计算经营性现金流量; (4)公司考虑是否接受这个项目?

2012上海财经大学会计学专业就业情况及会计专硕mpacc

这届会计专硕是第一届即将毕业的全日制会计专业硕士。具体情况: 会计学就业去向 交通银行股份有限公司 上海申银万国证券研究所有限公司 深圳证券交易所 中国建银投资证券有限责任公司 德勤华永会计师事务所有限公司 交通银行股份有限公司 上海闽兴大国际贸易有限公司 沈阳黎明航空发动机(集团)有限责任公司 杭州世外桃源房地产开发有限公司 上海世茂投资管理有限公司 中国平安财产保险股份有限公司 上海雅思拓智能卡技术有限公司 普华永道中天会计师事务所有限公司 东海证券有限责任公司上海水城南路营业部 安永(中国)企业咨询有限公司 昱辉阳光能源有限公司 安永(中国)企业咨询有限公司 三一集团有限公司 中海发展(上海)有限公司 定向 安永华明会计师事务所上海分所 中国人寿保险股份有限公司上海市分公司 安永华明会计师事务所上海分所 海通证券股份有限公司 中国银行股份有限公司无锡分行 光大证券股份有限公司 东风汽车股份有限公司 深圳证券交易所 中国建银投资证券有限责任公司 普华永道中天会计师事务所有限公司 国家开发银行股份有限公司上海市分行 上海春和投资管理有限公司 中国人民银行上海总部 中国人民银行上海总部 上海新力动力设备研究所 交通银行股份有限公司上海市分行 国泰君安证券股份有限公司 上海市对外服务有限公司 中国农业银行股份有限公司深圳市分行 宁波东方人力资源服务有限公司 光大证券股份有限公司

国家外汇管理局中央外汇业务中心 硕博连读 硕博连读 硕博连读 硕博连读 硕博连读 硕博连读 硕博连读 会计专硕就业去向 浙商证券有限责任公司 上海上发院发电成套设备工程有限公司 中华企业股份有限公司 上海市对外服务有限公司 安永华明会计师事务所上海分所 安永华明会计师事务所苏州分所 毕马威华振会计事务所上海分所 上海市对外服务有限公司 安信证券股份有限公司上海分公司 浙江省农村信用社联合社 毕马威华振会计师事务所上海分所 中国建银投资证券有限责任公司 毕博管理咨询(上海)有限公司 德勤华永会计师事务所有限公司 中信证券股份有限公司 太平洋证券股份有限公司 杭州银行股份有限公司 上海市对外服务有限公司 中国建设银行股份有限公司浙江省分行 安永华明会计师事务所上海分所 东海证券有限责任公司 上海对外服务有限公司 宁波银行股份有限公司 中国农业银行股份有限公司广西自治区分行飞利浦(中国)投资有限公司 毕马威企业咨询(中国)有限公司 毕马威企业咨询(中国)有限公司 沈阳黎明航空发动机(集团)有限责任公司中海发展(上海)有限公司 华润电力(江苏)燃料有限公司 湖北联丰投资有限公司 毕马威华振会计事务所上海分所

上海财经大学会计学 试卷1

上海财经大学会计学试卷 一、单项选择题: 1.下列()项目不属于年金。 A.等额的分期收入款B.固定成本 C.直线法的折旧费D.等额的分期付出款 2.长期投资决策的评价指标是以()为基础。 A.税前利润B.税后利润 C.边际贡献D.现金流量 3.下列()项目不属于现金流出的内容。 A.固定资产的安装费B.分配来的固定费用 C.流动资金的投资D.开发资源发生的现金支出 4.若半成品进一步加工再出售,则要求() A成品出售的收入大于半成品出售的收入; B成品出售的收入大于追加成本; C成品出售的收入减去追加成本的差额大于半成品出售的收入; D成品出售的收入减去追加成本的差额大于半成品出售的收入减去原成本的差额。 5. 采用购受法处理企业合并时,负商誉应按下法进行会计处理: 6. A.将负商誉分摊到除长期有价证券以外的非流动资产上 7. B.将负商誉分摊到除长期有价证券以外的流动资产上 8. C.将负商誉分摊到除长期投资以外的非流动资产上 9. D.将负商誉分摊到固定资产上 6. 某公司控股A公司70%股权,在编制合并报表时对少数所有者权益的处理采用母公司理论。公司合并时的净资产的帐面价值为868万元,净资产的公允价值为1200万元,请计算少数所有者权益。 2. A. 207.6 3. B.260.4 4. C.840 5. D.332 7.如果内部收益率等于设定的折现率,说明()。 A.净现值一定小于零B.净现值一定大于零 C.净现值一定等于零D.现值系数一定等于零

8.下列公司中,应排除在母公司合并会计报表合并范围之外的有() 7.A.持续经营的所有者权益为负数的子公司 8.B.境外子公司 9.C.准备近期出售而短期持有其半数以上权益性资本的子公司 10.D.已结束清理进入正常经营的子公司 9.下列()项目不属于现金流出的内容。 A.购买固定资产的支出B.购买原材料的支出 C.发放的工资D.加速折旧法的折旧费 10.如何将比率分析运用于决策?[ ] 1.A.通过比率分析可消除经济环境中的诸多不确定因素 2.B.通过比率分析可指明应采取的方案 3.C.通过比率分析可有助于解释企业成功或失败的原因,但决策的信息远远超过比率分 析 4.D.由于决策的复杂性,比率分析通常不能充分发挥作用 11.某产品单位售价12元,单位变动成本6元,固定成本2400元,为获得利润540元,需销售该产品()件。 A. 400件; B. 600件; C. 490件; D. 540件。 12.当企业的剩余生产能力无法转移时,若继续生产某亏损产品的条件之一是()。 A. 该产品的单价等于单位变动成本; B. 该产品的单价小于单位变动成本; C. 该产品的变动成本率大于100%; D. 该产品的单价大于单位变动成本。 二、判断题: 1.净现值指标可用于投资额不同方案的决策。 2.在相关范围内,单位变动成本不随产量增减而变动,而单位固定成本则随产量增减而变动。 3.企业合并业务的会计处理方法有权益法、成本法和购受法。 4.企业合并业务可分为:吸收合并、创立合并、控股合并。只有控股合并需要编制合并会计报表。 5. 采用购受法处理企业合并时,被并企业的资产和负债应按帐面价值加评估增值的价值入账。 6. 采用权益结合法处理合并时,参与合并的企业按公允价值反映;但不应确认商誉。 7.在母公司理论下,少数股东收益是在子公司净资产公允价值基础上计算的。 8.用直接法编制现金流量表,应以本期净利润为起算点,调整不涉及现金的收入、费用、损益项目,非经营活动损益项目以及应收应付项目的增减变动,据以计算列示经营活动的现金流量。

全国会计研究生排名

全国高校会计学专业综合实力排名 会计学国家重点学科:(9所高校) 中央财经大学 东北财经大学 上海财经大学 中南财经政法大学(此乃含金量最高的评价标准) 西南财经大学 中山大学 北京大学 厦门大学 中国人民大学 开设中国注册会计师专业方向(财政部下属的)的22所高校: 中央财经大学 清华大学 北京工商大学 中国人民大学 首都经贸大学 吉林大学 辽宁大学 东北财经大学 中山大学 暨南大学 湖南大学 天津财经大学 长春税务学院 上海财经大学 复旦大学 安徽财经大学 厦门大学 西南财经大学 江西财经大学 武汉大学 中南财经政法大学 西安交通大学 (因为入选这个专业的评定是各个高校的会计学实力为标准的,所以也具有比较高的参考价值)

研究生阶段会计学专业排名:(前20名)1,厦门大学 2,上海财经大学 3,中国人民大学 4,中南财经政法大学 5,东北财经大学 6,西南财经大学 7.中央财经大学 8,中山大学 9,北京大学 10,清华大学 11.南京大学 12.财政部财政科学所 13.复旦大学 14.上海交通大学 15.暨南大学 16.西安交通大学 17.天津财经大学 18.武汉大学 19.湖南大学 20.浙江大学 某著名会计杂志评选的: 国内会计名校(22所) 厦门大学 上海财经大学 中国人民大学 北京大学 清华大学 东北财经大学 西安交通大学 中南财经政法大学 天津财经大学 西南财经大学 中山大学 武汉大学 湖南大学

复旦大学 南京大学 江西财经大学 吉林大学 南开大学 中央财经大学 北京工商大学 南京财经大学 暨南大学 首批招收MPAcc的高等院校有: AD:本文由《战略预算-管理界的工业革命》作者张熙庭收集。《战略预算-管理界的工业革命》是财务人员必看的一部好书。是中国第一部走直线、全过程案例、系统化管理的著作!是中国第一部敢于对财务人员承诺全过程实战,否则无效退书的著作! 北京大学 中国人民大学 清华大学(与北京国家会计学院联合培养,教学点设在北京国家会计学院) 中央财经大学 南开大学 天津财经大学 东北财经大学 复旦大学 上海交通大学 上海财经大学(含与上海国家会计学院联合培养) 南京大学 厦门大学(含与厦门国家会计学院联合培养) 武汉大学 中南财经政法大学 湖南大学 中山大学 暨南大学 重庆大学 西南财经大学 西安交通大学 财政部财政科学研究所

天津财经大学 最新ACCA注册会计师考试 f5_ 最低第8_dec_q

P a p e r F 5

ALL FOUR questions are compulsory and MUST be attempted 1Pace Company (PC) runs a large number of wholesale stores and is increasing the number of these stores all the time. It measures the performance of each store on the basis of a target return on investment (ROI) of 15%. Store managers get a bonus of 10% of their salary if their store’s annual ROI exceeds the target each year. Once a store is built there is very little further capital expenditure until a full four years have passed. PC has a store (store W) in the west of the country. Store W has historic financial data as follows over the past four years: 2005200620072008 Sales ($’000)200200180170 Gross profit ($’000)80706351 Net profit ($’000)1314108 Net assets at start of year ($’000)100806040 The market in which PC operates has been growing steadily. Typically, PC’s stores generate a 40% gross profit margin. Required: (a)Discuss the past financial performance of store W using ROI and any other measure you feel appropriate and, using your findings, discuss whether the ROI correctly reflects Store W’s actual performance. (8 marks) (b)Explain how a manager in store W might have been able to manipulate the results so as to gain bonuses more frequently.(4 marks) PC has another store (store S) about to open in the south of the country. It has asked you for help in calculating the gross profit, net profit and ROI it can expect over each of the next four years. The following information is provided: Sales volume in the first year will be 18,000 units. Sales volume will grow at the rate of 10% for years two and three but no further growth is expected in year 4. Sales price will start at $12 per unit for the first two years but then reduce by 5% per annum for each of the next two years. Gross profit will start at 40% but will reduce as the sales price reduces. All purchase prices on goods for resale will remain constant for the four years. Overheads, including depreciation, will be $70,000 for the first two years rising to $80,000 in years three and four. Store S requires an investment of $100,000 at the start of its first year of trading. PC depreciates non-current assets at the rate of 25% of cost. No residual value is expected on these assets. Required: (c)Calculate (in columnar form) the revenue, gross profit, net profit and ROI of store S over each of its first four years.(9 marks) (d)Calculate the minimum sales volume required in year 4 (assuming all other variables remain unchanged) to earn the manager of S a bonus in that year.(4 marks) (25 marks) 2

2019年西南财经大学应用统计025200真题回忆

[2019初试真题回忆] 2019年西南财经大学应用统计025200真题回忆 前排提醒真题大变,若是还只看那几本统计学书我怕你分低的吓人。建议加入茆师松的那本概率论与数理统计的对应概率论抽样分布等章节进入复习。 题型由3年前的10判断5简答3计算 变成了2017,2018的5判断5简答4计算 今年抱歉8道计算 哦,顺便我看了下我自己的编号是533号,我猜今年能有800人考试,越来越难了 1.(15)给出一个关于2010到2015年季度数据的趋势回归方程y=0.2+0.05*t (好像y是成本率), 给出1,2,3三个季度的季节指数1.05,0.85,0.95,2017年的成本率比2016年下降了5%, 求2017年4个季度的成本率值。小计算量。 2.(20)指数体系题,今年是算3步的,具体可以参考书上的讲指数体系部分。有一定计算量。 3.(20)回归直线题,(1)补完表中数据(比较恶心,都是百万的数量)df sse msr mse f值,两个t检验值。 (2)回归的基本假设,写出回归方程。

(3)表中运用了哪些检验,根据数据判断检验结果。 (4)给出x值,写出预测区间估计,(不要求计算最后结果) 4.(20)假设检验题,已知总体均值为5 过去一段时间标准差最小为1.2 最大为1.4 现在取样100 样本均值为4.5。 (1)在95%的置信度下,要保证第二类错误概率小于1%,求抽样数目(类似去年的题,只写过程和最后算式,不写答案); (2)在95%的置信度下,误差小于0.2,求最少抽样数目。 5.(16)概率题,叫啥问题忘了,盒子里r个红球,b个黑球,每次抽出一个后,放回盒子,并再加入c个同色球,d个异色球。 (1)求抽出2红,1黑的概率,其中黑球分别在第一次,第二次,第三次抽出; (2)满足什么条件时候,上述三概率相同; (3)求第三次抽中黑球的概率。 6.(22)二维密度函数题,已知X服从U[0,1] Y在X=x时的条件概率分布为N(x,x^2) (1)求f(x,y) ;(2) 求E(Y),Var(Y),Cov(X,Y) ;(3)X 与Y是否独立? 7.(24)估计量题,已知总体服从正态分布N(μ,σ^2) (1)(2)求μ和σ^2的矩估计和MLE (3)求上述两个σ^2估计量的均方误差(4)应该采用哪个估计量

会计专硕MPACC新增院校(按年份)截止至2019年新增

2004年新增培养单位(24家) 北京大学清华大学北京国家会计学院中国人民大学 中央财经大学中国财政科学研究院厦门大学厦门国家会计学院中山大学暨南大学武汉大学中南财经政法大学湖南大学南京大学东北财经大学西安交通大学 上海财经大学上海国家会计学院上海交通大学复旦大学 天津财经大学西南财经大学南开大学重庆大学 2007年新增培养单位(3家) 北京交通大学江西财经大学中国海洋大学 2010年新增培养单位(75家) 安徽大学合肥工业大学安徽工业大学安徽财经大学 北京理工大学北京科技大学北京工商大学北京林业大学 对外经济贸易大学首都经济贸易大学华北电力大学中国石油大学 福州大学兰州大学兰州理工大学兰州财经大学 华南理工大学深圳大学河北大学河北经贸大学 河南大学河南财经政法大学哈尔滨工业大学黑龙江八一农垦大学东北林业大学哈尔滨商业大学华中科技大学中国地质大学 武汉理工大学湘潭大学中南大学长沙理工大学 东北师范大学苏州大学东南大学南京航空航天大学 南京理工大学江苏科技大学中国矿业大学河海大学 江苏大学南京农业大学南京财经大学华东交通大学 辽宁大学沈阳工业大学东北大学内蒙古大学 山东大学青岛理工大学山东农业大学山西财经大学 西安理工大学西安石油大学长安大学同济大学 华东理工大学上海大学四川大学西南交通大学 天津大学天津商业大学石河子大学新疆财经大学 云南大学云南财经大学云南民族大学浙江大学 杭州电子科技大学浙江工商大学浙江财经大学西南大学 重庆理工大学吉林财经大学山东财经大学 2011年新增培养单位(2家) 广西财经学院湖北经济学院 2014年新增培养单位(71家) 北方工业大学北京印刷学院天津科技大学天津农学院 河北地质大学太原理工大学内蒙古农业大学内蒙古财经大学

2019年西南大学西南财经大学公共管理硕士研究生复试名单的公示(调剂)

新祥旭官网:https://www.360docs.net/doc/3213397996.html, 2019年西南大学西南财经大学公共管理硕士研究生 复试名单的公示(调剂) 经审核,现将拟参加我单位2019年硕士研究生复试的考生基本信息、公示期限、受理单位意见公示如下: 一、复试名单公示(含单科分数要求) 准考证号姓名政治理论 成绩 外国语 成绩 初试 总成绩 备注 106119502124291卢迪12969198普通生106109125330509张英13176207普通生106119502123489龚军12771198普通生106119501121335邹艳11274186普通生106149125201671张湉湉10970179普通生106519125200182喻浩13560195普通生106109125230231李佳鑫15545200普通生106119502123537杜金挺12471195普通生106119501120818谢玉丹14253195普通生106149125214096寇鸿源13250182普通生106119502122676王玮14069209普通生106369125200129郑小绮13060190普通生106149125204406魏真真13842180普通生106109125231258李浩然13548183普通生106119501121403张旭11959178普通生106149125114512王雅琴12455179普通生106149125201710游燕霞13351184普通生106389125200189张诗怡15982241普通生106519125200051许丹13642178普通生106109125232234杨邦国13155186普通生106389125200099甘露13059189普通生106149125113168李婷12268190普通生106519125200081付裕11566181普通生106119501120805郎佳11884202普通生106119501120490耿英豪12668194普通生106529125200381吴环13255187普通生106109125230625幸享勇14768215普通生106119501121417陈红川11960179普通生106359303033600徐凌13067197普通生106519125200003赖佳13247179普通生106119502123421张恒星13867205普通生106149125212651段苏峻12859187普通生

西南财经大学2019年硕士研究生招生人数一览

西南财经大学2019年硕士研究生招生人数一览 西南财经大学2019年硕士研究生招生人数专业目录已出,凯程考研晶晶老师提醒各位考生快来看看你所青睐的专业招生人数有什么变动吧。 前言:(1)本简章公布的招生计划为拟招生人数,学校及各专业实际招生人数将根据教育部当年下达的招生计划和生源情况予以调整。(2)各学院全国统一考试和联合考试招生人数原则上不低于该院已公布的全日制研究生招生计划50%(公共管理、旅游管理、竞赛组织招生计划不包括在内)。备注栏有单独说明的以备注为准。(3)经济学一含政治经济学60%,西方经济学40%。(4)经济学二含政治经济学50%,西方经济学50%。 2019年学术学位类专业目录

04(全日制)国际资本市场与投资④801经济学一 0201Z2发展经济学2 01(全日制)技术进步与经济发展①101思想政治理论发展经济学 02(全日制)绿色发展理论与政策研究②201英语一 03(全日制)贫困与发展研究③303数学三 ④801经济学一 020201国民经济学6 01(全日制)国民经济运行研究①101思想政治理论宏观经济管理 02(全日制)宏观经济调控研究②201英语一 ③303数学三 ④802经济学二 020202区域经济学7 01(全日制)区域经济理论与方法①101思想政治理论区域经济学 02(全日制)城市与区域经济开发研究②201英语一 03(全日制)区域旅游经济文化开发③303数学三 ④802经济学二 (002)财政税务学院 020203财政学22 01(全日制)财政理论与政策①101思想政治理论财政学 02(全日制)区域经济与地方财政②201英语一 03(全日制)财政理论与制度研究③303数学三 04(全日制)公共经济与预算管理研究④802经济学二 05(全日制)公共投资项目管理 0202Z6税收学25 01(全日制)税收理论与政策①101思想政治理论税收学 02(全日制)税法与税收管理②201英语一 03(全日制)税收管理与实务③303数学三 04(全日制)国际税收与跨国公司税务 ④802经济学二 管理 05(全日制)理财与税收筹划 (003)金融学院 020204金融学75 01(全日制)货币银行①101思想政治理论金融学综合(货币金 融学60%、公司金融02(全日制)证券投资②201英语一

上海财经大学会计学院

上海财经大学会计学院 二00九年中国注册会计师(CPA)考前辅导班 招生简章 上海财经大学会计学院是全国著名的会计院系之一,会计学科是国家级重点学科,其中注册会计师专业为财政部最早特设专业,在教育部近年注会教学评比中一直名列第一,拥有了一支优秀的教师队伍。二00一年开设中国注册会计师考前培训以来,在学校领导的大力支持下,学院CPA 培训已走上了系统化、正规化和规模化的道路,并在上海地区形成了知名品牌,在考生中享有较高的声誉。每年来我院参加培训的学员达数千人次,考试合格率多年来一直在国内同类培训中一直居于前列,并出现多名全科一次合格和单科全国最好成绩的优秀学员。培训班课程由学院选派知名教授和专家任教,教学安排科学合理,班级涵盖基础学习到考前冲刺等多种类型,适合不同层次的学员学习。 二00九年由于注会考试制度改革,教学内容和方式会有所改变,培训班将尽力做好新、老学员的教学衔接工作。 一、授课教师:钱逢胜、王珏、赵小彬、尤家荣、宋良荣、吴井红、吴旺盛、嵇军、王瑶、叶朱、周燕等; 二、授课时间及内容:会计、审计、财务成本管理、税法、经济法及企业战略和风险管理6科(详见课程表); 基础班:2月7日至5月3日(双休日)――应试基础知识讲解(已开学); 常规班:5月上旬至8月上旬(双休日――应试知识+考例分析; 精讲班:4月中旬至8月底(平日晚)――应试知识+考例分析+总复习; 习题班:8月中旬至9月上旬(双休日)――重点知识串讲和习题精解; 三、授课地点: 虹口区授课点:中山北一路369号上海财大校区内(精讲班5科、常规班6科、习题班6科); 杨浦区授课点:武川路111号上海财大校内(常规班5科); 长宁区授课点; 延安西路1882号东华大学(常规班5科); 卢湾区授课点:重庆南路227号上海第二医科大学本部(常规班6科); 浦东授课点:浦电路313号洋恒中学(常规班5科)。 四、学费: 基础班:会计550元,审计550元,财务管理550元,税法500元,经济法500元 常规班:会计500元,审计500元,财务管理500元,税法450元,经济法450元,战略和风险450元 精讲班:会计550元,审计550元,财务管理550元,税法500元,经济法500元 习题班:会计300元,审计300元,财务管理300元,税法260元,经济法260元,战略和风险260元 报名费10元/人。本校在校学生凭学生证,老学员凭上年听课证每门减免20元,课堂资料及讲义免费,教材自费(有提供)。报名后不能就读的学员,精讲班学员请于4月4、5日,常规班学员请于4月25、26日,习题班学员请于8月1、2日来财大中山北一路校区办理退费手续(学费90%,报名费不退),逾期不再办理。 五、报名时间和地点: (1)中山北一路369号上海财大校内MBA教学楼302室(虹口校区) 每天9:00~19:00,双休日正常报名;。 (2)国定路777号上海财大会计学院原办公室一楼3月1日至4月15日每天9:00~17:00,双休日正常报名; 额满为止(以报名先后顺序安排座位) 六、课程安排、简章备索及详情垂询请到报名点或查阅网页http//https://www.360docs.net/doc/3213397996.html,(上海财大会计学院主页)或https://www.360docs.net/doc/3213397996.html,(上海财会网)Email:cpash@https://www.360docs.net/doc/3213397996.html,。电话:65316080、65446147,65904388(院办)

院校专业选择(会计专硕125300)

考研院校专业选择——会计硕士(125300)

目录 一、专业深度分析 (3) 1、专业介绍 (3) 2、培养模式 (3) 3、招生与考试 (3) 4、就业前景 (3) 二、专业竞争格局 (4) 1、研招单位排名 (4) 2、全国院校2016年招生人数、复试分数线深度分析 (5) 三、初试科目分析 (10) 四、专业课参考资料推荐 (11) 五、专业课学习方法介绍(199管理类联考综合) (11) 六、复试、调剂政策分析 (12) 1、复试 (12) 2、调剂 (12) 七、海文针对会计硕士的辅导产品 (12)

一、专业深度分析 1、专业介绍 专业会计硕士(Master of Professional Accounting,简称MPAcc)是经教育部、国务院学位办批准设立的一种专业学位。是培养具有良好职业道德,系统掌握现代会计理论与实务以及相关领域的知识与技能,具备会计工作领导能力的高素质会计人才。 培养目标:会计硕士专业学位教育面向会计职业,培养较好掌握马克思主义基本原理、邓小平理论和三个代表重要思想,坚持四项基本原则,德智体全面发展,具备良好的职业道德和法纪观念,系统掌握现代会计学、审计学、财务管理以及相关领域的知识和技能,对会计实务有充分的了解,具有很强的解决实际问题能力的高层次、高素质、应用型的会计专门人才。 2、培养模式 培养模式:主要以案例式教学、研讨式教学、强调团队合作、注重培养创业型、职业化素质,学制一般为两年。 培养方式:会计专业硕士主要以自费培养模式为主,设有少量的奖学金。 课程设置:会计硕士作为职业教育,择更多偏重于实务,学习的目的是为了解决实际工作中的问题。 职业认证:会计专业硕士获得CPA,ACCA等多方认证,可拥有部分职业资格免考的优惠政策。 导师制度:双导师制度。 3、招生与考试 招生对象:招生对象为具有国民教育系列的大学本科毕业生(一般应具有学士学位)、具有国民教育系列且具有两年工作及以上经验的大学专科毕业生。自2009年起,应届本科毕业生也可报考全日制MPAcc。 录取标准:主要以录取具备职业化素质的人才为主,初试要求偏低,复试重点对考生的综合素质进行考察,尤其重点对职业背景进行考察。 4、就业前景 (1)国内企业 这一块对会计人才的需求是最大的,待遇、发展较好,也是目前会计毕业生的最大就业方向。比如银行、证券等公司。 (2)外企

天津财经大学会计学考研真题

天津财经大学会计学考研真题 天津财经大学会计学考研复习是有依据可循的,考研学子关注事项流程为:考研报录比-大纲-参考书-资料-真题-复习经验-辅导-复试-导师,缺一不可。如何获取这些考研信息和资料成为让考研学子头疼的事,会计算是近几年的最热门的专业之一了,无论是专硕还是学硕,报考的人数都是相当的多,虽然预期的可见利润不少,但是很公平的是,竞争也是相当激烈啊。我自己之所以报考天津财经大学会计学,一是不想跨专业考;二是想考回天津,离家更近些;再就是财大的会计学专业本身在天津的认可度还是蛮高的。当然,天津因为地理位置靠近北京,每年报考的人数以及分数都是偏高的。所以,考研的小伙伴们,革命尚未成功,同志还需努力啊! 我用的备考真题资料是《天津财经大学经济学与管理学综合(会计学)考研红宝书-高分学长全程版》,天津考研网主编的。现在市场上很多资料都不靠谱,不仅浪费了我们的money,更可恶的是耽误了我们的复习啊,所以,我特意从资料上抄了部分2016的参考答案,就是想告诉大家这份资料还是挺靠谱的: 天津财经大学810经济学与管理学综合,微信公众号:天津考研网,(会计学)2016年考研真题参考答案 经济学部分 1、利用商品价格变动的替代效应和收入效应,阐明正常商品和低档商品的区别,并画图加以说明。(20分) 【出题思路】这道题考察频率非常高,在往常真题中多次出现。考的是书上的纯知识点,第三章的内容,这道题就是提醒考生,不仅要会背书上的文字,还要与图形结合,学会理解。本身这道题是没有难度的,但是却会有很多考生不会画图。 【答题思路】先对收入效应和替代效应进行解释,再对正常物品的低档物品进行区别,最后画图利用收入效应和替代效应进行分析。 【参考答案】(1)一种商品价格变动引起该商品需求量变动的总效应可以分为收入效应和替代效应。替代效应应是由商品的价格变动引起商品相对价格的变动,进而由商品的相对价格变动所引起的商品需求量的变动。收入效应是由商品的价格变动引起实际收入水平的变动,进而由实际收入水平的变动所引起的商品需求量的变动。替代效应不改变消费者的效应水平,而收入效应则表示消费者的效用水平发生了变化。

天津财经大学 最新ACCA注册会计师考试 UK 模拟及答案

Financial Accounting (United Kingdom) Time allowed: 2 hours ALL FIFTY questions are compulsory and MUST be attempted. Do NOT open this paper until instructed by the supervisor.This question paper must not be removed from the examination hall. Fundamentals Pilot Paper – Knowledge module P a p e r F 3 (U K ) The Association of Chartered Certified Accountants

ALL 50 questions are compulsory and MUST be attempted Please use the Candidate Registration Sheet provided to indicate your chosen answer to each multiple choice question. 1 Should details of material adjusting or material non-adjusting events after the balance sheet date be disclosed in the notes to financial statements according to FRS 21 Events After the Balance Sheet Date? A Adjusting events B Non-Adjusting events (1 mark) 2At 30 June 2005 a company’s allowance for debtors was £39,000. At 30 June 2006 trade debtors totalled £517,000. It was decided to write off debts totalling £37,000 and to adjust the allowance for debtors to the equivalent of 5 per cent of the trade debtors based on past events. What figure should appear in the profit and loss account for the year ended 30 June 2006 for these items? A£61,000 B£22,000 C£24,000 D£23,850 (2 marks) 3 In times of rising prices, what effect does the use of the historical cost concept have on a company’s asset values and profit? A Asset values and profit both understated B Asset values and profit both overstated C Asset values understated and profit overstated D Asset values overstated and profit understated. (2 marks) 4The ASB’s Statement of principles for financial reporting gives qualitative characteristics that make financial information reliable. Which of the following are examples of those qualitative characteristics? A Faithful representation, neutrality and prudence B Neutrality, comparability and true and fair view C Prudence, comparability and accruals D Neutrality, accruals and going concern (2 marks)