光通讯器件行业分析-2015.11.25

光通讯器件行业分析-2015

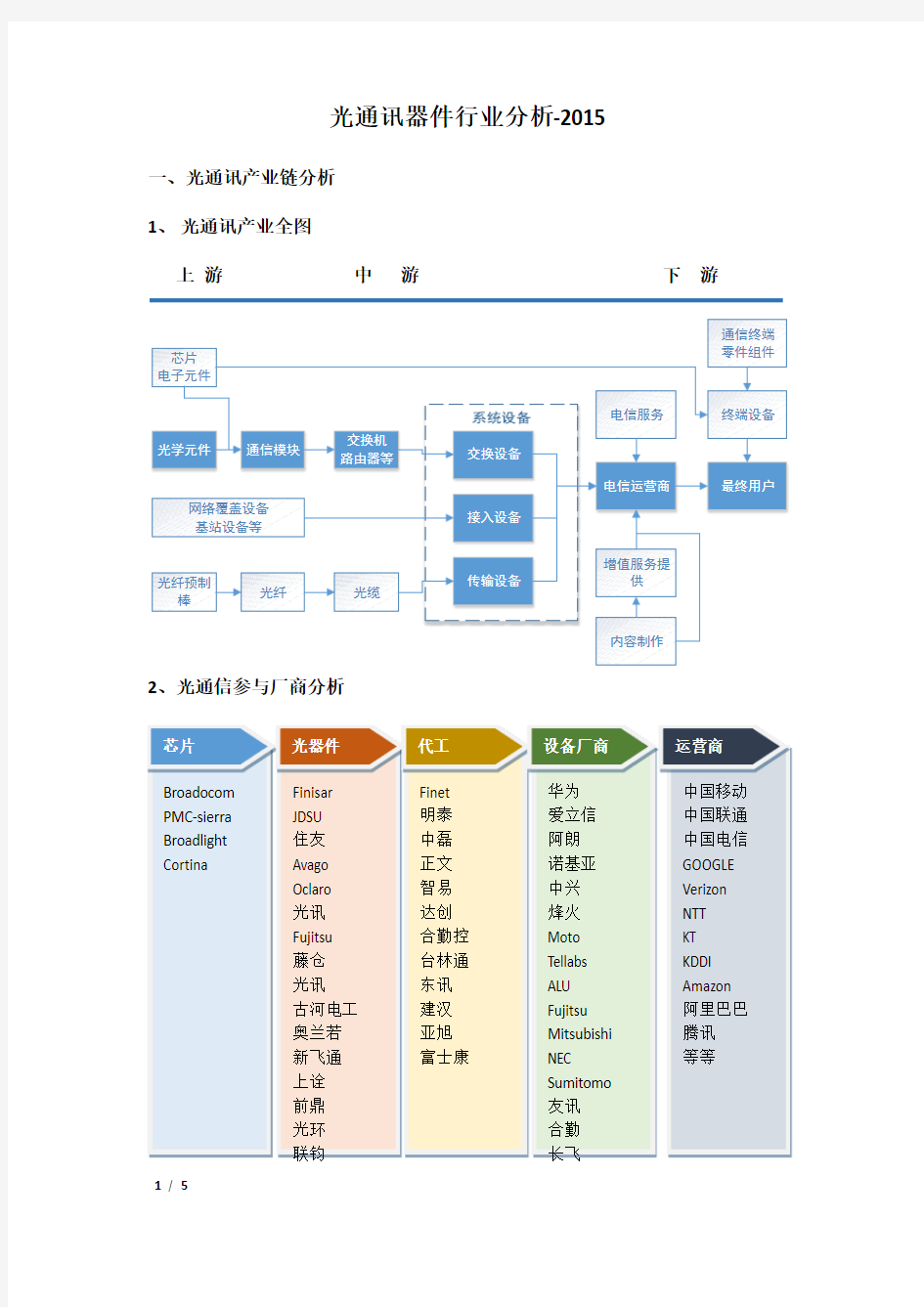

一、光通讯产业链分析

1、 光通讯产业全图

电信运营商

交换设备

接入设备

传输设备

交换机路由器等

通信模块

二、光通讯产业规模分析

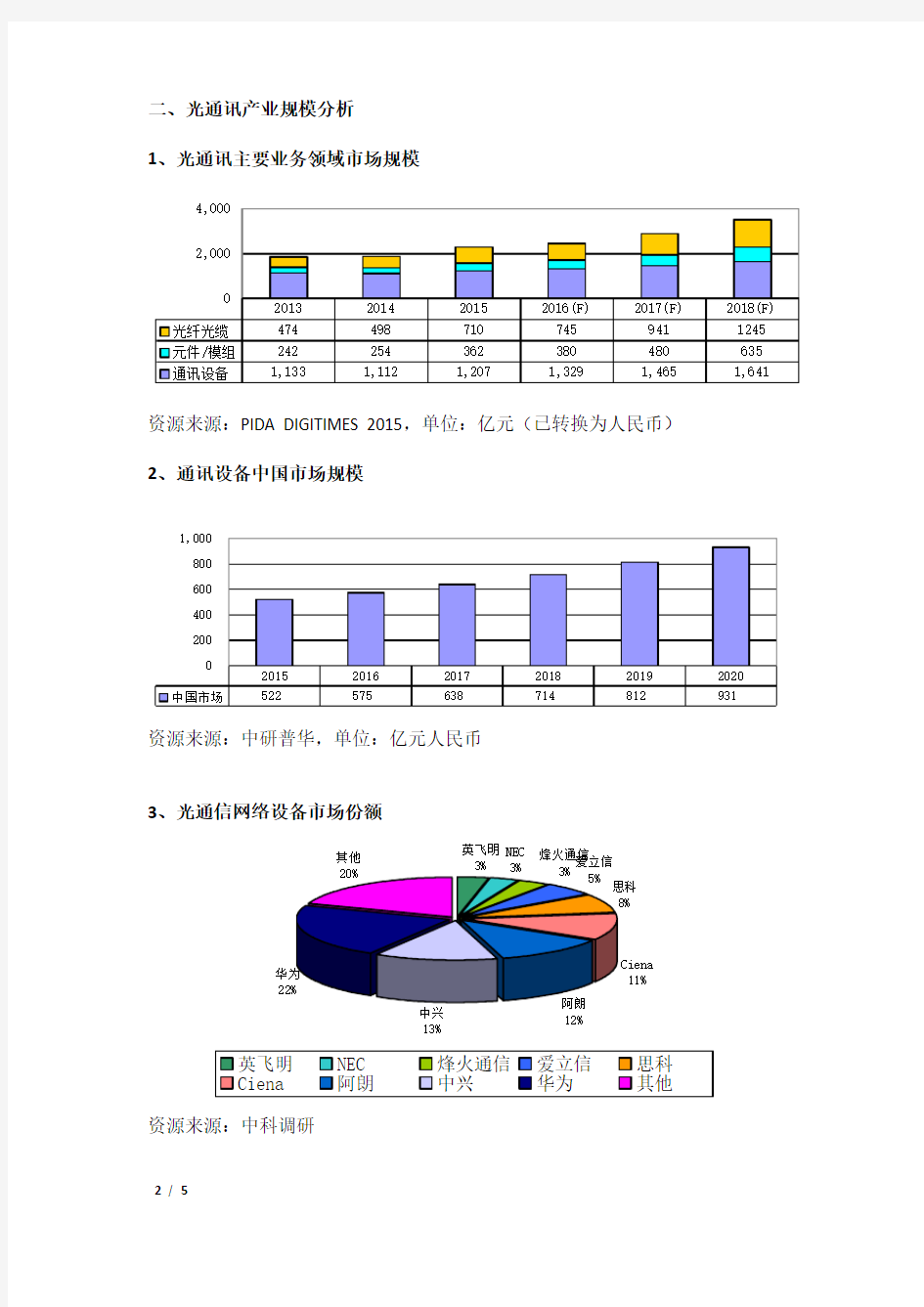

1、光通讯主要业务领域市场规模

资源来源:PIDA DIGITIMES 2015,单位:亿元(已转换为人民币)

2、通讯设备中国市场规模

资源来源:中研普华,单位:亿元人民币

3、光通信网络设备市场份额

英飞明3%NEC 烽火通信

爱立信11%

12%

中兴13%

其他

资源来源:中科调研

4、全球光通讯器件市场份额

Finisar 12%

8%

JDSU 5%

5%5%新飞通3%

Other

资源来源:中科调研

5、光通讯元器件各领域需求

35%

8%

人机交互7%

10%40%

资源来源:中研普华

6、光通信LENS 市场容量预测

资源来源:ElectroniCast 单位:亿元(已转换为人民币)

市场研究公司ElectroniCast在其调查报告中指出,从2013年到2018年间,光通信LENS阵列消费值将以每年超过15%的幅度增长。

光通信LENS组件被广泛用于各种光器件中,如:调制器、衰减器、发射器、泵浦激光器模块、交换/光交叉连接、波长选择开关、ROADM、隔离器、环形器、扩束连接器组件、光滤波器模块、DWDM、可调滤波器、光传感器等有源和无源器件。

7、光通信LENS需求区域

42%

欧洲/中东/非

洲

18%

资源来源:ElectroniCast

三、光通讯器件厂商

1、中国前十大光器件厂商

2、台湾光通讯厂商列表(2015年4月业绩)

光通信器件产业全球现状

光通信器件产业全球现状 历经近1个月的艰难谈判,2018年5月27日,来自外媒的报道称,美国即将取消对中兴的制裁。在中兴终于松口气的同时,却不得不面对特朗谱的“不平等条约”(注,6月18日,美国参议院通过法案支持继续对中兴制裁) ——中兴基站或者其他通讯设备所需要的零部件,必须购买美国的,这意味着中兴自主研发之路将更加艰难,同时也为中国光通信器件产业发展带来了更大的阻力。 01 【光通信器件产业链】 光通信产业链主要包含光通信器件、光通信系统、光通信应用三部分,上游还包括光学、半导体、装备、测试仪器仪表配套行业。其中光通信器件包含的典型产品如图: (备注:图片数据来源“金鸡湖智库“) 产业链中有源光收发模块的产值最大,约占65%,不仅规模大,它的性能也主导着光通信网络的升级换代,在接入端、传输端等不同细分市场发挥着至关重要的作用。 02 【光通信器件产业全球现状】 根据咨询机构Ovum的数据,2015-2021年,全球光通信器件市场规模总体呈增长趋势。2016年,全球光通信器件市场规模达96亿美金,并始终保持快速增长,预期2020年收入规模将达166亿美元。 光通信器件领域厂商众多,集中度低,市场份额相对分散。全球高端光器件晶圆及芯片技术主要由由美国Finisar, Lumentum, ACaCia,NeoPhotoniCs, OClaro,日本NEL等厂商掌握。从产品技术看,有源光芯片、器件与光模块产品是全球技术研发热点。全球主要光器件厂均积极布局有源光芯片、器件与光模块产品,并达到100Gb/s速率以上水平。中国企业在无源器件、低俗光收发模块等中低端市场份额较大,但高端市场与其他国家相比差距较大。 03 【光通信器件产业中国现状】

光通信背景

我国拥有全世界最大的光通信市场,却只能造就一些在低端市场竞争的企业;拥有最完整的光通信产业链,但核心的光器件却依然靠进口。一个光通信大国却不是光通信强国,不得不让人担忧。 “雄州雾列,俊采星驰,台隍枕夷夏之交,宾主尽东南之美。”用《滕王阁序》中的这段话来描述通信展期间的光通信企业,可谓应其时、逢其景。得益于中国通信业大发展,多数光通信企业都已经颇具规模,在国内乃至国际都有很大的影响力。巧的是,通信展也是时维九月,与王勃作序时间相同,这些光通信企业也基本来自江浙、深圳一带。 上演盛况 本次通信展,我国光纤光缆、线缆制造的代表企业为烽火科技、亨通集团、俊知集团、中利集团。这些企业在通信行业都有多年的积累,他们所展示的产品已经覆盖了整个通信行业对于线缆的需求:从电信到广电,再到航天、海洋、能源等,凡是需要线缆的地方都能完成覆盖。 值得一提的是,亨通集团本次展出了其具备完全自主知识产权的光纤预制棒,将光纤预制棒刻上了中国印记,可谓民族企业技术研发的典范。美中不足的是目前产能只能自给自足,对于我国仍有60%光纤预制棒靠进口的局面尚没有带来直接的改变,但相信这只是时间问题。 此外,本次通信展上所有的光纤光缆企业均无一例外地展示了其ODN整体解决方案。今年初,中国电信发布了“光网城市”战略、中国联通(600050,股吧)也启动了FTTH工程。一石激起千层浪,行业内所有的企业都迅速转型,能生产ODN无源器件的都在扩容;不能生产的纷纷通过并购、建厂等方式参与进来。国内企业发现市场的反应之快令人惊叹。 但如此迅速的扩产,也充分说明了一个问题:我国的ODN市场门槛太低,所生产的产品没有太多技术含量,市场很容易饱和。大部分厂商只能靠着频繁打价格战来保证市场份额。

中国光通信行业未来发展趋势研究报告

中国光通信行业未来发展趋势研究报告 随着光通信产业的发展,无论是谷歌光纤的搅局,还是百度光纤将大有所为,市场的痛并快乐着的局面总是在不断推进产业的兼并整合进程。未来,市场、技术和产业动态,都有相关研究机构进行剖析与预测。光通信未来的市场、技术、产业发展动态,将会有怎样的风云变幻呢? 一、光纤市场痛并快乐着兼并整合或将开始 光纤市场前景“痛并快乐着” 从现状来看,光纤光缆的价格维持在低位徘徊。预制棒已经成为国内光纤光缆厂商提升盈利能力获取更高竞争力的关键所在,预制棒的产能利用率已经成为国内企业考虑的重要因素。光纤光缆行业技术含量最高、壁垒最大的是上游预制棒环节,目前国内行业大厂均在光预制棒领域实现了自产,实现光预制棒-光纤-光缆的全产业链布局。 但是整个市场走向布局仍旧良好,中国光纤产销光纤活动连接器,为内地最大生产商,市占率高达20%。去年上半年集团营业额7.76亿元,升8.5%,股东应占溢利1.29亿元,升16.2%,去年第三季单季营业额4.75亿元,按年大升30.9%,而头三季合计营业额12.51亿元,增长16.1%,远胜上半年,全年业绩值得憧憬。以中国光纤全年盈利3亿元计,其现年PE低至7倍,有能力进一步攀升。 光纤产能过剩严重大规模兼并整合或将开始 近年来,受国家政策对宽带行业的支持,光纤线缆行业发展迅猛,伴随而来的是重重问题。此外,国内光纤厂商还将面临更多的严峻的挑战,国内运营商对光纤光缆的集体采购量持续下跌,而国内光纤企业众多,需求量变少,竞争将更

加激烈,最后导致恶性竞争。在环境如此“恶劣”的情形下,据说大规模兼并整合也即将开始,而此时一些小厂却在纷纷进入光纤行业,行业龙头也正布局并购整合,好让全国小厂乘凉“大树”下。 二、2018年中国光纤光缆市场收入或达1650亿 企业与市场网站发布“中国光纤光缆制造市场报告”指出,2013年中国光纤制造市场和光缆制造市场收入增长18.4%,达153亿美元(约合人民币948.6亿元)。到2013年的过去5年,行业收入年利率达17.2%。2008-2013年,高度的国内市场增长率每年达17.6%,这得益于大量信息技术和通信项目需要光缆市场的产品。 由于对网络和移动手机服务的强劲家用需求,信息技术和通信领域成为光纤光缆的主要市场。另外,发电企业是行业的另一大重要市场。 三、2020年全球固网宽带用户将达9.89亿 来自PointTopic的全球宽带用户预测显示,尽管增长速度看起来相对不变,但实际上没有以前的预测那么强劲。PointTopic预计到2020年底,全球固网宽带用户数将达到9.894亿。 世界各地的宽带用户增长速度差异取决于宽带市场的发展程度。该调研公司将全球宽带市场分为三部分:新兴市场、年轻市场和成熟市场。从下图中可以发现,不同类型市场的增长速度有非常明显的差异。 四、2018年全球光纤传感器市场将达43.3亿美元 作为物联网极其重要的组成部分之一,光纤传感器因其优势与应用一直备受瞩目。从全球市场来看,2013年全球光纤传感器市场规模为18.9亿美元。预计

光通信产业及相关上市公司分析

光通信产业及相关上市公司分析 我国光通信行业的成长性刚刚展现出来,而且在未来2-3年光通信行业可能会出现快速增长。 光通信传输设备是光通信行业发展前景最好的领域,年平均增长率在50%左右,是光通信行业重点投资领域。其次是光无源器件和光有源器件:光无源器件的成长性在30%左右,亦是优先考虑的投资领域;光有源器件的成长性在15-20%左右,但光有源器件技术含量较高,比传输设备和光无源器件有较高的技术壁垒,利润率较高。光纤近年来的平均成长率在20%左右,有较好的成长性。发展前景十分广阔 随着人们对网络带宽需求的爆发性增长和科技的飞速发展,信息服务业迅速膨胀,鉴于光通信传输网络是未来宽带移动通信和数据通信的基础传输网络,必然成为各国通信行业发展的重点。 光通信传输网络是利用光束通过光纤传送语音、数据及视频流量,在突破带宽瓶颈及消除网络延迟方面成效显著,能够从根本上提高网络服务性能、减少开支、增强服务弹性。 光通信产品可分为四类。即:①光纤光缆、②传输设备、③光有源器件、④光无源器件。光纤光缆是光信号传输的物理载体;传输设备是整个光通信传输系统的核心设备,支撑光通信网络传输功能的正常运行;光有源器件是指在光通信网络中具有光电能量转换功能的器件;光无源器件是指在光通信网络中起连接作用的器件。 据权威部门统计分析,世界光通信行业不同产品在未来几年都有较大的增长(见表1)。 由(表1)的数据可以看出,光通信行业发展最好的领域传输设备,年平均增长率在50%左右;其次是光无源器件和光有源器件,光无源器件的成长性在30%左右;光有源器件的成长性在15-20%左右。但光有源器件技术含量较高,比

国内光通信产业发展现状分析

国内光通信产业发展现状分析 一、光电线缆及光器件发展成就 中投顾问在《2017-2021 年光通信行业深度调研及投资前景预测报告》中指出,2011-2015 年,我国光电线缆及光器件行业企业紧跟国家发展战略部署,围绕创新驱动、转型发展作出了艰苦努力,取得令人鼓舞的成绩。截止十二五末,行业企业完成工业产值同比增加26%。对国家的税收贡献达900.07 亿。行业31 家上市公司的总销售规模达到2205.78 亿人民币。占整个产业比例41.3%。产业资本边界清晰,以民营+上市为主的格局基本形成。产业结构不断优化,光纤预制棒、光纤光缆、光器件、战略新兴产业和传统的同轴电缆、数据电缆、铁路信号电缆、高频电子线缆组件等五大产业格局市场竞争能力不断提高。 我国光纤预制棒、光纤、光缆产品,光纤预制棒十二五末打破国外垄断国产化率由不到30%提高至约80%,预制棒技术实现了群体突破,国内总的预制棒产能超过5000 吨。已成功开发出了自主知识产权的光纤预制棒制造设备。总规模已达935 亿人民币。光纤、光缆产能充足,供应全球市场份额的一半以上。光纤、光缆的产能分别是2.4 亿公里和2.8 亿芯公里。企业总数达150 家以上,其中规模较大的光缆企业在40 家左右,能同时生产光纤、光缆的企业在20 家左右,光纤预制棒、光纤及光缆一体化的企业有10 家左右。已经成为全球光纤光缆第一产能大国,同时一些领军企业已经进入了国际领先行列。实现了光纤拉丝成套设备国产化,而且部分光纤拉丝成套设备开始销售到海外。生产OPGW、OPPC 和海光缆等光单元用的焊管生产线基本实现国产化。该产业集群十二五未共完成销售收入1330.63 亿人民币,占

光通信器件-光开关

一、光开关的概念及作用、性能参数与分类 1.光开关的概念及作用 一种具有一个或多个可选择的传输端口,可对光传输线路或集成光路中的光信号进行相互转换或逻辑操作的器件。 目前主要是:光交换系统和主备倒换,即利用光开关技术实现全光层的路由选择、波长选择、光交叉连接以及自愈保护等功能。1,将某一光纤通道的光信号切断或开通;2,将某波长光信号由一光纤通道转换到另一光纤通道去;3,在同一光纤通道中将一种波长的光信号转换为另一波长的光信号(波长转换器) 多信道光通信系统还需要光插/分复用技术和快速的网间信息交换技术以及光的交叉连接(OXC)技术都需要超高速大规律集成的光开关矩阵。 网络监视功能:使用简单的13N光开关可以将多纤联系起来。当需要监视网络时,只需在远端监测点将多纤经光开关连接到网络监视仪器上(如OTDR),通过光开关的动作,可以实现网络在线监测。 光器件的测试:可以将多个待测光器件通过光纤连接,通过13N光开关,可以通过监测光开关的每个通道信号来测试器件。 光传感系统:空分复用的光纤传感系统,节约解调系统,降低成本。 2.光开关的性能参数 光开关的特性参数主要有插入损耗、消光比、开关时间、回波损耗、隔离度、远端串扰、近端串扰等。 插入损耗:输入和输出端口间光功率的减少。 回波损耗:从输入端返回的光功率与输入光功率的比值。 隔离度:两个相隔离输出端口光功率的比值。 消光比:端口处于导通和非导通状态的插入损耗之差。 开关时间:指开关端口从某一初始转为通或断所需的时间从在开关上施加或撤去转换能量的时刻起测量。 3.光开关的分类 驱动方式可分为:机械式光开关、非机械式光开关。 原理可分为:机械光开关、热光开关、电光开关和声光开关。 交换介质可分为:自由空间交换光开关和波导交换光开关。 二、机械式光开关 这是靠微型电磁铁或压电器件驱动光纤或反射光的光学元件发生机械移动,使光信号改变光纤通道的光开关。传统机械光开关的工作原理:通过热、静电等动力,旋转微反射镜,将光直接送到或反射到输出端。特点是开关速度比较慢、性价比好,在很多领域有市场前景,但体积大、不易规模集成的缺点限制了其在未来光通信领域的应用。在此基础上,近几年发展很快的是MOEMS光开关,它是微机电系统和传统光技术相结合的新型开关,特别是具有光信号的数据格式透明、与偏振无关、差损小、可靠性好、速度快、容易集成的优点。下面介绍几种机械式光开关。 1.移动光纤式光开关 移动光纤式光开关结构简单、重复性好、插入损耗低。移动式光纤的输入或输出端口中,一段光纤固定,而另一端光纤式活动的。通过移动活动光纤,使之与固定光纤中的不同端口相耦合,从而实现光路切换。如图1所示

中国光通信芯片发展现状及分析

中国光通信芯片发展现状及分析 我国大力推进信息化建设将极大地拉动光通信行业的发展,随着3G网络、4G网络、FTTx光纤接入、智能电网、广电网络、三网融合、“宽带中国”等多项信息化工程的实施,我国光通信行业将出现爆炸式增长,如中国电信在2012年新增光纤到户2500万,新增固定宽带接入互联网家庭用户1600万。在光网建设计划中,中国电信计划投入400亿资金,从事光纤基础设施建设等工作,加速推进光纤入户。光通信网络建设的加速必将极大带动光通信芯片市场的快速增长。 通信基础设施建设受到中国政府高度重视,各大运营商均已加速光通信网络建设。中国政府将下一代互联网、数字电视网与第三代移动通信网络并列作为扩大内需的重大投资方向,预期总投资将超过6000亿元。在3G、4G、FTTx、三网融合、智能电网等因素的推动下,光通信产业相对于电信运营、服务等通讯行业的其他子行业将保持15%以上高速发展。在光纤通信领域,目前中国市场已经占到全球份额的30%。 中国光通信芯片行业发展现状分析 受移动互联网、三网融合等新型应用对于带宽需求推动,中国光通信市场开始进入高速成长期。由于中国光通信

网络投资额高、建设规模大、建设计划明确,未来将持续快速增长。光通信市场需求高涨也带来了对上游芯片产品的需求。中国市场的光通信芯片主要依赖外国供应商。目前,在芯片领域已经有少数中国企业取得了突破,但是仍主要是低端产品。在GPON芯片领域,华为、中兴等设备厂商都自行参与了芯片的设计。国内一些领先的光器件企业也开始向上游拓展,在芯片领域取得了一定的突破,但是还没有形成规模。 光器件的生产具有劳动密集型的特征,中国企业拥有成本优势,主要从事光器件的封装工作。由于在光通信芯片方面主要依赖进口,因此中国光器件企业在市场需求高涨的同时利润空间并不大,芯片成为下游企业竞争力的一个制约因素。中国光通信芯片产业未来发展可能会主要来自下游光器件、系统企业向上游的延伸。在上游的芯片和下游的系统设备领域均比较集中的情况下,光器件厂商有较强的动力向上游拓展,一些实力较强的光器件厂商将会在上游取得突破。

2020年光通信行业深度研究报告

2020年光通信行业深度研究报告 筱宇轩2020.5.4 本文系统性地从架构的变化衍生出对设备、光芯片、光模块、连接器件以及PCB 材料演进路径的分析。 1. 5G 时代光通信的再思考——流量爆发下的数据密度革命 我们一直在思考一个问题:5G 流量再爆发中,光模块的产业演进路径如何?结合此前日韩5G 研究、光博会草根调研,我们本文系统性地从架构的变化衍生出对设备、光芯片、光模块、连接器件以及PCB 材料演进路径的分析。站在当前时点,市场担心光通信同质化竞争严重,会影响产品毛利率进而拖累业绩增长,但我们看到,5G 对数通设备、400G、MPO 连接器、高频高速材料等提出新的要求,流量爆发下的数据密度革命即将到来,新产品、新市场的出现将极大提振盈利能力,优秀企业在产品能力、渠道能力、成本管控等方面的竞争优势将进一步体现,从而拉开业绩差距。因此,不必过分担心同质化竞争而忽略了5G 的大机遇,在全球5G 放量的前夕,光通信仍是最确定的方向。 1.1 流量驱动下的东西向"叶脊架构"需求增长 5G 与400G 数据中心是双生式同步发展。当前,全球主要国家正在积极参与5G 的商用化。运营商正在全速部署下一代网络设备,为2020 年及以后的5G 服务做好准备。4K/8K 高清视频、直播、视频会议、VR/AR 等大带宽的持续发酵酝酿,NB-IoT 等技术引发物联网产业新一轮增长,海量

移动设备的接入,应用端的发展正指向着流量的大爆发。在当下5G 应用尚未大规模兴起的情况下,依靠高清视频、AR/VR 等既有业务,韩国在5G 推出半年的时间点,实现了流量近3 倍增长(DOU 从约8G 到25G),结合近期不断涌现的新型应用(如一夜爆红的AI 视频换脸ZAO),我们预计在5G 时代随着高宽带应用的逐步落地,流量的爆发将会是数十倍的量级。 云成为大趋势,大型数据中心规模继续增长。根据Synergy Research 数据显示,2018 年年底全球超大规模数据中心数量已经达到430 个,美国占据其中40%。超大规模数据中心的增长势头不减,公司收入每年平均增长24%,而资本支出增长则超过40%——其中大部分用于建设和装备数据中心。据思科预测,2021 年全球数据中心流量将增长到每年20.5ZB,且95%的数据中心流量将是云流量。在即将到来的5G 时代,流量的爆发将汇聚成数字海啸。过去几年,海外云厂商经历了从需求爆发到去库存的周期轮回,但随着5G 到来,我们认为,数据中心的需求增长仍是确定性的。近期市场担心四季度海外能否起量也仅是短期维度的压制因素,随着2020 年5G 整体起量,大型数据中心是不可或缺的基础设施。 大型数据中心叶脊架构已成主流架构,新的交换模式可以带来更低的延时,传统三层架构退出历史舞台。首先大型云厂商在即将到来的5G 时代,以及云进程的进一步深入加速,大型云厂商数据规模越来越大,数据中心内部东西向流量已然占据主导地位,更适于数据中心内部数据交互的扁平胖宽的叶脊架构已成为数据中心的首选。叶脊架构使得数据中心规模变得更

光通信的一些常识

光通信的一些常识 一、光收发一体模块定义 光收发一体模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。发射部分是:输入一定码率的电信号经内部的驱动芯片处理后驱动半导体激光器(LD)或发光二极管(LED)发射出相应速率的调制光信号,其内部带有光功率自动控制电路,使输出的光信号功率保持稳定。接收部分是:一定码率的光信号输入模块后由光探测二极管转换为电信号。经前置放大器后输出相应码率的电信号,输出的信号一般为PECL电平。同时在输入光功率小于一定 值后会输出一个告警信号。 二、光收发一体模块分类 按照速率分:以太网应用的100Base(百兆)、1000Base(千兆)、10GE SDH应 用的155M、622M、2.5G、10G 按照封装分:1×9、SFF、SFP、GBIC、XENPAK、XFP,各种封装见图1~6 1×9封装--焊接型光模块,一般速度不高于千兆,多采用SC接口 SFF封装--焊接小封装光模块,一般速度不高于千兆,多采用LC接口。SFF(Small Form Factor)小封装光模块采用了先进的精密光学及电路集成工艺,尺寸只有普通双工SC(1X9)型光纤收发模块的一半,在同样空间可以增加一倍的光端口数,可以增加线路端口密度,降低每端口的系统成本。又由于SFF小封装模块采用了与铜线网络类似的MT-RJ接口,大小与常见的电脑网络铜线接口相同,有利于现有以铜缆为主的网络设备过渡到更高速率的光纤网络以满足网络带宽需求 的急剧增长。 GBIC封装--热插拔千兆接口光模块,采用SC接口。GBIC是Giga Bitrate Interface Converter的缩写,是将千兆位电信号转换为光信号的接口器件。GBIC 设计上可以为热插拔使用。GBIC是一种符合国际标准的可互换产品。采用GBIC 接口设计的千兆位交换机由于互换灵活,在市场上占有较大的市场分额。SFP封装--热插拔小封装模块,目前最高数率可达4G,多采用LC接口。SFP是SMALL FORM PLUGGABLE的缩写,可以简单的理解为GBIC的升级版本。SFP模块体积比GBIC模块减少一半,可以在相同的面板上配置多出一倍以上的端口数量。SFP模块的其他功能基本和GBIC一致。有些交换机厂商称SFP模块为小型化GBIC (MINI-GBIC) XENPAK封装--应用在万兆以太网,采用SC接口 XFP封装--10G光模块,可用在万兆以太网,SONET等多种系统,多采用LC接口 1.发展的方向之一:小型化

光通信中关键器件_耦合器

中国科技信息2005年第10期 CHINA SCIENCE AND TECHNOLOGY INFORMATION May.2005 光通信中关键器件-耦合器 冯霞 李平 葛祥友 山东大学信息科学与工程学院 250100 摘 要:随着光纤通信的迅速发展和日益普及,对耦合器的需求量与日俱增。本文从线性和非线性两个方面对耦合器的类型和特点进行了介绍。在线性部分对宽带耦合器作了较详细的分析。关键词:耦合器;光通信 1.引言 随着近几年光纤通信的迅速发展,光纤到家,光纤到路边的日益临近,对耦合器的需求量与日俱增。耦合器是将光信号从一条光纤中分至多条光纤中的器件,属于光无源器件,广泛应用在光传输系统、有线电视、局域网中。以光孤子脉冲作为信息载体的全光通信系统已成为近年来的研究热点,非线性光纤耦合器作为此类系统的关键器件也引起高度重视。 2.耦合器技术性能指标 光耦合器的性能指标有插入损耗、分光比与隔离度等。现在以 定向耦合器为例对上面的各个性能指标进行描述。 图1 定向耦合器 插入损耗:表示输入耦合器一个端口的功率与输出端口输出功率总和之差,即 (1) 其中, 为从输入端1或2输入的光功率, 为输出端3、4的输出功率。 分光比:表示耦合器输出端的功率分配 比,即 (2) 隔离度:反映定向耦合器反向散射信号的大小。当从1端注入光功率,3、4端输出功率时,2端对1端的隔离度定义为, (3) 光纤定向耦合器的插入损耗为0.2 ̄1dB,分光比1% ̄99%(根据需要),隔离度可大于65dB。 3. 线性耦合器 下面分别介绍一下常见的几种线性耦合器。 3.1 定向耦合器 定向耦合器是指在光纤之间传输光信号来完成传统的光束分离功能的器件。双通道定向耦合器是优良平行的,传输常数相同的,相互之间距离很近的条波导构成。在两波导之间 3.2 保偏光纤耦合器 目前保偏光纤耦合器有熔融拉锥型和研磨抛光型两种。保偏光纤耦合器的最大特点是能稳定的传输两个正交的线偏振光,并能长距离的保持各自的偏振态不变。耦合器的参数如耦合比,附加损耗等,主要由双锥体形状决定,而双锥体的形状主要由火焰形状、温度分布、拉伸速度等来控制。制造保偏光纤耦合器必须使两根保偏光纤偏振轴平行,这是制造保偏耦合器成败的关键。实验证明,折射率匹配型保偏光纤便于制造低损耗、小尺寸的保偏耦合器,同时要较好的控制腰部直径和锥体形状。耦合比可由拉伸长度来控制。消光比是评价保偏耦合器保偏性能的主要参数。保偏光纤耦合器的结构如图2所示。 3.3 星型耦合器 星形耦合器是光纤通信网的关键部件,通常可采用 熔融拉锥光纤耦合器组成 星形耦合器,但其结构较为复杂。平板介质光波导多端口耦合器结构简单、耦合效率高,适于成批生产。星型平板介质耦合器[1]的结构模型如图3所示。发射端口阵列位于以o’为圆心的圆弧o’p’处, 图4 星型平板介质耦合器结构模型3.4 波导干涉耦合器[2] 多模干涉耦合器制作工艺简单、结构紧凑及容差性好,可以制成1XN和NXN光开关、环形半导体激光器,还可以考虑制成用于无源光网络的光分路器。多模干涉耦合器的关键结构是能传输多个模式(一般大于3个)的多模波导。为了使光输入和输出多模波导,还必须由一些波导(一般为单模波导)放置在多模波导的起始端和终止端。分析多模波导场分布的方法很多,有全模式分析法、WKB法、混合法、光束传输法和导模传输法等。输入(出)波导宽度及位置、干涉区长度等结构参量对多模波导耦合器性能参量存在一定的影响。 3.5 含布拉格光栅的光纤耦合器[3] 含光栅的光纤耦合器是一种可用于密集波分复用的、很有前途的波分复用器,它能使光纤布拉格光栅和光纤耦合器的优点得到很好的结合,容易做到低成本、高性能。目前对于布拉格光栅在对称光纤耦合器中作用的理论分析主要有两种,一种是普通耦合模理论,另一种是耦合超模理论。最近有人提出用统一耦合理论分析含布拉格光栅的对称光纤耦合器。由布拉格光栅和对称光纤耦合器组成的波分复用器如图4所示。在耦合区域内两完全相同的合纤芯(a和b)共享同一包层,组成光纤耦合器的两根光纤为 单模光纤,它们的传播常数分别为.区域L1和L3代表普通方向耦合器部分,区域L1 代表含布拉格光栅的光纤耦合器部分。 的区域内,由于消逝场的重叠而发生相干耦合,光波可以从一个波导耦合到另一个波导中去。常用的制作方法是熔融拉锥法,就是将两根(或两根以上)除去涂覆层的光纤以一定的方式靠拢,在高温下熔融,同时向两侧拉伸,最终在加热区形成双锥形式的特殊波导结构,实现传输功率耦合的一种方法。定向耦合器可用耦合波方程分析。图1可用来表示熔融拉锥型光纤耦合器的工作原理:入射光在双锥体结构的耦合区发生功率再分配,一部分光功率从“直通臂”继续传输,另一部分则由“耦合臂”传到另一光路。在Y型耦合器中,若直通臂与耦合臂的功率分别表示为P1(L)和P2(L),则标准熔融拉锥型单模光纤耦合器的耦合比为 :(4) 式中C为耦合系数。 oo’=R。带状波导宽度分别为a(发射端口)和a’(接受端口)。当能量从N个带状波导端口中任一段口p中以主模ψ激励空间区域,接着以辐射模的形式向前传播照射接受阵列。由于传输过程中产生衍射,最后只有一部分被接受阵列所截获,而辐射到接收阵列中每个端口op’的能量只有一部分能够激励起这个端口的主模。 由于 ,因而可用菲涅耳近轴衍射理论来处理耦合器中光传输 问题。

国内光通信行业全解析

国内光通信行业全解析 导读: 国内光通信企业已经逐渐发展壮大,华为、中兴等企业的光传输产品,已经在国际市场上具有重要份额。在这次全球的光网络建设中,我国的光通信企业已经有能力和外国同行进行竞争。下面我们将就光传输及接入设备、光配套设备、光纤光缆制造及光器件这几个方面详细分析我国光通信产业的发展机遇和投资机会。 关键字:光传输PON FTTx OLT ONU 光纤光缆光器件 国内光通信企业已经逐渐发展壮大,如华为、中兴等企业的光传输产品,已经在国际市场上具有重要份额;烽火的光接入产品和光纤也逐渐在世界各国 中取得突破。在这次全球的光网络建设中,我国的光通信企业已经有能力和外 国同行进行竞争。 下面我们将就光传输及接入设备、光配套设备、光纤光缆制造及光器 件这几个方面详细分析我国光通信产业的发展机遇和投资机会: 我国光通信公司迎来行业历史性发展机遇 我国目前的光通信产业经过数十年的发展,产业规模和产品种类不断 扩大。目前已经有光传输设备、光接入设备、光配套设备、光纤光缆、光器件 等较为完整的产业体系。近年来光通信整体产业的平均增长速度达到30%-40%。很多企业已经成为国际知名企业,在世界光通信市场上占有一定份额。 华为和中兴目前已经是全球范围内的领先通信厂商,其产品基本覆盖 所有通信领域。其产品不仅在技术上已为世界前列,而且市场份额和知名度也 具有较大影响。在光传输和接入设备方面,两家厂商都有较全面的产品体系。 光接入设备:华为主攻的GPON产品以及中兴优势的EPON产品都已经在国际运营商的传输网络中得到了大量应用。 烽火通信作为邮科院下属的光通信公司,在光通信领域的研究也一直 属于国内领先地位。在xPON和ODN产品上具有研发优势。 光配套设备主要有户外机柜、ODN、光缆分纤箱、光纤适配器等。全 球FTTx大规模的建设中,作为联系接入网到用户的重要环节,在光网络建设 市场中占有一定比例。目前新海宜、日海通讯等公司均具有一定的产能优势,在市场需求快速增长的情况下,近几年内将有较大的发展机会。 国内光纤光缆企业数目众多,且都具有了一定规模的光纤光缆生产能力,尤其以长飞、富通、亨通光电、中天科技和烽火通信等厂家产能较大,并 已经具备可以生产单模,多模,光纤复合低压电缆(OPLC)等各种光纤光缆产品。过去各企业主要依靠进口光纤预制棒(主要从美国和日本进口)拉丝来生产光纤。随着各企业的生产技术进步,目前已有部分厂家如长飞、亨通光电和中天 科技掌握了制造光纤预制棒的技术,并逐渐扩大生产。可以预见,在国内的厂 商已经掌握光纤生产的整套技术,打通光纤生产产业链的情况下,未来的发展

光通信器件

光通信器件

主要研究内容: ?光通信为现代通信技术的重要分支之一,也是目前国内外通信技术发展的热点技术。 ?属于通信与光电子技术相结合的应用基础学科。包括现代光学与光电子学、光通信、光通信技术和激光技术等。 ?本方向以光电子学及激光技术为理论基础,重点研究光电通信器件及系统等关连技术;光电传感等光信息检测及传输技术。

主要研究内容 ?1.侧重于光纤通信系统关连技术、光纤通信器件技术、光纤传感技术等方面的基础和应用研究。 ?2. 应用先进的FBG光纤传感技术,尤其是其网络化技术的研究。同时,还侧重于光纤传感与光信息处理,光纤传感技术与分布式光纤传感系统的结构原理和器件的研制,研究光传感器设计与光电信息检测等光信息传输技术。 ?3. 光通信网中关键技术和关键器件的研究。光电器件特性研究以及噪声在半导体器件可靠性评价中的应用。 ?4. 新型光纤放大器,新型光纤激光器,全光OADM, 非线性光子晶体光开关等新型全光通信器件研发。

光子作为信息载体之特色及优势 光子技术优越性---- (1)器件响应和系统处理速度快。 光开关器件响应时间最快达10-9s即纳秒(ns)量级,几乎到了其固有极限值。 利用多重波长和并行互联及并行处理,能克服冯·诺依曼结构的电子计算机的瓶颈效应;由于光可以进行并列处理,且没有阻抗匹配和必要布线回路,故可作高速信号处理。

光子作为信息载体之特色及优势 光子技术优越性---- (2)传输容量大 光子信息系统的带宽和连接性的彻底改善使系统的信息交换和传递更加通畅。这一优异特性已在现代光通信中得以充分体现。光纤通信容量从原理上讲比微波通信大1万倍到10万倍以上,一路微波通道可传送一路彩色电视或1千多路数字电话信号;而一根光纤则可同时促进传送1千多万甚至1亿路电话。

2019年光通信行业画像分析报告

光通信行业画像分析报告 2019年12月

目录 一、行业介绍 (4) 1、光通信简介 (4) 2、光通信基本原理 (4) 3、光通信行业细分情况 (5) 二、行业驱动力分析 (5) 三、行业发展态势 (6) 1、数据流量需求激增,光通信行业保持持续增长 (6) 2、光芯片、光器件在光通信行业的重要性日益突出,对芯片工 艺技术的掌握至关重要 (7) 3、数据中心建设将成为光通信行业尤其是光器件领域的主要增 长动力 (9) (1)数据中心内部互联 (10) (2)数据中心互联(DCI网络) (11) 4、5G建设及光纤接入持续推进也将拉动光通信行业在电信市场 领域的需求 (12) (1)5G建设 (12) (2)光纤接入的持续普及与升级改造 (14) 5、光通信行业应用领域不断拓展,技术逐渐向高速化、集成化 方向演进 (16) (1)有源器件/模块向高速、高功率、窄线宽发展 (16) (2)波分复用技术的下沉和演进 (17) (3)光电集成技术 (18) 四、行业内主要企业 (18)

1、光迅科技 (18) 2、博创科技 (19) 3、太辰光 (19) 4、中际旭创 (19) 5、华工科技 (19) 6、新易盛 (20) 7、鸿辉光通 (20) 8、驿路通 (20) 五、行业发展制约因素 (20)

光通信行业画像分析报告 一、行业介绍 1、光通信简介 光通信行业包括基础构件(光芯片、光器件/光模块、光纤光缆)和设备集成,最终应用领域主要为电信市场业务及数据中心业务,是典型的技术密集型、人才密集型、资金设备密集型产业。 图:光通信产业链图 光器件是由光芯片、光纤及金属连线组合封装在一起,完成单项或少数几项功能的混合集成器件。光模块是以光器件为核心,增加一些电路部分和结构功能件等完成相应功能的单元。光模块通过光纤光缆与设备实现光信息传输功能并提供运营服务。目前光通信主要应用市场为电信市场、数据中心市场,其中:电信市场主要应用于骨干网、城域网、接入网以及无线基站;数据中心市场主要应用于数据中心内部互联以及数据中心互联。 2、光通信基本原理 从信息流角度看,光通信主要包括光信号产生、光信号传输与处理、光信号探测等环节,其中:光收发单元起着光电转化的作用,在信息流中对应着光信号产生、调制与探测;光分路器、AWG、VOA、光开关和光放大器对应光信号的传输与处理,具体如下图所示:

最新光通信产业市场发展分析

光通信产业市场发展分析<1>(李信忠) 以Internet发展为代表地新技术革命对传统地产业体系与管理体制造成巨大地冲击与整合,新市场、新业务与新技术不断催生。INTERNET发展对全社会信息需求地大力推动,信息传输引起地网络带宽瓶颈更加明显,对电信骨干网带宽提出越来越高地需求。作为宽带传输解决方案地光纤通信从其诞生之日起,在通信界就备受瞩目,而且一直保持强劲地发展势头,特别是在二十世纪90年代中期到末期地这段时间,无论是在技术方面还是在其相关产品方面,光通信都得到了飞速发展,并确立了其在长途传输、越洋传输和骨干网不可替代地地位。21世纪地光通信将面临前所未有地发展契机,同时也将面临巨大地技术上地挑战和困难,光通信产业将得到全方面地发展和进步,并逐步走向成熟,而且最终将带动整个通信事业飞速发展。面对市场地巨大潜力,通信设备商与投资者如何把握电信产业中最具活力地光通信产业发展机遇,促进我国光通信产业地发展,是大家关注地焦点。本报告从光通信产业国内外地发展情况、网络演变趋势与光通信技术地发展、我国光通信网络地建设情况、光通信产品市场地细分及市场预测以及国内外厂家地最新进展情况等方面进行了全方位地分析。一、全球光通信产业发展概述 1.市场分析概述 光纤通信具有传输容量大.中继距离长、传输损耗小等特点,光纤通信问世三十多年来,目前已成为现代传输网地主体,现在世界上大约有60%地通信业务经光纤传输,到20世纪末将达到85%。在信息社

会,骨干传输网地容量几乎每9个月就要翻一番。大容量、宽带化以及全光网络技术地应用是未来光通信技术地发展力向。到1999年底累计全世界光纤用量已经达到3亿公里。当今光纤通信技术地发展速度远远超过当初人们地预料,光纤已经成为通信网地重要传输媒介。在国外光通信产品制造业已经实现了集约化规模化生产。美国康宁公司、北电网络朗讯科技‘阿尔卡特等。在 1999年光纤市场中。康宁公司、朗讯科技、阿尔卡特三大企业地生产量已经达到了世界总产量(1999年为 67000万公里)地63%。在1999年地光传输设备市场中,北电网络、朗讯科技、阿尔卡特市场份额达到了 54%。 从目前光通信发展地整体水平来看,仍处于初级阶段。光纤通信地巨大潜力还没有完全开发出来。正因为潜力无穷,许多光通信设备企业都受到了投资者地青睐。近一段时间以来最受美国股市投资者追捧地投资热点之一是以光纤设备为代表地光通信行业个股。上图是一家NASDAO上市企业JDSU地股价变动情况以及投资建议。与其他通信领域不同,国内厂商在光通信领域从一开始就紧跟国际技术潮流,站在技术发展地前沿。早在1994年SDH国际标准制定后不久,有关科研院所、电信企业即投入相关产品地研发之中,在产业化方面起步早、发展快。1999年我国民族光通信产业已进入收获季节,产品在国家骨干通信网上得到越来越多地应用。继武汉邮科院承建地济南一青岛国内首条8×2.5 Gb/S DWDM干线顺利通过验收,大唐电信承建广计卜汕头8×2.5Gb /sDNDM工程之后,华为技术自主开发地16×2.5Gb/S DWDM系统在

2021光通信器件行业研究分析报告

2021年光通信器件行业研究分析报告

目录 1.光通信器件行业前景趋势 (5) 1.1应继续完善科技创新与成果推广应用 (5) 1.2发挥财政资金的引导作用 (5) 1.3提升产业创新能力 (6) 1.4加强行业管理,促进产业健康发展 (6) 1.5加强高端人才培养 (6) 1.6加强核心关键技术与产品创新 (6) 1.7完善产业链配套措施 (7) 1.8延伸产业链 (7) 1.9需求开拓 (8) 1.10行业发展需突破创新瓶颈 (8) 2.光通信器件行业现状 (10) 2.1光通信器件行业定义及产业链分析 (10) 2.2光通信器件市场规模分析 (12) 2.3光通信器件市场运营情况分析 (13) 3.光通信器件行业存在的问题 (16) 3.1光电子产业链整体起步晚 (16) 3.2基础配套能力薄弱 (16) 3.3国际标准领域缺失话语权 (16) 3.4价格竞争激烈,研发投入低 (16)

3.5知识产权受限国外领先企业 (17) 3.6行业服务无序化 (17) 3.7供应链整合度低 (17) 3.8产业结构调整进展缓慢 (18) 3.9供给不足,产业化程度较低 (18) 4.光通信器件行业政策环境分析 (19) 4.1光通信器件行业政策环境分析 (19) 4.2光通信器件行业经济环境分析 (19) 4.3光通信器件行业社会环境分析 (19) 4.4光通信器件行业技术环境分析 (20) 5.光通信器件行业竞争分析 (21) 5.1光通信器件行业竞争分析 (21) 5.1.1对上游议价能力分析 (21) 5.1.2对下游议价能力分析 (21) 5.1.3潜在进入者分析 (22) 5.1.4替代品或替代服务分析 (22) 5.2中国光通信器件行业品牌竞争格局分析 (23) 5.3中国光通信器件行业竞争强度分析 (23) 6.光通信器件产业投资分析 (24) 6.1中国光通信器件技术投资趋势分析 (24) 6.2中国光通信器件行业投资风险 (24)

2020年光纤通信光芯片光器件行业分析报告

2020年光纤通信光芯片光器件行业分析报告 2020年3月

目录 一、行业概况 (4) 1、光通信行业概况 (4) 2、光通信基本原理 (4) 3、光通信行业细分情况 (5) 二、行业管理 (6) 1、行业管理体制及主管部门 (6) (1)政府部门 (6) (2)行业协会 (7) 2、行业主要法律法规及政策 (7) 三、行业发展情况和未来发展趋势 (9) 1、数据流量需求激增,光通信行业保持持续增长 (9) 2、光芯片、光器件在光通信行业的重要性日益突出,对芯片工艺技术的掌握至关重要 (11) 3、数据中心建设将成为光通信行业尤其是光器件领域的主要增长动力 (13) (1)数据中心内部互联 (14) (2)数据中心互联(DCI网络) (15) 4、5G建设及光纤接入持续推进也将拉动光通信行业在电信市场领域的需求 (16) (1)5G建设 (17) (2)光纤接入的持续普及与升级改造 (19) 5、光通信行业应用领域不断拓展,技术逐渐向高速化、集成化方向演进 .. 22 (1)有源器件/模块向高速、高功率、窄线宽发展 (22) (2)波分复用技术的下沉和演进 (23)

(3)光电集成技术 (24) 四、行业主要企业简况 (25) 1、光迅科技 (25) 2、博创科技 (25) 3、太辰光 (26) 4、中际旭创 (26) 5、华工科技 (26) 6、新易盛 (27) 7、鸿辉光通 (27) 8、驿路通 (27) 9、中兴新地 (27) 五、行业发展面临的机遇与挑战 (28) 1、面临的机遇 (28) 2、面临的挑战 (28)

一、行业概况 1、光通信行业概况 光通信行业包括基础构件(光芯片、光器件/光模块、光纤光缆)和设备集成,最终应用领域主要为电信市场业务及数据中心业务,是典型的技术密集型、人才密集型、资金设备密集型产业。 光器件是由光芯片、光纤及金属连线组合封装在一起,完成单项或少数几项功能的混合集成器件。光模块是以光器件为核心,增加一些电路部分和结构功能件等完成相应功能的单元。光模块通过光纤光缆与设备实现光信息传输功能并提供运营服务。目前光通信主要应用市场为电信市场、数据中心市场,其中:电信市场主要应用于骨干网、城域网、接入网以及无线基站;数据中心市场主要应用于数据中心内部互联以及数据中心互联。 2、光通信基本原理 从信息流角度看,光通信主要包括光信号产生、光信号传输与处理、光信号探测等环节,其中:光收发单元起着光电转化的作用,在

2018年光通信行业分析报告

2018年光通信行业分 析报告 2018年8月

目录 一、光通信:尽享流量爆发红利 (7) 1、数据流量爆发电信数通利好 (7) 2、电信数通发展快速催生光通信市场稳定向上 (9) 二、光模块高速化、自主化步伐加快 (10) 1、光模块:借光器件旺需景气持续,高速需求启动 (10) (1)光器件需求旺盛,企业走向兼并集中 (10) ①光器件是光传输系统的心脏 (10) ②光器件受益于光通信景气,2022年全球突破141亿美元 (11) ③光器件分类繁杂,我国无源器件竞争力较强 (12) ④光器件厂商市场额分散,未来走向兼并集中 (13) (2)光器件向好推动光模块增长,制造市场将进一步向中国转移 (14) ①光模块:光器件之基石 (14) ②光模块受益于光器件需求增长 (14) ③产业链不断齐全,制造市场进一步向中国转移 (15) (3)全球高速光模块需求逐步启动 (16) 2、光芯片:高端领域进口替代空间大 (17) (1)光芯片是光模块的核心 (17) (2)国产以低端产品为主,高端领域进口替代空间大 (18) (3)光芯片国产化进程加快,行业迎来转机 (19) ①集成电路国产化率先引领行业 (19) ②光芯片有望紧随其后 (20) 三、电信市场:5G承载网大力推动光模块需求 (21) 1、5G 将至,承载网先行 (21) (1)5G步伐加快,2020即将规模商用 (21) ①ITU进程表确认中2020年实现商用 (21)

②3GPP进一步推动5G运行 (22) (2)承载网先行,5G网络性能需求提升 (23) ①承载网是移动网络通讯的基础 (23) ②5G网络业务环境变化大 (23) ③5G网络应用场景全面升级 (24) ④5G对承载网提出更高要求 (25) (3)“C-RAN”引入以满足5G承载网新要求 (26) ①核心网架构的“云化”提高效率 (26) ②CU-DU分割,网络灵活度提升 (27) 2、技术与政策驱动我国5G进展领先 (28) (1)标准领域贡献大,话语权提升 (28) (2)运营商5G商用规划加快 (29) (3)设备商的测试力度加大 (31) (4)政策的助力持续 (31) 3、借势5G承载网,我国光模块市场飞扬 (32) (1)5G前传光纤为主设备为辅,预计光模块总需求约250亿元 (33) (2)5G中传与回传OTN可行,预计光模块总需求约227亿元 (36) ①分组增强型OTN+IPRAN方案 (36) ②端到端分组增强型OTN方案 (37) (3)5G核心网光模块总需求预测约141亿元 (39) (4)光模块占5G承载投资的4% (40) 四、数据中心成为光模块强劲新下游 (41) 1、数据中心迎来黄金发展时期 (42) (1)云时代驱动IDC行业发展 (42) ①数据中心是云计算发展的重要基础 (42) ②大数据基础设施走向云化 (42) 2、互联网巨头数据中心需求逐步释放 (43) (1)全球企业数据中心兴建,ICP资本开支不断扩大 (43)