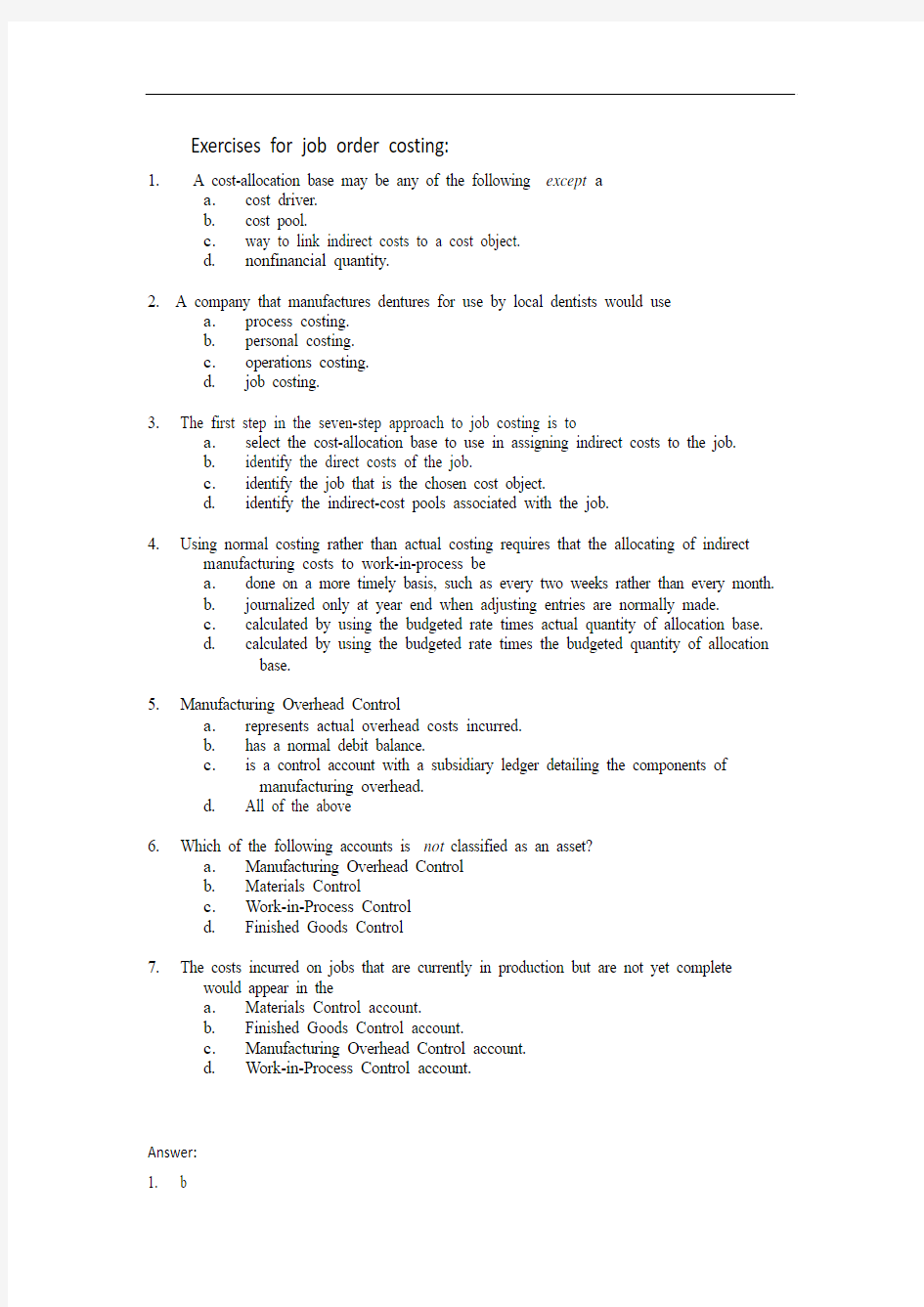

Exercises for job order costing分批成本法练习题

Exercises for job order costing:

1. A cost-allocation base may be any of the following except a

a.cost driver.

b.cost pool.

c.way to link indirect costs to a cost object.

d.nonfinancial quantity.

2. A company that manufactures dentures for use by local dentists would use

a.process costing.

b.personal costing.

c.operations costing.

d.job costing.

3.The first step in the seven-step approach to job costing is to

a.select the cost-allocation base to use in assigning indirect costs to the jo

b.

b.identify the direct costs of the job.

c.identify the job that is the chosen cost object.

d.identify the indirect-cost pools associated with the job.

https://www.360docs.net/doc/4014108257.html,ing normal costing rather than actual costing requires that the allocating of indirect

manufacturing costs to work-in-process be

a.done on a more timely basis, such as every two weeks rather than every month.

b.journalized only at year end when adjusting entries are normally made.

c.calculated by using the budgeted rate times actual quantity of allocation base.

d.calculated by using the budgeted rate times the budgeted quantity of allocation

base.

5.Manufacturing Overhead Control

a.represents actual overhead costs incurred.

b.has a normal debit balance.

c.is a control account with a subsidiary ledger detailing the components of

manufacturing overhead.

d.All of the above

6.Which of the following accounts is not classified as an asset?

a.Manufacturing Overhead Control

b.Materials Control

c.Work-in-Process Control

d.Finished Goods Control

7.The costs incurred on jobs that are currently in production but are not yet complete

would appear in the

a.Materials Control account.

b.Finished Goods Control account.

c.Manufacturing Overhead Control account.

d.Work-in-Process Control account.

Answer:

1. b

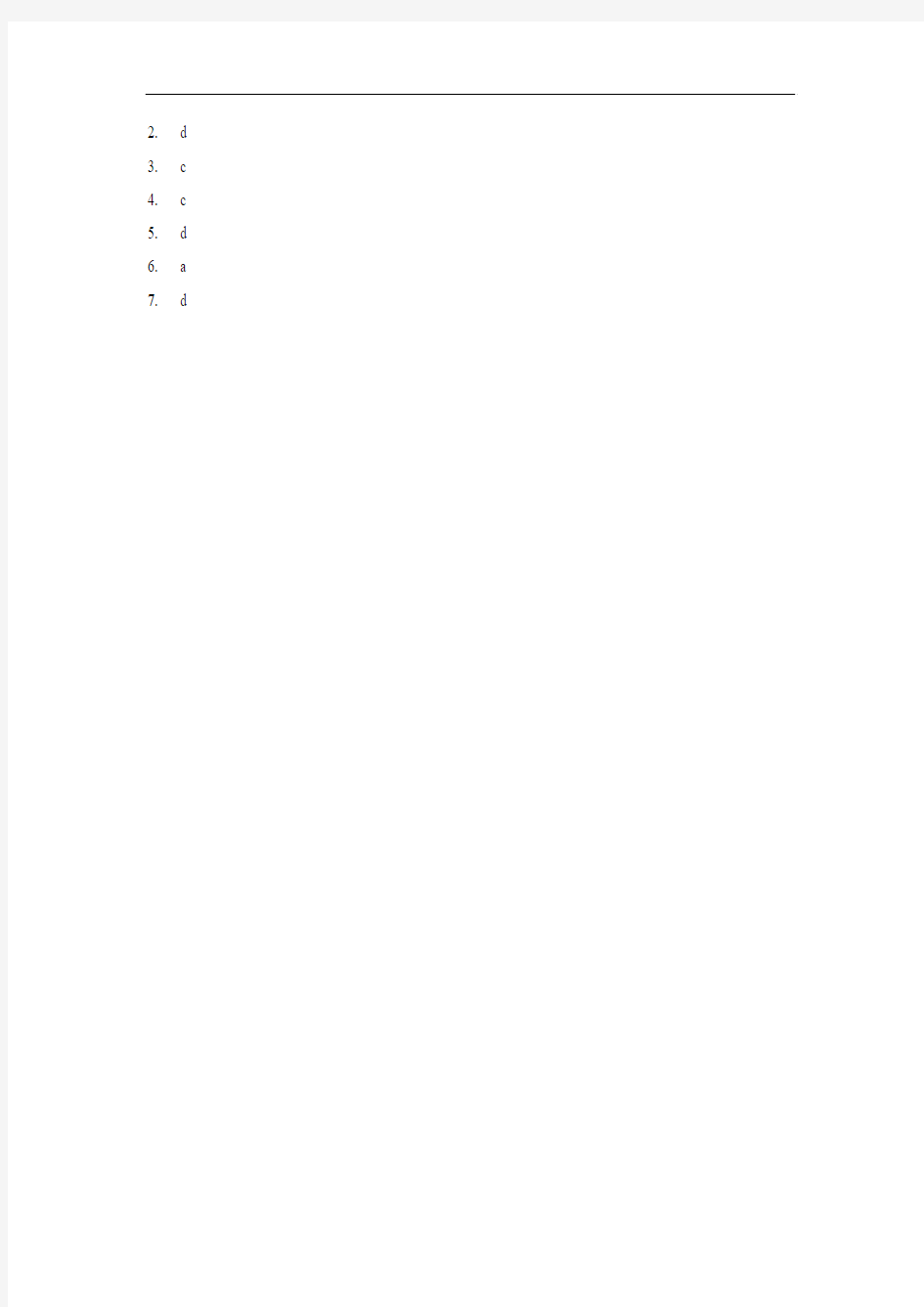

2. d

3. c

4. c

5. d

6. a

7. d

第12章 成本计算分批法

第十二章成本计算分批法 一、学习目的与要求 通过本章学习,了解分批法的适用范围,一般了解分批法的成本计算程序,掌握成本计算分批法的涵义,熟练掌握分批法的特点,重点掌握分批法成本计算对象如何确定以及间接费用如何分配。 二、预习思考题 (一)名词解释 1.分批法 2.分批零件法 3.当月分配法 4.累计分配法 (二)论述题 1.什么是产品成本计算的分批法? 2.分批法与品种法相比,有哪些特点? 3.在分批法中,如何确定成本计算对象? 4.什么是间接费用的当月分配法?应如何应用当月分配法来分配间接费用? 5.什么是间接费用的累计分配法?应如何应用累计分配法来分配间接费用? 6.采用分批法计算产品成本应经过哪些步骤? 7.在分批法中,什么情况下需要在批内计算完工产品成本和在产品成本?如何计算? 8.说明分批法的适用范围。 9.间接费用的当月分配与累计分配有何区别? 10.分批零件法与分批法的区别表现在哪些方面? 11.说明分批零件法的成本计算程序。 三、要点提示 (一)分批法的涵义 成本计算分批法,是以产品的批别(或定单)为成本计算对象,归集生产费用,计算产品成本的一种方法,亦称定单法。 (二)分批法的适用范围 1.分批法一般适用于单件小批生产类型的企业,例如船舶制造、重型机械制造以及精密仪器、专用设备生产企业 2.新产品的试制、工业性修理作业和辅助生产的工具模具制造等也可以采用分批法计算成本。 (三)分批法的特点 1.分批法的成本计算对象是产品的批别(或定单)。 产品的批别或定单通常是由企业的生产计划部门负责组织的,生产计划部门依据用户定单签发一式多份的“生产任务通知单”。 供应部门据以备料;生产部门据以安排生产;财会部门据以确定成本计算对象,设置成本计算明细账。 某批产品直接发生的费用,应根据原始凭证或费用分配表,直接计入该批产品成本计算单的有关项目中;对于不能按批别划分的间接费用,则应按费用发生的地点先加以归集,期末再在各受益对象之间进行分配。间接费用可采用“当月分配法”或“累计分配法”在各批产品之间进行分配。 2.成本计算期是生产周期。 采用分批法计算产品成本的企业,各批产品成本计算单虽然仍按月归集费用,但只有在该批次或定单产品全部完工时,才能计算其实际成本。因此,分批法的产品成本计算是不定期的,成本计算期与某批次或定单产品的生产周期一致。 3.月末在产品成本的计算通常不需要在完工产品与月末在产品之间分配生产费用,但特殊情况除外。如果产品批量较大,出现产品跨月陆续完工和分次交货的情况时,就应该采取适当的方法计算完工产品成本和月末在产品成本。计算方法一般有两类: (1)在大批量投产,批内陆续完工数量不多的情况下,可以采用按计划成本、定额成本或近期同种产品实际成本计算完工产品成本的方法,从成本计算单中转出批内完工产品的成本,剩余生产费用即为在产品成本。 (2)大批投产,批内跨月完工数量较多的情况,则应采用适当的方法,如约当产量法等,在完工产品和在产品之间分配费用。 但这两类计算方法,由于都带有一定的假定性,所以,还需在整批产品全部完工时,重新计算该批产品的总成本和单位成本。 (四)分批法间接费用的分配 1.当月分配法:是指分配间接费用(主要为制造费用)时,不论各批次或各定单产品是否完工,都要按当月分配率分配其应负担的间接费用。采用这种分配法,各月份月末间接费用明细账没有余额,未完工批次或定单也要按月结转间接费用。 2.累计分配法:是指分配间接费用时,只对当月完工的批次或定单按累计分配率进行分配,将未完工批次或定单的间接费用总额保留在间接费用明细账中不进行分配。但在各批产品成本计算单中要按月登记发生的工时,以便计算各月的累计分配率和在某批次产品完工时,按其累计工时汇总结转应负担的间接费用总额。 采用“累计分配法”,间接费用明细账月末留有余额,完工批次或定单一次负担其间接费用,因此,

《成本会计》成本计算方法-品种法

成本会计——品种法 一、资料: 中华制笔工业有限公司是生产笔类文具产品的小型工业企业。该企业主要生产圆珠笔和中性笔两种产品。公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。原材料均为生产开始时一次性投入。 1、本月产量资料: 2011年12月单位:盒 该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。 2、月初在产品成本: 2011年12月单位:元 3、本月发生生产费用 领用原材料 领料部门:基本生产车间2011年12月31日

金额合计: 64000 ☆ :圆珠笔的防溢出保护油定额耗用量为:70千克; ☆ :中性笔的防溢出保护油定额耗用量为:200千克。 中华公司本月工资费用表 中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。 中华公司折旧费用表 2011年12月 金额单位:元

中华公司外购动力费用表 中华公司其他费用表 2011年12月金额单位:元 3、辅助生产车间当月劳务量汇总表

4、主要的费用分配方法: 1)产品的共同材料费用按定额耗用量进行分配。 2)生产工人的工资按两种产品的累计生产工时进行分配。 3)制造费用按照产品的累计生产工时进行分配。 4)产品成本在完工产品与在产品之间的分配方法采用在产品按完工产品计算法。 二、要求: 按上述资料和品种法的计算程序完成成本各要素的费用分配表,填制辅助生产成本明细账、制造费用明细账和完工产品成本计算单。(写出计算过程)并编制会计分录 1、中华公司材料费用分配表 2011年12月金额单位:元

分批法的成本计算程序

可编辑 分批法的成本计算程序 (1)设置成本明细账及成本计算单 在成本计算的分批法下,成本明细账应按产品的投产批别分别设置,见表10-5、表10-6、表10-7。 (2)分配各项费用要素 根据资料,编制费用分配表来分配各费用要素,编制会计分录如下: ①编制原材料费用分配表,见表10-1。 表10-1 原材料费用分配表 20× 借:生产成本——基本生产成本——901产品(直接材料) 125 000 ——902产品(直接材料) 167 000 ——903产品(直接材料) 226 000 制造费用——基本生产车间(材料费) 8 600 贷:原材料 526 600 借:生产成本——基本生产成本——901产品(直接材料) 5 000 ——902产品(直接材料) 6 680 ——903产品(直接材料) 9 040 制造费用——基本生产车间(材料费) 344 贷:材料成本差异 21 064 ②编制工资及职工福利费分配表,见表10-2。 表10-2 工资及职工福利费分配表 20×8年9月

可编辑 借:生产成本——基本生产成本——90l 产品(直接人工) 7 200 ——902产品(直接人工) 8 000 ——903产品(直接人工) 4 400 制造费用——基本生产车间(人工费) 2 100 贷:应付职工薪酬——应付工资 21 700 借:生产成本——基本生产成本——901产品(直接人工) 1 008 ——902产品(直接人工) 1 120 ——903产品(直接人工) 616 制造费用——基本生产车间(人工费) 294 贷:应付职工薪酬——应付福利费 3 038 ③折旧费、水电费及其他费用的核算 A .支付本月的水电费: 借:制造费用——基本生产车间(水电 费) 2 400 贷:银行存款 2 400 B .提取固定资产折旧费: 借:制造费用——基本生产车间(折旧费) 3 800 贷:累计折旧 3 800 C .本月发生的其他费用: 借:制造费用——基本生产车间(其他) 250 贷:银行存款 250 (3)归集和分配基本生产车间的制造费用,见表10-3、表10-4。 表10-3 制造费用明细账

成本核算中品种法、分步法的结合应用——以食用油企业为例

财经纵横 从理论上来说,产品成本核算的常见方法有分批法、分步法、品种法等核算方法,由于食用油企业生产食用油的批次多,油管管道多的生产特色,直接人工、直接材料、制造费用很难辨别属于哪个批次,食用油企业生产步骤不多可以进行分步结转,销售产品是按油品品种销售,因此在实际工作中,食用油企业是采用品种法、分步法相结合的方法来核算产品成本。 一、品种法、分步法相结合的关键点 食用油企业成本核算的产品主要是精炼散装油、小包装油两大类,产品分布的空间区间主要是油罐区、精炼车间、小包装油车间。产品的生产步骤就是按精炼车间、小包装油车间来划分,从整体上可以把油品的生产看作是精炼生产、小包装生产两个基本步骤。 油罐区存放散装成品油、散装原材料油,并按不同的品名储存在油罐区的不同油罐中。精炼车间领用原料油经过精炼加工后的各种油品,取上相应的油品名称,存入入油罐区同种品种的油罐中直接对外销售。在这里可以认为它是一种产成品,有时它也是一种原料油,例如RO24的棕榈油是一种原料油,另外精炼车间可以把ROL38的棕榈油经过分提加工产出RO24、FOL12的棕榈油,那么为了与购进的ROL原料油区分,则取名FRO24,即表示分提产出的ROL24原料油,因此食用油企业不分绝对上的原料油、成品油,而是按油品的特性名称来区分辨别原料油、产成品油、半成品油,按产品名称展开管理,进行成本核算、储存、销售。 精炼车间领用原料油经过精炼加工后的油品,进入油罐库区,用来直接对外销售,也可以由小包装车间从油罐库区领去进行调配加工后灌装生产成小包装油对外销售,未灌装的半成品油也可以存放在小包装车间,月末盘点时要把这部分油品加上,纳入产出的半产品成本核算。 因此食用油企业的生产车间主要是精炼生产车间、小包装油生产车间,成本核算的生产步骤就可以看作是精炼生产、小包装生产两个步骤,这两个生产步骤产出的产品按产品名称区分,从品名上我们就可以判断它是属于哪个步骤的产品,因而成本核算就是围绕油品的品名展开核算,并在主要生产步骤中结转成本,各步骤原材料、半成品、产成品的成本问题迎刃而解,成本核算中品种法与分步法的形成了有机统一。 二、直接材料成本的核算 (一)精炼车间原材料成本核算 精炼车间从油罐区领取原料油进行精炼和分提加工,当月未加工的原料油退回油罐区,当月尽量把在产品加工完,如果精炼车间月末库存在产品数量不多或者每月均衡,可以忽略不核算在产品成本,一般来说会对在产品取单独的在产品名字参加成本核算。 精炼车间当月耗用的原料油按产成品、在产品重量分配到各个产品中,原材料单价采用各原材料的加权平均价格核算,这样就得出了各个产成品及在产品的直接材料生产成本。 (二)小包装油车间原材料成本核算 小包装车间从油罐区领取散装油作为原料油调配成半成品油,半成品油再灌装、包装成小包装油对外出售。当月未加工的原料油退回油罐区,不算作当月领用的原料油成本。领用的原料油成本结转到当月产出的半成品生产成本中,例如1:1:1调和油、花生芝麻调和油等半成品的重量、生产成本。将灌装好的小包装油按5L、2.5L等体积、密度规格折算出产成品重量。把半成品成本按各种灌装好的小包装油、未灌装的库存半成品油(在产品)的重量在二者之间分配,得出各品种小包装油、半成品油的原材料成本、重量。本月结余的半成品油留转下月继续灌装成小包装成品油,半成品油(在产品)的原材料成本结转到下月初。 三、直接人工成本的核算 直接人工主要是精炼车间、小包装油车间生产工人的工资,直接人工按所属车间的产成品、在产品的重量进行分配,得出各生产车间(各步骤)的各个品种的直接人工成本,包括了产成品、在产品的直接人工成本。 四、制造费用的核算 (一)间接人工成本的核算 间接人工主要是精炼车间、小包装油车间生产管理人员、仓管人员、化验室人员、质检人员、维修人员的工资。精炼车间间接人工计入制造费用,制造费用按精炼车间的产成品、在产品的重量进行分配;小包装油车间间接人工计入制造费用,制造费用按小包装油车间的产成品、在产品的重量进行分配;仓管人员、化验室人员、质检人员、维修人员的间接人工计入制造费用,制造费用按各生产车间产成品、在产品的重量进行分配,得出各个品种的生产成本-制造费用。 (二)辅助材料成本的核算 辅助材料主要是指生产车间用到的食用碱、盐、柠檬酸等辅助材料,辅助材料按各领用部门归集领用的数量、成本金额。生产部门领用的辅料成本记入本部门的制造费用中,再通过产品重量进行分配到本生产部门产出的产成品、在产品成本中,得出各个产品的生产成本-制造费用。 (三)化验材料成本的核算 化验材料主要是化验部门对原料油、在产品、产成品进行化验所领用的化学药品、化学器具,依据当月领用的化验材料数量、加权平均单价计算出领用的成本,计入制造费用,按当月产出的产品、在产品的重量分配到二者的生产成本-制造费用中。 (四)五金配件成本的核算 五金配件主要用于各生产车间、辅助生产部门的设备维修上,五金仓库设立五金配件进出存账,财务人员根据仓库进出存账、入库单、领用单设立明细账,每月按各个部门领用的数量、加权平均单价归集各部门的维修成本。属于行政管理部门耗用的维修成本记入管理费用;属于某生产部门耗用的维修成本记入制造费用,分配到该部门 成本核算中品种法、分步法的结合应用分析 ——以食用油企业为例 盛宏玉 广州市社会科学院 摘要:产品成本核算的常见方法有分批法、分步法、品种法等核算方法,由于食用油企业生产食用油的批次多、油管管道多的生产特色、直接人工、直接材料、制造费用很难辨别属于哪个批次、食用油企业生产步骤不多可以进行分步结转、销售产品是按油品品名销售等特色,食用油企业适合采用品种法、分步法相结合的方法来核算产品成本,并对这种成本核算方法进行分析。 关键词:品种法;分步法结合;食用油企业;成本核算 中图分类号:F275.3 文献标识码:A 文章编号:1001-828X(2013)07-0221-02 221

案例8:一般分批法下的成本计算案例

案例八:一般分批法下的成本计算案例 1.企业的基本情况 海西集团下属的东南公司设有一个基本生产车间,按生产任务通知单(工作令号)分批组织生产,属于小批生产组织类型的企业。根据其自身的生产特点和管理要求,采用一般分批法计算投产各批产品的生产成本。 2.成本计算的有关资料 海西集团下属的东南公司20×7年9月1日投产的甲产品100件,批号为901#,在9月份全部完工;9月10日投产乙产品150件,批号902#,当月完工40件;9月15日投产丙产品200件,批号为903#,尚未完工。 1.本月发生的各项费用如下: (1)901#产品耗用原材料125 000元;902#产品耗用原材料167 000元;903#产品耗用原材料226 000元;生产车间一般耗用原材料8 600元。 (2)生产工人工资19 600元;车间管理人员工资2 100元。 (3)车间耗用外购的水电费2 400元,以银行存款付讫。 (4)计提车间负担的固定资产折旧费3 800元。 (5)车间负担的其他费用250元,以银行存款付讫。 2.其他有关资料: (1)该企业的职工福利费按工资总额的14%计提。 (2)原材料采用计划成本计价,差异率为+4%。 (3)生产工人工资按耗用工时比例分配,其中:901#产品工时为18 000小时;902#产品工时为20 000小时;903#产品工时为11 000小时。 (4)制造费用也按耗用工时比例进行分配。 (5)902#产品完工40件按定额成本转出,902#产品定额单位成本为:直接材料1 100元,直接人工75元,制造费用60元。 3.分批法的成本计算程序 (1)设置成本计算单 在成本计算的分批法下,成本计算单应按产品的投产批别分别设置,见表10-5、表10-6、表10-7。 (2)分配各项费用要素 根据资料,编制费用分配表来分配各费用要素,编制会计分录如下: ①编制原材料费用分配表,见表10-1。 表10-1 原材料费用分配表

产品成本计算的分批法Word文档

第七章产品成本计算的分批法 一、名词解释 1.分批法 2.简化分批法 3.累计间接计入费用分配率 二、填空题 1.产品成本计算的分批法是以作为成本计算对象,归集生产费用,计算产品成本的一种方法。 2.简化分批法下,对每月发生的间接费用,将其先累计在上,到各批产品完工时,再按照完工产品的比例进行分配计算的。 3.采用简化分批法,各项累计间接计入费用分配率,既是之间分配间接计入费用的依据,也是之间分配间接计人费用的依据。 4.简化分批法的特点一是设立基本生产成本二级账,对不同批别产品发生的生产费用、生产工时登记入账;二是;三是采用来计算分配费用。 三、单项选择题 1.分批法的特点是() A.按照产品类别计算成本 B.按照产品品种计算成本 C.按照产品批别计算成本 D.按照车间来计算成本 2.采用简化分批法对完工产品分配间接计人费用依据的是() A.全部产品计划间接计人费用分配率 B.全部产品累计间接计入费用分配率 C.每种产品上期间接计入费用分配率 D.每种产品本期间接计入费用分配率 3.必须设置基本生产成本二级账的成本计算方法是() A.品种法 B.分步法 C.简化的分批法 D.分批法 4.简化分批法适用于() A.同一月份投产批数多 B. 各月间接计入费用水平相差不大 C. 月末未完工产品批数多 D.同时具备上述条件 5.采用分批法计算产品成本时,如果批内跨月完工产品的数量较大,则完工产品成本可以采用的方法是() A.按计划单位成本计算 B.按定额单位成本计算 C.按约当产量比例法分配计算 D.按最近一期相同产品的实际成本计算 6.产品成本计算的分批法,应以( ) A.每种产品设置成本计算单B.每批产品设置成本计算单 C.产品类别设置成本计算单 D.产品生产步骤设置成本计算单 四、多项选择题 1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多, 完工产品的数量占全部批量的比重较小,完工产品成本的计价可采用() A.本月实际单位成本 B.近期相同产品的实际单位成本

产品成本计算的分批法案例

第八章产品成本计算的分批法 【实训8—1】某企业第一生产车间生产401 批次甲产品、501 批次乙产品、402批次丙产品三批产品,10 月份有关成本资料如下: 1. 月初在产品成本:401 甲产品为208 000 元,其中直接材料168 000 元,直接人工24 000 元,制造费用16 000 元;402 丙产品248 000 元,其中直接材料240 000 元,直接人工4 000 元,制造费用4 000 元。 2. 本月生产情况:401 甲产品为9 月2 日投产40 件,本月26 日已全部完工验收入库,本月实际生产工时为16 000 小时。501 乙产品为本月3日投产120 件,本月已完工入库6 件,本月实际生产工时为8 800 小时。402 丙产品为9 月6 日投产60 件,本月尚未完工,本月实际生产工时为80 000 小时。 3. 本月发生生产费用:本月投入原材料792 000 元,全部为501 乙产品耗用。本月产品生产工人工资为98 400 元,提取应付福利费为13 776 元,制造费用总额为88 560 元。 4. 单位产品定额成本:501 乙产品单位产品定额成本为4 825 元,其中直接材料3 300 元,直接人工825 元,制造费用700 元。 要求:1. 按产品批别开设产品成本计算单并登记月初在产品成本。 2. 编制501 批次产品耗用原材料的会计分录并计入产品成本计算单。 3. 采用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配 结果编制会计分录并计入有关产品成本计算单。 4. 采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果 编制会计分录并计入有关产品成本计算单。 5. 计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501 批次乙产品本月少量完工,其完工产品成本按定额成本结转。 【实训8—2】某企业采用简化的分批法计算甲产品各批产品成本。 3 月份各批产品成本明细 账中有关资料如下: 1023批号:1月份投产22件,本月全部完工,累计原材料费用79 750元,累计耗用工 时8 750 小时。 2011批号:2月份投产30件,本月完工20件,累计原材料费用108 750元,累计耗用工时12 152 小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当 产量比例法分配所耗工时。 3015批号:本月投产5件,全部未完工,累计原材料费用18 125元,累计耗用工时2 028 小时。 基本生产成本二级账归集的累计间接计入费用为:工资及福利费36 688 元,制造费用55 032 元。 要求:根据上述资料,计算累计间接计入费用分配率和甲产品各批完工产品成本。

分批法与简化分批法的比较 (成本会计)

浅议分批法的操作程序及其两种方法的比较 《成本会计》课内实验报告1 分批法简介 1.1 分批法概念 分批法是按照产品批别归集生产费用、计算产品成本的一种方法。在小批单件生产的企业中,企业的生产活动基本是根据定货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按定单计算产品成本相一致,因而分批法也叫订单法。 1.2 适用范围 它适用于单件、小批生产类型的企业,主要包括: 1.单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。 2.不断更新产品种类的时装等制造企业。 3.新产品的试制、机器设备的修理作业以及辅助工具的工具、器具、模具的制造等,亦 可采用分批法计算成本。 1.3 成本计算对象 分批法的成本计算对象是产品的批别。由于在单件小批生产类型的企业中,生产多是根据购货单位的定单组织的,因此,分批法也称定单法。但严格说来,按批别组织生产,并不一定就是按定单组织生产,还要结合企业自身的生产负荷能力,来合理组织安排产品生产的批量与批次。比如说: 1.如果一张定单中要求生产好几种产品,为了便于考核分析各种产品的成本计划执行情况,加强生产管理,就要将该定单按照产品的品种划分成几个批别组织生产。 2.如果一张定单中只要求生产一种产品,但数量极大,超过企业的生产负荷能力,或者 购货单位要求分批交货的,也可将该定单分为几个批别组织生产。 3.如果一张定单中只要求生产一种产品,但该产品属于价值高、生产洲际长的大型复杂 产品(如万吨轮),也可将该定单按产品的零部件分为几个批别组织生产。 4.如果在同一时期接到的几张定单要求生产的都是同一种产品,为了更经济合理地组织 生产,也可将这几张定单合为一批组织生产。 1.4 成本计算期 采用分批法计算产品成本的企业,虽然各批产品的成本计算单仍然按月归集生产费用,但是只有在该批产品全部完工时才能计算其实际成本。由于各批产品的生产复杂程度不同、

产品成本计算的分批法练习题

课堂练习 第七章产品成本计算的分批法 典型分批法应用: 某企业第一生产车间生产401批次甲产品、501批次乙产品、402批次丙产品三批产品,10月份有关成本资料如下: 1.月初在产品成本:401甲产品为208 000元,其中直接材料168 000元,直接人工24 000元,制造费用16 000元;402丙产品248 000元,其中直接材料240 000元,直接人工4 000元,制造费用4 000元。 2.本月生产情况:401甲产品为9月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为16 000小时。501乙产品为本月3日投产120件,本月已完工入库6件,本月实际生产工时为8 800小时。402丙产品为9月6日投产60件,本月尚未完工,本月实际生产工时为80 000小时。 3.本月发生生产费用:本月投入原材料792 000元,全部为501乙产品耗用。本月产品生产工人工资为98 400元,提取应付福利费为13 776元,制造费用总额为88 560元。 4.单位产品定额成本:501乙产品单位产品定额成本为4 825元,其中直接材料3 300元,直接人工825元,制造费用700元。 要求:1.按产品批别开设产品成本计算单并登记月初在产品成本。 2.编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 3.采用生产工时分配法在各批产品之间分配本月发生的直接人工费

用,根据分配结果编制会计分录并计入有关产品成本计算单。 4.采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并计入有关产品成本计算单。 5.计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。 表8—1 直接人工费用分配表 20018年10月 表8—2 制造费用分配表 2009年10月 表8—3 产品成本计算单批别:401批次表8—4 产品成本计算单批别:501批次表8—5 产品成本计算单批别:402批次 二、简化分批法应用: 某企业采用简化的分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下: 1023批号:1月份投产22件,本月全部完工,累计原材料费用79 750元,累计耗用工时8 750小时。 2011批号:2月份投产30件,本月完工20件,累计原材料费用108 750元,累计耗用工时12 152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗

成本核算方法(分批法)

成本核算方法(分批法) 一、总则 第一条成本会计处理准则系依本公司会计处理准则的规定制定。 第二条成本系指制造产品所需提供的原材料、劳务及其他开支,即在产品制造过程中所发生之一切费用支出。 第三条本公司产品成本包括下列各项: 1、直接材料。 2、直接人工。 3、制造费用。 第四条本公司采用分批的成本计算制度,以计算产品的成本。 第五条本公司成本计算以产品为中心。 第六条成本结算期间以每月计算一次为原则。 第七条计算总成本金额以元为准,但单位成本以小数后二位为准。 第八条生产部门每日应提供原材料领用报表、生产报表供会计部门计算成本的依据;另人事部门应于次月5日前提供部门别薪资资料供会计部门计算直接人工及间接人工的依据。 第九条成本会计的计算应按产品别提出单位成本的分析,以供各单位作为生产管理或决策的参考,其有超量耗用原材料、人工或制造费用的发生重大差异的时候,应查明原因,提出报告。 二、材料成本的处理 第十条计入成本的材料:

1、直接材料:直接计入各产品的成本。 2、间接材料:下列各项设备维修材料以制造费用分别摊入各月的产品成本内。 (1)机械修理用料。 (2)金属五金材料。 (3)工具类。 (4)电器材料。 第十一条材料成本的计算,采用加权平均法,其新购进材料价格除其贷款利息外,其他附加费用(如运费、保险费、关税等)均应计入进料成本。 1、材料的领用及退回均应填具领、退料单办理领退料手续。 2、领、退料的凭证应依规定填写并经权限主管核准。 3、发料人员应将领料、退料或发货单据加以连续编号。于次日送交会计人员记入存货分类账。 第十二条仓库部门每次月5日前将本月的料品别收发存月报表送会计部门核对。 三、人工成本的处理 第十三条人工成本为给付员工的基本工资、加班费、奖金及各项津贴补助、劳保给付等。 第十四条人工成本依照人事部门每月编制的“薪资清册”加以区分为直接人工或间接人工。 1、直接人工:系指生产部门直接从事生产操作、维护劳力报酬,其

分批法成本核算的一般程序详解【2017至2018最新会计实务】

本文极具参考价值,如若有用可以打赏购买全文!本WORD版下载后可直接修改分批法成本核算的一般程序详解【2017至2018最新会计实务】 问:分批法成本核算的一般程序是什么? 答: (1)按产品批别设置产品基本生产成本明细账、辅助生产成本明细账。账内按成本项目设置专栏,按车间设置制造费用明细账。同时,设置待摊费用、预提费用等明细账。 (2)根据各生产费用的原始凭证或原始凭证汇总表和其他有关资料,编制各种要素费用分配表,分配各要素费用并登账。 对于直接费用,应按产品批别列示并直接计入各个批别的产品成本明细账;对于间接费用,应按生产地点归集,并按适当的方法分配计入各个批别的产品成本明细账。 (3)月末根据完工批别产品的完工通知单,将已完工的该批产品的成本明细账所归集的生产费用,按成本项目加以汇总,计算出该批完工产品的总成本和单位成本,并转账。 分批法条件下,月末完工产品与在产品之间的费用分配有以下几种情况:(1)如果是单件生产,产品完工以前,产品成本明细账所记的生产费用都是在产品成本;产品完工时,产品成本明细账所记的生产费用,就是完工产品成本,因而在月末计算成本时,不存在在完工产品与在产品之间分配费用的问题。(2)如果是小批生产,批内产品一般都能同时完工,在月末计算成本时,或是全部已经完工,或是全部没有完工,因而一般也不存在完工产品与在产品之间分配费用的问题。 (3)如果批内产品跨月陆续完工,这时就要在完工产品与在产品之间分配费用。具体可以采取简化的方法处理:如按计划单位成本、定额单位成本、最近一期相同产品的实际单位成本计算完工产品成本;从产品成本明细账中转出完工产品成本后,各项费用余额之和即为在产品成本。也可根据具体条件采用前述的

品种法成本核算实验

品种法成本核算实验 一、背景资料 大丰自行车胎厂是一个小型的国有企业,大批量生产自行车胎。产品有两种:有口胎和无口胎。该企业有一个基本生产车间,产品从投料到产出整个过程都是在这个车间完成的。并设有蒸汽、机修二个辅助生产车间。蒸汽车间生产高压蒸汽,为基本生产车间提供动力,机修车间主要为企业各车间、部门提供修理劳务。 二、产品成本核算的特点 1.产品成本核算方法:该企业生产自行车车胎属于大量大批单步骤生产方式,故采用品种法计算产品成本,以有口胎和无口胎为核算对象按月计算完工产品成本。成本明细帐设置三个成本项目:直接材料、直接人工、制造费用。 2.辅助生产费用核算的规定:为简化核算,企业规定,辅助生产车间不设置“制造费用”明细账,发生的间接生产费用,直接计入“辅助生产成本”明细账。辅助生产费用分配采用交互分配法。 3.其他有关费用分配方法的规定:工资及制造费用项目按生产工时比例分配,生产成本在完工产品与在产品之间的分配,采用约当产量法。 三、实验容 以2010年3月份的资料为依据。该月发生的有关费用耗费情况如下。 (一)生产成本明细账期初余额

表 1 期初在产品成本 (二)本月生产记录 表 2 (三)本月生产费用 1.材料费用核算 “原材料”账户的明细分类: (1)原料及主要材料:生胶、填充剂、炭黑、京光红、嘴子、帘子布等 (2)辅助材料:机油、汽油等 (3)修理备件:保险片、挤出机嘴子等 (4)燃料:煤 本月根据材料领料单汇总如下

表 3 材料费用分配汇总表 要求:①编制材料领用的会计分录;②根据会计分录登记总账及明细账。 2.工资费用核算 本月根据工资结算单汇总如下 表 4 工资费用汇总结算分配表

成本核算(品种法)核算程序

精选 产品成本 核算流程(品种法) 管理费用(销售费用) 制造费用 制造费用 辅助生产费用分配 5种方法 制造费用分配 4种方法 库存商品 完工产品 成本 生产费用在完工产品与在产品分配 7种方法 甲 乙

制造费用—辅助生产车间辅助生产成本—辅助生产车间制造费用—基本生产车间基本生产成本—基本生产车间机修车间运输车间机修运输机修车间运输车间机修运输1200(燃动)甲产品乙产品 3900(办劳)4200(办劳)车间车间2000(燃动)15000(燃动)车间车间11950(办劳)82500(直材)74500(直材) 700(机物)2100(机物)2400(材料)1800(材料)1200(机物)6000 (燃动)4000(燃动) 400(水电)400(水电)21000(薪酬)16800(薪酬)600(水电) 112000(薪酬)56000(薪酬) 5600(薪酬)5600(薪酬)1600(外燃动)14000(薪酬)+ 12000(折旧)9000(折旧)24000(折旧)88 200 22600 21300 22600 21300 25 400 35 200 48000 56500 ++ 52 950 147 000 21300 104 500 +56 500+ + 2260094 050 58 800 48 000 147 000 288 700 193 300 精选

1.根据各项费用的原始凭证和有关资料,编制各种费用分配表分配各种要素费用(1)根据银行存款付款凭证汇总编制的各项货币支出(假定全部用银行存款支付)汇总表 会计分录①: 借:辅助生产成本——运输车间15 000 制造费用——基本生产车间11 950 ——机修车间3900 ——运输车间4200 管理费用16 000 贷:银行存款51 050 (2)根据按原材料用途归类的领退料凭证和有关的费用分配标准,编制原材料费用分配表 会计分录②: 借:基本生产成本—甲产品82 500 —乙产品74 500 辅助生产成本——机修车间2400 ——运输车间1800 制造费用——基本生产车间1200 ——机修车间700 ——运输车间2100 管理费用 1 800 贷:原材料167 000 (3)根据各车间、部门耗电数量、电价和有关的费用分配标准编制外购动力费分配表 会计分录③: 借:基本生产成本—甲产品 6 000 —乙产品 4 000 辅助生产成本——机修车间2000 ——运输车间1600 制造费用——基本生产车间600 ——机修车间400 ——运输车间400 管理费用200 贷:应付账款(或银行存款)15 200 (4)根据各车间、部门的工资结算凭证和其他应付职工薪酬的计提比率,编制职工薪酬费用分配表。会计分录④: 借:基本生产成本—甲产品112 000 —乙产品56 000 辅助生产成本——机修车间21 000 ——运输车间16 800 制造费用——基本生产车间14 000 ——机修车间 5 600 ——运输车间 5 600 管理费用21 000 贷:应付职工薪酬252 000 (5)根据本月应提折旧固定资产原价和月折旧率,计算本月应计提固定资产折旧额,编制

成本核算(品种法)核算程序

产品成本核算流程(品种法) 制造费肝辅赃产车间菊助生产成札糊生产车间制造费用一基本生产车间 基本生产成本一^生产车间归 集 归集 机物林耗 燃科和动 力 职工卿 折旧费 劳保费 保险费 直接删 直接燃桶动力 直接人工 机物料消耗 低值易耗品摊销 折旧费 穆理费 水电费 办公费 劳保费 运输费 其它 + 制造费用 直接材料 直接燃料和动力 直接人工 辅助生产费用分配 5种方法 管理费用(销售费用) 制造费用分配 4种方法 库存商品 完工产品 成本 生产费用在完工产品与在产品分配 7种方法 精选范本

制造费用一辅助生产车间辅助生产成本一辅助生产车间制造费用一基本生产车间基本生产成本一基本生产车间 机修车间3900 (办劳)700 (机物)400 (水电) 运输车间 4200 (办劳) 机修 车间2100 400 (机物) (水电) 5600 (薪酬)5600(薪酬)12000 (折旧)9000浙旧)22600 21300 22600 2 1300 运输车 间 机修车间 2000 (燃动) 2400 (材料) 运输车间 15000 (燃动) 1800 (材料) 21000(薪 酬) 16800 (薪酬) 1600(外燃动) 25 400 35 200 48000 56500 机修运输1200 (燃动)甲产品乙产品 车间车间11950(办劳)82500 (直材)74500 (直材)) 1200 ( 机物)6000 (燃动)4000 (燃动) 600(水电)112000(薪 酬) 56000 (薪酬) 1400 匚(薪酬)+ 24000 (折旧)88 200 +52 950147 000 ■ 104 500 + + 94 050?58 800 147 000288 700 193 300 精选范本

分批法的成本计算程序

分批法的成本计算程序 (1)设置成本明细账及成本计算单 在成本计算的分批法下,成本明细账应按产品的投产批别分别设置,见表10-5、表10-6、表10-7。 (2)分配各项费用要素 根据资料,编制费用分配表来分配各费用要素,编制会计分录如下: ①编制原材料费用分配表,见表10-1。 表10-1 原材料费用分配表 20×8年9月 根据原材料分配表,编制会计分录: 借:生产成本——基本生产成本——901产品(直接材料) 125 000 ——902产品(直接材料) 167 000 ——903产品(直接材料) 226 000 制造费用——基本生产车间(材料费) 8 600 贷:原材料 526 600 借:生产成本——基本生产成本——901产品(直接材料) 5 000 ——902产品(直接材料) 6 680 ——903产品(直接材料) 9 040 制造费用——基本生产车间(材料费) 344 贷:材料成本差异 21 064 ②编制工资及职工福利费分配表,见表10-2。 表10-2 工资及职工福利费分配表 20×8年9月

根据工资分配表,编制会计分录: 借:生产成本——基本生产成本——90l产品(直接人工)7 200 ——902产品(直接人工)8 000 ——903产品(直接人工) 4 400 制造费用——基本生产车间(人工费) 2 100 贷:应付职工薪酬——应付工资21 700 借:生产成本——基本生产成本——901产品(直接人工) 1 008 ——902产品(直接人工) 1 120 ——903产品(直接人工)616 制造费用——基本生产车间(人工费)294 贷:应付职工薪酬——应付福利费 3 038 ③折旧费、水电费及其他费用的核算 A.支付本月的水电费: 借:制造费用——基本生产车间(水电费)2 400 贷:银行存款 2 400 B.提取固定资产折旧费: 借:制造费用——基本生产车间(折旧费)3 800 贷:累计折旧 3 800 C.本月发生的其他费用: 借:制造费用——基本生产车间(其他)250 贷:银行存款 250 (3)归集和分配基本生产车间的制造费用,见表10-3、表10-4。 表10-3 制造费用明细账

10.2分批法的计算程序与案例

课题:项目十任务二分批法的计算程序与案例 【教材与学情分析】 1.教材分析 河南省职业技术教育教学研究室编写,高等教育出版社出版。 2.学情分析 本课程适用于中职三年级的学生,对会计课程的学习有了一定的基础。学生已经学过了基础会计和财务会计,对产品生产成本有一定的了解,也有许多疑问。本节课利用多媒体课件和演示,引导学生逐步计算出分批法下完工产品的生产成本,带学生走进实践操作的环境中,提高学生的学习兴趣,解决已有的学习疑问,锻炼解决问题的能力。 【教学目标】 1.知识目标:掌握分批法的一般计算程序,重点掌握分批法的核算案例,其中掌握各种费用分配表的编制,掌握各种明细账的填制,重点掌握“生产成本——基本生产成本”明细账的填制以及相关账务处理。 2.能力目标:通过重点讲解“生产成本——基本生产成本”明细账的填制以及计算,巩固前面章节所学内容,培养学生归纳、总结问题的能力和自主学习能力。 3.情感目标:通过成本计算方法分批法的学习,培养学生一丝不苟、严谨务实的职业精神,增强学生的责任感,培养严谨、认真、细致的学习、工作态度。【教学重点】 “生产成本——基本生产成本”明细账的填制以及计算。 【教学难点】 分批法跨月陆续完工情况下完工产品成本的计算。 【教学方法】 任务驱动法、演示法、练习法。 【学法】 讲练结合、实战演练法。 【教具准备】 多媒体设备、教学课件。

【课时安排】 讲授、练习共3课时。 【教学过程】 ◆新课导入 通过复习任务一的内容,将前面所学到的分批法的概念、适用范围和特点综合运用起来,按计算一般程序连贯融通,引出本章节学习内容,即分批法的计算程序与案例。 ◆讲授新课 项目十产品成本计算的分批法 任务二分批法的计算程序与案例 一、分批法的一般计算程序 1.以产品的批别或订单为成本计算对象,开设成本计算单,按成本项目分别设置专栏。 2.按照产品的批别或订单归集生产费用,编制各种费用分配表,并将归集分配的结果分别记入各批或订单的成本明细账的相应成本项目中。 3.根据产品完工通知单,将成本计算单中归集的生产费用,按成本项目分别汇总,核算出该批产品的总成本和单位成本。 如果同批或同订单产品跨月陆续完工,但完工数量所占比重较小时,可先按完工数量和计划单位成本计算结转入“库存商品”账户,在该批或该订单产品全部完工后,计算该批或该订单产品的实际总成本和实际单位成本,并将实际总成本扣除已按计划成本结转的差额部分,结转入“库存商品”账户。 如果同批或同订单产品跨月陆续完工,且完工数量所占比重较大时,也可以选择一定的方法,将累计发生费用在完工产品与月末在产品之间进行分配,以便正确地确定完工产品总成本和单位成本。 二、分批法举例 重点讲解分批法案例。 9月基本生产车间各批次产品投产与完工情况见下表10-1所示。 各批次产品投产与完工情况

包装行业成本核算流程-分批法成本核算

成本核算流程 本企业是以销售订单来组织生产,即根据客户的具体需求按批次来接受并组织生产。应采用订单法(即分批法)进行生产成本核算。以产品订单为成本对象归集和分配直接材料、直接人工和制造费用。成本核算对象是产品订单,成本计算与生产通知单的签发和住址紧密配合,因此,产品成本核算与产品的生产周期基本一致。 成本核算是从销售部签发生产任务通知单开始(签发生产任务通知单的依据是销售订单)。会计人员应制作“成本核算单”与生产单号一一对应,紧紧跟随产品生产的进度归集直接材料、直接人工和制造费用,并计算出此批产品的总成本。一个成本对象(产品、批次或订单)一张成本计算单。本公司为多步骤连续型生产企业,各个生产步骤按顺序依次进行,每批产品的各个生产环节间要保持一做,外协单号与生产单号保持一致,并形成相互监管机制,层层把控。下个步骤对上个步骤形成监管,核对准确产品数量,以上个环节的出库数作为本环节的入库数。最终,产成品入库数量与销售部的业务订单核对,是否完成生产任务,如未完成即通过成本核算单追溯各个生产环节,扣除正常报损率的情况下,进行生产通报,并由相应的生产车间来承担损失。 成本计算: 一.原材料成本的归集 原材料分为直接材料和辅助材料。 直接材料:直接材料由采购部按照生产订单按批次采购,由采购部提供调纸单,按天上报会计,做为成本核算凭证。

辅助材料:打包纸、编织袋、垫板、胶、手提绳、尼龙草、胶带、纸箱等,一般是外协加工时直接配料,由仓管按月核算提供领料单和外协单位成品的入库数量,作为成本核算凭证。用月末一次加权平均法核算单位成本。因为辅助材料用量大,单价低,易损耗,年末,通过加权平均法计算出全年的单位成本,再与每月的单位成本相比对,出入不大时下一年直接按此单位成本执行,核算每批生产单的辅助材料。每年年末要核对一次,如出现生产环节变动或是材料单价的重大波动时,要及时调整材料成本,保证成本核算的及时和准确性。 二、生产加工成本归集 (1)印刷 原材料随订单直接调入印刷厂,印刷费用由采购按天对应生产单报送成本会计,仓管需将印刷厂的出库单及时交于会计,作为成本核算凭证。 (2)覆膜 核对接受印刷品的准确数量,作为本加工环节的入库数,通过生产部签发的外协单(一式份,生产部一份,采购部一份,承包车间二份,一份留底,一份反馈给财务)作为费用结算单据,生产完成后,在外协单上标明出库数量,加工工艺和加工费用,交由生产部门,由生产经理核对后签字再反馈给财务,作为成本核算凭证和月末承包费用对账凭证。 (3)对裱 对裱车间未承包,分为人工费用和材料费用。