岭回归分析

岭回归分析

一、普通最小二乘估计带来的问题

当设计矩阵X 呈病态时,X 的列向量之间有较强的线性相关性,即解释变量间出现严重的多重共线性,在这种情况下,用普通最小二乘法估计模型参数,往往参

数估计的方差太大,即jj jj j L C 2)?var(σβ=很大,j

β?就很不稳定,在具体取值上与真值有较大的偏差,有时会出现与实际经济意义不符的正负号。下面看一个例子,可以说明这一点。

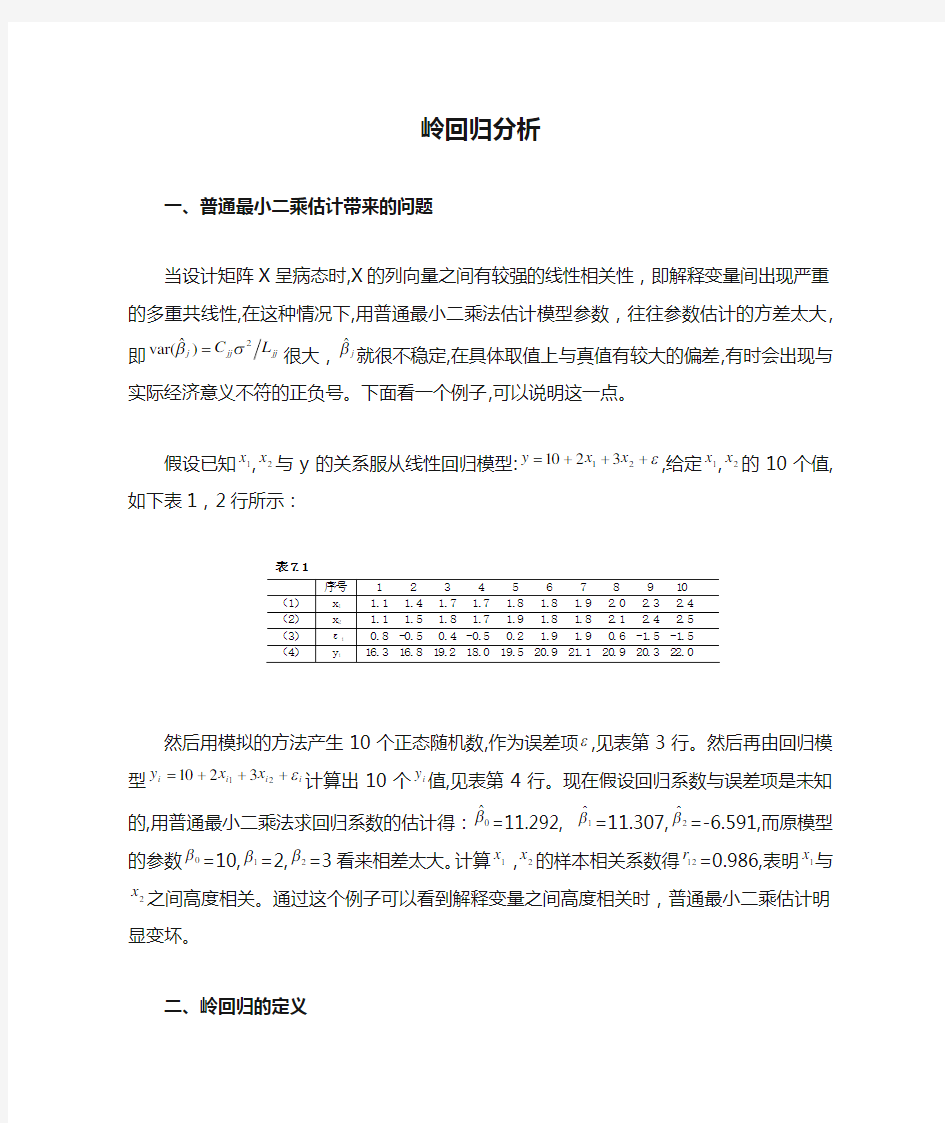

假设已知1x ,2x 与y 的关系服从线性回归模型:ε+++=213210x x y ,给定1x ,2x 的10个值,如下表1,2行所示:

表7.1

然后用模拟的方法产生10个正态随机数,作为误差项ε,见表第3行。然后再由回归模型i i i i x x y ε+++=213210计算出10个i y 值,见表第4行。现在假设回归系数与误差项是未知的,用普通最小二乘法求回归系数的估计得:0

?β=11.292,1?β=11.307,2

?β=-6.591,而原模型的参数0β=10,1β=2,2β=3看来相差太大。计算1x ,2x 的样本相关系数得12r =0.986,表明1x 与2x 之间高度相关。通过这个例子可以看到解释变量之间高度相关时,普通最小二乘估计明显变坏。

二、岭回归的定义

当自变量间存在多重共线性,|X X '|≈0时,设想给X X '加上一个正常数矩阵kI (k>0)那么X X '+kI 接近奇异的程度就会比X X '接近奇异的程度小得多。考虑到变量的量纲问题,先要对数据标准化,标准化后的设计矩阵仍用X 表示,定义y X kI X X k '+'=-1)()(?β称为β的岭回归估计,其中,k 称为岭参数。由于假设X 已经标准化,所以X X '就是自变量样本相关阵。y 可以标准化也可以未标准化,

如果y 也经过标准化,那么计算的实际是标准化岭回归估计。)(?k β

作为β的估计应比最小二乘估计β

?稳定,当k=0时的岭回归估计)0(?β就是普通的最小二乘估计。因为岭参数k 不是唯一确定的,所以得到的岭回归估计)(?k β

实际是回归参数β的一个估计族。

三、岭回归估计的性质

性质1,)(?k β

是回归参数β的有偏估计。 证明:ββX X kI X X y E X kI X X y X kI X X E k E '+'='+'='+'=---111)()()())(()](?[显然

只有当k=0时,ββ

?)]0(?[=E ;当k ≠0时,)(?k β是β的有偏估计。 性质2,在认为岭参数k 是与y 无关的常数时,)(?k β

=y X kI X X '+'-1)(是最小二乘估计β

?的一个线性变换。也是y ?的线性函数。 证明:β

β?)()()()()(?1111X X kI X X y X X X X X kI X X y X kI X X k '+'='''+'='+'=---- 性质3,对任意k>0,0?≠β,总有ββ?)(? 看看成由β?进行某种向原点的压缩。从)(?k β的表达式可以看到,当k →∞时,)(?k β→0,即)(?k β 化为零向量。 性质4,以MSE 表示估计向量的均方误差,则存在k>0,使得)?()](?[ββMSE k MSE <。 四、岭迹分析 当岭参数k 在(0,∞)内变化时,)(?k β 是k 的函数,在平面坐标系上把函数)(?k β 描画出来,画出的曲线称为岭迹。 在图a 中,)0(?j β=j β?>0,且比较大。从古典回归分析的观点看,应将j x 看作是对y 有重要影响的因素。但)(?k j β的图形显示出相当的不稳定,当k 从零开始略增加时, )(?k j β显著地下降,而且迅速趋于零,因而失去预测能力。从岭回归的观点看,j x 对y 不起重要作用,甚至可以去掉这个变量。 在图b 中,j β?=)0(?j β>0,但很接近0。从古典回归分析看,j x 对y 的作用不大。但随着k 略增加,)0(?j β骤然变为负值,从岭回归观点看,j x 对y 有显著影响。 在图c 中,j β?=)0(?j β>0,说明j x 还比较显著,但当k 增加时,迅速下降,且稳定为负值,从古典回归分析看j x 对y 有正影响的显著因素,而从岭回归分析角 度看,j x 要被看作是对y 有负影响的因素。 在图d 中,)(?1k β和)(?2 k β都很不稳定,但其和却大体上稳定。这种情况往往发生在自变量1x 和2x 的相关性很大的场合,即1x 和2x 之间存在多重共线性的情形。因此,从变量选择的观点看,两者只要保存一个就够了。这种情况可用来解释某些回归系数估计的符号不合理的情形,从实际观点看,1β和2β不应该有相反符号。岭回归分析的结果对这一点提供了解释。 从全局考虑,岭迹分析可用来估计在某一具体实例中最小二乘估计是否适用,把所有回归系数的岭迹都描在一张图上,如果这些岭迹线“不稳定度”很大,整个系统呈现比较“乱”的局面,往往就会怀疑最小二乘估计是否很好地反映了真实情况。如图e 那样。如果情况如图f 那样,则对最小二乘估计可以有更大的信心。 五、岭参数k 的选择 岭参数选择的目的是要选择使MSE ()(?k β )达到最小的k ,最优k 值依赖于未知参数β和2σ。 1、岭迹法 岭迹法的直观考虑是,如果最小二乘估计看来有不合理之外,如估计值以及 正负号不符合经济意义,希望能通过采用适当的岭估计)(?k β 来加以一定程度的改善,岭参数k 值的选择就是尤为重要。选择k 值的一般原则是: (1)各回归系数的岭估计基本稳定; (2)用最小二乘估计时符号不合理的回归系数,其岭估计的符号变得合理。 (3)回归系数没有不合乎经济意义的绝对值; (4)残差平方和增大不太多。 岭迹法与传统的基于残差方法相比,在概念上来说是完全不同的,岭迹法对于分析各变量之间的作用和关系是有帮助的。 2、方差扩大因子法 应用方差扩大因子法选择k 的经验做法是:选择k 使所有方差扩大因子 10≤jj c ,当10≤jj c 时,所对应的k 值的岭估计)(?k β 就会相对稳定。 3、由残差平方和来确定k 值 岭估计)(?k β在减小均方误差的同时增大了残差平方和,我们希望岭回归的残 差平方和)(k SSE 的增加幅度控制在一定的限度以内,从而可以给定一个大于1的c 值,要求cSSE k SSE <)(,寻找使该式成立的最大的k 值。 六、用岭回归选择变量 岭回归选择变量的原则: 1、在岭回归的计算中,假定设计矩阵X 已经中心化和标准化了,这样可以直接比较标准化岭回归系数的大小。可以剔除掉标准化岭回归系数比较稳定且绝对值很小的自变量。 2、当k 值较小时,标准化岭回归系数的绝对值并不是很小,但是不稳定,随着k 的增加迅速趋于零,像这样岭回归系数不稳定,震动趋于零的自变量可以予以剔除。 3.去掉标准化岭回归系数很不稳定的自变量。如果有若干个岭回归系数不稳定,究竟去掉几个,去掉哪几个,这并无一般原则可循,这需根据去掉某个变量后重新进行岭回归分析的效果来确定。 七、实例分析——用岭回归选择变量 例1:空气污染问题,研究死亡率与空气污染、气候以及社会经济状况等因素的关系。考虑了15个解释变量,收集了60组样本数据。 x1— 平均年降雨量;x2—1月份平均气温;x3—7月份平均气温 x4— 年龄65岁以上的人口占总人口的百分比;x5—每家人口数 x6— 年龄在22岁以上的人受教育年限的中位数 x7—住房符合标准的家庭比例数;x8—每平方公里人口数 x9—非白种人占总人口的比例;x10—白领阶层人口比例 x11— 收入在3000美元以下的家庭比例;x12—碳氢化合物的相对污染势 x13—氮氧化合物的相对污染势;x14—二氧化硫的相对污染势 x15—年平均相对湿度;y —每十万人中的死亡人数 这个问题收集了60组样本数据。根据样本数据,计算X X '的15个特征根为: 4.5272,2.7547,2.0545,1.3487,1.2227 0.9605,0.6124, 0.4729,0.3708,0.2163 0.1665,0.1275,0.1142,0.0460,0.0049 后面两个特征根很快接近零,由条件数可知:151λλλλ==j m j k =30.396,说明设计矩阵X 含较严重的多重共线性。 进行岭迹分析,把15个回归系数的岭迹绘成下图,从图中看到,当k=0.2 时,岭迹大体上达到稳定。按照岭迹法,应取k=0.2。若用方差扩大因子法,当k 在0.02~0.08时,方差扩大因子小于10,故应在此范围选取k ,由此可以看到不同的方法选取的k 值是不同的。 在用岭回归进行变量选择时,因为从岭迹看到自变量x4,x7,x10,x11和x15有较稳定且绝对值较小的岭回归系数,根据变量选择的第一条原则,这些自变量可以去掉。又因为,自变量x12和x13的岭回归系数很不稳定,且随着k 的增加很快趋于零,根据上面的第二条原则这些自变量也应该去掉。还可根据第三条原则去掉变量x3,x5。这个问题最后剩的变量是x1,x2,x6,x8,x9,x14即可用这些自变量去建立一个回归方程。 例2.本例共有10个自变量,X 已经中心化和标准化了,X X '的特征根为: 3.692,1.542,1.293,1.046,0.972, 0.659,0.357,0.220,0.152,0.068 最后一个特征根10λ=0.068,较接近于零==101λλk 7.368,条件数k=7.368<10从条件数的角度看,似乎设计矩阵X 没有多重共线性。但下面的研究表明,作岭回归还是必要的。关于条件数,这里附带说明它的一个缺陷,就是当X X '所有特征根都较小时,虽然条件数不大,但多重共线性却存在。 下面作岭回归分析。对15个k 值算出)(?k β ,画出岭迹,如下图所示,从图中可以看到,最小二乘估计的稳定性很差,这反映在当k 与0略有偏离时,)(?k β 与β?=)0(?β就有较大的差距,特别是|5?β|和|6 ?β|下降最多。当k 从0上升到0.1 时,2)(?k β下降到2 )0(?β的59%,而在正交设计的情形只下降17%。这些现象在直观上就使人怀疑最小二乘估计β?是否反映了β的真实情况。 另外,因素x5的回归系数的最小二乘估计5 ?β为负回归系数中绝对值最大的,但当k 增加时,)(?5k β迅速上升且变为正的,与此相反,对因素x6,6 ?β为正的,且绝对值最大,但当k 增加时,)(?6 k β迅速下降。再考虑到x5,x6样本相关系数达到0.84,因此这两个因素可近似地合并为一个因素。 再看x7,它的回归系数估计7?β绝对值偏高,当k 增加时,)(?7 k β很快接近于0,这意味着x7实际上对y 无多大影响。至于x1,其回归系数的最小二乘估计 绝对值看来有点偏低,当k 增加时,|)(?1 k β|首先迅速上升,成为对因变量有负影响的最重要的自变量。当k 较大时,|)(?1 k β|稳定地缓慢趋于零。这意味着,通常的最小二乘估计对x1的重要性估计过低了。 从整体上看,当k 达到0.2~0.3的范围时,各个)(?k j β已大体上趋于稳定,因此,在这区间上取一个k 值作岭回归可能得到较好的效果。本例中)(?5 k β和)(?7 k β当k 从0略增加时,很快趋于0,于是它们很自然是应该剔除的。去掉它们之后,重作岭回归分析,岭迹基本稳定。因此去掉x5和x7是合理的。 八、实例分析——用岭回归处理多重共线性问题 (注!如果希望回归方程中保留一些自变量,那么岭回归方法是很有用的方法。) 例:用岭回归方法处理民航客运数据的多重共线性问题。 一、引言 回归分析是一种比较成熟的预测模型,也是在预测过程中使用较多的模型,在自然科学管理科学和社会经济中有着非常广泛的应用,但是经典的最小二乘估计,必需满足一些假设条件,多重共线性就是其中的一种。实际上,解释变量间完全不相关的情形是非常少见的,大多数变量都在某种程度上存在着一定的共线性,而存在着共线性会给模型带来许多不确定性的结果。 二、认识多重共线性 (一)多重共线性的定义 设回归模型01122p p y x x x ββββε=+++?++如果矩阵X 的列向量存在一组不全 为零的数012,,p k k k k ?使得011220i i p i p k k x k x k x +++?+=, i =1,2,…n ,则称其存在完全共线性,如果022110≈+?+++p i p i i x k x k x k k , i =1,2,…n ,则称其存在 近似的多重共线性。 (二)多重共线性的后果 1.理论后果 对于多元线性回归来讲,大多数学者都关注其估计精度不高,但是多重共线性不可 能完全消除,而是要用一定的方法来减少变量之间的相关程度。多重共线性其实是由样本容量太小所造成的后果,在理论上称作“微数缺测性”,所以当样本容量n 很小的时候,多重共线性才是非常严重的。 多重共线性的理论后果有以下几点: (1)保持OLS 估计量的BLUE 性质; (2) 戈德伯格提出了近似多重共线性其实是样本观测数刚好超过待估参数个数时出现的 情况。所以多重共线性并不是简单的自变量之间存在的相关性,也包括样本容量的大小问题。 (3)近似的多重共线性中,OLS 估计仍然是无偏估计。无偏性是一种多维样本或重复抽样 的性质;如果X 变量的取值固定情况下,反复对样本进行取样,并对每个样本计算OLS 估计量,随着样本个数的增加,估计量的样本值的均值将收敛于真实值。 (4)多重共线性是由于样本引起的。即使总体中每一个X 之间都没有线性关系,但在具体 取样时仍存在样本间的共线性。 2.现实后果 (1)虽然存在多重共线性的情况下,得到的OLS 估计是BLUE 的,但有较大的方差和协方差, 估计精度不高; (2)置信区间比原本宽,使得接受0H 假设的概率更大; 犯罪率影响因素的线性回归分析 摘要 犯罪是人类社会的顽疾,人类为对付犯罪付出了沉重的代价。据国际社会统计,犯罪所造成的危害远远超过二战所造成的损失。犯罪作为一种社会现象,是由各种因素决定的,马克思认为是社会客观历史条件,特别是经济条件决定着犯罪。故我们运用现代科学技术方法,充分利用信息资源,尝试建立一个回归模型,解释刑事犯罪率的变化,降低刑事犯罪率,保障社会和谐。 关键词:刑事犯罪率;基尼系数;城市化率; Linear regression analysis of factors influencing the criminal crime rate ABSTRACT Crime is disease in the human society, mankind against crime to pay a high price. According to international society .The harm of crime, is beyond the losses of lives and property caused by warⅡ. Crime, as a social phenomenon, is decided by various factors, the mark thinks social objective history conditions, and especially economic condition decides crime. We use modern science and technology, make full use of information resources, and try to establish a regression model to explain the changes in crime rates, lower crime rate, ensure social harmony. Key words: crime;criminal Gini coefficient;Urbanization rate; 农民收入影响因素的多元回归分析 自改革开放以来,虽然中国经济平均增长速度为9.5 % ,但二元经济结构给经济发展带来的问题仍然很突出。农村人口占了中国总人口的70 %多,农业产业结构不合理,经济不发达,以及农民收入增长缓慢等问题势必成为我国经济持续稳定增长的障碍。正确有效地解决好“三农”问题是中国经济走出困境,实现长期稳定增长的关键。其中,农民收入增长是核心,也是解决“三农”问题的关键。本文力图应用适当的多元线性回归模型,对有关农民收入的历史数据和现状进行分析,寻找其根源,探讨影响农民收入的主要因素,并在此基础上对如何增加农民收入提出相应的政策建议。 一、回归模型的建立 (1)数据的收集 根据实际的调查分析,我们在影响农民收入因素中引入3个解释变量。即:X2-财政用于农业的支出的比重, X3-乡村从业人员占农村人口的比重, X4-农作物播种面积 (1)回归模型的构建 Y i=1+2X2+3X3+4X4+u i 二、回归模型的分析 (1)多重共线性检验 系数a 模型非标准化系数标准系数 t Sig. 共线性统计量 B 标准误差试用版容差VIF 1 (常量) -2983.479 803.141 -3.715 .003 X2 -14.221 15.007 -.141 -.948 .361 .579 1.726 X3 5.201 3.760 .258 1.383 .190 .368 2.717 X4 .021 .006 .614 3.677 .003 .459 2.177 a. 因变量: y 表1 多重共线性是指解释变量之间存在相关关系,判断解释变量之间的多重共线性一般可看方差膨胀因子VIF和容忍度这两个指标,如果解释变量之间存在多重共线性,一般采用逐步剔除VIF最大的解释变量来消除解释变量之间多重共线性的问题。从表1可知,解释变量,X1,X2,X3三者的方差膨胀因子VIF分别为1.726,2.717和2.177,均小于10。且三者的容忍度均大于0.1。所以可以判断解释变量X1,X2,X3三者之间不存在多重共线性。 (2)模型异方差的检验 异方差产生的原因有:数据质量原因、模型设定原因。由异方差 引起的后果一般会导致回归系数估计结果误差较大、有关统计检验失 去意义、模型的预测失效等危害,所以在建立模型的过程中必须要检 验模型之间是否存在异方差。若存在异方差解决办法——加权最小二 乘法。 1、做多自变量的线性回归,在统计量面板内选:共线性诊断(L); 2、如结果中的方差膨胀系数(VIF)>5,则可做岭回归分析; 3、新建语法编辑器,输入如下命令: INCLUDE '安装目录\Ridge regression.sps'. RIDGEREG DEP=因变量名 /ENTER = 自变量名(用空格分开) /START=0 /STOP=1[或其它数值] /INC=0.05[或其它搜索步长] /K=999 . 4、选择运行全部,得到各自变量岭迹图和决定系数R2与K值的关系图,在 图上作参考线,取一岭迹平稳并且R2值较大的平衡点的K值; 5、将语法编辑器中的K值改为所选K值,再运行全部,得到详细的最终模型 参数。 岭回归分析实际上是一种改良的最小二乘法,是一种专门用于共线性数据分析的有偏估计回归方法。岭回归分析的基本思想是当自变量间存在共线性时,解释变量的相关矩阵行列式近似为零,X'X是奇异的,也就是说它的行列式的值也接近于零,此时OLS估计将失效。此时可采用岭回归估计。岭回归就是用X'X+KI代替正规方程中的X'X,人为地把最小特征根由minλi提高到min(λi+k),希望这样有助于降低均方误差。SAS可以用来做岭回归分析 岭回归分析 1 岭回归估计量 岭回归分析是一种修正的最小二乘估计法,当自变量系统中存在多重相关性时,它可以提供一个比最小二乘法更为稳定的估计,并且回归系数的标准差也比最小二乘估计的要小。 根据高斯——马尔科夫定理,多重相关性并不影响最小二乘估计量的无偏性和最小方差性。但是,虽然最小二乘估计量在所有线性无偏估计量中是方差最小的,但是这个方差却不一定小。于是可以找一个有偏估计量,这个估计量虽然有微小的偏差,但它的精度却能够大大高于无偏的估计量。 在应用岭回归分析时,它的计算大多从标准化数据出发。对于标准化变量,最小二乘的正规方程为 rXXb=ryX 式中,rXX是X的相关系数矩阵,ryX是y与所有自变量的相关系数向量。 岭回归估计量是通过在正规方程中引入有偏常数c(c≥0)而求得的。它的正规方程为+ 我国农民收入影响因素的回归分析 本文力图应用适当的多元线性回归模型,对有关农民收入的历史数据和现状进行分析,探讨影响农民收入的主要因素,并在此基础上对如何增加农民收入提出相应的政策建议。?农民收入水平的度量常采用人均纯收入指标。影响农民收入增长的因素是多方面的,既有结构性矛盾因素,又有体制性障碍因素。但可以归纳为以下几个方面:一是农产品收购价格水平。二是农业剩余劳动力转移水平。三是城市化、工业化水平。四是农业产业结构状况。五是农业投入水平。考虑到复杂性和可行性,所以对农业投入与农民收入,本文暂不作讨论。因此,以全国为例,把农民收入与各影响因素关系进行线性回归分析,并建立数学模型。 一、计量经济模型分析 (一)、数据搜集 根据以上分析,我们在影响农民收入因素中引入7个解释变量。即:2x -财政用于农业的支出的比重,3x -第二、三产业从业人数占全社会从业人数的比重,4x -非农村人口比重,5x -乡村从业人员占农村人口的比重,6x -农业总产值占农林牧总产值的比重,7x -农作物播种面积,8x —农村用电量。 资料来源《中国统计年鉴2006》。 (二)、计量经济学模型建立 我们设定模型为下面所示的形式: 利用Eviews 软件进行最小二乘估计,估计结果如下表所示: DependentVariable:Y Method:LeastSquares Sample: Includedobservations:19 Variable Coefficient t-Statistic Prob. C X1 X3 X4 X5 X6 X7 X8 R-squared Meandependentvar AdjustedR-squared 表1最小二乘估计结果 回归分析报告为: () ()()()()()()()()()()()()()()() 2345678 2? -1102.373-6.6354X +18.2294X +2.4300X -16.2374X -2.1552X +0.0100X +0.0634X 375.83 3.7813 2.066618.37034 5.8941 2.77080.002330.02128 -2.933 1.7558.820900.20316 2.7550.778 4.27881 2.97930.99582i Y SE t R ===---=230.99316519 1.99327374.66 R Df DW F ====二、计量经济学检验 (一)、多重共线性的检验及修正 ①、检验多重共线性 (a)、直观法 从“表1最小二乘估计结果”中可以看出,虽然模型的整体拟合的很好,但是x4x6 机组耗水率影响因素的回归分析 摘要 数理统计是具有广泛应用的数学分支,在生产过程和科学实验中,总会遇到多个变量,同一过程中的这些变量往往是相互依赖,相互制约的,也就是说他们之间存在相互关系,这种相互关系可以分为确定性关系和相关关系。变量之间的确定性关系和相关关系在一定条件下是可以相互转换的。本来具有函数关系的变量,当存在试验误差时,其函数关系往往以相关的形式表现出来相关关系虽然是不确定的,却是一种统计关系,在大量的观察下,往往会呈现出一定的规律性,这种函数称为回归函数或回归方程[1]。回归分析是一种处理变量之间相关关系最常用的统计方法,用它可以寻找隐藏在随机后面的统计规律。确定回归方程,检验回归方程的可信度等是回归分析的主要内容。按回归模型类型可划分为线性回归分析和非线性回归分析。 本文运用多元线性回归分析方法建立耗水率与出库流量、库水位的模型。首先收集数据并利用MATLAB软件[2]进行数据处理,作出散点图。分析图发现耗水率与出库流量、库水位有明显的线性关系。在此基础上假设并建立模型。对回归参数做点估计及区间估计,并作出显著性检验,发现显著效果良好,然后利用残差图[3]检验回归效果,发现异常点,进而改进模型,最后利用回归方程做点预测和区间预测。 关键词:相互关系;多元线性回归分析;线性回归方程;显著性检测 目录 1 设计目的 (1) 2 设计原理 (1) 2.1 线性回归方程的建立 (1) 2.2 参数估计 (1) 2.3 回归模型的假设检验 (2) 2.4 回归系数的假设检验和区间估计 (3) 2.5 利用回归模型进行预测 (3) 3 设计题目 (4) 4 实现过程 (4) 4.1 回归方程的确立 (4) 4.2 回归方程显著性检验 (6) 4.3 模型改进 (7) 4.4 回归预测 (8) 5 设计总结 (10) 参考文献 (10) 我国国内旅游收入影响因素的多元分析 班级:统计学129 姓名: 杨芳 学号:200712918 2010年3月3日 问题背景: 我国的旅游业一直保持较高的发展速度,旅游作为国民经济新的增长点,在整个社会经济发展中的作用日益显现。我国的旅游业分为国际旅游和国内旅游两大市场,虽然国际旅游外汇收入的年均增长率高于国内旅游收入,但国内旅游收入在中国旅游收入中占50%以上的比例,因此,有必要对影响我国国内旅游业快速发展的因素进行分析。数据的选择及处理: 影响国内旅游收入的因素有很多,本文选择了影响国内旅游收入因素(y)的因素有人均收入(x1)、国内旅游人数(x2)、城镇人均旅游支出(x3)、农村人均旅游支出(x4)、公路里程(x5)、铁路里程(x6)。 国内旅游收入数据资料 年份国内旅游收 入(亿元) 人均收 入(元) 国内旅游 人数(百 万人次) 城镇人均 旅游支出 (元) 农村人 均旅游 支出 (元) 公路里程 (万公 里) 铁路里 程(万公 里) 1994 1023.51 4044 524 414.67 54.88 111.78 5.9 1995 1375.7 5046 629 464.02 61.47 115.7 6.2389 1996 1638.38 5846 640 534.1 70.45 118.58 6.49 1997 2112.7 6420 644 599.8 145.68 122.64 6.6 1998 2391.18 6796 695 607 197 127.85 6.64 1999 2831.92 7159 719 614.8 249.5 135.17 6.74 2000 3175.54 7858 744 678.6 226.6 140.27 6.87 2001 3522.4 8622 784 708.3 212.7 169.8 7.0058 2002 3878.36 9398 878 739.7 209.1 176.52 7.19 2003 3442.27 10542 870 684.9 200 180.98 7.3 2004 4710.7 12336 1102 731.8 210.2 187.07 7.44 2005 5285.9 14053 1212 737.1 227.6 334.52 7.54376 2006 6229.74 16165 1394 766.4 221.9 345.6999 7.70838 2007 7770.6 19524 1610 906.9 222.5 358.3715 7.79659 数据来自《中国统计年鉴2008》 国内旅游收入(亿元):指国内游客在国内旅行、游览过程中用于交 计量经济学案例分析 就业人数影响因素的回归分析 学院:数理学院 班级: 学号: 姓名: 、刖言 我国虽然社会经济体制转型还没有最终完成,但劳动力商品化和按要素分配已经占主导地位,收入分配差距拉大,基尼系数超过0.4,必然失业率的作用越来越大。 内需不足依赖出口的局面已经形成,就业问题日益严重。我国目前劳动生产率还不太高,市场的潜力十分巨大,处在市场经济不发展,政府的力量还很强的阶段。 般说来,发展中国家都急于赶超发达国家,很难处理好发展和增长、内涵扩大再生产和外延扩大再生产的关系。正是这些最基本的战略关系没有处理好,使各种经济结构失衡,造成产品积压和消费不足、就业岗位短缺并存且日益严重的局面。 人口和劳动就业直接影响着经济发展和社会稳定,关系到人们的切身利益。扩 大就业,促进再就业,关系改革发展稳定的大局,关系人们生活水平的提高,关系国家的长治久安,不仅是重大的经济问题,也是重大的政治问题。在就业问题上, 中国政府始终将促进就业作为国民经济和社会发展的战略性任务。 就业作为国家宏观调控经济政策的四大目标之一,是与人们关系最为密切的一 环。而中国作为一个人口大国,要彻底解决该问题是个不小的挑战。本文旨在通过对1985年到2011年27年数据进行分析,建立一个关于就业人数影响因素的多元线性回归模型,找出其中影响的主要因素,从而能够得出更有针对性的扩大就业的意见。 二、数据的收集与录用 本文选取数据为1985—2011年27年的人民币兑美元汇率、总人口数(万人)、国内生产总值(亿元)、全社会固定资产投资(亿元)、进出口总额(亿元)、各项税收(亿元)、流通中现金供应量(亿元)、就业人数(万人),数据均来源于国家统计局网站中国统计年鉴2011.见下表 计量分析软件课程论文 论文题目:基于多元线性回归模型的影响居民消费 水平相关因素分析 姓名:学号: 学院:专业: 联系电话: 年月日 基于多元线性回归模型的影响居民消费 水平相关因素分析 一、研究背景 中国GDP总量超越日本,成为仅次于美国的第二大经济体,但我国人均GDP 依然很低,全球排名87位,这很大程度上制约了居民消费水平的提高。到2020年实现全面建成小康社会的目标,十八大明确提出提高居民人均收入和人均消费水平,共享改革开放成果。我国居民消费水平在改革开放后有了很大提高,但消费水平依然很低,消费量占GDP比重依然很小。为此,本文旨在根据全国经济宏观政策、国内生产总值、职工平均工资指数、城镇居民消费价格指数、普通中学及高等学校在校生数、卫生机构数和基本设施铁路公路货运量等因素的变化情况,来分析如何提高居民消费水平,以判断是否能使居民消费水平有很大的提高。本文通过对1978-2010年影响居民消费水平因素数据的分析,找到影响居民消费水平的主要原因,通过计量经济分析方法来建立合理的模型,探讨影响居民消费增长的长期趋势规律,并给政府提出合理的建议,以提高居民消费水平。 二、影响居民消费水平的因素 宏观经济模型) + GDP- + + =,经济发展应该紧紧抓住消费这一 I (M C X G 驾马车,而居民消费水平的高低受制于多种因素。凯恩斯消费理论认为居民消费主要受收入影响,我国居民消费一直很低,消费意愿不强,本文通过计量分析找 到影响我国居民消费水平的主要因素,从根本上改善消费不足,促进我国经济的持续稳定健康发展。 消费分为居民消费和,居民消费包括农村居民消费和城镇居民消费。本文结合居民消费水平的影响因素,列出了国内生产总值、职工平均工资指数、城镇居民消费价格指数、普通中学及高等学校在校生数、卫生机构数和基本设施铁路公路货运量等相关因素,进行计量分析,得到回归模型。 三、居民消费水平模型的总体分析框架 (1)多元线性回归法OLS 概述[1] 回归分析是计量经济分析中使用最多的方法,在现实问题研究中,因变量往往受制于多个经济变量的影响,通过统计资料,根据多个解释变量的最优组合来建立回归方程预测被解释变量的回归分析称为多元线性回归法。其模型基本形式为: 其中0β、1β、2β、3β…k β是1+k 个未知参数,称为多元回归系数。Y 称为被解释变量,t X 1、t X 2、t X 3…kt X 是k 个可以精确测量和可控的一般解释变量, t μ是随机误差项。当2≥k 时,上式为多元线性回归模型。 (2)多元回归模型的建立 定义被解释变量和解释变量,被解释变量为居民消费水平(Y 元),解释变量为国内生产总值(1X 亿元)、职工平均工资指数(2X )、城镇居民消费价格指数(3X )、普通中学及高等学校在校生数(4X 万人)、卫生机构数(5X 个)和基本设施铁路公路货运量(6X 万吨)。 (3)统计数据选取 本文所有数据均来自中国统计局和中国统计局外网中国统计年鉴。[2] 1978 184 21261 169732 195301 1979 208 175142 382929 1980 238 180553 493327 1981 264 190126 471336 1982 288 193438 492737 1983 316 196017 520197 多元线性回归分析预测法 多元线性回归分析预测法(Multi factor line regression method,多元线性回归分析法) [编辑] 多元线性回归分析预测法概述 在市场的经济活动中,经常会遇到某一市场现象的发展和变化取决于几个影响因素的情况,也就是一个因变量和几个自变量有依存关系的情况。而且有时几个影响因素主次难以区分,或者有的因素虽属次要,但也不能略去其作用。例如,某一商品的销售量既与人口的增长变化有关,也与商品价格变化有关。这时采用一元回归分析预测法进行预测是难以奏效的,需要采用多元回归分析预测法。 多元回归分析预测法,是指通过对两上或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。当自变量与因变量之间存在线性关系时,称为多元线性回归分析。 [编辑] 多元线性回归的计算模型[1] 一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。 设y为因变量,为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为: 其中,b 0为常数项,为回归系数,b1为固定时,x1每增加一 个单位对y的效应,即x 1对y的偏回归系数;同理b2为固定时,x2每增加一 个单位对y的效应,即,x 2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: 其中,b 0为常数项,为回归系数,b1为固定时,x2每增加 一个单位对y的效应,即x 2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: y = b 0 + b1x1 + b2x2 + e 建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自 变量的选择,其准则是: (1)自变量对因变量必须有显著的影响,并呈密切的线性相关; (2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的; (3)自变量之彰应具有一定的互斥性,即自变量之彰的相关程度不应高于自变量与因变量之 因的相关程度; (4)自变量应具有完整的统计数据,其预测值容易确定。 多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和()为最小的前提下,用最小二乘法求解参数。以二线性回归模型为例,求解回归参数的标准方程组为 解此方程可求得b 0,b1,b2的数值。亦可用下列矩阵法求得 我国国内生产总值(GDP)影响因素的实证 分析 摘要: 本文以国民收入核算理论为基础,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额、外商直接投资(FDI)等解释变量,运用计量经济学分析的方法,分析国内生产总值与这些解释变量之间的关系。从中国的实际情况出发,在利用从1985到2001的年度时间序列数据分析的基础上,分析各因素对国内生产总值的不同程度的影响及其原因,最后得出结论、提出观点。 关键词: GDP 影响因素实证分析Eviews 一、问题提出: 国内生产总值(GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。国民经济,作为一个复杂的综合体,它的影响因素一直是人们探索和争论的热点,根据西方经济学中关于国民收入核算的经典理论,我们建立以GDP为被解释变量的线性回归模型,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额以及外商直接投资等解释变量,对GDP的影响因素作实证分析,试图揭示这几个解释变量对GDP的影响程度。 二、样本数据选取及模型设定: 回归模型设立如下: Y=β0+β1X1 +β2X2+β3X3+β4 X4 +β5X5+β6X6+U Y--------国内生产总值GDP X1-----能源消费 X2-----就业人数 X3-----居民消费水平 X4-----社会消费品零售总额 X5-----进出口贸易总额 X6-----外商直接投资(FDI) U------随机扰动项 β1、β2、β3、β4、β5、β6为待估参数。 变量采用时间序列数据,具体数据(现价计算)见表一: 表1: (数据来源于中国统计年鉴。) 三、参数的初步估计与检验 将第一个模型的样本导入Eviews软件进行OLS估计,得到输出结果如下:表2: 岭回归分析 一、普通最小二乘估计带来的问题 当设计矩阵X 呈病态时,X 的列向量之间有较强的线性相关性,即解释变量间出现严重的多重共线性,在这种情况下,用普通最小二乘法估计模型参数,往往参 数估计的方差太大,即jj jj j L C 2)?var(σβ=很大,j β?就很不稳定,在具体取值上与真值有较大的偏差,有时会出现与实际经济意义不符的正负号。下面看一个例子,可以说明这一点。 假设已知1x ,2x 与y 的关系服从线性回归模型:ε+++=213210x x y ,给定1x ,2x 的10个值,如下表1,2行所示: 表7.1 然后用模拟的方法产生10个正态随机数,作为误差项ε,见表第3行。然后再由回归模型i i i i x x y ε+++=213210计算出10个i y 值,见表第4行。现在假设回归系数与误差项是未知的,用普通最小二乘法求回归系数的估计得:0 ?β=11.292,1?β=11.307,2 ?β=-6.591,而原模型的参数0β=10,1β=2,2β=3看来相差太大。计算1x ,2x 的样本相关系数得12r =0.986,表明1x 与2x 之间高度相关。通过这个例子可以看到解释变量之间高度相关时,普通最小二乘估计明显变坏。 二、岭回归的定义 当自变量间存在多重共线性,|X X '|≈0时,设想给X X '加上一个正常数矩阵kI (k>0)那么X X '+kI 接近奇异的程度就会比X X '接近奇异的程度小得多。考虑到变量的量纲问题,先要对数据标准化,标准化后的设计矩阵仍用X 表示,定义y X kI X X k '+'=-1)()(?β称为β的岭回归估计,其中,k 称为岭参数。由于假设X 已经标准化,所以X X '就是自变量样本相关阵。y 可以标准化也可以未标准化, 如果y 也经过标准化,那么计算的实际是标准化岭回归估计。)(?k β 作为β的估计应比最小二乘估计β ?稳定,当k=0时的岭回归估计)0(?β就是普通的最小二乘估计。因为岭参数k 不是唯一确定的,所以得到的岭回归估计)(?k β 实际是回归参数β的一个估计族。 计量经济学论文 粮食产量影响因素的回归分析 班级:08物流 姓名:綦淇 学号:130112008034 日期:2011年6月22日 关于我国粮食产量影响因素的回归分析 摘要:本文主要采用回归分析的方法对1990—2005年影响我国粮食产量变化的主要因素进行分析,建立了以粮食产量为应变量,粮食作物播种面积、有效灌溉面积、农业机械总动力、化肥施用量和成灾面积五种可量化的影响因素为自变量的多元线性回归模型,利用模型对各个因素进行了比较分析。同时,对模型进行检验,在此基础上提出了一些关于稳定发展粮食生产的可供参考的意见。 关于我国粮食产量影响因素的回归分析 一、文献综述 1、《近年我国粮食产量变化的主要影响因素分析》赵俊晔,李秀峰,王川著 ……采用逐步回归和灰色关联分析对1991~2004年影响我国粮食产量变化的主要因素进行了分析,发现粮食产量变化主要来自稻谷单产变化及玉米和小麦播种面积的变化。有效灌溉面积与粮食产量一直保持高的关联度;成灾面积与粮食产量的关联度剧烈变动,其关联序仅次于有效灌溉面积;化肥、农药、农业机械总动力和农用塑料薄膜等用量与粮食产量的关联度逐渐下降。 2、《中国粮食产量分析及展望》新浪财经https://www.360docs.net/doc/4f14916094.html, ……自建国以来,我国粮食生产不断发展,产量不断提高,但这一过程也呈现出我国粮食产量存在周期性波动的特点,而且粮食产量的动波动基本上与粮食价格相吻合。未来我国粮食供求形势还不容乐观,粮食价格从长期看仍然有上涨要求。 3、《中国粮食产量波动影响因素实证分析》王玉斌,蒋俊朋,王晓志,陈慧萍著 ……基于最小信息准则采用扩展ADF法对1949—2004年中国粮食及水稻、小麦、玉米产量数据进行平稳性检验,结果表明:其在原始序列水平上均为平稳时间序列;采用TARCH 模型与EGARCH模型对以上数据的增长率数据进行非对称性检验,结果表明,波动具有"杠杆效应",负面影响比等量正面影响导致更大波动;根据扩展C-D函数运用1978—2004年中国粮食生产相关数据构建了粮食产量波动影响因素实证模型,结果说明,投入变动对粮食产量波动有同向影响,经济作物比较收益情况对粮食生产有反向作用,粮食本身收益情况并非影响生产的关键因素,粮食生产对气候等自然条件依赖性较强。 4、《我国粮食作物技术进步模式的经济学分析》杨巍著中国农业科学院 ……在农业技术的推动下,我国农业发展取得了举世瞩目的成就,主要农产品供给实现了长期短缺向丰年有余的历史性转变,粮食产量从1949年的11318万吨增长为2005年的48402.2万吨,年均增长速度5.85%,技术进步带来的单产水平的提高是我国粮食产量的不断增长的主要原因,技术进步为我国粮食发展作出了巨大贡献。但是另一方面,我国农业科技面临着转化率低的现实问题。目前,我国每年登记的农业科技新成果达3000余项,但转化率仅为30%~40%,很多成果没能转化成现实生产力。导致农业科技成果转化率不高的原因很复杂,既有推广应用体系不健全的问题,也有成果应用主体的科技意识和接受能力差的问题,还与成果本身适用性密切相关。科技成果只有适应了生产力的要求、适应了市场的需求才能转化成现实的生产力。 5、《我国粮食产量的影响因素分析——利用协整理论分析1983—2003年数据》张驰,乔现伟著 ……利用1983—2003年数据,运用协整理论来对影响我国粮食产量的因素进行分析,并给出了误差修正模型。发现我国近年来粮食产量的连续下降不是由于自然原因和对农业的 姓名:王芷婷学号:1430130277班级:会计1402班 一、分项得分 1.选题得分() 论文选题应来源于现实经济活动,并具有实际应用价值。对所要研究的问题界定清晰准确,研究范围适当。 2.数据得分() 数据准确,有适当的调查方法或二手数据来源。 3.方法选择得分() 要求使用统计学方法来解决所提出的问题。方法选择适当,能够提供对研究问题进行深入分析的框架模型。 4.论文内容得分() 要求定性分析与定量分析相结合。在正确使用统计方法的基础上,对模型输出结果要有合理的经济解释,并能够就所存在问题提出相应的解决措施。 5.论文格式得分() 格式规范,符合课程论文要求。文字通顺,无错别字。 二、总分得分() 中国CPI数据影响因素多元回归分析 【摘要】2011年以来,通货膨胀越来越成为我国的重要经济现象。作为衡量通货膨胀的主要指标,CPI(居民消费价格指数)与人们的生活具有最密切的关系。CPI的不断攀升使生活成本增加,也影响国民经济的可持续发展。现从中国的历史数据出发,选择货币供应量、工资率及GDP作为自变量,通过建立CPI与以上变量的多元回归模型,分析影响CPI变化的主要因素,为政府实现宏观调控目标、促进国民经济健康持续发展和改善人民生活提出建议。 【关键词】CPI影响因素多元回归 1.引言 居民消费价格指数(CPI)是用来反映报告期和基期相比较的商品和服务价格水平变动情况和趋势的宏观经济指标。通过对居民消费价格指数的分析,可以了解全国各地价格变动的基本情况和价格变动对社会经济和居民生活的影响,满足各级政府制定政策和计划、进行宏观调控的需要,以及为国民经济核算提供参考和依据。 近几年来,中国的通货膨胀形势引起了社会的广泛关注。2015年全年居民消费价格同比上涨1.4%,而2015年8月为2.0%。同2010年的上涨幅度有了很大改观。央行通过提高存款准备金率、加息、加强利贷调控等一系列措施控制物价上涨,CPI稍有回落,说明政府控制通胀的效果逐渐显现,但现阶段我国面临的通胀压力仍然不可小视。 2009年宽松的货币政策促进了经济复苏,但偏高的货币供给与增加的工资率对2016年的通货膨胀形成了很大压力。由此我们有理由猜测,GDP上涨、货币供给增加、工资率提高等因素形成的价格影响机制对我国宏观经济的调控有重大影响。 2.经济理论分析 通货膨胀和失业率是经济宏观调控的两个重要指标。其中CPI是衡量通货膨胀最及时的指标,也与人们的生活关系最密切。根据宏观经济学理论,通货膨胀按成因可分为三类:需求拉动型、成本推动型通货膨胀。对CPI影响因素的分析可以以此为依据。CPI 核算意义: 1、度量通货膨胀。CPI是度量通货膨胀的一个重要指标。通货膨胀是物价水平普遍而持续的上升。CPI的高低可以在一定水平上说明通货膨胀的严重程度。 2、国民经济核算。在国民经济核算中,需要各种价格指数。如消费者价格指数(CPI)、生产者价格指数(PPI)以及GDP平减指数,对GDP进行核算,从而剔除价格因素的影响。 一、普通最小二乘估计带来的问题 当自变量间存在多重共线性时,回归系数估计的方差就很大,估计值就很不稳定。此时模型或数据的微小变化有可能造成系数估计的较大变化,对预测值产生较大影响。下面进一步用一个模拟的例子来说明这一点。 例1 假设已知1x ,2x 与y 的关系服从线性回归模型 ε+++=213210y x x 给定1x ,2x 的10个值,如下表: 表1. 二.、岭回归提出的背景 岭回归是1970年由Hoerl 和Kennard 提出的, 它是一种有偏估计,是对最小二乘估计的改进。 设有多重线性回归模型εβ+=X y ,参数β的最小二乘估计为 y )(?1X X X ''=-β 则 122)()?(-'=-X X tr E σββ 242)(2)?(-'=-X X tr D σββ 当自变量出现多重共线性时,普通最小二乘估计明显变坏。当0≈'X X 时,i λ1 就会变得很大,这时,尽管β ?是β的无偏估计,但β?很不稳定,在具体取值上与真值有较大的偏差,甚至会出现与实际意义不符的正负号。 设想给X X '加上一个正常数矩阵kI (0>k ),那么kI X X +'接近奇异的程度就会变小。先对数据作标准化,标准化后的设计阵仍用X 表示。 称 为岭回归估计。这里的k 成为岭参数。当0=k 时的岭回归估计就是普通的最小二乘估计。 因为岭参数k 不是唯一确定的,所以我们得到的岭回归估计)(?k β实际是回归参数β的一个估计族,取不同的k 值时)(?k β的取值不同。以k 为横坐标,) (?k β为纵坐标的直角坐标系,可分析β估计族的稳定性。 优点:比最小二乘估计更稳定 三、岭迹分析 在岭回归中,岭迹分析可用来了解各自变量的作用及自变量之间的相互关系。下图所反映的几种有代表性的情况来说明岭迹分析的作用。 y )()(?1X kI X X k '+'=-β 我国出境旅游市场影响因素的逐步回归分析-旅游管理 我国出境旅游市场影响因素的逐步回归分析 倪学慧王丹 回归分析是一种可以确定两种或两种以上变量之间的有无相关关系的统计方法。基于stata软件通过逐步回归方法分析我国出境旅游市场的影响因素,可以有效解决相互关联、有共同变化趋势的变量之间的多重共线性问题,提高统计分析的科学性,找出最关键的解释变量,更好地做出旅游预测。 2014年中国出境旅游人次超过1亿,境外旅游消费突破千亿;中国内地公民出境旅游人数自1998年的843万人次,到2014年破亿,增长10.8倍。相比之下,入境旅游却停滞不前,旅游贸易逆差将进一步扩大。面对我国旅游贸易巨大逆差而且是常态化的逆差,确定影响我国出境旅游市场的因素显得更为重要。只有确定了影响因素,才能对这个市场进行管理和发展。然而,影响出境旅游市场的因素众多,而且不同因素之间可能存在着一定的关联性。这种共线性的存在会使统计分析失效,无法准确做出预测。本文采用逐步回归分析的方法,以期研究出影响出境旅游市场因素的关系,以把握出境旅游市场的发展趋势,做出科学决策。 一、逐步回归分析的基本思想 逐步回归分析是在多元线性回归分析法的基础上发展的。它的线性模型可以表示为:Y=β1+β2X2+β3X3+···+βnXn+μ。它的主要思路是找出在引入的多个自变量中按其对因变量的作用大小或者说显著程度,将自变量由大到小引入回归方程。对于那些对因变量作用不显著的变量可能始终不会引入回归方程,而且已引入回归方程的变量在引入新变量后也可能从回归方程中剔除出去。具体做法是 将变量一个一个的引入,当每引入一个自变量后,对已选入的变量要进行逐个检验,当原引入变量由于后面变量的应纳入而变得不再显著时,要将其剔除。引入一个变量或从回归防方程中剔除一个变量,为逐步回归的一步,每一步都要进行F检验,以确保每次引入新的变量之前回归方程中只包含显著的变量。这个过程反复进行,直到无显著变量引入回归方程,也无不显著变量从回归方程中剔除为止。这样就避免了前进法和后退法各自的缺陷,保证了最后得到的回归子集是最优回归子集。 二、逐步回归分析的过程及结果 (一)变量的选取和数据来源 根据相关文献对影响出境旅游市场因素的研究,本文以2000年到2012年的中国旅游出境人次为因变量,选取“人均国民生产总值(人均GDP)”、“城镇人均消费支出”、“汇率”、“城镇居民恩格尔系数”、“累计开放国家和地区”以及“城市化率”等六个变量作为自变量。这些数据是从《中国国民经济与社会发展统计公报》和国家旅游局官网公开信息中整理所得。 (二)逐步回归分析的软件及结果 本文采用在经济、教育和人口等众多领域运用的stata统计软件进行逐步回归分析并做一个简单回归分析与逐步回归分析结果做一个对比。为避免死循环的出现,将进入回归方程的变量的P值设定为0.05,而剔除回归方程的变量的P 值设定为0.06.表1呈现的是变量的描述性分析。其中agdp表示“人均国民生产总值”,单位为元;pccs表示“城镇居民人均消费支出”,单位为元;exrate 表示“汇率”,即1美元所兑人民币;ecoef表示“城镇居民恩格尔系数”;openctry表示“累计开放国家和地区”;travller表示“中国出境旅游人次”, 天津大学 基于多元回归模型CPI 影响因素分析[键入文档副标题] 基于多元回归模型CPI 影响因素分析 ?消费者物价指数(Consumer Price Index),英文缩写为CPI,是反映与居民生活有关的商品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标。一般说来当CPI>3%的增幅时我们称为Inflation,就是通货膨胀;而当CPI>5%的增幅时,我们把它称为Serious Inflation,就是严重的通货膨胀。 ?房地产价格指数(Real estate price index)是反映房地产价格变动趋势和变动程度的相对数。它是通过百分数的形式来反映房价在不同时期的涨跌幅度。 ?社会商品零售总额指各种经济类型的批发零售贸易业、餐饮业、制造业和其他行业对城乡居民和社会集团的消费品零售额和农民对非农业居民零售额的总和。一定时期内国民经济各部门向消费者出售消费品和向农村出售农业生产资料以及农民对非农业居民直接零售的总额。 ?货币供应量(Money Supply),是指一国在某一时期内为社会经济运转服务的货币存量,它由包括中央银行在内的金融机构供应的存款货币和现金货币两部分构成。 本文主要是运用定性和定量相结合的分析方法,运用多元线性回归模型对中国居民消费价格指数的影响因素进行实证分析。 时间CPI(%)Y 房地产价格(%) X1 社会商品零售总额(亿元) X2 货币供应量(亿元) X3 2009.12 101.9 103.66 12610 606200 2010.1 101.5 100.00 12718 625100 2010.2 102.7 105.47 12334 636000 2010.3 102.4 105.89 11322 650000 2010.4 102.8 105.66 11510 656600 2010.5 103.1 105.07 12455 663400 (数据来源:中国国家统计局网站) 用SPSS进行线性回归分析,结果如下: LINEST 函数 本文介绍Microsoft Office Excel 中LINEST 函数(函数:函数是预先编写的公式,可以对一个或多个值执行运算,并返回一个或多个值。函数可以简化和缩短工作表中的公式,尤其在用公式执行很长或复杂的计算时。)的公式语法和用法。有关绘制图表和执行回归分析的详细信息,请点击“请参阅”部分中的链接。 说明 LINEST 函数可通过使用最小二乘法计算与现有数据最佳拟合的直线,来计算某直线的统计值,然后返回描述此直线的数组。也可以将LINEST 与其他函数结合使用来计算未知参数中其他类型的线性模型的统计值,包括多项式、对数、指数和幂级数。因为此函数返回数值数组,所以必须以数组公式的形式输入。请按照本文中的示例使用此函数。 直线的公式为: y = mx + b - 或- y = m1x1 + m2x2 + ... + b(如果有多个区域的x 值) 其中,因变量y 是自变量x 的函数值。m 值是与每个x 值相对应的系数,b 为常量。注意,y、x 和m 可以是向量。LINEST 函数返回的数组为{mn,mn-1,...,m1,b}。LINEST 函数还可返回附加回归统计值。 语法 LINEST(known_y's, [known_x's], [const], [stats]) LINEST 函数语法具有以下参数(参数:为操作、事件、方法、属性、函数或过程提供信息的值。): ?Known_y's必需。关系表达式y = mx + b 中已知的y 值集合。 如果known_y's 对应的单元格区域在单独一列中,则known_x's 的每一列被视为一个独立的变量。 如果known_y's 对应的单元格区域在单独一行中,则known_x's 的每一行被视为一个独立的变量。 ?Known_x's可选。关系表达式y = mx + b 中已知的x 值集合。岭回归解决多重共线性

犯罪率影响因素的线性回归分析

农民收入影响因素的多元回归分析

岭回归1

多元线性回归模型案例

机组耗水率影响因素的回归分析

我国国内旅游收入影响因素的多元回归分析

就业人数影响因素的回归分析

基于多元线性回归模型的影响居民消费水平相关因素分析

多元回归分析SPSS

我国国内生产总值(GDP)影响因素的回归分析

岭回归分析

粮食产量影响因素的回归分析

中国CPI数据影响因素多元回归分析

岭回归理论知识

我国出境旅游市场影响因素逐步回归分析

基于多元回归模型CPI 影响因素分析

Excel求解线性回归详解(LINEST 函数)