利率市场化改革进程中利率传导效应的实证研究_以山东省为例

第5期总第115期2011年9月

山东财政学院学报

JOURNAL OF SHANDONG UNIVERSITY OF FINANCE

No.5Vol.115Sep 2011

利率市场化改革进程中利率传导效应的

实证研究

———以山东省为例

曹妹娟

(中国人民银行济南分行货币信贷管理处,山东济南250021)

摘

要:基于凯恩斯的货币政策利率传导机制理论,实证分析了1998-2010年利率变动对实体

经济领域投资、储蓄的影响程度,以及Shibor 对票据市场的传导效应。结果表明,我国投资中仍存在一定程度的利率软约束现象和存款利率刚性问题,

行政性资金配置导致利率传导机制失灵,投资渠道狭窄、社会保障体系不完善致使储蓄存款余额居高不下;而Shibor 在货币市场的作用表明其对社会资金价格的影响力还较弱,利率市场化进程有待加快。

关键词:利率传导;货币政策;利率软约束;利率市场化中图分类号:F820

文献标识码:A

文章编号:1008-2670(2011)05-0041-06

收稿日期:2011-06-15

作者简介:曹妹娟(1980-),女,河北河间人,中国人民银行济南分行货币信贷管理处经济师,金融学硕士,研究方向:商业银行、农村信用社改革。

一、引言

凯恩斯在《就业、利息和货币通论》中提出了系统的货币政策利率传导机制理论。认为货币政策传导过程包括三个环节:一是货币供给量对债券价格和利率的影响。基于流动性偏好假说,如果货币供给量增加,大于公众愿意持有的货币量,多余货币被投向债券,债券需求增加,则价格上升,利率下降。二是利率对投资的影响。利率下降降低了投资成本,企业预期利润空间增大,利率下降刺激投资。三是投资增加通过投资乘数

效应使国民收入成倍地增加。整个货币政策利率传导过程可以表示为:Ms ↑→r ↓→I ↑→Y ↑[1]

。其中,

Ms 表示货币供给,

r 表示利率,I 表示投资,Y 表示国民收入。在我国货币政策传导途径中,虽然信用机制是当前传导途径中的主导性渠道,但近年来,中国人民银行加强了对利率工具的运用,利率调整逐年频繁,利率调控方式更为灵活,调控机制日趋完善

[2]

。上海银行间同

业拆放利率(Shibor )的正式运行,又标志着我国利率市场化进程又向前迈出了坚实的一步。利率作为重要的经济杠杆,在国家宏观调控体系中将发挥更加重要的作用,并逐渐成为宏观经济调控体系中最为重要的一种货币政策手段。

本文从定量分析入手,注重货币政策与实体经济在短期内的动态互动影响,研究利率变动对投资、储蓄以及Shibor 对票据市场的作用效应。

1

4

山东财政学院学报2011年

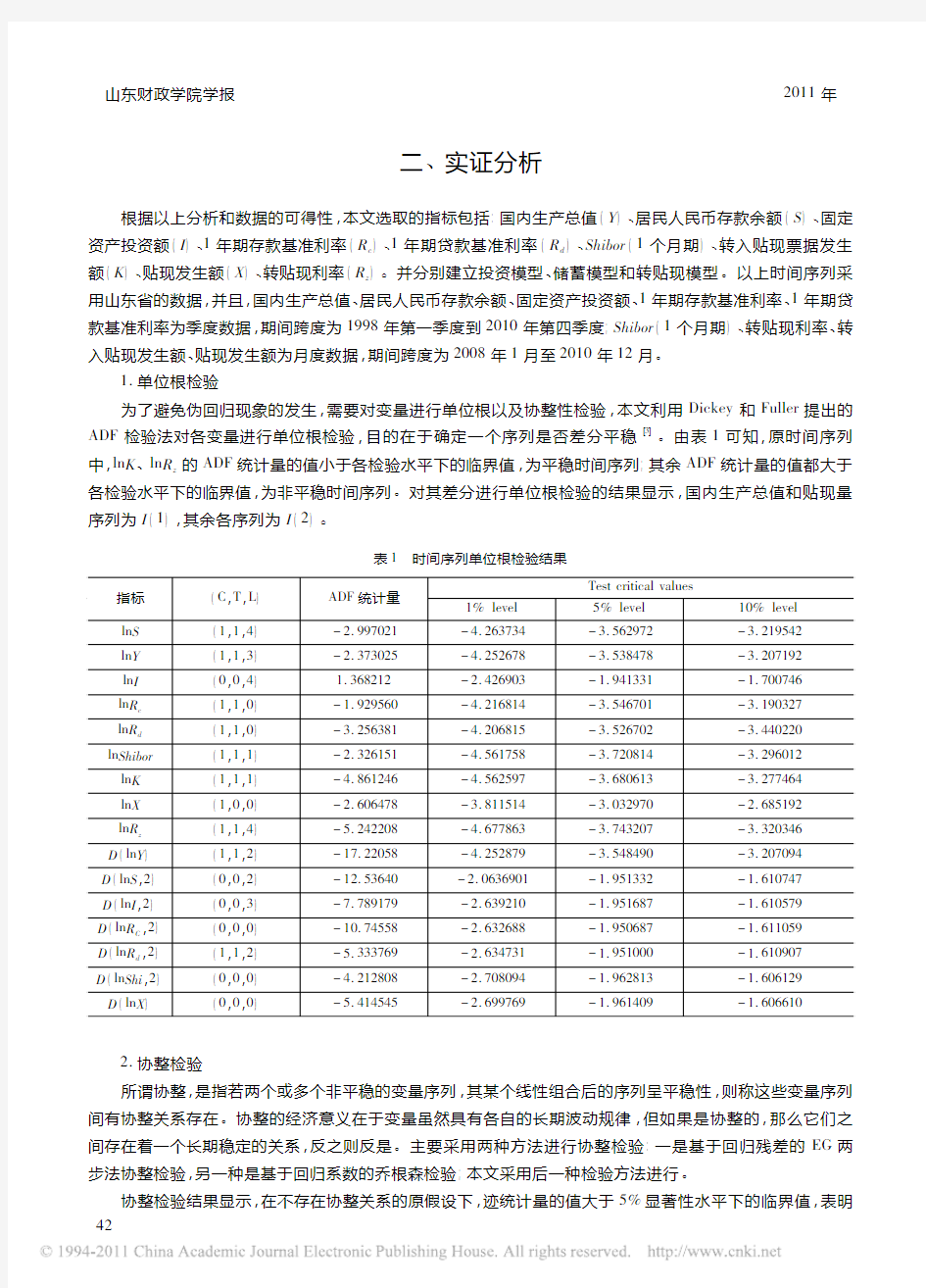

二、实证分析

根据以上分析和数据的可得性,本文选取的指标包括:国内生产总值(Y)、居民人民币存款余额(S)、固定资产投资额(I)、1年期存款基准利率(R c)、1年期贷款基准利率(R d)、Shibor(1个月期)、转入贴现票据发生额(K)、贴现发生额(X)、转贴现利率(R z)。并分别建立投资模型、储蓄模型和转贴现模型。以上时间序列采用山东省的数据,并且,国内生产总值、居民人民币存款余额、固定资产投资额、1年期存款基准利率、1年期贷款基准利率为季度数据,期间跨度为1998年第一季度到2010年第四季度;Shibor(1个月期)、转贴现利率、转入贴现发生额、贴现发生额为月度数据,期间跨度为2008年1月至2010年12月。

1.单位根检验

为了避免伪回归现象的发生,需要对变量进行单位根以及协整性检验,本文利用Dickey和Fuller提出的ADF检验法对各变量进行单位根检验,目的在于确定一个序列是否差分平稳[3]。由表1可知,原时间序列中,ln K、ln R z的ADF统计量的值小于各检验水平下的临界值,为平稳时间序列;其余ADF统计量的值都大于各检验水平下的临界值,为非平稳时间序列。对其差分进行单位根检验的结果显示,国内生产总值和贴现量序列为I(1),其余各序列为I(2)。

表1时间序列单位根检验结果

指标(C,T,L)ADF统计量

Test critical values

1%level5%level10%level

ln S(1,1,4)-2.997021-4.263734-3.562972-3.219542

ln Y(1,1,3)-2.373025-4.252678-3.538478-3.207192

ln I(0,0,4)1.368212-2.426903-1.941331-1.700746

ln R

c

(1,1,0)-1.929560-4.216814-3.546701-3.190327

ln R

d

(1,1,0)-3.256381-4.206815-3.526702-3.440220 ln Shibor(1,1,1)-2.326151-4.561758-3.720814-3.296012

ln K(1,1,1)-4.861246-4.562597-3.680613-3.277464

ln X(1,0,0)-2.606478-3.811514-3.032970-2.685192

ln R

z

(1,1,4)-5.242208-4.677863-3.743207-3.320346 D(ln Y)(1,1,2)-17.22058-4.252879-3.548490-3.207094

D(ln S,2)(0,0,2)-12.53640-2.0636901-1.951332-1.610747

D(ln I,2)(0,0,3)-7.789179-2.639210-1.951687-1.610579

D(ln R

C

,2)(0,0,0)-10.74558-2.632688-1.950687-1.611059

D(ln R

d

,2)(1,1,2)-5.333769-2.634731-1.951000-1.610907

D(ln Shi,2)(0,0,0)-4.212808-2.708094-1.962813-1.606129 D(ln X)(0,0,0)-5.414545-2.699769-1.961409-1.606610

2.协整检验

所谓协整,是指若两个或多个非平稳的变量序列,其某个线性组合后的序列呈平稳性,则称这些变量序列间有协整关系存在。协整的经济意义在于变量虽然具有各自的长期波动规律,但如果是协整的,那么它们之间存在着一个长期稳定的关系,反之则反是。主要采用两种方法进行协整检验:一是基于回归残差的EG两步法协整检验,另一种是基于回归系数的乔根森检验;本文采用后一种检验方法进行。

协整检验结果显示,在不存在协整关系的原假设下,迹统计量的值大于5%显著性水平下的临界值,表明24

第5期曹妹娟:利率市场化改革进程中利率传导效应的实证研究原假设不成立,即各时间序列之间存在协整关系。

表2时间序列协整检验结果

Series Hypothesized No.of CE(s)Eigenvalue Trace statistic0.05Critical value Prob.

ln I,ln R

d ,ln Y

None0.39310031.1225829.797070.0350

At most10.1874309.14936415.4947710.3518

At most20.0003860.0170063.8414660.8961

ln S,ln R

c ,ln Y

None0.48340940.5424229.797090.0020

At most10.36887116.7643015.494710.0320

At most20.0054150.1954593.8414660.6584

ln K,ln Shibor,ln X,ln R

z

None0.92049483.0421147.856130.0000 At most10.77708037.4675329.797070.0054 At most20.43791610.4505415.494710.2477

3.投资模型

根据eviews软件运行结果(表3),得到如下投资模型:

ln I

t =-14.19+2.02ln Y

t

-1.66ln R

dt 表3投资模型回归结果

Dependent Variable:ln I

Variable Coefficient Std.Error t-Statistic Prob.C-14.192961.514392-9.3588410.0000

ln R

d

-1.6635920.443340-3.7411330.0005 ln Y2.0223260.10180619.835130.0000

R-squared0.903899Mean dependent var6.952650 Adjusted R-squared0.899429S.D.dependent var1.157330

Log likelihood-17.61293F-statistic202.2219 Durbin-Watson stat2.031096Prob(F-statistic)0.000000

在以上投资模型中,固定资产投资对国内生产总值的弹性系数为正,对贷款利率的弹性系数为负,符合理论预期。国内生产总值的增长,意味着社会经济持续发展,企业对未来预期充满信心,必然会增加固定资产投资;而利率的上涨,意味着融资成本上涨,在其他条件不变的情况下,企业固定资产投资会减少。但固定资产投资对利率的弹性系数小于对国内生产总值的弹性系数,利率机制的作用效果并不理想。在投资模型中,贷款利率变动1个百分点,全社会固定资产投资按相反方向变动1.66个百分点,小于对国内生成总值的弹性系数2.02。这说明,在我国经济中仍存在一定程度的利率软约束现象,利率的变动对遏制资金的过度需求作用不明显。

软约束导致利率无法发挥在资金配置中的基础性作用,主要原因是行政性资金配置导致利率传导机制失灵。我国在实行利率管制的同时,还利用优惠利率、利息减免、补贴、股票上市、债转股等政策手段直接或间接地减轻企业(尤其是国有企业)的负担,使它们实际支付的利率水平较低,促使企业产生投资冲动,导致其投资缺乏利率弹性;微观主体行为的扭曲使利率和资金供求之间的相互影响和作用机制难以发挥作用,资金在分配和使用方面都缺乏效率[4]。

模型所揭示的利率软约束从侧面说明我国利息成本的相对规模较低,而可转嫁程度较高。利息在总成本

34

山东财政学院学报2011年

中的比重越小,可转嫁性越强,企业就越容易通过各种途径来消除利率变化的影响,利率对投资的作用就越弱,投资的利率弹性就越小。

4.储蓄模型

根据eviews软件运行结果(表4),得到如下储蓄模型:

ln S

t =0.74+0.98ln Y

t

-0.19ln R

ct 表4储蓄模型回归结果

Dependent Variable:ln S

Variable Coefficient Std.Error t-Statistic Prob.C0.7422410.3743351.9721400.0552

ln R

C

-0.1917920.064486-3.1602320.0029 ln GDP0.9768360.03658626.644940.0000

R-squared0.945319Mean dependent var9.414485 Adjusted R-squared0.942716S.D.dependent var0.542300

Log likelihood29.58107F-statistic363.0482 Durbin-Watson stat2.743179Prob(F-statistic)0.000000

一般说来,在其他条件不变的情况下,储蓄随收入的变化而同方向变化;而现代经济理论又提出,利率对储蓄的作用可能是双重的,既有正向作用,也有反向作用。在我们的模型中,用国内生产总值代替收入,其对储蓄存在正影响,与预期一致;而存款利率对储蓄存在负影响,我国存款余额表现出利率刚性,存款利率下降1个百分点,社会存款余额反而上升0.19个百分点。

根据本文的估计结果,现阶段用利率去调节存款预期不会产生效果。原因是一方面我国的资本市场欠发达,收益率也不高,投资渠道的狭窄导致利率的走低对人们的储蓄行为作用微弱;另一方面,我国现阶段社会保障体系尚未完善,人们不得不靠自己的力量去应对未来的风险,诸如医疗、住房、教育等支出,人们的预防性动机比较强,流动性和低风险性占据人们投资决策的主导地位。因此存款对利率变动的反应是刚性的[5]。

5.转贴现模型

根据eviews软件运行结果(表5),得到如下转贴现票据模型:

ln K

t =0.95ln X

t

-1.49ln R

z

+1.22ln Shibor 表5转贴现模型回归结果

Dependent Variable:ln K

Variable Coefficient Std.Error t-Statistic Prob.

ln X0.9504660.06203515.321360.0000

ln R

z

-1.4939780.268203-5.5703220.0000 ln Shibor1.2176830.3022214.0291110.0009

R-squared0.825987Mean dependent var6.506173 Adjusted R-squared0.805515S.D.dependent var0.399476

Log likelihood7.972471Durbin-Watson stat1.621949上海银行间同业拆放利率Shibor成为票据市场转贴现的重要影响因素。从模型来看,转贴现对贴现与转贴现利率的弹性系数一正一负,符合我们的预期。转贴现的发生必须有票源做支撑,而贴现业务为此提供票源。当转贴现利率上涨时,意味着转出方的融资成本上涨,自然会降低转贴现。1个月期同业拆放利率上涨1个百分点,转贴现上涨1.22个百分点。1个月期上海银行间同业拆放利率已成为影响转贴现的重要因素。这种变动关系反映出货币市场调节资金供求自动机制。在同业拆借市场,同业拆放率上升,说明银行间资金44

第5期曹妹娟:利率市场化改革进程中利率传导效应的实证研究

需求大于资金供给,为满足资金缺口,资金充裕的银行会增加转入票据业务,从而为市场提供流动性。

票据市场和同业拆借市场的紧密联系源于两者的市场化程度较高。我们知道,早在1998年,我国就改革贴现利率的生成机制,放开了贴现和转贴现利率。其次,票据市场的参与主体以同样市场化的身份参与同业拆放市场时,为更好地管理流动性,加强资金运用,必然会对两个市场业务进行结合。这种结合为同业拆放利率影响票据市场业务提供了基础。当然1个月期Shibor进入模型也绝不是偶然。目前,从期限结构看,转贴现业务的期限都在6个月以内,所以影响转贴现的Shibor也应该集中在6个月以内;而1个月期Shibor的交易又是最活跃的,因此其影响也比较突出。

Shibor在利率市场化中发挥着重要作用,运行4年以来,已经能够较好地反映资金成本、市场供求和货币政策预期,逐步成为我国金融市场上重要的指标性利率。据统计,2010年金融市场交易中,75%以上的货币市场交易、13%的浮息债发行以及40%左右的衍生品交易都实现了参照Shibor定价的机制,贴现利率也广泛地建立了以Shibor为基准加点的定价模式。当然,Shibor运行时间尚短,形成机制还不成熟,Shibor的覆盖面仍然有限,目前对于银行间传统产品领域之外的定价指导仍显不足,影响深度和广度还有待挖掘。

三、结论和政策建议

利率对投资的软约束以及存款表现出的利率刚性说明,目前,我国货币政策利率传导机制并不畅通,根源在于与经济体制改革的相关配套机制没有完善,利率市场化程度还相对较低。利率传导作用高效发挥的基础是利率市场化,利率市场化是货币政策有效性的保证。针对目前利率传导受阻这一症结,应稳步推进利率市场化的进程,更好地发挥利率的市场导向功能[6]。

首先,要增强利率的敏感性和弹性。一方面我们要逐步放松管制,即放宽利率的浮动范围和幅度,另一方面要加快银行和企业的市场化进程。同时明确利率调整目标,只有从国民经济的整体状况出发考虑利率水平变动,利率才能发挥其作为间接宏观调控重要工具的作用。所以应将我国的利率调节目标转移到优化资源配置的功能上来[7]。

其次,要激发居民的消费潜能。一是完善社会保障体系,解除居民的后顾之忧,削弱人们的预防性动机;二是增加居民的福利,提高居民的消费能力,增大居民储蓄存款的利率弹性[8]。

最后,要加快建成以Shibor为核心的市场化利率体系。一是以Shibor为定价基准,指导并不断完善已经市场化的利率产品定价机制。如融资券的定价基准,商业银行同业存款和协议存款的利率形成机制等。二是以Shibor为定价基准,逐步推进存贷款利率市场化改革。逐步理顺中央银行利率、市场利率及商业银行存贷款利率的关系,建立中央银行运用货币政策工具间接调控市场利率、市场利率引导金融机构利率定价、金融机构利率引导企业居民的投资和消费行为的利率传导机制。

参考文献:

[1]张云,张利兵,孙力军.我国货币政策传导机制理论与实践的探讨[J].商业时代,2009(9):64-65.

[2]彭秋莎.我国利率传导机制有限性:基于货币幻觉的实证分析[J].南方经济,2007(8):38-45.

[3]张晓晖.利率政策有限性及阻滞因素的文献综述[J].长春金融高等专科学校学报,2009(1):6-10.

[4]张亦春.利率市场化的理论分析与我国的实践考察[J].金融教学与研究,2003(5):2-5.

[5]许东江.中国居民、银行、企业对利率市场化的理性反应:利率市场化发挥积极效应的一种思路[J].世界经济,2002(5):1-9.[6]李晶晶.利率市场化的国际经验及其借鉴[J].对外经济贸易大学学报,2003(3):41-44.

[7]许崇正.中国利率市场化问题研究[J].经济学家,2001(1):34-39.

[8]茹存鹏.货币政策利率传导途径与我国利率市场化改革[J].河南金融管理干部学院学报,2008(4):41-42.

54

山东财政学院学报2011年

An Empirical Study on the Transmission Effect of the Interest Rate during

Its Marketization Reform Process

———Taking Shandong province as an example

CAO Mei-juan

(The Currency Credit Management Office,Jinan Branch of the People's Bank of China,Jinan250021,China)

Abstract:Based on Keynesian theory of interest rate transmission mechanism of monetary policy,empirical a-nalysis is made to analyze the impact of changes in interest rates on savings and investment,and the effect of Shibor on the paper market during1998and2010.Results show that investment in China still has a degree of soft constraint phenomena concerning interest rates and a rigidity in deposit rates,and the administrative capital allocation leads to failure in the transmission mechanism of interest rate.And moreover,narrow investment channel and imperfect social security cause high level of saving deposit balance.And Shibor has a comparatively weak influence on capital price in the money market,and the process of marketization of interest rates should speed up.

Key words:interest rate transmission;monetary policy;soft constraints of the interest rates;interest rate mar-ketization

(责任编辑高琼

)櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏櫏(上接第26页)

Fiscal Transparency:Information Distribution,Game Rights and Realization

SHEN Liang1,2

(1.Postdoctoral Research Station,Shandong University,Jinan250100,China;

2.School of Finance,Shandong University of Finance and Economics,Jinan250014,China)

Abstract:Information is a source of right.Those who have information superiority hold real power.Only if the public have sufficient information can they protect their interests as the masters of the country,and to actively re-strain the government action.At present,China's fiscal information disclosure is to satisfy the needs of the govern-ment departments and the legislative bodies,and the information need of the public has not been given sufficient at-tention,which shows that the"top-down"fiscal transparency system can hardly meet the public needs.Therefore,we should combine the"bottom-up"process to realize fiscal transparency.Only when the idea of fiscal transparen-cy becomes a public consensus,a habit or even a culture can the fundamental driving force to promote fiscal trans-parency be generated to promote the process of Chinese fiscal transparency more effectively.

Key words:fiscal transparency;public power;game

(责任编辑时明芝)64

中国利率市场化进程概况

中国利率市场化进程概况

1993年:中国共产党的十四大《关于金融体制改革的决定》提出,中国利率改革的长远目标是:建立以市场资金供求为基础,以中央银行基准利率为调控核心,由市场资金供求决定各种利率水平的市场利率体系的市场利率管理体系。 1996年:1996年6月1日,人民银行放开了银行间同业拆借利率,此举被视为利率市场化的突破口。 1997年:1997年6月银行间债券回购利率放开。1998年8月,国家开发银行在银行间债券市场首次进行了市场化发债,1999年10月,国债发行也开始采用市场招标形式,从而实现了银行间市场利率、国债和政策性金融债发行利率的市场化。 1998年:人民银行改革了贴现利率生成机制,贴现利率和转贴现利率在再贴现利率的基础上加点生成,在不超过同期贷款利率(含浮动)的前提下由商业银行自定。 1998年、1999年:人民银行连续三次扩大金融机构贷款利率浮动幅度。央行行长周小川在文章《关于推进利率市场化改革的若干思考》中坦承,2003年之前,银行定价权浮动范围只限30%以内。 1999年:1999年10月,人民银行批准中资商业银行法人对中资保险(放心保)公司法人试办由双方协商确定利率的大额定期存款(最低起存金额3,000万元,期限在5年以上不含5年),进行了存款利率改革的初步尝试。2003年11月,商业银行农村信用社可以开办邮政储蓄协议存款(最低起存金额3,000万元,期限降为3年以上不含3年)。 2000年:2000年9月,放开外币贷款利率和300万美元(含300万)以上的大额外币存款利率;300万美元以下的小额外币存款利率仍由人民银行统一管理。2002年3月,人民银行统一了中、外资金融机构外币利率管理政策,实现中外资金融机构在外币利率政策上的公平待遇。2003年7月,放开了英镑、瑞士法郎和加拿大元的外币小额存款利率管理,由商业银行自主确定。2003年11月,对美元、日圆、港币、欧元小额存款利率实行上限管理。 2004年:2004年1月1日,人民银行再次扩大金融机构贷款利率浮动区间。商业银行、城市信用社贷款利率浮动区间扩大到[0.9,1.7],农村信用社贷款利率浮动区间扩大到[0.9,2],贷款利率浮动区间不再根据企业所有制性质、规模大小分别制定。扩大商业银行自主定价权,提高贷款利率市场化程度,企业贷款利率最高上浮幅度扩大到70%,下浮幅度保持10%不变。 2004年10月,贷款上浮取消封顶;下浮的幅度为基准利率的0.9倍,还没有完全放开。与此同时,允许银行的存款利率都可以下浮,下不设底。 2006年:2006年8月,浮动范围扩大至基准利率的0.85倍;2008年5月汶川特大地震发生后,为支持灾后重建,人民银行于当年10月进一步提升了金融机构住房抵押贷款的自主定价权,将商业性个人住房贷款利率下限扩大到基准利率的0.7倍。2012年6月,央行进一步扩大利率浮动区间。存款利率浮动区间的上限调整为基准利率的1.1倍;贷款利率浮动区间的下限调整为基准利率的0.8倍。7月,再次将贷款利率浮动区间的下限调整为基准利率的0.7倍。 2013年:2013年7月,进一步推进利率市场化改革,自2013年7月20日起全面放开金融机

利率市场化改革对商业银行的影响和应对措施

利率市场化改革对商业银行的影响及应对措施 摘要:20世纪80年代以来,在布雷顿森林体系的瓦解的背景下,金融自由化的浪潮席卷世界。中国也在1996年正式开始了利率市场化改革的探索。利率市场化改革作为金融行业尤其是银行领域的一项重大改革,对商业银行的经营发展产生了举得的影响,即给商业银行带来了新的发展契机,也给商业银行带来了新的挑战和风险。如何有效应对利率市场改革的新形式,提高自身的经营管理水平,在日趋激烈的竞争环境中取胜是商业银行必须思考的重要问题。 关键词:利率市场化;改革;商业银行 中图分类号:F83 文献标志码:A 文章编号:1673-291X (2012)18-0067-02 利率市场化改革是当前世界金融发展的整体趋势,也是商业银行发展所面临的新的环境。利率市场化改革不免对商业银行的发展产生巨大的冲击,但却是机遇与挑战并存。商业银行要想取得长足发展,必须积极采取应对措施来确保自身的平稳较快发展。 一、利率市场化改革概述 利率市场化是指国家、中央银行放松对利率的直接控制,把利率的控制权交给市场,由市场来自主决定利率的高

低。利率市场化是全球金融自由化的必然要求,也是市场经济发展的客观要求。它主要包括以下几个方面的内容:一是利率决定权归市场所有。在利率市场化的背景下,商业银行成为了存贷款市场中利率水平的决定着,可以通过市场的供求关系进行相应的调整。二是利率决定方式的市场化。利率市场化前提下的利率不再由政府或者是中央银行决定,而是有供求双方根据金融市场的具体情况,以市场规律为指导来进行自发调节决定。三是管理方式的市场化。中央银行对利率的管理不再是通过硬性的规定来实现,而是通过货币政策的调整来从宏观上对利率进行有效的调控。 利率市场化改革是中国金融体制改革的重要内容,关系到中国经济体制改革的不断深化。中国社会主义市场经济的建立和发展都要求不断推进利率市场化改革,在金融市场上也要确保市场在国家宏观调控下有效的进行资源配置。因此,利率市场化改革对中国以宏观调控为基本手段的经济管理体系的建立具有积极的意义。同时,中国金融市场要与世界接轨,必须顺应世界金融发展的趋势,激发金融市场的活力。利率市场化改革可以有效的推动中国商业银行积极参与市场竞争,不断提升自身的经营管理水平,在世界经济发展的浪潮中取得一席之地。 二、利率市场化改革对商业银行的影响 改革开放以后,中国的市场经济建设得以全面展开。但

我国利率市场化概述

利率市场化是指金融机构在货币市场经营融资的利率水平。它是由市场供求来决定,包括利率决定、利率传导、利率结构和利率管理的市场化。实际上,它就是将利率的决策权交给金融机构,由金融机构自己根据资金状况和对金融市场动向的判断来自主调节利率水平,最终形成以中央银行基准利率为基础,以货币市场利率为中介,由市场供求决定金融结构存贷款利率的市场利率体系和利率形成机制。 利率市场化至少应该包括如下内容。 (一)金融交易主体享有利率决定权。金融活动不外乎是资金盈余部门和赤字部门之间进行的资金交易活动。金融交易主体应该有权对其资金交易的规模、价格、偿还期限、担保方式等具体条款进行讨价还价,讨价还价的方式可能是面谈:L招标,也可能是资金供求双方在不同客户或者服务提供商之间反复权衡和选择。 (二)利率的数量结构、期限结构和风险结构应由市场自发选择。同任何商品交易一样,金融交易同样存在批发与零售的价格差别;与其不同的是,资金交易的价格还应该存在期限差别和风险差别。利率计划当局既无必要也无可能对利率的数量结构、期限结构和风险结构进行科学准确的测算。相反,金融交易的双方应该有权就某一项交易的具体数量(或称规模)、期限、风险及其具体利率水平达成协议,从而为整个金融市场合成一个具有代表性的利率数量结构、期限结构和风险结构。 (三)同业拆借利率或短期国债利率将成为市场利率的基本指针。从微观层面上看,市场利率比计划利率档次更多,结构更为复杂,市场利率水平只能根据一种或几种市场交易量大、为金融交易主体所普遍接受的利率来确定。根据其他国家的经验,同业拆借利率或者长期国债利率是市场上交易量最大、信息披露最充分从而也是最有代表性的市场利率,它们将成为制定其他一切利率水平的基本标准,也是衡量市场利率水平涨跌的基本依据。 (四)政府(或中央银行)享有间接影响金融资产利率的权力。利率市场化并不是主张放弃政府的金融调控,正如市场经济并不排斥政府的宏观调控一样。但在利率市场化条件下,政府(或中央银行)对金融的调控只能依靠间接手段,例如通过公开市场操作影响资金供求格局,从而间接影响利率水平;或者通过调整基准利率影响商业银行资金成本,从而改变市场利率水平。在金融调控机制局部失灵的情况下,可对商业银行及其他金融机构的金融行为进行适当方式和程度的窗口指导,但这种手段不宜用得过多,以免干扰了金融市场本身的行秩序。 动因(一)利率市场化的最主要动因在于,它是建立社会主义市场经济的核心问题。建立社会主义市场经济的关键就在于,要使市场在国家宏观调控下对资源的配置起基础性作用,而资源的配置首先是通过资金的配置完成的。这就要求资金的价格商品化,由市场供求决定,使投融资主体根据资金的安全性、流动性和盈利性要求公开自由竞价,最大限度地减少不必要的利率管制。关于这一点,我们可以通过简单的竞争垄断模型来分析利率在管制和市场化情况下不同的福利效应。 完全竞争的借贷市场暗含着的前提条件是:第一,构成借方的诸多借款人是完全竞争的,构成贷方的诸多贷款人是完全竞争的,资金的借贷双方也是完全竞争的,因而,借款和贷款的任何一方都不能左右借贷市场的价格, 只能是市场价格的被动接受者。第二,借贷双方都是追求经济利益最大化的理性经济人,借方或贷方,任何一方影响市场价格的变动另一方立即会做出有利于其边际效益的理性反映。第三,借贷双方对信息的占有是充分的。 (二)由经济发展带来的利率市场化动因。①加入WTO的需要。20世纪80年代以来,金融国际化成为世界金融发展的一个重要趋势,也带动了国际贸易和整个世界经济的发展。中国金融业应进一步创造条件逐步实现与国际金融接轨,而条件之一就是以利率和汇率为中心的金融商品价格形成市场化。②迎接网络经济的需要。以互联网技术为核心的网络经济无疑将成为未来经济发展的主流。网络银行是银行业适应网络经济发展的一项创新。网络银行

我国利率市场化改革历程及方向

我国利率市场化改革历程及方向 赵洁心投资1301 1306060103 (一)改革历程 确定改革的总体思路是先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额。 1、 1995年,《中国人民银行关于“九五”时期深化利率改革的方案》初步提出利率市场化改革的基本思路。 2、 1996年6月1日,放开银行间同业拆借市场利率,实现由拆借双方根据市场资金供求自主确定拆借利率。 3、1997年6月,银行间债券市场正式启动,同时放开了债券市场债券回购和现券交易利率。 4、1998年,将金融机构对小企业的贷款利率浮动幅度由10%扩大到20%,农村信用社的贷款利率最高上浮幅度由40%扩大到50%。 5、1998年3月,改革再贴现利率及贴现利率的生成机制,放开了贴现和转贴现利率。 6、1999年10月,对保险公司大额定期存款实行协议利率,对保险公司3000万元以上、5年以上大额定期存款,实行保险公司与商业银行双方协商利率的办法。 7、1999年允许县以下金融机构贷款利率最高可上浮30%,将对小企业贷款利率的最高可上浮30%的规定扩大到所有中型企业。 8、2000年9月21日,实行外汇利率管理体制改革,放开了外币贷款利率;300万美元以上的大额外币存款利率由金融机构与客户协商确定。 9、2002年,扩大农村信用社利率改革试点范围,进一步扩大农村信用社利率浮动幅度;统一中外资金融机构外币利率管理政策。 10、2002年3月,将境内外资金融机构对中国居民的小额外币存款,纳入中国人民银行现行小额外币存款利率管理范围,实现中外资金融机构在外币利率政策上的公平待遇。 (二)改革方向 “十二五”时期如何进一步推进利率市场化改革?目前对此已经有一些讨论,“十二五”规划纲要也正在制定过程中。这里我初步谈几点考虑。 一是选择具有硬约束的金融机构,让它们在竞争性市场中产生定价,在一定程度上把财务软约束机构排除在外。前面提到过,2003年开始推进国有商业银行改革时,由于改革进程不同,各家银行的自我约束很不一样:部分银行已经实现财务重组,资本充足率较高,资本约束较强;而有的银行资本充足率为负数,也不受资本约束。在这种情况下,竞争就很成问题。现在经过这一轮大规模的金融机构改革,情况已有很大变化。几乎所有大中型商业银行不仅资本得到了补充,而且已成为上市公司,公司治理也得到了很大的改善。2010年,农业银行、光大银行上市后,商业银行财务重组和股份制改革取得阶段性成果,这为我们推进

中国利率市场化的背景、现状和展望

一、背景 首先了解什么是利率市场化?较为一致的观点有两种:一是政府放开对存贷款利率的直接行政管制,解除对银行存贷款利差的保护,靠市场供求决定资金的价格;二是由市场主体自主决定利率形成,即在市场竞争较充分的情况下,任何单一的市场主体都不能成为利率的决定者。实际上,这两种观点是一个问题的两个方面。利率市场化是由政府推进的一项改革,政府放开利率管制的过程就是由市场主体通过竞争机制决定利率的过程,其目标是将利率的决定权交给金融机构,由后者根据资金状况和对市场动向的判断来自主调节利率,最终形成以中央银行基准利率为基础、以金融市场利率为中介、由供求关系决定金融机构存贷款利率的体系和利率形成机制。 其次是为什么要推进利率市场化?从各国经济发展经验看,利率管制往往造成实际负利率,导致资金利用效率低下,抑制了经济增长。由于资金价格受到了行政性压低,一方面金融体系吸收国内储蓄的能力被削弱,造成了资金供给不足;另一方面,过低的利率又刺激企业对资金的过度需求,造成资金需求远远大于资金供给的局面。在这种情况下,容易形成资金分配的固化,弱势的中小企业很难获得资金,被排除在金融体系之外。改革就是要减少人为因素对金融的影响,充分发挥金融市场在资金分配上的功能,消除金融抑制,以促进国民经济的发展。 第二次世界大战后,世界各国普遍采取利率管制的政策。政府管制利率的直接目的在于通过行政方式压低资金成本以推动经济的增长,以及通过限制竞争来保持金融系统的稳定。上世纪70年代以来,随着布雷顿森林体系的瓦解以及石油危机的冲击,各国饱尝通货膨胀高企和经济增长停滞之苦,开始放弃过多干预市场的政策,由此展开了利率市场化改革。美国自1980年开始利率市场化改革,于1986年废除了对存款利率进行管制的Q规则;日本自1977年允许商业银行承购国债上市销售,至1994年放开全部利率管制;90年代末,印度、印尼、韩国等国也在IMF(国际货币基金组织)的推动下进行了利率市场化改革。利率市场化大大推动了这些国家金融体系的建设,降低了金融成本,提高了市场效率,促进了经济增长。我国利率市场化的历史进程 从人民银行成立到1995年,中国人民银行对利率实行集中统一管理,金融部门不得自定利率,中国人民银行是国家管理利率的唯一机关,其他单位不得制定与国家利率政策和有关规定相抵触的利率政策或具体办法。1996年,中国人民银行启动利率市场化改革,2003年2月,中国人民银行在《2002年中国货币政策执行报告》中公布了中国利率市场化改革的总体思路:先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额。把中国利率市场化改革的目标确定为逐步建立由市场供求决定金融机构存、贷款利率水平的利率形成机制,中央银行通过运用货币政策工具调控和引导市场利率,使市场机制在金融资源配置中发挥主导作用。我国的利率市场化进程实质上分为货币市场的利率市场化、资本市场的利率市场化和金融机构存贷款的利率市场化进程。

(完整版)我国利率市场化的现状和改革

我国利率市场化的现状和改革 “利率”大家都很熟悉吧,我们在银行存款,会考虑存款利率的高低,买房贷款的时候会妒忌贷款利率,在通货膨胀的时候,国家会通过调整利率,降低膨胀率,总之,利率的重要性小到个人利益,大到国家安稳,合理的利率对我们十分的重要。 首先,先谈谈我国利率市场化的历史进程。 从人民银行成立到1995年,中国人民银行对利率实行集中统一管理,金融部门不得自定利率,中国人民银行是国家管理利率的唯一机关,其他单位不得制定与国家利率政策和有关规定相抵触的利率政策或具体办法。1996年,中国人民银行启动利率市场化改革,2003年2月,中国人民银行在《2002年中国货币政策执行报告》中公布了中国利率市场化改革的总体思路:先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额。把中国利率市场化改革的目标确定为逐步建立由市场供求决定金融机构存、贷款利率水平的利率形成机制,中央银行通过运用货币政策工具调控和引导市场利率,使市场机制在金融资源配置中发挥主导作用。我国的利率市场化进程实质上分为货币市场的利率市场化、资本市场的利率市场化和金融机构存贷款的利率市场化进程。 那么,人民银行的利率调控现状怎么样呢?

现阶段,人民银行对利率水平调控主要有两种方式,即直接调整存贷款基准利率和通过公开市场操作引导市场利率走势,间接影响利率体系。随着中央银行调控方式逐步从直接型调控向间接型调控、从数量型调控向价格型调控转变,利率调控方式也面临重大改革。 随着利率市场化改革的推进,我国存贷款利率调控大致分为两个阶段:一是2004年以前,中央银行根据宏观经济形势和货币政策的需要,直接调整金融机构存贷款利率水平,金融机构基本没有或拥有很小的贷款利率浮动权;二是2004年以后,中央银行不断扩大金融机构贷款利率浮动范围,直至放开贷款利率上限和存款利率下限,将更多的利率定价权赋予金融机构。在不触及管制利率下限的情况下,中央银行贷款基准利率对金融机构定价发挥指导性作用,贷款利率水平在很大程度上已由市场供求关系决定。 我国公开市场操作起步于1996年。近年来,随着人民银行货币政策调控方式由直接调控向间接调控方式转变,公开市场操作已成为货币政策日常操作的主要工具,对于调控货币供应量、调节商业银行流动性水平、引导货币市场利率走势发挥了积极作用。 另一方面,我国利率调控模式有什么不足之处呢?

中国利率市场化进程

中国的利率市场化改革 [键入公司名称] 中国的利率市场化进程 中国的利率改革进程 不明 2016/7/30 Saturday 随着我国经济金融体制改革的发展和对外开放的日益扩大,利率市场化问题已作为一个重要改革内容提上议事日程。

目录: (一)中国利率市场化的背景 1.我国利率市场化改革的内部环境分析 2.我国利率市场化改革的外部环境分析 (二)影响中国利率市场化的因素及相关模型的分析 (三)中国利率市场化的改革进程以及现阶段取得的成就 (四)中国利率市场化存在的问题及解决措施 (五)中国利率市场化改革的意义及评价 1.利率市场化对不同经济主体的影响 2.对我利率市场化改革的评价 3.以2015年10月的利率改革做具体的分析阐述 4.未来我国针对利率市场化货币政策调整的总体考虑?

(一)中国利率市场化的背景 1.中国利率市场化改革的内部环境分析 利率市场化是我国金融体系和国民经济发展到一定阶段的产物,可以说利率 市场化的过程就是创造利率市场化环境的过程。政府对利率的控制最终将会阻碍 金融部门的发展,放开利率要求有一定的前提条件,要有充分的政策准备。否则,即使可以很容易地放开利率,但却会损害到整个金融系统的安全。因此,放开利 率必须认真研究分析内部环境。 不利条件: 1)宏观环境经济基本稳定,但财政连年赤字,宏观稳定存在隐患。发 展中国家的经验表明,利率市场化改革要求有一个稳定的宏观经济环境。 按照国际货币基金组织和世界银行专家们的意见,只有在一国宏观经济稳 定和银行监管充分有效并同时存在时,才可以迅速实现利率市场化。而我 国财政赤字严重,2014年拟安排财政赤字13500亿元,比上年增加1500 亿元,其中中央财政赤字9500亿元,由中央代地方发债4000亿元。财政 赤字和国债规模随着经济总量扩大而有所增加,而且前现实中政府以企业 名义在商业银行体系中的借贷也是有可观的数字。 2)受亚洲金融危机的影响,加上自身长期积累下来的体制与结构弊端, 目前国内市场普遍存在需求不足,政府已将利率调到相当低的水平。即使 通货膨胀率为零,实际利率也已低到很难刺激投资、促进消费的程度。 有利条件: 1)金融体制改革在建立适应市场宏观调控监管体系、构造市 场主体方面取得很大进展,如:逐步统一了银行同业拆借市场,放开 银行同业拆借市场利率,形成一个全国统一拆借市场利率。 2)国有企业改革的深化,企业对利率市场化的承受能力不断 提高,但部分国有企业经营状况不佳,预算软约束尚未消除。 2.我国利率市场化改革的外部环境分析 20世纪70年代以来,国际金融市场上利率市场化已成趋势,美国于1986 年3月成功地实现了利率市场化,日本于1994年10月最终成功地实现了利率市 场化。台湾、新西兰等国家和地区也相继实现了利率市场化。 中国加入WTO后,在5年后取消外资银行开展人民币业务的地域和客户服 务限制,并可以经营银行零售业务,银行业的所有业务将彻底放开。面对内忧外患,中国银行业又谈何容易在加入WTO后与外资银行在国际资本市场上展开新一 轮较量,不在改革中“创新”,就在竞争中“淘汰”,为适应这一开放形势,我 国现行的利率体系走向市场化是势所必然。 (二)影响中国利率市场化的因素及相关模型的分析 随着利率市场化的进一步加深,一些原来因为利率管制而对利率影响不显著的因 素对利率的影响开始加强,投资者及金融管理者在进行决策的时候不得不开始考 虑这些因素对利率的影响,从而更好地运用利率这一经济杠杆,获取更好的经济 效应。

关于中国利率市场化的报告

关于中国利率市场化的报告 利率市场化是指金融机构在货币市场经营融资的利率水平。它是由市场供求来决定,包括利率决定、利率传导、利率结构和利率管理的市场化。实际上,它就是将利率的决策权交给金融机构,由金融机构自己根据资金状况和对金融市场动向的判断来自主调节利率水平,最终形成以中央银行基准利率为基础,以货币市场利率为中介,由市场供求决定金融结构存贷款利率的市场利率体系和利率形成机制。 现从中国利率市场化进程、所取得的成就及发展方向、存在问题及解决的方法这五个方面简单的介绍一下中国的利率市场化进程。 一、中国利率市场化的进程 1、1996年6月1日,人民银行放开了银行间同业拆借利率,1997年6月放开银行间债券回购利 率.1998年8月,国家开发银行在银行间债券市场首次进行了市场化发债,1999年10月,国债 发行也开始采用市场招标形式,从而实现了银行间市场利率、国债和政策性金融债发行利率的 市场化. 2、1998年,人民银行改革了贴现利率生成机制,贴现利率和转贴现利率在再贴现利率的基础上加 点生成,在不超过同期贷款利率(含浮动)的前提下由商业银行自定.再贴现利率成为中央银行 一项独立的货币政策工具,服务于货币政策需要. 3、2004年1月1日,人民银行在此前已二次扩大金融机构贷款利率浮动区间的基础上,再次扩大 贷款利率浮动区间.同时,进行大额长期存款利率市场化尝试。 4、 --积极推进境内外币利率市场化.2000年9月,放开外币贷款利率和300万美元(含300万) 以上的大额外币存款利率;300万美元以下的小额外币存款利率仍由人民银行统一管理.2002 年3月,人民银行统一了中、外资金融机构外币利率管理政策,实现中外资金融机构在外币利 率政策上的公平待遇.2003年7月,放开了英镑、瑞士法郎和加拿大元的外币小额存款利率管 理,由商业银行自主确定.2003年11月,对美元、日圆、港币、欧元小额存款利率实行上限管 理,商业银行可根据国际金融市场利率变化,在不超过上限的前提下自主确定.银行可根据国 际金融市场利率变化,在不超过上限的前提下自主确定. 二、中国利率市场化所取得的成就 随着我国利率市场的改革,在宏观上推动了融资的规模和效率,为中国宏观经济的发展提供了有利的支持。利率市场化改革的主要成就体现在如下几个方面: 1、初步建立了以Shibor为基础的市场利率体系。 在我国的利率市场化改革中,Shibor的发展和完善有着极为重要的意义。首先,从长远看,Shibor 最终要替代官定利率成为市场存贷款利率定价的基准;其次,Shibor的重要意义还在于它一头连接着市场,一头连接着商业银行内部转移定价,是商业银行经济化管理的重要依据;再次,Shibor还是其他许多产品和制度安排的基准;最后,Shibor的发展和完善还关系到中国货币、债券市场的纵深化发展,从而成为实现人民币国际化的重要基础设施和建立中央银行利率间接调控体系的前提条件。从目前的情况看,在人民银行的大力推动下,Shibor的定价及应用都得到了迅速的发展,这为我国利率市场化改革的深入奠定了良好的基础。 2、培养和促进了金融机构定价机制的建设。

浅谈我国利率市场化改革问题及应对

学年论文 论文题目:浅谈我国利率市场化改革问题及应对 ____年____月____日

摘要 利率市场化是麦金农和肖金融发展理论针对发展中国家的金融抑制提出的重要措施之一。近年来,中国学者从中国自身实际问题出发,围绕利率市场化问题的内涵、动因、条件、影响、障碍以及利率市场化的实现模式进行了深入而广泛的探讨,提出了许多有益的政策建议。文章回顾了我国利率市场化改革的历史进程,分析了我国利率市场化改革的难点,并提出了进一步推进利率市场化的对策。 关键词:利率市场化、难点、对策

目录 一、我国利率市场化的改革进程 (1) 二、我国利率市场化现存问题 (1) (一)、市场经济发展不成熟 (1) (二)、金融市场发展不平衡,金融监管手段滞后 (2) (三)、金融企业制度不完善,缺乏合理的利率定价机制 (2) (四)、宏观经济环境有待改善 (3) 三、推进我国利率市场化的主要措施 (3) (一)、发展市场经济,构筑必要的微观基础 (3) (二)、进一步完善金融市场,健全金融监管体系 (3) (三)、完善金融企业制度,健全利率形成机制 (4) (四)、维护良好的宏观经济运行环境 (4) 参考文献 (4)

浅谈我国利率市场化改革问题及应对 一、我国利率市场化的改革进程 自改革开放以来,我国即致力于金融改革,改善金融生态环境,特别是在上世纪90年代后,改革进程进一步加快。出台了一系列如1993年《关于建立社会主义市场经济体制改革若干问题的决定》、《国务院关于金融体制改革的决定》、《中国人民银行关于“九五”时期深化利率改革的方案》等政策措施,为我国的利率市场化奠定了基础。 我国的利率市场化已经取得了重大的突破。根据2002年中国人民银行公布的:先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额的利率市场化改革的总体思路,改革的层次和深度不断加强。截至2004年10月我国利率市场化顺利实现了“贷款利率管下限、存款利率管上限”的阶段性目标。这项政策构建了现阶段我国利率市场化改革的总体框架。 目前,我国利率市场化其实已经取得了很大的成果。金融生态环境有了极大的改善,而存贷款利率虽然实现了围绕中国人民银行的基准利率的较大范围的浮动,但由中央银行确定利率并报国务院批准的利率决定的计划机制基本未变。另外我国商业银行成本约束机制仍有待进一步健全,过快的推进利率市场化容易产生金融风险,损害我国经济的健康发展。到目前为止,我国的利率市场化还需要在各方面加快改革,塑造良好的金融生态环境,为利率进一步市场化奠定坚实的基础。 二、我国利率市场化现存问题 经济的发展与金融的发展是相互促进的,较高的经济发展水平会对金融活动有较多的需求;较完善的金融系统能促进经济的更好发展。对于我国而言,整体上经济发展水平较低,国有企业的改革不彻底等因素制约了金融的深化,不利于进一步地实现利率的市场化。另外,金融市场发展的不平衡、金融监管的滞后,金融企业制度的不完善以及宏观经济环境的不稳定等因素就成为我国进一步推进利率市场化的难点。 (一)、市场经济发展不成熟

利率市场化对我国金融市场的影响

利率市场化对我国金融市场的影响摘要:始于1996年的利率市场化改革是当前我国金融领域的一项重大改革。我国的利率市场化改革历经十来年探索之路,目前已进入全面冲刺阶段。随着经济体制改革的深入推进,利率市场化作为中国金融改革的重要组成部分,近年来已取得了较为瞩目的成就。本文通过系统分析我国利率市场化过程中的所遇到的问题及影响,并结合中国实际对我国利率市场化提出建议。 关键词:利率市场化;金融市场;原因;影响;对策 一、利率市场化的概念 利率市场化是指中央银行放松对商业银行利率的直接控制,把利率的决定权交给市场,由市场主体自主决定利率;中央银行则通过间接调控手段,形成资金利率,使之间接地反映中央银行货币政策的一种机制。简言之,利率市场化是指由资金市场的供求关系决定利率水平,政府放弃对利率的直接行政干预,最终形成以中央银行基准利率为引导,以同业拆借利率为金融市场基础利率,各种利率保持合理的利差和分层有效传导的利率体系。在这里要注意的是利率市场化并不是利率完全或全部由市场决定,只不过是加大市场决定的比重而已。是中央银行仍通过确定基准利率,对其他金融机构的存贷利率进行调控,并逐步形成各种利率的合理利差,构建起分层有效传导的利率体系。 二、我国进行利率市场化的原因 利率作为金融产品的价格,是整个金融市场和金融体系中最能动、最活跃的因素。20世纪80年代以来,随着布雷顿森林体系的瓦解,世界范围内出现了金融自由化的浪潮,西方发达国家和大多数发展中国家都相继进行了利率市场化改革。与此同时,我国也开始了利率市场化改革,现在我们就此来分析一下我国进行利率市场化改革的原因。 1、利率市场化是发挥市场配置资源作用的一个重要方面 1992年,我国确立了建立社会主义市场经济体制的改革目标,要让市场在资源配置中起基础性作用,以此实现资源配置优化。利率作为非常重要的资金价格,应该在市场有效配置资源过程中起基础性调节作用,实现资金流向和配置的不断优化。同时,利率也是其他很多金融产品定价的参照基准。

我国利率市场化改革的前景展望

我国利率市场化改革的前景展望 一、进一步拓展货币市场的深度和广度 竞争有序、品种丰富、统一高效的货币市场是利率市场化改革的重要基础。为此,在未来几年要采取有力措施,进一步加强货币市场建设,充分发挥货币市场功能,建立起我国以场外市场为主体、场内市场为补充的统一、高效、开放的货币市场,并以此提高金融机构流动性管理水平和市场化方式筹资能力。一是要继续扩大市场主体,提高市场成员的广泛性,促进社会资金广泛、高效、充分的流动;二是要增加市场交易品种和交易工具,满足不同层次投资者的需求,丰富市场内涵,特别是要研究并适时推出利率互换、利率期权、利率掉期和利率远期协议等衍生交易品种,为投资者提供规避利率风险的工具;三是加强市场中介制度建设,推动市场经纪业务发展,完善做市商制度,提高市场流动性,四是要完善市场基础设施建设,提高交易系统效率,提高市场透明度,特别是要全面推广债券柜台交易系统,扩大市场网络的覆盖面;五是要促进银行间市场和交易所市场的相互融通,并促进各个子市场(如票据市场、大额存单市场等)的均衡发展,为形成统一的权威的市场基准利率创造有利条件。 二、进一步健全金融机构内部定价机制,成本约束机制和风险防范机制 目前,我国商业银行已初步建立了利率定价机制,强化了内部利率管理部门职能,明确了管理的原则、决策程序、授权管理办法等内部规章制度,建立了法人集中统一的利率管理机制。如外币利率,各商业银行建立的外币贷款利率和大额存款利率定价机制,主要是以国际金融市场同业拆借利率(LIBOR)为基准,同时适当考虑其他因素决定加(减)点利差(或浮动幅度)来确定。各银行总行通过对不同分行实行差别管理、分类授权等手段进行控制,风险由总行集中规避。但和利率市场化改革的要求相比仍有一定的距离。特别是在利率定价和利率风险管理方面,经验仍显不足,制度有待完善。为此,应引导并督促商业银行加大投入,重视并充分利用新的电子信息设备,采集、分析各种数据信息,建立科学的成本定价、内部授权、利率风险预警等先进管理制度。 三、提高市场利率的透明度,有效降低利率风险 放开利率管制后,各家金融机构提供的存贷款利率都是不同的,如何判断各自不同的利率水平,公众需要金融机构真实的信息披露。否则,公众盲目追求高息存款,必然造成恶性竞争,埋下金融风险隐患。为此,一是要建立公正、透明的信息披露制度,保证金融机构信息披露的真实性,二是要加强利率调控和监管,规范金融机构利率行为,提高市场利率的透明度,正确引导金融机构和其他社会公众对市场利率的理性判断;三是出台利率风险指引,强化金融机构利率风险意识,提高利率风险管理水平。 四、进一步增强监管能力和调控能力,是利率市场化改革的保障 放开利率管制,银行必须具备自我约束能力,同时有关部门要能够适应新的商业银行定价机制,进行审慎性监管。否则,利率市场化改革出现风险的可能性会增大。在稳妥推进利率市场化改革的同时,要加强对金融机构法人的利率监管。各金融机构一级法人统一管理本系统利率,负责制定有关规章制度、日常利率管理和调整等。人民银行要运用货币政策工具积极进行调控,加强对行业自律组织的指导,对已经放开的存、贷款利率建立行业自律约束机制。 五、改变国有独资商业银行存贷款业务垄断化局面,提高市场竞争的充分程度

论述我国利率市场化改革的发展进程

论述我国利率市场化改革的发展进程 班级_____________ 学号_____________ 姓名_____________ 2012.6

论述我国利率市场化改革的发展进程 摘要:利率市场化是一个世界性的问题,自20世纪70年代以来,对经济转轨中包括利率市场化在内的金融体系市场化就风行全球,并正在中国大地上蓬勃进行。中国利率的决定和传导机制正在发生深刻的变化,改革已进入到存贷款利率市场化的最后攻坚阶段,利率市场化改革的阶段性目标基本得以实现。为确保我国利率市场化改革活动按照适应金融资源特征、符合金融可持续发展思路进行,在此承前启后的重要时刻,对中国利率市场化改革进行阶段性评价具有十分重要的现实意义。 关键字利率市场化进程 一、我国利率市场化改革总体评析 利率市场化是一个国家金融深化质的标志,是提高金融市场化程度的重要一环,它不仅是利率定价机制的深刻转变,而且是金融深化的前提条件和核心内容。利率市场化首先是一个过程,是一个逐步实现利率定价机制由政府或货币当局管制向市场决定的转变过程,是一个利率体制和利率决定机制变迁的过程,随着这一过程的不断深化,整个利率体系由借贷双方根据市场供求关系决定的利率的比例越来越多,由政府或货币当局直接干预的成分越来越小。从范围过程来看,即是从部分利率市场化向全部利率市场化过渡的过程;从程度过程来看,即是从较低程度的利率市场化向较高程度的利率市场化转变的过程;从阶段过程来看,完整的利率市场化过程包括利率市场化准备、利率市场化进展和利率市场化成熟三个阶段。作为一个动态过程,利率市场化从时间上观察,在短期内利率可能会维持在相对稳定的水平上,但从长期来看,其变动由市场货币供求决定。同时,利率市场化又是一种状态,是一种金融生态的可持续状态,在理论上是指利率能否灵敏地反映资金供求状况,其衡量标志主要是金融机构有没有确定利率的自主权;作为其阶段性目标,利率调整频度以及浮动幅度,也是衡量利率市场化的重要指标,其最终目标是实现社会资金及社会资源的优化配置、金融经济的和谐发展与可持续发展。 利率市场化作为一项既涉及金融体制改革,又涵盖了经济体制改革的系统性改革,中国经济特定的体制背景和金融环境决定了中国利率市场化改革的长期性、多样性和复杂性。利率市场化的长期性是指始于1978年的中国利率市场化的过程,直至1996年6月,才真正揭开了我国利率市场化改革的第一幕,放开了银行间同业拆借市场利率;直至 2000年9月21日,才迈出具有真正实质性的第一步,实现外币贷款利率的市场化;到目前为止才基本走到了存贷款利率市场化的最后攻坚和破解阶段,这不仅与激进式改革相差甚远,与中国经济其它领域的渐进改革比较,利率体制改革也是滞后的。利率市场化的多样性是指利率市场化的改革模式、体系内涵、程度范围、次序安排等是层多面广、不一而同的,既有利率市场化内涵的多样化,包括利率决定的市场化、利率传导的市场化和利

利 率 市 场 化:案 例 剖 析 与 经 验 借 鉴

利率市场化:案例剖析与经验借鉴 所谓利率市场化是指:货币管理当局通过放松和消除直接信贷配给计划和利率上限等措施,逐步纠正市场机制在利率形成和传导、利率管理和利率结构等方面被抑制和扭曲的状态,使利率水平由市场资金供求自主决定,其核心是利率形成机制市场化,除此之外还包括利率传导机制、利率结构和利率管理的市场化。 一、发展中国家利率市场化案例剖析 从20世纪70年代起,东南亚和拉丁美洲众多发展中国家先后进行了利率市场化改革,它们的经历既有成功的经验、也有失败的教训,在很多方面都发人深省。从改革历时长短、各国改革的初始条件和制度基础等因素出发,可将发展中国家的利率市场化大致分为激进和渐进两种类型。 (一)激进的利率市场化——南锥体国家案例分析 南锥体国家包括智利、阿根廷和乌拉圭等国,其利率市场化始于20世纪70年代,是其一揽子金融自由化改革措施的核心内容。它们的利率市场化有两个共同特点:一是速度快,其中,智利和阿根廷都是在短短一年多时间里就几乎放开了全部存贷款利率;二是都没有成功,且对经济造成了比较严重的负面影响,成为利率市场化的反面案例。 1、智利的利率市场化改革 智利的利率市场化从1974年5月开始,到1975年10月完成。1974年,智利首先放开了商业银行以外的短期资本市场利率,一年以后,1975年10月,由商业银行和国家储贷机构收取的利率也被市场化,从而利率几乎完全由市场资金供求自主决定。在智利这样一个20多年来一直实行金融抑制政策的国家,利率市场化在短短一年多时间里就完成了,改革的激进程度可见一斑。 但智利利率市场化的效果却不尽如人意。虽然改革开始后智利的实际利率水平迅速由负值变为正值,从而给整个社会经济带来了一些积极的变化,如使货币和金融资产对国内生产总值的比率大幅度上升、通货对存款的

浅析利率市场化改革对我国经济的影响

宏观经济 一、利率市场化内涵及其相关因素 (一)利率市场化至少应该包括如下内容 第一,金融交易主体享有利率决定权。第二,利率的数量结构、期限结构和风险结构应由市场自发选择。第三,同业拆借利率或短期国债利率将成为市场利率的基本指针。第四,政府(或央行)享有间接影响金融资产利率的权力。 (二)利率市场化的相关因素分析 第一,金融市场的发展,金融体制的完善是进行利率改革的基础。 利率是资金的价格,其高低变化反映资金市场的供求,没有一个发达健全的金融市场就不可能存在一个价格形成的市场机制,利率市场化也就不可能真正地实现。我国的金融市场产生于20世纪80年代初,经过二十几年的发展,初步形成了以同业拆借为主的短期资金市场和以各种有价证券发行和交易为主的长期资金市场。我国的资金市场还未形成全国统一、规范的市场,货币市场发展相对滞后,表现在各子市场均处于起步阶段;资本市场的问题也比较突出,市场的效率和管理、经济主体的行为、市场的规模等都有待于进一步的规范和提高。 第二,商业银行规范经营和公平竞争是利率市场化的关键。 在一国的金融体系中,商业银行处于金融主体的地位。从国外利率市场化国家的实践来看,商业银行的市场行为起着关键的作用。利率市场化意味着资金的价格将随市场的供求而变动,而这种价格的确定及变动与商业银行的经营存在密切的关系。如何通过资产负债的管理、业务经营的创新,在利率风险增大的情况下获取最大的利润,这是在利率市场化的过程中商业银行必须面临的问题。当前,我国正积极推进银行的商业化经营,实行了资产负债比例管理和风险管理,推行多元化经营,业务不断创新,逐步向自主经营、自负盈亏、自我发展、自担风险的现代商业银行转变。但由于各种因素的影响,我国银行业面临的形势比较严峻,主要表现在资产质量下降,不良债权增多,银行利润率普遍下滑,有的亏损还相当严重,市场风险也不断增大,这将严重影响利率市场化的进程。 第三,稳定的宏观经济环境是放开利率管制、实行利率市场化的基本前提。 在通货膨胀严重存在的情况下,一旦放开处于极低水平甚至实际值为负的利率管制,必然会出现利率的大幅度攀升,其风险是显而易见的。而稳定的宏观经济环境,有利于规范市场主体的经济行为,保持市场利率平稳,降低波动幅度,为利率市场化塑造良好的宏观氛围,避免市场主体的经济行为可能发生错位,激发各种不稳定因素,对利率市场化产生负面影响。 二、利率调整对经济的影响 上调人民币基准利率有利于进一步发挥经济手段在资源配置和宏观调控中的作用;有利于防止企业过多占压资金,缓解部分企业流动资金紧张状况,减少资金体外循环;有利于优化经济结构,提高经济效益,保持国民经济持续、快速、协调、健康发展的良好势头。 (一)对高房价有抑制作用 贷款利率上调,可以减少资金需求:贷款成本的增加,会减少那些可贷可不贷的贷款,降低贷款投资意愿,达到减少投资需求目的,调整过渡投资问题,抑制贷款发放和投资过快增长,对宏观经济进行微调,防止经济过热;同时存款利率不变,不会打击一般消费,有利于防止消费支出产生负面影响。 (二)稳定物价,抑制通胀 作为调节宏观经济运行的经济手段,这次银行上调利率将对物价指数发挥"杠杆性"的调节作用,有利于稳定物价,抑制物价高幅运行。当前调整利率正当其时。从经济学上看,物价的上涨与经济过热有关。通货膨胀的威胁明显存在,这对经济生活产生了非常大的影响,直接导致房地产投资过热,居民储蓄下降,急需通过利率政策加以调整。调息的主要目的是巩固当前宏观调控成果,为了抑制通胀。目前,粮食价格持续上涨,房地产价格强烈反弹,国际石油价格短期内也会上涨,这些都将引起物价总水平的上扬,调整利率抑制通胀势在必行。 (三)有利于保持人民币汇率的稳定 提高存款利率会直接提升人民币的收益,增加持有人民币的吸引力。目前,人民币在国际范围内正处于强大升值压力的敏感时期,此次利率调整,只提高贷款利率,存款利率保持不便,利于人民币汇率的稳定,利于我国国际收支顺差地位的保持。 (四)利率调整中在发出信号 中央银行通过温和的政策告诉市场,通胀预期上升,资产价格泡沫增加,经济不稳定状况加剧,中央将适度调整,使经济稳定快速健康发展。 (五)房贷、车贷月供略增 对利用消费贷款进行买房、买车的人们来说,银行上调银行利率将会略微增加他们月供还款的负担,不过幅度有限,不必过分担心。而且,房贷还款利率,是以年为单位进行调整,年内的还款额目前还不会调整。对于房地产市场的影响,这次上调利率应该不会对中高档楼盘产生太大影响,能够花近万元购买一个平方米的业主对利率的变动不是很敏感。提高利率,也难免引起股市、汇市等市场的反应,这也将影响老百姓的投资行为。一般而言,银行上调利率,容易引起股市下调。不过,由于股市先前已有预期,股市反应将不会太过度。萧灼基说,预计对股市影响不会太大,当前左右股市波动的主要因素还不是利率问题。 (六)对储蓄的影响 利率对储蓄有重要的调节作用?从储蓄总量来看,由于利息构成人们的储蓄收益,在收入不变的情况下,当利率上升时,随着储蓄 浅析利率市场化改革对我国经济的影响 夏志艳 大连港集装箱发展有限公司 摘要:在我国,利率作为资金的价格,是市场经济中未攻克的最后一块价格堡垒。随着市场经济进程的加快,利率亦将在市场经济中发挥更大的作用。利率市场化的根本目的就是要建立一个以中央银行基准利率为基础,货币市场利率为中介,主要由市场的资金供求决定的市场利率体系。 关键词:利率;改革;影响 中图分类号:F123.9 文献标识码:A 文章编号:1001-828X(2011)08-0005-01 收稿日期:2011-08-12 (下转第20页)

中国利率市场化的背景、现状和展望

中国利率市场化的背景、现状和展望 一、背景 首先了解什么是利率市场化?较为一致的观点有两种:一是政府放开对存贷款利率的直接行政管制,解除对银行存贷款利差的保护,靠市场供求决定资金的价格;二是由市场主体自主决定利率形成,即在市场竞争较充分的情况下,任何单一的市场主体都不能成为利率的决定者。实际上,这两种观点是一个问题的两个方面。利率市场化是由政府推进的一项改革,政府放开利率管制的过程就是由市场主体通过竞争机制决定利率的过程,其目标是将利率的决定权交给金融机构,由后者根据资金状况和对市场动向的判断来自主调节利率,最终形成以中央银行基准利率为基础、以金融市场利率为中介、由供求关系决定金融机构存贷款利率的体系和利率形成机制。 其次是为什么要推进利率市场化?从各国经济发展经验看,利率管制往往造成实际负利率,导致资金利用效率低下,抑制了经济增长。由于资金价格受到了行政性压低,一方面金融体系吸收国内储蓄的能力被削弱,造成了资金供给不足;另一方面,过低的利率又刺激企业对资金的过度需求,造成资金需求远远大于资金供给的局面。在这种情况下,容易形成资金分配的固化,弱势的中小企业很难获得资金,被排除在金融体系之外。改革就是要减少人为因素对金融的影响,充分发挥金融市场在资金分配上的功能,消除金融抑制,以促进国民经济的发展。 第二次世界大战后,世界各国普遍采取利率管制的政策。政府管制利率的直接目的在于通过行政方式压低资金成本以推动经济的增长,以及通过限制竞争来保持金融系统的稳定。上世纪70年代以来,随着布雷顿森林体系的瓦解以及石油危机的冲击,各国饱尝通货膨胀高企和经济增长停滞之苦,开始放弃过多干预市场的政策,由此展开了利率市场化改革。美国自1980年开始利率市场化改革,于1986年废除了对存款利率进行管制的Q规则;日本自1977年允许商业银行承购国债上市销售,至1994年放开全部利率管制;90年代末,印度、印尼、韩国等国也在IMF(国际货币基金组织)的推动下进行了利率市场化改革。利率市场化大大推动了这些国家金融体系的建设,降低了金融成本,提高了市场效率,促进了经济增长。我国利率市场化的历史进程 从人民银行成立到1995年,中国人民银行对利率实行集中统一管理,金融部门不得自定利率,中国人民银行是国家管理利率的唯一机