创建资产BAPI示例

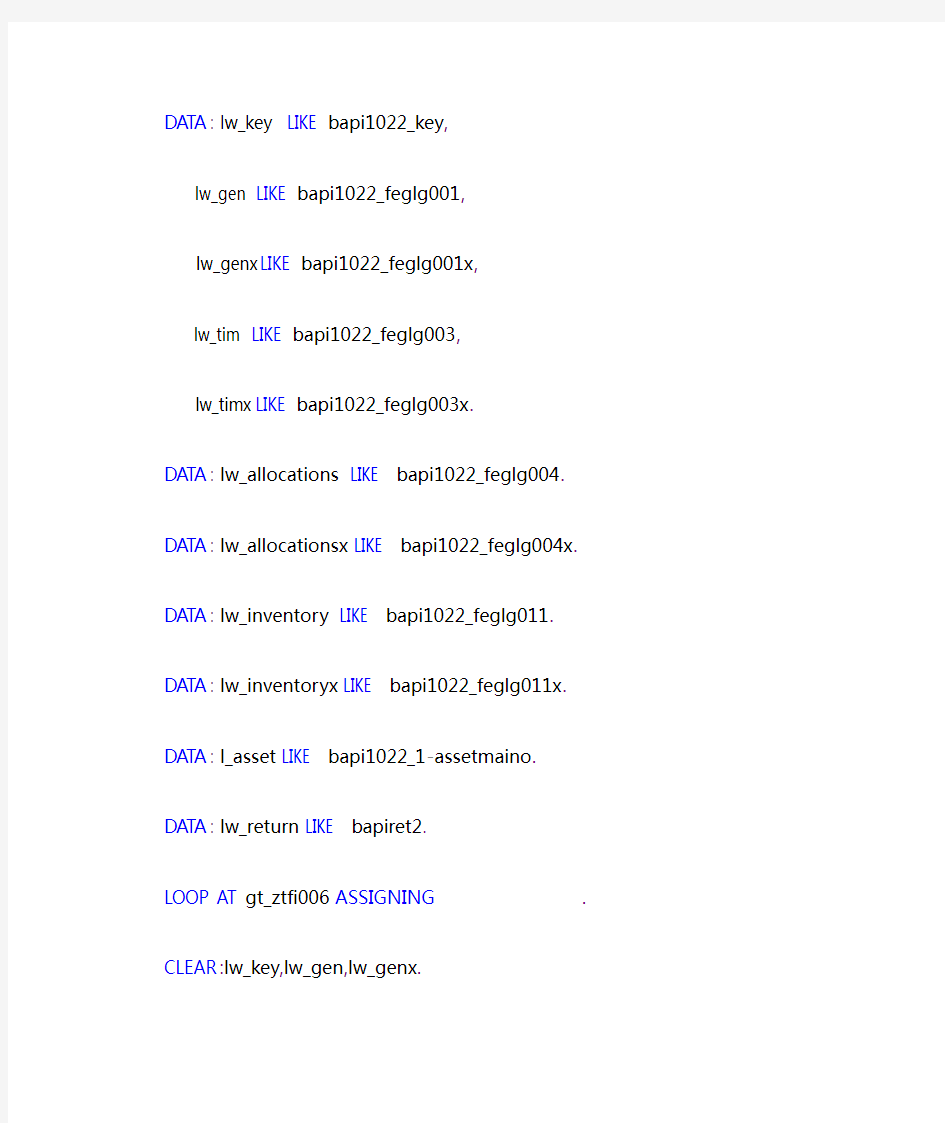

DATA: lw_key LIKE bapi1022_key,

lw_gen LIKE bapi1022_feglg001,

lw_genx LIKE bapi1022_feglg001x,

lw_tim LIKE bapi1022_feglg003,

lw_timx LIKE bapi1022_feglg003x.

DATA: lw_allocations LIKE bapi1022_feglg004.

DATA: lw_allocationsx LIKE bapi1022_feglg004x.

DATA: lw_inventory LIKE bapi1022_feglg011.

DATA: lw_inventoryx LIKE bapi1022_feglg011x.

DATA: l_asset LIKE bapi1022_1-assetmaino.

DATA: lw_return LIKE bapiret2.

LOOP AT gt_ztfi006 ASSIGNING

CLEAR:lw_key,lw_gen,lw_genx.

CLEAR:lw_tim,lw_timx.

CLEAR: lw_allocations,lw_allocationsx.

CLEAR: lw_inventory,lw_inventoryx.

CLEAR: l_asset,lw_return.

"获得公司代码(潜在的业务规则;只有一个成本控制范围)

SELECT SINGLE

bukrs

INTO

FROM csks

WHERE kostl =

AND datbi >= sy-datum

AND datab <= sy-datum.

lw_key-companycode =

lw_gen-assetclass =

lw_gen-descript =

lw_gen-invent_no =

lw_gen-main_descript =

lw_genx-assetclass = 'X'.

lw_genx-descript = 'X'.

lw_genx-invent_no = 'X'.

lw_genx-main_descript = 'X'.

lw_inventory-note =

lw_inventoryx-note = 'X'."补货库存说明

lw_tim-costcenter =

lw_timx-costcenter = 'X'.

lw_allocations-evalgroup1 =

lw_allocations-evalgroup5 =

lw_allocationsx-evalgroup1 = 'X'."使用状态(评估组1)

lw_allocationsx-evalgroup5 = 'X'. "资产中类(评估小组5)

*---bapi to create asset

CALL FUNCTION 'BAPI_FIXEDASSET_CREATE1'

EXPORTING

key = lw_key

generaldata = lw_gen

generaldatax = lw_genx

inventory = lw_inventory

inventoryx = lw_inventoryx

timedependentdata = lw_tim

timedependentdatax = lw_timx

allocations = lw_allocations

allocationsx = lw_allocationsx

IMPORTING

asset = l_asset

return = lw_return.

IF l_asset IS NOT INITIAL.

CALL FUNCTION 'BAPI_TRANSACTION_COMMIT'.

IF lw_return IS NOT INITIAL.

MESSAGE ID lw_return-id TYPE lw_return-type NUMBER lw_ret urn-number

WITH lw_return-message_v1

lw_return-message_v2

lw_return-message_v3

lw_return-message_v4 INTO

ENDIF.

ELSE.

CALL FUNCTION 'BAPI_TRANSACTION_ROLLBACK'.

IF lw_return IS NOT INITIAL.

MESSAGE ID lw_return-id TYPE lw_return-type NUMBER lw_ret urn-number

WITH lw_return-message_v1

lw_return-message_v2

lw_return-message_v3

lw_return-message_v4 INTO

ENDIF.

ENDIF.

固定资产考试题(含答案)教学文案

固定资产测试题 一、单选题(10小题,每题1分,共10分) 1、固定资产存在下列哪个情况时,一定不能月末结账(C) A、本月固定资产和总账对账不平 B、本月还有固定资产凭证没有生成 C、本月计提折旧后又填写了资产折旧方法变动单 D、固定资产生成的凭证传到总账,这些凭证还没有审核记账 2、下列变动单一定是当月生效的是哪个?(C) A、原值增加 B、净残值率调整 C、部门变动 D、使用状况调整 3、在固定资产系统中,哪个操作一定不能使用“批量制单”功能生成凭证( C) A、资产增加 B、资产减少 C、录入原始卡片 D、原值减少 4、下面哪些操作不属于资产变动单的内容(D) A、原值增加 B、部门转移 C、类别调整 D、资产减少 5、如何修改固定资产卡片编号:(C) A、可以修改为手工编号 B、可以修改为系统自动编号 C、不能修改 D、可以修改为类别编码+系统编号 6、修改固定资产当月折旧的快捷键是哪个(D) A、Ctrl+Alt+H B、Ctrl+Shift+G C、Ctrl+H D、Ctrl+Alt+G 7、固定资产最新可修改日期为4月30日,如何反结帐回到上个月?(A) A、以3月31日登陆固定资产进行恢复月末结帐前操作 B、以4月1日登陆固定资产进行恢复月末结帐前操作 C、以4月30日登陆固定资产进行恢复月末结帐前操作 D、使用任何日期都可以登陆固定资产进行恢复月末结帐前操作 8、资产在使用过程中,总会由于各种原因,如毁损、出售、盘亏等,退出企业,该业务在系统中通过( C )操作来完成。 A、原值减少 B、累计折旧调整 C、资产减少 D、使用状况调整 9、固定资产最新可修改日期为2012-4-30,录入原始卡片,开始使用日期一定不能是?(B) A、2011-4-30 B、2012-4-30 C、2012-3-31 D、2009-3-1

ABAP常用的Tcode

Tcode 描述备注ABAPDOCU ABAP文档和范例 BAPI BAPI浏览器 CMOD(SMOD) SAP增强 LSMW 数据导入工具数据导入PFCG 权限管理 OSS1 连接SAP OSS S001 ABAP开发工作台菜单(含多Tcode) SA38 运行程序(SE38开发) SCAT 计算机测试工具,测试,数据导入等数据导入 (Computer Aided Test Tool) SCC1 集团拷贝 SCC4 显示集团 SE01 传递传输请求(同一服务器的不同client) SE09 传输请求操作 SE10 同SE09 SE11 维护ABAP数据字典 SE12 显示数据字典 SE13|SE14|SE15 数据字典相关 SE16|SE17 查看表数据 SE30 ABAP运行分析 SE32 ABAP文本元素维护 SE35 ABAP/4对话框编程维护 SE36 维护逻辑数据库 SE37 函数据维护Function module SE38 ABAP 编辑器 SE39 程序比较 SE41 菜单制作器 SE43 应用区菜单(相同功能tcode组成一area menu) SE51 屏幕绘制器 SE54 生成表的维护视图,然后SE16|SM30可直接维护表数据SE55 生成表维护程序 SE61 文档维护 SE63 翻译 SE71->SE76 SAPscript相关Tcode SE71 Form设计单据打印SE78 Form,SmartForms使用图片上载 SE80 ABAP库(对象浏览器) SE81 ABAP应用层次 SE84|SE85|SE86 ABAP/4 Repository Information System SE90 对象浏览器 SE91 建立消息类和消息 SE92 维护系统Log消息 SE93 给程序维护Tcode

最新固定资产练习题(含答案)..

第四章固定资产练习题 一、单项选择题 1.A企业2011年1月购入一项固定资产,原价为600万元,采用年限平均法计提折旧,使用寿命为10年,预计净残值为零,2014年1月该企业对该项固定资产的某一主要部件进行更换,发生支出合计400万元,符合固定资产确认条件,被更换的部件的原价为300万元。则对该项固定资产进行更换后的原价为( )万元。 A.210 B.1000 C.820 D.610 2.甲公司为增值税一般纳税人,适用的增值税率为17%。2013年2月28日,甲公司购入一台需要安装的设备,以银行存款支付设备价款120万元、增值税进项税额20.4万元。3月6日,甲公司以银行存款支付装卸费0.6万元。4月10日,设备开始安装,在安装过程中,甲公司发生安装人员工资0.8万元;领用原材料一批,该批原材料的成本为6万元,相应的增值税进项税额为1.02万元,市场价格为6.3万元。设备于2013年6月20日完成安装,达到预定可使用状态。不考虑其他因素,则甲公司该设备的入账价值为()万元。 A.127.4 B.127.7 C.128.42 D.148.82 3.A公司2012年6月19日购入设备一台,取得的增值税专用发票上注明的设备买价为226万元,增值税额为38.42万元,支付的运输费为1万元,预计净残值为2万元,预计使用年限为5年,在采用年数总和法计提折旧的情况下,该设备2013年应提折旧额为( )万元。 A.79.02 B.75 C.67.5 D.70 4.由于自然灾害等原因造成的在建工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,应借记的会计科目是( )。 A.在建工程 B.待处理财产损溢 C.营业外支出 D.固定资产清理 5.企业生产车间使用的固定资产发生的下列支出中,直接计入当期损益的是( )。 精品文档

第7章 固定资产习题

第7章固定资产习题 1.企业某项固定资产原始价值为400 000元,预计净残值5 000元,预计可使用年限为5年。 要求:请分别用平均年限法、双倍余额递减法和年数总和法计算各年折旧额。 2.某公司2009年6月发生的固定资产后续支出如下: (1)对管理部门使用的一辆汽车进行保养,向某汽车修理厂支付修理费1 000元; (2)对第一生产车间的一台铣床进行大修理,实际支付大修理费22 000元; (3)采用自营工程的方式对第三生产车间的生产线进行改建,生产线的原始价值900 000元,已提折旧300 000元。购买一批工程物资,买价200 000元(不含税),增值税税率17%,改建中实际耗用工程物资180 000元,剩余物资在工程完工后作为原材料验收入库。支付的人工费为60 000元。改建中拆除部分项目的变价收入为32 000元。工程完工交付使用。假定该生产线改建后的可收回金额为850 000元,尚可使用的年限为20年,用直线法计提折旧,预计净残值率为6%。 要求:(1)根据上述资料,进行相关的会计处理; (2)计算后续支出发生后的固定资产月折旧额。

3.某公司2009年发生的与固定资产相关的经济活动如下: (1)6月,将一台使用期满的旧车床报废。该车床原始价值为60 200元,预计净残值2 500元,预计使用年限10年。该车床报废过程中,用现金支付清理费用200元,回收残料作价1 000元,入材料仓库; (2)8月,将一辆闲置不用的运输设备出售,该汽车的原始价值180 000元,已提折旧70 000元,取得出售价款105 000元,增税税额为17850元; (3)11月,因火灾毁损一座简易仓库,原始价值100 000元,已提折旧25 000元;根据保险公司的调查核实,公司将收到保险赔款35 000元;用银行存款支付清理费用2 000元,该毁损仓库已清理完毕; (4)12月,财产清查过程中发现短缺一台微型发电机,账面原始价值5 000元,已提折旧3 000元;短缺原因尚未查明。 要求:根据上述资料,进行相关的会计处理。 4.某公司于2001年末购进一台生产用设备,买价600 000元,预计使用年限为6年,预计净残值率为零,采用直线法计提折旧。2003年年末,在进行财产清查时发现与该设备相关的经济因素发生不利变化,估计其可收回金额为280 000元。2004年年末,将该设备出售,卖价88 000元(假定不考虑相关税费,折旧按年计提)。 要求:根据上述资料,进行相关的会计处理。 答案如下

SAP

SAP HR学习总结_牛尖尖 1、常用概念: 1.1. 逻辑数据库 人事 PNP,PNPCE(报表程序需要制定选择屏幕) 组织 PCH 招聘 PAP 1.2. 信息类型编号规则(表V_T528A 记录信息类型): 1.3. 信息类型时间约束: Time Constraint Class: 1.4. 信息类型增加自定义字段(ENHANCE INFOTYPE):编号范围 模块0000~0999 人事和招聘PA&PR 1000~1999 组织管理OM 2000~2999 考勤管理TM 4000~4999 招聘管理9000~9999 客制化信息类型 时间约束 类 描述解释信息类型举例1记录存在必须无间断,无 重复 一天有且仅有一条记录00012 记录可间断,不重复一天仅有<=一条记录00413 记录可间断,可重复一天可有任意条记录0022A 信息仅存在一次自始至终一条记录(无历史)有效期:1800/1/1-9999/12/310003B 存在一个最大值自始至终只有一条记录(无历 史),有效期任意 0031T 基于子类或子类型表每个子类型有自己的约束类0006Z 时间管理信息类型的时间 约束类(表T554Y)对于日期冲突检查,不仅适用于该信息类型已有记录,还适 用于其他相关信息类型已有记 录,一般用于考勤 2011

Tcode:PPCI->扩展->填入信息类型->在相应CI结构增加字段 1.5. 批量定界对象Tcode: RE_RHGRENZ4 Set new End Date RE_RHBEDA0 Set new begDate 1.6. 模块集成 1.6.1人事和组织管理集成: 涉及表:T77S0,部分常见选项及含义 EVCCC PPOME变动公司代码产生异动记录的类型代码 EVENB PPOME变动组织\岗位\人员,是否在人事管理中自动产生异动记录 ORGA OM和PA是否集成 PRELI没有指定岗位时用默认岗位(一般离职使用) PRELU更新数据时即时更新还是批量更新(O为即时) TEXTC显示职位短文本还是长文本描述(X为短文本) TEXTO显示组织短文本还是长文本描述(X为短文本) TEXTS显示岗位短文本还是长文本描述(X为短文本) 1.6.2 人事组织和招聘集成 PPVAC/PPVAC设置为1则启用1007,招聘管理才能正常使用 1.6.3 招聘和人事集成 特征(*/N):PRELR设置招聘是否可以读取人事管理中员工业务主管(Line manager) PRELI 设置内部招聘是否可以读取人事管理数据 PAPLI 设置招聘数据是否可以转移到人事管理中 1.6.4 招聘和员工发展集成 表T77S0中 PLOGI/QUALI 值是否为1 AQ32 Q 1.6.5常用组织和人事管理数据同步程序: 程序名用途方向RHINTE00创建批处理,将人事管理相关数据同步到组织管理中PA->OM RHINTE10将组织管理相关数据同步到人事OM->PA

固定资产练习题(含答案)

第四章 固定资产练习题 一、单项选择题 1.A企业2011年1月购入一项固定资产,原价为600万元,采用年限平均法计提折旧,使用寿命为10年,预计净残值为零,2014年1月该企业对该项固定资产的某一主要部件进行更换,发生支出合计400万元,符合固定资产确认条件,被更换的部件的原价为300万元。则对该项固定资产进行更换后的原价为( )万元。 A.210 B.1000 C.820 D.610 2.甲公司为增值税一般纳税人,适用的增值税率为17%。2013年2月28日,甲公司购入一台需要安装的设备,以银行存款支付设备价款120万元、增值税进项税额20.4万元。3月6日,甲公司以银行存款支付装卸费0.6万元。4月10日,设备开始安装,在安装过程中,甲公司发生安装人员工资0.8万元;领用原材料一批,该批原材料的成本为6万元,相应的增值税进项税额为1.02万元,市场价格为6.3万元。设备于2013年6月20日完成安装,达到预定可使用状态。不考虑其他因素,则甲公司该设备的入账价值为( )万元。 A.127.4 B.127.7 C.128.42 D.148.82 3.A公司2012年6月19日购入设备一台,取得的增值税专用发票上注明的设备买价为226万元,增值税额为38.42万元,支付的运输费为1万元,预计净残值为2万元,预计使用年限为5年,在采用年数总和法计提折旧的情况下,该设备2013年应提折旧额为( )万元。 A.79.02 B.75 C.67.5 D.70 4.由于自然灾害等原因造成的在建工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,应借记的会计科目是( )。 A.在建工程 B.待处理财产损溢 C.营业外支出 D.固定资产清理 5.企业生产车间使用的固定资产发生的下列支出中,直接计入当

固定资产练习题 (2)

第六章固定资产 指使用期限较,单位价值较,并且在使用过程中保持原有实物形态,为生产商品、提供劳务、出租或经营管理而持有的资产。 2、固定资产的计价方法主要有三种:按计价、按计价、按计价。 3、固定资产净值也称为,是指固定资产原始价值或重置价值减去已提 后的净额。 4、固定资产折旧是指固定资产在使用期限内因不断地发生,而逐渐转移到 或有关中去的那部分价值。 5、固定资产折旧的直线法包括和_ ,加速折旧法包括和________________。 6、固定资产的后续支出,如果这项支出增强了固定资产获取未来经济利益的能力,则应将该支出,计入固定资产的;否则,应将这些后续支出予以。 7、固定资产清理处置应通过科目核算。 8、企业盘盈的固定资产,应作为前期差错通过账户进行核算。 9、所谓固定资产减值准备是指由于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其低于账面价值的,应当将低于其账面价值的差额作为固定资产减值准备,并计入。 10、可收回金额,是指资产的与预期从该资产的持续使用和使用寿命结束时的处置中形成的两者之中的者。 ()。 A、历史成本 B、重置成本 C、重置完全价值 D、折余价值 2、固定资产最基本的计价标准是( )。 A、实际成本 B、重置成本 C、历史成本 D、折余价值 3、属于企业的未使用的固定资产有()。 A、大修理原因停用的设备 B、季节性生产停用的设备 C、已被淘汰等待调配的设备 D、购入等待安装的设备 4、可以反映固定资产新旧程度的计价标准是( )。 A、原始成本 B、重置完全价值 C、净值 D、重置成本 5、能反映固定资产损耗程度的账户是()。

SAP 常用函数

1、获取订单状态(STATUS_READ 和 STATUS_TEXT_EDIT) 1.STATUS_READ 改函数的实现原理大概是通过订单的对象好(OR+订单号)到JEST中取出字段STAT INACT. JEST表中STAT是一串从字面看不出意思的字符,可以根据STAT到表TJ02T中找到具体的描述。 下面是具体用法 DATA:objnr TYPE aufk-objnr. objnr = 'OR000000100014'. DATA:t_status TYPE TABLE OF jstat WITH HEADER LINE. "结果存放在STATUS表中 CALL FUNCTION 'STATUS_READ' EXPORTING client = sy-mandt objnr = objnr TABLES status = t_status EXCEPTIONS object_not_found = 1 OTHERS = 2. IF sy-subrc <> 0. MESSAGE ID sy-msgid TYPE sy-msgty NUMBER sy-msgno

WITH sy-msgv1 sy-msgv2 sy-msgv3 sy-msgv4. ENDIF. LOOP AT t_status. IF t_status = 'I0046'. WRITE:'订单已关闭'. EXIT. ENDIF. ENDLOOP. 2.STATUS_TEXT_EDIT 改函数读取的结果是将订单状态拼接到一个字符串中,而且这个字符串是在前台订单上看到的状态,比较直接,这样做的结果就可能由于状态较多导致长度过长,在某些情况下取的数据可能不准。 下面是一段代码 DATA:line TYPE bsvx-sttxt. CALL FUNCTION 'STATUS_TEXT_EDIT' EXPORTING client = sy-mandt objnr = objnr spras = sy-langu IMPORTING line = line EXCEPTIONS object_not_found = 1

固定资产练习题题目

【单选题】 1、甲公司为一般纳税企业,适用的增值税率为17%,2010年甲公司购入1台需安装的生产设备。该设备购买价格为1 000万元,增值税额为170万元,支付保险50万元,支付运输费10万元(可按7%抵扣进项税额)。该设备安装期间,领用生产用原材料的实际成本为100万元,发生安装工人薪酬10万元。此外另支付为达到正常运转的测试费20万元,外聘专业人员服务费10.7万元,以上款项均以银行存款支付。则固定资产的入账价值为()万元。 A.1 200 B.1 370 C.1 189.3 D.1 169.3 2、企业购入三项没有单独标价的不需要安装的固定资产A、B、C,实际支付的价款总额为100万元。其中固定资产A的公允价值为60万元,固定资产B的公允价值为40万元,固定资产C的公允价值为20万元。固定资产A的入账价值为()万元。 A.60 B.50 C.100 D.120 3、企业2009年3月购入一台不需要安装的生产设备,买价1000万元,增值税税额为170万元,支付的运杂费为10万元,款项以银行存款支付。则该企业的会计处理为()。 A.借:固定资产 1180 贷:银行存款 1180 B.借:固定资产 1000 应交税费——应交增值税(进项税额)170 销售费用 10 贷:银行存款 1180 C.借:固定资产 1010

应交税费——应交增值税(进项税额) 170 贷:银行存款 1180 D.借:固定资产 1170 贷:银行存款 1170 4、某企业购入一台生产用需要安装的设备,取得的增值税发票上注明的设备买价为50 000元,增值税额为8 500元,支付的运输费为1 500元,设备安装时领用工程用材料价值1 000元(不含税),购进该批工程用材料的增值税为170元,设备安装时支付有关人员工资2 000元。该固定资产的成本为()元。 A.63 170 B.54 500 C.63 000 D.54 670 5、甲公司为一般纳税企业,适用的增值税率为17%,2010年甲公司购入一台不需要安转即可投入使用的设备,取得的增值税专用发票上注明的设备价款为300万元,增值税额为51万元,另支付保险费3万元,包装费4万元。款项以银行存款支付。固定资产的入账价值为()万元。 A.307 B.300 C.358 D.304 6、预付货款不多的企业,可以将预付的货款直接记入()的借方,而不单独设置"预付账款"账户。 A.“应收账款”账户 B.“其他应收款”账户 C.“应付账款”账户 D.“应收票据”账户 7、甲公司为一般纳税企业,适用的增值税率为17%,2010年甲公司购入1台需安装的生产设备。该设备购买价格为1 000万元,增值税额为170万元,支付保

固定资产的核算习题2

固定资产练习题 一、单项选择题 1.A企业2003年12月购入一项固定资产,原价为600万元,采用年限平均法计提折旧,使用寿命为10年,预计净残值为零,2007年1月该企业对该项固定资产的某一主要部件进行更换,发生支出合计400万元,符合固定资产确认条件,被更换的部件的原价为300万元。则对该项固定资产进行更换后的原价为( )万元。 A.210 B.1000 C.820 D.610 2.甲公司为增值税一般纳税人,采用自营方式建造一条生产线,实际领用工程物资351万元(含增值税)。另外领用本公司所生产的产品一批,账面价值为360万元,该产品适用的增值税税率为17%,计税价格为390万元;发生的在建工程人员应付职工薪酬为222.3万元,假定该生产线已达到预定可使用状态;不考虑除增值税以外的其他相关税费。该生产线的入账价值为( )万元。 A.999.6 B.972.3 C.933.3 D.1029.6 3.A公司2006年6月19日购入设备一台,取得的增值税专用发票上注明的设备买价为180万元,增值税额为30.6万元,支付的运输费为1万元,预计净残值为1.6万元,预计使用年限为6年,在采用年数总和法计提折旧的情况下,该设备2007年应提折旧额为( )万元。 A.65 B.60 C.55 D.50 4.由于自然灾害等原因造成的在建工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,应借记的会计科目是( )。 A.在建工程 B.待处理财产损溢 C.营业外支出 D.固定资产清理 5.企业生产车间使用的固定资产发生的下列支出中,直接计入当期损益的是( )。 A.购入时发生的安装费用B.发生的装修费用 C.购入时发生的运杂费 D.发生的修理费 6.购入固定资产超过正常信用条件延期支付价款(如分期付款购买固定资产),实质上具有融资性质的,应按所购固定资产购买价款的现值,借记“固定资产”科目或“在建工程”科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记的会计科目是( )。 A.未确认融资费用 B.财务费用 C.递延收益 D.营业外支出 7.2006年12月31日AS公司进行盘点,发现有一台使用中的机器设备未入账,该型号机器设备存在活跃市场,市场价格为750万元,该机器八成新。其正确的会计处理方法是( ) A.贷记“待处理财产损溢”科目750万元B.贷记“待处理财产损溢”科目1350万元C.贷记“待处理财产损溢”科目600万元D.贷记“以前年度损益调整”科目600万元 8.AS公司的一台机器设备采用工作量法计提折旧。原价为153万元,预计生产产品产量为450万件,预计净残值率为3%,本月生产产品7.65万件。则该台机器设备的月折旧额为( )万元。 A.2.67903 B.2.62959 C.2.52297 D.2.522835 9.2007年1月1日,AS公司决定对现有生产线进行改扩建,以提高其生产力能力。原值2400万元,已计提折旧750万元。经过五个月的改扩建,完成了对这条生产线的改扩建工程,共发生支出1200万元,符合固定资产确认条件。被更换的部件的原价为200万元,

SAP 常用Tcode

SAP 常用T-Code SAP 2007-10-31 21:42:12 阅读373 评论2 字号:大中小订阅ZPPC_ALL - My Tools ZBC41 - 维护表ZGENNO中的记录 ZPPC15 - 查找开发类下对应的对像及对象 AUTH_DISPLAY_OBJECTS - 显示启用中的权限对象 ZZSEARCH - Search for String From Source Code 程序分析 SLIN - ABAP程序语法核查 AL21 - ABAP 程序分析 AL22 - ABAP 程序依赖对象 SE49 - 程序分析:表格操作 STAT - Local Transaction Statistics SE30 - ABAP Objects Runtime Analysis ST05 - Performance trace SE83 - Reuse Library(develop refer) ST22 - ABAP 错误分析 SE80 - Object Navigator SM12 - 显示与删除锁定 DWDM - Development Workbench Demos ABAPDOCU - ABAP Documentation and Examples DBCO - Database Connection Maintenance SM21 - 在线系统记录分析 LIBS - 清单格式 BIBS - 使用者接口设计范例 SM21 - 在线系统记录分析 ST02 - Setups/Tune Buffers ST03 - Performance,SAP Statistics, Workload ST20 - 画面追踪 STMS - 传送管理系统 URL(help document) URL - SAP business workflow URL - IMG--MM URL - IDOC URL - BAPI-ALE URL - BAPI programming guide reference URL - Tutorial: Communication Interfaces URL - Remote Communications URL - ALE programming guide URL - about sap customer exits URL - RFC programming in abap URL - how to create a global class URL - SAP business workflow

固定资产练习题

第6章固定资产练习题解答教材 P135 习题一解答: (1)年限平均法 年折旧率=(1-4%)÷5×100%=19.2% 月折旧率=19.2%÷12=1.6% 年折旧额=160 000×19.2%=30 720(元) 月折旧额=160 000×1.6%=2 560(元) (2)双倍余额递减法的年折旧率=2/5×100%=40% 双倍余额递减法计算各年折旧额 双倍余额递减法折旧额计算表 单位:元 年数总和法的应计折旧总额 =160000×(1-4%)=153600(元) 各年折旧率的计算: 第1年的折旧率=5÷15×100%=33.33% 第2年的折旧率=4÷15×100%=26.67% 第3年的折旧率=3÷15×100%=20% 第4年的折旧率=2÷15×100%=13.33%

第5年的折旧率=1÷15×100%=6.67% 双倍余额递减法计算各年折旧额 双倍余额递减法折旧额计算表 习题二解答: (1)借:固定资产 3020 000 应缴税费—应交增值税 510 000 贷:银行存款 3530 000 (2)借:在建工程 1018 600 应缴税费—应交增值税 171 400 贷:银行存款 1190 000 领用原材料,结算工程人员工资: 借:在建工程 80 000 贷:原材料 30 000 应付职工薪酬 50 000 设备安装完毕投入使用: 借:固定资产 1098 600

贷:在建工程 1098 600 (3)借:固定资产 1500 000 贷:实收资本 1500 000 (4)借:固定资产 410 000 贷:营业外收入 360 000 银行存款 50 000 习题三解答: (1)7月15日购入工程物资: 借:工程物资 1404 000 贷:银行存款 1404 000 (2)8月1日领用工程物资 借:在建工程—车间 1287 000 贷:工程物资 1287 000 (3)8月12日领用原材料 借:在建工程—车间 93 600 贷:原材料 80 000 应缴税费—应交增值税 13 600 (4)8月18日领用原材料 借:在建工程—车间 67 430 贷:库存商品 54 000 应缴税费—应交增值税 13 430(79000×17%)(5)8月20日租用吊车

PP 常用bapi

BAPI: 在SAP中可以允许使用BAPI访问标准功能,这些接口可以由外部应用程序开发的客户和配套软件的合作伙伴以及其他SAP应用程序使用。定义SAP业务对象类型的API方法,这些对象类型范围内的业务框架,用于基于对象的组件之间的通信。 业务对象和他们的BAPI使面向对象是公司在中央信息处理。例如,现有的功能和数据可重复使用,无故障的技术可以实现的互操作性和非SAP组件可以实现。应用程序可以使用BAPI的直接访问的R/3系统的应用层;应用程序可以使用的R/3系统的业务逻辑。BAPI 的为客户提供一个面向对象的应用程序的视图对象而不需要了解实现细节。BAPI是定义实现全系统的业务发展过程。 生产计划的BAPI列表:: Routing(工艺路线) BAPI_ROUTING_CREATE 创建工艺路线BAPI - ca03 BAPI_ROUTING_EXISTENCE_CHECK 检查工艺路线是否存在Reference operation set:(参考操作集) BAPI_REFSETOFOPERATIONS_CREATE 创建参考参考工序集 BAPI_REFSETOFOPR_EXISTENCE_CHK 检查参考参考工序集 Planned order:(计划订单) BAPI_PLANNEDORDER_CHANGE 更改计划订单-md04 BAPI_PLANNEDORDER_CREATE 创建计划订单 BAPI_PLANNEDORDER_DELETE 删除计划订单 BAPI_PLANNEDORDER_EXIST_CHECK 检查计划订单是否存在 BAPI_PLANNEDORDER_GET_DETAIL 获取计划订单详细信息(计划订单)BAPI_PLANNEDORDER_GET_DET_LIST 获得计划订单信息 Planned Independent Requirement:(计划独立需求) BAPI_REQUIREMENTS_CHANGE 更改计划独立需求-md61 BAPI_REQUIREMENTS_CREATE 创建计划独立需求 BAPI_REQUIREMENTS_GETDETAIL 显示计划独立需求 Production order:(生产订单) BAPI_PRODORD_WM_MAT_STAGING WM材料分期 BAPI_PRODORD_SETUSERSTATUS 设置用户状态 BAPI_PRODORD_SET_DEL_INDICATOR 设置删除标识 BAPI_PRODORD_SET_DELETION_FLAG 设置删除标识 BAPI_PRODORD_SCHEDULE 进行调整 BAPI_PRODORD_REVOKEUSERSTATUS 取消用户状态 BAPI_PRODORD_RELEASE 发布 BAPI_PRODORD_GET_LIST 列表抬头订单 BAPI_PRODORD_GET_DETAIL 抬头订单明细 BAPI_PRODORD_EXIST_CHECK 确认检查性 BAPI_PRODORD_CREATE_FROM_REF 创建模板 BAPI_PRODORD_CREATE_FROM_PLORD 创建带有计划订单 BAPI_PRODORD_CREATE_CAP_REQ 产生能力需求 BAPI_PRODORD_CREATE 创建生产订单

固定资产习题

【例题1·计算题】北方股份有限公司(以下简称北方公司)为注册地在市的一家上市公司,其2010年至2014年与固定资产有关的业务资料如下: (1)2010年10月10日,北方公司购进一台需要安装的设备,取得的增值税专用发票上注明的设备价款为580万元,增值税为98.6万元,另发生运输费和保险费2万元,款项以银行存款支付;没有发生其他相关税费。安装设备时,领用原材料一批,价值为18万元;支付安装工人的工资为10万元。该设备于2010年12月10日达到预定可使用状态并投入行政管理部门使用,预计使用年限为10年,预计净残值为10万元,采用年限平均法计提折旧。 (2)2011年12月31日,北方公司对该设备进行检查时发现其已经发生减值,预计可收回金额为460万元;计提减值准备后,该设备原预计使用年限、预计净残值、折旧方法保持不变。 (3)2012年9月30日,北方公司因生产经营方向调整,决定采用出包方式对该设备进行改良,改良工程验收合格后支付工程价款。该设备于当日停止使用,开始进行改良。 (4)2013年3月15日,改良工程完工并验收合格,北方公司以银行存款支付工程总价款62.5万元。当日,改良后的设备投入使用,预计尚可使用年限8年,采用年限平均法计提折旧,预计净残值为5万元。改良后该设备的可收回金额为500万元。2013年12月31日,该设备未发生减值。 (5)2014年10月10日,该设备因遭受自然灾害发生严重毁损,北方公司决定进行处置,取得变价收入10万元,应交增值税1.7万元,保险公司赔偿款30万元,发生清理费用5万元;款项均以银行存款收付,不考虑其他相关税费。 要求: (1)编制2010年10月10日取得该设备的会计分录。 (2)编制设备安装及设备达到预定可使用状态的会计分录。 (3)计算2011年度该设备计提的折旧额,并编制相应的会计分录。 (4)计算2011年12月31日该设备计提的固定资产减值准备,并编制相应的会计分录。 (5)计算2012年度该设备计提的折旧额,并编制相应会计分录。 (6)编制2012年9月30日该设备转入改良时的会计分录。 (7)编制2013年3月15日支付该设备改良价款、结转改良后设备成本的会计分录。 (8)计算2014年度该设备计提的折旧额。 (9)计算2014年10月10日处置该设备实现的净损益。

SAP各模块常用表

SAP各模块常用表 SD模块常用内表 VBUK 销售凭证:抬头状态和管理数据 VBRK 出具发票:抬头数据 fksto = '' and sfakn = '' KONV 条件(事务数据)查询销售订单中条件的数据信息 KONP 条件(项目 VBFA 销售凭证流 PA0001 人力资源主记录:信息类型0001 (原始分配) 查询员工信息 pp模块常用内表 AFVC 订单的工序 AFRU 订单确认 AFVV 工序中数量/日期/值的DB结构 AFKO 订单表头数据 PP 订单 AFPO 订单项 AUFK 订单主数据 (各种订单包括生产订单和内部订单) AUFM 针对订单的货物移动 CRCA 工作中心能力分配 CRCO 分配工作中心到成本中心 CRHD 工作中心表头 <> PLAF 计划订单 RKPF 凭证头:预订

RESB 预定/相关需求 BOM要关联三个表:MAST,STKO,STPO.看STPO里的相关性号码。 MAST BOM 链接物料 STPO BOM 项目 STKO BOM 表头 常用函数 BAPI_PRODORD_GET_DETAIL 订单明细 VC_I_GET_CONFIGURATION_IBASE 物料配置函数 文本说明 TADIR 资源库对象的目录 TRDIR 系统表 TRDIR程序名 CSKS 成本中心主数据 CSKT 成本中心说明文本 CSKU 成本要素文本 COBRB 分配规则结算规则订单结算 T006 计量单位 T006_OIB 计量单位,附加定义 T006A 分配内部到语言相关单位(内部单位转换到外部贸易、技术单位用T006A表,比如要显示CAR则把 数据库中的KAR在次表中转换) T006B 贸易分配到内部测量单位( 外部贸易单位和转换到内部单位就是用T006B表,比如 PC转到ST,CAR转到KAR等)

固定资产业务练习题

固定资产业务练习题 一、单项选择题 1.企业因出售、报废、毁损等原因转入清理的固定资产净值应记入()科目。 A.营业外支出 B.管理费用 C.资本公积 D.固定资产清理 2.企业清理报废固定资产人员的工资,应记入()科目。 A.生产成本 B.管理费用 C.固定资产清理 D.营业外支出 3.固定资产盘盈时,应通过()科目进行核算。 A.制造费用 B.管理费用 C.营业外收入 D.以前年度损益调整 4.某公司在用固定资产原值2月28日为200万元,3月5日增加100万元,3 月20日减少80万元,3月25日减少20万元。3月底计算成本时,提取折旧的固定资产原值为()万元。 A.200 B.300 C.100 D.100 5.某企业购入设备一台,支付买价30万元,运杂费3 000元,途中保险费1 000元,包装费2 000元,发生安装调试费4 000元,则该项固定资产原值为()万元。 A.30 B.30.5 C.30.6 D.31 6.某公司有两辆小汽车,原值分别为15万元和10万元,年个别折旧率分别为10%和8%,则该公司小汽车的年分类折旧率为()。 A.10% B.8% C.9% 7.某企业购入一台需要安装的设备,取得的增值税专用发票注明设备买价40 000元,增值税6 800元。支付运输费1 200元,设备安装时领用材料价值1 000元,该种材料购进时所支付的增值税为170元,支付设备安装费200元。该固定资产的原价为()元。 A.41 400 B.42 400 C.49 370 D.49 200

8.某企业将一闲置固定资产清理出售,该设备的账面原价为200 000元,累计折旧40 000元,发生清理费用2 000元,出售收入为198 000元,不考虑相关税金,该设备的清理净收入是()元。 A.198 000 B.38 000 C.36 000 D.26 100 9.固定资产扩改建工程如果符合资本化条件,应通过()科目核算。 A.制造费用 B.管理费用 C.固定资产清理 D.在建工程 10.下列不属于固定资产复核范围的有()。 A.固定资产使用寿命 B.固定资产预计净残值 C.固定资产折旧方法 D.固定资产单位时间作业量 二、多项选择题 1.下列各项构成固定资产价值的有()。 A.支付的增值税 B.支付的耕地占用税 C.支付的固定资产清理费用 D.支付的关税 2.下列科目中应进行明细分类核算的有()。 A.固定资产 B.累计折旧 C.固定资产清理 D.应付账款 3.企业购置固定资产,计入固定资产原值的有()。 A.买价 B.运费与装卸费 C.安装费 D.利息支出 4.“固定资产清理”科目借方核算的内容包括()。 A.发生的清理费用 B.结转固定资产清理净收益 C.结转固定资产净损失 D.转入清理固定资产的净值 5.下列各项业务中,应通过“固定资产清理”科目核算的有()。 A.出售固定资产 B.盘盈的固定资产 C.盘亏的固定资产 D.报废的固定资产 6.固定资产的特征有()。 A.单位价值较高 B.使用寿命超过一个会计期间

ABAP的常用知识点

SAP常用知识点 SAP Basis学习2009-07-12 10:49:30 阅读249 评论0 字号:大中小 包括:{系统变量|TCODE|消息类型|数据类型|变量声明|Internal Table} KEY: 1.常用系统变量 2.常用TCODE 3.消息类型 4.数据类型 5.变量声明 6.Internal Table 1.常用系统变量 SY-SUBRC: 系统执行某指令后,表示执行成功与否的变量,’0’表示成功SY-DBLNT: 被处理过的记录的笔数 SY-UNAME: 当前使用者登入SAP的USERNAME; SY-DA TUM: 当前系统日期; SY-UZEIT: 当前系统时间; SY-TCODE: 当前执行程序的Transaction code SY-INDEX : 当前LOOP循环过的次数 SY-TABIX: 当前处理的是internal table 的第几笔 SY-TMAXL: Internal table的总笔数 SY-SROWS: 屏幕总行数; SY-SCOLS: 屏幕总列数; SY-MANDT: 當前系統編號(CLIENT NUMBER) SY-VLINE: 画竖线 SY-ULINE: 画横线 SY-PAGNO: 当前页号 SY-LINSZ: 当前报表宽度 SY-LINCT: 当前报表长度 SPACE: 空字符串 SY-LSIND: 列表索引页 SY-LISTI: 上一个列表的索引 SY-LILLI: 绝对列表中选定行的行号 SY-CUROW: 屏幕上的行 SY-CUCOL: 光标列 SY-CPAGE: 列表的当前显示页 SY-STARO:真实行号 SY-LISEL: 选择行的内容,长度为255 SY-LINNO: 当前行 2.常用TCODE

第三章 固定资产习题

第三章固定资产 一、单项选择题 1.下列关于固定资产确认条件的表述及应用,说法不正确的是()。 A.与该固定资产有关的经济利益很可能流入企业 B.该固定资产的成本能够可靠地计量 C.企业由于安全或环保的要求购入的设备,虽然不能直接给企业带来未来经济利益,但有助于企业从其他相关资产的使用获得未来经济利益或者将减少企业未来经济利益的流出,也应确认为固定资产 D.以经营租赁方式租入的固定资产,企业(承租人)虽然不拥有该项固定资产所有权,但因享有使用权,也应将其作为自己的固定资产核算 2.企业盘盈的固定资产,应通过()科目核算。 A.其他业务收入 B.以前年度损益调整 C.资本公积 D.固定资产清理 3.甲公司与乙公司均为增值税一般纳税人,2015年1月1日从乙公司购入一台需要安装的生产设备作为固定资产使用,购货合同约定,该设备的总价款为500万元,增值税税额为85万元,当日支付285万元,其中含增值税税额85万元,余款分3年于每年年末等额支付。第一期于2015年年末支付,2015年1月1日设备交付安装,支付安装费等相关费用5万元,假定同期银行借款年利率为6%。(P/A,6%,3)=2.6730,(P/A,6%,4)=3.4651,根据上述资料,不考虑其他因素。甲公司2015年1月1日在建工程的入账价值是()万元。 A.467.3 B.472.3 C.552.3 D.285 4.A企业2014年11月1日购入一项固定资产。该固定资产原价为498万元,预计使用年限为5年,预计净残值为5万元,按双倍余额递减法计提折旧,假定其未发生减值。A企业该固定资产2015年应计提的折旧额是()万元。 A.98.6 B.119.52 C.185.92 D.192.56 5.英明公司为增值税一般纳税人,2014年9月1日,英明公司决定自行建造一栋办公楼,外购工程物资一批并全部领用,其价款为50000元(不含增值税),款项已通过银行存款支付;办公楼建造时,领用本公司外购的原材料一批,价值(不含增值税)为20000元;领用本公司所生产的库存产品一批,成本为48000元(未计提存货跌价准备),公允价值为50000元,应付建造工人的工资为10000元;办公楼于2015年12月完工。该办公楼达到预定可使用状态时的入账价值为()元。 A.128000 B.130000 C.138500 D.139900

SAP HR常用BAPI和FM搜罗

最近正在编几张HR的报表,把用到的一些BAPI和FM整理一下1.读取信息类型 CALL FUNCTION 'HR_READ_INFOTYPE' EXPORTING TCLAS = 'A' PERNR = L_OBJID INFTY = '0001' BEGDA = SY-DATUM ENDDA = SY-DATUM TABLES INFTY_TAB = P0001 主要用来读取“P” 人事关系信息类型方面的数据。其中TCLAS " A = employee, B = applicant INFTY " infotype PERNR " employee number CALL FUNCTION 'RH_READ_INFTY' * EXPORTING * AUTHORITY = 'DISP' * WITH_STRU_AUTH = 'X' * PLVAR = * OTYPE = * OBJID = * INFTY = ' ' * ISTAT = ' ' * EXTEND = 'X' * SUBTY = ' ' * BEGDA = '19000101' * ENDDA = '99991231' * CONDITION = '00000' * INFTB = '1' * SORT = 'X' * VIA_T777D = ' ' TABLES INNNN = * OBJECTS = * EXCEPTIONS * ALL_INFTY_WITH_SUBTY = 1 * NOTHING_FOUND = 2 * NO_OBJECTS = 3 * WRONG_CONDITION = 4