风险和机遇清单(行政)

风险和机遇清单

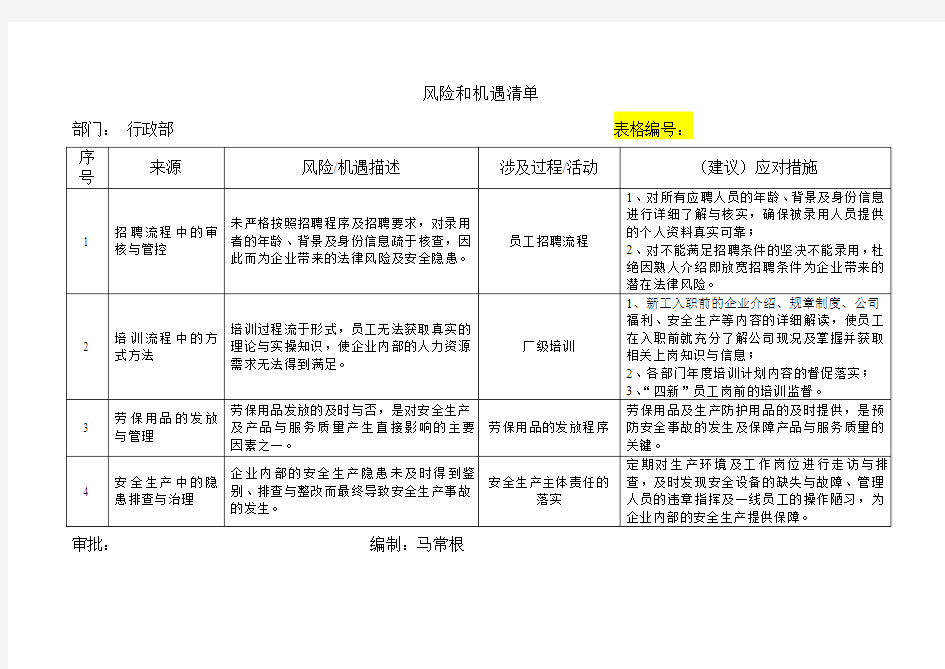

部门:行政部表格编号:

审批:编制:马常根

风险和机遇评价及应对措施表

风险和机遇评价及应对措施表JL/SXDR-119-N0 内外风险及机遇的识别 风险及机 遇的评估 序号部 因 素 因素/ 过程风险和机遇 严 重 度 频 度 风 险 等 风险及机遇应对措施 控制措 施有效 性评价 级 1 内文件管理过 程 失效文件不能及时隔离。 1 2 2 失效文件及时撤回销毁,如需留档必须加盖“作废暂存”印章或标识。有效 外来文件识别不全,不能及时更新。 1 4 4 建立外来文件清单,及时更新。有效 2 内记录管理过 程 记录模板内容不适宜或缺失。 1 2 2 使用前审批,及时修订。有效 记录缺失、失真、不全面。 1 3 3 对人员进行培训教育考核。有效 3 内信息交流、 沟通过程 沟通渠道不畅,致信息收集不全。 1 4 4 相关部门建立良好沟通渠道。有效 信息不真实,致不能针对性改进或与相关方建立诚信友好的关系获得真实信息;提高员工诚信意识,反馈 1 2 2 有效决策失误。真实有效信息。 策划不到位,输入不充分。 1 2 2 总经理亲自策划、主持,结合公司各种总结计划共同实施。有效 4 内管理评审过 程 改进措施未落实,有效性差。 1 1 1 严格管理输入内容,质检部对各部门汇报总结审核。有效 走形式,结论失真,改进决议无实 1 2 2 总经理与企业的实际相结合确定改进方向。有效 际意义。 策划不到位,影响内审有效性。 1 2 2 审核能力强的内审员担任组长,对审核进行策划。有效 5 内内审过程内审人员能力不足,影响内审深度 和有效性。 1 2 2 外培内审员并取证。有效 抽样不均衡,致内审结果有效性、 符合性结论失真。 1 3 3 合理均衡抽样。有效 6 内改进过程内审员的选择没有独立性,影响内 审有效性。 1 1 2 禁止内审员审核自已的工作。有效内审不合格整改不到位,未验证内 审不合格整改效果差,有效性差。 1 2 2 由开具不符合的内审员或审核组长验证。有效不合格/ 不符合,未按规定要求整改 1 3 3 责任部门对问题认真整改,负责人亲自复查,主控部门监督检查。有效

ISO14001:2015环境风险和机遇识别及应对措施一览表

日期:2019-01-14 环境风险因 素风险和机遇说明 合规性义务重大环境因 素风险控制措施责任部门备注是否是否 废水没有及时清理生化处理池■■定期清理生化处理池福利处 隔油隔渣池没有按时清理,阻塞排水系统,导致 没有经过隔油隔渣处理排放 ■■每月对隔油隔渣进行清理福利处 污水处理站故障,污水没有到应急处理池,待故 障排除后对污水处理后排放 ■■ 建立污水控制指引,明确污水处理站异常的处理要 求(故障时,通知切割/清洗停产,故障排除通知恢 复生产) 生产 污水处理的药水配置不符合要求,水处理不达标 排放 ■■ 建立药水配置记录,部门主管每天对药水配置比例 进行复核 生产 污水处理站处理的废水循环使用(按比例当做 工艺用水,减少水消耗和污水排放量(机遇) ■■按需循环使用污水处理站处理的废水生产 废气食堂油烟处理设施未按要求保养(如定期清理油 污等),废气超标排放 ■■每季度按要求对废气治理设施进行维护保养福利处生产废气排气系统故障,导致废气排放不畅■■对排气设施进行点检生产 废弃物废弃物没有建立分类标准,危险废物和生活垃圾 混放 ■■建立废弃物分类标准,并分发给给各部门行政废弃物管理培训不充分,员工对废弃物的投放要 求不清楚 ■■对员工进行废弃物管理的培训人力资源 危险废弃物处理商资质不符合要求,没有合法转 移 ■■寻找有资质的处理机构,合法转移危险废弃物,取 得转移联单和在危险废弃物转移平台的数据登录 行政 化学品容器可退回给供应商循环利用,减少危险 废弃物处理量(机遇) ■■ 生产集中收集可循环利用的物料(化学品容器)采 购安排周期性退回给供应商循环利用 采购 噪声设备设施噪音超标排放■■设备隔声、关闭车间门窗、员工佩戴耳塞生产

风险和机遇清单及应对措施一览表(1)

风险和机遇清单及应对措施一览表 序号风险/机遇 来源 风险/机遇内容应对措施责任部门备注 政策有利因素:国家产业振兴政策陆续出台, 振兴加大制造业的战略部署,为制造业未来 5-10 年的高速发展提供了强有力的支持。 改善生产环境、提高员工的生产技 1 政策导向 能。及时搜集、识别和评估与行业、管理层政策带来的不利因素:企业的技术开发和创 企业相关的政策,做出响应。新能力薄弱;市场机制不完善,生产机械化 程度不高,效率低下。 有利因素:国家宏观调控逐步到位,经济形 1、加强市场调查,及时掌握原材料 式逐步好转,机械行业渐渐企稳。发展积极价格波动情况 2 经济财务因素不断聚积、升稳。 不利因素:原材料价格波动较大,钢材等涨 2、成本核算准确,利润合理、提高 产品质量及服务力量。财务部价幅度高,增加了产品成本。公司利润缩小, 3、货款按期结算,售后服务到位, 大客户回款不及时。避免拖欠和扣款。 1、严格控制产品质量,做好原材料 (外包产品)、半成品、成品检 有利因素:公司生产安全化、标准化。产品 设计、生产技术不断提升。 查。严格按质量标准检验; 2、认真履行环境安全法律法规。做销售部 3 内部经营 好环境保护及员工健康安全。 生技部不利因素:客户产品质量要求不断提高,国 3、做好机械设备投标评审及合同 家对企业生产环境、安全卫生监管力度大。评审,确保设备的生产能力。保 证产品质量、进度等,按合同履 行

序号风险/机遇 来源 风险/机遇内容应对措施责任部门备注 有利因素:当地政府加大《中华人民共和国 1、及时搜集、识别和评价与企业质 环境保护法》的监管,为企业起鼓励、支持量、环境、安全等相关的法律法 4 法律法规 的作用。规 不利因素:环境保护资金的投入,相关行为 行政部2、定期进行法律法规的执行情况 的约束及限制。的监督、检查及评价 外部金融环及时了解掌握国内外金融状况,针 国内外金融环境对企业的影响及机遇管理层境对性地制定企业应对策略。 5 编制:罗小燕批准:黄俊2017.1.10