逐步结转法例题

逐步结转法例题

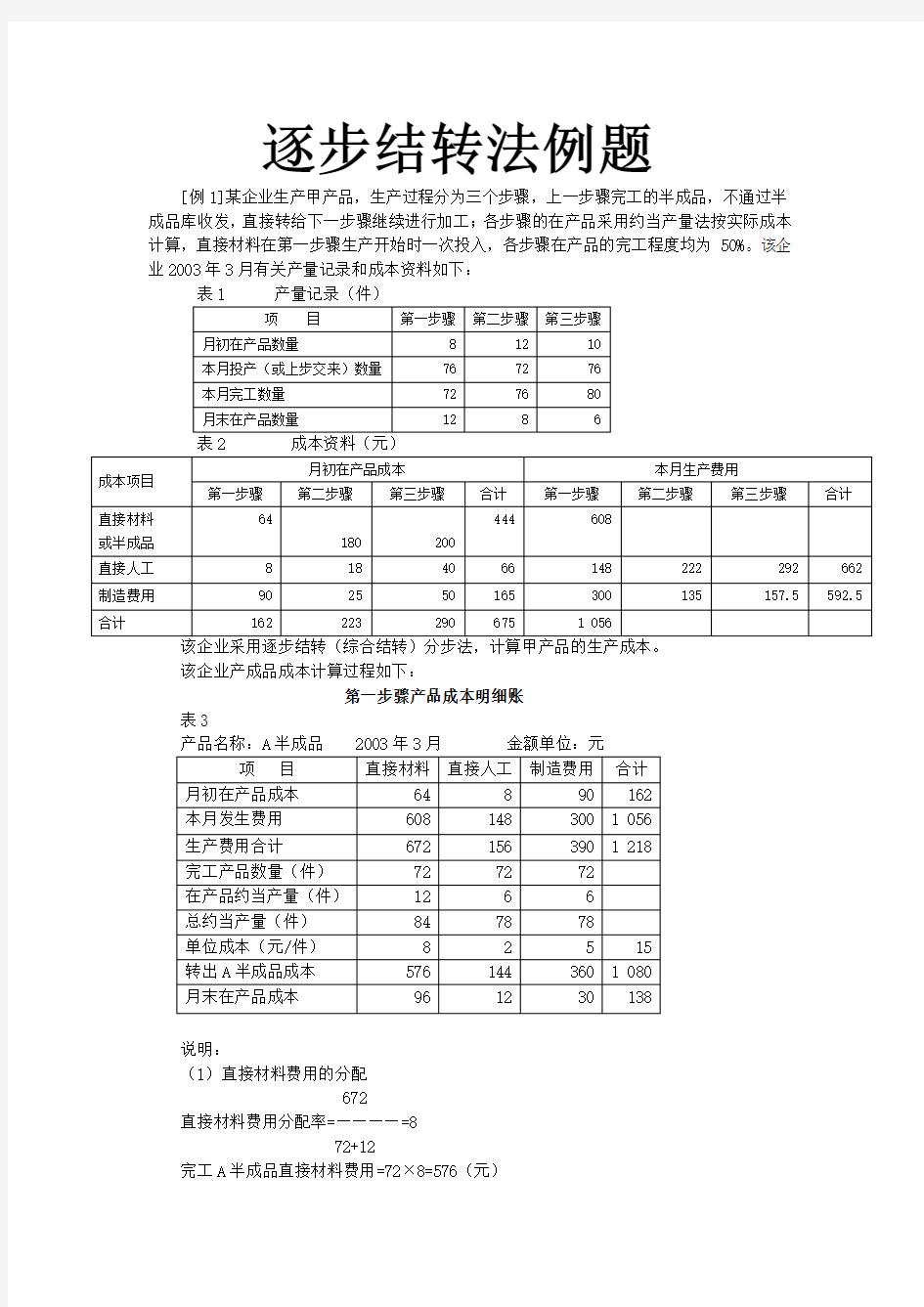

[例1]某企业生产甲产品,生产过程分为三个步骤,上一步骤完工的半成品,不通过半成品库收发,直接转给下一步骤继续进行加工;各步骤的在产品采用约当产量法按实际成本计算,直接材料在第一步骤生产开始时一次投入,各步骤在产品的完工程度均为50%。该企业2003年3月有关产量记录和成本资料如下:

表1 产量记录(件)

项目第一步骤第二步骤第三步骤

月初在产品数量8 12 10

本月投产(或上步交来)数量76 72 76

本月完工数量72 76 80

月末在产品数量12 8 6

表2 成本资料(元)

成本项目

月初在产品成本本月生产费用

第一步骤第二步骤第三步骤合计第一步骤第二步骤第三步骤合计

直接材料或半成品64

180 200

444 608

直接人工8 18 40 66 148 222 292 662 制造费用90 25 50 165 300 135 157.5 592.5 合计162 223 290 675 1 056

该企业采用逐步结转(综合结转)分步法,计算甲产品的生产成本。

该企业产成品成本计算过程如下:

第一步骤产品成本明细账

表3

产品名称:A半成品 2003年3月金额单位:元

项目直接材料直接人工制造费用合计

月初在产品成本64 8 90 162

本月发生费用608 148 300 1 056

生产费用合计672 156 390 1 218

完工产品数量(件)72 72 72

在产品约当产量(件)12 6 6

总约当产量(件)84 78 78

单位成本(元/件)8 2 5 15

转出A半成品成本576 144 360 1 080

月末在产品成本96 12 30 138

说明:

(1)直接材料费用的分配

672

直接材料费用分配率=————=8

72+12

完工A半成品直接材料费用=72×8=576(元)

月末在产品直接材料费用=12×8=96(元)

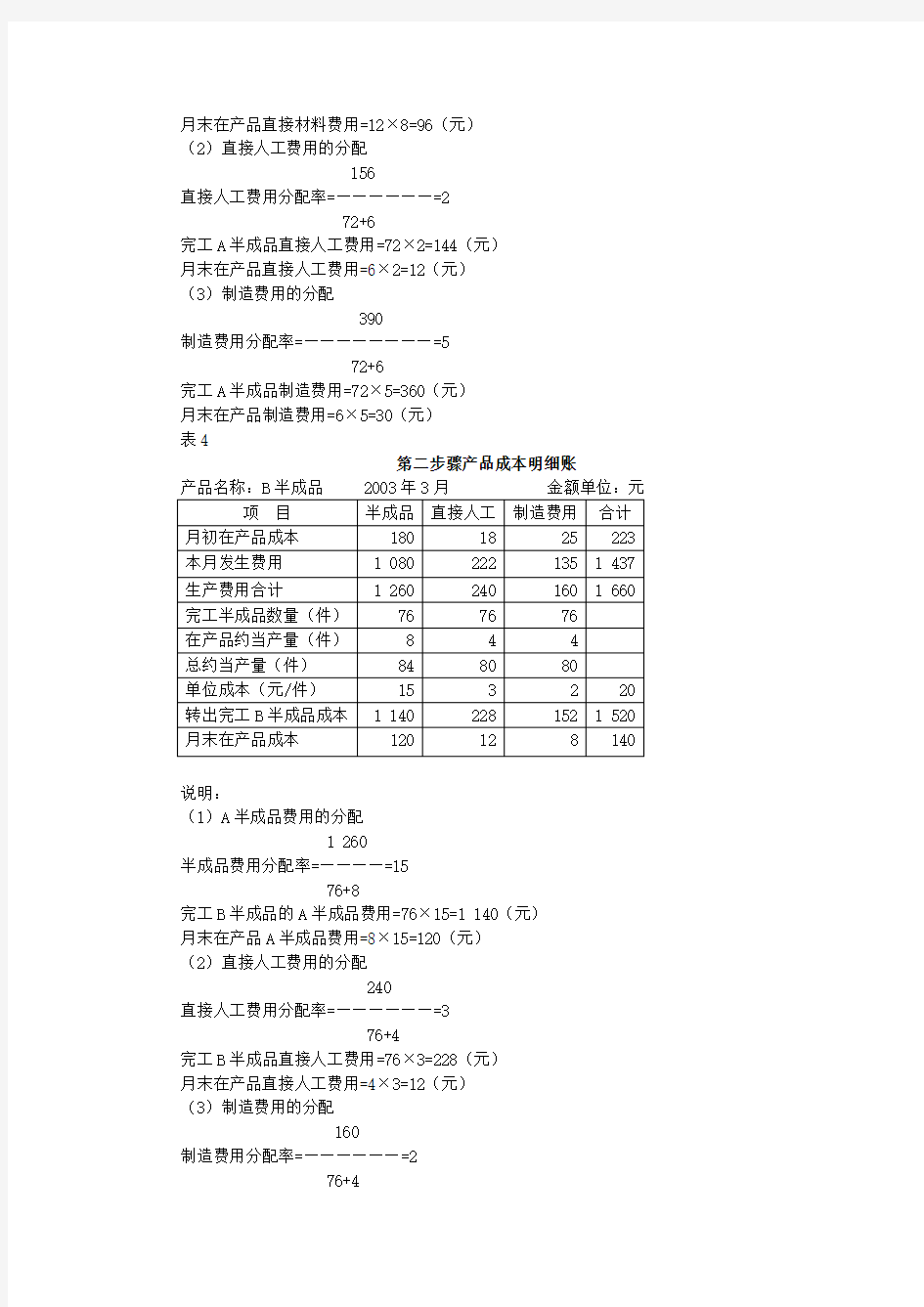

(2)直接人工费用的分配

156

直接人工费用分配率=——————=2

72+6

完工A半成品直接人工费用=72×2=144(元)

月末在产品直接人工费用=6×2=12(元)

(3)制造费用的分配

390

制造费用分配率=————————=5

72+6

完工A半成品制造费用=72×5=360(元)

月末在产品制造费用=6×5=30(元)

表4

第二步骤产品成本明细账

产品名称:B半成品 2003年3月金额单位:元项目半成品直接人工制造费用合计月初在产品成本180 18 25 223 本月发生费用 1 080 222 135 1 437 生产费用合计 1 260 240 160 1 660 完工半成品数量(件)76 76 76

在产品约当产量(件)8 4 4

总约当产量(件)84 80 80

单位成本(元/件)15 3 2 20 转出完工B半成品成本 1 140 228 152 1 520 月末在产品成本120 12 8 140

说明:

(1)A半成品费用的分配

1 260

半成品费用分配率=————=15

76+8

完工B半成品的A半成品费用=76×15=1 140(元)

月末在产品A半成品费用=8×15=120(元)

(2)直接人工费用的分配

240

直接人工费用分配率=——————=3

76+4

完工B半成品直接人工费用=76×3=228(元)

月末在产品直接人工费用=4×3=12(元)

(3)制造费用的分配

160

制造费用分配率=——————=2

76+4

完工B半成品制造费用=76×2=152(元)

月末在产品制造费用=4×2=8(元)

表5

第三步骤产品成本明细账

产品名称:甲产品 2003年3月金额单位:元项目半成品直接人工制造费用合计

月初在产品成本200 40 50 290 本月发生费用 1 520 292 157.5 1 969.5 生产费用合计 1 720 332 207.5 2 259.5 完工产品数量(件)80 80 80

在产品约当产量(件) 6 3 3

总约当产量(件)86 83 83

单位成本(元/件)20 4 2.5 26.5 转出甲产成品成本 1 600 320 200 2120 月末在产品成本120 12 7.5 139.5 说明:

(1)B半成品费用的分配

1 720

半成品费用分配率=————=20

80+6

完工产成品B半成品费用=80×20=1 600(元)

月末在产品B半成品费用=6×20=120(元)

(2)直接人工费用的分配

332

直接人工费用分配率=——————=4

80+3

完工产成品直接人工费用=80×4=320(元)

月末在产品直接人工费用=3×4=12(元)

(3)制造费用的分配

207.5

制造费用分配率=——————=2.5

80+3

完工产成品制造费用=80×2.5=200(元)

月末在产品制造费用=3×2.5=7.5(元)

成本还原例题

表6 产成品成本还原计算表(方法一)

2003年3月单位:元

成本项目

第一步骤

A半成品

第二步骤

B半成品

第三步骤

产成品

原始成本

项目合计

还原后的

单位成本成本

成本项目

比重(%)

成本

成本项目

比重(%)

成本

还原成

第二步

再还原为

第一步

①②③④⑤⑥=

1600×④

⑦=

1200×②

⑧=⑤+⑥

+⑦

⑨=⑧/

产量

B半成品1600 -1600

A半成品1140 75 1200 -1200

直接材料576 53.33 640 640 8 直接人工144 13.33 228 15 320 240 160 720 9 制造费用360 33.34 152 10 200 160 400 760 9.5 合计1080 100 1520 100 2120 0 0 2120 26.5

表7 产成品成本还原计算表(方法二)

2003年3月单位:元

成本项目生产步骤

成本

还原率

B半

成品

A半

成品

直接

材料

直接

人工

制造

费用

合计

第三步骤产成品成本①1600 320 200 2120 第二步骤半成品成本②1140 228 152 1520 成本还原率及成本还原③ 1.0526 -1600 1200 240 160 0 第一步骤半成品成本④576 144 360 1080 成本还原率及成本还原⑤ 1.1111 -1200 640 160 400 0 原始成本项目合计⑥=①+③+⑤0 640 720 760 2120 还原后的产品单位成本⑦=⑥/产量8 9 9.5 26.5 平行结转法例题

[例]某工厂生产B产品,分两个生产步骤连续加工,直接材料在第一步骤开始时一次投入,成本计算采用平行结转分步法。两个步骤的完工产品“份额”和广义在产品之间的费用分配,均采用定额比例法。第一步骤直接材料成本按直接材料定额费用比例分配,第一步骤和第二步骤的工资及制造费用,都按定额工时比例分配。2003年3月份有关资料如下:

1.第一步骤和第二步骤的定额资料:

表8

项目

第一步骤第二步骤

完工产品在产品完工产品在产品

直接材料定额费用(元)30 000 6 000

定额工时(工时)22 000 8 000 4 500 1 200 2.月初在产品成本:

表9 单位:元

生产步骤直接材料直接人工制造费用合计

第一步骤 5 200 3 100 3 400 11 700

第二步骤504 480 984

3.本月发生的生产费用

表10 单位:元

生产步骤直接材料直接人工制造费用合计

第一步骤29 000 9 500 10 400 48 900

第二步骤 3 600 3 339 6 939

4.本月完工产量:500吨

该企业的成本计算如下:

1.根据有关费用资料,登记各步骤产品成本明细账

产品成本明细账

表11

第一步骤:B产品 2003年3月单位:元

项目直接材料直接人工制造费用合计

月初在产品成本 5 200 3 100 3 400 11 700

本月生产费用29 000 9 500 10 400 48 900

生产费用合计34 200 12 600 13 800 60 600

分配率0.95 0.42 0.46 —

应计入产成品成本“份额”定额30 000 22 000 22 000 —实际28 500 9 240 10 120 47 860

月末在产品成本定额 6 000 8 000 8 000 —

实际 5 700 3 360 3 680 12 740

说明:

(1)直接材料费用分配

34 200

直接材料费用分配率=——————=0.95

30 000+6 000

应计入产成品的直接材料费用“份额”=30 000×0.95=28 500(元)月末广义在产品的直接材料费用“份额”=34 200-28 500=5 700(元)(2)直接人工费用的分配

12 600

直接人工费用分配率=——————=0.42

22 000+8 000

应计入产成品的直接人工费用“份额”=22 000×0.42=9 240(元)月末广义在产品直接人工费用“份额”=12 600-9 240=3 360(元)(3)制造费用的分配

13 800

制造费用分配率=—————— =0.46

22 000+8 000

应计入产成品的制造费用“份额”=22 000×0.46=10 120(元)

月末广义在产品的制造费用“份额”=13 800-10 120=3 680(元)

产品成本明细账

表12

第二步骤:B产品 2003年3月单位:元

项目直接材料直接人工制造费用合计

月初在产品成本504 480 984

本月生产费用 3 600 3 339 6 939

生产费用合计 4 104 3 819 7 923

分配率0.72 0.67 —

应计入产成品成本“份额”定额 4 500 4 500 —实际 3 240 3 015 6 255

月末在产品成本定额 1 200 1 200 —

实际864 804 1 668

说明:

(1)直接人工费用的分配

4 104

直接人工费用分配率=——————=0.72

4 500+1 200

应计入产成品的直接人工费用“份额”=4 500×0.72=3 240(元)月末广义在产品直接人工费用“份额”=4 104-3 240=864(元)(2)制造费用的分配

3 819

制造费用分配率=————————=0.67

4 500+1 200

应计入产成品的制造费用“份额”=4 500×0.67=3 015(元)

月末广义在产品制造费用“份额”=3 829-3 015=804(元)

2.根据各步骤产品成本明细账,登记产品成本汇总表

产品成本汇总表

表13

产品名称:B 2003年3月产量:500吨单位:元成本项目第一步骤“份额”第二步骤“份额”总成本单位成本

直接材料28 500 28 500 57.00

直接人工9 240 3 240 12 480 24.96

制造费用10 120 3 015 13 135 26.27

合计47 860 6 255 54 115 108.23

3.根据产成品成本汇总表和产成品入库单,编制产成品入库的会计分录:

借:库存商品——B产品 54 115

贷:生产成本——基本生产成本——B产品(一车间)47 860

——B产品(二车间)6 255

平行结转分步法案例

平行结转分步法案例 例1:某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。(假定各车间半成品通过半成品仓库收发,且各仓库期初均无半成品)该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。现将第一、第二、第三车间连续加工的产量记录列示如下表所示。 产量记录 (1)第一车间直接材料、工费的约当产量为: 直接材料的约当总产量=240+60+140+60+1100=1600 工费的约当总产量=240*50%+60+140+60+1100=1480 (2)第二车间工费的约当产量为: 工费的约当总产量=60*30%+140+1100=1258 (3)第三车间工费的约当产量为: 工费的约当总产量=140*60%+1100=1184 在平行结转分步法下,半成品成本并不随着半成品实物的转移而

结转,而是在什么步骤发生,就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从个步骤的成本明细账里转出来。这样,各步骤产品成本明细账上反映的月末在产品成本就包括了正在本步骤加工的在产品在本步骤所发生的费用,以及已在本步骤加工完成、移转到以后步骤但尚未最后制成产成品的那些半成品在本步骤发生的费用。 例2:某工厂舍友两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。原材料在生产开始时以此投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。该企业2009年5月份各车间有关产量资料如表1所示。 表1 产量记录 (1)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第一车间产品成本计算单,并按约当产量比例划分转入产成 品成本份额和月末在产品成本。如表2所示。 (2)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第二车间产品成本计算单,并按约当产量比例划分产成品成

逐步结转分步法——分项结转法

【课题】逐步结转分步法——分项结转法 【教材版本】 汤乐平.成本会计,第二版.北京:高等教育出版社.2008 龚丽军.成本会计习题集,第二版. 北京:高等教育出版社.2008 【教学目标】 1.知识目标:理解逐步结转分步法的一般特点,识记逐步结转分步法的适用范围,理解逐步结转分步法的成本计算程序,掌握逐步结转分步法的第一种方法—分项结转法。 2.能力目标:学生在充分理解逐步结转分步法特点的情况 ,通过例题学习,掌握分项结转法的计算程序。 3.德育目标:逐步结转分步法是以品种法的计算为基础的,学习就是一个前后衔接,持之以恒的过程。 【教学重点、难点】 1.教学重点:逐步结转分步法的成本计算程序,分项结转法的计算。 2.教学难点:分项结转法的计算。 【教学方法】 讲授教学法、案例教学法、引导教学法、图解教学法、讨论教学法 【教学媒体】 《成本会计多媒体课件》和中教学资源。 【课时安排】 2课时(90分钟)。 【教学过程】 导导入入新新课课 提问:《财务会计》出售自制半成品的分录怎样做 学生:借:主营业务成本 贷:自制半成品 教师:自制半成品作为商品产品对外出售,为了计算外售半产品的成本,就要计算这些半成品的成本,我们用的方法就是逐步结转分步法。 学学习习新新知知识识 一、 逐步结转分步法的特点和适用范围 教师:机械制造等大量大批多步骤生产,各步骤所产的半成品不仅可由本企业进一步加工,而且还经常作为商品产品对外出售,为了计算外售半产品的成本,就要计算这些半成品的成本,如计算铸造件、加工件、装配件等各步骤半成品的成本,则需要采用逐步结转分步法。 1、 逐步结转分步法的特点 按照产品的生产顺序,逐步计算并结转半成品成本,前一步骤的半成品成本,随着半成品实物的转移而结转到后一步骤的产品成本中,直到最后步骤累计计算出产成品成本的一种成本计算方法。 2、适用范围 学生可自己归纳,教师评价。逐步结转分步法的适用范围是: 半成品能对外出售、管理上需要提供各个生产步骤半成品成本资料的大量大批多步骤生

成本会计试题及答案

第五章成本计算的基本方法 一、单项选择题 1.平行结转分步法适用于()。 A.要求计算完工产品所耗半成品费用但不需要进行成本还原的企业 B.要求计算完工产品所耗半成品费用且需要进行成本还原的企业 C.要求计算半成品成本企业 D.不要求计算半成品成本企业 2.平行结转分步法()。 A.能全面反映各个生产步骤产品的生产耗费水平 B.除第一步骤外,不能全面反映各个生产步骤的生产耗费水平 C.能全面反映本生产步骤的生产耗费水平 D.不能全面反映本生产步骤的生产耗费水平 3.采用平行结转分步法在月末计算完工产品成本时应()。 A.平行结转各生产步骤费用中应计入产成品的份额 B.逐步结转各生产步骤费用中应计入产成品的份额 C.逐步结转各生产步骤费用中应计入产成品的半成品成本 D.综合结转各生产步骤费用中应计入产成品的半成品成本 4.某种产品采用综合结转分步法计算成本。本期第一步骤发生费用50000元,完工产品成本为40000元;第二步骤本月耗用半成品30000元,完工产品成本中“半成品”项目为40000元。该种产品成本还原分配率为()。 B.0.75 在逐步结转分步法下,各生产步骤完工的半成品入库,应借记的会计科目为()。 A.“基本生产成本” B.“自制半成品” C.“产成品” D.“库存商品” 6.成本还原的标准是()。 A.本月所产该种半成品的成本构成 B.本月所耗半成品的成本 C.本月所产全部半成品的成本构成 D.本月所耗全部半成品的成本构成 7.在综合结转分步法下,为了了解产品成本的构成和水平,对完工产品所耗用的上一步骤半成品的综合成本还要进行()。 A.计划成本计算 B.成本还原 C.实际成本计算 D.成本分析 8.下列方法中,属于不计算半成品成本的分步法是()。 A.逐步结转分步法 B.综合结转法?????? C.分项结转法 D.平行结转分步法 9.简化分批法适用于()。 A.各月间接计入费用水平相差不大 B.月末未完工产品批数多 C.同一月份投产批数多 D.同时具备上述三点 10.某企业采用分批法计算产品成本。8月1日投产A产品6件,B产品4件;12日投产B产品3件;20日投产A产品5件,B产品2件。该企业8月应开设的产品成本明细账应该是()。 本本本本

综合结转分步法与分项结转分步法例题【可编辑】

综合结转分步法与分项结转分步法 1、综合逐步结转分步法举例 例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。 (1)产量资料 (2)期初在产品成本 (3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。 (4)本月生产费用:

第一步骤基本生产成本明细账 车间名称:第一步骤完工产量:240件 产品名称:A半成品 200×年 6月金额单位:元 (5)第一步骤成本计算 直接材料=31500÷(240+110)=90 直接人工=6490÷(240+110×50%)=22 制造费用=11210÷(240+110×50%)=38 根据完工入库半成品成本作如下会计分录: 借:自制半成品——A半成品 36000 贷:生产成本——基本生产成本——A半成品 36000 半成品明细分类账 名称:A半成品单位:元

第二步骤基本生产成本明细账 车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元 (6)第二步骤成本计算 直接材料=41440÷(200+80)=148 直接人工=11280÷(200+80×50%)=47 制造费用=12000÷(200+80×50%)=50 根据完工入库半成品成本作如下会计分录: 借:自制半成品——B半成品 49000 贷:生产成本——基本生产本——B半成品 49000 半成品明细分类账

平行结转分步法例题

〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表: 表1 各车间产量记录 表2 第一车间成本计算单 金额单位:元

表3 第二车间成本计算单金额单位:元

表4 产品成本汇总计算表

金额单位:元 要求: (1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整; (2)计算第二车间的约当总产量,并把表3填写完整; (3)把表4填写完整,并计算单位产品成本。 【答案】 (1)第一车间的在产品约当产量计算如下: 直接材料:在产品约当产量=40×100%+60=100(件) 直接人工:在产品约当产量=40×40%+60=76(件) 制造费用:在产品约当产量=40×40%+60=76(件) 由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:

直接材料:约当总产量=400+100=500(件) 直接人工:约当总产量=400+76=476(件) 制造费用:约当总产量=400+76=476(件) 直接材料: 计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元) 或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工: 计入产成品成本份额=(580+1800)/476×400=2000(元) 月末在产品成本=580+1800-2000=380(元) 或:月末在产品成本=(580+1800)/476×76=380(元) 制造费用: 计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元) 或:月末在产品成本=(1008+2800)/476×76=608(元) 表2 第一车间成本计算单 金额 单位:元

综合结转分步法练习题及答案

综合结转分步法练习题 某工厂设有三个基本生产车间,大量生产甲产品。甲产品顺序经过三个车间进行生产。第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。 该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库发出的B半成品采用加权平均法计算其实际成本。 该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。各步骤在产品完工率分别为30%、50%和60%。 该厂6月份生产的有关记录如下。 (1)有关产量资料如下表所示。 生产数量记录 产品:甲产品单位:件 二车间的半成品库6月初半成品30件,实际成本4800元。 (2)有关费用资料见下表所示。 生产费用记录 (3)要求: 1)完成第一车间半成品成本明细账并列示计算过程。

第一车间半成品成本明细账 2)完成第二车间半成品成本明细账并列示计算过程。 3)完成第三车间产品成本明细账并列示计算过程。 第三车间产品成本明细账 4)对甲产品成本进行成本还原。

综合结转分步法答案

综合结转分步法 【目的】练习产品成本计算的综合结转分步法 【资料】某企业生产甲产品,分三个步骤进行生产,该企业设有第一、第二、第三三个 基本生产车间,甲产品由这三个车间顺序加工而成。成本计算采用综合结转分步法。原材料在第一车间开始加工时一次投入,半成品不通过中间库收发。上一步骤完工后全部交由下一步骤继续加工。 月末在产品按约当产量法计算,各车间月末在产品完工程度均为50%,该企业本年5月份有关成本计算资料如表1、表2所示。 表1 【要求】 1、采用综合结转分步法计算甲产品的半成品和产成品成本,填入表3、表4和表5产品计算单。 2、进行成本还原。 表3 产品成本计算单 第一车间 材料费用分配率=135070/(88+16)=1298.75 计入半成品(一车间)中的材料费=88×1298.75=114290

计入月末在产品(一车间)中的材料费=16×1298.75=20780 直接人工费分配率=24960/(88+16×50%)=260 计入半成品(一车间)中的直接人工=88×260=22880 计入月末在产品中(一车间)直接人工=8×260=2080 制造费用分配率=19200/(88+16×50%)=200 计入半成品(一车间)中的制造费用=88×200=17600 计入月末在产品中(一车间)的制造费用=8×200=1600 表4 产品成本计算单 材料费用分配率=173890/(80+20)=1738.9 计入半成品(二车间)中的材料费=80×1738.9=139112 计入月末在产品(二车间)中的材料费=20×1738.9=34778 直接人工费分配率=33840/(80+20×50%)=376 计入半成品(二车间)中的直接人工=80×376=30080 计入月末在产品中(二车间)直接人工=10×376=3760 制造费用分配率=29394/(80+20×50%)=326.6 计入半成品(二车间)中的制造费用=80×326.6=26128 计入月末在产品中(二车间)的制造费用=10×326.6=3266

习题 练习逐步结转分步法-分项结转

习题练习逐步结转分步法-分项结转的核算 一、资料 大隆工厂自制半成品采用分项结转法,该厂生产甲产品有三个生产步骤,第一生产步骤生产A半成品,第二生产步骤生产B半成品,第三生产步骤生产甲产品。A、B半成品均由仓库负责收发。该厂原材料在第一生产步骤开始生产时一次投入,各生产步骤月末在产品均按定额成本计价。有关资料如下: (一)10月1日,“基本生产成本”各明细账户的余额如下: (二)10月1日,各自制半成品明细账户的余额如下:

(三)10月31日,各费用分配汇总表汇总分配后,对各生产步骤的生产费用进行了帐务处理,记入“基本生产成本”各个生产步骤明细账的本月生产费用合计(自制半成品除外)如下:

第二生产步骤从仓库领用A自制半成品1200件,第三生产步骤从仓库领用B自制半成品1100件。自制半成品采用先进先出法计价。 (四)各生产步骤地月初在产品的数量、本月投产的数量、本月完工半成品或产成品的数量及月末在产品的数量如下:

(五)各生产步骤月末在产品的单位定额成本如下: 完工的自制半成品和产成品都已全部验收入库。 二、要求 (一)根据“资料(一)”、“资料(二)”,设置“基本生产成本”明细账和“自制半成品”明细账。 (二)根据“资料(三)”,登记“基本生产成本”明细账。 (三)根据“资料(三)”、“资料(四)”、“资料(五)”和“基本生产成本”明细账、“自制半成品”明细账,计算第一、第二生产步骤自制半成品成本,并据以用分项结转法编制自制半成品完工验收入库和领用的会计分录,登记相关的“基本生产成本”明细账和“自制半成品”明细账。 (四)根据“资料(四)”、“资料(五)”和“基本生

平行结转分步法案例

平行结转分步法案例 【实训目的】通过平行结转分步法的运用,使学习者体验并掌握其成本计算程序。 【企业基本情况】新华工厂是一个小型工业企业,设有三个基本生产车间和一个辅助生产车间。型铸锻造车间造型、熔炼浇铸成569铁铸件,由加工车间加工成569零部件,再由装配车间装配成569设备。后车间耗用的前一车间的半成品均为1件。各车间生产费用的分配均采用约当产量法。机修车间为基本生产和管理部门提供机修劳务,其费用均通过“辅助生产成本”账户核算,不设置“制造费用”账户,费用按提供的劳务量直接对外分配。本企业产品成本的计算采用平行结转分步法。 【本月资料】(一)该企业2008年10月1日有关账户月初余额 表2-4-1 基本生产成本月初余额表 单位:元 PS: “辅助生产成本”、“制造费用”账户月初余额均为零。 (二)2008年10月产量统计表 表2-4-2 产量统计表 单位:件

①在型铸锻造车间,当产品刚开始加工时投入60%的原材料,加工到50%时再投入剩下材料,月末在产品中,加工到40%的在产品有60件,加工到70%的在产品有40件,生产完的569铸件直接转入加工车间继续加工。 ②在加工车间,当产品刚开始加工时投入80%的原材料,加工到60%时再投入剩下材料,月末在产品中都已加工到50%,生产完的569零部件直接转入后车间继续加工。 ③在装配车间,所需原材料在生产开始时投入,月末在产品中加工程度均为50%。 (三)2008年10月发生的与产品成本有关的经济业务见表2-4-3至2-4-9所示。 表2-4-3 材料费用分配汇总表 2008年10月单位:元 表2-4-4 工资及福利费分配表 2008年10月单位:元

逐步结转分步法例题及总结(1)

例:某企业采用逐步结转分步法计算产品成本,本月分两个生产步骤生产甲产品,原材料在开始生 产时一次投入,第二步骤对第一步骤生产出来的半成品继续加工,生产出甲产品,各个生产步骤间 不设半成品库,第一步骤直接转入下一个生产步骤,产品生产过程中除原材料外的其他费用在各个 步骤陆续发生,月末各个生产步骤的在产品完工程度均为 料如下: 60%,有关资 项 目 第一生产步骤 第二生产步骤 月初在产品数量(件) 本月投产数量(件) 本月完工数量(件) 30 40 190 200 200 190 要求:将归集在各步骤成本计算单中的生产费用,采用约当产量法在各步骤的本月完工产品和月 末在产品之间进行分配,并计算出完工产品和月末在产品成本。 第一生产步骤成本计算单 单位:元 项 目 直接材料直接人工 制造费用 合计 600 4000 200 1940 150 1562 950 7502 月初在产品成本 本月发生费用 合计 约当产量 单位成本 4600 230 20 2140 1712 214 8 8452 214 10 完工产品成本 3800 800 1900 240 1520 192 7220 1232 月末在产品成本 约当产量: 190+40=230; 190+40× 60%=214 第二生产步骤成本计算单 单位:元 制造费用 项 目 直接材料 370 直接人工 合计 218 208 796 月初在产品成本 本月发生费用 2180 1100 7220 10500 合计 7590 2398 218 11 1308 11296 约当产量 230 33 218 6 单位成本 完工产品成本 6600 990 2200 198 1200 108 10000 1296 月末在产品成本 约当产量: 200+30=230; 200+18=218

【实用文档】分步法逐步结转分步法和平行结转分步法的比较

(二)平行结转分步法 含义 指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所 耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些 费用中应计入产成品成本的份额,将相同产品的各步骤成本明细账中的这些 份额平行结转、汇总,即可计算出该种产品的产成品成本 特点 各步骤的产品生产费用并不伴随着半成品实物的转移而结转,成本结转程序 如下图所示 图平行结转分步法的基本步骤 从上图可以看出,各生产步骤不计算本步骤的半成品成本,尽管半成品的实物转入下一生产步骤继续加工,但其成本并不结转到下一生产步骤的成本计算单中去,只是当产品最终完工入库时,才将各步骤费用中应由完工产成品负担的份额,从各步骤成本计算单中转出,平行汇总计算产成品的成本。 费用分配 每一生产步骤的生产费用也要在其完工产品与月末在产品之间进行分配。但 这里的完工产品是指企业最后完工的产成品;这里的某步骤在产品是指该步 骤尚未加工完成的在产品和该步骤已完工但尚未最终完成的产品(广义在产 品) 优点 (1)各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结 转半成品成本; (2)能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还 原,能够简化和加速成本计算工作 【例题】平行结转法(以直接材料为例,假设在生产开始一次投入) 第一车间第二车间第三车间 期初在产品数量10205 投入生产数量1008085 合计11010090 完工产品 (产成品)数量 808570 在产品数量301520 广义在产品数量653520【例题】平行结转法(以直接材料为例,假设陆续投入) 第一车间第二车间第三车间

平行结转分步法课堂练习题

某企业采用平行结转分步法计算B产品成本。6月份有关的资料如下: (2)月初在产品成本和本月生产费用见产品成本明细账。原材料均在每个步骤生产开始时一次投入,工资和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。要求:(1)采用约当产量比例法在完工产品和在产品之间分配费用。(2)登记各步骤产品成本明细账。 (3)登记完工产品成本计算表,计算完工产品总成本和单位成本。

KEY: 答案:(1)采用约当产量比例法在完工产品和在产品之间分配费用: 第一生产步骤: 应计入产成品成本份额的原材料=×750=33750(元) 月末在产品负担的原材料=(10000+35000)-33750=11250(元) 应计入产成品成本份额的工资及福利费=×750=15000(元)月末在产品负担的工资及福利费=(3800+1500)-15000=3800(元) 应计入产成品成本份额的制造费用=×750=9000(元) 月末在产品负担的制造费用=(3280+8000)-9000=2280(元) 第二生产步骤: 应计入产成品成本份额的原材料=×750=45000(元) 月末在产品负担的原材料=(6000+45000)-45000=6000(元) 应计入产成品成本份额的工资及福利费=×750=13500(元) 月末在产品负担的工资及福利费=(2400+12000)-13500=900(元) 应计入产成品成本份额的制造费用=×750=9000(元) 月末在产品负担的制造费用=(3600+6000)-9000=600(元) (2)登记各步骤产品成本明细账:

会计学习题及答案 (10)

第十章产品成本计算的分步法 一、单项选择题 1.根据成本管理对于各生产步骤成本资料的不同要求和对简化成本计算工作的考虑,各生产步骤成本的计算和结转方法分为()。 A.综合结转法和分项结转法 B.逐步结转分步法和平行结转分步法 C.实际成本综合结转法和计划成本综合结转法 D.实际成本分项结转法和计划成本分项结转法 答案:B 2.采用逐步结转分步法时,月末各生产步骤如既有完工产品,又有在产品,其所归集的生产费用应在()之间进行分配。 A.产成品与月末在产品 B.产成品与广义在产品 C.前面生产步骤的完工半成品与加工中在产品、最后生产步骤的产成品与加工中在产品 D.完工半成品与月末加工中在产品 答案:C 3.某种产品经过三个生产步骤加工制成,采用逐步结转分步法计算产品成本。本月第一生产步骤转入第二生产步骤的生产费用为27 000元,第二生产步骤转入第三生产步骤的生产费用为36 000元。第三步骤月初在产品成本为8 000元,本月第三步骤发生的生产费用为13 000元,其中不包括第二步骤转入的费用,第三步骤月末在产品成本为10 000元。本月该种产成品的总成本为()元。 A.74 000 B.38 000 C.43 000 D.47 000 答案:D 4.()实际上就是品种法的多次连续应用。 A.逐步结转分步法

B.平行结转分步法 C.综合结转法 D.分项结转法 答案:A 5.成本还原的对象是()。 A.产成品成本 B.本月所产的半成品成本 C.产成品成本中的半成品费用 D.自制半成品成本 答案:C 6.某产品采用逐步综合结转分步法,第一步骤本月发生的费用为15 000元,完工半成品成本为20 000元;第二步骤本月发生的半成品费用为10 000元,完工半成品成本为18 000元,其中自制半成品项目金额为12 000元;第三步骤本月发生的半成品费用为19 000元,完工产成品成本中自制半成品项目金额为9 000元。该种产品第二次成本还原分配率为()。 A.0.5 B.0.3 C.1.2 D.1.6 答案:B 7.企业将各生产步骤所耗的半成品费用,按成本项目转入各该步骤产品成本明细帐的各个成本项目,这种结转方式称()。 A.综合结转法 B.平行结转分步法 C.逐步结转分步法 D.分项结转法 答案:D 8.采用平行结转分步法,各生产步骤的生产费用应在()之间进行分配。A.最终产成品与月末广义在产品

逐步结转分步法练习

逐步结转分步法练习 某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产品。原材料于生产开始时一次投入,各车间月末在产品完工率分别为60%、50%和40%。各车间生产费用在完工产品和在产品之间的分配采用约当产量法。该企业某年3月份有关资料如下表所示。 各车间的产量资料 各车间月初、本月生产费用资料

要求:(1)根据上述资料开设甲产品三个生产步骤的基本生产成本明细账,并过入期初在产品成本和本月生产费用。 (2)根据上述资料采用逐步结转法的综合结转法计算各步骤半成品或完工产品成本,计算过程直接在账上进行,并作出转账的会计分录。(3)对采用综合结转法计算出来的完工产品成本进行成本还原,计算出原始的成本项目金额。 (4)根据上述资料采用逐步结转法的分项结转法计算各步骤半成品或完工产品成本,计算过程直接在账上进行。 基本生产成本明细账 产品:A半成品

借:生产成本——基本生产成本——B半成品190120 贷:生产成本——基本生产成本——A半成品190120 基本生产成本明细账 产品:B半成品 借:生产成本——基本生产成本——甲产品324360 贷:生产成本——基本生产成本——B半成品324360 基本生产成本明细账

产品:甲成品 借:库存商品——甲产品366760 贷:生产成本——基本生产成本——甲产品366760 甲产品成本还原计算表

分项结转法: 基本生产成本明细账产品:A半成品

基本生产成本明细账产品:B半成品 基本生产成本明细账产品:甲成品

逐步结转分步法练习题

某企业生产甲产品,经过三个步骤,原材料或半成品均在开始生产时一次投入。月末在产品按约当产量法计算。半成品不经过半成品库,直接转入下一步骤继续加工。有关资料见下表,要求采用综合逐步结转分步法计算产品成本。 解:第一步骤: 材料:(405000+1850000)/2000*1600=1804000 燃料及动力:(30000+1500000)/1800*1600=1360000 工资:(104000+2200000)/1800*1600=2048000 制费:(176000+3100000)/1800*1600=2912000 以上四项合计(即完工产品成本)=8124000 第二步骤: 半成品处填8124000 (当本步骤投产量与上步骤完工量不同时应先计算单位成本再按本月投产量具体计算) 材料:(138000+8124000)/1700*1400=6804000 燃料及动力:(53000+1900000)/1550*1400=1764000 工资:(211500+6500000)/1550*1400=6062000 制费:(233000+4200000)/1550*1400=4004000 以上四项合计(即完工产品成本)=18634000 合计栏填8124000+1900000+6500000+4200000=20724000 第三步骤: 半成品处填18634000 (当本步骤投产量与上步骤完工量不同时应先计算单位成本再按本月投产量具体计算)材料:(14000+18634000)/1480*1200=15120000 燃料及动力:(37400+1450000)/1340*1200=1332000 工资:(98400+3600000)/1340*1200=3312000 制费:(181400+6800000)/1340*1200=6252000 以上四项合计(即最终完工产品成本)=26016000 合计栏填18634000+1450000+3600000+6800000=3048400

《成本会计学》平行结转分步法案例

《成本会计学》平行结转分步法案例

————————————————————————————————作者:————————————————————————————————日期:

成本会计实训一(平行结转分步法) 一、公司简介 天一洗衣机有限公司是一家专业的洗衣机制造公司。该公司设有三个基本生产车间和两个辅助生产车间,大量生产普通洗衣机和全自动洗衣机两种产品。三个基本生产车间的职能分别为:毛坯车间负责生产机体的毛坯配件;彩涂车间负责对毛坯配件进行彩涂处理;装配车间负责将经彩涂处理后的各配件组装成完整的洗衣机。公司生产的半成品均不对外销售。两个辅助生产车间的职能分别为:供水车间负责为其他部门供水;供电车间负责为其他部门供电。 由于管理上要求提供直接按原始成本项目反映的产成品成本资料,该公司采用平行结转分步法按生产步骤计算产品成本。该公司的所有存货均采用实际成本进行计价,发出存货的计价方法均采用全月一次加权平均法进行核算。各步骤生产费用在完工产品与在产品之间的分配采用约当产量法。各步骤所需的原材料都是一次性投入。制造费用按定额工时在普通洗衣机和全自动洗衣机间进行分配。辅助生产成本的分配方法采用直接分配法,辅助生产车间的制造费用通过制造费用科目核算。固定资产按直线法折旧,本月新增固定资产不提折旧,本月内处置的固定资产照提折旧。 二、初始资料 天一洗衣机有限公司201×年11月1日的有关资料如下: (一)各步骤产量资料 表11.1 各步骤产品的产量资料 产品产品数量毛坯车间彩涂车间装配车间 全自动洗衣机月初在产品数量80 100 20 本月投产数量420 400 400 完工并转出产品数量400 400 360 月末在产品数量100 100 60 在产品完工程度50% 50% 40% 普通洗衣机月初在产品数量50 150 50 本月投产数量300 250 300 完工并转出产品数量250 300 300 月末在产品数量100 100 50 在产品完工程度50% 60% 60% (二)各产品的定额工时资料 表11.2 各产品的定额工时 产品毛坯车间彩涂车间装配车间全自动洗衣机2000 1000 1500 普通洗衣机500 500 500 合计2500 1500 2000 (三)各产品的期初在产品成本资料 表11.3 各产品的期初在产品成本资料 项目毛坯车间彩涂车间装配车间

综合结转分步法练习题答案

综合结转分步法练习题及答案 1.某工厂设有三个基本生产车间,大量生产甲产品。甲产品顺序经过三个车间进行生产。第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。 该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库发出的B半成品采用加权平均法计算其实际成本。 该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。各步骤在产品完工率分别为30%、50%和60%。 该厂6月份生产的有关记录如下。 (1)有关产量资料如下表所示。 生产数量记录 产品:甲产品单位: (2)有关费用资料见下表所示。 生产费用记录 ] 产品:甲产品单位:元

' (3)6月初,半成品库结存B半成品30件,实际总成本为4800元。 要求: (1)完成第一车间半成品成本明细账并列示计算过程。 (2)完成第二车间半成品成本明细账并列示计算过程。 (3)完成第三车间产品成本明细账并列示计算过程。 第三车间产品成本明细账

分项结转分步法(直接分配法)

分项结转分步法练习 一、 基本资料 某企业大量生产甲产品,依次经过二个车间生产完成,第二车间在第一车间生产的甲半成品的基础上生产出甲产成品。采用逐步结转分步法计算成本,半成品成本按成本项目分项结转。半成品在各个生产步骤之间直接结转,原材料在第一车间一次投入。企业设有机修和运输两个辅助车间。各生产步骤采用约当产量比例法在完工半成品与期末在产品之间分配成本。各车间在产品完工率50%。 四、该企业2011年4月份与成本有关的各种资料如下,根据各种原始凭证编写会计分录,登记账簿,计算产品成本。 (一)领料情况如下,根据各领料单编制发出材料汇总表: 领料单 部门:一车间 2011年 4 月 8 日 主管: 领料人:张三 审核: 发料人:李四 领料单 部门:一车间 2011年 4 月 11 日 主管: 领料人:张三 审核: 发料人:李四领料单 部门:一车间 2011年4月 13 日 主管: 领料人:张三 审核: 发料人:李四 ② 转 财 务 科 ② 转 财 务 科 ② 转 财 务 科

领料单 部门:二车间 2011年 4 月 12 日 主管: 领料人:王五 审核: 发料人:李四 领料单 部门:机修车间 2011年4月8日 主管: 领料人:李牧 审核: 发料人:李四 领料单 部门:运输车间 2011年4月25 日 主管: 领料人:许二 审核: 发料人:李四 发出材料汇总表 借:生产成本——甲半成品——直接材料 92000 ——辅助生产成本—机修车间—修理费 450 —运输车间—物耗 600 制造费用——一车间-物耗 5000 ——二车间-物耗 720 贷:原材料-A 材料 37450 —B 材料 61320 ② 转 财 务 科 ② 转 财 务 科 ② 转 财 务 科

成本会计习题()平行结转分步法练习题

平行结转分步法练习题(11) 某企业生产K产品,经过第一、二、三三个车间生产,原材料生产开始时一次投入,各车间在产品在本车间的完工程度为50%;因无需提供半成品成本,企业采用平行结转分步法计算产品成本,有关会计信息资料如下: 1.产量统计表:单位;元 项目第一车间第二车间第三车间月初在产品数量260 200 180 本月投产量840 1000 800 本月完工量1000 800 900 月末在产品数量100 400 80 2.K产品的有关定额资料如下: 项目第一车间第二车间第三车间合计单位产品在各车间定 额工时(小时)20 10 12 42 单位产品原材料定额 成本(元)150 0 0 150 3、月初在产品及本月发生的生产费用如下:单位:元 项目直接材料燃料和 动力工资及福利 费 制造 费用 成本 合计 月初在产品成本第一车间96000 2 3600 51000 81000 第二车间8600 10800 2 6100 第三车间3240 5616 8640 本月生产费用发生额第一车间 1 26000 68000 102000 16 9100 第二车间28000 44000 12 6980 第三车间31200 51840 82600 4、每小时计划燃料动力费用为3元,直接人工费用率5元,计划制造费用率为8元。 要求: 1.月末在产品成本按定额成本计价法计算 2.采用平行结转分步法计算产品成本并编制结转完工产品成本的分录。

第一车间产品成本计算单单位:元 项目直接材料燃料和动 力工资及福 利费 制造费用成本 合计 月初在产品成本 本月生产费用 生产费用合计 本步计入完工 产品的份额 在产品成本 第二车间产品成本计算单单位:元 项目直接材料燃料和动力工资及福利 费制造费 用 成本 合计 月初在产品成本 本月生产费用 生产费用合计 本车间计入完工产品 的份额 在产品成本 第三车间产品成本计算单单位:元 项目直接材料燃料和动 力工资及福 利费 制造费用成本 合计 月初在产品成本 本月生产费用发生额 生产费用合计 本步计入完工产品的 份额 在产品成本 K产品成本汇总计算表产量:900 项目直接材料燃料和动 力 工资及福利 费 制造费用成本 合计 第一车间第二车间第三车间合计 单位成本

综合结转分步法与分项结转分步法例题讲课稿

综合结转分步法与分项结转分步法例题

综合结转分步法与分项结转分步法 1、综合逐步结转分步法举例 例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。 (1)产量资料 (2)期初在产品成本 (3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。 (4)本月生产费用: 第一步骤基本生产成本明细账 车间名称:第一步骤完工产量:240件 产品名称:A半成品 200×年 6月金额单位:元 (5)第一步骤成本计算 仅供学习与交流,如有侵权请联系网站删除谢谢2

直接材料=31500÷(240+110)=90 直接人工=6490÷(240+110×50%)=22 制造费用=11210÷(240+110×50%)=38 根据完工入库半成品成本作如下会计分录: 借:自制半成品——A半成品 36000 贷:生产成本——基本生产成本——A半成品 36000 半成品明细分类账 名称:A半成品单位:元 第二步骤基本生产成本明细账 车间名称:第二步骤完工产量:200件 产品名称:B半成品 200×年6月金额单位:元 (6)第二步骤成本计算 直接材料=41440÷(200+80)=148 直接人工=11280÷(200+80×50%)=47 制造费用=12000÷(200+80×50%)=50 根据完工入库半成品成本作如下会计分录: 借:自制半成品——B半成品 49000 贷:生产成本——基本生产本——B半成品 49000 半成品明细分类账 名称:B半成品单位:元 仅供学习与交流,如有侵权请联系网站删除谢谢3

综合结转分步法与分项结转分步法例题

综合结转分步法与分项结转分步法 K综合逐步结转分步法举例 例:某企业200X年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,齐步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的汁价采用加权平均法。 (3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。 (4)本月生产费用: 车间需称:第一步骤完工产量:240件 产品名称:A半成品200X年6月金额单位:元

根据完工入库半成品成本作如下会计分录: 借:自制半成品——B半成品49000 贷:生产成本——基本生产本——B半成品49000 半成品明细分类账 名称:B半成品单位:元 (7)第三步骤成本讣算 直接材料=648004- (250+20) =240 直接人工=28600-? (250+20X50%) =110 制造费用二23400 三(250+20X50%) =90 根据完工入库产成品成本作如下会计分录: 借:库存商品一一甲产品110000 贷:生产成本——基本生产本——B半成品110000 第三步骤基本生产成本明细账 2.分项逐步结转分步法的计算举例 例:某企业有三个基本生产车间,大疑生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品:第二车间将A半成品加工成B半成品:第三车间将B半成品加工成乙产品。务车间没有半成品库存。200X年6月各车间的产量纪录和成本资料见下表。

综合逐步结转分步法

综合逐步结转分步法 分步法— 是指以产品生产各步骤作为成本计算对象,归集分配生产费用的一种成本计算方法。 逐步结转分步法 也称计算半成品成本法,它是按照产品加工步骤的顺序,逐步计算并结转半成品成本,直至最后步骤计算出产品成本的一种方法。 它主要适用于成本管理中,需要提供各个步骤半成品成本资料的企业。 这种方法的程序为:首先计算出第一步骤的半成品成本,第二步骤生产领用第一步骤的半成品,则将第一步骤半成品的成本转入第二步骤,再加上本步骤的生产费用,计算出第二步骤半成品的成品。以此类推,直至计算出完工产成品的生产成本。 需注意的是这种方法计算出的每一步骤半成品或产成品成本均为累计成本。也就是说即包括本步骤的生产费用也包括以前生产步骤的生产费用。

特点:1)成本计算对象各生产步骤生产的半成品或产成品。 2)产品成本计算期与会计报告期一致。 3)各步骤半成品成结转与实物转移步调一致。 4)若半成品通过半成品库收发,需通过“自制半成品”账户核算。若半成品不通过半成品库改发, 则上步骤半成品成本直接结转入下一步骤。 5)一般月末需将生产费用在完工产品与在产品之间进行分配。 逐步结转分步法对后面步骤所耗以前步骤的半成品 成本计入后面步骤的方法不同可分为 1)综合逐步结转分步法:是指将上步骤半成品的成本作为一个整体计入下面步骤原材料或半 成品成本项目。

由于上步骤半成品成本中还包含有上步骤的工资、制造费用等其他费用,因此将上步骤半成品成本作为一个整体计入下面步骤的某一个成本项目中,势必会混淆了各个成本项目的真实成本,因此需采用一定的方法,将被混淆了的成本进行还原。才能计算出产品成本中各成本项目的真实的金额。 2)分项逐步结转分步法:是指将上步骤半成品成本按各成本项目的实际金额分别计入 下步骤的相对应的各成本项目。 由于这种方法各成本项目的金额不相互混淆,因此不必进行成本还原。 综合逐步结转分步法讲解 例: