清华大学-计量经济学期末试题及答案(2002-2008年)

清华大学经济管理学院计量经济学期末试题及答案

(2002 年)

(2 小时,开卷,满分 100 分)

⒈(共 40 分,每小题 4 分)建立中国居民消费函数模型

C t = α0 + α1 I t + α 2C t ?1 + ε t

ε t ~ N (0,σ 2 )

t=1978,1979,…,2001

其中 C 表示居民消费总额, I 表示居民收入总额。

⑴ 能否用历年的人均消费额和人均收入数据为样本观测值估计模型?为什么?

⑵ 人们一般选择用当年价格统计的居民消费总额和居民收入总额作为样本观测值,为什 么?这样是否违反样本数据可比性原则?为什么?

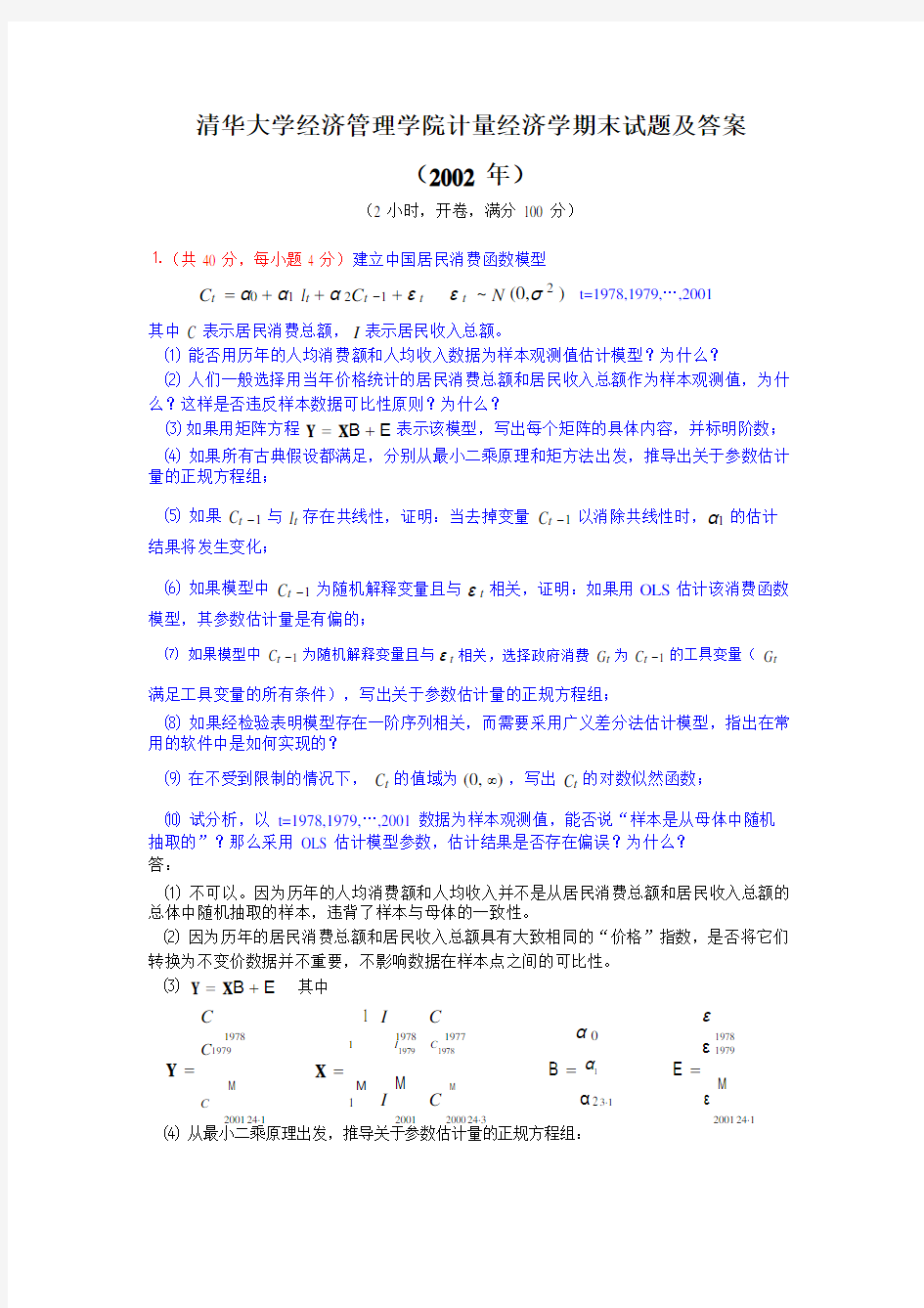

⑶ 如果用矩阵方程 Y = X Β + Ε 表示该模型,写出每个矩阵的具体内容,并标明阶数;

⑷ 如果所有古典假设都满足,分别从最小二乘原理和矩方法出发,推导出关于参数估计量的正规方程组;

⑸ 如果 C t ?1 与 I t 存在共线性,证明:当去掉变量 C t ?1 以消除共线性时,α1 的估计

结果将发生变化;

⑹ 如果模型中 C t ?1 为随机解释变量且与 ε t 相关,证明:如果用 OLS 估计该消费函数

模型,其参数估计量是有偏的;

⑺ 如果模型中 C t ?1 为随机解释变量且与 ε t 相关,选择政府消费 G t 为 C t ?1 的工具变量( G t

满足工具变量的所有条件),写出关于参数估计量的正规方程组;

⑻ 如果经检验表明模型存在一阶序列相关,而需要采用广义差分法估计模型,指出在常用的软件中是如何实现的?

⑼ 在不受到限制的情况下, C t 的值域为 (0, ∞) ,写出 C t 的对数似然函数;

⑽ 试分析,以 t=1978,1979,…,2001 数据为样本观测值,能否说“样本是从母体中随机抽取的”?那么采用 OLS 估计模型参数,估计结果是否存在偏误?为什么? 答:

⑴ 不可以。因为历年的人均消费额和人均收入并不是从居民消费总额和居民收入总额的总体中随机抽取的样本,违背了样本与母体的一致性。

⑵ 因为历年的居民消费总额和居民收入总额具有大致相同的“价格”指数,是否将它们 转换为不变价数据并不重要,不影响数据在样本点之间的可比性。 ⑶ Y = X Β + Ε

其中

C

1 I

C

α 0 ε

1978

1978

1978 1977

ε

C 1979

X = 1

I 1979

C

1978

1979 Y =

M

M

M

Β = α1

Ε =

M

M

I C

α 2

ε

C

2001

1

2001 2000

3?1 2001 24?1

24?3

24?1

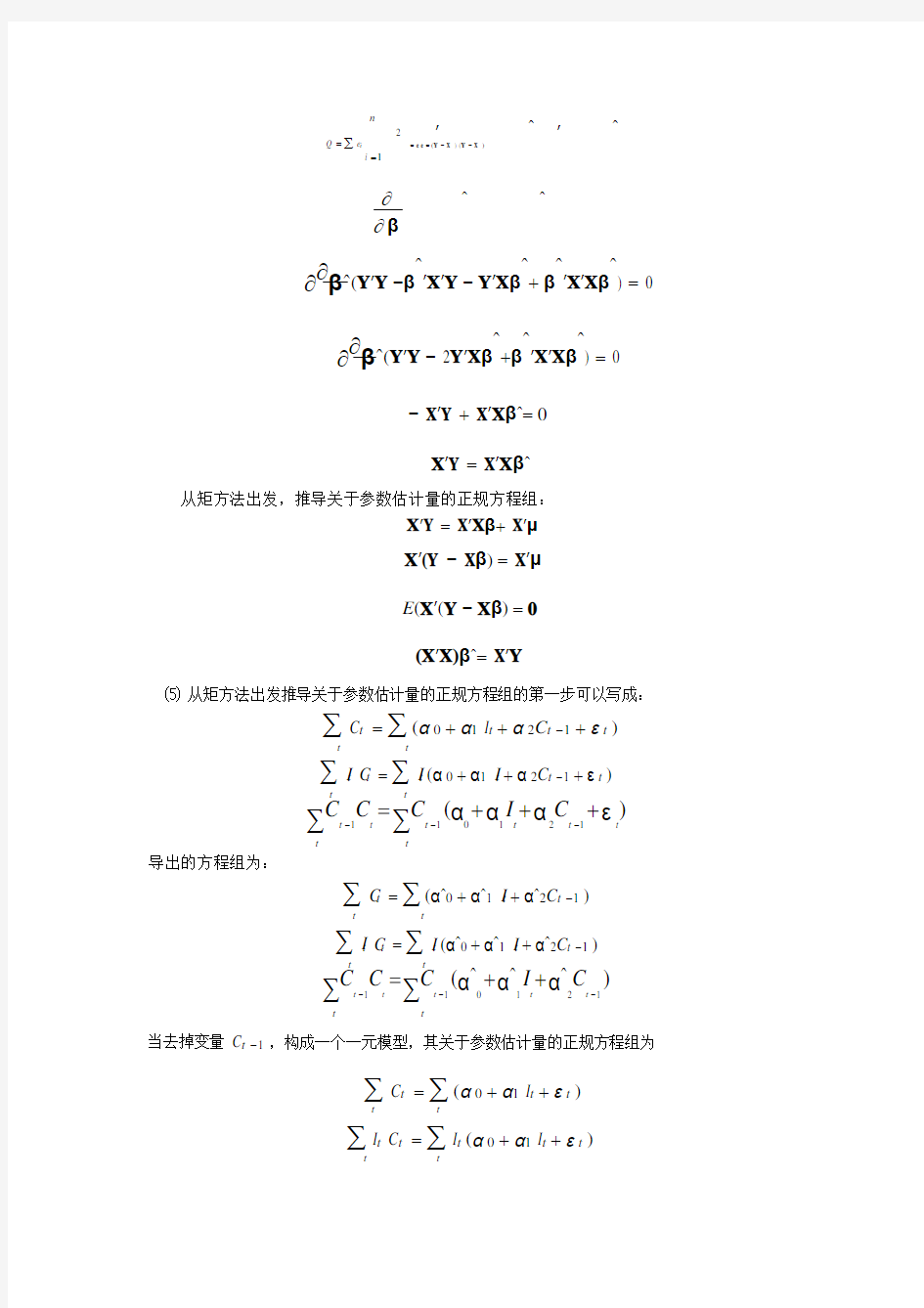

⑷ 从最小二乘原理出发,推导关于参数估计量的正规方程组:

n

′?′?2

Q =∑ e iββ

= e e =(Y ? X ) (Y ? X )

i =1

???

?Y X ) (Y X )

?β

??β?(Y′Y?β?

′X′Y?Y′Xβ

?

+β

?

′X′Xβ

?

) = 0

??β?(Y′Y? 2Y′Xβ?

+β

?

′X′Xβ

?

) = 0

? X′Y + X′Xβ?=0

X′Y = X′Xβ?

从矩方法出发,推导关于参数估计量的正规方程组:

X′Y = X′Xβ+ X′μ

X′(Y ? Xβ)= X′μ

E(X′(Y?Xβ)=0

(X′X)β?= X′Y

⑸ 从矩方法出发推导关于参数估计量的正规方程组的第一步可以写成:

∑ C t=∑(α0+α1 I t+α2C t?1+εt)

t t

∑ I t C t=∑ I t(α0+α1 I t+α2C t?1+εt)

t t

∑C t ?1C t =∑C t ?1(α0+α1I t +α2C t ?1+ε t )

t t

导出的方程组为:

∑ C t=∑(α?0+α?1 I t+α?2C t?1)

t t

∑ I t C t=∑ I t(α?0+α?1 I t+α?2C t?1)

t t

∑C t ?1C t =∑C t ?1(α?0+α?1I t +α?2C t ?1)

t t

当去掉变量 C t?1,构成一个一元模型,其关于参数估计量的正规方程组为

∑ C t=∑(α0+α1 I t+εt)

t t

∑ I t C t=∑ I t(α0+α1 I t+εt)

t t

由于 C t?1与 I t存在共线性,上式第2个方程中缺少的 C t?1与 I t乘积项不为0,所以去掉该项会影响方程组的解,使得α1的估计结果将发生变化。

⑹如果模型中 C t?1为随机解释变量且与εt相关,上述方程组中的第3个方程非齐次。而用OLS 估计该消费函数模型,认为正规方程组是齐次方程组,所以其参数估计量是有偏的。

⑺选择政府消费 G t为 C t?1的工具变量,得到关于参数估计量的正规方程组为:

∑ C t=∑(α?0+α?1 I t+α?2C t?1)

t t

∑ I t C t=∑ I t(α?0+α?1 I t+α?2C t?1)

t t

∑G t C t=∑G t(α?0+α?1 I t+α?2C t?1)

t t

⑻在解释变量中增加 AR(1)。

⑼C t的对数似然函数为

L*= Ln(L)

=?nLn( 2π σ ) ?2σ1

2 (Y?Xβ

?

)′ (Y?Xβ

?

)

⑽严格地,不能说“样本是从母体中随机抽取的”,因为 C t的值域为(0,∞),而实际的

样本观测值集中于某一区域。那么采用 OLS 估计模型参数,估计结果是存在偏误的,因为样本实际上是选择性的。

⒉(共 20 分,每小题 5 分)下列为一完备的联立方程计量经济模型

C t=α0+α1Y t+α2C t?1+μ1t

I t=β0+β1Y t+μ2t

Y t= C t+ I t+ G t

其中 C 为居民消费总额、I 为投资总额、Y 为国内生产总值、G t为政府消费总额,样本取

自1978—2000 年。

⑴说明:对于消费方程,用 IV、ILS、2SLS 方法分别估计,参数估计结果是等价的。

⑵说明:对于投资方程,能否用 IV、ILS 方法估计?为什么?

⑶对于该联立方程计量经济模型,如果采用 2SLS 估计指出其优缺点。

⑷如果该模型的每个结构方程的随机项具有同方差性和序列不相关性,而不同结构方程

的随机项之间具有同期相关性。写出它们的方差协方差矩阵。

答:

⑴因为消费方程是恰好识别的结构方程,用 IV、ILS、2SLS 方法分别估计,都可以看成为工

具变量方法,而且都以所有先决变量的结合为工具变量,所以参数估计结果是等价的。

⑵ 投资方程是过度识别的结构方程,所以不能用 IV 、ILS 方法估计。如果用 IV 、ILS 方法估计,会得到多组不同的参数估计结果。

⑶ 2SLS 估计的优点是:既适用于恰好识别的消费方程,又适用于过度识别的投资方程;由于第一阶段采用所有先决变量作为解释变量,所以在分别估计消费方程和投资方程时,都

利用了所有先决变量的信息;克服了每个方程中内生解释变量 Y t 与随机项相关的问题。缺 点是没有利用方程之间相关性信息,对于该模型系统,消费方程和投资方程的随机项显然是相关的。 ⑷

Cov (μ1

2

I σ12 I

, μ2 ) = σ1

σ

21

I

σ 2

I

2n ?2n

2

⒊(共 30 分,每小题 5 分)简单回答以下问题:

⑴ 分别指出两要素 C-D 生产函数、两要素一级 CES 生产函数和 VES 生产函数关于要素替代弹性的假设。

⑵ 在一篇博士论文中设计的生产函数模型为:

k

? ρ

? 1

?αρ

? (1?α ) ρ

ρ

Y t K t L t +

∑ δ i G it

= δ 0

i =1

其中,Y 为产出量,K 、L 为资本和劳动投入量, G i 为第 i 种能源投入量,其它为参数。试

指出该理论模型设计的主要问题,并给出正确的模型设计。 ⑶ 建立城镇居民食品类需求函数模型如下:

Ln (V ) = β0 + β1 Ln (Y ) + β 2 Ln (P 1 ) + β3 Ln (P 2 ) + μ

其中 V 为人均购买食品支出额、Y 为人均收入、 P 1 为食品类价格、 P 2 为其它商品类价格。 拟定每个参数的数值范围,并指出参数之间必须满足的关系。 ⑷ 指出在实际建立模型时虚变量的主要用途。

⑸ 两位研究者分别建立如下的中国居民消费函数模型

C t = α0 + α1 I t + α 2C t ?1 + ε t

ε t ~ N (0,σ 2 )

和 C t = α0 + α1 I t + ε t

ε t ~ N (0,σ 2 )

其中 C 表示居民消费总额, I 表示居民收入总额。由相同的样本和相同的估计方法,得到了不同的居民边际消费倾向估计值。如何解释这种现象?由此指出经典计量经济学模型的缺点。

⑹ 从经典计量经济学模型设定理论出发,在建立中国宏观计量经济模型时,一般应该如何对第三产业的生产方程进行分解,并指出其理由。 答:

⑴ C-D 生产函数的要素替代弹性始终为 1,不随着研究对象、样本区间而变化,当然也不随着样本点而变化;两要素一级 CES 生产函数模型对要素替代弹性的假设为:随着研究对象、样本区间而变化,但是不随着样本点而变化; VES 生产函数的要素替代弹性除了随着研究对象、样本区间而变化外,还随着样本点而变化。

⑵在该模型中,将 K 和 L 首先组合成为一个组合要素:

y klt= K tα L1t?α

然后,将该组合要素 y kl与每种能源投入量 G i一起,建立多要素一级CES生产函数。那么,其假设是 y kl与 G i以及 G i之间具有相同的替代弹性,这显然是错误的。各种能源之间,例如煤炭和石油具有很强的替代性,而每种能源与 y kl之间的替代性显然要差得多。

应该采用多级 CES 生产函数。例如第一级包含两个函数:

y

klt=f ( K t, L t)y Gt= g (G 1, G 2,L)

第二级为:

Y t= A (δ1 y klt?ρ+δ2 y Gt?ρ)?m ρ

⑶ 参数β1、β2、β3估计量的经济意义分别为人均收入、食品类价格、其它商品类价格的需求弹性;由于食品为必须品,V为人均购买食品支出额,所以β1应该在 0 与 1 之间,β2

应该在 0 与 1 之间,β3在 0 左右,三者之和为 1 左右。

⑷ 在实际建立模型时虚变量主要用于表示定性变量,例如政策变量、条件变量等。例如建立我国粮食生产模型,联产承包制度的实施对粮食产量影响很大,可以作为一个虚变量引入模型,实行该制度的年份取值为 1,其它年份取值为 0。

⑸ 由于两位研究者依据不同的消费理论,建立了不同的消费模型。前者依据相对收入假设,后者依据绝对收入假设。同时,由于 I t和 C t?1之间存在一定程度的线性关系,所以两

个模型得到了不同的居民边际消费倾向α1的估计值。这反映了经典计量经济学模型的理论导向所存在的任意性,不同的人对行为理论理解不同,就可能建立不同的模型。

⑹ 由于第三产业内部包括许多部门,不同的部门差异很大,很难发现能够对所有主要部门的产出水平起解释作用的共同变量;另外,由于第三产业内部部门之间的结构处于变化之中,所有建立单一模型缺少结构性功能。所以,在建立中国宏观计量经济模型时,一般应该如何对第三产业的生产方程进行分解。

计量经济学期末试题

(2003 年 6 月,满分 70 分)

⒈(12 分)某人试图建立我国煤炭行业生产方程,以煤炭产量为被解释变量,经过理论和经验分析,确定以固定资产原值、职工人数和电力消耗量变量作为解释变量,变量的选择是正确的。于是建立了如下形式的理论模型:

煤炭产量=α0+α1固定资产原值+α2职工人数+α3电力消耗量+μ

选择2000 年全国60 个大型国有煤炭企业的数据为样本观测值;固定资产原值用资产形成年当年价计算的价值量,其它采用实物量单位;采用 OLS 方法估计参数。指出该计量经济学问题中可能存在的主要错误,并简单说明理由。

⒉(12 分)以Q t表示粮食产量,A t表示播种面积,C t表示化肥施用量,经检验,它们取对数后都是 I (1)变量且互相之间存在 CI (1,1)关系。同时经过检验并剔除不显著的变量(包括滞后变量),得到如下粮食生产模型:

ln Q t=α0+α1 ln Q t?1+α2 ln A t+α3 ln C t+α4 ln C t?1+μt(1)

⑴写出长期均衡方程的理论形式;

⑵写出误差修正项 ecm 的理论形式;

⑶ 写出误差修正模型的理论形式;

⑷指出误差修正模型中每个待估参数的经济意义。

⒊(6 分)对于上述粮食生产模型(1),假设所有解释变量与随机误差项都不相关。

⑴如果采用普通最小二乘法估计,用非矩阵形式写出关于参数估计量的正规方程组;

⑵ 从以上正规方程组出发说明,为什么不能采用分部回归方法分别估计每个参数;

⒋(9 分)投资函数模型

I t=β0+β1Y t+β2Y t?1+μt

为一完备的联立方程计量经济模型中的一个方程,模型系统包含的内生变量为 C(居民消费

总额)、I(投资总额)和 Y(国内生产总值),先决变量为G t(政府消费)、C t?1和Y t?1。样

本容量为 n 。

⑴可否用狭义的工具变量法估计该方程?为什么?

⑵如果采用 2SLS 估计该方程,分别写出 2SLS 估计量和将它作为一种工具变量方法的估计量的矩阵表达式;

⑶如果采用 GMM 方法估计该投资函数模型,写出一组等于 0 的矩条件。

⒌(6 分)建立城镇居民食品类需求函数模型如下:

Ln (V )=1350.+0.923 Ln (Y )?0115. Ln ( P1)+0.357 Ln ( P2)

其中V为人均购买食品支出额、Y 为人均收入、P1为食品类价格、P2为其它商品类价格。

⑴指出参数估计量的经济意义是否合理,为什么?

⑵ 为什么经常采用交叉估计方法估计需求函数模型?

⒍(9 分)选择两要素一级 CES 生产函数的近似形式建立中国电力行业的生产函数模型:

LnY = LnA +γ t + m δ LnK + m(1?λ) LnL ?21 m ρδ(1?δ)( Ln K L)2+μ

其中 Y 为发电量,K、L 分别为投入的资本与劳动数量,t 为时间变量。

⑴指出参数γ、ρ、m 的经济含义和数值范围;

⑵指出模型对要素替代弹性的假设,并指出它与 C-D 生产函数、VES 生产函数在要素

替代弹性假设上的区别;

⑶指出模型对技术进步的假设,并指出它与下列生产函数模型

LnY = LnA +γ t +α LnK +β LnL +μ

在技术进步假设上的区别;

⒎(8 分)试指出在目前建立中国宏观计量经济模型时,下列内生变量应由哪些变量来解释,简单说明理由,并拟定关于每个解释变量的待估参数的正负号。

⑴ 轻工业增加值⑵ 衣着类商品价格指数

⑶ 货币发行量⑷ 农业生产资料进口额

⒏(8 分)回答:

⑴随机时间序列的平稳性条件是什么?证明随机游走序列不是平稳序列。

⑵单位根检验为什么从 DF 检验扩展到 ADF 检验?

计量经济学期末试题答案

(2003 年 6 月,满分 70 分)

⒈(12 分)某人试图建立我国煤炭行业生产方程,以煤炭产量为被解释变量,经过理论和

经验分析,确定以固定资产原值、职工人数和电力消耗量变量作为解释变量,变量的选择

是正确的。于是建立了如下形式的理论模型:

煤炭产量=α0+α1固定资产原值+α2职工人数+α3电力消耗量+μ

选择2000 年全国60 个大型国有煤炭企业的数据为样本观测值;固定资产原值用资产形成

年当年价计算的价值量,其它采用实物量单位;采用 OLS 方法估计参数。指出该计量经济

学问题中可能存在的主要错误,并简单说明理由。

答案:(答出 4 条给满分)

⑴模型关系错误。直接线性模型表示投入要素之间完全可以替代,与实际生产活动不符。

⑵估计方法错误。该问题存在明显的序列相关性,不能采用 OLS 方法估计。

⑶样本选择违反一致性。行业生产方程不能选择企业作为样本。

⑷样本数据违反可比性。固定资产原值用资产形成年当年价计算的价值量,不具备可比性。

⑸变量间可能不存在长期均衡关系。变量中有流量和存量,可能存在 1 个高阶单整的序列。

应该首先进行单位根检验和协整检验。

⒉(12 分)以Q t表示粮食产量,A t表示播种面积,C t表示化肥施用量,经检验,它们取

对数后都是 I (1)变量且互相之间存在 CI (1,1)关系。同时经过检验并剔除不显著的变量(包括滞后变量),得到如下粮食生产模型:

ln Q t=α0+α1 ln Q t?1+α2 ln A t+α3 ln C t+α4 ln C t?1+μt(1)

⑴ 写出长期均衡方程的理论形式;

⑵写出误差修正项 ecm 的理论形式;

⑶ 写出误差修正模型的理论形式;

⑷ 指出误差修正模型中每个待估参数的经济意义。

答案:

⑴ 长期均衡方程的理论形式为:

ln Q t=β0+β1 ln A t+β2 ln C t+εt

⑵误差修正项 ecm 的理论形式为:

ecm t=ln Q t?β0?β1ln A t?β2ln C t

⑶ 误差修正模型的理论形式为:

ln Q t=α2 ln A t+α3ln C t?λecm t?1+μt

⑷ 误差修正模型中每个待估参数的经济意义为:

α 2:播种面积对产量的短期产出弹性;

α3:化肥施用量对产量的短期产出弹性;

λ :前个时期对长期均衡的偏离程度对当期短期变化的影响系数。

⒊(6 分)对于上述粮食生产模型(1),假设所有解释变量与随机误差项都不相关。

⑴ 如果采用普通最小二乘法估计,用非矩阵形式写出关于参数估计量的正规方程组;

⑵ 从以上正规方程组出发说明,为什么不能采用分部回归方法分别估计每个参数。

答案:

⑴ 在所有解释变量与随机误差项都不相关的条件下,如果采用普通最小二乘法估计,关于参数估计量的正规方程组为:

∑ ln Q t=∑ (α?0+α?1 ln Q t?1+α?2 ln A t+α?3 ln C t+α?4 ln C t?1 )

t t

∑ln Q t?1 ln Q t=∑ln Q t?1 (α?0+α?1 ln Q t?1+α?2 ln A t+α?3 ln C t+α?4 ln C t?1 ) t t

∑ln A t ln Q t=∑ln A t (α?0+α?1 ln Q t?1+α?2 ln A t+α?3 ln C t+α?4 ln C t?1 ) t t

∑ln C t ln Q t=∑ln C t (α?0+α?1 ln Q t?1+α?2 ln A t+α?3 ln C t+α?4 ln C t?1 ) t t

∑ln C t?1 ln Q t=∑ln C t?1 (α?0+α?1 ln Q t?1+α?2 ln A t+α?3 ln C t+α?4 ln C t?1 ) t t

⑵ 如果采用分部回归方法分别估计每个参数,例如估计α2,建立一元模型,其正规方程组为:∑ln A t ln Q t=∑ln A t (α?2 ln A t ) ,与上述⑴中第3个方程相比较,则要求方程右边t t

其余各项均为 0。但是,由于解释变量之间存在一定程度的共线性,这一要求显然不能满足。所以,两种情况下的α2的估计结果不相同。

⒋(9 分)投资函数模型

I t=β0+β1Y t+β2Y t?1+μt

为一完备的联立方程计量经济模型中的一个方程,模型系统包含的内生变量为 C(居民消费总额)、I(投资总额)和 Y(国内生产总值),先决变量为G t(政府消费)、C t?1和Y t?1。样

本容量为 n 。

⑴ 可否用狭义的工具变量法估计该方程?为什么?

⑵如果采用 2SLS 估计该方程,分别写出 2SLS 估计量和将它作为一种工具变量方法的

估计量的矩阵表达式;

⑶如果采用 GMM 方法估计该投资函数模型,写出一组等于 0 的矩条件。

答案:

⑴ 不能用狭义的工具变量法估计该方程。因为该结构方程是过度识别的。

⑵如果采用 2SLS 估计该方程,可以将 2SLS 估计看作为一种工具变量方法。估计量的矩

阵表达式分别为:

?1

β0

?

??[1

β

1=Y t Y t

?

β

2Y t ?1

?1

β0

??[1 Y t β

1=Y t

?

β

2Y

t ?1

?1

1

Y

t ?1

?

]Y t I

Y

t ?1

?1

1

Y

t ?1

?

]Y t I

Y

t ?1

前者为 2SLS 估计,后者为其等价的工具变量估计。

⑶如果采用 GMM 方法估计该投资函数模型,用模型系统的所有先决变量作为工具变量。可以写出如下一组等于 0 的矩条件:

∑ I t=∑(β?0+β?1Y t+β?2Y t?1)

t

∑ I t Y t?1=∑(β?0+β?1Y t+β?2Y t

?1)Y t?1t

∑ I t G t=∑(β?0+β?1Y t+β?2Y t?1)G t

t

∑ I t C t?1=∑(β?0+β?1Y t+β?2Y t

?1)C t?1t

⒌(6 分)建立城镇居民食品类需求函数模型如下:

Ln (V )=1.350+0.923 Ln (Y )?0.115 Ln ( P1)+0.357 Ln ( P2)

其中V为人均购买食品支出额、Y 为人均收入、P1为食品类价格、P2为其它商品类价格。

⑴指出参数估计量的经济意义是否合理,为什么?

⑵ 为什么经常采用交叉估计方法估计需求函数模型?

答案:

⑴对于以购买食品支出额位被解释变量的需求函数模型,即

ln(V ) =α0+α1 ln(Y ) +α2 ln(P1 ) +α3 ln(P2 ) +μ

参数α1、α2、α3估计量的经济意义分别为人均收入、食品类价格、其它商品类价格的需

求弹性;由于食品为必须品,V为人均购买食品支出额,所以α1应该在 0 与 1 之间,α2应该在 0 与 1 之间,α3在 0 左右,三者之和为 1 左右。所以,该模型估计结果中α2的估计量

缺少合理的经济解释。

⑵由于该模型中包含长期弹性α1和短期弹性α2与α3,需要分别采用截面数据和时序

数据进行估计,所以经常采用交叉估计方法估计需求函数模型。

⒍(9 分)选择两要素一级CES生产函数的近似形式建立中国电力行业的生产函数模型:

LnY = LnA +γ t + m δ LnK + m(1?λ) LnL ?21 m ρδ(1?δ)( Ln K L)2+μ

其中 Y 为发电量,K、L 分别为投入的资本与劳动数量,t 为时间变量。

⑴指出参数γ、ρ、m 的经济含义和数值范围;

⑵指出模型对要素替代弹性的假设,并指出它与 C-D 生产函数、VES 生产函数在要素

替代弹性假设上的区别;

⑶指出模型对技术进步的假设,并指出它与下列生产函数模型

LnY = LnA +γ t +α LnK +β LnL +μ

在技术进步假设上的区别;

答案:

⑴参数γ为技术进步速度,一般为接近0 的正数;ρ为替代参数,在(-1,∞)范围内;m 为规模报酬参数,在 1 附近。

⑵该模型对要素替代弹性的假设为:随着研究对象、样本区间而变化,但是不随着样本点

而变化。而C-D 生产函数的要素替代弹性始终为1,不随着研究对象、样本区间而变化,当然

也不随着样本点而变化;VES 生产函数的要素替代弹性除了随着研究对象、样本区间而

变化外,还随着样本点而变化。

⑶ 该模型对技术进步的假设为希克斯中性技术进步;而生产函数模型

LnY = LnA +γ t +α LnK +β LnL +μ

的技术进步假设为中性技术进步,包括 3 种中性技术进步。

⒎(8 分)试指出在目前建立中国宏观计量经济模型时,下列内生变量应由哪些变量来解释,简单说明理由,并拟定关于每个解释变量的待估参数的正负号。

⑴ 轻工业增加值⑵ 衣着类商品价格指数

⑶ 货币发行量⑷ 农业生产资料进口额

答案:

⑴ 轻工业增加值应该由反映需求的变量解释。包括居民收入(反映居民对轻工业的消费需求,参数符号为正)、国际市场轻工业品交易总额(反映国际市场对轻工业的需求,参数

符号为正)等。

⑵ 衣着类商品价格指数应该由反映需求和反映成本的两类变量解释。主要包括居民收入(反映居民对衣着类商品的消费需求,参数符号为正)、国际市场衣着类商品交易总额(反映国际市场对衣着类商品的需求,参数符号为正)、棉花的收购价格指数(反映成本

对价格的影响,参数符号为正)等。

⑶ 货币发行量应该由社会商品零售总额(反映经济总量对货币的需求,参数符号为正)、

价格指数(反映价格对货币需求的影响,参数符号为正)等变量解释。

⑷ 农业生产资料进口额应该由国内第一产业增加值(反映国内需求,参数符号为正)、国

内农业生产资料生产部门增加值(反映国内供给,参数符号为负)、国际市场价格(参数

符号为负)、出口额(反映外汇支付能力,参数符号为正)等变量解释。

⒏(8 分)回答:

⑴ 随机时间序列的平稳性条件是什么?证明随机游走序列不是平稳序列。

⑵单位根检验为什么从 DF 检验扩展到 ADF 检验?

答案:

⑴随机时间序列{ X t }(t=1, 2, …)的平稳性条件是:1)均值E(X t)=μ,是与时间 t 无

关的常数;2)方差var(X t)=σ2,是与时间 t 无关的常数;3)协方差cov(X t X t+k)=γk,只与时期间隔 k 有关,与时间 t 无关的常数。

对于随机游走序列 X t= X t?1+μt,假设 X t的初值为 X 0,则易知

X1= X 0+μ1

X 2= X1+μ2= X 0+μ1+μ2

LL

X t= X 0+μ1+μ2+L+μt

由于 X 0为一常数,μt是一个白噪声,因此var(X t)=tδ2,即 X t的方差与时间t有关而非

常数,所以它是一非平稳序列。

⑵在采用DF 检验对时间序列进行平稳性检验中,实际上假定了时间序列是由具有白噪声随机误差项的一阶自回归过程(AR(1))生成的。但在实际检验中,时间序列可能是由更高阶的自回归过程生成的,或者随机误差项并非是白噪声,这样用 OLS 法进行估计均会表现出随机误差项出现自相关,导致DF 检验无效。另外,如果时间序列包含有明显的随时间变化的某种趋势(如上升或下降),则也容易导致DF 检验中的自相关随机误差项问题。为了保证DF 检验中随机误差项的白噪声特性,Dicky 和 Fuller 对 DF 检验进行了扩充,形成了

ADF 检验。

第1 页/共 2 页

出口额)、 C t ?1 和 Y t ?1 。样本容量为 n 。

⑴ 根据给定的变量,试写出模型系统的另外两个方程,并保证模型系统是可以识别的。

⑵ 可否用狭义的工具变量法估计该投资函数模型?为什么?

⑶ 如果采用 2SLS 估计该投资函数模型,分别写出 2SLS 估计量和将它作为一种工具变量方法的估计量的矩阵表达式;

⑷ 如果采用 GMM 方法估计该投资函数模型,写出一组等于 0 的矩条件。

⒋(12 分,每小题 4 分)以宏观时间序列数据居民消费总额 C t 、国内生产总值 GDP t 和居民

储蓄余额 S t 为样本观测值,建立如下居民消费模型:

C t = α + β GDP t + γ S t + μt

t = 1980,1981,L ,2005

经 ADF 检验,有: C t ~ I (1) , GDP t ~ I (1) , S t ~ I (2) 。

⑴ 试回答:该模型的样本能否被认为是“随机抽取”的?为什么? ⑵ 试分析该模型的随机项的平稳性,并简单说明理由。

⑶ 根据已经知道的检验结果,写出对 C t 和 S t 分别进行 ADF 检验的最后待检验模型的可能的形式。

⒌(8 分,每小题 4 分)二元 probit 模型 y i = α + βx 1i + γx 2i + ε i ,i = 1,2,L , n , y i 取 1 或者 0。

估计结果的回归方程输出如下: y ?i = 1? @CNORM (?(α? + β?

x 1i + γ?x 2i )) 。

⑴ 该模型区别于经典计量经济学模型的主要之处是什么?模型中的随机误差项是否满足白噪声假设?为什么?

⑵ 如果对于第 i 个体,计算得到 α? + β?

x 1i + γ?x 2i = 0.200 ,查标准正态分布表有

P (z > 0.2) = 0.4207 ,试计算 y ?i 的值,并指出它的含义。

第 2 页/共 2 页

计量经济学期末试卷标准答案(2006)

(开卷,2 小时,满分 70 分)

⒈(24 分,每小题 4 分)

⑴总体回归函数为 E(C i(I i, I i))=β0+β1 I i+β2 I i

? ???

样本回归函数为 C i=β0+β1 I i+β2 I i

总体回归模型为 C i=β0i +μ

i

+β1 I i+β2 I

???

样本回归模型为 C i=β0+β1 I i+β2 I i+μ?i

⑵

?β

β

00

?′?1′′?1′β1+μ)

Eβ= E(((1, I, I ) (1, I, I ))(1, I, I ) C) =E(((1, I, I ) (1, I, I ))(1, I, I ) ((1, I, I )?

β2

β2

β

0β

=β1′?1′μ) =β1 + ((1, I, I ) (1, I, I ))E((1, I, I )

β

2β

2

其中利用了所有解释变量与随机项不相关的假设。

⑶ 该问题采用截面数据为样本,由于各个个体其它方面的差异,容易造成随机项的异方差,

违背同方差假设。

⑷包括变量 I i的模型的关于待估参数的正规方程组为:

???

ΣI i

ΣC i= nβ0+β1ΣI i+ β2

??2?

ΣI i I i

ΣC i I i=β0ΣI i+β1ΣI i+ β2

???2

ΣC i I i=β0ΣI i+β1ΣI i I i+β2 ΣI i

利用假设条件,其前两个方程为:

??

ΣC i= nβ0+β1ΣI i

??2

ΣC i I i=β0ΣI i+β1ΣI i

与不包括变量 I i的模型的关于待估参数的正规方程组完全相同。所以在模型中去掉变量 I i,变量 I i的系数估计结果不发生变化。

⑸欲检验学生消费是否满足绝对收入假设,即对变量 I i的参数施加0约束。即 H 0:β2=0。

相应的 F 统计量为:F=RSS

r

?RSS

u~F(1,497)。RSS u/ 497

给定显著性水平α= 0.01时,查得F0.01(1,497)=6.70,如果计算得到F= 5.0 ,接受0假设。

⑹ 计算如下:

σ 2 =e

n′

e

=100

*1

e′e L= Ln(L)=?nLn( 2π σμ)?2σμ2

=?500 ?Ln( 2π?10) ?

1

? 50000=?1861 2 ?100

⒉(10 分,每小题 5 分)

⑴ 该论文在模型设定方面的主要问题是违背了从一般到简单的原则,而是对于同一个被解释变量,建立了两个互相不能包容的简单的模型。

⑵正确的分析思路是:从需求方面考虑,国内生产总值受消费(C)、投资(包括外商直接投资和国内投资)和净出口的影响,所以应该建立如下的一般模型:

GDP = f (C, DI , FDI , NEX )+μ

例如,可以采用线性模型形式:

GDP t=β0+β1C t+β2 DI t+β3 FDI t+β4 NEX t+μt

根据模型的变量显著性检验和参数估计结果,判断国际收支(外商直接投资 FDI 和净出口NEX )与经济增长之间的关系。

⒊(16 分,每小题 4 分)

⑴ 根据给定的变量写出模型系统的另外两个方程为:

C t=α0+α1Y t+α2C t?1+μ1t

Y t= C t+ I t+ NEX t

或者C t=α0

+α

1

Y

t

+α

2

C

t?1

+μ

1t

Y t=γ0+γ1C t+γ2 I t+γ3 NEX t+μ3t

根据方程之间的关系,可以判断该模型系统是可以识别的。

⑵ 因为投资函数模型为过度识别,所以,可以用狭义的工具变量法估计该模型,但是在工具变量的选择上会遇到困难。所以一般不采用。(如果答案为不能用,也认为是正确的)

⑶ 如果采用 2SLS 估计该投资函数模型,其 2SLS 估计量的矩阵表达式为:

?

β0

?

′ ?

?

′

? ?1

I

β1

= ((1,Y ,Y t ?1 ) (1,Y ,Y t ?1 ))

(1,Y ,Y t ?1 )

?

β2

其中

Y t = π?0 + π?1 NEX t + π?2C t ?1 + π?3Y t ?1

如果将 2SLS 作为一种工具变量方法,其估计量的矩阵表达式为:

?

β0

?

′

?

′

? ?1

I

β1

= ((1,Y ,Y t ?1 ) (1,Y ,Y t ?1 ))

(1,Y ,Y t ?1 )

?

β2

⑷ 如果采用 GMM 方法估计该投资函数模型,构造的一组等于 0 的矩条件为:

ΣI t ? Σ(β?

0 + β?1Y t + β?

2Y t ?1 ) = 0

ΣI t NEX t ? Σ(β?0 + β?1Y t + β?

2Y t ?1 )NEX t = 0

ΣI t C t ?1 ? Σ(β?0 + β?1Y t + β?

2Y t ?1 )C t ?1 = 0 ΣI t Y t ?1 ? Σ(β?0 + β?1Y t + β?

2Y t ?1 )Y t ?1 = 0

⒋(12 分,每小题 4 分)

⑴ 该模型的样本不能被认为是“随机抽取”的。因为样本之间存在序列相关,因此不能随便改变样本次序。

⑵ 该模型的随机项不具有平稳性。因为

C t ? (α + β GDP t + γ S t ) = μt

而 S t ~ I (2) ,所以上式左边不可能为 0 阶单整。

⑶ 根据已经知道的检验结果, C t ~ I (1) ,它的一阶差分为平稳序列,所以进行 ADF 检验

的最后待检验模型的可能形式只能是

m

2

C t = α + β t + δ C t ?1 + ∑γ i 2C t ?i + ε t

i =1

m

m

或者 2C t = α + δ C t ?1 +

∑γ i 2C t ?i + ε t 和

2

C t = δ C t ?1 + ∑γ i 2C t ?i + ε t

i =1

i =1

同理,根据已经知道的检验结果,S t ~ I (2) ,它的二阶差分为平稳序列,所以进行 ADF

检验的最后待检验模型的可能形式只能是

m

3

S t = α + β t + δ 2 S t ?1 + ∑γ i 3 S t ?i + ε t

i =1

m

m

或者 3 S t = α + δ 2 S t ?1 +

∑γ i 3 S t ?i + ε t 和

3

S t = δ 2 S t ?1 + ∑γ i 3 S t ?i + ε t

i =1

i =1

⒌(8 分,每小题 4 分)

⑴ 与经典计量经济学模型的主要区别之处是被解释变量是离散变量。模型中的随机误差项不满足白噪声假设,存在异方差,均值不为 0。

⑵ 计算过程为

y ?i = 1? @CNORM (?(α? + β?

x 1i + γ?x 2i )) = 1? @CNORM (?0.200) = 1? (0.4207) = 0.5793

其含义是根据模型预测第 i 个体选择 1 的概率为 0.5793。

第1 页/共 2 页

第2 页/共 2 页

清华05年信号真题(完整版)

清华大学05年信号与系统考研真题 一.判断命题正误 1. Hilbert 变换对于不含直流分量的稳定信号构成全通系统。 2.全通系统物理不可实现。 3.因)()('t t dt d δδ=,所以)()('t d t δττδ=?∞- 4.两个最小相位信号的线性组合必是最小相位信号。 5.理想低通滤波器必是线性相位滤波器。 6.理想低通滤波器必不是BIBO 稳定系统。 7.理想低通滤波器物理上不可实现。 8.离散线性时不变系统的系统函数为H(z),若H(z)和1/H(z)在单位圆上和单位圆外解析,则系统是严格最小相位的。 9.系统函数) )()(()(321p s p s p s A s H ---=,系统输入为x(t)=x(t)u(t),则系统的零状态响应为 )()]([)(321t u t x e e Ae t y t p t p t p ***= 10.非线性系统的全响应必等于零状态响应与零输入响应之和。 二.解答以下各小题 1.逆因果信号x(t)通过冲激响应为h(t)的线性时不变BIBO 稳定非因果系统。请给出系统零状态响应y(t)的卷积表示并给出确切的积分上下限。 2.命题:线性时不变因果系统的零输入响应与系统函数零点无关。请判断命题是否正确并说明原因。 3.若f(t)为任意不恒为零的连续有界函数,∑∞ -∞=-= n T nT t t )()(δδ ,T>0,则)()()(t t f t F T δ*=为以T 为周期的周期函数,请解释。 4.设)}({)(t f F F =∞存在,则)}()({t t f F T δ ()(t T δ如上小题所定义)是以s ω为周期的函数,T s /2πω=,请解释。 5.一个离散系统的冲激响应)2(8)(8)(--=n n n h δ,请通过计算说明该系统为广义线性相位系统。 6.系统函数1 1)(23-+-=s s s s H ,请判断该系统是否BIBO 稳定,并说明原因。 7.已知]0100[=A ,求=At e ? 三 f(t)为连续有界信号,∞<<∞-t

清华大学《模拟电子技术基础》习题解答与答案

第一章 半导体基础知识 自测题 一、(1)√ (2)× (3)√ (4)× (5)√ (6)× 二、(1)A (2)C (3)C (4)B (5)A C 三、U O1≈1.3V U O2=0 U O3≈-1.3V U O4≈2V U O5≈2.3V U O6≈-2V 四、U O1=6V U O2=5V 五、根据P CM =200mW 可得:U CE =40V 时I C =5mA ,U CE =30V 时I C ≈6.67mA ,U CE =20V 时I C =10mA ,U CE =10V 时I C =20mA ,将改点连接成曲线,即为临界过损耗线。图略。 六、1、 V 2V mA 6.2 A μ26V C C CC CE B C b BE BB B =-====-= R I U I I R U I β U O =U CE =2V 。 2、临界饱和时U CES =U BE =0.7V ,所以 Ω ≈-= == =-= k 4.45V μA 6.28mA 86.2V B BE BB b C B c CES CC C I U R I I R U I β 七、T 1:恒流区;T 2:夹断区;T 3:可变电阻区。 习题 1.1(1)A C (2)A (3)C (4)A 1.2不能。因为二极管的正向电流与其端电压成指数关系,当端电压为1.3V 时管子会因电流过大而烧坏。 1.3 u i 和u o 的波形如图所示。 t t u u O O i o /V /V 1010

1.4 u i 和u o 的波形如图所示。 1.5 u o 1.6 I D =(V -U D )/R = 2.6mA ,r D ≈U T /I D =10Ω,I d =U i /r D ≈1mA 。 1.7 (1)两只稳压管串联时可得1.4V 、6.7V 、8.7V 和14V 等四种稳压值。 (2)两只稳压管并联时可得0.7V 和6V 等两种稳压值。 1.8 I ZM =P ZM /U Z =25mA ,R =U Z /I DZ =0.24~1.2k Ω。 1.9 (1)当U I =10V 时,若U O =U Z =6V ,则稳压管的电流为4mA ,小于其最小稳定电流,所以稳压管未击穿。故 V 33.3I L L O ≈?+= U R R R U 当U I =15V 时,由于上述同样的原因,U O =5V 。 当U I =35V 时,U O =U Z =5V 。 (2)=-=R U U I )(Z I D Z 29mA >I ZM =25mA ,稳压管将因功耗过大而损坏。 1.10 (1)S 闭合。 (2)。,Ω=-=Ω≈-=700)V (233)V (Dm in D m ax Dm ax D m in I U R I U R t t

数据结构课后习题答案清华大学出版社殷人昆

1-1什么是数据? 它与信息是什么关系? 【解答】 什么是信息?广义地讲,信息就是消息。宇宙三要素(物质、能量、信息)之一。它是现实世界各种事物在人们头脑中的反映。此外,人们通过科学仪器能够认识到的也是信息。信息的特征为:可识别、可存储、可变换、可处理、可传递、可再生、可压缩、可利用、可共享。 什么是数据?因为信息的表现形式十分广泛,许多信息在计算机中不方便存储和处理,例如,一个大楼中4部电梯在软件控制下调度和运行的状态、一个商店中商品的在库明细表等,必须将它们转换成数据才能很方便地在计算机中存储、处理、变换。因此,数据(data)是信息的载体,是描述客观事物的数、字符、以及所有能输入到计算机中并被计算机程序识别和处理的符号的集合。在计算机中,信息必须以数据的形式出现。 1-2什么是数据结构? 有关数据结构的讨论涉及哪三个方面? 【解答】 数据结构是指数据以及相互之间的关系。记为:数据结构= { D, R }。其中,D是某一数据对象,R是该对象中所有数据成员之间的关系的有限集合。 有关数据结构的讨论一般涉及以下三方面的内容: ①数据成员以及它们相互之间的逻辑关系,也称为数据的逻辑结构,简称为数据结构; ②数据成员极其关系在计算机存储器内的存储表示,也称为数据的物理结构,简称为存储结构; ③施加于该数据结构上的操作。 数据的逻辑结构是从逻辑关系上描述数据,它与数据的存储不是一码事,是与计算机存储无关的。因此,数据的逻辑结构可以看作是从具体问题中抽象出来的数据模型,是数据的应用视图。数据的存储结构是逻辑数据结构在计算机存储器中的实现(亦称为映像),它是依赖于计算机的,是数据的物理视图。数据的操作是定义于数据逻辑结构上的一组运算,每种数据结构都有一个运算的集合。例如搜索、插入、删除、更新、排序等。 1-3数据的逻辑结构分为线性结构和非线性结构两大类。线性结构包括数组、链表、栈、 队列、优先级队列等; 非线性结构包括树、图等、这两类结构各自的特点是什么? 【解答】 线性结构的特点是:在结构中所有数据成员都处于一个序列中,有且仅有一个开始成员和一个终端成员,并且所有数据成员都最多有一个直接前驱和一个直接后继。例如,一维数组、线性表等就是典型的线性结构 非线性结构的特点是:一个数据成员可能有零个、一个或多个直接前驱和直接后继。例如,树、图或网络等都是典型的非线性结构。 1-4.什么是抽象数据类型?试用C++的类声明定义“复数”的抽象数据类型。要求 (1) 在复数内部用浮点数定义它的实部和虚部。 (2) 实现3个构造函数:缺省的构造函数没有参数;第二个构造函数将双精度浮点数赋给复数的实部,虚部置为0;第三个构造函数将两个双精度浮点数分别赋给复数的实部和虚部。 (3) 定义获取和修改复数的实部和虚部,以及+、-、*、/等运算的成员函数。

工程经济学期末复习

一、客观部分:(单项选择、多项选择、不定项选择、判断) (一)、选择部分 1.被称为工程经济学之父的是(C ) A.惠灵顿 B.戈尔德曼 C.格兰特 D.里格斯 ★考核知识点: 工程经济学的产生,参见P3 附1.1.1(考核知识点解释): 1930年,格兰特(Eugene L. Grant)教授的《工程经济原理》(Principles of Engineering Economy)一书的出版,标志着工程经济学正式成为一门独立、系统化的学科。他提出的工程经济评价的理论与原则,初步建立了工程经济学的体系,得到了社会公认,因此被誉为“工程经济学之父”。 2.下列不属于建设工程项目总投资中建设投资的是(C ) A.设备购置费 B.土地使用费 C.应收及预付款 D.涨价预备费 ★考核知识点: 投资的构成,参见P12 附1.1.2(考核知识点解释): 按形成资产法,建设投资由形成固定资产的费用、形成无形资产的费用、形成其他资产的费用和预备费四部分组成。具体P13图2-1所示。 3.某设备原值为11000,估计可使用5年,预计5年后残值为1000元,若采用直线折旧,则年折旧额为( A ) A.2000 B.1800 C.1500 D.2200 ★考核知识点: 折旧的计算方法(平均年限法),参见P21 附1.1.3(考核知识点解释): 平均年限法又称直线折旧法,是按固定资产原值、预计固定资产净残值和折旧年限平均计算固定资产折旧额的方法。计算公式如下: 4.以下属于现金流入的是(D ) A.固定资产投资 B.经营成本 C.税金 D.销售收入

★考核知识点: 现金流量(现金流入)的概念,参见P28 附1.1.4(考核知识点解释): 对于某一具体工程项目而言,现金流入是指在项目整个寿命期所取得的收入,如销售收入、营业收入、固定资产残值变现收入、垫支流动资金的回收等。 5.工商银行贷款年利率为12%,按月复利计息,则实际利率为(C )。 A.12% B.13% C.12.68% D.10% ★考核知识点:实际利率的计算公式,参见P33 附1.1.5(考核知识点解释): 实际利率是指当计息周期小于一年时,在采用复利计息方式的情况下,将各种不同计息期的利率换算成以年为计息期的利率。计算公式: 6.某投资方案的动态投资回收期为5年,基准动态投资回收期为6年,则该方案( A )。 A.可行 B.不可行 C.无法确定 D.以上答案均不对 ★考核知识点:动态投资回收期的判别准则,参见P62 附1.1.6(考核知识点解释): 用动态投资回收期对项目进行经济评价时,需要将计算所得到的项目动态投资回收期与同类项目的历史数据及投资者意愿等确定的基准动态投资回收期进行比较。当项目动态投资回收期小于基准动态投资回收期时,项目可行,否则不可行。 7. 一个方案的采纳将提高另一方案的经济利益,这两个方案之间是(A ) A.正相关 B.负相关 C.非相关性 D.互不相容★考核知识点:方案的相关性,参见P75 附1.1.7(考核知识点解释): 正相关性是指一个方案的采纳将提高另一方案的经济利益,例如建设住宅小区与改善该住宅小区周边环境之间存在正相关性。 8.盈亏平衡分析是通过找到项目(B ),据此分析项目承担的风险大小的一种()方法。 A.亏损最低点,不确定性分析 B.亏损到盈利的转折点,不确定性分析 C.亏损到盈利的转折点,确定性分析 D.盈利最高点,确定性分析★考核知识点:盈亏平衡分析的概念,参见P94 附1.1.8(考核知识点解释):

计量经济学期末试题及答案(经典资料) ()

清华大学经济管理学院计量经济学期末试题及答案 (2002年) (2小时,开卷,满分100分) ⒈(共40分,每小题4分)建立中国居民消费函数模型 t t t t C I C εααα+++=-1210 ),0(~2σεN t t=1978,1979,…,2001 其中C 表示居民消费总额,I 表示居民收入总额。 ⑴ 能否用历年的人均消费额和人均收入数据为样本观测值估计模型?为什么? ⑵ 人们一般选择用当年价格统计的居民消费总额和居民收入总额作为样本观测值,为什么?这样是否违反样本数据可比性原则?为什么? ⑶ 如果用矩阵方程E +B =X Y 表示该模型,写出每个矩阵的具体内容,并标明阶数; ⑷ 如果所有古典假设都满足,分别从最小二乘原理和矩方法出发,推导出关于参数估计量的正规方程组; ⑸ 如果1-t C 与t I 存在共线性,证明:当去掉变量1-t C 以消除共线性时,1α的估计结果将发生变化; ⑹ 如果模型中1-t C 为随机解释变量且与t ε相关,证明:如果用OLS 估计该消费函数模型,其参数估计量是有偏的; ⑺ 如果模型中1-t C 为随机解释变量且与t ε相关,选择政府消费t G 为1-t C 的工具变量(t G 满足工具变量的所有条件),写出关于参数估计量的正规方程组; ⑻ 如果经检验表明模型存在一阶序列相关,而需要采用广义差分法估计模型,指出在常用的软件中是如何实现的? ⑼ 在不受到限制的情况下,t C 的值域为),0(∞,写出t C 的对数似然函数; ⑽ 试分析,以t=1978,1979,…,2001数据为样本观测值,能否说“样本是从母体中随机抽取的”?那么采用OLS 估计模型参数,估计结果是否存在偏误?为什么? 答: ⑴ 不可以。因为历年的人均消费额和人均收入并不是从居民消费总额和居民收入总额的总体中随机抽取的样本,违背了样本与母体的一致性。 ⑵ 因为历年的居民消费总额和居民收入总额具有大致相同的“价格”指数,是否将它们转换为不变价数据并不重要,不影响数据在样本点之间的可比性。 ⑶ E +B =X Y 其中 124200119791978???????? ??=C C C Y 324200020011978197919771978111?????????????=C I C I C I X 13210?????? ??=B ααα 124200119791978???????? ??=E εεε ⑷ 从最小二乘原理出发,推导关于参数估计量的正规方程组:

工程经济学课后习题答案

第一章工程经济学概论 1.什么是工程经济学,其研究的对象与内容是什么? 2.什么是技术?什么是经济?两者间的关系如何?工程经济学为什么十分注意技术与经济的关系? 3.为什么在工程经济分析时要强调可比条件?应注意哪些可比条件? 4.从技术与经济互相促进又相互制约两方面各举一个实例说明。 1.解答: 工程经济学是运用工程学和经济学有关知识相互交融而形成的工程经济分析原理和方法,能够完成工程项目预定目标的各种可行技术方案的技术经济论证、比较、计算和评价,优选出技术上先进、经济上有利的方案,从而为实现正确的投资决策提供科学依据的一门应用性经济学科。 工程经济学的研究对象是工程项目技术经济分析的最一般方法,即研究采用何种方法、建立何种方法体系,才能正确估价工程项目的有效性,才能寻求到技术与经济的最佳结合点。工程经济分析的对象是具体的工程项目,不仅指固定资产建造和购置活动中的具有独立设计方案,能够独立发挥功能的工程整体,更包括投入一定资源的计划、规划和方案并可以进行分析和评价的独立单位。 工程经济学的基本内容为如何通过正确的投资决策使工程活动收到尽可能好的经济与社会效果。主要包括以下几个方面: (1)研究工程技术实践的经济效益,寻求提高经济效益的途径与方法。 (2)研究如何最有效地利用技术和资源,促进经济增长的规律。 (3)研究工程技术发展与经济发展的相互推动、最佳结合的规律及实现方法。 2.解答: 技术是在科学的基础上将其利用来改造自然界和人类社会的手段。在经济学中,经济是指从有限的资源中获得最大的利益。 关系:在人类社会进行物质生产活动中,经济和技术不可分割,两者相互促进又相互制约。经济发展是技术进步的动力和方向,而技术进步是推动经济发展、提高经济效益的重要条件和手段,经济发展离不开技术进步。 工程经济学是一门应用性经济类学科,技术上可行,经济上合理,以最小的投入获得预期产出或者说以等量的投入获得最大产出是工程经济所要解决的问题,因此工程经济学十分注意技术与经济的关系。 3.解答: 因为工程经济分析的实质是对可实现某一预定目标的多种工程技术方案进行比较,从中选出最优方案。要比较就必须监理共同的比较基础和条件。但是各个工程、项目方案总是在一系列技术经济因素上存在着差异,就在方案比较之前,首先考虑方案之间是否可比,只有这样才能得到合理可靠的分析结果,因此在工程经济分析时要强调可比条件。 工程项目进行经济效益比较时应注意研究技术方案经济比较的原则条件,分析各可行技术方案之间可比与不可比的因素,探讨不可比向可比转化的规律及处理办法,以提高工程经济分析工作的科学性,应遵循四个可比原则: (1)满足需要的可比原则;(2)消耗费用的可比条件;(3)价格指标的可比原则;(4)时间的可比原则。 4.解答: 相互促进: 科学技术是经济增长的先导,对经济发展起着巨大的推动作用;而经济的发展为科学技术的发展提供必要的物质条件。例如新产品、新工艺的研制及其商品化,不断提高着人们认识自然与改造自然的能力,并成为创造社会财富的武器与手段;经济实力越强,投入新产品、新工艺的研制及其商品化过程中的人力、物力、财力的数量就越大,并为研发技术的进一步发展提出新的研究课题和更高的要求。 相互制约:

清华大学数据结构试题及答案

一、单选题(每题 2 分,共20分) 1. 1.对一个算法的评价,不包括如下(B )方面的内容。 A.健壮性和可读性B.并行性C.正确性D.时空复杂度 2. 2.在带有头结点的单链表HL中,要向表头插入一个由指针p指向的结点,则执行( )。 A. p->next=HL->next; HL->next=p; B. p->next=HL; HL=p; C. p->next=HL; p=HL; D. HL=p; p->next=HL; 3. 3.对线性表,在下列哪种情况下应当采用链表表示?( ) A.经常需要随机地存取元素 B.经常需要进行插入和删除操作 C.表中元素需要占据一片连续的存储空间 D.表中元素的个数不变 4. 4.一个栈的输入序列为1 2 3,则下列序列中不可能是栈的输出序列的是( C ) A. 2 3 1 B. 3 2 1 C. 3 1 2 D. 1 2 3 5. 5.AOV网是一种()。 A.有向图B.无向图C.无向无环图D.有向无环图 6. 6.采用开放定址法处理散列表的冲突时,其平均查找长度()。 A.低于链接法处理冲突 B. 高于链接法处理冲突 C.与链接法处理冲突相同D.高于二分查找 7.7.若需要利用形参直接访问实参时,应将形参变量说明为()参数。 A.值B.函数C.指针D.引用 8.8.在稀疏矩阵的带行指针向量的链接存储中,每个单链表中的结点都具有相同的()。 A.行号B.列号C.元素值D.非零元素个数 9.9.快速排序在最坏情况下的时间复杂度为()。 A.O(log2n) B.O(nlog2n) C.0(n) D.0(n2) 10.10.从二叉搜索树中查找一个元素时,其时间复杂度大致为( )。 A. O(n) B. O(1) C. O(log2n) D. O(n2) 二、二、运算题(每题 6 分,共24分) 1. 1.数据结构是指数据及其相互之间的______________。当结点之间存在M对N(M:N)的联系 时,称这种结构为_____________________。 2. 2.队列的插入操作是在队列的___尾______进行,删除操作是在队列的____首______进行。 3. 3.当用长度为N的数组顺序存储一个栈时,假定用top==N表示栈空,则表示栈满的条件是 ___top==0___(要超出才为满)_______________。 4. 4.对于一个长度为n的单链存储的线性表,在表头插入元素的时间复杂度为_________,在表尾插 入元素的时间复杂度为____________。 5. 5.设W为一个二维数组,其每个数据元素占用4个字节,行下标i从0到7 ,列下标j从0到3 , 则二维数组W的数据元素共占用_______个字节。W中第6 行的元素和第4 列的元素共占用_________个字节。若按行顺序存放二维数组W,其起始地址为100,则二维数组元素W[6,3]的起始地址为__________。 6. 6.广义表A= (a,(a,b),((a,b),c)),则它的深度为____________,它的长度为____________。 7.7.二叉树是指度为2的____________________树。一棵结点数为N的二叉树,其所有结点的度的 总和是_____________。 8.8.对一棵二叉搜索树进行中序遍历时,得到的结点序列是一个______________。对一棵由算术表 达式组成的二叉语法树进行后序遍历得到的结点序列是该算术表达式的__________________。

清华大学工程经济学检测题

《工程经济》课程知识测验 一、判断以下说法的对错,T或F : (每题2.5分,共50分) 1. 在静态盈亏平衡分析中若考虑所得税,则所得税率的高低并不会影响平衡点的产量大小。 F 2.当折现率=MARR,一个项目的净将来值NFV大于零,则该项目的内部收益率一定超过MARR。T 3. 当给定发生在第N 年时的一个固定金额F,若利率增高,其等值的年金金额也增高。 F 4. 所得税的计税依据是公司的销售收入。 F 5. 经营杠杆度DOL的大小可以反映项目经营风险的大小。T 6. 一般情形下,投资项目的期末残值不是一个敏感因素。T 7. 一项可折旧资产的当前帐面价值等于其初始价值扣除其累计折旧额。F(还需要减去相关资产减值准备) 8. 一笔6000元的投资在随后的4年中每年末产生1500的现金收益,则这笔投资的内部收益率为零。 F 9. 对于独立项目,无论采用NPV还是IRR,对项目投资决策的判断是一致的。F 10. 对于互斥项目方案,采用NPV或IRR指标,对项目投资决策的判断可能是出现互相矛盾,这时可以采用增量IRR指标分析,做出决策判断。T 11.在通货膨胀条件下,如果通胀对投资项目的收入和成本支出增加的影响是相同的,则不会减少企业的经济效益。T 12.在通货膨胀条件下,计算NPV指标需要采用通胀调整后的折现率。一般采用通胀调整折现率的精确值较采用近似的通胀调整折现率计算得出的项目NPV 值小。 F 13 如果在项目期末发生固定资产的变卖收入,则该收入应必须缴纳企业收入所得税。T 14. 在项目期末发生的流动资产回收的收入无需缴纳企业所得税。T 15.IRR指标对再投资收益率的假设为它自身,所以理论上,NPV指标比IRR 较为合理。 F 16.ERR指标通过改变再投资收益率的假设,因而消除了IRR指标可能出现多个根的情形,因而ERR指标在理论上更加合理。T 17.在风险条件下,由于每个人的风险偏好不一致,所以不存在一个公共的风险条件下的决策准则。 18. 按照经验公式,当一国希望其GDP在十年中实现倍增,则其年均增长率应不低于7.2%。T 19. 按照IRR的定义,IRR是项目总投资所赚取的投资收益率。F 20. 按照AIRR的定义,当IRR 清华大学计量经济学期末试题 ⒈(12分)某人试图建立我国煤炭行业生产方程,以煤炭产量为被解释变量,经过理论和经验分析,确定以固定资产原值、职工人数和电力消耗量变量作为解释变量,变量的选择是正确的。于是建立了如下形式的理论模型: 煤炭产量=αα01+固定资产原值+α2职工人数+α3电力消耗量+μ 选择2000年全国60个大型国有煤炭企业的数据为样本观测值;固定资产原值用资产形成年当年价计算的价值量,其它采用实物量单位;采用OLS 方法估计参数。指出该计量经济学问题中可能存在的主要错误,并简单说明理由。 ⒉(12分)以t Q 表示粮食产量,t A 表示播种面积,t C 表示化肥施用量,经检验,它们取对数后都是)1(I 变量且互相之间存在)1,1(CI 关系。同时经过检验并剔除不显著的变量(包括滞后变量),得到如下粮食生产模型: t t t t t t C C A Q Q μααααα+++++=--1432110ln ln ln ln ln (1) ⑴ 写出长期均衡方程的理论形式; ⑵ 写出误差修正项ecm 的理论形式; ⑶ 写出误差修正模型的理论形式; ⑷ 指出误差修正模型中每个待估参数的经济意义。 ⒊(6分)对于上述粮食生产模型(1),假设所有解释变量与随机误差项都不相关。 ⑴ 如果采用普通最小二乘法估计,用非矩阵形式写出关于参数估计量的正规方程组; ⑵ 从以上正规方程组出发说明,为什么不能采用分部回归方法分别估计每个参数; ⒋(9分)投资函数模型 t t t t Y Y I μβββ+++=-1210 为一完备的联立方程计量经济模型中的一个方程,模型系统包含的内生变量为C (居民消费总额)、I (投资总额)和Y (国内生产总值),先决变量为t G (政府消费)、1-t C 和1-t Y 。样本容量为n 。 ⑴ 可否用狭义的工具变量法估计该方程?为什么? ⑵ 如果采用2SLS 估计该方程,分别写出2SLS 估计量和将它作为一种工具变量方法的估计量的矩阵表达式; ⑶ 如果采用GMM 方法估计该投资函数模型,写出一组等于0的矩条件。 ⒌(6分)建立城镇居民食品类需求函数模型如下: Ln V Ln Y Ln P Ln P ()..().().()=+-+135009230115035712 其中V 为人均购买食品支出额、Y 为人均收入、P 1为食品类价格、P 2为其它商品类价格。 ⑴ 指出参数估计量的经济意义是否合理,为什么? ⑵ 为什么经常采用交叉估计方法估计需求函数模型? ⒍(9分)选择两要素一级CES 生产函数的近似形式建立中国电力行业的生产函数模型: L n Y L n A t m L n K m L n L m Ln K L =+++-- -+γδλρδδμ()()()1112 2 其中Y 为发电量,K 、L 分别为投入的资本与劳动数量,t 为时间变量。 附录习题参考答案 习题1参考答案 1.1.选择题 (1). A. (2). A. (3). A. (4). B.,C. (5). A. (6). A. (7). C. (8). A. (9). B. (10.) A. 1.2.填空题 (1). 数据关系 (2). 逻辑结构物理结构 (3). 线性数据结构树型结构图结构 (4). 顺序存储链式存储索引存储散列表(Hash)存储 (5). 变量的取值范围操作的类别 (6). 数据元素间的逻辑关系数据元素存储方式或者数据元素的物理关系 (7). 关系网状结构树结构 (8). 空间复杂度和时间复杂度 (9). 空间时间 (10). Ο(n) 1.3 名词解释如下: 数据:数据是信息的载体,是计算机程序加工和处理的对象,包括数值数据和非数值数据。数据项:数据项指不可分割的、具有独立意义的最小数据单位,数据项有时也称为字段或域。数据元素:数据元素是数据的基本单位,在计算机程序中通常作为一个整体进行考虑和处理,一个数据元素可由若干个数据项组成。 数据逻辑结构:数据的逻辑结构就是指数据元素间的关系。 数据存储结构:数据的物理结构表示数据元素的存储方式或者数据元素的物理关系。 数据类型:是指变量的取值范围和所能够进行的操作的总和。 算法:是对特定问题求解步骤的一种描述,是指令的有限序列。 1.4 语句的时间复杂度为: (1) Ο(n2) (2) Ο(n2) (3) Ο(n2) (4) Ο(n-1) (5) Ο(n3) 1.5 参考程序: main() { int X,Y,Z; scanf(“%d, %d, %d”,&X,&Y,Z); if (X>=Y) if(X>=Z) if (Y>=Z) { printf(“%d, %d, %d”,X,Y,Z);} else { printf(“%d, %d, %d”,X,Z,Y);} 经济学原理I(2004年秋季学期) 期末考试(A卷) (2005-01-10) 注意:请全部用中文回答(留学生可用英文。)请将所有题目的答案写在答题册上,写在本试题纸上一律无效。考试结束后,试题纸和答题册一并上交。 一、判断题(判断并必须说明理由,可以用文字或图形。每题5分,共40分) 1、中国未来粮食的需求增加和供给减少不会导致中国粮食进口的增加,因为市场价格上升会抑制需求和增加供给。 2、当一个企业的边际成本曲线随产量上升时,它的平均成本曲线也一定是随产量而上升的。 3、在竞争市场上,由于强劲的需求所引起的高价格和高利润,会引起进入增加、价格下降和利润减少。这种现象是“过度投资”的表现,它有损社会效率。 4、经济学家反垄断的理由是垄断者以损害消费者为代价而使自己获得了高利润。 5、对于自然垄断的企业来说,虽然按照边际成本定价会导致企业亏损,但这仍然可能是社会总福利最大的。 6、在垄断竞争中,由于长期来说所有企业的利润为零,因此所有的企业都没有做广告的激励。 7、一则张贴在北京居民楼里的燃气具维修小广告这样写道:“居民家中使用的燃气具一般半年内需要专业人员维修一次。然而,近来发现本地燃气具维修市场上经常有无照经营人员擅自上门维修燃气具,个别情况下甚至造成人员伤亡重大事故。我公司是政府有关部门的认定企业,长期从事燃气安装维修业务,操作规范,技术可靠,随时准备为您服务。如有需要,请呼:BP××××××。×年×月×日。”这个广告没有发出所提供的维修服务质量可靠的信息,因此不值得信赖。 8、需求减少(需求曲线左移)必定减少了垄断企业的利润。 二、选择题(每题只有1个正确答案。每题3分,共30分) 1、在一个完全竞争市场,武大郎长期以来以2个铜板的价格出售一定数量的烧饼。这表明: A 烧饼的边际成本恰好为2个铜板 B 烧饼的平均总成本不高于2个铜板 C 烧饼的边际成本必然是递增的,平均总成本一定不是递减的 D 以上说法均正确 2、你是一家生产药品的企业老板,处于完全竞争的环境之中。你的生产主管经过一番调查指出:目前企业生产的平均总成本是2元/50克药品,边际成本为0.5元/50克。产品的市场价格维持在1.5元/50克。生产主管据此提出了自己的建议。其中正确的是: A 降低产量必定比现在产量水平更好。因为少生产50克你就节约2元而只少得1.5元。 B 增加产量必定比现在产量水平更好。因为多生产50克你只付出0.5元而得到1.5元。 C 因为在现在产量下增加产量可以提高利润,因此从长期来看,增加产量肯定比退出市场 更好。 D B和C都是正确的 第1章 绪论 1.1 简述下列术语:数据,数据元素、数据对象、数据结构、存储结构、数据类型和抽象数据类型。 解:数据是对客观事物的符号表示。在计算机科学中是指所有能输入到计算机中并被计算机程序处理的符号的总称。 数据元素是数据的基本单位,在计算机程序中通常作为一个整体进行考虑和处理。 数据对象是性质相同的数据元素的集合,是数据的一个子集。 数据结构是相互之间存在一种或多种特定关系的数据元素的集合。 存储结构是数据结构在计算机中的表示。 数据类型是一个值的集合和定义在这个值集上的一组操作的总称。 抽象数据类型是指一个数学模型以及定义在该模型上的一组操作。是对一般数据类型的扩展。 1.2 试描述数据结构和抽象数据类型的概念与程序设计语言中数据类型概念的区别。 解:抽象数据类型包含一般数据类型的概念,但含义比一般数据类型更广、更抽象。一般数据类型由具体语言系统内部定义,直接提供给编程者定义用户数据,因此称它们为预定义数据类型。抽象数据类型通常由编程者定义,包括定义它所使用的数据和在这些数据上所进行的操作。在定义抽象数据类型中的数据部分和操作部分时,要求只定义到数据的逻辑结构和操作说明,不考虑数据的存储结构和操作的具体实现,这样抽象层次更高,更能为其他用户提供良好的使用接口。 1.3 设有数据结构(D,R),其中 {}4,3,2,1d d d d D =,{}r R =,()()(){}4,3,3,2,2,1d d d d d d r = 试按图论中图的画法惯例画出其逻辑结构图。 解: 1.4 试仿照三元组的抽象数据类型分别写出抽象数据类型复数和有理数的定义(有理数是其分子、分母均为自然数且分母不为零的分数)。 解: ADT Complex{ 数据对象:D={r,i|r,i 为实数} 数据关系:R={ 清华大学2007年电子显微分析期末考试试题 考试科目:电子显微分析 考试时间: 2007年 试卷类型:本科期末 Examination of Electron Microscopy and Analysis (Jan. 2007) Question sheet A Department: Name (in Chinese): Student ID No.: Section I Section II Section III Total Score Section I. (20 marks. The answers should be written in English on this question sheet) 1. There are two diffraction spots G1 and G2 in an electron diffraction pattern. The excitation error (s) of G1 is m and the excitation error of G2 is 2m (m>0). Which diffraction spot looks brighter, G1 or G2? ( ) (2 marks) 2. The thickness of a TEM specimen is usually thinner than 100nm. Write out two TEM specimen preparation methods that can make TEM specimen of ceramic samples with the required thickness. ( ) (2 marks) 3. You want to take an atomic resolution image of a specimen, but you do not want the image contrast to alter with a change in defocusing. Which technique should you use? (HRTEM, HAADF, EF-TEM) (2 marks) 4. O Ka line is at 520eV and Cr La is at 590eV. If you want to separate them using an X-ray analysis technique in SEM, which technique should you use? ( ). If you want to distinguish diamond from graphite using microanalysis technique in TEM, which technique should you use ? ( ) If you want to determine if a materials is polycrystalline or amorphous using TEM, which technique should you use?( ) (3 marks) 5. The side length of the CRT of a SEM is 100mm and the scanning distance of the electron beam on an object in a specimen is 0.02mm. What is the real length of this object if the image of the object displayed on the CRT has a length of 5mm? ( ) (3 marks) 6. The Kikuchi lines can be used for measuring a small tilting angle. If you tilt a sample holder by a small angle and the corresponding movement of the Kikuchi lines is 7mm, how many degree have you tilted (assume the camera length L is 800mm) ? ( ) (4 marks) 清华数据结构习题集答案(C语言版严蔚敏) 第1章绪论 简述下列术语:数据,数据元素、数据对象、数据结构、存储结构、数据类型和抽象数据类型。 解:数据是对客观事物的符号表示。在计算机科学中是指所有能输入到计算机中并被计算机程序处理的符号的总称。 数据元素是数据的基本单位,在计算机程序中通常作为一个整体进行考虑和处理。 数据对象是性质相同的数据元素的集合,是数据的一个子集。 数据结构是相互之间存在一种或多种特定关系的数据元素的集合。 存储结构是数据结构在计算机中的表示。 数据类型是一个值的集合和定义在这个值集上的一组操作的总称。 抽象数据类型是指一个数学模型以及定义在该模型上的一组操作。是对一般数据类型的扩展。 试描述数据结构和抽象数据类型的概念与程序设计语言中数据类型概念的区别。 解:抽象数据类型包含一般数据类型的概念,但含义比一般数据类型更广、更抽象。一般数据类型由具体语言系统内部定义,直接提供给编程者定义用户数据,因此称它们为预定义数据类型。抽象数据类型通常由编程者定义,包括定义它所使用的数据和在这些数据上所进行的操作。在定义抽象数据类型中的数据部分和操作部分时,要求只定义到数据的逻辑结构和操作说明,不考虑数据的存储结构和操作的具体实现,这样抽象层次更高,更能为其他用户提供良好的使用接口。 设有数据结构(D,R),其中 {}4,3,2,1d d d d D =,{}r R =,()()(){}4,3,3,2,2,1d d d d d d r = 试按图论中图的画法惯例画出其逻辑结构图。 解: 试仿照三元组的抽象数据类型分别写出抽象数据类型复数和有理数的定义(有理数是其分子、分母均为自然数且分母不为零的分数)。 解: ADT Complex{ 数据对象:D={r,i|r,i为实数} 数据关系:R={ 第1章 电路理论及分析方法习题(共9题) (注:英文习题采用美国电路符号) 1.1(直流电源功率)图1.1所示电路,求各电流源的端电压和功率,并判断出哪个电流源输出功率,哪个电流源吸收功率。已知:I S1=1 A, I S2=3A, R 1=5Ω, R 2=10Ω。 (答案:U S1= -10V , U S2=40V , P S1=10W, P S2= -120W ) 1.2 图1.2所示电路,求8Ω电阻两端的电压U R 和恒流源的端电压U S 各是多少。 (答案: U R = -32V ,U S = -40V ) 1.3 图1.3所示电路,求2A 恒流源的功率。(答案: P = -24W ) 1.4 (仿真习题)用仿真的方法求图1.4所示电路中的I 1 和I 2 。 (答案:I 1=0.5A 、I 2=2A ) 说明:1、要求自己下载Multisim 仿真软件,可以是Multisim2001、V7~V10等版本 中的任一种。 2、自学第10章 Multisim 电路仿真有关内容。 3、仿真题作业要求有仿真电路图和仿真的数据结果,图和数据结果可以打印 也可以手写。 图1.1 习题1.1的图 R I S2 U S1 图1.4 习题1.4的图 18V 图1.2 习题1.2的图 20 V + - U R 图1.3 习题1.3的图 8 V 1.5 (电源模型的等效互换法)Use source transformations to find the voltage U across the 2mA current source for the circuit shown in Figure 1.5. (Answer: U = 1.8 V) 1.6 (戴维宁定理)Using Thevenin’s theorem, find the current I through the 2V voltage source for the circuit shown in Figure 1.6.(Answer : I=5A ) 1.7 (戴维宁定理,结点电位法)图1.7所示电路,已知 R 1=1k Ω, R 2=2k Ω, R 3=6k Ω, R 4=2k Ω, R 5=4k Ω,。用戴维宁定理和结点电位法两种方法求电流I 3。(答案:-0.5mA ) 1.8 (解题方法任选)如图1.8所示电路,当恒流源I S 为何值时,它两端的电压U S =0。(答案:-1.5A ) 1.9 (仿真习题) 图1.9所示电路,用仿真方法求电流I ,用直流工作点分析法求A 、B 、C 三个结点电位(答案:I = 2.6 A , V A = 7.8 V ,V B = 2.8 V ,V C = 10 V ) 2V Ω Ω Figure 1.6 图1.7 习题1.7的图 +12V R 图1.8 习题1.8的图 - U Figure 1.5 图1.9 习题1.9的图 12 V Ω 一、客观部分:(单项选择、多项选择、不定项选择、判断) (一)、选择部分 1.被称为工程经济学之父的是(C ) A.惠灵顿 B.戈尔德曼 C.格兰特 D.里格斯 ★考核知识点: 工程经济学的产生,参见P3 附1.1.1(考核知识点解释): 1930年,格兰特(Eugene L. Grant )教授的《工程经济原理》(Principles of Engineering Economy )一书的出版,标志着工程经济学正式成为一门独立、系统化的学科。他提出的工程经济评价的理论与原则,初步建立了工程经济学的体系,得到了社会公认,因此被誉为“工程经济学之父”。 2.下列不属于建设工程项目总投资中建设投资的是(C ) A.设备购置费 B.土地使用费 C.应收及预付款 D.涨价预备费 ★考核知识点: 投资的构成,参见P12 附1.1.2(考核知识点解释): 按形成资产法,建设投资由形成固定资产的费用、形成无形资产的费用、形成其他资产的费用和预备费四部分组成。具体P13图2-1所示。 3.某设备原值为11000,估计可使用5年,预计5年后残值为1000元,若采用直线折旧,则年折旧额为( A ) A.2000 B.1800 C.1500 D.2200 ★考核知识点: 折旧的计算方法(平均年限法),参见P21 附1.1.3(考核知识点解释): 平均年限法又称直线折旧法,是按固定资产原值、预计固定资产净残值和折旧年限平均计算固定资产折旧额的方法。计算公式如下: 20005 100011000-=-==折旧年限固定资产净残值固定资产原值年折旧额 4.以下属于现金流入的是(D ) A.固定资产投资 B.经营成本 C.税金 D.销售收入 ★考核知识点: 现金流量(现金流入)的概念,参见P28 附1.1.4(考核知识点解释): 对于某一具体工程项目而言,现金流入是指在项目整个寿命期所取得的收入,如销售收入、营业收入、固定资产残值变现收入、垫支流动资金的回收等。 5.工商银行贷款年利率为12%,按月复利计息,则实际利率为(C )。 A.12% B.13% C.12.68% D.10% ★考核知识点:实际利率的计算公式,参见P33 附1.1.5(考核知识点解释): 实际利率是指当计息周期小于一年时,在采用复利计息方式的情况下,将各种不同计息期的利率换算成以年为计息期的利率。计算公式: %68.121)12/%121(1)/1(12=-+=-+=m m r i 6.某投资方案的动态投资回收期为5年,基准动态投资回收期为6年,则该方案( A )。 A.可行 B.不可行 C.无法确定 D.以上答案均不对 ★考核知识点:动态投资回收期的判别准则,参见P62 附1.1.6(考核知识点解释): 用动态投资回收期对项目进行经济评价时,需要将计算所得到的项目动态投资回收期与同类项目的历史数据及投资者意愿等确定的基准动态投资回收期进行比较。当项目动态投资回收期小于基准动态投资回收期时,项目可行,否则不可行。 7. 一个方案的采纳将提高另一方案的经济利益,这两个方案之间是(A ) A.正相关 B.负相关 C.非相关性 D.互不相容 ★考核知识点:方案的相关性,参见P75 附1.1.7(考核知识点解释): 正相关性是指一个方案的采纳将提高另一方案的经济利益,例如建设住宅小区与改善该住宅小区周边环境之间存在正相关性。 8.盈亏平衡分析是通过找到项目(B ),据此分析项目承担的风险大小的一种( )方法。 A.亏损最低点,不确定性分析 B.亏损到盈利的转折点,不确定性分析 C.亏损到盈利的转折点,确定性分析 D.盈利最高点,确定性分析★考核知识点:盈亏平衡分析的概念,参见P94清华大学计量经济学期末考试题

数据结构(C语言版)第三版__清华大学出版社_习题参考答案

经济学原理04年期末试题

最新数据结构习题集答案解析--清华大学版

清华大学2007年电子显微分析期末考试试题

清华数据结构习题集答案(C语言版严蔚敏)

清华大学电工跟电子技术作业习题文档

工程经济学期末复习资料