年终奖应缴个人所得税是如何计算的

一、首先计算应纳税所得额,

(一)若当月工资薪金所得高于3500,则应纳税所得额=年终奖;

(二)若当月工资薪金所得低于3500元起征点,则应纳税所得额=年终奖-(3500-当月扣除五险一金后工资);

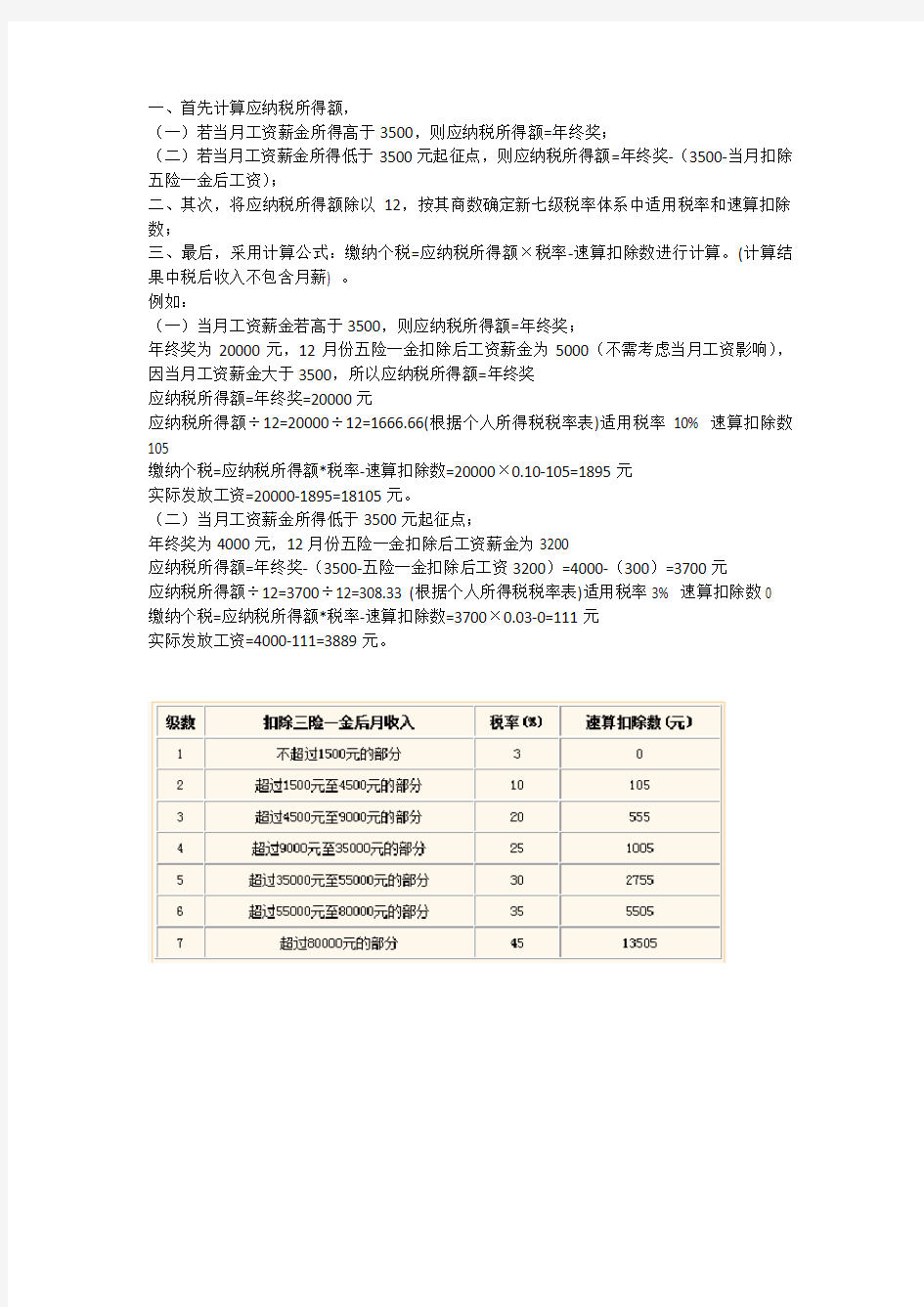

二、其次,将应纳税所得额除以12,按其商数确定新七级税率体系中适用税率和速算扣除数;

三、最后,采用计算公式:缴纳个税=应纳税所得额×税率-速算扣除数进行计算。(计算结果中税后收入不包含月薪) 。

例如:

(一)当月工资薪金若高于3500,则应纳税所得额=年终奖;

年终奖为20000元,12月份五险一金扣除后工资薪金为5000(不需考虑当月工资影响),因当月工资薪金大于3500,所以应纳税所得额=年终奖

应纳税所得额=年终奖=20000元

应纳税所得额÷12=20000÷12=1666.66(根据个人所得税税率表)适用税率10% 速算扣除数105

缴纳个税=应纳税所得额*税率-速算扣除数=20000×0.10-105=1895元

实际发放工资=20000-1895=18105元。

(二)当月工资薪金所得低于3500元起征点;

年终奖为4000元,12月份五险一金扣除后工资薪金为3200

应纳税所得额=年终奖-(3500-五险一金扣除后工资3200)=4000-(300)=3700元

应纳税所得额÷12=3700÷12=308.33 (根据个人所得税税率表)适用税率3% 速算扣除数0 缴纳个税=应纳税所得额*税率-速算扣除数=3700×0.03-0=111元

实际发放工资=4000-111=3889元。

相关主题