矿业项目价值评估及敏感性分析

第46卷 第6期2010年11月 地质与勘探GEOLOGY AND EXPLORATION

Vol.46 No.6

November ,2010

[收稿日期]2010-06-25;[修订日期]2010-08-31;[责任编辑]郝情情三

[第一作者]孟庆丰(1976年-),男,在读博士,主要从事矿业经济研究三E-mail:qfm1@https://www.360docs.net/doc/c06539462.html,.

矿业项目价值评估及敏感性分析

孟庆丰1, 周进生1, 薄少川2

(1.中国地质大学,北京 100083;2.诺亚资本有限公司,北京 100027)

[摘 要]为了更好地实现我国的 走出去”战略目标,本文从矿业项目经济评价和敏感性分析方面着手,以折现现金流法(DCF )为基础,实例设计矿业项目经济评价模型,立体展现企业如何评估矿业项目当前价值,并且具体分析各参数的变化如何对项目产生影响及其敏感性,以解决矿企降低投资风险,提高国际竞争力的问题三作者在实际与国外矿企交流二谈判和合作过程中,发现他们会变换项目评价所涉及的参数,这些微小的变换却能造成结果的迥然不同,也是我国矿企与国际接轨的关键三因此,熟练掌握与运用价值评估模型是我们所欠缺的,培养和壮大结构合理的高水平人才队伍是实现我国 走出去”战略目标所应解决的重要环节三

[关键词]矿业项目 价值评估 敏感性分析

[中图分类号]F062.1 [文献标识码]A [文章编号]0495-5331(2010)06-1138-05

Meng Qing-feng ,Zhou Jin -sheng ,Bo Shao -chuan.Evaluation of mining industry projects and

sensibility analysis [J ].Geology and Exploration ,2010,46(6):1138-1142.

1 背景介绍

没有一个国家可以独立于世界其他国家之外实

现资源的自给自足,这也是由全球资源不均匀分布所导致的,尤其是重要资源的分布三相关研究表明,在国家人均GDP 低于2000美元时,对原材料需求的增长速度一般高于GDP 的增长速度三我国的资源短缺严重影响了我国产业经济的发展,而且人均GDP 低于2000美元三一方面,我们要面临经济全球化,另一方面,在我国资源短缺时期,还要为全面建设小康,加快工业化二城镇化二市场化和国际化的步伐提供充足的资源保障,因此如何解决这一矛盾成为当务之急①三我国于1998年正式提出 走出去”战略,并于十六大确定了 走出去”战略三那么在当前绿色经济和节能减排的大环境下,如何做到 利用两种资源,开拓两个市场”变得日趋重要三作为已经或即将 走出去”的矿业企业,寻求客观评估与真实反映矿业项目价值的方法是亟待解决的重中之重三矿业项目的价值通常可以解释并规避矿业投融资的风险,尤其是对于初级矿业公司,而评估的优劣直接影响到 走出去”的成败三本文以DCF 模型(折现现金流法(Discounted Cach Flow)的简称)为原理,以澳大利亚矿业二税务为依据,结合作者多年来在该方面的研究结合实例将矿业项目以数学模型

方法立体展现出来三由于经济环境受多方面的影响,因此在实际矿业项目评估过程中或者谈判等情况下,可能会出现许多变化,这些变化看似只有百分之几,但对最终的矿业项目价值可能产生很大的影响(Auty 等,1998),这就需要投资者对每种参数的变化情况做到心中有数,敏感性分析就是针对这方面的解决办法三只有通过对不同的参数变化进行相关的敏感性分析并得以熟练掌握才能对未来或不定因素有着清晰的认识,并将这种认识贯彻到项目的评估中去,这样才能更好地客观地得出矿业项目价值,降低由于经济条件波动而带来的评估不准确性三

2 矿业项目价值评估

2.1 DCF 原理

DCF 法是折现现金流法(Discounted Cash Flow)的简称,相对于当前其他方法是比较成熟的方法,原理是由于货币的时间价值而将未来的资本通过折现率而转换成当前的价值(刘铁华,2007)三换句话说,即是将矿业项目的各时间段的净现金流计算成今天的现金价值三2.2 DCF 公式

NPV =

∑n

t =0

(c 1-c 0)t *(1+i )–t

其中i =[Rf+β(Rm –Rf )]x E /V +Rd x (1-T)x

8

311

D/V(汪立元等,2008)

式中:NPV为净现值,c1为现金流入,c0为现金流出,i贴现率,Rf无风险回报率,β证券的Beta系数,Rm市场期望回报率,(Rm-Rf)股票市场的溢价,E公司股本的市场价值,D公司债务的市场价值,V=E+D,Rd债务成本,T企业税率三

企业在设计自己的贴现率时可以根据不同的自有资金和负债资金的比例计算加权平均资本成本(陈在维,2006)三

2.3 DCF法进行矿业项目评估的意义和领域DCF法是现今国际公认并且比较流行的标准方法②三由其原理可知,它是将矿业项目未来的现金流量按照一定的折现率折现,评估矿业项目当前的现金价值三简单地说,当项目的净现值大于零,证明项目可行,且如果净现值越大,项目所带来的利润越可观三净现值的客观性和各参数的准确性及全面性有关,越准确全面的参数经过DCF模型评估出的数字越接近于实际价值三当然,它的意义除了可以知道项目的可行性外还能提供给策略者更多的设计空间,提升资本的运作模式并可以揭示出风险发生的具体位置,及时做出调整规避或降低风险三在矿业项目的各阶段几乎都可以用到DCF法,尤其是在矿业项目尽职调查二资源勘查二矿业项目设计二矿业项目建设和生产中均会进行矿业项目评估,以确定矿业项目开采可行性二矿业项目开采计划和可行性研究报告二建设期融资扩股兼并财务等方面具体情况并提供依据(吴长彬, 1990)三在矿业项目末期,随着可开采的矿石储量的消耗殆尽,经济寿命结束,已经不再发生净现金流,因此没有对该期间进行价值评估的必要三所以,对矿业项目价值的评估可以贯穿于会计二政府税收二融资二合作二并购和上市等诸多方面三

3 GX锂辉石项目价值评估

澳大利亚欢迎各国矿业企业在澳大利亚投资矿产及基础设施建设,尤其欢迎作为最大的矿产品输入国之一的中国企业来澳投资合作三对于中国来说,澳大利亚政治稳定二矿产品资源丰富二矿山地质条件优越等,因此两国有着长期合作的先决条件(吴崇伯,2002)三

3.1 基本情况

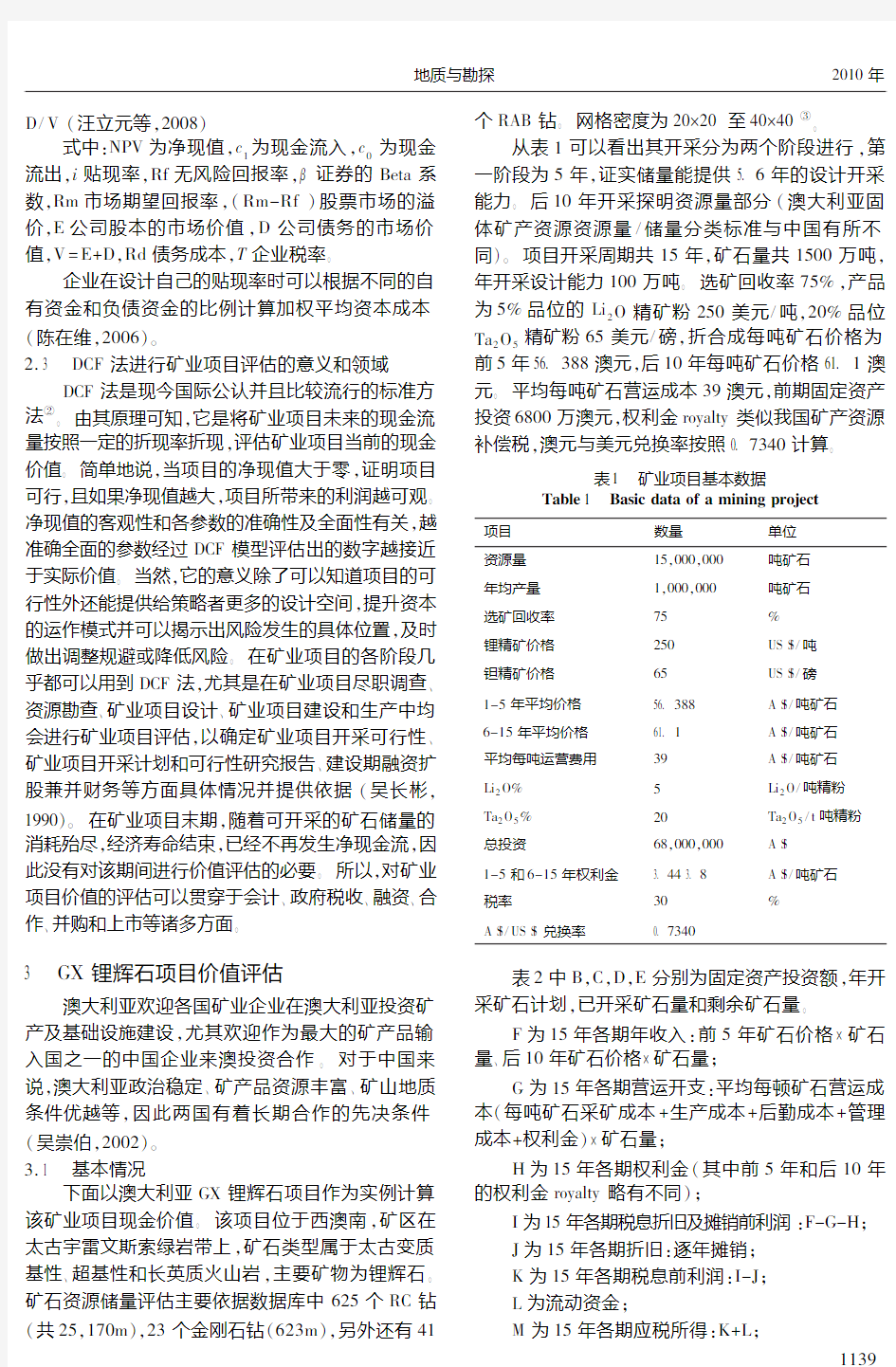

下面以澳大利亚GX锂辉石项目作为实例计算该矿业项目现金价值三该项目位于西澳南,矿区在太古宇雷文斯索绿岩带上,矿石类型属于太古变质基性二超基性和长英质火山岩,主要矿物为锂辉石三矿石资源储量评估主要依据数据库中625个RC钻(共25,170m),23个金刚石钻(623m),另外还有41个RAB钻三网格密度为20×20至40×40③三从表1可以看出其开采分为两个阶段进行,第一阶段为5年,证实储量能提供5.6年的设计开采能力三后10年开采探明资源量部分(澳大利亚固体矿产资源资源量/储量分类标准与中国有所不同)三项目开采周期共15年,矿石量共1500万吨,年开采设计能力100万吨三选矿回收率75%,产品为5%品位的Li2O精矿粉250美元/吨,20%品位Ta2O5精矿粉65美元/磅,折合成每吨矿石价格为前5年56.388澳元,后10年每吨矿石价格61.1澳元三平均每吨矿石营运成本39澳元,前期固定资产投资6800万澳元,权利金royalty类似我国矿产资源补偿税,澳元与美元兑换率按照0.7340计算三

表1 矿业项目基本数据

Table1 Basic data of a mining project

项目数量单位

资源量15,000,000吨矿石

年均产量1,000,000吨矿石

选矿回收率75%

锂精矿价格250US S|/吨

钽精矿价格65US S|/磅

1-5年平均价格56.388A S|/吨矿石

6-15年平均价格61.1A S|/吨矿石

平均每吨运营费用39A S|/吨矿石

Li2O%5Li2O/吨精粉Ta2O5%20Ta2O5/t吨精粉总投资68,000,000A S|

1-5和6-15年权利金3.443.8A S|/吨矿石

税率30%

A S|/US S|兑换率0.7340

表2中B,C,D,E分别为固定资产投资额,年开采矿石计划,已开采矿石量和剩余矿石量三

F为15年各期年收入:前5年矿石价格×矿石量二后10年矿石价格×矿石量;

G为15年各期营运开支:平均每顿矿石营运成本(每吨矿石采矿成本+生产成本+后勤成本+管理成本+权利金)×矿石量;

H为15年各期权利金(其中前5年和后10年的权利金royalty略有不同);

I为15年各期税息折旧及摊销前利润:F-G-H; J为15年各期折旧:逐年摊销;

K为15年各期税息前利润:I-J;

L为流动资金;

M为15年各期应税所得:K+L;

9311

地质与勘探 2010年

N为15年各期所得税:M*30%;

O为15年各期税后净收入:M-N;

P为15年各期净现金流:O+J;

表2 净现金流

Table2 Net cash flow

1234567 A项目1-5年平均6-13年平均14年15年单位B固定资产投资(A)68,000(A’000) C开采计划(tpa)1,0001,0001,0001,000

D累积开采量1,0006,00014,00015,000

E剩余量(t)14,0009,0001,0000

F收入56,38869,10069,10069,100

G运营费用38,10239,91539,91539,915

H权利金3,4403,8003,8003,800

I税息折旧及摊销前利润14,84625,38525,38525,385

J折旧4,8574,8574,8570

K息税前利润9,98920,52820,52825,385

L运营资金-7,000(1)7,000

M税前收益2,98920,52827,52825,385

N应税额897(1)2,997(2-5)6,1588,2587,616

O收入(净收入)2,092(1)6,992(2-5)14,37019,27017,770

P现金流-68,0006,949(1)11,849(2-5)19,22724,12717,770

通过以上模型得出了各期的净现金流,再通过计算可以得出税后的NPV与IRR三计算的结果为当i=8%时(包胜志等,2005),NPV=A S|59,061, 565,IRR=18.68%三即该项目在投资6800万澳元并以15年生产销售的情况下,矿业项目今天的现金价值为5800万澳元,内部收益率为18.83%三该项目为融资阶段,所以如果在上述投资的情况下,企业可以以大概5800万澳元的价格收购GX锂辉石项目三当然,投融资的具体数额受多方面的影响,即要考虑战略二资源和投资等诸多情况,也应根据不同企业的不同投融资理念以净现值作为参考来进行最后的决定(Dennis Buchanan,2000)三GX的可行性报告①中i=8%时,给出的净现值为1.28亿澳元(税前),内部收益率为26%;以本模型如按照税前计算可以得出净现值为9547万澳元,内部收益率为23.79%三这是由于模型中的净现金流不同造成的,因此当谈判或合同中参数发生改变,评估人员应该敏感做出相应的分析,以免造成严重后果三从税前税后的变化中可以看出税务对净现值的影响很大,但是税务的变化却对NPV与IRR的敏感性较其它几项参数要小很多,这是由于澳大利亚的赋税基数大所造的三当然,现在世界各国在矿产赋税的比值和澳大利亚基本相似,不同的是各国的Royalty的比例会有所区别,在一些土地私有国家中,业主或土著民族也有收取Royalty的权利,但是可以在谈判中协商三这些问题将会在敏感性分析中阐述三值得注意的是,固定资产在净现金流计算中已经得以构建,属于一次性支出,它在投资活动中体现了现金流出三而折旧是固定资产随着在使用的过程中被逐年的摊销掉的三当期折旧时,并没有涉及现金的流出,更不会发生现金的流入三因此折旧不参与净现金流的计算三而P中J的加回并不表明折旧产生现金的流入或者流出,只是因为在计算应税所得时用到了折旧,现加回使之不参与净现值计算三当然,在处理摊销折旧时有不同的方法,不同的折旧方法是会计方面的问题,只是根据公司情况处理税务问题(邓平, 1999),它影响的只是应税所得的变化,并不会对净现金流的计算产生影响,在这里不再赘述三

3.2 敏感性分析

3.2.1 净现值的敏感性分析

得到企业的净现值后可以知道当前企业现金价值,但当模型中的因子产生变化必将带来风险,风险导致结果的差异,并且风险在评估中是动态的,它将带来的不确定性(季红艳,2008)三那么如何对风险加以判断,这就需要进行敏感性分析三NPV@8%的敏感性分析中,本文将从固定资产投资(CAPEX)二

0411

第6期 孟庆丰等:矿业项目价值评估及敏感性分析

营运费用(OPEX)二精矿粉价格(Cons Price)二美元兑澳元汇率(Exchange Rate)二税收和权利金(Royal?ty)六个方面(李书乐,1999)加以分析三从图1中可以看出,当参数的变化从30%到-30%之间,对NPV 影响最大的是精矿粉价格和汇率,变化区间分别为+178%至-178%二+254.30%至-136三90%三精矿粉价格为直线变化,汇率则引起曲线变化,汇率的变化影响比矿产品价格变化带来的影响还要明显三这是因为矿业项目收益由精矿粉价格决定,它直接决定净现值流入的波动变化情况,而国际大宗产品均由美元作为结算,而汇率的变化将体现在资本运作方面,这也是为什么国际上喜欢用一款比较稳定且健康的货币结算以避免风险的原因三我们国家矿企在 走出去”过程中,经常遇到结售汇问题,这样既耽误时间又浪费金钱三如果可能,我国外汇管理等相关部门应该在海外直接设立专项账户用以解决我国 走出去”矿企资金申请与汇兑问题三其次是营运费用,它对NPV 的敏感性也十分明显,仅次于汇率和矿产品价格,其影响的变化区间在±110%之间三其中一个原因是其直接参与净现金流的计算,属于当年应期的现金支出,第二个原因是营运费用受多方面影响,包括矿石开采成本二生产成本二后勤成本和管理成本三这些因素直接影响矿业项目的可行性三从图1可以清晰地看出固定资产投资在对NPV 变化的影响较小,仅高于税收和权利金三一般没有做过敏感性分析的人通常都会觉得在投入大幅变化的情况下必将对收益产生大的影响,可事实却不尽然三但是,高投资却对矿业企业在融资方面抬高了门槛,这会直接影响到企业对矿业项目投资的热情三总之,敏感的就要加以重视,反之可以一般处理

三

图1 NPV 为8%的敏感性分析

Fig.1 Sensibility analysis with NPV of 8%

3.2.2 内部收益率的敏感性分析

对于IRR@8%的敏感性分析中同样采用以上六个方面进行分析,其分析的结果与NPV 相同(见图2),汇率和矿产品价格为主要影响因素,营运成本次之,其余方面影响相对不大

三

图2 IRR 为8%的敏感性分析

Fig.2 Sensibility analysis with IRR of 8%

4 总结

矿业项目价值评估和敏感性分析可以清晰地剖析矿业项目的经济价值以及影响其价值因素的敏感性三只要研究清楚影响净现金流变化的各方面内容,就可以进行矿业项目的价值评估,并将其运用到尽职调查,概略研究,预可研可研和PE(沙景华等,2008)中去三矿业项目价值评估和敏感性分析可以提高企业的竞争实力,缩短决策的时间,主动地进行项目筛选,降低风险系数三我国矿企尤其是中小矿业企业在 走出去”的过程中,经常以矿石的资源储量及品位标准来衡量或是判断一个矿业项目的优劣三其实,矿业项目的经济性才是衡量一个矿业项目好坏的标准三我国在 走出去”会经常遇到语言不通二行业标准区别化二不熟悉国外税务投资环境二资金获取渠道窄二政策扶持力度不够二国外中介组织利用度低等诸多问题(王志刚,2008),我国不仅要培养地质勘探人才,还需要培养一批能熟练运用评估的人才三这些人才可以分散到矿业企业,中介机构,机关单位和矿权评估等部门,只有当各方面力量有效的协调发挥作用,更好地落实与国际接轨,才能找到我国资源未来可持续发展的出路(谢雄标等,2009)三

总之,企业 走出去”不仅需要国内政策的引导,财政的扶持(余浩科等,2008),坚持开源与节流并举④,更应注重企业用国际的眼光审视世界,利用好经济这把利剑降低投资风险,在国际上树立稳健

1

411 地质与勘探 2010年

有影响力的大型矿企品牌,更好地为资源战略这一命题把好脉三

[注释]

①中国国土资源经济研究院.2008.国土资源对产业经济发展的影

响

②Gilberto Jaimes.2008.Valuation Methods for Mineral Projects

③GX.2009.Spodumene project feasibility study summary document

④中国国土资源经济研究院.2008.关于构建矿产资源开源节流机

制的探讨

[References]

Auty,R.M.,R.F.Mikesell.1998.Sustainable development in mineral e?conomics[M].Oxford:Clarendon Press:61-67

Bao Sheng-zhi,Li Yuan,Weng Chun-lin.2005.The reasonable determi?nation of discount rate for mining right value assessment[J].Chang?sha:Mining Tecnology,5(2):84-85(in Chinese with English ab?stract)

Chen Zai-wei.2006.Capital budgeting[M].Beijing:Economics Sciences Press:80-156(in Chinese with English abstract)

Deng Ping.1999.Initially research of the way for infrastructure capital as?serts depreciation[J].Haikou:Economic College Hainan University Press,17(2):59-61(in Chinese with English abstract) Dennis Buchanan.2000.Mineral Project Appraisal and Finance[M]. London:Imperial College:212-230

Ji Hong-yan.2008.Financial venture analysis of mergers and cquisitions [J].Nanjing:Jiangsu Commercial Forum,3:154-156(in Chinese with English abstract)

Li Shu-le.1999.The numberical selection of parameters for mining[J]. China Geology and Mining Economics,10:40-50(in Chinese with English abstract)

Liu Tie-hua.2007.The study on assessment methods and parameters for mining right in China[D].Beijing:China University of Geosciences (Beijing):40-50(in Chinese with English abstract)

Sha Jing-hua,She Yan-shuang.2008.The suggestions of China mining PE financing[J].Beijing:China Land and Resource Economics,21

(7):7-19(in Chinese with English abstract)

Wang Li-yuan,Hao Dong-yang.2008.Financial management[M]. Shanghai:Fudan University Press:21-32(in Chinese with English abstract)

Wang Zhi-gang.2008.Discussion of several important questions in geo?logical work[J].Beijing Land and Resource Economics Reference,

20:2-7(in Chinese with English abstract)

Wu Chang-bin.1990.Initially research of mine economy life cycle[J]. Nanchang:Jiangxi Metallurgy,1:2-13(in Chinese with English ab?stract)

Wu Chong-bo.2002.The thinking of Australia investment and counter?measure to China[J].Shanghai:Global Economics Research,2:84-87(in Chinese with English abstract)

Xie Xiong-biao,Yan Liang.2009.Summary of mineral resource industry sustainable development[J].China Land and Resource Economics, 22(7):13-16(in Chinese with English abstract)

Yu Hao-ke,Zhou Jin-sheng.2008.Overseas public welfare geological data socialized service appraisal and enlightenment[J].Beijing:Chi?na Land and Resource Economics,21(6):32-34(in Chinese with English abstract)

[附中文参考文献]

包胜志,李 元,翁春林.2005.论矿业权价值评估中折现率的合理确定[J].长沙:采矿技术,5(2):84-86

陈在维.2006.资本支出预算[M].北京:经济科学出版社:80-156

邓 平.1999.对基础设施固定资产折旧方法的探讨[J].海口:海南大学经济学院出版社,17(2):59-61

季红艳.2008.企业并购的财务风险分析[J].南京市:江苏商论,3: 154-156

李书乐.1999.矿业权价值评估参数值选取[J].北京:中国地质矿产经济,10:39-42

刘铁华.2007.我国矿业权评估方法与参数研究[D].北京:中国地质大学(北京):40-50

沙景华,佘延双.2008.关于发展我国矿业私募股权融资的建议[J].

北京:中国国土资源经济,21(7):7-19

汪立元,郝东洋.2008.财务管理教程[M].上海:复旦大学出版社:21 -32

吴崇伯.2002.澳大利亚对华投资与对策思考[J].上海:世界经济研究,2:84-87

吴长彬.1990.矿山经济生命周期初探[J].江西冶金,1:2-13

谢雄标,严 良.2009.矿产资源产业可持续发展研究综述[J].北京:中国国土资源经济,22(7):13-16

余浩科,周进生.2008.国外公益性地质资料社会化服务评估及启示[J].北京:中国国土资源经济,21(6):32-34

王志刚.2008.对地质工作中几个重要问题的探讨.北京国土资源经济参考,20:2-7

Evaluation of Mining Projects and Sensibility Analysis

MENG Qing-feng1,ZHOU Jin-sheng1,BO Shao-chuan2

(1.China University of Geosciences,Beijing 100083;2.NOAH Capital Limited,Beijing 100027)

Abstract:This paper focuses on economic evaluation of mining projects and the sensitive analysis that involve in implementation of the going abroad strategy.Based on the discounted cash flow(DCF)method,this work uses examples to establish a model for economic evaluation of mining projects,which demonstrates how to assess the current value of a mineral project for an enterprise.And it analyzes how the changes of every parameter of the model influ?ence the project and its sensitivity,on which the knowledge can help reduce investment risks and improve the competitiveness of the enterprise.During communication,negotiations and cooperation with foreign mining enterprises,we have found that they would like to transform the parameters involved in project evaluation,and the tiny changes will cause very different results.Therefore,being familiar with and making good use of the evaluation model are that we lack of and to be solved.A well-structured team of high-quality staff is an important link to be resolved for the implementation of the going abroad”strategy.

Key words:mining project,value assesement,sensibility analysis

2411

第6期 孟庆丰等:矿业项目价值评估及敏感性分析

(项目管理)项目可行性分析

项目可行性分析报告 2011/8/31 一、市场分析 1.1人口 杭州市常住人口有870.04万人,与2000年第五次全国人口普查相比,十年间增加182.17万人,增长26.48%,年平均增长率为2.38%。全市常住人口中市外流入人口为235.44万人,占27.06%。 1.2收入与消费 1.2.1收入 2010年杭州市区居民人均可支配收入低于平均水平2.4104万元的城镇居民家庭约占60.3%;从高低收入户看,20%低收入组居民家庭的人均可支配收入为1.0383万元,20%高收入组的人均可支配收入为4.9506万元,两者相差3.67倍。;从排名看,杭州市在全国副省级城市比较中,列第6位(分别在深圳、上海、广州、宁波、北京之后);在长三角城市比较中,杭州人均可支配收入列第4位(分别在上海、宁波、台州之后)。 1.2.2平均消费 (杭州)2010年市区城镇居民人均消费支出为18595元,比上年增长11.2%;其中,住房装潢支出拉动消费增长1.45个百分点。去年市区城镇居民人均住房装潢支出为804元,比上年增长43%,拉动消费支出增长1.45个百分点,对消费增长的贡献率为12.9%; 1.3行业环境 1.3.1行业消费及市场分析 我国的橱柜生产厂家有几千家,全国橱柜行业每年都有几百亿元人民币的产值,而且每年的增长幅度都在30%以上。目前城市居民家庭整体厨房拥有率只有1.2%,在我国东部沿海地区,家庭橱柜拥有率达到了1.5%,而中西部地区仅有0.8%左右,整体厨房在2001年全年销售31.1 万套,而在2002 年上升到45.6 万套,预计未来三年整体橱柜产品的潜在市场将会达到260 万套,若按每套平均3 万元计,则有780 亿元的市场空间。如果与今天房地产行业的发展势头和全国消费的集中注意力指数来看,毫无疑问,这是一

社会效益分析

社会效益分析 环境质量是住宅小区健康要素中的最为直接的因素,是绿色健康小区最为鲜明的标志, 因此,环境监测工作的作用就显得尤为突出。 环境监测推进健康住宅的建设进程。 一个小区是否具备绿色健康的品质,地产企业不能自封,必须通过严格的环境监测工作,给出科学、合理的度量,用科学的事实来说明小区是否具备清新的空气、洁净的饮水、安静的环境,是否具备具有良性调节作用的生态环境,以科学的数据来评定健康住宅小区“绿色健康”的特色,确定小区绿色健康的品牌,增强其在地产市场中的竞争能力。 如果所测小区与健康的要求还存在一定的差距,可以根据环境监测结论,有的放矢地提出相应的对策,并采取积极有效措施,避免或减轻相关的污染因素,进一步改善小区环境质量,使之更有利于居住者的身心健康,不断地将住宅小区有害于健康的因素缩小,将小区的绿色健康性放大,化病态住宅为绿色健康住宅,使济南市的地产业沿着绿色健康的良性轨道发展。 环境监测使绿色健康社会效益转化为经济效益。 从小区的环境监测工作透出的是地产开发企业对购房者的一种人文关心,更新了经营理念,从追求经济利益转向追求社会效益,从追求利润转向追求对消费者的健康的关注,由此架起了售房者和购房者相互信任的感情桥梁,增强了地产企业的信誉度,增强了购房者的购买欲望和信心,使“售房者卖的放心、购房者买的舒心”,从一定程度上,激发了消费者的购买欲,可以说环境监测在带给地产开发企业社会信誉的同时,也带来了不可限量的经济效益。 环境监测为地产企业打造“绿色品牌” 在这方面,济南市环境保护科学研究所对阳光舜城的评价就是一个很好的例子。阳光舜城可以说是健康住宅小区,它的成功与市环保所的环境检测和评价工作密不可分。阳光舜城宣传的主题是“千佛山下,健康人家”。其中的健康因素,依据的就是市环保所为其所做的小区环境检测、评价材料--小区的环境空气质量、声环境、生态现状等内容,收到了良好的成效。

关于企业价值评估方法运用的分析

关于企业价值评估方法运用的分析 发表时间:2011-09-27T11:51:29.280Z 来源:《时代报告》2011年7月供稿作者:张来法[导读] 现金流量,大量实践表明,现金流是企业的血液,决定企业的兴衰存亡,最能反映企业的本质。 张来法 (洛阳天诚会计师事务所有限公司河南洛阳 471000) 中图分类号:F045.3 文献标识码:A 文章编号:41-1413(2011)07-0000-01 摘要:本文结合EVA在企业价值评估收益法中的应用方式进行讨论,通过讨论EVA计算的方法,以及预期EVA(即MVA)的计算方法,来说明EVA在企业价值评估中的应用。 关键词:价值评估经济增加值收益法 企业价值评估是一项综合性的资产评估,是对企业整体价值进行评估判断的过程。在经济全球化和以信息数据为核心的高新技术迅速发展的形势下,企业价值评估的应用空间得到了极大扩展。评估方法的选择是企业价值评估中的核心问题,直接影响到企业价值评估的结果及市场交易的实现。 一、企业价值评估的方法有三种 企业价值评估的方法有三种:(1)市场法,其是从目前市场价格的角度评估企业的价值。(2)成本法,其是从历史成本的角度评估企业的价值。(3)收益法,其是从企业未来收益的角度评估企业的价值。 1.市场法。市场法在企业价值评估中的应用时通过在市场上找与被评估企业相同或相似的参照企业,以参照企业的市场价格及其财务数据为基础测算出来的价值比率,通过分析、比较、修正被评估企业的相关财务数据,在此基础上确定被评估企业的价值比率,并通过这些价值比率得到被评估企业的初步评估价值,最后通过恰当的评估方法确定被评估企业的评估价值。因此运用市场法评估企业价值存在两个障碍。一是被评估企业与参照企业直接的“可比性”问题。企业不同于普通的资产,企业间或多或少都会存在差异。二是企业交易案例的差异。即使存在能与被评估企业直接进行比较的类似企业,要找到能与被评估企业的产权交易相比较的交易案例也相当困难。 2.成本法。成本法也称资产基础法和加和法。具体是指在合理评估企业各项资产价值和负债的基础上确定企业价值的评估方法。其理论基础是“替代原则”,即任何一个精明的潜在投资者,在购买一项资产时所愿付出的价格都不会高于建造一项与所购资产具,有相同用途的替代品所需的成本。成本法以企业单项资产的再建成本为出发点,有忽略企业获利能力的可能性,没有从资产的使用效率和企业的运行效率考虑,而且很难考虑那些未在财务报表中出现的项目。 3.收益法。在运用收益法对企业价值进行评估时,一个必要前提是判断企业是否具有持续的盈利能力,因此只有当企业具有持续的盈利能力时,运用收益法对企业进行价值评估才有意义。选择收益法进行企业价值评估,则应具备以下三个前提条件:一是投资主体愿意支付的价格不应超过目标企业按未来预期收益折算所得的现值;二是目标企业的未来收益和风险能合理的予以量化;三是被评估企业应具持续的盈利能力。收益法以预期的收益和折现率为基础,对于目标企业来说,若目前的收益为正值,具有持续性,同时在收益期内折现率能够可靠地估计,则更适宜用收益法进行价值评估。有下述特点的企业不适合用收益法进行评估:处于困境中的企业、收益具有周期性特点的企业、经营状况不稳定以及风险问题难以合理衡量的私营企业等。 二、对EVA的模型分析 EVA是英文EconomicValueAdded的缩写,我们将其译为经济价值增值,EVA是基于税后营业利润、产生此利润所需的实际投资额以及投资实际成本的一种绩效评价指标:EVA=税后净利润-资本成本=投资成本*(投资会回报率-加权平均资本成本率)。 用EVA模型估算企业价值的基本原理与企业自由现金流贴现模型相似,不同的是,在EVA模型中是对预期的EVA进行贴现并且需要加上企业的投资资本,而在现金流贴现模型中只需对未来现金流量进行贴现就行了。在利用EVA指标评估企业价值时,企业价值应等于投资资本加上未来年份EVA的现值,用公式表示为: 其中:EVAt——第t期的经济增加值,R——贴现率在选择和采用经济增加值作为收益额,也有其独特优势:首先从股东角度定义企业利润。从股东的角度来看,只有当企业的税后收益高于投资的机会成本时,该项投资才是真正盈利,这是EVA较其他会计指标具有的优势所在。其次与直接将股价作为业绩评价依据相比,EVA具有天然的优越性。市场上股价的形成是多种因素综合的结果,除了经营者经营上的因素,还有很多其他方面的因素。EVA不仅能给上市公司,也能为非上市公司提供业绩标准,并使得非上市公司具有能与上市公司进行业绩比较的共同基础。本文重点讨论收益法怎样应用EVA指标。收益法有3个基本前提要素:被评估资产的预期收益是能够完整、准确测算得到货币数据的;资产评估中需用的折现率或资本化率是能够完整、准确测算得到数据的;被评估资产取得预期收益持续的时间准确无误。 二、收益法在企业价值评估中的应用方法探讨 1.合理预测企业未来收益。在用收益法评估企业价值时,建议使用净现金流量预测企业的未来收益。同时需要注意的是,此时折现率的选取应与收益额的选取口径一致。企业在确定收益时还要考虑企业产品技术发展前景、市场发展前景、产品的销售价格和生产成本以及地理环境等。总之,对企业资产进行价值评估时,必须对影响企业未来收益的各种因素进行综合考察,从而使评估价值尽可能合理。 2.合理预测企业收益期限应将企业具有核心盈利能力的资产的收益期限作为整体企业的收益期限。具有核心盈利能力的企业资产的盈利状况,跟企业的生命周期较为一致,盈利状况良好且收益稳步上升,说明企业进入成长发展阶段;盈利状况趋于平稳,说明企业已进入成熟期;盈利状况日趋下降,说明企业开始步入进入衰退期。 3.科学选择折现率预期收益每年都发生变化,折现率也会因银行利率、社会经济的变化、通货膨胀、行业发展情况等因素发生变化。现金流与折现率的匹配原则为一定的现金流对应一定的折现率。利用变动的折现率对整体现金净流量进行折现,可以更好地反映企业的资本结构变动和风险大小,比较恰当地反映企业价值。在进行企业资产价值评估时,必须承认和考虑风险报酬因素的存在。 三、收益指标的种类 1.净利润,净利润指标是我国在收益法使用初期经常采用的指标,该指标获得方便,可以根据企业利润表经简单调整后获得。净利润指标的主要优点是获取容易,可以直接从会计报表中获得,对专业性要求不高,使用直观。

项目可行性评估报告

项目可行性评估报告 (项目中文名称) (项目英文名称) Rev:1.0 编制:日期: 项目负责人:日期: 审核:日期: 深圳长城开发科技股份有限公司 Shenzhen Kaifa Technology Co., LTD

历史记录- Revision History -

目录 第一章总论 (4) 1.1 项目背景 (4) 1.2 项目概况 (4) 1.3 项目研制的必要性 (4) 第二章项目可行性评估 (4) 2.1 市场信息 (4) 2.1.1 同类设备基本信息 (4) 2.1.2 同类设备优缺点 (4) 2.2 项目技术可行性分析 (4) 2.2.1 项目的技术路线、工艺的合理性和成熟性 (4) 2.2.2 关键技术的先进性和效果论述 (4) 2.2.3 安规设计方案 (4) 2.2.4 潜在的风险因素分析及对策 (4) 2.3 项目实施进度方案 (4) 2.3.1 项目周期 (4) 2.3.2 实施进度安排 (4) 2.4 项目人力配置 (4) 2.4.1 项目成员的优势 (4) 2.4.2 项目成员时间的合理安排 (4) 2.5 经济评价 (4) 2.5.1 项目总成本 (4)

2.5.2 项目总收益 (4) 2.5.3 项目潜在收益 (4) 第三章结论 (4) 3.1 可行性研究结论 (4) 3.2 可行性研究建议 (4)

第一章总论 1.1 项目背景(立项的前提) 1.2 项目概况(当前市场同类设备的概况) 1.3 项目研制的必要性(做此项目的原因:节约成本/提高形象) 第二章项目可行性评估 2.1 市场信息 2.1.1 同类设备基本信息(价格/功能) 2.1.2 同类设备优缺点 2.2 项目技术可行性分析 2.2.1 项目的技术路线、工艺的合理性和成熟性 2.2.2 关键技术的先进性和效果论述 2.2.3 安规设计方案 2.2.4 潜在的风险因素分析及对策 2.3 项目实施进度方案 2.3.1 项目周期 2.3.2 实施进度安排 2.4 项目人力配置 2.4.1 项目成员的优势 2.4.2 项目成员时间的合理安排 2.5 经济评价 2.5.1 项目总成本 2.5.2 项目总收益 2.5.3 项目潜在收益 第三章结论 3.1 可行性研究结论 3.2 可行性研究建议 [括号里面的东西是作为指导性说明,完成此文档时请删掉括号里面的内容]

建设项目财务效益评估

第10章建设项目财务效益评估 项目的财务评价作为项目经济评价中重要的组成部分,在项目决策分析与评价工作中占有非常重要的地位。对一般项目来说,尤其是对那些由市场调空的竞争性项目,财务评价是必不可少的评价内容和工作程序,其结论是项目投资决策的直接依据。对项目进行财务评价主要是评价其在财务上的盈利性和偿债能力,考察项目的财务状况。 10.1 项目的财务评价概述 ㈠财务评价的含义 根据国家现行的财税、金融、外汇制度和价格体系,分析计算项目直接发生的财务效益和费用,编制财务报表,考察项目的盈利能力、清偿能力、抗风险能力及外汇效果等财务状况,据以判断项目财务上是否可行的一种经济评价方法。 ㈡财务评价的作用 对项目投资主体,还是对为项目建设和生产经营提供资金的其他机构或个人,均具有十分重要的作用。主要表现在以下几方面: 1.考察项目的财务盈利能力。 2.用于制定适宜的资金规划。 3.为协调企业利益和国家利益提供依据。 4.为中外合资项目提供双方合作的基础。 10.1.2 建设项目财务评价的原则

1.坚持效益与费用计算口径一致的原则。 2.坚持动态分析为主、静态分析为辅的原则。 3.坚持采用预测价格的原则。 4.坚持定量分析为主、定性分析为辅的原则。 财务评价是在确定的建设方案、投资估算和融资方案的基础上进行财务可行性研究。财务评价的主要内容与步骤如下: 1.选取财务评价基础数据与参数。 2.计算销售(营业)收入、估算成本费用。 3.编制财务评价报表。财务现金流量表、损益和利润分配表、资金来源与运用表、借款偿 还计划表。 4.计算财务评价指标,进行盈利能力分析和偿债能力分析。 5.进行不确定性分析,包括敏感性分析和盈亏平衡分析。 6.编写财务评价报告。 10.2建设项目财务评价基础数据的测算 10.2.1 资本性投入基础数据的测算 1.总成本费用及其构成 ⑴生产成本的构成

项目经济效益和社会效益分析

项目经济效益和社会效益分析 第九章项目经济效益和社会效益分析(参考)8.1经济效益分析 8.1.1评估依据及有关说明 ⑴国家发展改革委员会与建设部发布、中国计划出版社出版的《建设项目经济评价方法与参数》(第三版)。 ⑵本项目投入、产出物为含税价格,增值税按有关规定计算,其附加税费包括城市维护建设税、教育费附加费和地方教育费附加,分别按应缴增值税额的5%、3%和1%计取;企业所得税率为:2010年为22%、2011年为24%、2012及以后年为25%。 ⑶财务基准收益率按10%考虑。 ⑷项目计算期和生产负荷 本项目计算期按10年考虑(含建设期2年)。根据项目产品市场情况预计,投产后的生产负荷估计如下:第3年投产,达产率为70%,第4年达产率为85%,第5年及以后达产率为100%。 8.1.2 产品销售收入与销售税金及附加估算 ⑴产品规模及产品销售价格 本项目产品为XXXXXXX,达产年的产品规模及预计产品销售价格见表8-1。 表8-1 产品规模及销售价格

达产年可实现产品销售收入XXXXX万元,年上缴产品销售税金及附加XXX万元,应缴增值税XXXXX万元。产品销售收入与销售税金及附加估算见表8-2。 8.1.3 总成本费用估算 ⑴外购原辅材料估算 本项目产品的主要原材料为注塑件、五金件、电子元器件、灯管等。辅料为焊锡、助焊剂及白胶等。 预计达产年合计年外购原辅材料费为XXXXX万元。见表8-3。 ⑵外购燃料及动力费估计 预计达产年外购燃料及动力费为114.80万元,见表8-3。 ⑶人员工资及福利费估算 本项目定员1500人,年工资福利费支出为2,532.60万元。 ⑷修理费 本项目修理费按固定资产原值的2%估计。 ⑸折旧费和摊销费 本项目折旧方法采用直线折旧法,设备折旧按10年计,残值率分别为5%和3%。详见表8-4。 ⑹技术研发费 技术研发费用按销售收入的2%估计。 ⑺其它费用

dcf估值模型

DCF估值模型 股利折现模型(DDM,Dividend Discount Model),是最为基础的估值模型。指通过预测上市公司的未来盈利能力,按一定的收益率计算出整个上市公司的价值。即通过将公司未来现金各年的股利按投资回报率进行折现、加总后得到的公司价值。 折现现金流模型(DCF,Discount Cash Flow),是最严谨的对企业和股票估值的方法,DCF估值法与DDM的本质区别是,DCF 估值法用自由现金流替代股利。其中的现金流量可以采用股利现金流量(FCFE,Free cash flow for the equity)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“股东”分配的现金;也可以采用公司自由现金流量(FCFF,Free cash flow for the film)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“企业资本供应者和各种利益要求人(股东、债权人)”分配的现金。 现金流折现估值模型DCF(Discounted cash flow) 属于绝对估值法。具体做法是:假设企业会快速成长若干年,然后平稳成长若干年(也有人算成永续成长),把未来所有赚的自由现金流(通常要预测15-30年,应该是企业的寿命吧),用折现率(WACC)折合成现在的价值。这样,股票目前的价值就出来了: If 估值>当前股价,→当前股价被低估。可以买入。 If 估值<当前股价,→当前股价被高估。需回避或卖出。 股票的价值等于它未来现金流的折现值,不多也不少。公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值(注意:是净值。所以要拿自由现金流来折现,而不是其他什么包含负债税息的收入来折现)。 企业的价值=前十年的自由现金流总和+永续经营价值 为什么是前10年?因为通常很难估算企业十年后的现金流。 永续经营价值,就是第10年后直到无限远的价值。 1.自由现金流 公司通过把资本投出去产生收益,一些收益补偿了营业费用,另外一些用于公司的再投资,其余的就是自由现金流。记住,我们应该关注自由现金流,因为它是每年能够从公司中拿出来而不损害经营的资金。一家公司可以通过各种方式运用自由现金流。可以以股息的方式支付给股东;或回购股票,来提高每一位股东的所有权百分比;或也可以把自由现金流保留下来,并把它投资在公司业务中。 为什么未来现金流没有当期现金流值钱?因为:①现在的钱你可以投资出去赚取某种利润(钱生钱),②有可能我们永远也无法得到未来的现金流,因为风险的缘故。这就是“风险溢价”。 政府会为它们的债券支付给我们利息,而市场上没有多少现金流像政府的债券那样保险,所以我们需要加上一个额外的溢价,来补偿我们可能永远收不到但已经承诺给我们的现金的风险——政府债券利率加上风险溢价!没错,你已经知道什么是折现率了。 2.折现率 如果你有一个为期两周的假期,但是你的老板在最后一刻让你把假期延迟一年,你会向你的老板要求追加一些天数作为延迟的补偿。换句话说,今年的5天休假等于明年的6天休假,你心里对休假的折现率是20%(=(6天-5天)/5天)。如果你认为再增加一天也不会让老板生气的话,你也可以要求明年增加2天假期,这样你心里的折现率就是40%(=(7天-5天)/5天)。 现在你可以看到,投资者往往以一个很低的折现率来折现那些盈利稳定的公司的未来现金流,因为他们相信那些公司未来现金流出现风险的可能性很低。相对于承诺未来某一时点收益率会很好的公司,一个理性的投资者更愿意为一家现在就有利可图的公司支付更多。 折现率的算法,其实就是利率的算法。比如下表所示:

企业价值评估方法的比较及其选择

\摘要《企业价值评估指导意见(试行)》于2005年4月起实施,打破了价值评估中单一使用成本法的局面,使得收益法、市场法的应用有了政策上的依据,对三种方法进行了比较分析,探讨如何正确、合理的选择三种方法应用于评估实践这一问题。关键词企业价值资产评估成本法市场法收益法1 引言2004年12月30日中国资产评估协会发布了《企业价值评估指导意见书(试行)》(简称“意见书”),从基本要求、评估要求、评估方法和评估披露等方面对注册资产评估师执行企业价值评估业务提出了新的要求,并于2005年4月1日起开始实施。意见书明确提出收益法、市场法、成本法是企业价值评估的三种基本方法,这一规定打破了长期以来我国企业价值评估实践中单一使用成本法的局面,拟促成三足鼎立的评估方法格局。基于此,在具体的价值评估实践中方法的选择成为亟待解决的问题,对此进行深入的讨论具有现实意义。2 企业价值评估方法应用现状企业价值评估实践中,目前国际上通用的评估方法有收益法、市场法、成本法,期权法较少采用。而在我国的价值评估实践中,成本法是企业价值评估的首选和主要使用的方法,收益法、市场法很少采用,期权法几乎不用。赵邦宏博士对我国2003年企业价值评估使用方法做了问卷调查,调查结果显示,成本法在我国企业价值评估业务中所占的比例达95%左右,而收益法一般作为成本法的验证方法,不单独使用,市场法很少使用,期权法一般无人采用,而且在2004年12月30日中国资产评估协会发布的《企业价值评估指导意见书(试行)》中也未涉及到期权法,基于此,本文中对企业价值评估方法的比较及选择研究中不考虑期权法,仅以成本法、市场法、收益法三种方法为研究对象。3 成本法、市场法、收益法比较分析要选择适合于目标企业价值评估的方法,首先应从不同的角度对方法进行比较分析,以明确各种方法之间的差异性,以下从方法原理、方法的前提条件、方法的适用性和局限性对成本法、市场法、收益法进行比较分析。3.1 各方法的原理成本法的基本原理是重建或重置评估对象,即在条件允许的情况下,任何一个精明的潜在投资者,在购置一项资产时所愿意支付的价格不会超过建造一项与所购资产具有相同用途的替代品所需要的成本。收益法的基础是经济学中的预期效用理论,一项资产的价值是利用它所能获取的未来收益的现值,其折现率反映了投资该项资产并获得收益的风险的回报率,即对于投资者来讲,企业的价值在于预期企业未来所能够产生的收益。这一理论基础可以追溯到艾尔文·费雪,费雪认为,资本带来一系列的未来收入,因而资本的价值实质上是对未来收入的折现值,即未来收入的资本化。企业价值评估市场法是基于一个经济理论和常识都认同的原则,类似的资产应该有类似的交易价格。该原则的一个假设条件为,如果类似的资产在交易价格上存在较大差异,则在市场上就可能产生套利交易的情况,市场法就是基于该理论而得到应用的。在对企业价值的评估中,市场法充分利用市场及市场中参考企业的成交价格信息,并以此为基础,分析和判断被评估对象的价值。[!--empirenews.page--]3.2 各方法的前提条件运用成本法进行企业价值评估应具备的前提条件有三个:一是进行价值评估时目标企业的表外项目价值,如管理效率、自创商誉、销售网络等,对企业整体价值的影响可以忽略不计;二是资产负债表中单项资产的市场价值能够公允客观反映所评估资产的价值;三是投资者购置一项资产所愿意支付的价格不会超过具有相同用途所需的替代品所需的成本。若选择收益法进行企业价值评估,应具备以下三个前提条件:一是投资主体愿意支付的价格不应超过目标企业按未来预期收益折算所得的现值;二是目标企业的未来收益能够合理的预测,企业未来收益的风险可以客观的进行估算,也就是说目标企业的未来收益和风险能合理的予以量化;三是被评估企业应具持续的盈利能力。采用市场法进行企业价值评估需要满足三个基本的前提条件:一是要有一个活跃的公开市场,公开市场指的是有多个交易主体自愿参与且他们之间进行平等交易的市场,这个市场上的交易价格代表了交易资产的行情,即可认为是市场的公允价格;二是在这个市场上要有与评估对象相同或者相似的参考企业或者交易案例;三是能够收集到与评估相关的信息资料,同时这些信息资料应具有代表性、合理性和有效性。3.3 各方法的适用性和局限

项目经济和社会效益分析报告

锥套锁紧式钢筋连接装置经济和社会效益分析报告 森林金属制品 2012年3月

锥套锁紧式锁紧装置经济和社会效益分析锥套锁紧式钢筋连接装置作为一种新型的钢筋机械连接产品,集中了现有各类机械连接技术的优点,还具备很多其他机械连接没有的优势。产品的设计,贯彻了以人为本的精神---最大限度地消除安全隐患、改善施工环境、降低工人劳动强度、操作简便施工快捷;响应了低碳环保的理念----节能、减排、降耗;想用户所想----少投资、少用工、接头质量高又不贵、保证建设质量又能缩减工期。试验和试用也验证了,这种技术比原有的钢筋焊接、锥直螺纹连接、套筒挤压连接等接头的技术有突出优势。 锥套锁紧式钢筋连接技术,将给我国的建筑行业带来巨大的变革,并将显现出巨大的经济效益和社会效益。 一、市场分析 锥套锁紧式钢筋连接装置,技术优势突出,能组成高质量高等级的接头,既适用于房屋建筑和一般构筑物(包括电视塔、烟囱等高耸结构,容器、市政公用基础设施等)的工程施工,还可用于公路和铁路桥梁、大坝、核电站等其他工程结构的建设中。只要需要钢筋连接的工程,高等级的钢筋机械接头就有广阔的用武之地。 锥套锁紧式钢筋连接装置,在我国的建筑业及相关行业蕴藏着一个无比巨大的市场! 以地区为例,每年新建工程按2000万平方米计算,平均每平方米就需使用一个接头,假设有50%的工程使用本产品,那么,在地区的需求量为1000万件/年。以此类推,省需求量约为10000万件/年,全国需求量在200000万件/年以上。

二、经济效益分析 锥套锁紧式钢筋连接装置投入市场,将改变现有钢筋连接的现状,不仅给建筑行业带来巨大的变革,从工程的规划、设计、到施工,对与此相关的各个行业都有冲击,将带动相关行业的技术革新和节能减排。 1.客户效益: 工程施工单位,使用锥套锁紧式钢筋连接装置后,钢筋不用加工,节省了钢筋连接专用设备的投资,节省了场地,节省了钢材、油及用电;还降低了人工费用,特别是不再需要钢筋加工设备的专业操作工;减少了影响连接质量的环节,大大降低了质量控制的管理成本;因为操作简便快捷,降低了工人劳动强度和工作环境,减少了安全隐患,工作效率提高,工期相对缩短。 综合用户反馈意见: 冠华建设在即墨市海之林生物科技办公楼、宿舍楼的工程施工中,因使用了锥套锁紧式钢筋连接装置,与以前使用的套筒冷挤压接头相比较,节省了4台挤压设备安装费52000元,节省人工费20000多元,而且节省了300平米的工作场地,安装搬运费用5000元。工人也不用搬动笨重的挤压工具和模具了。 盛坤建设工程在胶州市华泰园工程中试用了该产品,与之前采用的焊接技术比较,不用焊机、不用专门配电;省了2台对焊机1.5万元,机械运输、安装、平整场地、专业焊接工人等费用1.5万元。更重要的是对接时产生的火花,安全隐患大,烟雾污染环境。节省300平米对焊场地,不需要前期的准备和投入,大大节省了时间,提高了

2017年第08章教材第八章企业价值评估

第八章企业价值评估 本章考情分析 从本章内容来看,属于财务管理比较重要的章节,而且客观题、计算分析题和综合题都 年度题型 2014年2015年2016年 试卷Ⅰ试卷Ⅱ试卷Ⅰ试卷Ⅱ试卷Ⅰ试卷Ⅱ 单项选择题1题1.5分1题1.5分1题1.5分1题1.5 分 多项选择题1题2分1题2分计算分析题1题8分1题8分综合题 合计2题10分2题10 分 1题1.5分1题1.5分1题1.5分 1题1.5 分本章教材主要变化 本章内容与2016年的教材相比删除了判断企业进入稳定状态的标志,删除了预计财务报表的编制,简化了现金流量折现模型的运用例题。 本章主要内容 第一节企业价值评估的目的和对象

一、企业价值评估的目的 (一)含义 企业价值评估简称企业估值,目的是分析和衡量一个企业或一个经营单位的公平市场价值,并提供有关信息以帮助投资人和管理当局改善决策。 (二)企业价值评估的目的 1.价值评估可以用于投资分析 2.价值评估可以用于战略分析 3.价值评估可以用于以价值为基础的管理 二、企业价值评估的对象 价值区别 会计价值会计价值是指资产、负债和所有者权益的账面价值;而经济价值是未来现金流量的现值。 现时市场价值现时市场价值可能是公平的,也可能是不公平的;而经济价值是公平的市场价值。 1.实体价值与股权价值 2.持续经营价值与清算价值 3.少数股权价值与控股权价值

理解: 股权价值在这里不是所有者权益的会计价值(账面价值),而是股权的公平市场价值。 净债务价值也不是它们的会计价值(账面价值),而是债务的公平市场价值。 2.持续经营价值与清算价值 持续经营价值(简称续营价值):由营业所产生的未来现金流量的现值。 清算价值:停止经营,出售资产产生的现金流。 【提示】 (1)一个企业的公平市场价值,应当是持续经营价值与清算价值中较高的一个。 (2)一个企业的持续经营价值已经低于其清算价值,本应当进行清算。但是若控制企业的人拒绝清算,企业就能得以持续经营。这种持续经营,摧毁了股东本来可以通过清算得到的价值。 3.少数股权价值与控股权价值 (1)所有权和控制权关系 (2)少数股权价值与控股权价值关系 少数股权价值[V(当前)]:是现有管理和战略条件下企业能够给股票投资人带来的现金流量现值。

投资项目策划可行性分析

课程代号 B —37 投资项目可行性分析 —理论精要与案例解析

进修考核大纲 骆珣编 兵器工程师进修大学 2010年7月 《投资项目可行性分析—理论精要与案例解析》 进修考核大纲 一、课程性质与差不多要求

1、课程性质 本课程是技术经济学科中的一门重要课程,其内容要紧包括可行性研究的要紧原理、项目评估的差不多内容、可行性研究与项目评估的实际操作方法和相关案例三大部分。在我国的现代化建设中,项目评估的核心地位日益明显。努力提高建设项目前期工作的质量,实现建设项目可行性研究和经济评价工作的标准化、规范化,同时提高投资的经济效益是开展项目规划论证工作的必定要求。学习本课程能够关心治理者进一步提高项目可行性研究与评估水平,从而实现科学决策。 2、差不多要求 本课程是一门理论性与应用性都十分强的课程。因此同学们应在掌握政治经济学、治理学原理、会计学基础等经济学课

程的基础上进行本课程的学习,在学习中应注重理解《项目可行性研究与评估》的差不多概念和理论,掌握《项目可行性研究与评估》差不多方法的计算与应用,将所学的知识理论与生产实际紧密相结合,以便达到不断提高自己理解问题、分析问题、解决问题等综合能力的目的。 二、课程的差不多内容和学习重点 本课程涵盖可行性研究、项目评估、应用实务三部分内容。第一部分绪论有两章内容,第二部分可行性分析有十一章内容,第三部分应用实务有一章内容,总计十四章内容。 本大纲包括的内容为本书的第一部分、第二部分。因为第三部分为应用实务,故要求课下阅读、领会即可,其中的应用实例将在习题中的案例分析中涉及。

第一篇绪论 第一章进行可行性分析的差不多思路 了解投资项目分析评价思路进展的一般进程;构建起进行投资项目可行性分析的差不多思路框架. 第二章投资项目可行性分析的差不多原理 1、了解可行性分析各时期的划分和要求;理解可行性分析的概念和要紧任务;掌握可行性分析的差不多内容和工作步骤;掌握初步可行性分析和详细可行性分析的区不;掌握可行性分析的差不多写法。 2、掌握项目建议书的差不多内容与写法;了解它与可行性分析报告的区不

项目经济效益分析

项目经济效益分析,又称项目财务论证与评估,是指在预测的市场需求及价格条件下,以企业为出发点评估项目在运行各阶段的投资和生产中的成本与收益情况,考察项目的赢利能力、偿债能力等财务状况,并最终做出项目的财务可行性结论。 项目经济效益分析方法----净现值法 净现值(NPV)就是项目未来报酬的总现值超过项目原投资额现值的金额。 净现值法,即以净现值(NPV)为评估标准,通过计算项目的净现值来评估项目的优劣,并决定项目的取舍。 N 每年现金流量项目未来残值 NPV=[ ∑—————————+ ————————]- 原投资额 T=1 (1+I)T (1+I)N 当项目的NPV ≥0 时,项目可行; 当项目的NPV <0 时,项目不可行。 项目经济效益分析方法----內部报酬率法 内部报酬率(IRR),又称内部收益率,即可使项目的净现值为零的报酬率;亦可说是项目所能承担的最高资金成本率。 内部报酬率法,即以内部报酬率(IRR)为评估标准,通过计算项目的内部报酬率来评估项目的优劣,并决定项目的取舍。 NPV=[ ∑—————————+ ————————]- 原投资额=0 当项目的i ≥i 时,项目可行; 当项目的i <i 时,项目不可行。 项目经济效益分析方法----投资回收期法 投资回收期就是项目原投资额的回收期(年)限。 投资回收期法,即以投资回收期为评估标准,通过计算项目的投资回收期来评估项目的优劣,并决定项目的取舍。在不考虑资金时间价值时: 项目原投资额 投资回收期= ——————— 项目年平均利润 当项目投资回收期≤相关标准时,项目可行; 当项目投资回收期>相关标准时,项目不可行。 1.创业时应如何寻求与选择创业项目? 2.创业时应如何选择与确定合作伙伴? 3.项目可行性研究应包括哪些内容? 4.什么是项目的经济效益分析?如何运用净现值法和内部报酬率法练进行项目的经济效益分析? 5.什么是创业项目风险风险分析? 6.试述项目可行性报告的基本结构。 7.公司注册申请前要准备好哪些文件? 集中/招标采购的含义与意义 施集中/招标采购有益于提高采购工作效率 ●实施集中/招标采购有利于提高企业议价能力 ●实施集中/招标采购有利于杜绝采购腐败 建立集中/招标采购组织体系的咨询一般均为方案性咨询。 招标采购,就是以招标形式选择与确定供应商,并利用竞标机制降低采购成本的一种采购实施方式。 集中采购,就是将企业各种物资资源的采购任务集中起来,全部由一个专门采购部门统筹安排与实施采购。 集中/招标采购咨询的工作步骤: 客户调查方案设计撰写设计报告征询意见报告定稿会议汇报 为企业设计一个比较完整的集中/招标采购组织体系并以文字方案形式交给客户。 集中/招标采购咨询的任务: 集中/招标采购组织结构设计; 各有关部门的工作职能设计;

企业价值评估中问题及案例分析

企业价值评估中的问题及案例分析内容介绍 第一部分企业价值评估中的问题 第一节企业价值评估指导意见(试行)概述 第二节以报告为主线表现的问题 第二节具体操作中表现的问题 第二部分企业价值评估案例分析 第一部分企业价值评估中的问题 第一节企业价值评估指导意见(试行)概述 1.1 企业价值评估指导意见(试行)的颁布 1.2 企业价值评估指导意见颁布的意义 1.3 企业价值评估指导意见在评估准则体系中的作用 1.4 企业价值评估的突破点 1.5 相比资产评估操作规范的不同之处 1.1 企业价值评估指导意见(试行)的颁布

为了规范企业价值评估行为, 2004年12月30日中国注册资产评估协会,以中评协[2004]134号文“中国资产评估协会关于印发《企业价值评估指导意见(试行)》的通知”正式予以发布,自2005年4月1日起施行。 《企业价值评估指导意见(试行)》的颁布是中国资产评估的一场重大变革。 1.2 企业价值评估指导意见颁布的意义 1)《企业价值评估指导意见(试行)》突破了目前关于企业价值评估所存在的认识误区,对注册资产评估师执行企业价值评估业务提供了重要的指导作用,开创了中国企业价值评估的新局面。 2)促使资产评估机构和注册资产评估师按照统一的执业规范开展企业价值评估业务,有利于提高评估工作质量和注册资产评估师的业务素质、业务水平,从而更好地维护社会公共利益和资产评估各方当事人合法利益。 3)促进企业价值评估经验的交流,代表着企业价值评估实践的总结和升华,构成了中国资产评估理论的重要组成部分。指导意见的实施一方面标志着我国评估理论水平的提高,另一方面也有利于推动国内和国际间评估经验的交流,提升了我国评估在国际评估行业中的地位和影响力。 1.3 企业价值评估指导在评估准则体系中的作用 我国资产评估准则体系划分为业务准则和职业道德准则两个部分。 资产评估业务准则在纵向关系上分为四个层次: 资产评估基本准则;

DCF估值法公式及案例全解析

现金流量折现模型 价值 其中:n为资产的年限; CF t为t年的现金流量; r为包含了预计现金流量风险的折现率。 现金流量折现法运用前提 现金流量折现法是建立在完全市场基础之上的,它应用的前提条件是,企业的经营是有规律的、并且是可以预测的,包括: (1)资本市场是有效率的,资产的价格反映资产的价值。企业能够按照资本市场的利率,筹集足够数量的资金资本市场可以按照股东所承担的市场系统风险提供资金报酬。 (2)企业所面临的经营环境是稳定的,只要人们按照科学程序进行预测,得出的结论会接近企业的实际,即科学的预测模型可以有效防止经营环境的不确定因素,从而使预测变得更加科学。 (3)企业的经营是不可逆的,企业投资、融资决策具有不可更改性,一旦做出决策,做便无法更改。同时企业满足持续经营假设,没有特殊情况,企业将无限期地经营下去。 (4)投资者的估计是无偏差的,投资者往往都是理性的投资者,可以利用一切可以得到的企业信息进行投资决策,对于同一企业,不同的投资者得出的结论往往是相同的。 [编辑] 现金流量折现法的局限性 由于目前的现金流量折现方法存在种种假设前提,而现实的资本市场和投资者素质往往无法达到其要求的条件,因此在利用现金流量折现方法进行评估时会出现各种问题,主要表现在:(1)没有反映现金流量的动态变化由于企业的现金流量时刻处干变化之中,而且现金流量是时间、销售收入等参数的变化函数,必然导致依赖于现金流量的企业价值也处于动态变化之中。但是在前面的评估模型中,忽视了现金流量的动态变化,单单依靠线性关系来确定现金流量,使评 估结果更多地表现为静态结论。

(2)不能反映企业财务杠杆的动态变化由于企业在经营中会根据环境的变化而改变企业的举债数额和负债比率,引起财务杠杆的波动,从而使企业的风险发生波动。一般情况下,这种风险的变化要在现金流量或者折现率中得到反映。但是目前的评估模型只是从静止的观点进行价值评估,忽视了这种财务杠杆和财务风险的变化。 (3)现金流量的预测问题 目前的现金流量预测是将现金流量与销售收人和净利润的增长联系起来,虽然从表面上看两者具有相关性,但是在实际中,净利润与现金流量是相关的,这其中主要是企业对会计政策的调整以及避税等手段的运用,出现净利润、销售收人与现金流量不配比的现象。现金流量的波动与企业的经营活动、战略投资计划和筹资活动中,影响现金流量的是付现销售收入和付现销售成本,因此,在具体预测现金流量时,应该以付现的收人和成本为基础,而不应该以销售收入为基础。 (4)折现率的确定问题 目前的评估方法,对折现率的选取一般是在企业资金成本的基础上,考虑财务风险因素选取的。在具体评估企业价值时,一般会以静止的方法确定折算率,以目前资本结构下的折现率进行企业价值评估,即折现率是固定的。但是在实际中,由于企业经营活动发生变化,企业的资本结构必然处干变化之中,导致企业风险出现变化,进而影响到资本结构中各项资金来源的权重,导致折现率的波动,从而引起企业价值评估结果出现变化。 为了克服上述缺陷,必然要对现有的现金流量折现评估模型进行分析、改进。对现金流量的预测要考虑其动态波动性,要分析财务风险变化对企业价值评估的影响,由于预测数据直接影响 评估结果是否客观和准确,影响到评估价值的高低,因此必须慎重。 现金流量折现法下的企业估价分析 企业估值就是对持续经营中的企业的经济价值进行的计量,其目的是帮助投资者和管理当局制定和改善决策。企业估值是现代金融学的重要组成部分,自20世纪80年代以来,随着经济金融化的不断发展和深入,企业价值理论已成为西方企业管理的核心内容。对企业进行估值是企业一切金融政策的前提和依据,对于企业管理者而言,在进行投资与融资决策之前,要对企业价值进行评估,采纳可使企业价值达到最大化的财务决策,对于投资者而言,做出是否投资于某企业的依据是对该企业的估值。Pabfo(2001)把企业估值的用途归纳为以下方面:确定企业首次发行(IPO)的价格;设计价值创造基础上的激励项目;确定主要的价值创造来源;为企业持续经营中的并购行为提供决策参考,帮助制定阶段性计划;用于企业的买卖动作,并为行业整合提供价值基础;对上市公司估值,以确定是否持有股票,寻找被市场低估的企业进行套利投资。本文主要介绍现金流量折现法在企业估值中的应用。 一、现金流量折现模型 价值

三种企业价值评估方法的比较分析

三种企业价值评估方法的比较分析 摘要:在传统的理论中,基于折现现金流量模型一直是价值评估的主流,它在解释和评估传统公司价值时起到了不可忽视的作用。但随着经济和证券市场的发展,一些现象却无法仅用传统的方法进行解释。于是从传统的现金流量折现模型引申出了一种新的评估指标体系EV A评估指标体系,EV A成了公司价值提升的手段之一。而实物期权将资产价值区分为选择权价值和时间溢价,使人们能够现实地衡量资本价值中的增长机会价值或者机会价值,是一种针对柔性投资决策进行经济评价的有效方法。本文系统分析了传统企业价值评估方法以及现在流行EV A 定价法和期权定价法各自的优点和局限性。 关键词:经济增加值实物期权现金流量折现 企业价值是企业管理和决策中最重要的驱动目标,也是价值驱动管理的核心企业价值评估是分析和衡量企业的公平市场价值并提供有关信息,以帮助投资人和管理当局改善决策的一种经济评估方法。企业价值评估方法主要有折线现金流量模型、实物期权法和EV A法,本文着重三种价值评估方法进行了比较研究。 一、现金流量评估方法 现金流量折现法就是对一定时期内企业整体的未来收益进行预测,并确定一个科学合理的折现率或适用资本化率,将预测的各期未来收益折现成评价基准日的现值,作为企业价值的评价值。 1.现金流量法及其理论基础 现金流量折现法分析是以投资的整个生命期中的现金流为基础的。从继续经营来看,投资的生命期可能是永远的,但实际上这是不可能的,因此有必要计算“终值”,它表示未来某一时间点对目标企业的估价。在使用永久增长模型时,有一点是很明确的,就是企业过去或目前的增长率不是必然地要保持到永远。但是,一个高的比率不可能在一个延续的时间内始终保持下去。 2.现金流量法在企业价值评估中的应用 现金流量折现法分析中使用的折现率必须反映企业的边际资本成本。如果是用来评价高技术企业的投资,那么折现率必须反映高技术企业基础上投资中所固有的风险。净现金流量与以会计为基础计算的股利及利及利润指标相比,更能全面、精确反映所有价值因素。以现金流量为基础的价值评价的基本思路是“现值”规律,任何资产的价值等于其预期未来全部现金流量的现值总和。这也是需要研究现金流量折现法的重要原因。 二、EV A价值评估方法

【项目管理知识】项目评估与可行性研究的关系

项目评估与可行性研究的关系 项目评估与可行性研究是项目前期咨询的两项重要内容,两者既存在着较为密切的联系,也存在着明显的区别。 1.项目评估与可行性研究的共同点 主要共同点在于:(1)两者同处于项目投资的前期阶段。可行性研究是继项目建议书批准后,对投资项目在技术、工程、外部协作配套条件和财务、经济和社会上的合理性及可行性所进行的全面、系统的分析和论证工作;而项目评估则是在项目决策之前对项目的可行性研究报告及其所选方案所进行的系统评估。它们都是项目前期工作的重要准备,都是对项目是否可行及投资决策的咨询论证工作;(2)二者的出发点一致。项目评估与可行性研究都以市场研究为出发点,遵循市场配置资源的原则,按照国家有关的方针政策,将资源条件同产业政策与行业规划结合起来进行方案选择;(3)考察的内容及方法基本一致;(4)目的和要求基本相同。二者的目的均是要提高项目投资科学决策的水平,提高投资效益,避免决策失误,都要求进行深人、细致的调查研究、进行科学的预测与分析,实事求是地进行方案评价,力求资料来源可靠,数据准确,结论客观而公正。 2.项目评估与可行性研究的区别 二者的区别主要体现在:(1)二者的承担主体不同。为了保证项目决策前的调查研究和审查评价活动相对独立,应由不同的机构分别承担这两项工作。在我国,可行性研究通常由项目的投资者或项目的主管部门来主持,投资者既可以独自承担该项工作,也可委托给专业设计或咨询机构进行,受托单位只对项目的投资者负责;项目评估一般由项目投资决策机构或项目贷款决策机构(如贷款银行)主持和负责。主持评估的机构既可自行组织评估,也可委托专门咨询机

构进行。(2)评价的角度不同。可行性研究一般要从企业(微观)角度去考察项目的盈利能力,决定项目的取舍,因此它着重于讲求投资项目的微观效益;而国家投资决策部门主持的项目评估,主要从宏观经济和社会的角度去评价项目的经济和社会效益,侧重于项目的宏观评价。贷款银行对项目进行的评估,则主要从项目还贷能力的角度,评价项目的融资主体(借款企业)的信用状况及还贷能力。(3)二者在项目投资决策过程中的目的和任务不同。可行性研究除了对项目的合理性、可行性、必要性进行分析、论证外,还必须为建设项目规划多种方案,并从工程、技术经济方面对这些方案进行比较和选择,从中选出方案作为投资决策方案。因此,它是一项较为复杂的工程咨询工作,需要较多人力进行较长时间的论证;而项目评估一般则可以借助于可行性研究的成果,并且不必为项目设计多个实施方案,其主要任务是对项目的可行性研究报告的全部内容,包括所选择的各种方案,进行系统的审查、核实,并提出评估结论和建议。(4)二者在项目投资决策过程中所处的时序和作用不同。在项目建设程序中,可行性研究在先,评估在后,其作用也不相同。可行性研究是项目投资决策的基础,是项目评估的重要前提,但它不能为项目投资决策提供终依据。项目评估则是投资决策的必备条件,是可行性研究的延续、深化和再研究,通过更为客观地对项目及其实施方案进行评估,独立地为决策者提供直接的、终的依据,比可行性研究更具有权威性。