政府采购品目对照表(2012)

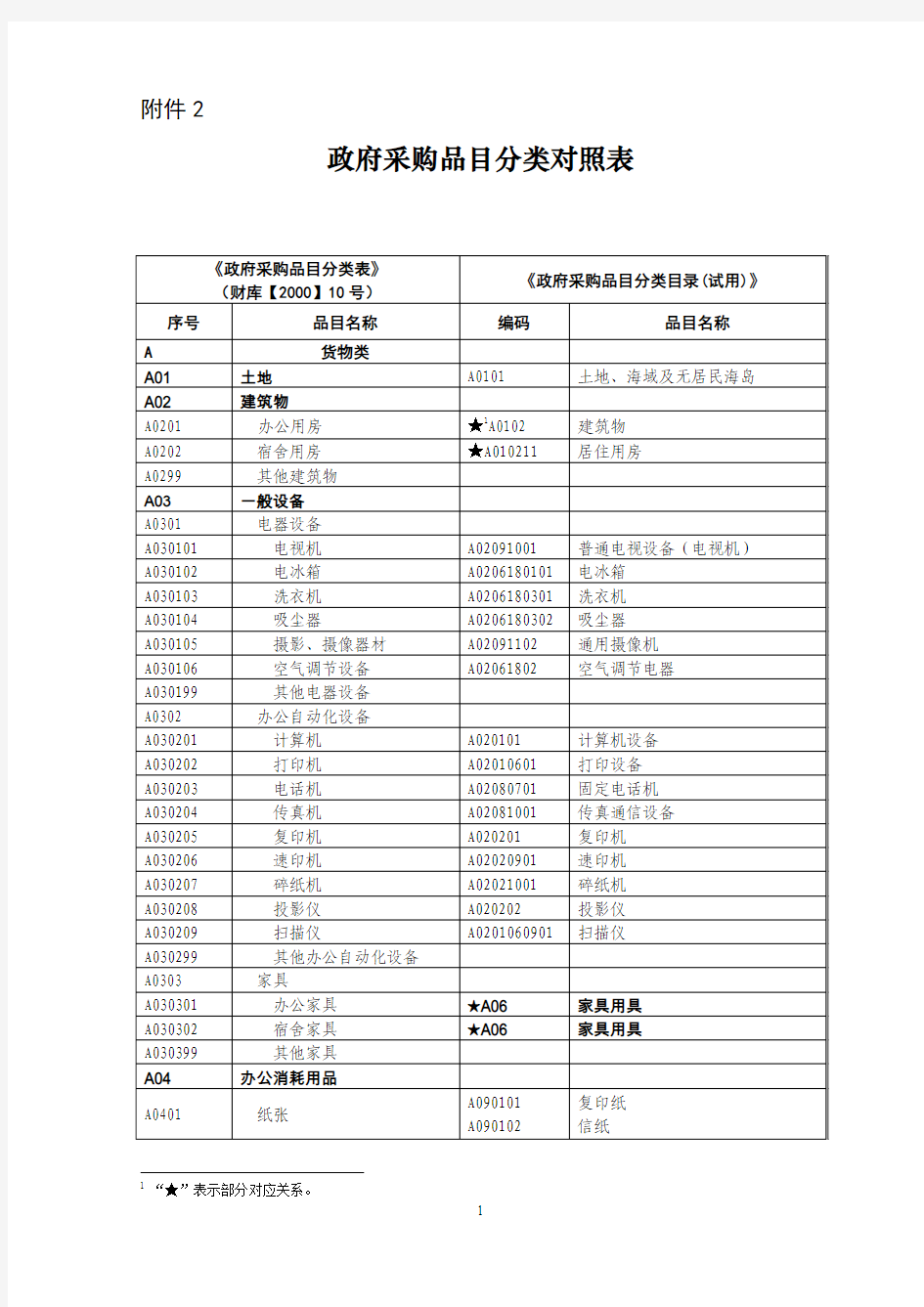

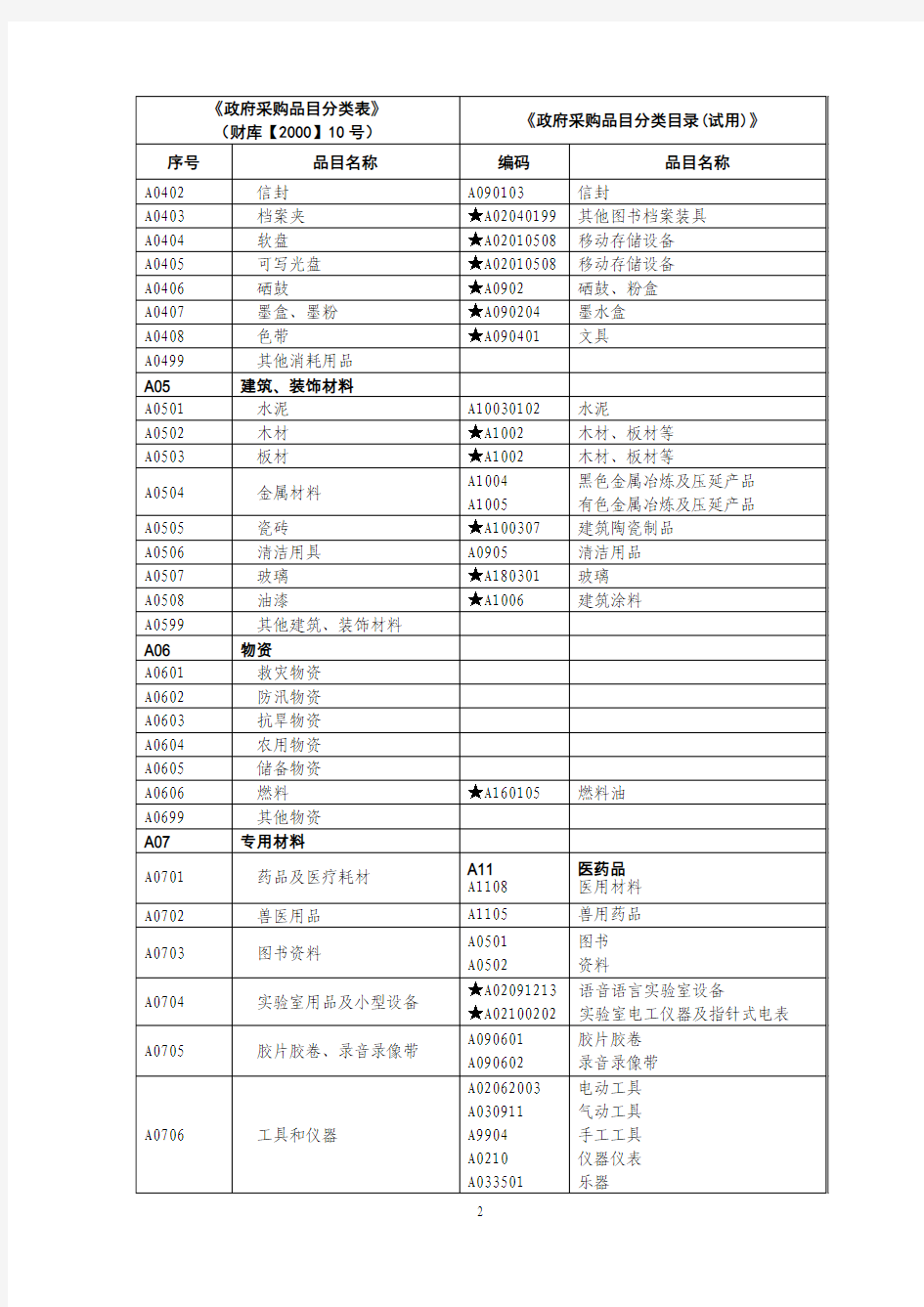

附件2

政府采购品目分类对照表

1“★”表示部分对应关系。

财政部解读《政府采购品目分类目录(试用)》

财政部解读《政府采购品目分类目录(试用)》 为适应政府采购制度改革及对外开放的需要,财政部对政府采购品目进行了修订,并于近日印发了《政府采购品目分类目录(试用)》(财库[2012]56号,以下简称《目录》)。日前,财政部国库司(政府采购管理办公室)有关负责人就《目录》相关问题回答了《中国政府采购报》记者的提问。 问:为什么要修订《目录》? 答:原《政府采购品目分类表》(财库[2000]10号)于2000年印发实施,为推进政府采购制度改革发挥了积极作用。然而,随着政府采购实施范围的不断扩大和政府采购信息化建设步伐的加快,原有的品目分类范围不全、分类口径较粗、与财政相关业务基础分类和国际通用规范不衔接等问题,已越来越不适应我国政府采购制度改革发展与加入WTO《政府采购协议》(GPA)谈判工作要求,迫切需要对品目进行修订。 问:《目录》修订的原则、依据和意义是什么? 答:根据当前实际情况,此次《目录》修订工作遵循的基本原则是:立足当前、着眼长远,深化改革、应对谈判,充分利用国内外相关分类标准,结合政府采购改革实践与发展方向,努力建立一套满足国内政府采购制度改革和对外市场开放、全国统一且可扩展、操作方便适用的政府采购品目分类体系。 《目录》修订主要依据我国GB/T14885-2010《固定资产分类与代码》、 GB/T7635-2002《全国主要产品分类与代码》、GB/T4754-2011《国民经济行业分类》、《统计用产品分类目录》(2010年),参考了联合国《主要产品分类》(CPC)、世界贸易组织GNS/W/120《服务部门分类清单》以及其他行业标准。 《目录》修订重点做好与相关国家标准和国际通用规范、与现行政府采购相关法律制度规定、与财政管理业务基础分类体系以及与政府采购信息化建设等4个方面的衔接工作,对于全面加强政府采购科学管理、指导政府采购工作开展、积极应对GPA谈判、加快政府采购信息化建设进程具有十分重要的意义。 问:新修订的《目录》有哪些特点?

营改增纳税人税务登记信息采集表

营改增试点纳税人基础信息登记表 (适用单位纳税人)

总机构名称纳税人识别号 序号项目名称政策依据审批或备案地税机关减免期限 经办人签章: 法定代表人(负责人)签章: 纳税人公章: 年月日

填表说明 一、本表仅适用于营业税改征增值税试点的各类单位纳税人填用。无需再填写《税务登 记表》、《税务登记信息补录表》、《税种登记表》和《票种核定申请审批表》 二、填写要求: 1. 使用碳素或蓝墨水的钢笔填写本表; 2. 纳税人应完整、真实、准确、按时地填写此表; 3. 本表由税务机关辅导纳税人填写,纳税人不明确事项可向主管税务机关咨询; 4. 本表为营业税改征增值税试点工作中纳税人提供的基本信息,如主管税务机关因特殊原因需纳税人提供其他信息的,不受本表限制; 5. 本表所列投资方、分支机构、地税票种核定信息、纳税人存款账户账号报告内容、试点前应税服务项目享受营业税减免情况等信息如超出所列内容的,可另附资料单独说明; 6. 本表一式三份,纳税人和国税机关税源管理部门、税务登记信息录入部门各留存一份。 三、纳税人应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件 留存税务机关): 1. 营业执照副本或其他核准执业证件原件及其复印件;

2. 组织机构代码证书副本原件及其复印件; 3. 注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件;如生产、经营地址与注册地址不一致,请分别提供相应证明; 4. 公司章程复印件; 5. 有权机关出具的验资报告或评估报告原件及其复印件; 6. 法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件; 7. 纳税人跨县(市)设立的分支机构办理税务登记时,还须提供总机构的税务登记证(国、地税)副本复印件; 8. 税务机关要求提供的其他证件资料。 原在国税机关登记的纳税人无需提供以上资料。 四、税务登记信息的填写说明: 1. “纳税人名称”栏:指《企业法人营业执照》或《营业执照》或有关核准执业证书上的名称,不得填写简称; 2. 经工商机关核准成立的纳税人,填写工商机关名称、证照名称、证照号码和工商发照日期;经有关部门审批成立的,填写批准设立机关、批准设立证明或文件号; 3. “身份证件名称”栏:一般填写居民身份证,如无身份证,则填写军官证、士兵证、护照等有效身份证件; 4. “注册地址”栏:指工商营业执照或其他有关核准开业证照上的地址; 5. “生产经营地址”栏:填办理税务登记的机构生产经营地地址; 6. “国籍或地址”栏:外国投资者填国籍,中国投资者填地址; 7. “登记注册类型”栏:即经济类型,按营业执照的内容填写;不需要领取营业执照的,选择“非企业单位”或者“港、澳、台商企业常驻代表机构及其他” 、“外国企业” ;如为分支机构,按总机构的经济类型填写。 分类标准: 110 国有企业120 集体企业130 股份合作企业 141 国有联营企业142 集体联营企业143 国有与集体联营企业 149 其他联营企业151 国有独资公司159 其他有限责任公司 160 股份有限公司171 私营独资企业172 私营合伙企业 173 私营有限责任公司174 私营股份有限公司190 其他企业 210 合资经营企业(港或澳、台资)220 合作经营企业(港或澳、台资) 230 港、澳、台商独资经营企业240 港、澳、台商独资股份有限公司 310 中外合资经营企业320 中外合作经营企业 330 外资企业340 外商投资股份有限公司 400 港、澳、台商企业常驻代表机构及其他 500 外国企业600 非企业单位 8. “投资方经济性质”栏:单位投资的,按其登记注册类型填写;个人投资的,填写自然人; 9. “证件种类”栏:单位投资的,填写其组织机构代码证;个人投资的,填写其身份证件名称; 10. “国标行业” 栏:按纳税人从事生产经营行业的主次顺序填写,其中第一个行业填写纳税人的主行业。 具体行业参见行业代码表; 11. 本表与日常业务中的税务登记表基本一致。优化了行业适用标准和适用会计制度选择; 12. 表中涉及到的行业大类、行业明细按照国 民经济行业分类标准GB/T 4754—2011 中 的行业大类和行业小类填写; 13. 纳税人从事同一行业中多种行业明细业务的,必须在表中逐一列明,主要业务对应的行业明细填在第一行,其他行业明细按比重大小依次填列; 14. 本表中的行业会对《税务登记信息补录表》中的行业明细产业影响,注意参考相关代码表对照填写; 15. 总分机构标志为总机构的,填写分支机构情况;为分支机构的,填写总机构情况; 16. 适用会计制度按照以下选项填写:10 企业会计制度20小企业会计准则30金融企业会计制度40 行政事业单位会

企业税务自查报告.doc

企业税务自查报告 成立专门的自查工作小组,组织相关财务人员学习,采取了自查与聘请税务师事务所税务专业人员协助相结合的方式,对企业个人所得税进行自查,下面是我为大家整理的企业税务自查报告,欢迎大家阅读。 企业税务自查报告范文(一) 根据x地税直查(20xx)2019号文件要求,我公司高度重视x省地税局直属分局对企业所得税的此次稽查,成立专门的自查工作小组,组织相关财务人员学习,采取了自查与聘请税务师事务所税务专业人员协助相结合的方式,于20xx年7月14日-17日针对企业所得税进行自查。目前,自查工作已基本完成,现将自查结果汇报如下: 一、本次自查的时间范围和涉及的税种范围 本公司本次自查主要为20xx至20xx年度的企业所得税的缴纳情况。 二、自查工作的原则 1、高度重视,认真负责,严格按照国家财经税收相关法规,对本公司20xx至20xx年度在经营过程中涉及的各类税种进行彻底的清查,力求做到不疏忽、不遗漏。 2、把握契机,认真做好自查自纠工作,提前化解税务风险。我公司结合实际情况,进行认真全面的自查,彻底清理违法及不规范涉税事项,并以此为契机,加强我公司税务基础管理工作,并改善我局税务管理工作的盲点弱点,提高我公司的税务工作管理水平。

三、自查结果 经过为期一周的自查工作,我公司20xx年—20xx年税务工作基本遵守国家相关税收及会计法律法规,依法申报缴纳各项税费。但工作当中难免存在疏漏,问题主要反映在未按照权责发生制的原则按年分摊所属费用、购买无形资产直接费用化、无须支付的应付款项未计入应纳税所得额等。通过此次自查,我公司20xx年—20xx年应补缴企业所得税14,096、18元;其中:20xx年应补缴企业所得税4,580、76元;20xx年应补缴企业所得税8,5xx、42元。具体情况如下: 1、20xx年度 我公司所得税自查问题主要反映在没有按照权责发生制的原则按 年分摊所属费用上面,申报企业所得税时少调增应纳税所得额14,881、10元,应补缴企业所得税额4,580、76元,具体调增事项明细如下: (1)未按照权责发生制原则分摊所属费用应调增应纳税所得额:我公司20xx年未按照权责发生制的原则分摊所属费用14,881、10元,根据《企业所得税税前扣除办法》(国税发2019084号文)第四条的规定,我公司应将未按照权责发生制的原则分摊所属费用调增应纳税所得额,调增应纳税所得额14,881、10元。 2、20xx年度 我公司所得税自查问题主要反映在购买无形资产直接费用化、无须支付的应付款项未计入应纳税所得额上面,申报企业所得税时合计少调增应纳税所得额34,061、67元,应补缴企业所得税额8,5xx、42元,具体调增事项明细如下:

政府采购品目分类表-目录.doc

附件2: 政府采购品目分类表 宁波市财政局 2009年11月12日

目录0101 010101 010102 010103 010104 010105 010106 010199 0102 010201 010202 010203 010204 010205 010206 010299 0103 010301 010302 010303 010304 010305 010306 010307 010308 010399 0104 010401 010402 010403 010404 010405 010406 010407 010408 010409 010410 010411 010412 010413 010414

010416 010499 0105 010501 010502 010503 010504 010505 010506 010507 010599 0106 010601 010602 010603 010604 010605 010606 010607 010608 010609 010610 010611 010699 0107 010701 010702 010703 010704 010705 010706 010707 010799 0108 010801 010802 010803 010804 010805 010806 010807 010808 010809

010899 0109 010901 010902 010903 010904 010905 010999 0110 011001 011002 011003 011004 011005 011006 011007 011008 011099 0111 011101 011102 011103 011104 011199 0112 011201 011202 011203 011204 0113 011301 011302 011303 011399 0114 011401 011402 011403 011404 011405 011406 011407 011408

增值税征收品目代码名称[宝典]

增值税征收品目代码名称[宝典] 增值税征收品目代码名称行业大类代码及名称行业明细代码及名称 6012 陆 路运输公路客运 54 道路运输业 5411 公共电汽车客运 6012 陆路运输公路客运 54 道路运输业 5412 城市轨道交通 6011 陆路运输公路货运 54 道路运输业 5412 城市轨道交通 6012 陆路运输公路客运 54 道路运输业 5413 出租车客运 6013 陆路运输缆车货运 54 道路运输业 5419 其他城市公共交通运输 6014 陆路运输缆车客运 54 道路运输业 5419 其他城市公共交通运输 6015 陆路运输索道货运 54 道路运输业 5419 其他城市公共交通运输 6016 陆路运输索道客运 54 道路运输业5419 其他城市公共交通运输 6017 其他陆路货运 54 道路运输业 5419 其他城市公共交通运输 6018 其他陆路客运 54 道路运输业 5419 其他城市公共交通运输6012 陆路运输公路客运 54 道路运输业 5420 公路旅客运输 6011 陆路运输公路货运 54 道路运输业 5430 道路货物运输 物流辅助服务货运客运 6143 场站服务 54 道路运输业 5441 客运汽车站 物流辅助服务货运客运 6143 场站服务 54 道路运输业 5449 其他道路运输辅助活动 6026 其他水路 客运 55 水上运输业 5511 海洋旅客运输 6022 水路运输程租客运 55 水上运输业5511 海洋旅客运输 6024 水路运输期租客运 55 水上运输业 5511 海洋旅客运输有形动产经营性租赁光 6152 租业务 55 水上运输业 5511 海洋旅客运输 6026 其他水路客运 55 水 上运输业 5512 内河旅客运输 6026 其他水路客运 55 水上运输业 5513 客运轮渡运输 6021 水路运输程租货运 55 水上运输业 5521 远洋货物运输 6023 水路运输

财政部就《政府采购品目分类目录(试用) 》答问

财政部就《政府采购品目分类目录(试用)》答问 为适应政府采购制度改革及对外开放的需要,财政部对政府采购品目进行了修订,并于近日印发了《政府采购品目分类目录(试用)》(财库[2012]56号,以下简称《目录》)。日前,财政部国库司(政府采购管理办公室)有关负责人就《目录》相关问题回答了《中国政府采购报》记者的提问。 问:为什么要修订《目录》? 答:原《政府采购品目分类表》(财库[2000]10号)于2000年印发实施,为推进政府采购制度改革发挥了积极作用。然而,随着政府采购实施范围的不断扩大和政府采购信息化建设步伐的加快,原有的品目分类范围不全、分类口径较粗、与财政相关业务基础分类和国际通用规范不衔接等问题,已越来越不适应我国政府采购制度改革发展与加入WTO《政府采购协议》(GPA)谈判工作要求,迫切需要对品目进行修订。 问:《目录》修订的原则、依据和意义是什么? 答:根据当前实际情况,此次《目录》修订工作遵循的基本原则是:立足当前、着眼长远,深化改革、应对谈判,充分利用国内外相关分类标准,结合政府采购改革实践与发展方向,努力建立一套满足国内政府采购制度改革和对外市场开放、全国统一且可扩展、操作方便适用的政府采购品目分类体系。 《目录》修订主要依据我国GB/T14885-2010《固定资产分类与代码》、GB/T7635-2002《全国主要产品分类与代码》、GB/T4754-2011《国民经济行业分类》、《统计用产品分类目录》(2010年),参考了联合国《主要产品分类》(CPC)、世界贸易组织GNS/W/120《服务部门分类清单》以及其他行业标准。

《目录》修订重点做好与相关国家标准和国际通用规范、与现行政府采购相关法律制度规定、与财政管理业务基础分类体系以及与政府采购信息化建设等4个方面的衔接工作,对于全面加强政府采购科学管理、指导政府采购工作开展、积极应对GPA谈判、加快政府采购信息化建设进程具有十分重要的意义。 问:新修订的《目录》有哪些特点? 答:新修订的《目录》按货物、工程、服务3大类划分为54个二级分类,344个三级分类,最多到六级分类。《目录》分类体系比较完整,具有品目覆盖范围广、操作适应性强、分类属性统一且可扩展等特点。 一是品目范围与相关国家标准和国际通用规范充分衔接,涵盖了中央、地方目前已实施采购或未来一段时期涉及采购的所有货物、工程和服务。货物类品目主要包括通用设备,专用设备,图书和档案,家具用具,被服装具,纸、纸制品及印刷品,办公消耗用品及类似物品,建筑建材,医药品,农林牧渔业产品等20个二级分类,基本涵盖了联合国《主要产品分类》(CPC)中可运输产品的大部分分类,但在具体分类方式上不一致。工程类品目主要包括建筑物施工、构筑物施工、工程准备、预制构件组装和装配、专业施工、建筑安装、装修工程、修缮工程等10个二级分类,分类框架基本与联合国《主要产品分类》(CPC)一致。服务类品目主要包括信息技术服务、租赁服务(不带操作员)、维修和保养服务、会议和会展服务、商务服务、专业技术服务、工程咨询管理服务、公共设施管理服务、教育服务、医疗卫生和社会服务等24个二级分类,基本与世界贸易组织GNS/W/120《服务部门分类清单》分类相对应。 二是品目级次和说明主要根据目前政府采购管理实际情况确定。在品目级次上:货物类品目一般保持级次为4级,对于经常采购的通用设备、家具用具、办公消耗物品及类似物品、建筑建材等品目,级次细化、扩充到了5级或者6级;

企业税务自查报告三篇

企业税务自查报告三篇 企业依法按照国家税务机关进行税务自查是基本的义务。下面小编为大家整理了企业税务自查报告,欢迎阅读参考! 企业税务自查报告一根据《xx 稽查局关于对xx 年重点税源企业分支机构开展税收自查的通知》的要求,我公司成立了以主要领导为组长,总会计师、财务部长为副组长、相关部门主要负责人和业务骨干为成员的自查领导小组,按要求于xx 年xx 月xx 日对20xx 年至20xx 年xx 个年度各项税费申报和缴纳情况进行了全面、认真自查,现将有关情况报告如下: 一、公司概况 我公司于XXX 年X月XX日成立,经营范围:XXXXXXXXXX。企业注册资本人民币xxx 万元。 公司现有员工XXX 人,其中总经理X 人,常务副总经理X 人,总会计师X 人,财务部长X 人。管理体制健全规范,财务核算规范。使用公司统一的财务软件一用友NC(版本), 会计政策的选择( 企业会计准则) 二、20XX 年实际纳税情况 1、全年实现营业税及附加XXXX 万元,其中:(1) 营业税XXXX 万元( 服务业营业税XXXX 万元、装卸搬运营业税XXXX 万 元);(2) 城建税XXXX 万元;(3) 教育费附加XXXX 万元;(4) 地方教育费附加xxx 万元 2、全年实现其他税金xxxx 万元,其中:(1) 印花税xxxx 万

元;(2) 房产税xxxx 万元;(3) 土地使用税xxxx 万元;(4) 车船使用税xxxx 万元;(5) 企业所得税xxx 万元;(6) 个人所得税xxxx 万元。全年实现税费xxx 万元。 三、20xx 年实际纳税情况 1、全年实现增值税、营业税及附加xxx 万元,其中:(1) 增值税xxx 万元(装卸搬运增值税);(2) 营业税xxx 万元( 服务业营业税、装卸搬运营业税);(3) 城建税xxx 万元;(4) 教育费附加xxx 万元;(5) 地方教育费附加xxx 万元。 2、全年实现其他税金xxx 万元,其中:(1) 印花税xxx 万元;(2) 房产税xxx 万元;(3) 土地使用税xxx 万元;(4) 车船使用税xxx 万元;(5) 企业所得税xxx 万元;(6) 个人所得税万元。 3、20xx 年x 月xxxx 市地方税务局对本单位20xx 年度进行了稽查和纳税评估,补交了税款万元,明细如下:(1) 印花税万元;(2) 营业税万元;(3) 城建税万元;(4) 教育费附加万元;(5) 地方教育费附加万元;(6) 价调金万元。(7) 个人所得税万元。全年实现税费万元。 四、营改增情况 公司为“营改增”户,于20xx 年x 月xx 日认定为一般纳税人。从20xx 年x 月x 日起,将装卸搬运收入由“营业

(采购管理套表)政府采购品目分类表

附件:政府采购品目分类表 ----------------------------------------------- |序号|品目名称|备注| |---------|-------------------|---------------| |A|货物类|| |A01|土地|| |A02|建筑物|| |A0201|办公用房|| |A0202|宿舍用房|| |A0299|其他建筑物|| |A03|一般设备|| |A0301|电器设备|| |A030101|电视机|| |A030102|电冰箱|| |A030103|洗衣机|| |A030104|吸尘器|| |A030105|摄影、摄像器材|| |A030106|空气调节设备|包括除湿设备| |A030199|其他电器设备|| |A0302|办公自动化设备|| |A030201|计算机|| |A030202|打印机|| |A030203|电话机|| |A030204|传真机|| |A030205|复印机|| |A030206|速印机|| |A030207|碎纸机|| |A030208|投影仪|| ----------------------------------------------- 续表 ----------------------------------------------- |序号|品目名称|备注| |---------|-------------------|---------------| |A030209|扫描仪|| |A030299|其他办公自动化设备|| |A0303|家具|| |A030301|办公家具||

政府采购品目分类表

政府采购品目分类表 序号品目名称备注A货物类 A01土地 A02建筑物 办公用 A0201 ? A0202 宿舍用房 ? 其他建筑物 A0299 ? A03 ? 一般设备 A0301 电器设备 ? 电视机 A030101 ? 电冰箱 A030102 ? A030103 洗衣机 ? 吸尘器 A030104 ?

A030105 摄影、摄像器材 ? 空气调节设备包括除湿设备A030106 ? 其他电器设备 A030199 ? A0302办公自动化设备 计算机 A030201 ? 打印机 A030202 ? 电话机 A030203 ? 传真机 A030204 ? 复印机 A030205 ? 速印机 A030206 ? 碎纸机 A030207 ? A030208投影仪

? A030209扫描仪 A030299其他办公自动化设 备 A0303家具 A030301办公家具 A030302宿舍家具 A030399其他家具 A04办公消耗用品 A0401纸张 A0402信封 A0403档案夹 A0404软盘 A0405可写光盘 A0406硒鼓 A0407墨盒、墨粉 A0408色带 A0499其他消耗用品A05 建筑、装饰材料A0501水泥 A0502木材 A0503板材

A0504金属材料 A0505瓷砖 A0506清洁用具 A0507玻璃 A0508油漆 A0599其他建筑、装饰材 料 A06 物资 A0601救灾物资 A0602防汛物资 A0603抗旱物资 A0604农用物资 A0605储备物资包括粮食、糖、棉花A0606燃料 A0699其他物资 A07专用材料 A0701药品及医疗耗材 A0702兽医用品 A0703图书资料 A0704实验室用品及小型 设备 A0705胶片胶卷、录音录

应税服务范围

应税服务范围 为明确交通运输业和部分现代服务业营业税改征增值税的具体范围,财政部、国家税务总局印发了《应税服务范围注释》(财税〔2011〕111号文)对应税服务的征税行业和纳税行为予以明确界定和清晰描述。 一般规定 一、交通运输业 交通运输业,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。《应税服务

范围注释》将交通运输业划分为4大类7个小类20个征收品目。 (一)行业明细 1.陆路运输服务 陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。按征收品目划分为8个项目:1.公路货运、2.公路客运、3.缆车货运、4.缆车客运、5.索道货运、6.索道客运、7.其他陆路货运、8.其他陆路客运。 单位和个人在旅游景点经营索道、旅游游船、观光电梯、观光电车、

景区环保客运车取得的收入按“服务业-旅游业”项目征收营业税,不属于本应税服务的征税范围。 其他陆路运输是指除上述业务以外的陆路运输业,如公共交通运输服务,包含了公共电汽车客运、城市轨道交通(如地铁、轻轨、有轨电车)、出租车客运等运输业务活动。 2.水路运输服务 水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。包括远洋运输业、沿海运输业、内河内湖运输业以及其他水路运输业。按征收品目划分为6个项目:9.

程租货运、10. 程租客运、11.期租货运、12.期租客运、13.其他水路货运、14.其他水路客运。 远洋运输的程租、期租业务,属于水路运输服务。这里要注意程租、期租与光租业务的区别。远洋运输的程租、期租业务,属于水路运输服务,适用11%税率。远洋运输的光租业务,属于有形动产经营性租赁服务,适用17%税率。 程租业务,是指远洋运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。例如:某纳税人租一条船从起运港到目的港,然后租期就算结束。

税源管理是什么 税源户籍管理的基本内容要点有哪些

税源管理是什么税源户籍管理的基本内容 要点有哪些 税源管理是一个内涵比较广泛的概念,可以把对纳税人的从生到死和税务机关内部对税源实施的服务管理、收入管理、风险控制管理等包含在内。在持续推进以风险为导向的税源专业化管理情况下,一般把税源管理限定为税源基础管理,其事项大致包括税源户籍管理和税收风险管理两大事项。长期以来,对税源管理的提法很多,专业化管理也都在推进,但是很少提及税源户籍管理所要管理的具体事项是什么。由于内涵不明确,导致所谓的专业化管理一直难以真正落实到位,各地征管模式各不相同。本文是笔者在国税持续专业化管理实践中对税源户籍管理的基本内容要点界定的思考。 一、税源户籍管理的基本内涵 税源户籍管理是税源专业化管理中基础管理事项的主要内容之一。构建税收共治格局、深化放管服改革、推进税源专业化管理,就是要求对税源管理职能和权力进行科学分解,重构事权,将依纳税人申请发起涉税事项和税务机关发起涉税事项进行有效剥离并实行按事项管理,以最小的权力实现对税源基础事项的管理,并有效引入和激活政府和社会

公共信息资源,推进税源共治,形成治税合力。 税源户籍管理主要由税务机关发起的税源户籍信息管理类基础管理事项组成,是税务机关户籍信息受理事项办理后的后续跟踪基础管理。税源户籍管理始于办税服务大厅税务登记和相关受理、审理基础信息维护之后,终于纳税人注销清算之时,还应包括无证、临时经营纳税人的日常管理。通过对税源户籍信息管理过程中内外部基础信息的核查、补充和相关涉税事项的调查执行,夯实信息管税基础,提高纳税人纳税遵从度,降低税务机关税收执法风险和廉政风险。税源户籍管理是实施税务机关内控机制和外部税收风险管理的基础,是实现税收征管现代化的基石。 二、税源户籍管理所涵盖的主要内容 税源户籍管理主要涵盖对纳税人的各类登记、核定基础信息和税收优惠政策、申报信息等基础性跟踪管理,以及基础性调查执行管理。主要包括户籍基础登记信息管理、税收优惠政策信息管理、征管基础资料和申报信息质量管理、发票管理、认定管理、欠税管理、调查预测管理、其他基础性事务管理等。 户籍基础登记信息管理 掌握纳税人户籍基础信息,通过税源共治实施跟踪管理,完整采集、维护和更新好纳税人税收征管系统中的基础信息。

广东省2017年政府采购品目分类表

广东省2017年政府采购品目分类表

附表 广东省2017年政府采购品目分类表品目 编码 品目名称备注A 货物类 A01 土地、建筑物及构筑物 A0101 土地、海域及无居民海岛 A0102 建筑物A0103 构筑物A02 通用设备 A0201 计算机设备及软件 A0201 01 计算机设备 A0201 0101 巨/大/中型计算机 A0201 0102 小型计算机A0201★服务器

A0201 0104 ★台式计算机图形工作站除外。A0201 0105 ★便携式计算机移动工作站除外。 A0201 0107 平板式微型计算机 A0201 0199 其他计算机设备 包括计算机工作站、 掌上电脑等。 A0201 02 计算机网络设备 A0201 0201 路由器 A0201 0202 ★交换设备指交换机。A0201 0299 其他网络设备 A0201 03 信息安全设备 A0201 0301 防火墙 A0201容灾备份设备

A0201 0306 网络隔离设备 A0201 0313 虚拟专用网(VPN)设备 A0201 0399 其他信息安全设备 A0201 05 存储设备 包括磁盘机、磁盘阵 列、存储用光纤交换 机、光盘库、磁带机、 磁带库、网络存储设 备、移动存储设备 等。 A0201 06 输入输出设备A0201 0601 打印设备 A0201 06010 1 ★喷墨打印机 A0201 06010 ★激光打印机

2 A0201 06010 4 ★针式打印机 A0201 06019 9 其他打印设备 A0201 0604 显示设备 A0201 06040 1 ★液晶显示器 指台式计算机显示 器。 A0201 06049 9 其他显示器 A0201 0605 KVM设备 A0201 0608 识别输入设备 包括刷卡机、POS机、 纸带输入机、磁卡读 写器、集成电路(IC) 卡读写器、非接触式 智能卡读写机、触摸

政府采购品目分类表(1)

政府采购品目分类表(1)

附件:政府采购品目分类表 ----------------------------------------------- |序号|品目名称 |备注| |---------|-------------------|---------------| | A|货物类| | |A01|土地|| |A02|建筑物|| |A0201|办公用房|| |A0202|宿舍用房||

|A0299|其他建筑物|| |A03|一般设备|| |A0301|电器设备|| |A030101|电视机|| |A030102|电冰箱|| |A030103|洗衣机|| |A030104|吸尘器|| |A030105|摄影、摄像器材|| |A030106|空气调节设备|包括除湿设备| |A030199|其他电器设备|| |A0302|办公自动化设备||

|A030201|计算机|| |A030202|打印机|| |A030203|电话机|| |A030204|传真机|| |A030205|复印机|| |A030206|速印机|| |A030207|碎纸机|| |A030208|投影仪|| ----------------------------------------------- 续表 ----------------------------------------

------- |序号|品目名称 |备注| |---------|-------------------|---------------| |A030209|扫描仪|| |A030299|其他办公自动化设备|| |A0303|家具|| |A030301|办公家具|| |A030302|宿舍家具|| |A030399|其他家具|| |A04|办公消耗用品|| |A0401|纸张||

政府采购品目分类表[002]

政府采购品目分类表 序号品目名称备注 A货物类 A01土地 A02建筑物 A0201办公用房 A0202 宿舍用房 A0299 其他建筑物 A03一般设备 A0301电器设备 A030101 电视机 A030102 电冰箱 A030103 洗衣机 A030104 吸尘器 A030105 摄影、摄像器材 A030106 空气调节设备包括除湿设备A030199 其他电器设备 A0302办公自动化设备 A030201 计算机 A030202 打印机 A030203 电话机 A030204 传真机 A030205 复印机 A030206 速印机 A030207 碎纸机 A030208 投影仪 A030209扫描仪 A030299其他办公自动化设备 A0303家具 A030301办公家具 A030302宿舍家具 A030399其他家具 A04办公消耗用品 A0401纸张 A0402信封 A0403档案夹 A0404软盘 A0405可写光盘 A0406硒鼓 A0407墨盒、墨粉 A0408色带 A0499其他消耗用品 A05建筑、装饰材料 A0501水泥

A0502木材 A0503板材 A0504金属材料 A0505瓷砖 A0506清洁用具 A0507玻璃 A0508油漆 A0599其他建筑、装饰材料 A06物资 A0601救灾物资 A0602防汛物资 A0603抗旱物资 A0604农用物资 A0605储备物资包括粮食、糖、棉花A0606燃料 A0699其他物资 A07专用材料 A0701药品及医疗耗材 A0702兽医用品 A0703图书资料 A0704实验室用品及小型设备 A0705胶片胶卷、录音录像带 A0706工具和仪器指仪表、乐器等 A0707艺术部门用材料和用品反映演出用服装、道具A0708军装、制服及劳保用品 A0799其他专用材料 A10专用设备 A1001通信设备 A100101移动通信设备 A100102电话通信设备 A100199其他通信设备 A1002印刷设备 A1003照排设备 A1004网络设备 A100401服务器 A100402路由器 A100403交换机 A100404调制解调器 A100499其他网络设备 A1005发电设备 A1006医疗设备、器械 A1007计划生育设备 A1008交通管理监控设备 A1009港口设备

新旧政府采购品目分类目录对照表

《政府采购品目分类目录》与《政府采购品目分类目录》(试行)对照表 《政府采购品目分类目录》《政府采购品目分类目录》(试行)编码品目名称编码品目名称 删除A020*******PC服务器 删除A020*******小型机 删除A020*******并行运算服务器 删除A020*******单口服务器 删除A020*******其他服务器 删除A02010108网络计算机 删除A02010109计算机工作站 删除A02010110专用数字计算机 A02080511光传输设备A02010204光传输设备 A020*******光传送网设备 A020*******其他光传输设备 A02010204光端机A020*******光端机 A020*******多业务传输送设备A020*******多业务传输送设备 A020203投影幕 A020204多功能一体机A020203多功能一体机 A020205照相机及器材A020204照相机及器材 A02020501照相机A02020401照相机 A020*******数字照相机A020*******数字照相机 A020*******通用照相机A020*******通用照相机 A020*******静视频照相机A020*******静视频照相机 A020*******专用照相机A020*******专用照相机 A020*******特殊照相机A020*******特殊照相机 A02020502镜头及器材A02020402镜头及器材 A020206电子白板A020205电子白板 A020207LED显示屏A020206LED显示屏 A020208触控一体机A020207触控一体机 119

《政府采购货物和服务招标投标管理办法》(中华人民共和国财政部令第87号令)

中华人民共和国财政部令第87号 --政府采购货物和服务招标投标管理办法 财政部对《政府采购货物和服务招标投标管理办法》(财政部令第18号)进行了修订,修订后的《政府采购货物和服务招标投标管理办法》已经部务会议审议通过。现予公布,自2017年10月1日起施行。 部长肖捷 2017年7月11日 第一章总则 第一条为了规范政府采购当事人的采购行为,加强对政府采购货物和服务招标投标活动的监督管理,维护国家利益、社会公共利益和政府采购招标投标活动当事人的合法权益,依据《中华人民共和国政府采购法》(以下简称政府采购法)、《中华人民共和国政府采购法实施条例》(以下简称政府采购法实施条例)和其他有关法律法规规定,制定本办法。 第二条本办法适用于在中华人民共和国境内开展政府采购货物和服务(以下简称货物服务)招标投标活动。 第三条货物服务招标分为公开招标和邀请招标。 公开招标,是指采购人依法以招标公告的方式邀请非特定的供应商参加投标的采购方式。 邀请招标,是指采购人依法从符合相应资格条件的供应商中随机抽取3家以上供应商,并以投标邀请书的方式邀请其参加投标的采购方式。 第四条属于地方预算的政府采购项目,省、自治区、直辖市人民政府根据实际情况,可以确定分别适用于本行政区域省级、设区的市级、县级公开招标数额标准。

第五条采购人应当在货物服务招标投标活动中落实节约能源、保护环境、扶持不发达地区和少数民族地区、促进中小企业发展等政府采购政策。 第六条采购人应当按照行政事业单位内部控制规范要求,建立健全本单位政府采购内部控制制度,在编制政府采购预算和实施计划、确定采购需求、组织采购活动、履约验收、答复询问质疑、配合投诉处理及监督检查等重点环节加强内部控制管理。 采购人不得向供应商索要或者接受其给予的赠品、回扣或者与采购无关的其他商品、服务。 第七条采购人应当按照财政部制定的《政府采购品目分类目录》确定采购项目属性。按照《政府采购品目分类目录》无法确定的,按照有利于采购项目实施的原则确定。 第八条采购人委托采购代理机构代理招标的,采购代理机构应当在采购人委托的范围内依法开展采购活动。 采购代理机构及其分支机构不得在所代理的采购项目中投标或者代理投标,不得为所代理的采购项目的投标人参加本项目提供投标咨询。 第二章招标 第九条未纳入集中采购目录的政府采购项目,采购人可以自行招标,也可以委托采购代理机构在委托的范围内代理招标。 采购人自行组织开展招标活动的,应当符合下列条件: (一)有编制招标文件、组织招标的能力和条件; (二)有与采购项目专业性相适应的专业人员。 第十条采购人应当对采购标的的市场技术或者服务水平、供应、价格等情况进行市场调查,根据调查情况、资产配置标准等科学、合理地确定采购需求,进行价格测算。 第十一条采购需求应当完整、明确,包括以下内容:

省年政府采购品目分类表[001]

附件二: 广东省2017年政府采购品目分类表 品目编码品目名称备注 A货物类 A01土地、建筑物及构筑物 A0101土地、海域及无居民海岛 A0102建筑物 A0103构筑物 A02通用设备 A0201计算机设备及软件 A020101计算机设备 A02010101巨/大/中型计算机 A02010102小型计算机 A02010103★服务器 A02010104★台式计算机图形工作站除外。 A02010105★便携式计算机移动工作站除外。 A02010107平板式微型计算机 A02010199其他计算机设备包括计算机工作站、掌上电脑等。A020102计算机网络设备 A02010201路由器 A02010202★交换设备指交换机。 A02010299其他网络设备 A020103信息安全设备 A02010301防火墙 A02010305容灾备份设备 A02010306网络隔离设备 A02010313虚拟专用网(VPN)设备 A02010399其他信息安全设备 A020105存储设备包括磁盘机、磁盘阵列、存储用光纤交换机、光盘库、磁带机、磁带库、网络存储设备、移动存储设备等。 A020106输入输出设备 A02010601打印设备 A020106010 1 ★喷墨打印机 A020106010 2 ★激光打印机 A020106010 4 ★针式打印机 A020106019 9 其他打印设备 A02010604显示设备 A020106040★液晶显示器指台式计算机显示器。

1 A020106049 9 其他显示器A02010605KVM设备 A02010608识别输入设备包括刷卡机、POS机、纸带输入机、磁卡读写器、集成电路(IC)卡读写器、非接触式智能卡读写机、触摸屏等。 A02010609图形图像输入设备 A020106090 1 ★扫描仪 A020106099 9 其他图形图像输入设备A02010699其他输入输出设备 A020108计算机软件 A02010801基础软件包括操作系统、数据库管理系统、中间件、办公套件等。 A02010802支撑软件 A02010803应用软件 A02010804嵌入式软件 A02010805信息安全软件 A020199其他计算机设备及软件 A0202办公设备 A020201★复印机 A020202★投影仪 A020203投影幕 A020204★多功能一体机 A020205照相机及器材 A020205010 2 ★通用照相机指普通照相机,含器材。A020205010 4 专用照相机 A020206电子白板 A020207LED显示屏 A020208触控一体机 A020209刻录机 A020210文印设备 A02021001★速印机 A02021002胶印机 A02021006油印机 A02021099其他文印设备 A020211销毁设备

政府采购货物和服务招标投标管理办法(2017年10月1日起实行)

《政府采购货物和服务招标投标管理办法》 2017年10月1日起施行 财政部对《政府采购货物和服务招标投标管理办法》(财政部令第18号)进行了修订,修订后的《政府采购货物和服务招标投标管理办法》已经部务会议审议通过。现予公布,自2017年10月1日起施行。 部长肖捷 2017年7月11日第一章总则 第一条为了规范政府采购当事人的采购行为,加强对政府采购货物和服务招标投标活动的监督管理,维护国家利益、社会公共利益和政府采购招标投标活动当事人的合法权益,依据《中华人民共和国政府采购法》(以下简称政府采购法)、《中华人民共和国政府采购法实施条例》(以下简称政府采购法实施条例)和其他有关法律法规规定,制定本办法。 第二条本办法适用于在中华人民共和国境内开展政府采购货物和服务(以下简称货物服务)招标投标活动。 第三条货物服务招标分为公开招标和邀请招标。 公开招标,是指采购人依法以招标公告的方式邀请非特定的供应商参加投标的采购方式。 邀请招标,是指采购人依法从符合相应资格条件的供应商中随机抽取3家以上供应商,并以投标邀请书的方式邀请其参加投标的采购方式。 第四条属于地方预算的政府采购项目,省、自治区、直辖市人民政府根据实际情况,可以确定分别适用于本行政区域省级、设区的市级、县级公开招标数额标准。 第五条采购人应当在货物服务招标投标活动中落实节约能源、保护环境、扶持不发达地区和少数民族地区、促进中小企业发展等政府采购政策。 第六条采购人应当按照行政事业单位内部控制规范要求,建立健全本单位政府采购内部控制制度,在编制政府采购预算和实施计划、确定采购需求、组织采购活动、履约验收、答复询问质疑、配合投诉处理及监督检查等重点环节加强内部控制管理。 采购人不得向供应商索要或者接受其给予的赠品、回扣或者与采购无关的其他商品、服务。 第七条采购人应当按照财政部制定的《政府采购品目分类目录》确定采购项目属性。按照《政府采购品目分类目录》无法确定的,按照有利于采购项目实施的原则确定。 第八条采购人委托采购代理机构代理招标的,采购代理机构应当在采购人委托的范围内依法开展采购活动。 采购代理机构及其分支机构不得在所代理的采购项目中投标或者代理投标,不得为所代理的采购项目的投标人参加本项目提供投标咨询。 第二章招标