销售预算报告

预算报告

一、优势

1、专业项目分析

为叠峰阁前期名称确定建议及推广名确定、叠峰阁风格确定、项目卖点的挖掘及提练、价格策略制定、价格体系及付款方式原则、基础标志设计,为叠峰阁销售提供最贴切市场切入方式。

2、专业营销策划

为叠峰阁中期广告诉求目标、广告诉求理念、广告主题口号、广告内容及表现手法、创意策划、统一宣传口径制定、整体氛围概念提示、媒体计划、创意延展、报纸广告方案,为叠峰阁销售提供最有效的市场销售模式。

3、专业中期制作

为提供展示系统设计、工地围墙展示设计、工地路牌、楼体招示布、工程进度牌、售楼处形象展示、销售人员的安排及培训、销售人员的进场及销售的实施。

4、专业系统

为提供专业销售人员,现场看楼团的筹划、客户区域、年龄、职业等层面分析,客户信息反馈表的编制、登记、汇集及总结分析,广告发布效果的跟踪,放弃购买客户的原因调查,售前及售后服务内容,通过各方面结果定期销售总结及策略调整、制定系列促销活动、销售后期收尾工作,以达到品牌最佳口碑。

5、专业行业分析预测

为提供专业市场定位潜力分析、市场定位风险分析、市场定位的可行性评价,叠峰阁价格可随市场分析结构进行调整并为开发商达到销售利润最大化。

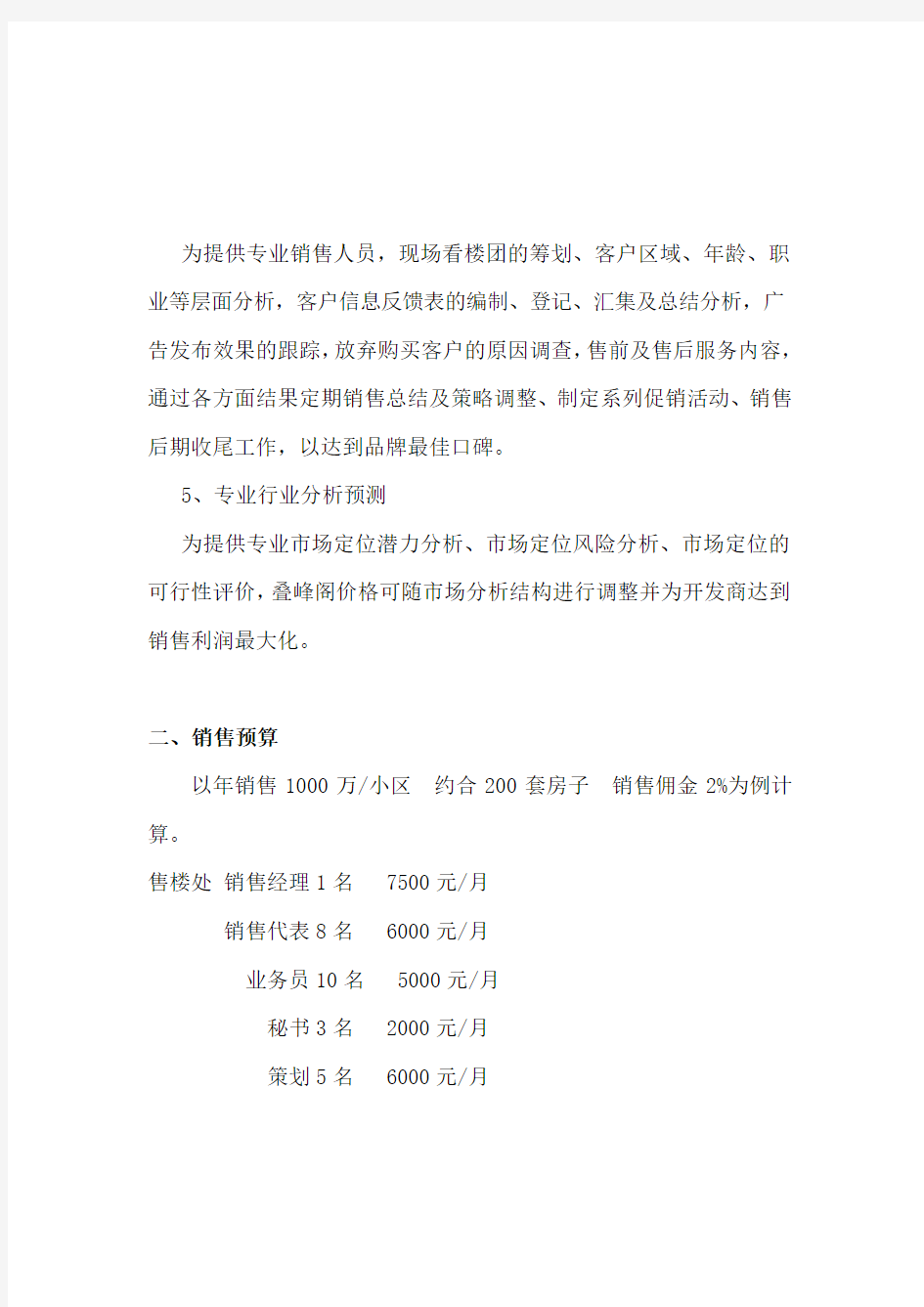

二、销售预算

以年销售1000万/小区约合200套房子销售佣金2%为例计算。

售楼处销售经理1名 7500元/月

销售代表8名 6000元/月

业务员10名 5000元/月

秘书3名 2000元/月

策划5名 6000元/月

财务2名 6500元/月

宣传单 10.88万

楼书 10 万提成销售经理 16 万销售代表 7.5万

业务员 10万DM广告 4期/月 5.88万办公用品消耗费用等 1.5万合计: 80万

董事长(签名):

预算编制例题

一、?????销售预算编制 预算编制应以销售预算为起点。 例题:1、【2——7】 2、【例题】某公司预算2010年度的简略销售情况如下表所示。若销售当季度收回货款60%,次季度收款35%,第三季度收款5%,预算年度期初应收账款金额为22000元,其中包括上年第三季度销售的应收账款4000元,第四季度销售的应收账款18000元。 季度1季度2季度3季度4季度合计 预计销售量(件)2500 3750 4500 3000 13750 销售单价(元)20 20 20 20 20 要求:根据上述资料编制预算年度销售预算(不考虑流转税)。 【答案】 销售预算(2010年)(单位:元) 项目1季度2季度3季度4季度合计 销售量(件)2500 3750 4500 3000 13750 单价20 20 20 20 20 销售收入50000 75000 90000 60000 275000 现销收入30000 45000 54000 36000 165000 回收上季度应收账款15750 17500 26250 31500 91000 回收上上季度应收账款4000 2250 2500 3750 12500 回收前期应收账款合计19750 19750 28750 35250 103500

现金收入49750 64750 82750 71250 268500 【说明】第1季度回收前期应收账款分析如下: 期初应收账款中有上年第3季度销售的应收账款4000元,应在本年第1季度收回; 上年第4季度销售额为18000/0.4=45000元,其中35%应在本年第1季度收回,即15750元。因此预算年度第1季度收回前期应收账款=4000+15750=19750元 第2季度回收前期应收账款分析如下: 上年第4季度销售额45000元中有5%于本季度收回,即2250元 本年第1季度销售额50000元中有35%于本季度收回,即17500元 因此预算年度第2季度收回前期应收账款=2250+17500=19750元 第3、4季度依此类推。 二、生产预算 生产预算是全面预算中惟一只与实物量有关的预算。 ?例2——8: ? 三、材料采购预算 1、例2——9: 2、【例题】某企业编制“材料采购预算”,预计第四季度期初材料存量456千克,四季度生产需用量2120千克,预计期末材料存量为350千克,材料单价为10元,若材料采购货款有50%在本季度内付清,另外50%在下季度付清,则该企业预计资产负债表年末“应付账款”项目为()元。 A.11130 B.14630 C.10070 D.13560 【答案】C

销售 预算计算方法

销售预算 销售预算 销售预算的主要内容是销量、销售平均单价、销售收入。通常要分品类、时间、销售区域、店铺来编制。 销售收入=销售量*销售平均单价 销售预算—分述 销量是通过市场预测来确定,单价是通过价格决策确定的。 市场预测涉及到SKU的数量、市场占有率的变化以及增长预期等等方面。 单价是公司对品牌的定位以及GDP的增长、CPI的变化。 由此两方面来构成销售收入的预算。 销量 销量预算=历史同期数据(一般是前一年) ×(1+SKU的(+/-)变化率) ×(1+市场占有率的变化率(+/-)) ×(1+增长预期比率(+/-)) 销售平均单价 销售平均单价预算=历史同期数据×(1+本期GDP(+/-)) × (1+本期CPI(+/-)) × (1+增长预期比率(+/-) SKU的(+/-)变化比率=(当期SKU数量-去年同期SKU数量)/去年同期SKU数量 市场占有率的变化率(+/-)=店铺变化比率*店铺销售额变化比率 =((现有店铺数-去年同期店铺数)/去年同期店铺数)*((去年同期店铺销售额-前年同期店铺销售额)/前年同期店铺销售额)) GDP GDP和CPI均为当期官方公布的数据为准。 增长预期为公司年初制定的增长标准。 预算原则--累加、分解 原则上是确定月份的预算后 向大累加(成为季度、半年…)按所辖时间范围累加即可. 向小分解(周、日)按历史同期时间段占所在月份的比例进行分解.同时考虑特殊节假日的时间段(五一等)进行微调. 预算原则—无历史数据 对于没有历史同期数据的情况. 货品—近似分类产品的数据作为参考, 店铺销售—考虑所在区域的经济人文及地理气候都近似的店铺作为参考。有条件的新店可对店铺所在商圈的竞品辅以调查,可对其销售数据作为参考。

全面预算表(doc 10个)7

全面预算表(doc 10个)7

全面预算表格填制说明讨论稿 A-1 《销售收入及回款预算表》 (2) A-2 《总部和分公司销售费用预算汇总表》 (3) B-1-1《生产量预算表》 (6) B-1-2《每件产品直接材料消耗定额》 (7) B-1-3《每百件产品直接人工定额》 (7) B-2《制造费用预算表》 (8) B-2-1《燃料及动力预算表》 (10) B-3 《产品成本预算表》 (10) B-4《原材料需求预算表》 (11) C-1-3-1《备品备件及其它物料需求预算表》 (11) C-1 《采购资金预算表》 (12) C-1-1 《原辅材料采购预算表》 (12) C-1-2 《包装材料采购预算表》 (12) C-1-3 《备品备件及其它材料采购预算表》 (12) C-2 《燃料及动力采购资金预算表》 (12) D-1《部门管理费用预算表》 (13) D-2《低值易耗品及办公用品汇总采购表》 (15) D-2-1《低值易耗品及办公用品需求表》 (16) D-1-1《仓储费用预算表》 (16) D-1-2《物流费用预算表》 (18) F-1《资本性支出预算表》 (19) E-1《应缴增值税及附加预算表》 (20) G-1《预算损益表》 (21) H-1《预算现金平衡表》 (21)

A-1 《销售收入及回款预算表》 本表是按产品(商品)分类的销售预算,由销售部门编制。OTC营销部,流通事业部,专业产品营销部由其下属营销部门填写,总部汇总,植物药业公司由总部填写,最后汇总到财务部,由于该表是编制预算的起点,在编制月度预算时,以上各部须在20日前先上交草表。 编制部门:指该表的填制部门,如XX分公司、XX销售点等。 预算期限:指该表所涵盖的时间,如为年度预算表,则注明起止时间,集团规定是当年12月28日至次年12月27日,如为月度预算表,填明月份即可,集团规定是当月28日至次月27日。 1、品名及规格:指产品或外购商品的名称以及产品(商品)的装箱规格,如 药品的含量、容量、数量,小包装的数量等。 2、计量单位:指产品(商品)的数量单位。为统一计量,一律作“箱”或“件”。 3、预计销售量:预测下一预算期限该产品(商品)的销售总数量。 4、单价:指一箱产品(商品)的预计销售价格,若价格有波动,则取预测的 平均价格。 5、预计收入:指产品(商品)该预算期限的销售金额,即预计销售量×单价, 并且要分别预计各个季度的销售金额。 6、本月铺货金额:指产品(商品)用于经销商处铺货金额。

如何做财务预算表编制

如何做财务预算表编制 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

如何做财务预算表编制 一财务预算内容 1.财务预算 1)内容:三大会计报表 2)做法:依据业务预算(销售、成本、费用、固定资产、资金等)和财务假设 3)步骤:先损益,再资产负债,后现金流量 4)格式:略 5)方法:财务只做假设,不做预测 1、预测销售额,倒推出销售品种及数量; 2、根据销售品种及数量倒推出相关的生产成本; 3、按销售额及以前年度比例倒推出销售各项费用; 4、根据历史情况算出管理费用的金额; 5、根据上述数据编制预测利润表; 6、根据利润表及历史数据推算出资产负债表相应科目(如通过存货周转率、应收帐款周转率、流动比率、速动比率等) 7、再根据今年公司或老板的经营意图对上述报表进行合理修改。 2.资料的搜集。在编制财务预算以前 ,搜集编制财务预算有关的资料。要充分搜集企业内部及外部的历史资料 ,掌握目前的经营及财务状况以及未来发展趋势等相关资料 ,并对资料采用时间数列分析及比率分析的方法 ,研究分析企业对各项资产运作的程度及运转效率 ,判断有关经济指标及数据的增减变动趋势及相互间的依存关系 ,测算出可能实现的预算值。 3.汇总企业业务方面的预算。企业各部门编制的各项业务预算 ,如销

售预算 ,生产预算 ,成本费用预算 ,材料、低值易耗品采购预算 ,直接人工预算等 ,是编制财务预算的重要依据。在编制财务预算前 ,应将汇总的各项业务预算的数据及经济指标 ,加以整理、分析 ,经相互勾稽确认后 ,作为财务预算各表的有关预算数。 4.财务预算的编制程序。编制财务预算 ,首先以销售预算的销售收入为起点 ,以现金流量的平衡为条件 ,最终通过预算损益表及资产负债表综合反映企业的经营成果及财务状况。财务预算的一系列报表及数据 ,环环紧扣、相互关联、互相补充 ,形成了一个完整的体系。 二、财务预算表的编制 (一)预算损益表预算损益表综合反映企业在预算期间的收入、成本费用及经营成果的情况。由于整个财务预算是以销售收入为起点 ,因此 ,预算损益表中只有确定了销售收入 ,才能进一步对与销售收入配比的成本费用进行规划和测算。销售收入超过经营成本的部分称为毛利 ,销售毛利额高低 ,是企业盈利的关键 ,企业经营费用、管理费用、财务费用的支出 ,利润的实现 ,都依赖于毛利。预算损益表的结构、数据来源及平衡关系如下 : 项目数据来源 A销售收入销售预算及预测 B经营成本成本预算及预测 C毛利等于A -B D销售费用销售费用预算及预测 E管理费用管理费用预算及预测 F财务费用预算现金流量表中“发生筹资费用及偿付利息所支付的现金” G投资收益被投资企业的财务预算或者通过对被投资企业历年经济效益及