等额本金法月供和总利息计算表

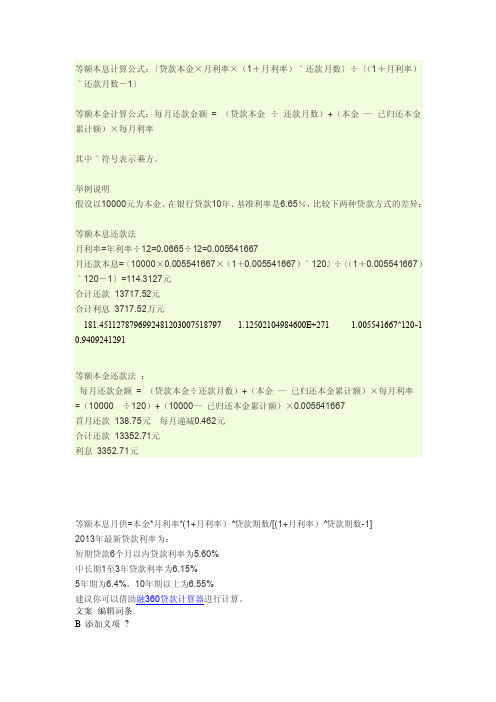

等额本息计算公式

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金计算公式:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

举例说明假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:等额本息还款法月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元181.4511278796992481203007518797 1.12502104984600E+271 1.005541667^120-1 0.9409241291等额本金还款法:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元合计还款13352.71元利息3352.71元等额本息月供=本金*月利率*(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]2013年最新贷款利率为:短期贷款6个月以内贷款利率为5.60%中长期1至3年贷款利率为6.15%5年期为6.4%,10年期以上为6.55%建议你可以借助融360贷款计算器进行计算。

文案编辑词条B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

等额本息和等额本金是怎么计算的

等额本息和等额本金是怎么计算的贷款时等额本息和等额本金是怎么计算的1、等额本金还款法:每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率,每月应还本金=贷款本金÷还款月数,每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率,每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率,总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额。

2、等额本息还款法:每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕,总利息=还款月数×每月月供额-贷款本金每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕;每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕。

贷款等额本金和等额本息有什么区别1、计算方法不同。

等额本息还款法。

即借款人每月以相等的金额偿还贷款本息。

等额本金还款法。

即借款人每月等额偿还本金,贷款利息随本金逐月递减,2、两种方法支付的利息总额不一样。

在相同贷款金额、利率和贷款年限的条件下,“本金还款法”的利息总额要少于“本息还款法”;3、还款前几年的利息、本金比例不一样。

“本息还款法”前几年还款总额中利息占的比例较大(有时高达90%左右),“本金还款法”的本金平摊到每一次,利息借一天算一天,所以二者的比例最高时也就各占50%左右。

4、还款前后期的压力不一样。

因为“本息还款法”每月的还款金额数是一样的,所以在收支和物价基本不变的情况下,每次的还款压力是一样的;“本金还款法”每次还款的本金一样,但利息是由多到少、依次递减,同等情况下,后期的压力要比前期轻得多。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

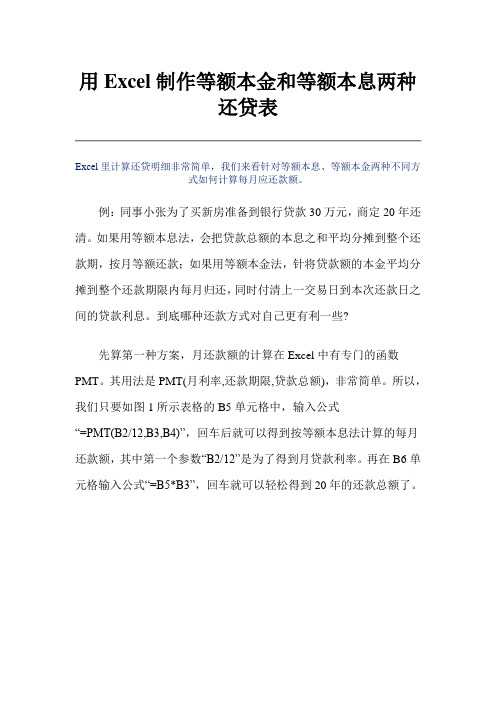

用Excel制作等额本金和等额本息两种还贷表

例:同事小张为了买新房准备到银行贷款30万元,商定20年还清。

如果用等额本息法,会把贷款总额的本息之和平均分摊到整个还款期,按月等额还款;如果用等额本金法,针将贷款额的本金平均分摊到整个还款期限内每月归还,同时付清上一交易日到本次还款日之间的贷款利息。

到底哪种还款方式对自己更有利一些?先算第一种方案,月还款额的计算在Excel中有专门的函数PMT。

其用法是PMT(月利率,还款期限,贷款总额),非常简单。

所以,我们只要如图1所示表格的B5单元格中,输入公式“=PMT(B2/12,B3,B4)”,回车后就可以得到按等额本息法计算的每月还款额,其中第一个参数“B2/12”是为了得到月贷款利率。

再在B6单元格输入公式“=B5*B3”,回车就可以轻松得到20年的还款总额了。

用第二种方案稍显麻烦一些。

按照规则,我们可以先将本金300000元分摊到每个月中,再计算每个月应支付的利息,显然,每个月应付利息数值是不同的。

因此,我们可以建立一个如图2所示的表格。

表格直至E244单元格,正好表示240个月。

在E2单元格输入公式“=300000/240”,回车后即可得到每月平均分摊的贷款本金。

在利息计算上,我们可以很容易地推想:每交完一次款后,那么下月付款时就会少交相应部分的利息。

因此,我们在表格的E5单元格输入公式“=(300000-($D5-1)*$E$2)*($B$2/12)”,回车后就可以得到第一次交款时所应付的利息部分。

其中“$B$2/12”仍然是根据年利率计算月利率。

拖动E5单元格的填充句柄向下直至E244单元格填充公式,那么每月应付的利息数就都有了。

我们每个月应付款为每月分摊的本金及应付利息数。

所以,找个空白单元格,输入公式“=SUM(E5:E244)+300000”,回车,就可以得到这20年中我们一共向银行交纳的钱数“519611.25”(真够恐怖的)。

有了这两个数字,哪种付款方案对自己更有利不就一目了然了吗?网友提问:我现在大兴买了一套房,代款30万,分20年付清,月供为2000多一左右,但我不知道这个结果是如何计算出来的,你能把计算公式告诉我吗?王立宏律师回复:等额本息还款法,指贷款期间每月以相等的额度平均偿还贷款本息。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本金年利率计算器与公式

等额本金年利率计算器与公式每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率每月应还本金=贷款本金÷还款月数每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额说明:月利率=年利率÷12 15^4=15×15×15×15(15的4次方,即4个15相乘的意思)扩展资料:等额本金是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

也便于根据自己的收入情况,确定还贷能力。

此种还款模式支出的总和相对于等额本息利息可能有所减少,但刚开始时还款压力较大。

如果用于房贷,此种方法比较适合工作正处于高峰阶段的人,或者是即将退休的人。

等额本金贷款计算公式:每月还款金额= (贷款本金/ 还款月数)+(本金—已归还本金累计额)×每月利率小额贷款且利率较低时:举例说明:贷款12万元,年利率4.86%,还款年限10年;等额本息:10年后还款151750.84元,总利息31750.84元;等额本金:10年后还款149403.00元,总利息29403.00元;两者差额:2347.84元/10年,一年才差235元。

等额本息和等额本金计算公式

1 / 2

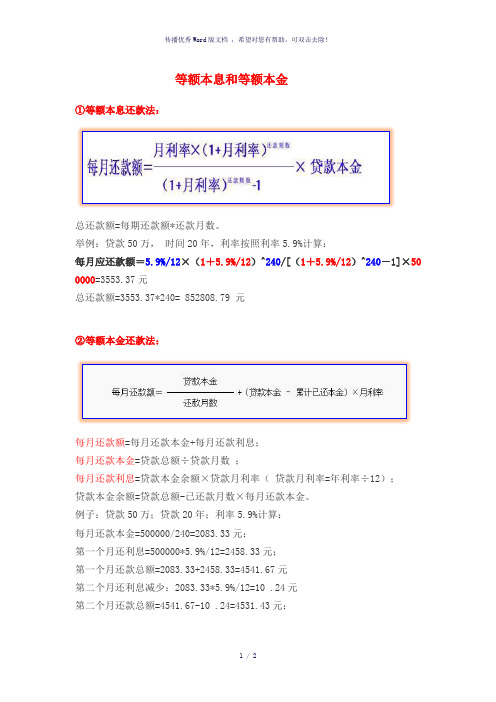

等额本息和等额本金

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

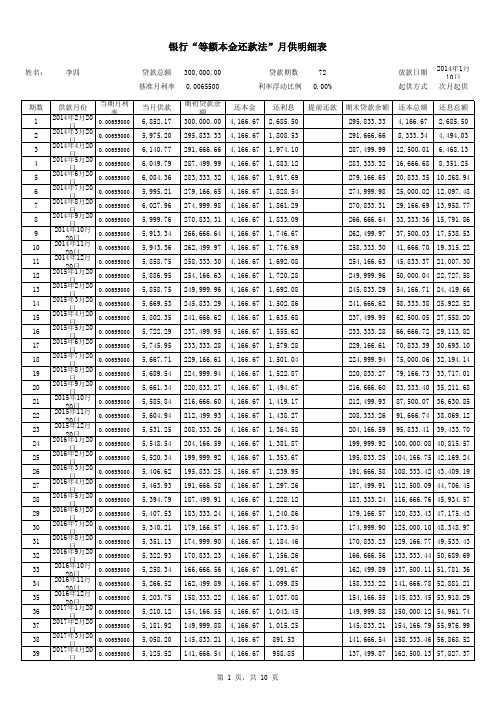

银行等额本息和等额本金还款法月供款明细计算表

2016年1月20日 0.00655000 2016年2月20日 0.00655000 2016年3月20日 0.00655000 2016年4月20日 0.00655000 2016年5月20日 0.00655000 2016年6月20日 0.00655000 2016年7月20日 0.00655000 2016年8月20日 0.00655000 2016年9月20日 0.00655000

2016年10月20日 0.00655000 2016年11月20日 0.00655000 2016年12月20日 0.00655000

100,000.08 40,815.57 104,166.75 42,169.24 108,333.42 43,409.19 112,500.09 44,706.45 116,666.76 45,934.57 120,833.43 47,175.43 125,000.10 48,348.97 129,166.77 49,533.43 133,333.44 50,689.69 137,500.11 51,781.36 141,666.78 52,881.21 145,833.45 53,918.29 150,000.12 54,961.74 154,166.79 55,976.99 158,333.46 56,868.52 162,500.13 57,827.37 166,666.80 58,727.99

2017年1月20日 0.00655000 2017年2月20日 0.00655000 2017年3月20日 0.00655000 2017年4月20日 0.00655000 2017年5月20日 0.0065本金还款法”月供明细表