哈空调2012年订单及扭亏为盈公告简评

2012年12月冷柜行业市场简析

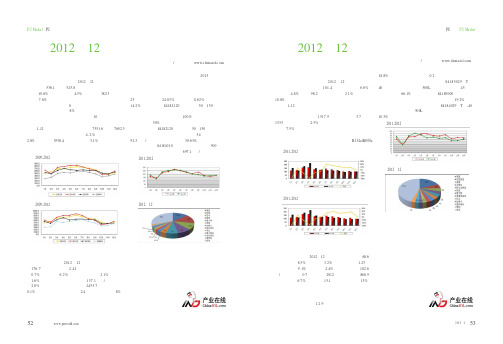

环球聚氨酯网5P U M a rke t PU 市场53《聚氨酯》3年月PU 市场P U M a rket2012年12月冰箱行业市场简析文/产业在线()2012年12月冷柜行业市场简析文/产业在线()一、产销总体评述产业在线监测数据显示,2012年12月冰箱总产量和总销量分别是536.1万台和525.8万台,其中产量与去年同期相比下滑10.6%,销量同比下滑4.5%。

本月内销382.3万台,同比下滑7.6%。

本月冰箱生产与销售环比均上涨,为来年备货。

内销方面未能延续自8月以来的同比增长,本月环比虽有增长,但同比仍有接近8%的下滑。

出口增长带动了销量的提升,但力度有限。

数据显示行业从10月开始降库存,库存量开始同比下滑,本月下滑幅度最大。

1-12月冰箱总产量和总销量分别是7551.6万台和7602.3万台,产量与去年同期相比下降4.2%,销量同比下滑2.8%。

其中内销5598.4万台,同比下滑5.1%。

(注:产销数据统计范围为使用压缩机的冰箱,采用其他制冷方式的冰箱不在此统计中。

)2009-2012年度冰箱生产季节特征(单位:万台)数据来源:产业在线2009-2012年度冰箱销售季节特征(单位:万台)数据来源:产业在线二、出口总体评述海关数据显示,2012年12月我国企业出口冰箱总量为176.7万台,出口总额2.42亿美元,本月出口量同比下降0.7%,环比增长6.2%;出口额同比增长2.1%,环比增长1.6%。

本月冰箱出口单价平均为137.1美元/台,同比增长2.8%。

全年来看出口冰箱总量为2455.7万台,同比下降0.1%,与去年基本持平,出口额2.4亿美元,同比增长8%。

虽然与前几年相比出口情况不甚乐观,但是与内销的惨淡相比,出口已属相对较好。

年末部分在内销方面惨遭滑铁卢的企业已经把注意力转移到出口,预计2013年冰箱出口竞争会更加激烈。

本月出口量前三名依旧分别为美国、英国和日本;出口额前三名分别为日本、美国和英国;本月出口美国量达25万台,同比增长24.83%,环比下降8.62%,市场份额为14.2%。

2012年空调市场深度分析

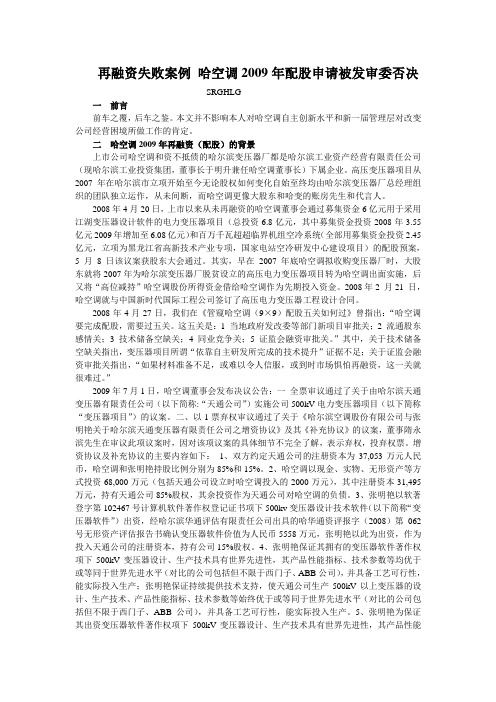

2012年空调市场深度分析受欧美债务危机、房地产调控政策、国内刺激内需政策效果减弱等多重因素影响,整个白电市场终端需求并不乐观,目前家电行业整体增长趋势放缓,家电行业进入了一个调整期。

有数据显示,2011年国内家用空调市场零售量规模达3100万台,同比增长9%,相对于2010年的高速增长有明显回落,零售量增幅由30%降至9%;零售额为1033亿元,同比增长24%,增幅较2010年同期下降6个百分点,增速回落。

虽然整体经济形势不好,但2012年空调行业的几个特点值得企业重视。

一、去库存化成为企业首要任务自2011年下半年以来,库存成为空调行业谈论最多的话题。

有统计数据显示,我国空调2011冷冻年度留下的库存高达1620万台,较2010冷年的1225万台增加了395万台,增幅为32.2%,是2009年库存的两倍多。

由于前期的库存量较高,空调企业的生产热情正在降温,去库存化正成为各企业的经营方向。

除了降低产量之外,在市场手段上,企业目前普遍以“协同”为核心,开始联合经销商开展持续性、全国性的终端促销活动,消化客户库存,协助客户分销;并以产业联动形式为主,增强影响力和销售效果。

去库存化成果显著,2012年1月份国内的空调库存为1051万台,同比降低了8.9%。

二、变频空调市场普及加速自2009冷冻年度美的发动变频空调普及风暴以来,变频空调一路高歌猛进,2011年变频空调零售同比增长高达68.2%,定频空调零售额同比却下降22.2%。

来自中怡康的监测数据显示,2012年冷冻年上半年变频空调零售量份额达到53.7%,占据半壁江山,市场占有率还有进一步攀升的趋势。

变频空调的普及得益于全球低碳经济的发展要求,在国家新能效标准、家电下乡、节能惠民、以旧换新等国家政策的推动下,空调行业正在酝酿低碳化的产业变局,舒适、高效、低碳的无氟变频空调开始受到市场青睐。

有专家表示,在未来3-5年,变频空调有可能将取代定频空调,成为中国家用空调市场的主角。

会计估计变更影响探析——以哈尔滨空调股份公司为例

加4 1. 万元 , 165 4 占当年实现净利润总额 的1. %。 司认为 , 77 公 4 新准 则下从20 年1 1 0 7 月 日本公 司对应账款坏账准备计提方法进行变更 不仅是正常的 , 而且变更更能反映公司坏账损失的实际情况。 会计

估计变更对20 年度净利润 的影响如表 1 07 所示 。

合并并未改变上港集 团的财务结构 。但一般情况下购买法下的资

项目 ROE2 0 年 3月 3 (0 6 1日) E S2 0 年 1 3月) P (0 6 -

合 并 前 29% . 3 00 1 . 0 3

合 并 后

权 益 结 合 法 购 买 法

33 .% 00 4 .3 2

备 计提方法 的变更 , 增加 本年净 利润4 1. 万元 , 165 4 占净利润 总额

的1 . %. 7 7 对此 显示 , 4 如何评价 其适用性 , 如何 看待该做 法对公 司 净利润 的正面影响 ;如何正确衡量该做法对于公司后续 融资所起 的非 同一般 的作用 , 本文将重 点予 以探析 。

公 司形成 了具有 自主知识 产权 的技 术体 系。 按照证监会要求 , 哈空 调与2 0 年3 1 日公布 了2 0 年年度报告 , 08 月 2 07 年报的公布 , 引起了投

人 l. 亿元 , 比增长4.1 主营业务利 润2 2 元 , 比增长 21 5 同 4 %, 6 .亿 9 同 3 . %, 77 增利 润23 亿 元 , 比增长 189 %。 报列示 , 2 .6 同 1 .8 年 业绩 增长 的主要原 因是销售收入增长 。 同时特别强调 , 由于应收账款坏账准

案例分析 I A E T D SS U Y C S

会计估计变更影响探析

2012年空调彩电冰洗家电行业简析

2012年空调彩电冰洗家电行业简析一、空调:行业继续下降,格力龙头稳固 (2)1、出货量继续正增长 (2)2、格力渐显寡头优势,美的逐渐好转 (4)二、彩电:市场集中度有所提升 (6)1、出货量小幅增长 (6)2、市场集中度有所提升 (7)三、冰洗:冰箱增速提升,洗衣机仍平稳 (9)1、冰箱:增长提速 (9)2、洗衣机:表现稳定,与去年基本持平 (10)一、空调:行业继续下降,格力龙头稳固1、出货量继续正增长空调行业10月份产量为615.9万台,同比微增0.2%,剔除二月份春节因素的增长外,这是空调行业产量首度出现正增长;从累计数据看,1-10月空调行业产量为8672.2万台,同比下降10.3%。

10月份空调总销量为604.8万台,同比小幅增长2.0%,这是空调月度出货量实现连续两个月的增长;从累计数据看,1-10月空调累计出货量为9181.2万台,同比下降5.9%,降幅收窄。

库存方面看,10月份空调库存为689.2万台,继续同比降低33%,行业高库存时代已结束,我们认为空调行业未来将逐渐实现健康增长。

内销方面,10月份空调内销量为385.9万台,同比下滑3.0%;1-10月累计内销量为5027.2万台,同比下降6.7%。

10月份出口表现较好,出口销量为218.9万台,同比增长12.1%;1-10月空调累计出口销量为4156.5万台,同比下降4.8%。

10月份空调表现符合预期,10月份的小幅增长一方面是低基数因素,另一方面企业库存及渠道库存都处于较低位,我们认为空调行业或将保持稳定增长。

2、格力渐显寡头优势,美的逐渐好转分企业看,10月份格力保持稳定增长,其出货量为258万台,同比增长7.5%;海尔由于在空调行业的发力,保持41.7%的高速增长。

美的10月份出货量为130万台,同比下滑18.8%,但降幅已经进一步收窄;其库存也同比降低56.3%,库销比已由去年同期的2.39降至1.19。

市场份额方面,10月份格力出货量份额继续提升,达42.7%,同比提升2.2个百分点,环比提升0.1个百分点,格力较强的品牌张力带来的淡季优势显现;美的10月份出货份额为21.5%,同比虽仍降低,但同比降幅收窄,环比上月提升1.6个百分点,美的份额已有所企稳。

家电行业2012年总结及2013年第一季度分析

家电行业2012年总结及2013年第一季度分析目录一、2012年行业景气回落,1Q13温和复苏 (3)二、家电板块与大盘比较 (3)三、2012年和2013年一季度家电行业整体运行情况分析 (7)1、1Q12-1Q13营收增速情况 (11)2、2012年及1Q13销售费用率情况 (15)3、归属母公司净利润同比增长情况 (17)四、2012年和2013年一季度家电公司财务指标分析 (21)1、12年和13年一季度收入增速超出行业平均水平的公司分析 (22)2、毛利率和利润率概况 (23)3、费用比例分析 (25)4、归属于母公司的净利润率概况 (27)一、2012年行业景气回落,1Q13温和复苏2012年,家电行业景气度回落,家用空调、冰箱、洗衣机的总销量分别同比下滑3.54%、2.77%、0.13%。

相对而言外销表现好于内销,家用空调外销下滑2.22%,小于内销4.54%的下滑幅度;冰箱、洗衣机外销分别增长4.44%、7.59%,而内销则分别下滑5.06%、4.25%。

黑电勉强维持增长,内外销分别同比增长0.97%、2.03%。

2013年一季度,行业景气度有所回升,各子行业全面恢复增长。

其中,黑电、厨房大家电景气度较高,白电整体表现略显平淡。

二、家电板块与大盘比较得益于高增长、低估值,2013年家电板块跑赢大盘逾16个百分点,仍具相对收益空间,推荐TCL集团和格力电器。

对比家电行业、全部A股、全部A(剔除金融)的整体归属母公司净利润增速(如图1),家电行业的业绩增速显著好于全部A股以及全部A股(剔除金融)。

1Q13家电行业归属母公司净利润增长33.25%,增速高于全部A股(5.27%)、全部A股(剔除金融)(11.18%)27.99、22.08个百分点。

据我们对重点上市公司所做盈利预测,我们预计2013年全年家电行业整体业绩增速可达24%,相对全部A股(9.6%)及全部A股(剔除金融)(7.9%)仍有15个百分点以上的增速优势。

再融资失败案例 哈空调2009年配股申请被发审委否决

再融资失败案例哈空调2009年配股申请被发审委否决SRGHLG一前言前车之覆,后车之鉴。

本文并不影响本人对哈空调自主创新水平和新一届管理层对改变公司经营困境所做工作的肯定。

二哈空调2009年再融资(配股)的背景上市公司哈空调和资不抵债的哈尔滨变压器厂都是哈尔滨工业资产经营有限责任公司(现哈尔滨工业投资集团,董事长于明升兼任哈空调董事长)下属企业。

高压变压器项目从2007年在哈尔滨市立项开始至今无论股权如何变化自始至终均由哈尔滨变压器厂总经理组织的团队独立运作,从未间断,而哈空调更像大股东和哈变的账房先生和代言人。

2008年4月20日,上市以来从未再融资的哈空调董事会通过募集资金6亿元用于采用江湖变压器设计软件的电力变压器项目(总投资6.8亿元,其中募集资金投资2008年3.55亿元2009年增加至6.08亿元)和百万千瓦超超临界机组空冷系统(全部用募集资金投资2.45亿元,立项为黑龙江省高新技术产业专项,国家电站空冷研发中心建设项目)的配股预案,5 月8 日该议案获股东大会通过。

其实,早在2007 年底哈空调拟收购变压器厂时,大股东就将2007年为哈尔滨变压器厂脱贫设立的高压电力变压器项目转为哈空调出面实施,后又将“高位减持”哈空调股份所得资金借给哈空调作为先期投入资金。

2008年2 月21 日,哈空调就与中国新时代国际工程公司签订了高压电力变压器工程设计合同。

2008年4月27日,我们在《管窥哈空调(9×9)配股五关如何过》曾指出:“哈空调要完成配股,需要过五关。

这五关是:1 当地政府发改委等部门新项目审批关;2 流通股东感情关;3 技术储备空缺关;4 同业竞争关;5 证监会融资审批关。

”其中,关于技术储备空缺关指出,变压器项目所谓“依靠自主研发所完成的技术提升”证据不足;关于证监会融资审批关指出,“如果材料准备不足,或难以令人信服,或到时市场惧怕再融资,这一关就很难过。

”2009年7月1日,哈空调董事会发布决议公告:一全票审议通过了关于由哈尔滨天通变压器有限责任公司(以下简称:“天通公司”)实施公司500kV电力变压器项目(以下简称“变压器项目”)的议案。

当当网2012年第二季度财务报告

当当网2012年第二季度财务报告今日发布了截至6月30日的2012财年第二季度财报,总净营收为人民币12.078亿元(约合1.901亿美元),同比增长53%。

净亏损人民币1.222亿元(约合1920万美元),而上年同期净亏损人民币2840万元。

第二财季业绩摘要:总净营收为人民币12.078亿元(约合1.901亿美元),同比增长53%。

媒体产品营收为人民币7.719亿元(约合1.215亿美元),同比增长32%。

日用品营收为人民币4.025亿元(约合6340万美元),同比增长110%,占总营收的33%,而上年同期占24%。

当当网(12.76, -0.06, -0.47%)董事长俞渝称:“第二财季业绩十分稳定,我们对此感到很高兴。

在市场竞争异常激烈的情况下,我们的净营收同比增长53%,毛利率达到了13%。

日用品营收占到了总营收的33%,而上年同期为24%。

其他营收,主要是来自第三方商家的营收,同比增长122%,环比增长69%,体现了我们市场战略的强劲增长动力。

我们在本财季内的不同阶段进行了产品促销活动,使消费者从中受益。

我们维持了在中国电子商务市场的定价优势。

”当当网CEO李国庆称:“第二财季,我们增加了在履约方面的投资,在150个城市实现次日到货,在10个城市开通夜间送货,在20个城市实现当日到货。

7月初,我们推出了电子书阅读器…当当都看‟,得到了用户认可。

中国电子书市场仍处在初级阶段,我们仍处在新的用户阅读习惯形成期。

”第二财季业绩分析总净营收为人民币12.078亿元(约合1.901亿美元),同比增长53%。

媒体产品营收为人民币7.719亿元(约合1.215亿美元),同比增长32%。

日用品营收为人民币4.025亿元(约合6340万美元),同比增长110%。

来自第三方的其他营收为人民币3340万元(约合530万美元),同比增长122%。

活跃用户约为570万人,同比增长23%。

订单总量约为1110万份,同比增长20%。

透析科龙事件会计利润造假

透析科龙电器事件会计利润造假一、科龙电器事件回顾广东科龙电器股份有限公司是中国90年代规模最大的制冷家电企业集团之一,在当时国内冰箱冰箱及空调市场均占有重要地位,特别是冰箱市场的占有率连续十年位居全国第一。

1996年7月科龙电器H股在香港联交所成功上市,成为首家在香港上市的乡镇企业。

另外科龙集团以良好的企业管理,优异的经营业绩和对股东权益的高度重视及财务上的高透明度,在1997年至1999年连续三年获得国际著名的商业期刊《亚洲货币》杂志“中国最佳管理公司”和“中国最佳投资者关系公司”殊荣,科龙电器一度成为乡镇企业发展的一面旗帜。

然而随着1999年科龙电器早期的灵魂人物潘宁的离开,并且加上体制上的缺陷等原因,科龙电器在2000年业绩突然变脸,出现了高达6.78亿元的亏损,到了2001年的下半年,科龙出现了让人难以相信的近16亿元亏损,科龙电器也因为连续两年亏损带上了ST的帽子。

2001年10月31日,广东科龙电器股份有限公司发布股权转让性公告,科龙电器公司第一大股东——原顺德市容桂镇政府所属的“广东科龙集团有限公司”将总计20447.5755万的法人股转让给原顺德市格林柯尔企业发展公司,公司每股净资产4.17元,转让价格为每股2.74元,转让价比净资产折价34%,共计转让价款5.6亿元人民币。

顺德市格林柯尔企业发展公司于2001年10月注册成立,是专门为此项股权转让而成立的,完成交易后,格林柯尔企业发展公司持有科龙电器20.6%的股份,成为其第一大股东,容声集团持股比例降为13.46,成为第二大股东。

收购科龙使顾雏军和格林柯尔浮出水面,格林柯尔和其掌门人顾雏军当时并不为外界所熟知,尽管外界对顾雏军和格林柯尔充满着疑惑,但是在顾雏军和格林柯尔入住科龙电器后,科龙奇迹般的“活”了过来。

在2002年上半年冰箱、空调全行业不景气的逆境下,科龙电器半年报中不仅摆脱了2001年巨亏15.6亿元的阴影,而且还交出盈利高达1.13亿元的成绩单;2003年4月1日,科龙又公布了2002年年报,实现净利润2亿元,但是不到24小时,公司高层召开年报说明会,解释说由于会计师对公司年报出具了保留意见的审计报告,故而将对年报数据进行调整,将2.01亿元的利润额降为1亿元,科龙在顾雏军入住后成功摘去了ST的帽子。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

哈空调2012年订单及扭亏为盈公告简评

2013年1月25日,哈空调2012 年度业绩预盈公告如下。

一、预计的本期业绩情况

1、业绩预告期间:2012年1月1日至2012年12月31日。

2、业绩预告情况:经公司财务部门初步测算,预计公司2012年度归属于上市公司股东的净利润在1,000万元至2,000万元之间。

3、业绩预告是否经注册会计师审计:否。

二、上年同期业绩情况

1、2011年1月1日至2011 年12月31日归属于上市公司股东的净利润为:-194,871,797.63元。

2、2011年1月1日至2011 年12月31日基本每股收益为:-0.5084元∕股。

三、业绩变动的原因

公司业绩实现扭亏为盈的主要原因:1、营业收入有所上升;2、公司产品订货价格有所回升,原材料成本略有下降;3、资产减值损失下降。

四、其他相关说明

公司2012年度具体财务数据将在公司2012年年度报告中予以详细披露,敬请广大投资者谨慎决策,注意投资风险。

简评

国内上市公司涉及电站空冷业务有:哈空调,双良,首航和隆华传热,非上市公司有龙源冷却,华电工程华电重工,山西科工龙盛和贵航。

其中,隆华传热产品为空冷,湿冷和蒸发冷却复合型,适用于小型电站;山西科工龙盛和贵航目前承接项目为小型电站,华电工程华电重工设备需要山西申华电站提供。

中国电站空冷设备企业进入国际市场需要适应,学习。

国外市场的规则与国内差距甚大,产品采用标准不同,质量检验和保证体系标准不同,违约处罚力度大,工期长等不可控因素多。

上市公司中,哈空调等需要公告的订单一般以上一年营业收入10%为准,但不尽然。

哈空调电站产品订货金额2011年101,400.46 万元,但正式公告的约8.5亿元;2012上半年28,122.08 万元。

正式公告的为2.08亿元。

2012年下半年,哈空调正式公告的电站空冷订单38280万元,已知9月中标但未达公告标准的沧州正元4750万元,君正化工约8000万元。

估计哈空调2012年石化空冷订单5亿元与去年大体持平,电站空冷约为8.5亿元,总订货金额约为14亿元略低于2011年的15亿元。

注意到2011年印度订单份额巨大,2012年订单下降属于正常,且国内市场市场订单份额列行业之首。

空冷市场假冒事件的曝光为招投标市场净化提供了契机。

随着反腐力度的加强,这一事件还会发酵。

公司指出,业绩实现扭亏为盈的主要原因:1、营业收入有所上升;2、公司产品订货价格有所回升,原材料成本略有下降;3、资产减值损失下降。

哈空调经营环境在改善,但业绩再创辉煌尚需继续努力,关键在于科技创新和管理进步。

附录1 哈尔滨空调股份有限公司2012 年半年度报告摘录

报告期,公司实现营业收入50,066.01 万元,较上年同期下降6.71%,实现主营业务收入44,435.65 万元,较上年同期下降10.28%,实现其他业务收入5,630.36 万元,较上年同期上升35.91%。

在主营业务中,来自电站空冷产品的收入24,360.26 万元,较上年同期下降34.91%,来自石化产品的收入17,250.45 万元,较上年同期上升44.10%。

实现营业利润-93.94万元,较上年同期下降149.05%,实现利润总额201.29 万元,较上年同期下降62.09%,实现净利润285.60 万元,较上年同期下降43.52%。

净利润变动的主要原因是:营业毛利较

上年同期增加115.48 万元,营业税金及期间费用减少99.47 万元,导致净利润增加约161.21万元;资产减值损失增加221.45 万元,投资收益减少278.95 万元,导致净利润减少约445.04万元。

报告期,经营活动产生的现金流量净额-10,239.58 万元,较上年同期下降309.38%。

公司经营活动现金流入33,843.74 万元,较上年同期下降24.66%,经营活动现金流出44,083.32万元,较上年同期上升10.13%。

经营活动现金流入减少的主要原因是:1、上半年应收票据同比增加2,357.58 万元。

2、上半年应收账款同比增加10,926.43 万元。

经营活动现金流出增加的主要原因是:1、上半年同比增加支付购买原材料款项7,112.02 万元。

2、上半年支付税费同比减少3,295.07 万元。

报告期,公司订货合同金额73,111.83 万元,较上年同期增长13.43%,其中:石化空冷产品订货合同金额44,751.71 万元,电站空冷产品订货合同金额为28,122.08 万元。

报告期,公司签订海外市场产品订货合同金额折合人民币29,323.58 万元。

摘录备注:哈空调2012上半年公告订单仅一次。

20120106哈空调公告,公司接受全球供应(阿联酋)FZE 公司“Global Supplies (UAE) FZE”采购订单,为印度爱沙电力佳凯德有限公司爱沙电力项目购买 1 套空气冷凝器及其试用性备件和强制性备件。

采购订单主要内容如下:一、合同总金额:中国港口离岸价格33,000,000.00 美元(折合人民币20844万元)。

附录2 哈尔滨空调股份有限公司关于开展远期结售汇业务的公告20120811 附录3哈空调2011年年度报告摘录

报告年度,公司实现营业收入84,174.07 万元,较上年同期下降38.52%,实现主营业务收入72,227.70 万元,较上年同期下降27.83%,实现其他业务收入11,946.36 万元,较上年同期下降67.57%。

在主营业务中,来自电站空冷产品的收入41,008.79 万元,较上年同期下42.67%,来自石化产品的收入27,002.21 万元,较上年同期增长4.07%。

实现营业利润-24,065.86 万元,较上年同期下降312.90%,实现净利润-19,487.18 万元,较上年同期下降280.04%。

净利润变动的主要原因是:公司由于市场环境的变化产品的订货价格下降及原材料成本的上升使产品的综合毛利率由上年的20.36%下降至报告年度的8.59%;由于客户经营情况的变化及合同执行过程中的问题等原因造成一部分应收款项收回可能性很小,计提了一定数额的减值损失;风电研发活动的终止使前期购买的技术使用权及预付的零部件采购款项等项目计提了相应的减值损失;高负债下利率上升导致财务费用增加;因未能通过高新技术企业资格复审,母公司所得税税率由15%变更为25%等。

报告年度,公司订货合同金额152,666.66 万元,较上年增长了78.98%。

其中石化空冷订货金额49,308.43 万元,电站产品订货金额101,400.46 万元,分别较上年同期增长了35.46%和108.64%,其中,本年度国际业务共签订合同总金额折合9,976 万美元,为历年最高。