2009年南美汽车市场概况及2010年展望

中南美洲汽车市场分析

中南美洲国家市场分析1 中南美洲国家概况中南美洲从地理上划分现以墨西哥为界,墨西哥(含墨西哥)以南的美洲大陆属中南美洲,共有51个国家。

该地区总人口约为5.62亿,地区生产总值3.3万亿美元, 2008年中南美洲GDP增长约4.4%,预计2009年将下降2.4%。

中南美洲的消费水平相对较高,大部分国家比较富裕,许多国家人均GDP超过中国,因此汽车市场具有较强的潜力。

2 中南美洲汽车市场整体分析1) 整体市场:中南美汽车市场增长迅速(由于数据有限,南美洲市场销量见右图),是继北美、亚洲和欧洲之后世界第四大汽车市场。

2007年我国向南美洲数量和出口的金额分别为7.38万辆和6.71亿美元,分别占我国整车出口总量和总金额的11.9%和9.2%,同比增长均超过130%以上,南美洲市场是近年来中国汽车出口企业高度关注的成长市场。

2) 市场定位:欧美汽车厂商进入中南美洲汽车市场较早,多已建立汽车生产销售网络,实力最强的是美系厂商如通用和福特,此外还有大众、菲亚特、标志雪铁龙和雷诺等,其产品多定位于高端高价;日韩车型售价多低于欧美车型,定位于中端和相对低价;我国汽车厂商进入中南美市场较晚,所占份额较小,主要采取低端低价策略,2007年数据显示,我国整车出口国家主要有委内瑞拉(27029辆)、哥伦比亚(13278辆)和智利(8647辆)。

3) 我公司产销情况:2007-2009年公司在中南美市场分别销售655辆、529辆、402辆(1-9月)。

目前,公司在秘鲁、哥伦比亚、古巴和智利取得了较好的成长,同时择机进军委内瑞拉、玻利维亚和巴拿马市场,为此我们对这几个国家进行初步的研究(秘鲁在上期研究报告已有分析,故本期不再分析)以供公司参考。

借助中南美市场较好的市场环境,公司将产品定位于高性价比,同时推出差异化产品(如吉普出租车),以应对市场的激烈竞争。

3 智利汽车市场分析3.1 智利汽车市场背景1)国家概况:智利总人口1660万,其中城市人口占86.8%。

2009年福田汽车出口情况分析及2010年展望

海外事业部08年年中经营工作报告海外事业部2008.6——总结问题,找差距;以励再战,搭建海外业务平台2009年福田汽车出口情况分析及2010年展望北汽福田海外事业部副总经理常瑞一、中国汽车出口发展趋势二、福田汽车2009年出口情况简介三、福田汽车2010年出口展望1、中国汽车历年出口销量4.34.717.236.362.368.424.47.968.1%111.0%71.6%9.8%-56.4%117.7%9.3%0.020.040.060.080.002年03年04年05年06年07年08年09年1-9月-80.0%-40.0%0.0%40.0%80.0%120.0%160.0%单位:万辆¾中国汽车出口起步于2002年、2003年,随着中国本土汽车市场竞争加剧和产业能力的增强,中国汽车出口从2004年开始快速增长;¾受经济危机影响,自07年开始出口增长速度开始出现下滑。

一、中国汽车出口发展趋势2、中国汽车海外业务结构分区域销量结构2009年1-9月区域销量比例去年同期同比西亚北非10438642.8%141520-26.2%东南亚3552814.6%65305-45.6%中南美2748911.3%79819-65.6%中南非241219.9%51157-52.8%西欧224619.2%31410-28.5%东欧14619 6.0%176247-91.7%南亚6960 2.9%624411.5%北美3366 1.4%3851-12.6%大洋洲3260 1.3%1128189.0%其它19450.8%2065-5.8%总计244135100.0%558746-56.3%-56.3%558746100.0%244135总计-29.1%123253.6%8733其它-71.3%124211.5%3570底盘-73.5%220562.4%5839微客-58.5%156202.7%6484专用车-31.3%107593.0%7394中卡-48.8%155713.3%7980大中客-17.4%125934.3%10407轻客-73.4%452774.9%12049SUV -51.4%5937911.8%28859重卡-28.1%4043311.9%29082微卡-21.1%3919912.7%30915皮卡-59.1%7823213.1%31958轻卡-68.8%19488124.9%60865轿车同比去年同期比例销量2009年1-9月类别分业务销量结构3、中国汽车海外业务发展特点市场结构:以经济落后、技术壁垒低的二三类市场为主;产品结构:以低附加值产品为主,受人民币升值影响,竞争力下降;分销与服务:分销与服务体系有一定发展,但距欧日韩企业仍有较大差距; 技术能力:突破高壁垒市场能力较弱,部分市场出现起伏;业务模式:出口模式以CBU和KD组装为主,海外投资建厂尚未成为主流。

0Rxzag2010年汽车市场调查报告

生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙。

-----无名2010年汽车市场调查报告经历了2009年的汽车市场井喷,今年上半年国内车市遭遇“刹车”,虽然销量同比仍显增长,但最近3个月已经连续环比下降,无疑,政策面的刺激力度减弱,加上库存激增、部分消费力被提前消耗等因素,使得上半年与去年相比落差很大,下半年的走势也因此更显迷离,对于宏观经济环境、库存、车价等热点问题,我们姑且在迷雾中探索,作以下猜想。

经济环境难以好转从数据已经可以看到,6月份汽车整体市场及各细分市场产销量均较5月份有所下滑,但同比仍实现了不同程度的增长。

从历年的汽车产销情况来看,5月份汽车产销情况大多低于4月份,属于周期性波动,但是6月情况依然不妙,来自经销商的担忧已经蔓延开来。

可以预想,楼市下跌的影响力将继续制约车市的提升。

因为除了厂家年初过于乐观,导致的产量过剩的后果,宏观经济的杀伤力也更大。

现在大家都在担心经济的不稳定,而这个不稳定来自房地产为代表的失落。

因为房地产价格下降,价值缩水,人们心目中的这种虚拟财富的贬值带给消费行为的压制。

楼市下跌,股市也就跟着不振,车市要想独树一帜就很难了。

库存压力与日俱增国内汽车分析师向寒松表示,6、7、8月份是传统的淡季,在汽车产量猛然增加的时候,淡季的需求本来就低,今年同样也没有明显的增加。

因为厂家和市场没有保持一致性,生产的刚性下,市场容量没有同步增加。

这一溢出效应导致了巨大的库存,就像水已经过满,一有风吹草动就翻起浪,增加业界的担忧。

一般来说,销量大的经销店,其库存占据销量的一半,而现在很多都已经达到了0.8。

虽然销量继续以每月几百台的数量保持,但是库存压力也随之上升。

不过,在理论上讲,库存是销量1.2倍以下都是正常的,所以实力强大的经销商还能撑下去,但是资金有限的店就会很惨了。

倒闭潮会否发生,也是不可排除的。

中国成品油市场2009年回顾与2010年展望

…

…

冰

1 o oo

碍

50 0

2 0 年 中国成 品油市场 回顾 09

1 成品油需求增速降至1 量2( o1 8_ 表观消费 量2 0 一 增速20 t 增速2I 09 08 (9 o

在国际金融 危机 的冲击下, 09 中国宏观 20 年

经济和主要用油行业增速放缓 , 导致成 品油需求

:

]●

2

经历了走 出低谷 、 逐步回升的轨 迹 ( 见图1 。 ) 随着 扬 , 品油产量增长较快, 成 全年走 出一波 由低 到高的走 展 ,

势, 成品油市场由金融危机前的 “ 供应偏紧” 为 转

“ 应宽松” 中国推 出新的成品油价格形成机 供 。 制, 国内、 国际油价联动更为密切, 供需关系对价 格产生明显影响。

金融危机 虽然对 中国经 济造成一定的冲击, 并 1 %和1 %。 0 9 中国工 业、 通运输业等主要用 但 8 6 2 0 年, 交

增 长

与汽油相 比, 柴油需求与宏观经济走势关联更 为

消费增速也大幅提升, 由于2 0 年同期基数较低 , 且 08 四 密切。 从柴油消 费结构 来看, 交通 运输业 是中国柴 油

季度成品油消费增速达到1 . 2s %。

() 1 汽油消费量受汽车消费拉动, 仍保持较快增长

消费 的最大部 门, 消费量 占柴油消费总量的半壁江 山 (4 ; 业 ( 5 %) 农 包括渔 业 ) 和工 业 用柴 油消费分别 占

图1 0 9 中国成品油表观消费量月度 变化情况 2 0 年

数据 来源 :国家统 计局 、中国石油和 化学工业协会 。

2 1 . 。。3

国际石油 经济 .2 1

鞠露 —

2009年中国汽车市场回顾与2010年展望

2009年中国汽车市场回顾与2010年展望工业化研究中心韩向宏2009年,为应对国际金融危机、促进国内经济平稳较快发展,国家相继出台了一揽子刺激经济的政策,取得明显效果。

中国汽车市场在国家推出汽车产业振兴规划、实施购置税减半、促进汽车下乡、加快老旧汽车更新等一系列政策的连续刺激下,“低开高走”,逐渐回暖复苏,并迅速恢复到两位数的销售增幅,最早走出金融危机的阴霾。

2009年我国汽车消费市场呈现出以下特点1、汽车消费市场企稳回升明显2009年中国汽车消费市场止跌回稳,并出现新一轮高速增长。

总体来看,中国汽车市场的增长主要得益于政府扩大消费政策的直接拉动。

2009年1月14日,国务院颁布《汽车工业调整振兴规划》。

尤其是1.6L以下排量购置税减半和汽车下乡政策的实施,给阴霾布顶的中国汽车市场注入了活力。

据中国汽车工业协会统计,2009年1-11月汽车产销分别为1226.58万辆和1223.04万辆,比上年同期分别增长41.59%和42.39%,而其中全年汽车产销量超过1300万辆已成定局。

2、低排量汽车贡献突出2009年前11个月,受购置税优惠政策拉动1.6升及以下排量乘用车销售643万辆,累计销量增长260万辆,同比增长67.7%,占乘用车销量的70%,占汽车总销量的一半以上,占比均较上年同期提高近8个百分点,对整个汽车市场的增长贡献度达85%。

小排量乘用车市场份额的迅速扩大,也体现了居民消费更趋理性,有助于实现节能减排和汽车消费市场的可持续发展。

3、二三线市场成为增长亮点随着一线市场的销售增速逐步放缓,二、三线市场巨大的潜力正得到汽车企业加倍重视。

在全球车市剧烈震荡中,二、三线市场扮演起中国汽车市场企稳向好的稳定器角色。

2009年,在购置税和“汽车下乡”政策的双重作用下,中国汽车市场在二三线市场快速发力,前三季度,二三线市场增速分别达到了41%和51%,首次超过一线市场。

同时,几乎所有中、高端合资汽车品牌都将营销重心转向二、三线市场,之前由自主品牌、低端产品盘踞二、三线市场的局面已被打破。

上海通用汽车-2009年国产MPV市场分析及2010年展望

2

1

1

2

3

4

8

4

3

3

? ?

瑞风 奥德赛 阁瑞斯 菱绅

途安

骏逸

Smax\ 杰勋

新奥德 M8

风行

嘉华

开迪 陆尊

V5

御轩\ 景逸

自由风 大捷龙\ 骐菱

赛\帅克\ M6(BYD) 新普力 和悦RS

风尚

凯领

迷迪

马\阁瑞

\CM8\蒙

斯睿翔

派克\森

雅M80

6

国产MPV定位矩阵

商务

风行

东方之子Cross

瑞风

GL8 凯领

增长率 -26.3% -13.9% -11.5% -8.9% -6.8% -5.3% -3.2% 1.3% 9.0% 14.1% 21.3% 26.1%

9

MPV季度销量变化曲线图

2007

2008

2009

Sedan MPV SUV Total

2009 12 823787 31292 79374 934453

2008 12 452434 13930 40599 506963

MoM 2009 1-12 2008 1-12 YoY 09share 82.1% 7473106 5046934 48.1% 89.2% 124.6% 248943 197393 26.1% 3.0% 95.5% 658821 447722 47.1% 7.9% 84.3% 8380870 5692049 47.2% 100%

776 1209

45 90273

10.5% -1.7% 67.0% 17.4% -53.4% -25.7% -86.7% -76.5% -99.8% -100% 6.7%

2010年前三季度国外汽车产业运行分析

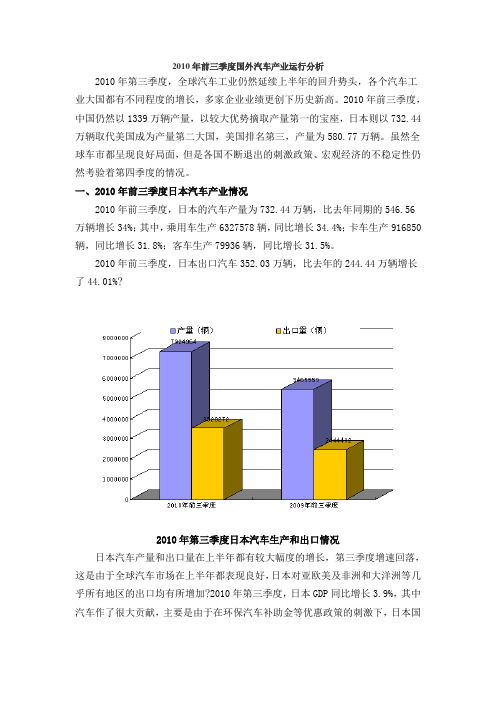

2010年前三季度国外汽车产业运行分析2010年第三季度,全球汽车工业仍然延续上半年的回升势头,各个汽车工业大国都有不同程度的增长,多家企业业绩更创下历史新高。

2010年前三季度,中国仍然以1339万辆产量,以较大优势摘取产量第一的宝座,日本则以732.44万辆取代美国成为产量第二大国,美国排名第三,产量为580.77万辆。

虽然全球车市都呈现良好局面,但是各国不断退出的刺激政策、宏观经济的不稳定性仍然考验着第四季度的情况。

一、2010年前三季度日本汽车产业情况2010年前三季度,日本的汽车产量为732.44万辆,比去年同期的546.56万辆增长34%;其中,乘用车生产6327578辆,同比增长34.4%;卡车生产916850辆,同比增长31.8%;客车生产79936辆,同比增长31.5%。

2010年前三季度,日本出口汽车352.03万辆,比去年的244.44万辆增长了44.01%?2010年第三季度日本汽车生产和出口情况日本汽车产量和出口量在上半年都有较大幅度的增长,第三季度增速回落,这是由于全球汽车市场在上半年都表现良好,日本对亚欧美及非洲和大洋洲等几乎所有地区的出口均有所增加?2010年第三季度,日本GDP同比增长3.9%,其中汽车作了很大贡献,主要是由于在环保汽车补助金等优惠政策的刺激下,日本国内汽车需求也有所增加?但随着日元对世界其它主要货币尤其是美元的汇率不断走高,未来几个月内日本汽车出口将受到一定的影响。

二、2010年前三季度美国汽车产业情况2010年前三季度,美国汽车产量5807691辆,同比增长49.0%。

其中,轻型车产量5703201辆,同比增长50.0%(轿车2094028辆,增长40.5%;轻型卡车3609173辆,增长56.1%);中、重型卡车产量104490辆,同比增长9.1%。

美国汽车行业在上半年呈现出稳步复苏的趋势,虽然7、8月市场表现不好,但今年以来美国车市走向整体复苏的趋势没有改变。

2009年中国汽车产销分析报告!详细全面

2009年1-12月中国汽车市场产销分析报告一、09年汽车工业走势1、总体评述A. 12月零售超强于厂家销量由于2010年的春节较晚,12月的终端市场应较平淡,但政策优惠的末班车效应大显威力。

由于今年的税收优惠要到年底截止,这引起消费者的提早购车获取更大优惠政策,也就是车市的末班车效应在强化。

由于12月的市场火爆,各家表现都很好,很多平时走势较平缓的企业更感觉到销量数字的振奋,但冷热的反差很很大的。

供不应求的车型在12月的旺销也没有明显的销量变化,而众多消费者的抢购热情都集中到平销的车型中,因此出现很多普通车型更加惊喜的反差状态。

而12月的月末生产难以实现当年销售,因此厂家提早放假休息的较多,厂家销量低于零售也是历年没有出现的B. 1月的走势急速火爆虽然12月的市场火爆,各家表现都很好,但进入2010年的1月的元旦销量走势就有了预期中的停顿。

由于厂家没有商品车资源供给经销商的元旦销售,而经销商的库存也被12月末的火爆而抢购一空,消费者也不愿赶在优惠刚缩小的心理过渡期去选购,因此2010年的元旦车市成为厂家、经销商、消费者都相对轻松的时期。

加之元旦的北方暴雪寒潮,新一轮消费热潮启动延迟了几天。

但1月的厂家要面对新的一轮春节前消费热潮,加之厂家希望1月的销量开门红,而经销商的库存极度缺乏,因此2010年的1月虽只有20天工作日,但厂家销量依旧较高。

09年的粘膜成交价回升较快。

虽然厂家希望经销商把厂家的促销充分体现在成交价格上,但供求关系决定经销商的优惠必然缩水。

消费者等春节前购车,市场供需趋于平衡的经销商让利幅度要比12月大一些,这完全可以抵冲2.5%的购置税。

从消费者购车的总成本最低的角度看,春节前购车并不会吃亏,1月的市场零售依旧较好。

C. 4季度整车企业利润同比增长3倍09年的汽车市场走势较强,整车企业的增产增收趋势越走越强。

根据国家统计局的统计显示:09年3季度(6-8月)的整车企业利润同比增长1倍,而4季度(9-11月)的汽车整车企业利润达到412亿元,较08年同期的100亿元利润增长312%,净利润同比增长3倍应是历史少有的好业绩。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009年南美汽车市场概况及2010年展望

盖世汽车讯受金融危机影响,2009年全球汽车市场需求下跌,但是受益于政府出台的一系列汽车消费刺激政策,南美汽车市场并没有呈现较大幅度的下跌趋势。

英国权威汽车媒体Just-auto通过对南美各国汽车市场进行仔细研究,于近期公布了2009年南美五个主要国家的汽车市场概况。

这五个国家分别为巴西、阿根廷、委内瑞拉、智力和哥伦比亚。

Just-auto的调查结果显示,2009年这五个国家的轻型车总销量下跌了3%至370万辆。

以下为2009年这五个国家的市场概况和2010年市场展望。

一、巴西:暴风雨即将来临

假如巴西政府在2008年12月没有出台汽车购置税减免措施,那么2009年巴西汽车产业必将会有大批量员工面临下岗。

2009年全年,巴西轻型车销量为300万辆,与2008年相比上升了12.6%。

但是,这项购置税优惠政策在2009年第四季度终止后,2010年巴西汽车市场不容乐观。

据业内人士预测,2011年巴西经济将恢复增长,因此2011年巴西轻型车市场也必将呈现大幅上涨趋势,甚至有可能在2011年创造新高。

二、阿根廷:苟延残喘

2009年,阿根廷轻型车销量同比下跌了10%。

阿根廷政府也出台了相应的汽车消费刺激政策,虽然没能阻止车市下滑趋势,但是却避免了局势的恶化。

业内人士预测,2010年,阿根廷汽车市场将会慢慢回暖。

三、委内瑞拉:自由落体下跌

受外汇限制和委内瑞拉进口限额的影响,委内瑞拉的拉轻型车市场在过去几年里一直呈自由落体的速度下跌。

2009年,委内瑞拉轻型车销量由2007年的 450,124 辆猛跌至100,000 辆。

2010年,随着油价的恢复、汽车零部件出口业务的复苏和外汇问题的解决,委内瑞拉国内汽车市场需求也将慢慢回暖。

四、智力:随波逐流

智力国内的轻型车市场可谓赤手空拳,与全球汽车市场需求下跌的浪潮相抗衡。

2009年,智力政府没有出台任何的政策,完全把智力汽车市场的命运丢给市场力量去决定。

2009年,智力轻型车销量同比下跌了近三分之一。

2009年的前3个月,智力汽车市场跌至历史低谷。

但是随后的几个月里,市场需求开始回暖。

五、哥伦比亚:期待复苏

据业内人士预测,2010年哥伦比亚轻型车市场将慢慢复苏,涨幅预期为1%。

综上所诉,2010年,除了巴西市场之外,其它4个国家的轻型车市场都会呈现上涨趋势。

2010年,巴西、阿根廷、委内瑞拉、智力和哥伦比亚这五个国家的总销量预计将达450万辆,同比涨幅为6%,其中巴西市场份额将占60%。