记账凭证样本

记账凭证(打印版)模板

记账凭证(打印版)模板1. 凭证头:包括凭证字号、凭证日期、制单人、审核人、记账人等信息。

这些信息用于标识和追踪凭证,确保凭证的真实性和完整性。

2. 摘要:简要描述经济业务的性质和内容,如“购买原材料”、“支付工资”等。

3. 会计科目:根据经济业务的内容,选择相应的会计科目,包括借方科目和贷方科目。

4. 金额:分别记录借方金额和贷方金额,金额需与摘要和会计科目相对应。

5. 附件:如有关联的单据或文件,需注明附件的张数和名称,以便核对和查阅。

6. 备注:如有特殊说明或需要补充的信息,可在备注栏内注明。

7. 签字盖章:由制单人、审核人、记账人等相关人员签字或盖章,以示负责。

1. 凭证字号:凭证字号是凭证的唯一标识,一般由年份、顺序号等组成,便于检索和归档。

2. 凭证日期:填写制单日期,反映经济业务的发生时间。

日期的填写应准确无误,避免产生歧义。

3. 制单人:制单人是指制作凭证的会计人员,应填写其姓名或工号,以明确责任。

4. 审核人:审核人是对凭证的真实性、合法性和准确性进行审核的人员,也应填写其姓名或工号。

5. 记账人:记账人是指将凭证内容登记到账簿的会计人员,同样需要填写姓名或工号。

6. 摘要:摘要是对经济业务的简短描述,应简洁明了,能够准确反映业务内容。

7. 会计科目:会计科目的填写应遵循会计准则和企业的会计制度,确保借贷双方的科目对应正确。

8. 金额:金额的填写应准确无误,借方金额与贷方金额应相等,确保凭证的平衡。

9. 附件:附件是凭证的补充说明,如发票、合同、收据等,应注明附件的张数和名称,以便核对。

10. 备注:备注栏可用于说明特殊事项或需要补充的信息,如大写金额、汇率等。

11. 签字盖章:相关人员的签字和盖章是凭证有效性的重要依据,应确保签字和盖章的完整。

确保打印清晰,避免模糊或污损。

使用统一的纸张规格,便于归档和保管。

遵循企业的财务制度和会计准则,确保凭证的规范性和准确性。

定期对凭证进行整理和归档,便于日后的查阅和审计。

记账凭证模板范例

记账凭证模板范例

以下是一个简单的记账凭证模板范例:

**记账凭证**

日期:[凭证日期]

凭证编号:[凭证编号]

摘要:[简要描述经济业务的内容]

科目:[会计科目]

借方金额:[金额]

贷方金额:[金额]

附件:[附件张数]

合计:[借贷方金额总计]

**经办人签字**:[经办人签字]

**审核人签字**:[审核人签字]

**批准人签字**:[批准人签字]

请注意,以上是一个基本的记账凭证模板,实际应用中可能会根据具体的业务需求和会计准则进行调整和扩展。

你可以根据自己的需要进一步完善和定制凭证的内容。

此外,确保凭证的记录准确、清晰,并符合会计准则和法律法规的要求。

如果你有具体的记账需求,建议咨询专业的会计师或使用专业的会计软件来满足你的要求。

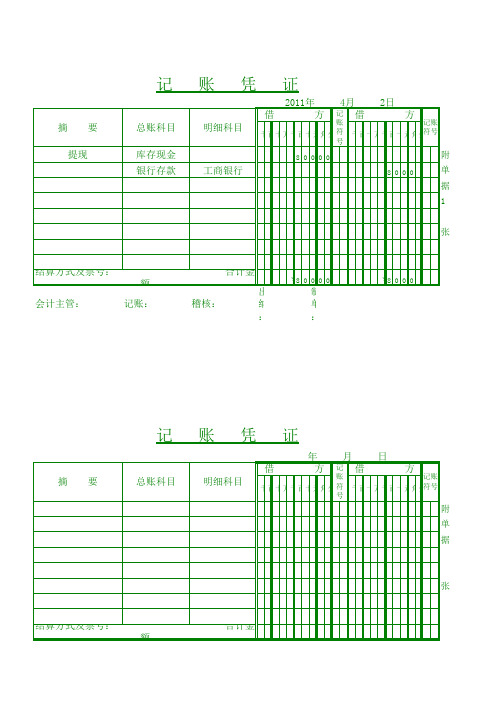

记账凭证(直接打印版)excel模板(1)

凭

月 日 借

证

制单编号

明细科目

方 记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号 方

明细科目

记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号

明细科目

方 记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号 方

明细科目

记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

附 单 据

张

结算方式及票号: 会计主管:

记账:

合计金额 稽核: 出纳:

制单:

领 款人: 缴

记

摘 要 总账科目

账

年

凭

月 日 借

证

制单编号

明细科目

方 记 借 方 记账 账 千百十万千百十元角分 千百十万千百十元角分 符号 符

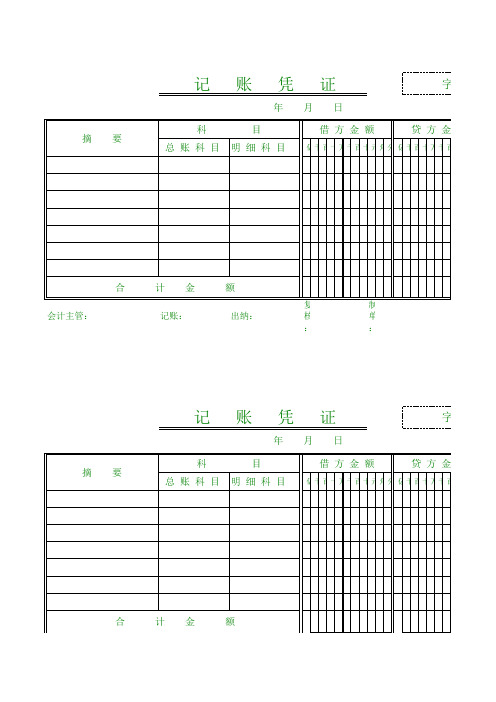

完美记账凭证(打印版)

年 摘 要 科 总 账 科 目

账

月 目

凭

日

证

借 方 金 额

字第

号

贷 方 金 额

明 细 科 目

亿千百十万千百十元角分 亿千百十万千

合

会计主管:

计

金

额

出纳: 复核: 制单:

记账:

记

年 摘 要 科 总 账 科 目

账

月 目

凭

日

证

借 方 金 额

字第

号

贷 方 金 额

明 细 科 目

亿千百十万千百十元角分 亿千百十万千

明 细 科 目

亿千百十万千百十元角分 亿千百十万千

合

会计主管:

计

金

额

出纳: 复核: 制单:

记账:

字第 号

贷 方 金 额

√ 百十元角 分

单

据

张

字第 号

贷 方 金 额

√ 百十元角 分

单

据

张

字第 号

贷 方 金 额

√ 百十元角 分

单

据

张

字第 号

贷 方 金 额

√ ቤተ መጻሕፍቲ ባይዱ十元角 分

单

据

张

合

会计主管:

计

金

额

出纳: 复核: 制单:

记账:

记

年 摘 要 科 总 账 科 目

账

月 目

凭

日

证

借 方 金 额

字第

号

贷 方 金 额

明 细 科 目

亿千百十万千百十元角分 亿千百十万千

合

会计主管:

计

金

额

出纳: 复核: 制单:

记账:

记

记账凭证及账簿电子版

记账凭证及账簿电子版

记账凭证第30号,借方金额为XX元,贷方金额为XX 元。

凭证日期为2004年12月12日。

此凭证为市统一会计凭

证账簿系列财监制前通承印要总账科目。

附有一张单据,合计金额为XX元。

记账、出纳、制单人员已核准。

现金账户凭证,日期为XX年XX月XX日,字号为XX。

现金借方余额为XX元,支票已核实。

试算平衡表账户包括现金、银行存款、应收账款、原材料、库存商品、包装物、待摊费用、固定资产、短期借款、预提费用、应付账款、应交税金、累计折旧、实收资本、盈余公积、应付利润、利润分配等。

借方余额为XX元,贷方余额为XX元,日期为XX年XX月

XX日,字号为XX。

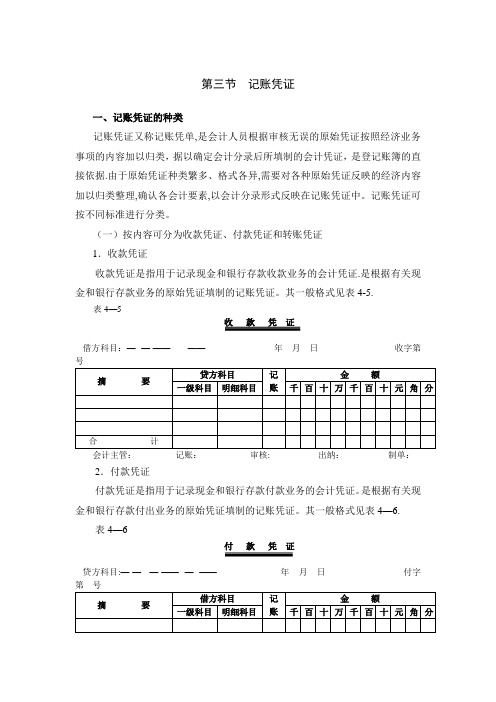

第三节 记账凭证-范本模板

第三节记账凭证一、记账凭证的种类记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,据以确定会计分录后所填制的会计凭证,是登记账簿的直接依据.由于原始凭证种类繁多、格式各异,需要对各种原始凭证反映的经济内容加以归类整理,确认各会计要素,以会计分录形式反映在记账凭证中。

记账凭证可按不同标准进行分类。

(一)按内容可分为收款凭证、付款凭证和转账凭证1.收款凭证收款凭证是指用于记录现金和银行存款收款业务的会计凭证.是根据有关现金和银行存款业务的原始凭证填制的记账凭证。

其一般格式见表4-5.表4—5收款凭证借方科目:—--—-——------——-- 年月日收字第会计主管:记账:审核: 出纳:制单:2.付款凭证付款凭证是指用于记录现金和银行存款付款业务的会计凭证。

是根据有关现金和银行存款付出业务的原始凭证填制的记账凭证。

其一般格式见表4—6.表4—6付款凭证贷方科目:—-—---—-——--—--——年月日付字会计主管:记账: 审核:出纳:制单:收款凭证和付款凭证是登记现金日记账和银行存款日记账的依据。

3.转账凭证转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证。

是根据现金和银行存款收付业务以外的其他原始凭证填制的记账凭证。

是登记有关总账和明细账的依据.其一般格式见表4—7.表4—7转账凭证年月日转字第号会计主管:记账: 审核: 制单: (二)按填列方式可分为复式记账凭证和单式记账凭证1.复式记账凭证复式记账凭证是指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

复式记账凭证可以在一张凭证上集中反映账户的对应关系,便于了解经济业务的全貌,同时可以减少制证的工作量,但不便于分工记账和归类汇总。

上例收款凭证、付款凭证、转账凭证和通用凭证的格式,均属于复式记账凭证的格式。

2.单式记账凭证单式记账凭证是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证.填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证。

会计记账凭证样本

会计记账凭证样本

日期:20xx年11月1日

收款单位:客户A

摘要:收到货款

日期:20xx年11月2日

付款单位:供应商B

摘要:支付货款

日期:20xx年11月3日

转账单位:银行账户A

摘要:银行转账

第四是存货入库凭证。

存货入库凭证是用于记载企业自己生产或从外部采购的存货进入库房或仓库的凭证。

比如,企业从供应商C处购进原材料,入库凭证的填制如下:

日期:20xx年11月4日

供应商:供应商C

摘要:购进原材料

最后是资金调拨凭证。

资金调拨凭证是用于记载企业内部资金调拨的凭证。

比如,企业将资金从一些部门的银行账户转入另一个部门的银行账户,资金调拨凭证的填制如下:

日期:20xx年11月5日

调出单位:部门A

调入单位:部门B

摘要:资金调拨

以上就是常用的会计记账凭证样本,通过这些样本的介绍,读者可以

了解到会计记账凭证的主要内容和填制方法。

在实际工作中,根据企业的

具体情况和管理需求,会计记账凭证的样式和格式可能会有所不同。

因此,在编制和使用凭证时,我们需要根据准确的记账原则和规定来进行操作,

确保凭证的准确性和规范性。

通用记账凭证样本

通用记账凭证样本

【通用记账凭证样本一】

章子琪小卖部

记账凭证

日期:2022年5月1日

凭证号:001

借方:

贷方:

货币资金 20000 进货商品 15000 应付账款 5000 【摘要】:购进商品

【会计科目】:

借方:货币资金、进货商品

贷方:应付账款

【金额】:借方20000元、进货商品15000元、贷方应付账款5000元

【附加说明】:

根据我小卖部5月1日购进商品的情况,根据原始凭证记账。

借方货币资金20000元,借方进货商品15000元,贷方应付账款5000元。

【通用记账凭证样本二】

章子琪小卖部

记账凭证

日期:2022年5月31日

凭证号:002

借方:

贷方:

销售收入 30000 应收账款 28000 销售费用 2000 【摘要】:销售商品

【会计科目】:

借方:销售收入

贷方:应收账款、销售费用

【金额】:借方销售收入30000元、贷方应收账款28000元、贷方销售费用2000元

【附加说明】:

根据我小卖部5月31日的销售情况,根据原始凭证记账。

借方销售收入30000元,贷方应收账款28000元,贷方销售费用2000元。