固定资产处置申报表

资产处置报告模板

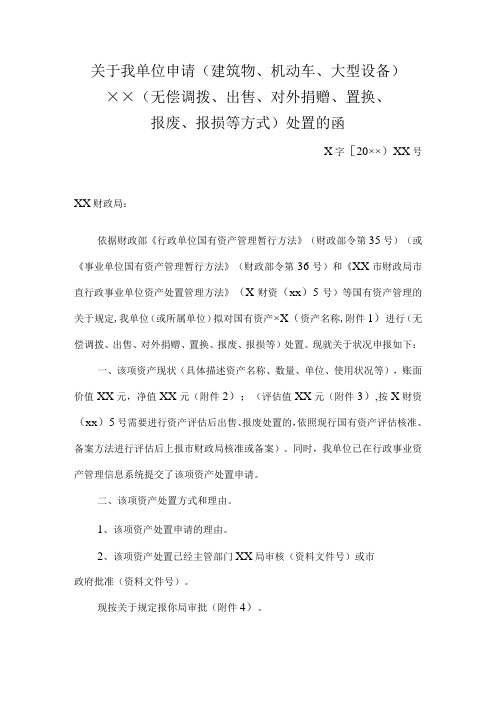

关于我单位申请(建筑物、机动车、大型设备)××(无偿调拨、出售、对外捐赠、置换、报废、报损等方式)处置的函X字[20××)XX号XX财政局:依据财政部《行政单位国有资产管理暂行方法》(财政部令第35号)(或《事业单位国有资产管理暂行方法》(财政部令第36号)和《XX市财政局市直行政事业单位资产处置管理方法》(X财资(xx)5号)等国有资产管理的关于规定,我单位(或所属单位)拟对国有资产×X(资产名称,附件1)进行(无偿调拨、出售、对外捐赠、置换、报废、报损等)处置。

现就关于状况申报如下:一、该项资产现状(具体描述资产名称、数量、单位、使用状况等),账面价值XX元,净值XX元(附件2);(评估值XX元(附件3),按X财资(xx)5号需要进行资产评估后出售、报废处置的,依照现行国有资产评估核准、备案方法进行评估后上报市财政局核准或备案)。

同时,我单位已在行政事业资产管理信息系统提交了该项资产处置申请。

二、该项资产处置方式和理由。

1、该项资产处置申请的理由。

2、该项资产处置已经主管部门XX局审核(资料文件号)或市政府批准(资料文件号)。

现按关于规定报你局审批(附件4)。

当否,请审批。

(公章)二OX义年X义月XX日(联系人:办公电话:)附件:1、单位所有权关于证明复印件(房地产证、确权书、行使证、政府划拨资料文件、交接协议等);2、关于财务报表和固定资产卡片或明细帐(复印件);3、市财政部门已同意的国有资产评估项目核准、备案表(复印件),中介机构评估报告书及评估说明(原件);4、《XX市市直行政事业单位国有资产处置申报表》(原件一式5份);5、其他资料文件资料(所属单位报告原件,汽车编办或交管部门解除定编的关于资料文件资料等)6、其他关于证明(报案回执、保险理赔资料文件资料、照片、图纸等)。

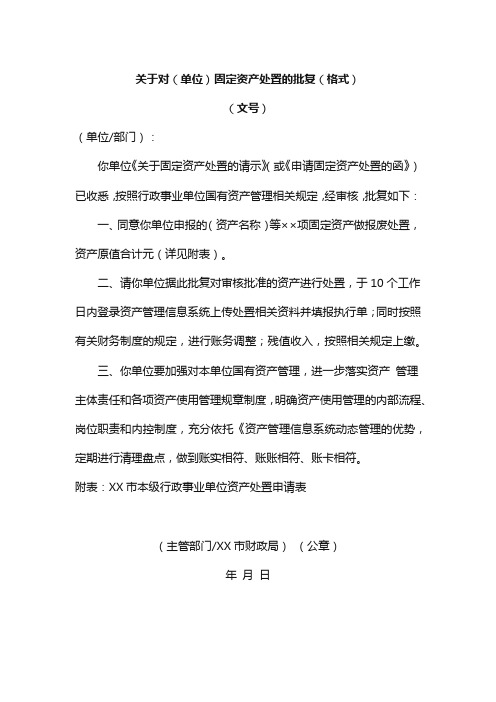

关于对单位固定资产处置的批复格式

关于对(单位)固定资产处置的批复(格式)

(文号)

(单位/部门):

你单位《关于固定资产处置的请示》(或《申请固定资产处置的函》)已收悉,按照行政事业单位国有资产管理相关规定,经审核,批复如下:

一、同意你单位申报的(资产名称)等××项固定资产做报废处置,资产原值合计元(详见附表)。

二、请你单位据此批复对审核批准的资产进行处置,于10个工作日内登录资产管理信息系统上传处置相关资料并填报执行单;同时按照有关财务制度的规定,进行账务调整;残值收入,按照相关规定上缴。

三、你单位要加强对本单位国有资产管理,进一步落实资产管理主体责任和各项资产使用管理规章制度,明确资产使用管理的内部流程、岗位职责和内控制度,充分依托《资产管理信息系统动态管理的优势,定期进行清理盘点,做到账实相符、账账相符、账卡相符。

附表:XX市本级行政事业单位资产处置申请表

(主管部门/XX市财政局)(公章)

年月日。

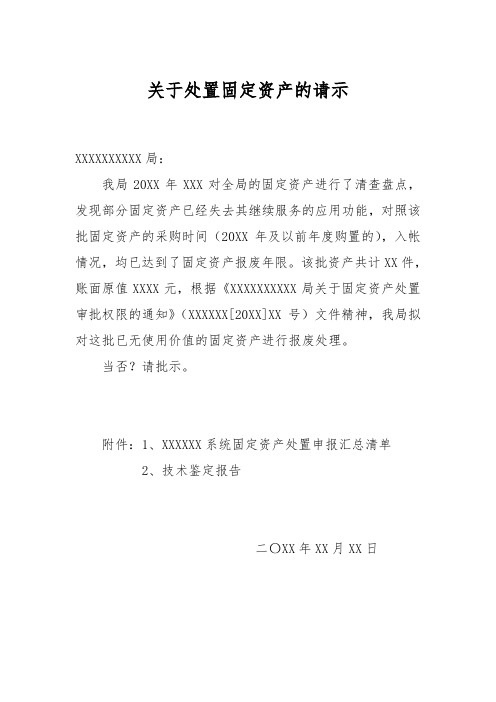

固定资产处置申请报告

关于处置固定资产的请示XXXXXXXXXX局:我局20XX年XXX对全局的固定资产进行了清查盘点,发现部分固定资产已经失去其继续服务的应用功能,对照该批固定资产的采购时间(20XX年及以前年度购置的),入帐情况,均已达到了固定资产报废年限。

该批资产共计XX件,账面原值XXXX元,根据《XXXXXXXXXX局关于固定资产处置审批权限的通知》(XXXXXX[20XX]XX号)文件精神,我局拟对这批已无使用价值的固定资产进行报废处理。

当否?请批示。

附件:1、XXXXXX系统固定资产处置申报汇总清单2、技术鉴定报告二〇XX年XX月XX日附件一:行政事业单位国有资产处置申报函件通用格式关于申请(建筑物、机动车、设备)××(无偿调出、出售、报废、报损等方式)处置的函东(200×)××号市财政局:根据财政部《行政单位国有资产管理暂行办法》(财政部令第35号)、《事业单位国有资产管理暂行办法》(财政部令第36号)和《东莞市市直行政事业单位国有资产处置管理暂行办法》(〔东府〔2005〕144号)等国有资产管理的有关规定,我单位(或所属单位)拟对国有资产××(资产名称,附件1)进行(无偿调出、出售、报废、报损等)处置。

现就有关情况申报如下:一、该项资产现状(名称、数量、单位、使用等),账面值××万元,净资产××万元(附件2);评估值××万元(附件3,经市财政局同意需要进行评估后出售、报废处置的,按照现行评估核准、备案办法进行评估后上报市财政局)。

二、该资产处置方式和理由。

现按有关规定报你局审批(附件4)。

当否,请审批。

二〇〇×年××月××日(联系人: 办公电。

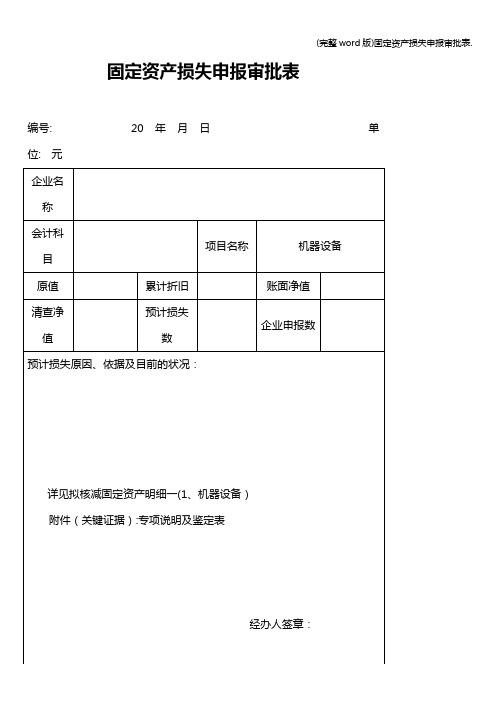

(完整word版)固定资产损失申报审批表.

固定资产损失申报审批表编号: 20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位:元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)元编号:20 年月日单位:固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表元固定资产报废、毁损专项说明(除房屋建筑物外)编号: 20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号: 20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位:元固定资产房屋建筑物报废、毁损专项说明编号:20 年月日单位:元固定资产房屋建筑物报废、毁损鉴定表编号:20 年月日单位:元资产盘亏损失专项情况说明编号:20 年月日单位:元核减资产申报审批表编号: 20 年月日单位:元存货报废、毁损专项说明编号:20 年月日单位:元存货毁损、报废鉴定表编号:20 年月日单位:元核减资产申报审批表编号:20 年月日单位:元存货报废、毁损专项说明编号: 20 年月日单位:元存货毁损、报废鉴定表编号: 20 年月日单位:元固定资产盘亏专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产房屋建筑物盘亏专项说明编号:20 年月日单位:。

单位处置固定资产的情况说明

单位处置固定资产的情况说明1.证明单位没有理财和固定资产处置的便函怎样写做一个台账,各级领导签字然后盖个公司章不就证明白,分各大类,比如汽车分类下就可以包含车牌、车架号、车辆驾驶员等信息。

一)固定资产盘点表;(二)使用保管人对于盘盈状况说明材料;(三)盘盈固定资产的价值确定依据(同类固定资产的市场价格、类似资产的购买合同、发票或竣工决算材料);(四)单项或批量数额较大固定资产的盘盈,企业难以取得价值确认依据的,应当托付社会中介机构进行估价,出具估价报告.对盘亏的固定资产,将其账面净值扣除责任人赔偿后的差额部分,依据下列证据,认定为损失:(一)固定资产盘点表;(二)盘亏状况说明(单项或批量金额较大的固定资产盘亏,企业要逐项作出专项说明,由社会中介机构进行职业推断和客观评判后出具经济鉴证证明);(三)社会中介机构的经济鉴证证明;(四)企业内部有关责任认定和内部核准文件等.对报废、毁损的固定资产,将其账面净值扣除残值、保险赔偿和责任人赔偿后的差额部分,依据下列证据,认定为损失:(一)企业内部有关部门出具的鉴定证明;(二)单项或批量金额较大的固定资产报废、毁损,由企业作出专项说明,应当托付有技术鉴定资历的机构进行鉴定,出具鉴定证明;(三)不行抗力缘由(自然灾难、不测事故)形成固定资产毁损、报废的,应当有相关职能部门出具的鉴定报告.如消防部门出具的受灾证明;公安部门出具的事故现场处理报告、车辆报损证明;房管部门的房屋拆除证明;锅炉、电梯等安检部门的检验报告等;(四)企业固定资产报废、毁损状况说明及内部核批文件;(五)涉及保险索赔的,应当有保险理赔状况说明.对被盗的固定资产,将其账面净值扣除责任人的赔偿和保险理赔后的差额部分,依据下列证据,认定为损失:(一)向公安机关的报案记录;公安机关立案、破案和结案的证明材料;(二)企业内部有关责任认定、责任人赔偿说明和内部核批文件;(三)涉及保险索赔的,应当有保险理赔状况说明.[编辑]固定资产损失鉴证说明编写要求(一)盘亏的固定资产1.说明盘亏固定资产的缘由;2.盘亏固定资产购进、入账和产权的鉴证状况;3.责任认定赔偿状况验算;4.审批核准状况引见;5.残值确认结果验算过程;6.盘亏固定资产损失认定状况的鉴证过程.(二)报废、毁损的固定资产1.报废、毁损的固定资产购进、入账和产权的鉴证状况;2.技术鉴定证明合法性、有效性的状况;3.责任人赔偿状况验算;4.保险公司索赔状况验算;5.内部审批核准状况引见;6.残值确认结果验算过程;7.损失认定状况的鉴证过程.(三)被盗的固定资产1.被盗的固定资产购进、入账和产权的鉴证状况;2.固定资产账面净值验算;3.责任人赔偿状况验算;4.向保险公司索赔状况验算;5.损失认定状况的鉴证过程.(四)固定资产永久或实质性损害次要包括:1.固定资产购进、入账和产权状况说明;2.说明固定资产发生永久或实质性损害的缘由;3.确认固定资产实际价值的状况说明;4.闲置、技术进步和毁损的固定资产状况说明;5.固定资产本身缘由导致产生不合格品的状况说明;6.固定资产已不能带来经济利益的状况说明;7.技术鉴定报告合法性、有效性的状况说明;8.损失认定状况说明.(五)不具备确认条件的财产损失1.说明不具备确认条件的缘由;2.说明应进一步补充的证据;3.说明职业推断和客观评价等过程的陈述.2.事业单位的固定资产处置固定资产处置的收入记入“待处置资产损溢——处置净收入”的贷方(收入),发生费用收入计入“待处置资产损溢——处置净收入”(借方)固定资产处置的账务处理过程:1.先转入待处置资产损溢借:待处置资产损溢——处置资产价值累计折旧贷:固定资产——通用设备2.实际处置时借:非流淌资产基金——固定资产贷:待处置资产损溢——处置资产价值3.取得价款借:银行存款贷:待处置资产损溢——处置净收入4.发生费用时借:待处置资产损溢——处置净收入贷:银行存款(库存现金)5.处置净收入借:待处置资产损溢——处置净收入贷:应缴国库款6.上缴时借:应缴国库款贷:银行存款3.单位固定资产报废状况企业固定资产报废的详细流程是什么等相关内容始终是财务人员关注的抢手话题之一,为了关心新手们快速的把握这方面的学问点,牛账网我已经在下文中为大家整理清晰,欢迎大家的阅读。

固定资产处置申报表填写及有关事项说明(精)

固定资产处置申报表填写及有关事项说明(统一表式详见松江区教育信息网- 网上办事- 表格下载<点右键另存到本机硬盘>)一、表式要求1、根据处置类型及金额情况选择正确表式:年内处置总额20万元以下且单项资产5万元以下的应选区教育局审批表,否则应选用国资委审批表(固定资产处置表Excell文件中含有两张表)。

2、属于国有资产划转的(在本区教育系统公办单位之间流转),应填写《国有资产划转通知书》。

3、顺序按资产编码,单页≤25行,分页时序号保持连续(不按大类分页),表头表尾等格式仍要完整。

4、书写要求字迹端正。

为便于对表中存在的问题进行删改、修正,尽可能采用电脑打印方式。

5、申报表A4纸大小一式四份,单位盖章(复印的应先复印后盖章),单位负责人、部门负责人签名。

6、每份附件及说明放申报表后,一式四份应逐份分别装订(一式四份再用回形针或夹子夹好)。

7、房屋、汽车的处置,必须分开单独填报,且必须使用国资委审批表。

二、内容要求1、必须以资产账为依据,既要实事求是,又要防止填写时内容差错、遗漏。

2、内容完整,申报日期、资产名称及型号、购建年月、数量、计量单位、单价处置形式及理由、合计数各栏等均不得漏填。

其中:申报日期请按实际上报日期填写,千元以上设备必须填写型号规格,购建年月应详至具体月份,各金额栏精确至角分(单价不能整除的四舍五入)。

3、处置形式:①报废--大多情况,包括校舍②核销--非实物资产、盘亏、失窃、差错调整③变卖--经批准先处置并取得变价收入的情况④捐赠。

4、处置理由:①房屋建筑物--拆除、拆除另建、部分拆除等②机械及电器设备--已损坏无法修复、经多次修理仍无法使用、重要配件市场上买不到、维修不经济等③学生课桌椅及办公家具--损坏严重无法使用、年久失修破损严重、校舍大修施工中损坏等④车辆--报废、变卖等⑤电脑--年久淘汰(6年以上)、维修不经济、经多次修理仍无法使用等⑥幼儿游艺设备及玩具--损坏严重不能安全使用、材料年久老化不能安全使用等。

销售使用过固定资产和旧货的申报

销售使用过固定资产和旧货的申报

一般纳税人:

附表1:按照开票或未开票应将销售额与3%的税款填写至第11行对应的栏次,其中销售额=含税销售额(即固定资产处理价格)÷(1+3%);

申报表主表:应将3%的税款填写至第21行“简易计税办法计算的应纳税额”,申报表一般自动计算;

同时将1%的减免税额(即含税销售额÷(1+3%)×1%),填写至23行“应纳税额减征额”。

增值税减免税申报表

小规模纳税人:

其不含税销售额,填列在《增值税纳税申报表(适用于小规模纳税人)》第7栏“销售使用过的应税固定资产不含税销售额”,其中销售额=含税销售额/(1+3%)。

如利用税控器具开具的普通发票不含税销售额,填列在《增值税纳税申报表(适用于小规模纳税人)》第8栏“税控器具开具的普通发票不含税销售额”;如未开发票,不需要填列第8栏;

减征的1%(即含税销售额÷(1+3%)×1%),填列在《增值税纳税申报表》(适用小规模纳税人)第16行“在本期应纳税额减征额”。

固定资产处置申请报告

固定资产处置申请报告关于处置固定资产的请示xxxxxxxxXX:我局20xx年XXX对全局的固定资产进行了清查盘点〜发现部分固定资产已经失去其继续服务的应用功能〜对照该批固定资产的采购时间,20XX年及以前年度购置的,〜入帐情况〜均已达到了固定资产报废年限。

该批资产共计XX件〜账面原值XXXX元〜根据《xxxxxxxxX局关于固定资产处置审批权限的通知》,XXXXXX[20XX]XXt,文件精神〜我局拟对这批已无使用价值的固定资产进行报废处理。

当否, 请批示。

附件:1、XXXXX系统固定资产处置申报汇总清单2、技术鉴定报告二0 XX年XX月XX 日文案编辑词条B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

基本信息中文名称文案外文名称Copy目录1发展历程2 主要工作3 分类构成4 基本要求5 工作范围6 文案写法7 实际应用折叠编辑本段发展历程汉字"文案"(w e n d n)是指古代官衙中掌管档案、负责起草文书的幕友,亦指官署中的公文、书信等; 在现代,文案的称呼主要用在商业领域,其意义与中国古代所说的文案是有区别的。

在中国古代,文案亦作" 文按" 。

公文案卷。

《北堂书钞》卷六八引《汉杂事》:" 先是公府掾多不视事,但以文案为务。

" 《晋书?桓温传》:" 机务不可停废,常行文按宜为限日。

" 唐戴叔伦《答崔载华》诗:" 文案日成堆,愁眉拽不开。

" 《资治通鉴?晋孝武帝太元十四年》:" 诸曹皆得良吏以掌文按。

" 《花月痕》第五一回:" 荷生觉得自己是替他掌文案。