发票项目分类

发票项目分类

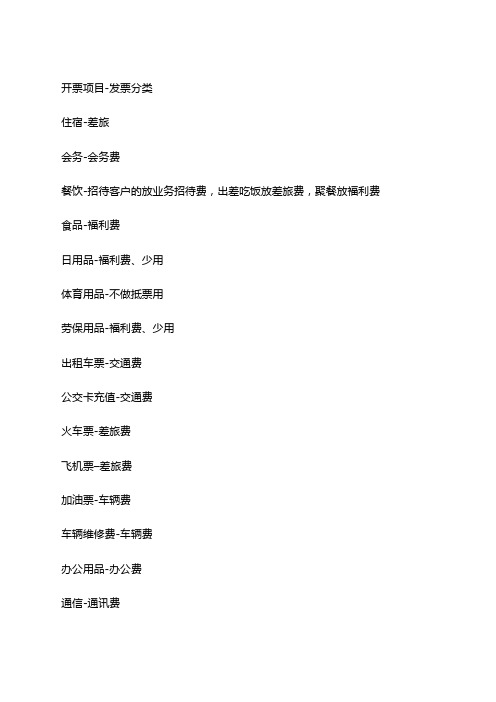

开票项目-发票分类

住宿-差旅

会务-会务费

餐饮-招待客户的放业务招待费,出差吃饭放差旅费,聚餐放福利费食品-福利费

日用品-福利费、少用

体育用品-不做抵票用

劳保用品-福利费、少用

出租车票-交通费

公交卡充值-交通费

火车票-差旅费

飞机票-差旅费

加油票-车辆费

车辆维修费-车辆费

办公用品-办公费

通信-通讯费

宽带-通讯费

打印-办公费

复印-办公费

印刷-按印刷什么东西,放入办公费或业务宣传费物流、快递-运输费

服务费-服务及咨询费租车的服务费放运输费

培训费-培训费、金额大的需要合同

场地费-教室房租、金额大的需要合同

中介费-不能做抵票用

建材等-不能做抵票用。

发票项目分类

发票项目分类

SANY标准化小组 #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

开票项目-发票分类

住宿-差旅

会务-会务费

餐饮-招待客户的放业务招待费,出差吃饭放差旅费,聚餐放福利费食品-福利费

日用品-福利费、少用

体育用品-不做抵票用

劳保用品-福利费、少用

出租车票-交通费

公交卡充值-交通费

火车票-差旅费

飞机票–差旅费

加油票-车辆费

车辆维修费-车辆费

办公用品-办公费

通信-通讯费

宽带-通讯费

打印-办公费

复印-办公费

印刷-按印刷什么东西,放入办公费或业务宣传费

物流、快递-运输费

服务费-服务及咨询费租车的服务费放运输费

培训费-培训费、金额大的需要合同

场地费-教室房租、金额大的需要合同

中介费-不能做抵票用

建材等-不能做抵票用。

发票项目分类

开票项目-发票分类

住宿-差旅

会务-会务费

餐饮-招待客户的放业务招待费,出差吃饭放差旅费,聚餐放福利费食品-福利费

日用品-福利费、少用

体育用品-不做抵票用

劳保用品-福利费、少用

出租车票-交通费

公交卡充值-交通费

火车票-差旅费

飞机票–差旅费

加油票-车辆费

车辆维修费-车辆费

办公用品-办公费

通信-通讯费

宽带-通讯费

打印-办公费

复印-办公费

印刷-按印刷什么东西,放入办公费或业务宣传费物流、快递-运输费

服务费-服务及咨询费租车的服务费放运输费培训费-培训费、金额大的需要合同

场地费-教室房租、金额大的需要合同

中介费-不能做抵票用

建材等-不能做抵票用。

发票基本知识简介

四、开具发票的基本原则及要求?

2、发票的开具要求? ①、时间要求:填开发票的单位和个人应当在发 生经营业务或者确认营业收入或者支付收购物品 款项时开具发票。 ②、内容要求:开具发票应当按照规定的时限、 顺序,逐栏、全部联次一次性如实开具,并加盖 单位财务印章或者发票专用章。比如普通发票手 写版的金额部分不能涂改。 发生销货退回或者结算退款的,可以按照规定开 具红字发票;计算机打印发票的,可以开具负数 发票。发生销售折让的,可以按照规定重新开具 发票。

(七)关于红字增值税发票开具的有关规定 ★开具红字增值税专用发票的情形。 一般纳税人开具专用发票后,发生销货退 回、开票有误等情形但不符合作废条件的, 或者因销货部分退回及发生销售折让的, 根据不同情形,由购方或销方向主管税务 机关填报《开具红字增值税专用发票申请 单》(以下简称《申请单》)。 ★未按规定开具红字增值税专用发票的, 增值税额不得从销项税额中扣减。

三、发票的申购

1、先提购票申请。领购发票的单位和个人,应 当提出购票申请,并提供税务登记证件、经办人 的身份证明或者其他有关证明,主管税务机关发 给发票领购证件。 2、按规定申购。取得发票领购证件的单位和个 人按照主管税务机关核准的版别、种类、数量以 及购票方式,持发票领购证件及国务院税务主管 部门要求的其他有关证明和资料向主管税务机关 领购发票。 领购发票实行验旧购新制度或者缴旧购新制度。

(一)销货方(增值税一般纳税人)应严格按照规定 开具专用发票:

4、对汇总开具货物或应税劳务的,应使用防伪 税控系统开具销货清单,并加盖财务专用章或者 发票专用章。特殊情况的,企业可向主管税务机 关申请使用手写版或自印销货清单,但销货清单 格式必须以防伪税控系统设定的格式为准。销货 清单必须将品名、规格、数量、单价填写齐全, 并加盖财务专用章或者发票专用章。 5、认真核对购货方税务登记证副本复印件,对 购货方为非增值税一般纳税人的,原则上只能开 具增值税普通发票。

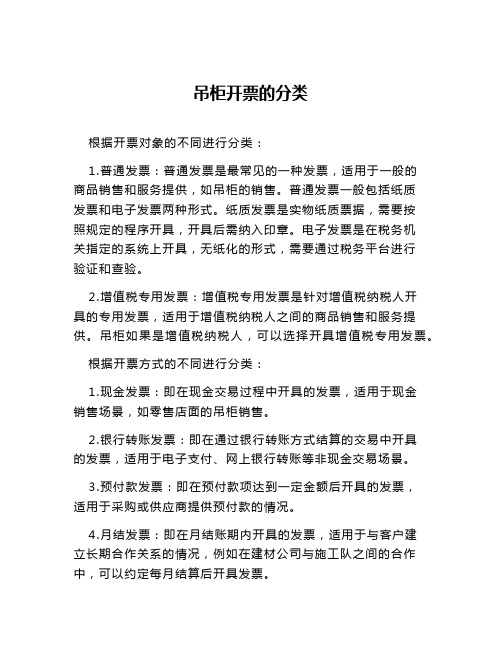

吊柜开票的分类

吊柜开票的分类

根据开票对象的不同进行分类:

1.普通发票:普通发票是最常见的一种发票,适用于一般的

商品销售和服务提供,如吊柜的销售。

普通发票一般包括纸质

发票和电子发票两种形式。

纸质发票是实物纸质票据,需要按

照规定的程序开具,开具后需纳入印章。

电子发票是在税务机

关指定的系统上开具,无纸化的形式,需要通过税务平台进行

验证和查验。

2.增值税专用发票:增值税专用发票是针对增值税纳税人开

具的专用发票,适用于增值税纳税人之间的商品销售和服务提供。

吊柜如果是增值税纳税人,可以选择开具增值税专用发票。

根据开票方式的不同进行分类:

1.现金发票:即在现金交易过程中开具的发票,适用于现金

销售场景,如零售店面的吊柜销售。

2.银行转账发票:即在通过银行转账方式结算的交易中开具

的发票,适用于电子支付、网上银行转账等非现金交易场景。

3.预付款发票:即在预付款项达到一定金额后开具的发票,

适用于采购或供应商提供预付款的情况。

4.月结发票:即在月结账期内开具的发票,适用于与客户建

立长期合作关系的情况,例如在建材公司与施工队之间的合作中,可以约定每月结算后开具发票。

厕所改造建材发票类目

厕所改造建材发票类目

厕所改造所涉及的建材可以涵盖多个发票类目,具体的类目可能会因地区和具体项目而有所不同。

以下是一些可能涉及到的建材发票类目:

卫浴设备:

厕所

洗手盆

淋浴设备

浴缸

水龙头、花洒等卫浴五金

地板材料:

地砖

地板

墙面材料:

墙砖

壁纸

壁板

天花板材料:

吊顶材料

吊顶灯具

门窗材料:

洗手间门

玻璃门、窗

照明设备:

吸顶灯

壁灯

镜前灯

电器设备:

抽水马桶

浴室暖风设备

洗手间抽风扇

防水材料:

防水涂料

防水卷材

五金配件:

各类五金配件,如拉手、挂钩、纸巾架等涂料:

墙面涂料

天花板涂料

电气设备:

插座

开关

线管

请注意,具体的项目和地区可能对建材的分类有所不同,因此在开发发票时建议咨询专业的建材销售商或咨询相关专业人士,以确保发票的准确性和合规性。

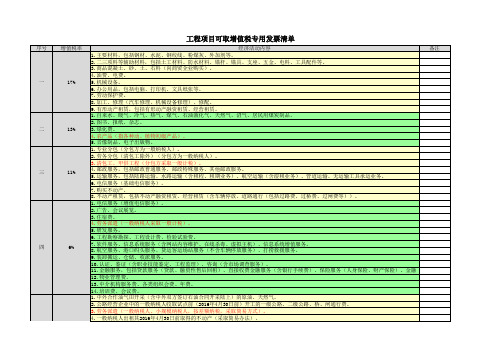

工程项目可取增值税专用发票清单

一

17%

二

13%

三

11%

四

6%

五

5%

五

5%

六

3%

七 八 九

2% 1.5% 0%

5.小规模纳税人单位和个体工商户出租不动产(不含个体工商户出租住房)。 6.其他个人出租不动产(不含住房)。 7.一般纳税人销售其2016年4月30日前取得的不动产(采取简易办法)。 8.小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产)。 9.其他个人销售其取得(不含自建)的不动产(不含其购买的住房)。 1.专业分包(分包方为小规模纳税人)。 2.劳务分包(分包方为小规模纳税人)。 3.清包工,甲供工程(分包方采取简易计税)。 4.劳务派遣(小规模纳税人采取简易计税)。 4.县级及县级以下小型水力发电单位生产的电力(采取简易办法)。 5.建筑用和生产建筑材料所用的砂、土、石料(采取简易办法)。 6.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)(采取简易办法)。 7.自来水(采取简易办法)。 8.商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。 9.公路经营企业中的一般纳税人收取试点前(2016年4月30日前)开工的高速公路的车辆通行费。 1.旧货。 2.小规模纳税人(除其他个人外)销售自己使用过的固定资产。 3.一般纳税人销售自己使用过的固定资产(符合简易办法征收的)。 1.小规模纳税人个体工商户出租住房。 2.其他个人出租住房。 国际运输。

工程项目可取增值税专用发票清单

序号 增值税率 经济活动内容 备注 1.主要材料,包括钢材、水泥、钢绞线、粉煤灰、外加剂等。 2.二三项料等辅助材料,包括土工材料、防水材料、锚杆、锚具、支座、五金、电料、工具配件等。 3.商品混凝土、砂、土、石料(向商贸企业购买)。 4.油费、电费。 5.机械设备。 6.办公用品,包括电脑、打印机、文具纸张等。 7.劳动保护费。 8.加工、修理(汽车修理、机械设备修理)、修配。 9.有形动产租赁,包括有形动产融资租赁、经营租赁。 1.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品。 2.图书、报纸、杂志。 3.绿化费。 4.农产品(指各种动、植物初级产品)。 5.音像制品、电子出版物。 1.专业分包(分包方为一般纳税人)。 2.劳务分包(清包工除外)(分包方为一般纳税人)。 3.清包工、甲供工程(分包方采取一般计税)。 4.邮政服务,包括邮政普通服务、邮政特殊服务、其他邮政服务。 5.运输服务,包括陆路运输、水路运输(含租程、租期业务)、航空运输(含湿租业务)、管道运输、无运输工具承运业务。 6.电信服务(基础电信服务)。 7.购买不动产。 8.不动产租赁,包括不动产融资租赁、经营租赁(含车辆停放、道路通行(包括过路费、过桥费、过闸费等))。 1.电信服务(增值电信服务)。 2.广告、会议展览。 3.住宿费。 4.劳务派遣(一般纳税人采取一般计税)。 5.研发服务。 6.工程勘察勘探、工程设计费、检验试验费。 7.软件服务、信息系统服务(含网站内容维护、在线杀毒、虚拟主机)、信息系统增值服务。 8.航空服务、港口码头服务、货运客运场站服务(不含车辆停放服务)、打捞救援服务。 9.装卸搬运、仓储、收派服务。 10.认证、鉴证(含职业技能鉴定、工程监理)、咨询(含市场调查服务)。 11.金融服务,包括贷款服务(贷款、融资性售后回租)、直接收费金融服务(含银行手续费)、保险服务(人身保险、财产保险)、金融商品转让。 12.物业管理费。 13.中介机构服务费、各类组织会费、年费。 14.培训费、会议费。 1.中外合作油气田开采(含中外双方签订石油合同开采陆上)的原油、天然气。 2.公路经营企业中的一般纳税人收取试点前(2016年4月30日前)开工的一级公路、二级公路、桥、闸通行费。 3.劳务派遣(一般纳税人、小规模纳税人,按差额纳税,采取简易方式)。 4.一般纳税人出租其2016年4月30日前取得的不动产(采取简易办法)。

项目发票开具规范

芜湖项目执行组项目发票开具规范随着项目建设的进展以及资本金结汇的要求,各项目已陆续需要开具其对应工程量的发票,为规范业务处理,规避税务和审计风险,现对发票开具做如下规定。

一、土建类合同:按照发包的项目合同名称开具,财务转固时按照合同中项目分类报价表分别计入相关房屋或建筑物的原值,地基处理及桩基础等费用在受益项目中按金额比例分摊。

如:原料系统平仓糖化系统及工厂办公室土建、给排水、照明、通风及避雷系统工程项目合同编号:AH-WHU-11-01-5.1-01/5.2-01/5.3-01/5.4-01/5.5-01/5.6-01/5.7-01/5.13-01/5.18/5.31合同总价:1270万元序号子项名称费用列支(元)备注1 5.1—筒仓土建1807748.722 5.2—淀粉库1089002.863 5.3—上料间441135.194 5.4—酒花库4000005 5.5—原料处理间厂房及设备基础1058482.96 5.6—糖化车间厂房及辅助间30404837 5.7-中央控制室及辅助间2400008 5.13—综合仓库1380581.729 5.18—办公室1962937.8410 5.31-地基处理1279627.77 按上列金额比例分摊合计12700000发票开具:原料系统平仓糖化系统及工厂办公室土建、给排水、照明、通风及避雷系统工程XX元二、设备采购不带安装直接按照合同约定的单个设备及材料金额开具增值税发票。

如项目较多,可汇总开具,但需提供防伪税控系统中开具的明细清单,清单和发票一样向所在地税务局领取,样式如下:三、设备采购带安装1、全额增值税发票参照设备采购合同开具发票,但需要特别注意的是,需将合同中列明的安装费和税金等不可单独作为资产的金额按照设备和材料金额的比例分摊进去。

如果合同报价明细表与合同总价存在优惠金额的,则按照合同报价表中各子项的比例分摊。

分摊的原则是先分摊合同报价表内的安装费和税金等不可单独作为资产的金额,再分摊合同优惠金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

发票项目分类

公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]

开票项目-发票分类

住宿-差旅

会务-会务费

餐饮-招待客户的放业务招待费,出差吃饭放差旅费,聚餐放福利费食品-福利费

日用品-福利费、少用

体育用品-不做抵票用

劳保用品-福利费、少用

出租车票-交通费

公交卡充值-交通费

火车票-差旅费

飞机票–差旅费

加油票-车辆费

车辆维修费-车辆费

办公用品-办公费

通信-通讯费

宽带-通讯费

打印-办公费

复印-办公费

印刷-按印刷什么东西,放入办公费或业务宣传费

物流、快递-运输费

服务费-服务及咨询费租车的服务费放运输费

培训费-培训费、金额大的需要合同

场地费-教室房租、金额大的需要合同

中介费-不能做抵票用

建材等-不能做抵票用。