主营业务税金及附加明细表.xls

损益类科目会计科目一览表(三级明细科目)

作业销售支出

540503

材料销售支出

540504

资产出租支出

540505

其他

97

5501

营业费用

550101

经营人员工资

550102

差旅交通费

550103

办公费

550104

广告费

550105

业务移交费

550106

工程保修费

550108

其他

98

5502

管理费用

550201

公司经费

550202

工会经费

550203

职工教育经费

550204

劳动保险费

550205

失业保险费

550206

中介咨询审计诉讼费费

550207

税金

550208

技术转让开发费

550209

无形资产摊销

550210

业务招待费

550211

坏账准备

550212

存货跌价准备

550213

存货盘亏(减盘盈)

550214

上级管理费

550215

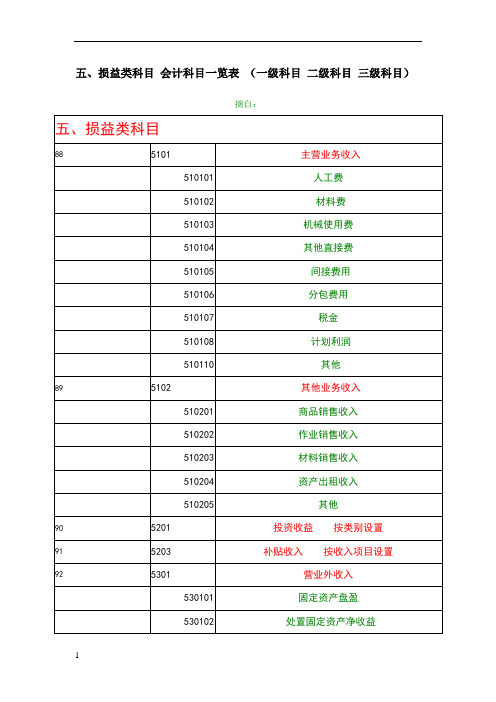

五、损益类科目会计科目一览表(一级科目二级科目三级科目)

摘自:

五、损益类科目

88

5101

主营业务收入

510101

人工费

510102

材料费

510103

机械使用费

510104

其他直接费

510105

间接费用

510106

分包费用

510107

税金

510108

计划利润

510110

其他

89

5102

其他业务收入

常用科目明细表

常 用 科 目 明 细

资产类科目除累计折旧外,在借方表示增加,在贷方表示减少,正常余额应在借

方,累计折旧相反。

负债类科目在贷方表示增加,在借方表示减少,正

常余额应在贷方。

明 细 表

权益类科目在贷方表示增加,在借方表示减少,正常余额在贷方。

成本类科目在借方表示增加,在贷方表示减少,期末生产成本可有余额,制造费用无余额。

在贷方表示增加,平时业务处理时,减少依然在贷方用赤字表示,只有在期末结转损益时列在借方,期末无余额。

在借方表示增加,平时业务处理时,减少依然在借方用赤字表示,只有在期末结转损益时列在贷方,期末无余额在借方表示增加,平时业务处理时,减少依然在借方用赤字表示,只有在期末结转损益时列在贷方,期末无余额

在借方表示增加,平时业务处理时,减少依然在借方用赤字表示,只有在期末结转损益时列在贷方,期末无余额在贷方表示增加,平时业务处理时,减少依然在贷方用赤字表示,只有在期末结转损益时列在借方,期末无余额。

在借方表示增加,平时业务处理时,减少依然在借方用赤字表示,只有在期末结转损益时列在贷方,期末无余额在借方表示增加,平时业务处理时,减少依然在借方用赤字表示,只有在期末结转损益时列在贷方,期末无余额

在借方表示增加,平时业务处理时,减少依然在借方用赤字表示,只有在期末结转损益时列在贷方,期末无余额

在贷方表示增加,平时业务处理时,减少依然在贷方用赤字表示,只有在期末结转损益时列在借方,期末无余额。

在借方表示增加,平时业务处理时,减少依然在借方用赤字表示,只有在期末结转损益时列在贷方,期末无余额在借方表示增加,平时业务处理时,减少依然在借方用赤字表示,只有在期末结转损益时列在贷方,期末无余额。

常用会计科目明细表

常用会计科目明细表

Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

常用会计科目明细表

“贷”表示

成本类减少用“贷”表示所有者权益类减少用“借”表示

费用类收入类

借费用类贷借本年利润贷借收入贷

费用增加额费用转出额转入的费用转入的收入收入的转出额收入的增加额

余:亏损余:盈利

费用>收入收入>费用

结转成本、费用、税金及附加:结转收入:

借:本年利润借:主营业务收入

贷:主营业务成本其他业务收入(等科目)

其他业务成本贷:本年利润

营业税金及附加

销售费用

管理费用

财务费用(等科目)

借本年利润贷借利润分配贷借本年利润贷

余:亏损余:盈利

结转当年利润(亏损)结转当年利润(盈利):

借:利润分配-未分配利润借:本年利润

贷:本年利润贷:利润分配- 未分配利润。

企业所得税季度申报表

企业所得税季度申报表企业所得税季度申报表【一、企业基本信息】1.纳税人名称:______________________2.纳税人识别号:______________________3.所在地:______________________4.申报起始日期:______________________5.申报截止日期:______________________【二、申报项目】1.营业收入1.1 主营业务收入1.2 其他业务收入2.营业成本2.1 主营业务成本2.2 其他业务成本3.营业税金及附加4.销售费用5.管理费用6.财务费用7.资产减值损失8.公允价值变动收益9.投资收益10.营业外收入11.营业外支出12.所得税费用【三、计算纳税所得额】1.利润总额(= 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用 - 资产减值损失 + 公允价值变动收益 + 投资收益 + 营业外收入 - 营业外支出)2.减:免税收入3.减:准予扣除的费用4.减:可抵扣项目5.应纳税所得额(= 利润总额 - 免税收入 - 准予扣除的费用- 可抵扣项目)【四、计算应纳税额】1.应纳税所得额调整数2.应纳税所得额(= 应纳税所得额 + 应纳税所得额调整数)3.应纳税所得额税额(按适用税率和速算扣除办法计算)【五、附表清单】1.主要附表清单1.1 营业收入明细表1.2 营业成本明细表1.3 营业税金及附加明细表2.其他附表清单(如适用)【附件】1.相关证明文件、报表等2.相关法规和政策文件【法律名词及注释】1.纳税人:指纳税义务人,即应依法向税务机关申报纳税的自然人、法人或其他组织。

2.所得税:企业按其所得额向国家缴纳的税款,包括企业所得税和个人所得税。

3.季度申报表:企业根据税务部门规定,按季度申报企业所得税的报表。

小企业报表表

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

0.00

0.00

加:投资收益(损失以“-”号填列)

19

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

0.ห้องสมุดไป่ตู้0

0.00

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

0.00

0.00

企业负责人:

主管会计:

制表:

减免税款

10

出口抵减内销产品应纳税额

11

转出未交增值税

12

13

14

4.期末未抵扣数(以“-”号填列)

15

X

二、未交增值税

1.年初未交数(多交数以“-”号填列)

16

X

2.本期转入数(多交数以“-”号填列)

17

3.本期已交数

18

4.期末未交数(多交数以“-”号填列)

20

X

企业负责人:

主管会计:

制表:

联系电话:

制表:

联系电话:

报出日期:

年

月

日

利

润

表

编制单位:

会小企02表

0

年

月

单位:元

资产负债表

项目

行次

本月数

本年累计数

一、主营业务收入

1

利润表

减:主营业务成本

4

主营业务税金及附加

5

应交增值税

二、主营业务利润(亏损以“-”号填列)

10

0.00

0.00

明细表

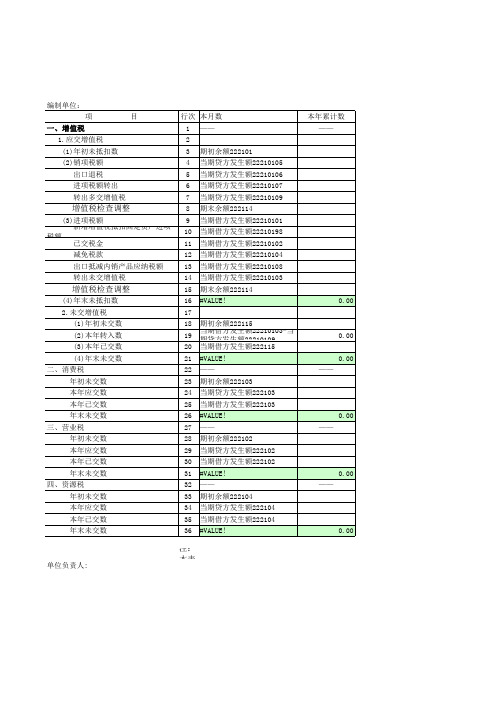

会计报表电子表格模板标准科目_月报_应交税费明细表

期初余221

制表人:

当期贷方发生额22211601*( 当期借方发生额22211602 当期借方发生额22211603

当期贷方发生额222116 当期借方发生额222117

2221 2221

增值税检查调整

(3)进项税额 已交税金 减免税款 出口抵减内销产品应纳税额 转出未交增值税

新增增值税抵扣固定资产进项税额 当期借方发生额22210198 10

增值税检查调整

(4)年末未抵扣数 2.未交增值税 (1)年初未交数 (2)本年转入数 (3)本年已交数 (4)年末未交数 二、消费税 年初未交数 本年应交数 本年已交数 年末未交数 三、营业税 年初未交数 本年应交数 本年已交数 年末未交数 四、资源税 年初未交数 本年应交数 本年已交数 年末未交数

应交税费明细表

编制单位: 项 一 、 增值税 1.应交增值税 (1)年初未抵扣数 (2)销项税额 出口退税 进项税额转出 转出多交增值税 目 行次 本月数 1 2 3 4 5 6 7 8 9 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 期初余额222115 0.00 当期借方发生额22210103-当期贷方发生额 当期借方发生额222115 #VALUE! —— 期初余额222103 当期贷方发生额222103 当期借方发生额222103 #VALUE! —— 期初余额222102 当期贷方发生额222102 当期借方发生额222102 #VALUE! —— 期初余额222104 当期贷方发生额222104 当期借方发生额222104 #VALUE! 0.00 —— —— —— 期初余额222101 当期贷方发生额22210105 当期贷方发生额22210106 当期贷方发生额22210107 当期贷方发生额22210109 期末余额222114 当期借方发生额22210101 当期借方发生额22210102 当期借方发生额22210104 当期借方发生额22210108 当期借方发生额22210103 期末余额222114 #VALUE! —— 本年累计数 —— 项 五、城建税 年初未交数 本年应交数 本年已交数 年末未交数 六、教育费附加 年初未交数 本年应交数 本年已交数 年末未交数 七、土地增值税 年初未交数 本年应交数 本年已交数 年末未交数 0.00 八、房产税 年初未交数 本年应交数 本年已交数 年末未交数 0.00 九、印花税 年初未交数 本年应交数 本年已交数 年末未交数 0.00 十、土地使用税 年初未交数 本年应交数 本年已交数 年末未交数 0.00 十一、车船使用税 年初未交数 本年应交数 本年已交数 年末未交数 年 目

税金及附加

营业税金及附加营业税金及附加:反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育税附加等。

三资企业此项指标只含消费税和资源税。

填报此项指标时应注意,实行新税制后,会计上规定应交增值税不再计入“主营业务税金及附加”项,无论是一般纳税金业还是小规模纳税企业均应在“应交增值税明细表”中单独反映。

根据企业会计“利润表”中对应指标的本年累计数填列。

目录营业税金及附加由“主营业务税金及附加”科目改名,“营业税金及附加”帐户属于损益类帐户,用来核算小企业日常主要经营活动应负担的税金及附加,包括营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。

这些税金及附加,一般根据当月销售额或税额,按照规定的税率计算,于下月初缴纳。

城市维护建设税和教育费附加属于附加税,是按企业当期实际缴纳的增值税、消费税和营业税税额的一定比例计算。

编辑本段营业税金及附加-内容营业税金及附加营业税金及附加反映企业经营的主要业务应负担的营业税、消费税、资源税、城市维护建设税、教育税附加等。

其中营业税是国家对提供各种应税劳务、转让无形资产或者销售不动产的单位和个人征收的税种。

营业税按照营业额或交易金额的大小乘以相应的税率计算。

(1)消费税。

消费税是国家为了调节消费结构,正确引导消费方向,在普遍征收增值税的基础上,选择部分消费品,再征收一道消费税。

消费税实行价内征收,企业交纳的消费税计入销售税金,抵减产品销售收入。

(2)资源税。

资源税是国家对在我国境内开采矿产品或者生产盐的单位和个人征收的税种。

资源税按照应税产品的课税数量和规定的单位税额计算,计算公式为:应纳税额=课税数量×单位税额这里的课税数量为:开采或者生产应税产品销售的,以销售数量为课税数量;开采或者生产应税产品自用的,以自用数量为课税数量。

(3)城市维护建设税。

为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,国家开征了城市维护建设税。

损益表(模板)

编制单位:

益

表

年 月 单位:元

与去年同期相比(%)

序号

一、主营业务收入 减:主营业务成本 主营业务税金及附加 1 3 5

本月数

本年累计

二、主营业务利润(亏损以“-”号填列) 7 加:其他业务利润(亏损以“-”号填列) 9 减: 营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出 减:所得税 五、净利润(净亏损以“-”号填列) 补充资料: 项目 1.出售、处理部门或被投资单位所得收益 2.自然灾害发生的损失 3.会计政策变更增加(或减少)净利润 4.会计估计变更增加(或减少)净利润 5.债务重组损失 6.其他 40 42 44 46 48 50 本年累计数 上年实际数 11 13 15 17 21 23 25 29 30

加:投资收益(损失以“-”号填列) 19

四、利润总额(亏损总额以“-”号填列) 27

单位:元