通用工资表(公式计算个税)

2021年工资及年终奖个税计算Excel公式

2021年工资及年终奖个税计算Excel公式在新个税制度下,个税算法和之前不一样了。

以前是每月单独计算个税,而2019年起采用每月预扣预缴、次年统算多退少补的计算方法:依然每月算一次缴一次,但不再根据单月数据算,而是按累计数据计算。

具体公式为:本月应扣缴税额=(本月累计应扣预缴纳税所得额*预扣税率-速算扣除数)-累计减免税额-累计已预扣预缴税额本月累计应扣预缴纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除其中:累计减除费用=5000*月份数预扣税率表工资个税计算示例1.张三2019年1月工资30000元,所有扣除项合计3000元本月预扣预缴税额=(30000-5000-3000)*3%-0=22000*3%=660注:扣减过费用和扣除项的收入合计是22000,从上面预扣税率表中看出适用税率为3%2.张三2019年2月工资32000元,所有扣除项合计4000元本月累计预扣预缴税额=(32000-5000-4000+22000)*10%-2520=45000*10%-2520=19802月应预扣预缴税合计=本月累计-上月累计=1980-660=13203.张三2019年3月工资35000,所有扣除项合计6000元3月累计预扣预缴税额=(35000-5000-6000+45000)*10%-2520=69000*10%-2520=4380注:3月累计预扣预缴税合计=本月累计-上月累计=4380-1980=24001.工资表调整工资表原个税列变为3列,分别是累计应缴预扣所得额、累计税额、本月应扣缴税额。

(列标题大家自已命名吧)2.公式设置2.11月工资表公式:D2(累计所得额)=B2-C2-5000E2(本月累计税额)=5*MAX(0,D2*{0.6;2;4;5;6;7;9}%-{0;504;3384;6384;10584;17184;3638 4})F2(本月应扣缴额)=E22.22月工资表公式:D2(累计所得额)=B2-5000-C2+IFERROR(VLOOKUP(A2,'1月工资表'!A:D,4,0),0)注:使用vlookup查找上月累计应扣应缴所得额E2(本月累计税额)=5*MAX(0,D2*{0.6;2;4;5;6;7;9}%-{0;504;3384;6384;10584;17184;3638 4})注:公式同上月F2(本月应扣缴额)=E2-IFERROR(VLOOKUP(A2,'1月工资表'!A:F,5,0),0)注:本月应扣=本月累计应扣应缴个税-上月累计数其他月份工资表同2月,只需要把公式中引用的工作表改为上一月即可。

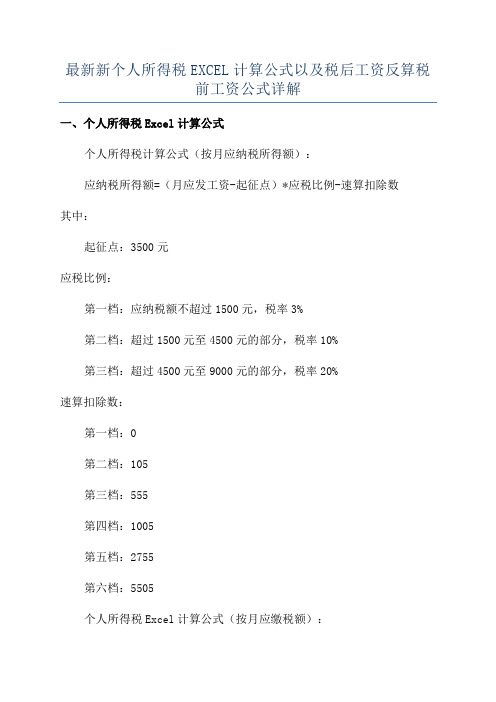

最新新个人所得税EXCEL计算公式以及税后工资反算税前工资公式详解

最新新个人所得税EXCEL计算公式以及税后工资反算税

前工资公式详解

一、个人所得税Excel计算公式

个人所得税计算公式(按月应纳税所得额):

应纳税所得额=(月应发工资-起征点)*应税比例-速算扣除数

其中:

起征点:3500元

应税比例:

第一档:应纳税额不超过1500元,税率3%

第二档:超过1500元至4500元的部分,税率10%

第三档:超过4500元至9000元的部分,税率20%

速算扣除数:

第一档:0

第二档:105

第三档:555

第四档:1005

第五档:2755

第六档:5505

个人所得税Excel计算公式(按月应缴税额):

应缴税额=(月应发工资-起征点)*应税比例-速算扣除数

其中:

起征点:3500元

应税比例:

第一档:应纳税额不超过1500元,税率3%,应缴税额:应纳税额*3%第二档:超过1500元至4500元的部分,税率10%,应缴税额:按1500÷3000×45应缴税额+按4500÷3000×45应缴税额

第三档:超过4500元至9000元的部分,税率20%。

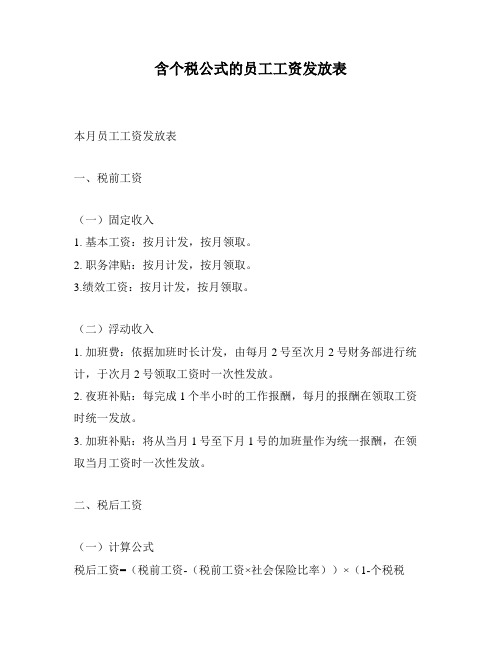

含个税公式的员工工资发放表

含个税公式的员工工资发放表

本月员工工资发放表

一、税前工资

(一)固定收入

1. 基本工资:按月计发,按月领取。

2. 职务津贴:按月计发,按月领取。

3.绩效工资:按月计发,按月领取。

(二)浮动收入

1. 加班费:依据加班时长计发,由每月2号至次月2号财务部进行统计,于次月2号领取工资时一次性发放。

2. 夜班补贴:每完成1个半小时的工作报酬,每月的报酬在领取工资时统一发放。

3. 加班补贴:将从当月1号至下月1号的加班量作为统一报酬,在领取当月工资时一次性发放。

二、税后工资

(一)计算公式

税后工资=(税前工资-(税前工资×社会保险比率))×(1-个税税

率),其中社会保险比率由国家标准规定,个税税率根据月度收入金额进行分档计算得出。

(二)计算示例

假设员工A本月的税前工资为7000元,社会保险比率为0.045,个税税率为0.03,其税后工资可按下式计算:

税后工资=(7000-(7000×0.045))×(1-0.03)=6090元

因此,员工A本月的税后工资为6090元。

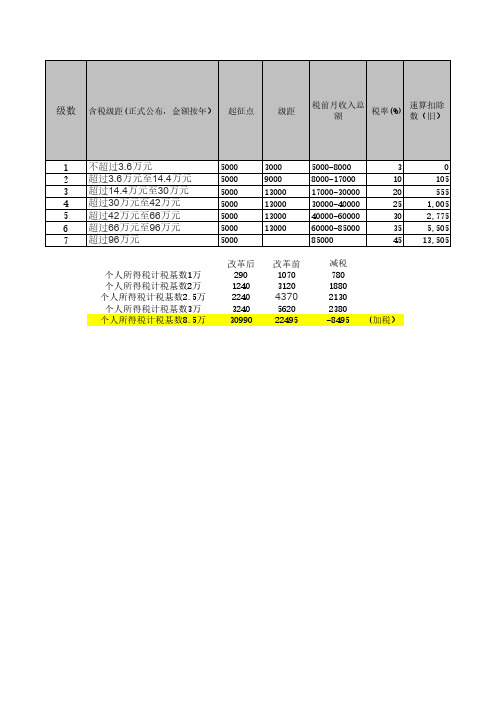

模板8:工资表模板(带最新个税计算公式)起征点5000

级距 税前月收入总 税率(%) 速算扣除

额

数(旧)

1 不超过3.6万元 2 超过3.6万元至14.4万元 3 超过14.4万元至30万元 4 超过30万元至42万元 5 超过42万元至66万元 6 超过66万元至96万元 7 超过96万元

5000 5000 5000 5000 5000 5000 5000

工资发放表

其它应扣

日期: 2018-09-01 代扣代缴部分(个人承担社会保险部分)

请假 迟到

养老保 医疗保 失业保 工伤 生育 住房公

小计

扣款 扣款

险

险 险 保险 保险 积金来自0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

170.40 170.40 170.40

工资发放

制表单位: 序 姓名 号

应发工资

加班工

基本工资

津贴

资

绩效

1 张三 2 李四 3 王五

2200.00 2200.00 2200.00

800.00 800.00 1300.00 1000.00 7000.00 400.00 2000.00 12000.00 400.00

小计

其它应发 全勤 加班

小计 奖 补贴

改革后 290 1240 2240 3240 30990

改革前 1070 3120 4370 5620 22495

减税 780 1880 2130 2380 -8495

(加税)

速算扣除数 (新)

0 210

1110 1760 2410 3710 5010

表格已经代入函数,只需填入数值就能计算,(个人

个税计算工资表

55000 80000

7

元超的过部分 960000元 45

960000 960000

80000 80000

的部分

3

144000元 至300000

20

12000 25000

元超的过部分

300000 420000

4

300000元 至420000

25

25000 35000

5

元超的过部分

420000元 至660000

30

420000 660000

35000 55000

6

元超的过部分

660000元 至960000

35

660000 960000

5

超过35,000元至55,000元的部分

6

7

起征点金额 5000

超过55,000元至80,000元的部分

超过80,000元的部分

扣除社保等费用后所得工资 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

超过35000元至55000元的部分

4,410

7,160 15,260

1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月份 10月份 11月份 12月份

1

不超过 36000元的

3

0

36000

0

3000

2

超过36000

元至 144000元

10

36000

1的超部过分

144000 300000

级数 1

全月应纳税所得额 不超过3,000元

全月应纳税所得额(不含税级距) 不超过3000元的

工资表模板(带公式自动计算五险一金和2019年最新个税)

部分(个人应承担的社会保险)

工资账期:2019年1月1日-2019年1月31日 实发工资 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 制表:李敏娟

其他应发 通讯补贴 补贴工资/费用

0.00 领导审批:

古锅公司2019年1月工资表

其他应扣 小计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 领导审批: 缺勤扣款 天数 扣款 事假扣款 病假扣款 迟到扣款 小计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 社保基数 社保应扣部分(个人应承担的社会保险) 养老保险 个人8% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 医疗保险 个人2% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

会计实务新个人所得税EXCEL计算公式以及税后工资反算税前工资公式

会计实务新个人所得税EXCEL计算公式以及税后工资反算税前工资公式一、新个人所得税EXCEL计算公式首先,需要了解新个人所得税相关的计算公式。

在2024年10月1日起实施的新个人所得税法中,个人所得税的计算方式发生了变化。

新个人所得税法采用累进税率模式,增加了综合所得税制度,对纳税人个人所得税的计算更加精确和公平。

根据新个人所得税法,个人所得税的计算公式如下:应纳税所得额=年度收入-个人扣除(5000元)纳税金额=应纳税所得额*税率-速算扣除数其中,税率和速算扣除数是根据不同收入水平设定的。

以下是2024年度个人所得税税率和速算扣除数的表格:应纳税所得额(元)税率(%)速算扣除数(元)不超过36,000 3% 0超过36,000但不超过144,000 10% 2,520超过144,000但不超过300,000 20% 16,920超过300,000但不超过420,000 25% 31,920超过420,000但不超过660,000 30% 52,920超过660,000但不超过960,000 35% 85,920超过960,000 45% 181,920根据上述公式和表格,可以使用EXCEL编写一个计算个人所得税的公式。

1.假设A1单元格输入的是年度收入金额,B1单元格输入的是个人扣除金额(5000元),C1单元格调用公式计算应纳税所得额:=C1-A12.在表格中增加一个税率和速算扣除数的列表,可将税率和速算扣除数放在D2:E8区域,分别输入以下数值:36,000 3%144,000 10%300,000 20%420,000 25%660,000 30%960,000 35%无限大45%3.在F2单元格输入以下公式计算纳税金额:=IF(C1<=0,0,VLOOKUP(C1,D2:E8,2,TRUE)-VLOOKUP(C1,D2:E8,3,TRUE)*C1)以上公式在应纳税所得额小于等于0时返回0,否则根据应纳税所得额查找对应的税率和速算扣除数,并进行相应计算得到纳税金额。