电子课件 《税法》梁伟样 4 (2)

电子课件 《税法》梁伟样 2-43

授权人签字:

声明

此纳税申报表是根据《中华人民共和国增值税暂行条例》的规定填报的,我确信它是真实的、可靠的、完整的。

声明人签字:

会计主管签字:代理申报人签字:纳税人盖章:

增值税纳税申报表

(适用于小规模纳税人)

税款所属时间自年月日至年月日

填表日期:年月日

纳税人登记号

纳税人名称

法定代表人姓名

营业地址

开户银行及账号

经济类型

电话

项目

货物或应税劳务名称

销售额

征收率

本期应纳税额

截止上期累计欠税额

本期已清理欠税额

1

2

3=2×1

4

5

授权代理人

(如果你已委托代理申报人,请填写下列资料)

以下由税务机关填写:

收到日期

接收人

审核日期

主管税务机关盖章:

核收人签字:

审核记录

电子课件 《税法》梁伟样 44

本期已缴税额

本期应缴税额计算

小计

已缴本期应纳税额

本期已被扣缴税额

本期已缴欠缴税额

小计

本期期末应缴税额

本期期末应缴欠缴税额

1

2

3

4=2-3

5

6

7=8+9

8=(4-5)×6

9=5×6

10

11

12=13+14+15

13

14

15

16=17+

18

17=8-13-

14

18=10-11-

15

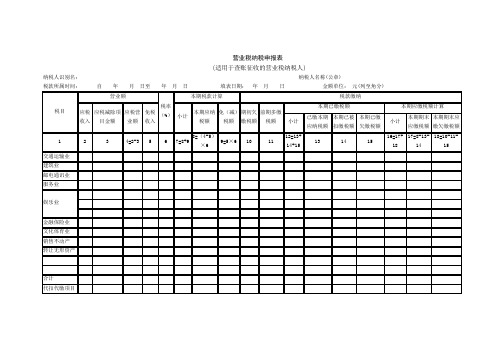

交通运输业

营业税纳税申报表

(适用于查账征收的营业税纳税人)

纳税人识别名: 纳税人名称(公章)

税款所属时间: 自 年 月 日至 年 月 日 填表日期: 年 月 日 金额单位: 元(列至角分)

税目

营业额

税率(%)

本期税款计算

税款缴纳

应税收入

应税减除项目金额

应税营业额

免税收入

小计

本期应纳税额

免(减)税额

期初欠缴税额

代理人名称

经办人(签章)

联系电话

代理人(公章)

以下由税务机关填写:

受理人: 受理日期: 年 月 日 受理税务机关(签章):

建筑业

邮电通讯业

服务业

娱乐业

金融保险业

文化体育业

销售不动产

转让无形资产

合计

代扣代缴项目

总计

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

办税人员(签章)

财务负责人(章)

电子课件 《税法》梁伟样 1-12

我国最早的税务机构

西周时期,产生了我国历史上最早的税务机构———地官。

周代的中央机构共设有天官、地官、春官、夏官、秋官、冬官六个部门,每个部门各设置六十名官员。

其中,地官是管理赋税的总机构,其最高长官称为大司徒。

大司徒主要掌握税收法规,检查所属税务人员的工作,如发现官员徇私舞弊,按照情节轻重,处以“常刑”。

大司徒还配备副职———小司徒,掌全国土地田亩、人口户籍以及贡赋征收。

地官之下,设有各级征收机构。

这些征收机构大体上分为两类:一类是农业赋税的征收机构,有载师、闾师、县师等。

载师负责对全国土地进行分类,并制定相关的税收征收标准。

闾师是载师的下属单位,负责征收距离京城二百里范围以内的土地税和六畜税等。

县师是征收六乡之外所有赋税的机构。

另一类是杂税的征收机关,有司市、廛人等。

司市是商税征收机构,在城市征收,所征之税称为关税。

廛人是对廛进行管理的机关。

廛是为商人斗斛衡居间交易的行业,类似后来的行。

西周的赋税管理机构一直沿用到战国时期。

自周以后,随着封建国家职能的加强,财政机构逐渐从中央机构的总理机关中分离出来,并与原来独立的税务机构合并在一起,慢慢演变为后世的民部、户部。

电子课件 《税法》梁伟样 9-4

(二)税务违法司法处理 1、直接妨害税款征收的犯罪 ➢ 偷税罪:偷税数额占应缴税额的10%以上不满30%且数额

在1万元以上不满10万元,处三年以下有期徒刑或者拘役 ,并处偷税数额1倍以上5倍以下罚金;偷税额30%以上且 超过10万元的,处三年以上七年以下有期徒刑,并处偷税 数额1倍以上5倍以下罚金。单位犯偷税罪的,对单位判处 罚金,并对其直接负责的主管人员和其他直接责任人员依 照自然人犯偷税罪处罚。 ➢ 抗税罪。犯抗税罪的,处三年以下有期徒刑或者拘役,并 处拒缴税款1倍以上5倍以下罚金;情节严重的处三年以上 七年以下有期徒刑,并处拒缴税款1倍以上5倍以下罚金。

➢ 对骗税行为的处罚:骗取出口退税款未构成犯罪的, 由税务机关追缴其骗取的退税款,并处骗取税款1倍 以上5倍以下的罚款。

➢ 对抗税行为的处罚:情节轻微,未构成犯罪的,由税 务机关追缴其拒缴的税款、滞纳金,并处拒缴税款1 倍以上5倍以下的罚款。

➢ 对其他违法行为的处罚:纳税人在期限内不缴或者少 缴应纳税款、扣缴义务人应扣未扣、应收而不收税款 的,处少缴税款50%以上5倍以下的罚款;非法印制发 票的,并处1万以上5万以下的罚款;编造虚假计税依 据的,并处5万元以下的罚款;逃避、拒绝检查的, 处1万元以下的罚款、情节严重的,处1万元以上5万 元以下的罚款。

➢ 非法制造、出售非法制造其他专用发票罪。可以用于骗取出 口退税、抵扣税款的:处3年以下有期徒刑、拘役或者管制, 并处2万以上20万以下罚金;数量巨大的,处3年以上7年以下 有期徒刑,并处5万元以上50万元以下罚金;数量特别巨大的 ,处7年以上有期徒刑,并处5万元以上50万元以下罚金或者 没收财产;其他情况:处2年以下有期徒刑、拘役或者管制, 并处或者单处1万元以上5万元以下罚金;情节严重的,处2年 以上7年以下有期徒刑,并处5万元以上50万元以下罚金。

电子课件 《税法》梁伟样 2-4

(3)采取赊销和分期收款方式销售货物,为按合同约定的收款日 期的当天。

(4)采取预收货款方式销售货物,为货物发出的当天。 (5)委托其他纳税人代销货物,为收到代销单位代销清单当天。 (6)销售应税劳务,为提供劳务同时收讫销售额或取得索取销售 额凭据当天。

(2)非固定业户

非固定业户销售货物或者应税劳务,应当向 销售地主管税务机关申报纳税。

非固定业户到外县(市)销售货物或者提供 应税劳务,未向销售地主管税务机关申报纳税的, 由其机构所在地或者居住地主管税务机关补征税 款。

(3)进口货物

由进口人或者其代理人向报关地海关申报纳税。

二、增值税的申报 1.一般纳税人的申报

3.纳税地点

固定业户

向其机构所在地主管税务机关申报纳税。总机构 和分支机构不在同一县(市)的,应当分别向各自所 在地主管税务机关申报纳税;经批准,也可由总机构 汇总向总机构所在地主管税务机关申报纳税。

固定业户到外县(市)销售货物的,应当向其机 构所在地税务机关申请开具外出经营活动管理证明, 向其机构所在地主管税务机关申报纳税。未向销售地 主管税务机关申报纳税的,由其机构所在地主管税务 机关补征税款。

(7)视同销售行为,为货物移送当天。 (8)进口货物,为报关进口当天。

2、纳税期限

一般定

增值税的纳税期限分别为1日、3日、5日、10 日、15日或者1个月。具体纳税期限,由主管税务 机关根据纳税人应纳税额的大小分别核定;不能按 固定期限纳税的,可以按次纳税。

纳税人以1个月为一期纳税的,自期满之日起 10日内申报纳税;以1日、3日、5日、10日或者15 日为一期纳税的,自期满之日起5日内预缴税款, 于次月1日起10日内申报纳税并结清上月应纳税款。 进口货物应当自海关填发税款缴纳书之日起15日 内缴纳税款。

电子课件 《税法》梁伟样 2-42

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月

纳税人名称:(公章)填表日期:年月日金额单位:元(列至角分)

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月

纳税人名称:(公章)填表日期:年月日金额单位:元(列至角分)

栏;第4栏等于第5栏至第10栏之和;第12栏=第1栏+第4栏+第11栏;第13栏等于第14栏至第21栏之和;第27栏等于第28栏至第34栏之和。

增值税纳税申报表附列资料(表三)

(防伪税控增值税专用发票申报抵扣明细)

申报抵扣所属时间:年月

纳税人识别号:

纳税人名称:(公章)填表日期:年月日金额单位:元(列至角分)

注:本表“金额”“合计”栏数据应与《附列资料(表二)》第1栏中“金额”项数据相等;

本表“税额”“合计”栏数据应与《附列资料(表二)》第1栏中“税额”项数据相等。

增值税纳税申报表附列资料(表四)

(防伪税控增值税专用发票存根联明细)

申报所属时间:年月

纳税人识别号:

纳税人名称:(公章)填表日期:年月日金额单位:元(列至角分)

注:本表“金额”“合计”栏数据应等于《附列资料(表一)》第1、8、15栏“小计”“销售额”项数据之和;

本表“税额”“合计”栏数据应等于《附列资料(表一)》第1栏“小计”“销项税额”、第8栏“小计”“应纳税额”、第15栏“小计”“税额”项数据之和。

电子课件 《税法》梁伟样 1-16

专栏1-2拉弗曲线的基本涵义

美国供给学派的著名代表拉弗教授分析了税率与税收收入、经济增长之间的内在关系:当税率为零时,市场经济活动或税基为最大,但税收为零,税率稍有提高后,税基会相应缩小,但其程度较小,故税收总额还会增加;当税率上升至某一最适度的点,税收极大化,找到最佳税率。

如果超过这一点,继续提高税率,就进入“拉弗禁区”,因税基以更大程度缩小,即市场活力或生产加速萎缩,反而导致税收下降;当税率处于禁区的末端,即税率为100%时,税收也相应降至零。

电子课件 《税法》梁伟样 1-14

中国古代的治税原则一、有义的原则,即强调国家征税要合乎道义。

孔子说:“义然后取,人不厌取”。

“有君子之道,其使民也义”。

这里强调的“义”。

就是要行仁政、轻徭薄赋。

因为“财聚则民散,财散则民聚”,轻征赋税有利于争取民心,使统治者长治久安。

二、有度的原则,即强调国家征税要适度。

《管子》书中指出,“地之生财有时,民之用力有倦,而人君之欲无穷,以有时与有倦养无穷之君,而度量不生于其间,则上下相疾也”。

所以,应坚持“取于民有度”的原则。

三、有常的原则,即强调国家定税要有常规,税制要相对稳定。

傅玄指出,应坚持赋税有常的原则。

“国有定税,下供常事,赋役有常,而业不废”。

而要做到“有常”,关键在于中央决策者和地方官吏的行为规范化。

“上不兴非常之赋,下不进非常之贡,上下同心以奉常教”。

四、统一的原则,即全国的税政要统一,商鞅主张全国税政统一,“上一而民平,上一则信,信则臣不敢为邪”。

就是说,国家税政统一,对所有的一视同仁,没有歧视,人民就感到赋税公平,就能取信于民,官吏也不便营私舞弊了。

五、弹性的原则,即强调赋税的征收量有伸缩性,依条件的变化而变化。

孟子反对征定额税,主张丰年多征,灾年少征。

《管子》书中,将年成分为上、中、下三等,提出不同的年成依不同的税率征收,最坏的年成“不税”。

六、普遍的原则,即强调征税的面要宽,纳税人要普遍。

《周礼》一书提出,国中从事各种职业的人都要缴纳赋税。

耕田的贡九谷;经商的贡货物;从事牧业的贡鸟兽;从事手工业的贡器物;无职业的也要“出夫布”。

七、均平的原则,即强调征税中应做到均平合理。

但各思想家强调的角度不同。

一种认为,按负担能力征税才算均平合理。

海瑞认为,按赋税能力征税,做到“贫者轻,富者重,田多者重,田少者轻,然后为均平也”(《海瑞集》)。

第二种认为,征税不分贵贱强弱,一律平等对待算均平合理。

如苏绰说:“夫平均者,不舍豪强而征贫弱,不纵奸巧而困愚拙,此谓均也(《周书、苏绰传》)。

第三种认为,征税既要坚持“横向均平”,又要坚持“纵向均平”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

服务业营业税纳税申报表

(适用于服务业营业税纳税人)

纳税人识别名:

纳税人名称(公章)

税款所属时间:自年月日至年月日添表日期:年月日金额单位:元(列至角分)

以下由税务机关填写:

受理人:受理日期:年月日受理税务机关(签章):本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

《服务业营业税纳税申报表》填表说明

1.本表适用于所有除经主管税务机关核准实行简易申报方式以外的服务业营业税纳税人(以下简称纳税人)。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

4.本表“税款所属期”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

5.本表“填表日期”填写纳税人填写本表的具体日期。

6.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查以及纳税人自查发生的相关数据。

7.本表第2栏“应税收入”填写纳税人本期因提供服务业应税劳务所取得的全部价款和价外费用(包括免税收入)。

纳税人发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第11栏“前期多缴税额”栏次内直接调减税额。

8.本表第3栏“应税减除项目金额”应填写纳税人本期提供营业税应税劳务所取得的服务业应税收入中按规定可扣除的项目金额,分不同应税项目填写,该栏数据为附件5《服务业减除项目金额明细申报表》中相应“应税项目”的“金额小

计”数。

9.本表第5栏“免税收入”填写纳税人本期取得的服务业应税收入中所含的不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入。

10.本表第10栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

11.本表第11栏“前期多缴税额”填写纳税人截至本期(不含本期)多缴纳的营业税税额。

12.本表第13栏“已缴本期应纳税额”填写纳税人已缴的本期应纳营业税税额。

13.本表第14栏“本期已缴欠缴税额”填写纳税人本期缴纳的前期欠税,包括本期缴纳的前期经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

服务业减除项目金额明细申报表

纳税人识别名:

纳税人名称(公章)

税款所属时间:自年月日至年月日添表日期:年月日金额单位:元(列至角分)

以下由税务机关填写:

受理人:受理日期:年月日受理税务机关(签章):

本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。