最具性价比三款重疾寿险保险介绍详细对比wordpptpdf

平安福vs国寿福,到底哪个好?更值得买?

平安福vs国寿福,到底哪个好?更值得买?多数情况下,谈起中国的保险市场,⼤家的第⼀反应就是中国平安和中国⼈寿。

虽说随着保险公司的增加与年轻⼀代消费观念的变化,越来越多朋友开始选择新保险公司的产品,但因为成⽴时间早,累计保费量⼤,这两家保险公司的体量依然巨⼤。

此前,⽵⼦写过平安福2018的评测(《⽉薪5万,我也不推荐你买平安福!》),这之后陆续有⼀些朋友留⾔咨询,说让⽵⼦再⽐较⼀下平安福和国寿福⾄尊版。

我们暂且不说它们的性价⽐到底如何,光从代理⼈、保险分⽀机构都是国内最多的,所以⼤家问,也不为怪。

今天⽵⼦就对这两款产品进⾏⼀个对⽐分析,给⼤家⼀些中⽴、客观、理性的参考意见。

福对⽐分析1.平安福国寿平安福国寿福对⽐分析⾸先是这两款产品的对⽐,话不多说,直接上图:先说⼀下结论:如果仅仅是在平安福与国寿福两款产品之中选择⼀个,⽵⼦可能还是会选国寿福。

接下来,具体看看这两款产品的保障内容:1.产品构成:· 国寿福:终⾝寿险+附加重疾险· 平安福:终⾝寿险+附加重疾险这样的产品组合本⾝是没有问题的,⽬前市⾯上很多类产品也都是这样设计的。

不过有⼀点,⽵⼦需要着重提醒⼀下⼤家,提前给付型重疾险,当罹患重疾时,理赔过后会同时扣除主险寿险的保额。

举个例⼦:如果主险为50万保额,附加重疾险为49万,那么拿到49万理赔款的同时,主险的保额会变为1万元。

个别朋友会误解主险保额是不变的,需要重点明确⼀下。

2)轻症保障轻症对于重疾险来讲,其实是降低了理赔门槛,减少了理赔纠纷,对于消费者来讲,⽆疑是切实的福利。

保险⾏业协会只对25种重疾进⾏了统⼀的规范和确定,对于轻症这块是没有统⼀的标准的,所以也造成了各家对轻症的数量与种类都有很⼤的不同。

国寿福的轻症种类⽐平安福要多,在赔付次数上,虽然平安福2018将轻症赔付次数增加到了3次,且每次赔付额度为基本保额的20%,看起来还不错。

实则仍旧存在猫腻。

经常有⼈问⽵⼦,原位癌在不在重疾保障范围内。

保险系列讲座9--重疾险细解

重疾险细解重疾险概念:重疾险是指由保险公司经办的以特定重大疾病为保险对象,当被保人确诊疾病并符保险条款时,由保险公司直接赔付保额的商业保险行为。

究竟哪些疾病才能算重大疾病呢?为了加强重疾险的规范,咱们中国保险行业协会联合中国医师协会在2007年颁布了《重大疾病保险的疾病定义和使用规范》,对常见高发的25种重疾进行了统一的定义,保险公司是不能随意更改的。

这25种重疾是日常生活中最常见的,几乎覆盖了大部分重大疾病,其中有6种重大疾病的发病率更是在全部25种重疾中占比非常高,在较多年龄段中占比高达60~90%,最高的占比达到了94.5%。

根据中国保险行业协会的规定,这6种疾病属于必保项,也就是说,各家保险公司的重疾险产品都必须承保这6种重疾。

恶性肿瘤急性心肌梗塞脑中风后遗症重大器官移植术冠状动脉搭桥术终末期肾病购买重疾险之前,一定要弄清楚三个问题1、重疾险保障的疾病种类是不是越多越好?2、重疾险先给谁买?3、重疾险保额买多少?现在有些保险公司的重疾险动辄就保障百余种疾病,你觉得重疾险是不是保障的疾病种类越多越好呢?重疾险保障的疾病种类并不是越多越好,25种重疾已经基本够用。

一般来说,选择重疾险时考察其条款中是否能完全包含25种重疾。

一味追求保障病种的全面,从而导致保费支出大幅增加,并不值得。

重疾险先给谁买呢?优先给家庭经济支柱买。

一旦家庭经济支柱患上重大疾病,家庭的经济收入会受到极大的打击。

这个时候如果没有来自保险的保障,整个家庭除了要支出巨额的医疗费用之外,现金流也会降甚至中断,家人的日常生活很可能陷入困境。

已经有家庭的人,如果是单经济支柱家庭,要给家庭主妇购买。

一旦家庭主妇患了重大疾病,那么雇佣保姆、给孩子聘请家教也是一笔大支出。

保费倒挂:保费比保额还高。

60岁之后,几乎就没有可买的重疾险了。

重疾险的保额该怎么确定?公式:重疾险的保额=重疾治疗花费+5年生活费用+5年家庭负债-流动资产确定保额时,主要还是看被保险人承担了哪些经济责任,要结合公式和实际情况来决定。

国寿康恒重大疾病保险现金价值表

国寿康恒重大疾病保险现金价值表【最新版】目录1.国寿康恒重大疾病保险概述2.国寿康恒重大疾病保险的保障范围3.国寿康恒重大疾病保险的保险责任4.国寿康恒重大疾病保险的现金价值表5.结论正文一、国寿康恒重大疾病保险概述国寿康恒重大疾病保险是中国人寿保险股份有限公司推出的一款健康保障类保险产品。

该保险产品旨在为投保人提供全面的健康保障,确保投保人在面临重大疾病或身故时得到相应的保险金赔付。

二、国寿康恒重大疾病保险的保障范围国寿康恒重大疾病保险所保障的重大疾病种类达到了 29 种,其保障范围更加全面。

在 2007 年 8 月 1 日推出的国寿康恒重大疾病保险(2007 版)是在中国保险行业协会与中国医师协会共同制定的《重大疾病保险的疾病定义使用规范》实施之后开办的,保险保障范围内的重大疾病的定义更加具体和明确,能够更好地维护参保人的权益。

三、国寿康恒重大疾病保险的保险责任国寿康恒重大疾病保险的保险责任包括身故和重大疾病保险金。

当被保险人发生身故或重大疾病时,保险公司将按照保险金额给付保险金。

保险金额可以根据投保人的需求在 1 万元至 50 万元之间选择。

同时,国寿康恒重大疾病保险还提供同等保险金的重大疾病保险保障,只要身故和重大疾病其中之一发生,保险合同将立即终止。

四、国寿康恒重大疾病保险的现金价值表国寿康恒重大疾病保险的现金价值表是投保人在退保时可以获得的现金价值。

每位客户的现金价值表不同,因为现金价值会受到保险金额、保险期限、年龄等因素的影响。

一般来说,重大疾病保险的现金价值会随着保险期限的延长而增加。

如果投保人想退保,可以参考现金价值表计算退保金额。

五、结论国寿康恒重大疾病保险是一款具有较高保障范围和保险责任的保险产品。

在面临重大疾病或身故风险时,投保人可以得到相应的保险金赔付。

同时,该保险产品还提供了现金价值表,让投保人在退保时了解可以获得的现金金额。

各保险公司重疾险比较,全国排名前20的都在这了!哪家性价比高?

现代人的风险意识越来越强,不仅会定期体检,还会为了弥补疾病和意外所带来的损失而考虑加入互助计划或者购买商业保险。

不同的人买保险的时候,由于需求和偏好不同,选择也是不一样的。

有的朋友就是偏爱大公司,或者只认准某个大公司品牌,为了满足这些朋友的需求,我也曾经专门进行过平安人寿、中国人寿、泰康和中国太平等保险公司的产品测评。

今天我们通过14款产品的测评,综合分析一下大众眼中的大公司的重疾险产品如何?看看大公司重疾险哪款值得买?主要内容如下:1)保险公司大小,应该如何衡量?2)2019最新大公司重疾险测评3)7款大公司重疾险分析,哪款好?一、哪些公司,才算是大公司?俗话说“隔行如隔山”,其实国内已经有近200家保险公司,很多人也就知道其中三五家而已。

而很多人对“大公司”的定义也都是凭感觉,比如看见过广告的,或者身边业务员多的,可能就算大公司。

如何衡量一家公司的大小呢?其实没有标准答案。

我建议大家参考银保监会的「保费排名」,保费卖了多少,应该是衡量公司大小的重要指标。

我统计了2018年保险公司保费收入的数据,看看排名前20的大公司都有哪些?从官方的保费排名中,可以看到,其中有常见的平安人寿、中国人寿,也有不常见的中邮、建信等公司。

不能说没有听过的公司,就是小公司,面对信息不对称的保险产品,大家一定要学会理性分析,不要陷入惯性思考的误区中。

二、2019大公司重疾险测评:我通过咨询多家保险公司销售人员,从20家保险公司中,挑选了14款具有代表性的重疾险,一起来详细看一下。

1、「保费排名」前10名公司我从保费排名前10名中,挑选了8款具有代表性的重疾险,具体如下:●中国人寿康宁2019●平安人寿平安福2019Ⅱ●太平洋人寿金诺优享●华夏保险常青树多倍版2.0●中国太平人寿金生康瑞●泰康惠健康●人保无忧人生2019●天安健康源2019增强版话不多说,先看对比表:直接说结论:●如果追求性价比:中国太平人寿金生康瑞价格最低,保障也基本够用,不过这款产品要是想购买30万以上,要通过银保渠道才可以。

关于重大疾病保险的举例对比分析

2019年第12期(总第228期)经济纵横关于重大疾病保险的举例对比分析乔霞(天津财经大学,天津300222)摘要:随着国内寿险业的快速发展,保险公司越来越多,相继推出的重大疾病保险也越来越多,每款产品都拼命地提炼自己的卖点。

本文选取了三家寿险公司的重大疾病保险,从重疾、中症、轻症保障及保费方面进行对比,并对三款产品做优缺点总结。

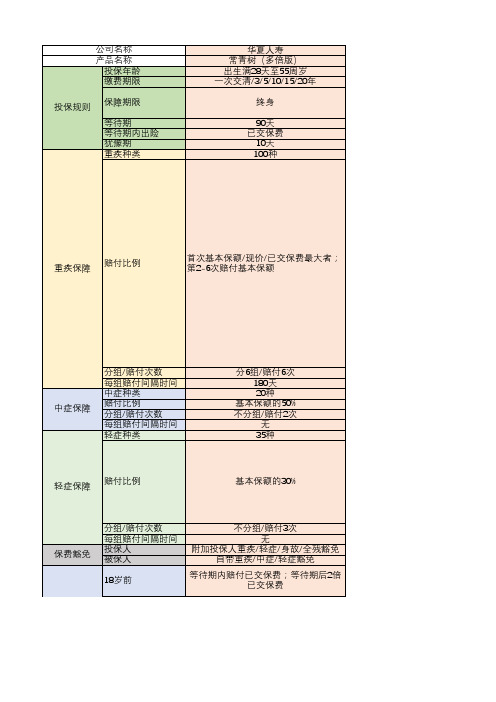

关键词:重大疾病;多次赔付;保费豁免一、产品基本信息本文选取了华夏保险、太平洋保险与长城保险三个资产规模不同的寿险保险公司,其中这三个保险公司有多款重大疾病保险,因此本文仅以华夏常青树(多倍版)重疾险、太平洋金诺人生2018重疾险和长城吉康人生重疾险为例进行对比。

华夏常青树(多倍版)重疾险保终身,投保年龄为0-55周岁,最长缴费期为20年,太平洋金诺人生重疾险投保年龄为0-65周岁,与常青树相比,投保年龄较长,缴费期最长可以是20年,而长城吉康人生重疾险是0-60周岁可以投保,相比前两款保险,可以选择最长30年为缴费期。

太平洋金诺人生2018对重大疾病一次赔付后合同终止,长城吉康人生对重大疾病两次赔付,而华夏常青树对重大疾病六次赔付。

可见,华夏常青树相比其他两款产品对重疾多次赔付且保终身。

二、产品对比分析(一)重疾、中症、轻症保障这三款重疾险中华夏常青树(多倍版)重疾险全覆盖155种疾病,对轻症疾病给付保险金以三次为限,对中症疾病是赔付二次,且将100种重大疾病分为6组,对每组重大疾病保险金的给付数限一次,最多赔付上限为六次,对首次罹患重疾给付保额、现金价值、所交保费,三者最大;之后的五次,保险公司给付的是保额。

如果被保险人在患轻症、中症、重症这些疾病后,后续的保费都可以被豁免。

太平洋金诺人生2018重疾险全覆盖150种疾病,包含50种特定疾病(轻症),如果当被保险人患其中的轻症时,对特定疾病额外给付保险金,保险公司会赔付20%保额,对轻症给付数限一次,对特定疾病额外给付数最多三次,给付后合同继续有效,不影响重疾保障。

中国人寿保险分类

中国人寿保险分类

1. 寿险(Life Insurance):寿险是最常见的保险类型,主要提供被保险人的寿命保障。

如果被保险人在保险期间内去世,寿险公司将根据合同约定向受益人支付一定的保险金。

2. 健康险(Health Insurance):健康险是为了应对意外医疗费用或疾病治疗费用而设计的保险产品。

它可以提供住院费用、手术费用、门诊费用、药品费用等方面的保障。

3. 意外险(Accident Insurance):意外险主要是在不幸意外事件发生时提供保险赔偿。

意外险通常包含伤残保险、意外医疗保险、住院津贴、意外身故保险金等。

4. 重疾险(Critical Illness Insurance):重疾险主要针对被保险人被诊断出某种特定疾病时提供保险赔偿。

常见的重疾险包括恶性肿瘤险、心脏病险、脑中风险等。

5. 年金险(Annuity Insurance):年金险是一种退休金计划,被保险人在退休后可以以分期付款的方式从保险公司获得养老金。

这些只是中国人寿保险的一些主要分类,实际上还有其他各种类型的保险产品。

人寿保险的险种有哪些?重疾VS医疗VS意外VS寿险四大险种分析!

多人向我反馈,买保险真心不容易!保险那么多,自己预算有限,不知道哪些保险是一定要买的。

我虽然讲过不同保险的区别,以及投保注意事项,不过有的朋友还是对不同保险如何搭配一头雾水。

今天我就通过一个真实的案例,完整地向你展示不同保险之间的区别,看看有限的预算到底怎么花?主要内容如下:●保险那么多,哪些一定需要买?●真实案例,买一种保险风险大吗?●买保险,这是我的一点心里话!一、保险那么多,哪些一定要买?买保险就是为了在风险发生时,能够为家庭遮风挡雨,因为个体力量实在太脆弱了。

买保险的原则,一定要“先保障,再理财”。

所以从保障的角度出发,我建议成年人都要购买如下四类保险:我建议每个成年人都要购买重疾险、医疗险、意外险、定期寿险。

这里要提醒大家,以重疾险为例,虽然都叫一个名字,但是里面的分类五花八门,有定期的、有终身的、有多次赔付的、有消费型的等。

所以就算确定买某一类产品,也不能闭着眼睛瞎买,每个公司重疾险都有十几种,并不是每款都适合自己。

二、只买一种保险,到底买什么?下面就通过一个真实案例,看看各种保险间有什么差异,如果只买一类保险,到底应该买什么?关键词:煤气意外爆炸58岁的A先生是河南人,在河北经营着自己的饭馆,在去年5月的某日凌晨,由于煤气泄漏导致爆炸,全身烧伤面积高达80%,被立即送往当地的专科医院进行治疗,最终因“感染性休克、多脏器功能衰竭”死亡。

治疗费用:共70万,自费55万A先生整个治疗过程长达一个多月,经历多次手术和ICU监护,整个过程中一共花费70万元,其中15万元的治疗费用可以通过老家城居保来报销,但是仍然有55万需要自费。

下面我们就通过这个案例,来详细看看只买一种保险,会导致的不同结果。

1、如果只买医疗险,会怎样?其实这个案例中,A先生就只买了一份百万医疗险,我们看一下只买医疗险的收益:医疗费用支出可以通过医疗险进行报销,由于是百万医疗险,扣除1万免赔额,其余55万的医疗费得到了报销,这就是医疗险的作用。

各保险公司重疾险产品对比

可附加65/70/75周岁三选一给付

无

就医绿色通道 住院关爱金(60周岁后保额的0.1%* 住院天数)

无 无

太平人寿 福禄康瑞2018 出生满28日至65周岁 一次交清/5/10/15/20年 终身 90天 已交保费 10天 100种

复星联合 康乐一生B款 30天-50周岁 5/15/20/30年 70/80/终身 180天 已交保费 15天 80种

无 无

瑞泰人寿 瑞泰瑞盈 30天-70周岁 一次交清/10年/20年/60岁/70岁 60岁/70岁/终身 180天 已交保费 20天 100种

基本保额

不分组/赔付1次 —— —— —— —— —— 50种

基本保额的25%

不分组/赔付1次 无 无 轻症豁免 无

无

无

无 无

百年人寿 康惠保旗舰版 出生满28日至55周岁 10/15/20/30年 70岁/终身 90天 已交保费 15天 100种

弘康人寿 哆啦A保 30天~55周岁 20/30年 终身 180天 已交保费 10天 105种

首次基本保额 第二次首次基本保额 第三次首次基本保额 基本保额 首次基本保额 【若首次重疾是特定恶性肿瘤 (可附加少儿特定疾病或男女 第二次首次基本保额 或现代病,则额外赔付基本保 特定疾病责任,额外给付其中 第三次首次基本保额 额的50%】、【恶性肿瘤两次赔 一项,基本保额的30%) 付基本保额,包含新发、复发 、转移和持续】

首次基本保额 第二次患恶性肿瘤80%基 本保额 第三次患恶性肿瘤80%基 本保额

基本保额

首次基本保额 第二次首次基本保额 第三次首次基本保额

不分组/赔3次 3年 —— —— —— —— 50种

不分组/赔付1次 —— —— —— —— —— 41种

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

泰康健康有约终身重大疾病保险D款光大永明嘉多保重大疾病保

险

保障期间终身终身等待期90天90天缴费期间60周岁30年首年保费8225.298280总保费263209.28248400

保额50万50万

重疾保115种重疾,理赔1次

保单前十年赔150%保额

之后赔100%保额

保110种重疾

分6组,癌症单独分组

累计理赔6次,

理赔保额,前十年额外20%赔付

中症无25种中症:累计赔付2次理赔保额的50%,无间隔

轻症60种轻症:最高理赔6次

等待期内退还保费

等待期后理赔保额的20%

(20%*500000=10万)

间隔期:90天

40种轻症:累计赔付3次

第一次30%(15万)

第二次35%(17.5万)

第三次40%(20万)

无间隔

身故保险金

等待期内退保费

保单前十年理赔150%保额

之后理赔100%保额

等待期内退保费

身故/高残/疾病终末期理赔100%

保额

保费豁免患合同约定的轻症即豁免保费

缴费期内,被保险人

轻症/中症/重疾豁免保费

其他

可选?没有看到说重疾险出险后复发三年

昆仑健康保2.0重大疾病保险

终身

90天

30年

5016.54

150496,2

50万

110种重疾:理赔保额

25种中症:累计2次

额外理赔50%保额,无间隔

50种轻症:累计3次

第一次30%(15万)

第二次40%(20万)

第三次50%(25万)

无间隔

身故/全残/疾病终末期

理赔保费(可选)

缴费期内,被保险人轻症,中症豁免保

费

险后复发三年后可再次报销的说法。